下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:15

00:15债务重组收益计入哪里?:债务重组收益计入哪里?债务人的债务重组收益是计入“营业外收入”的,表示的是债权人作出让步的金额。

00:52

00:52同一控制下企业合并是什么?:同一控制下企业合并是指参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的企业合并。对于同一控制下的企业合并,可将其看做是两个或多个参与合并企业权益的重新整合,从最终控制方的角度来看,该类企业合并一定程度上并不会造成构成企业集团整体的经济利益流入和流出,最终控制方在合并前后实际控制的经济资源并没有发生变化。

00:35

00:35非公开募集基金是什么?:非公开募集基金是什么?私募基金是指以非公开方式向特定投资者募集资金并以特定目标为投资对象的证券投资基金。私募基金是以大众传播以外的手段招募,发起人集合非公众性多元主体的资金设立投资基金,进行证券投资。

01:00

01:00合并现金流量表之报告期内增减子公司是什么?:合并现金流量表之报告期内增减子公司是什么?合并现金流量表之报告期内增减子公司指的是在编制现金流量表时,应将该子公司自期初至丧失控制权之日止的现金流量信息纳入合并现金流量表,并将出售该子公司所收到的现金扣除子公司持有的现金和现金等价物以及相关处置费用后的净额,在有关投资活动类的处置子公司及其他营业单位所收到的现金项目反映。

00:59

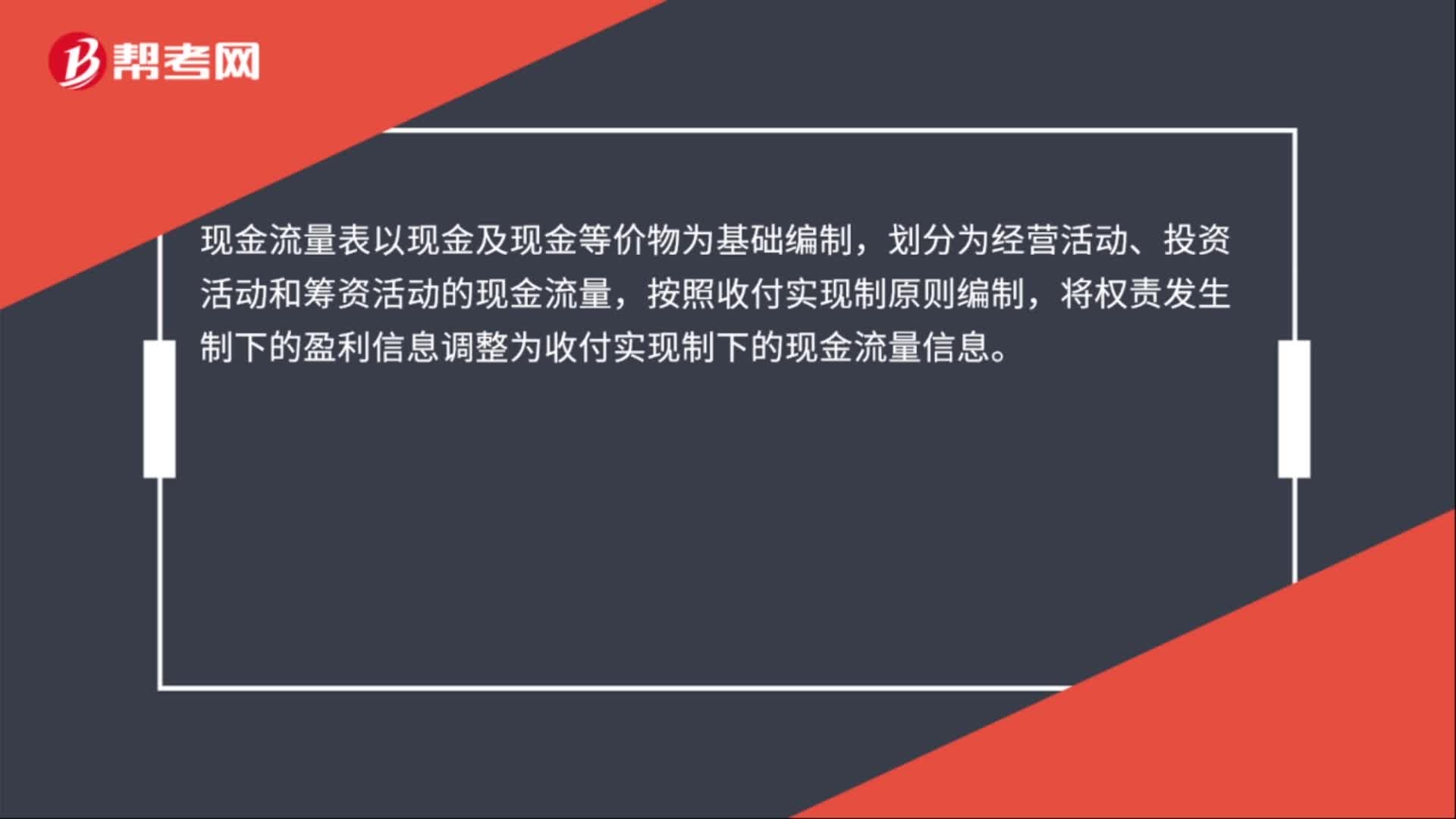

00:59现金流量表的编制基础是什么?:现金流量表的编制基础是什么?现金流量表以现金及现金等价物为基础编制,包括现金和现金等价物。其中现金包括库存现金、银行存款、其他货币资金,分别与库存现金科目、银行存款科目、其他货币资金科目核算内容基本一致。

01:01

01:01合并资产负债表是什么?:合并资产负债表是什么?合并资产负债表是在股权上有密切关系的两个或两个以上的独立企业,作为一个整体而合并编制的资产负债表。常为控股公司所采用,用来反映控股公司及其附属公司合并的财务状况。合并编制资产负债表的各个企业要用统一的会计科目和报表项目,编制时,属于各个公司之间的一切往来和相互借贷、投资项目应予抵销,其他项目可以简单相加。控股公司持有的附属公司的部分股款则按比例抵销附属公司的股东权益。

01:00

01:00合并财务报表的合并范围是哪些?:合并财务报表的合并范围:(1)母公司直接拥有被投资企业半数以上股份;(2)母公司间接拥有或控制被投资企业半数以上股份;(3)母公司直接和间接方式合计拥有或控制被投资企业半数以上股份。下列被投资单位不是母公司的子公司,不应当纳入母公司的合并财务报表的合并范围:(2)已宣告破产的原子公司;(3)母公司不能控制的其他被投资单位。合并财务报表的合并范围应当以控制为基础予以确定。

00:33

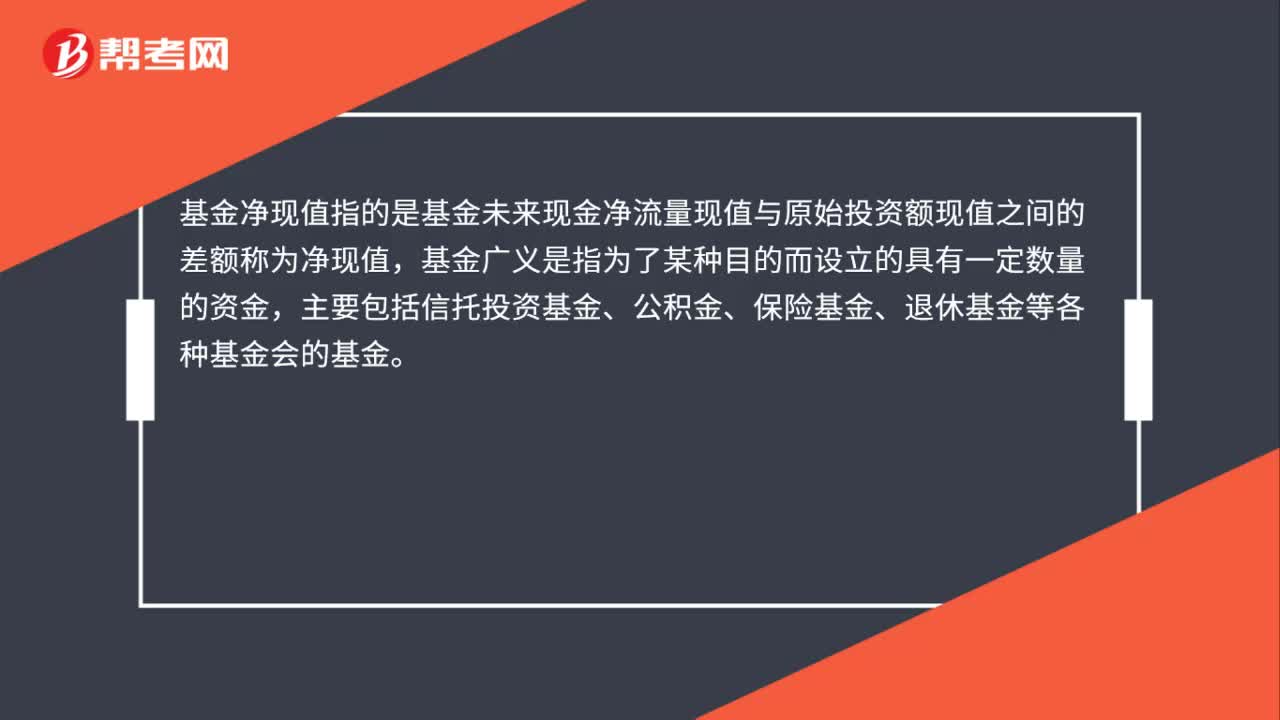

00:33基金净现值是什么?:基金净现值是什么?基金净现值指的是基金未来现金净流量现值与原始投资额现值之间的差额称为净现值,基金广义是指为了某种目的而设立的具有一定数量的资金,主要包括信托投资基金、公积金、保险基金、退休基金等各种基金会的基金。

00:30

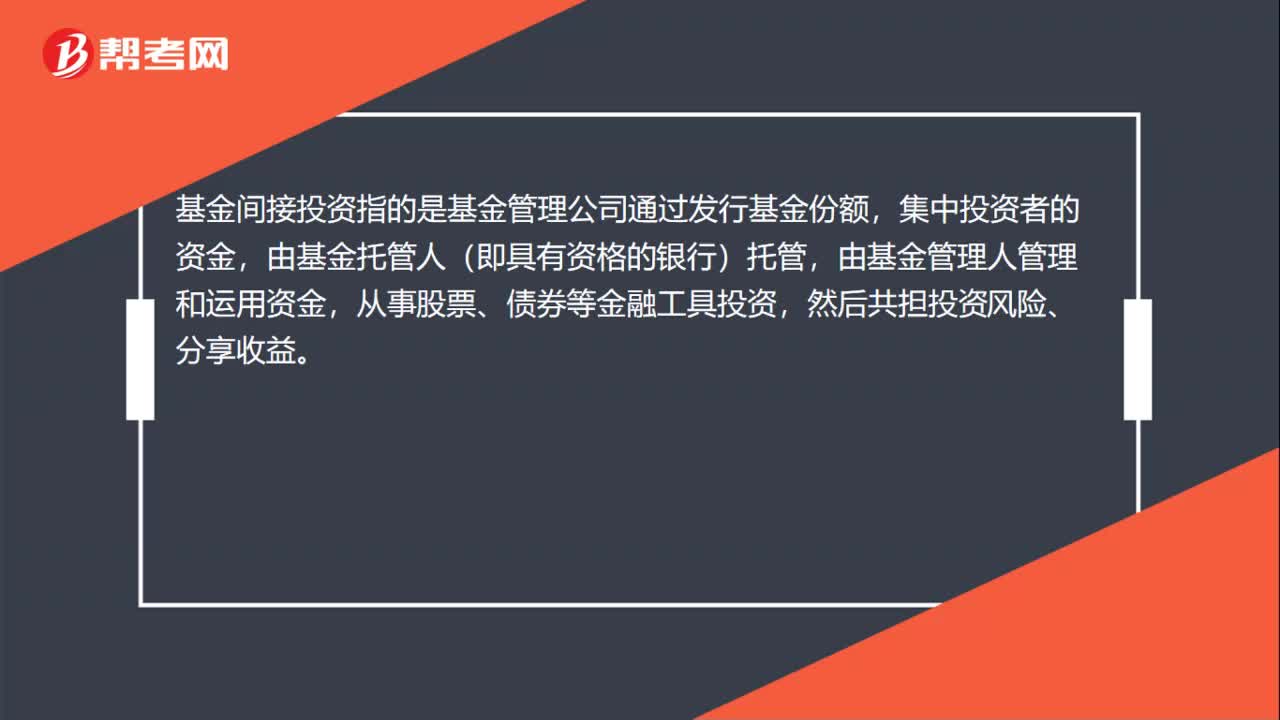

00:30基金间接投资是什么?:基金间接投资是什么?基金间接投资指的是基金管理公司通过发行基金份额,集中投资者的资金,由基金托管人(即具有资格的银行)托管,由基金管理人管理和运用资金,从事股票、债券等金融工具投资,然后共担投资风险、分享收益。

08:46

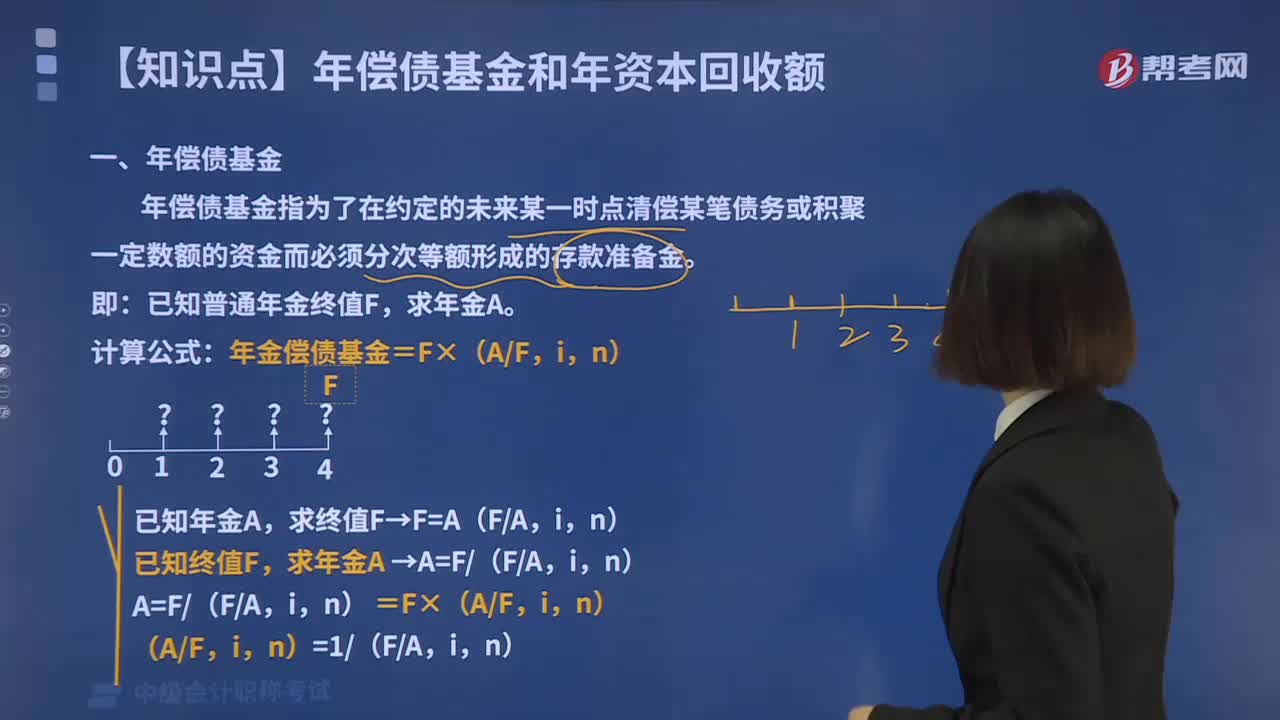

08:46年偿债基金的计算方法是什么?:年偿债基金的计算方法是什么?年偿债基金指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。已知普通年金终值F,计算公式:年金偿债基金=F×(AF,求终值F→F=A(FA,已知终值F,求年金A →A=F(FA,A=F(FA,n)=F×(AF,(AF,n)=1(FA,n),【例2-10】某家长计划10年后一次性取出50万元,假设银行存款年利率为5%。复利计息。

00:26

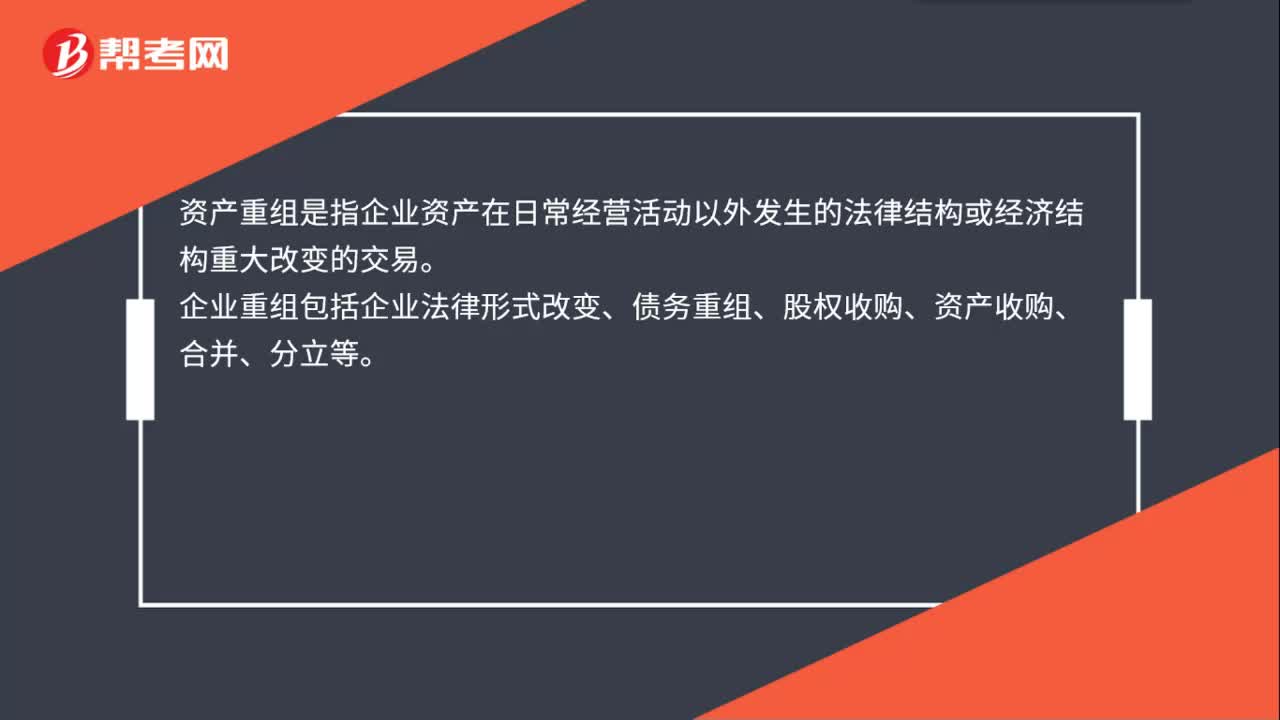

00:26资产重组是什么?:资产重组是什么?资产重组是指企业资产在日常经营活动以外发生的法律结构或经济结构重大改变的交易。企业重组包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

01:22

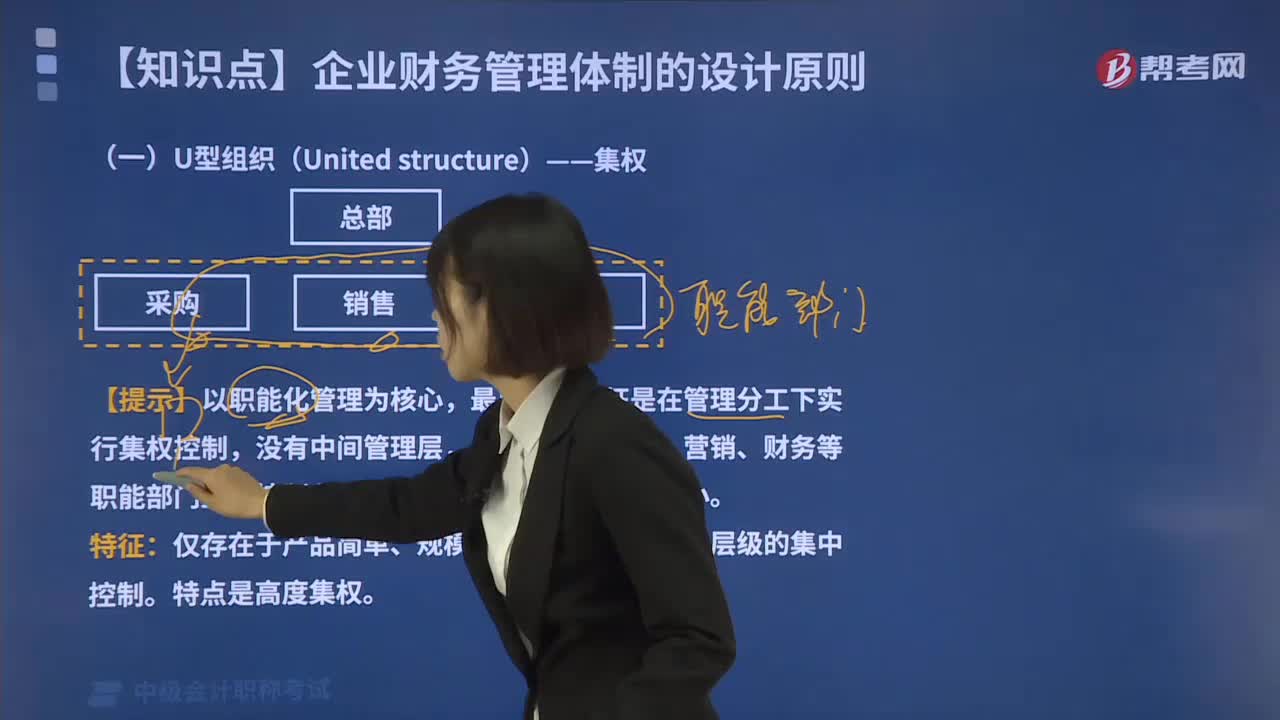

01:22什么是企业组织体制中的U型组织?:什么是企业组织体制中的U型组织?企业组织体制主要有U型组织、H型组织和M型组织三种基本形式。直线结构的组织形式是沿着指挥链进行各种作业,直线结构适用于企业规模小、生产技术简单,职能结构是按职能实行专业分工的管理办法来取代直线结构的全能式管理。直线职能是U型组织的最为理想的管理架构,【提示】U型组织以职能化管理为核心,最典型的特征是在管理分工下实行集权控制。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日