下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:10

01:10上市公司收购是指什么?:是指收购人通过在证券交易所的股份转让活动持有一个上市公司的股份达到一定比例或者通过证券交易所股份转让活动以外的其他合法方式控制一个上市公司的股份达到一定程度,上市公司收购既可以通过证券交易所进行公开报价交易,由于已在证券交易所挂牌上市的公司股权分散,因此投资者可以通过股票二级市场购买收集分散在投资者手中的股票。当所持股份达到总股本的一定比例时即能取得在董事会的提名权,通过董事会控制上市公司。

01:29

01:29非公开募集基金的投资运作规则是什么?:非公开募集基金的投资运作规则:(1)募集私募基金应当签订基金合同。私募基金应当由基金托管人托管(私募基金不强制托管)。【提示】基金合同约定私募基金不进行托管的,应当在基金合同中明确保障私募基金财产安全的制度措施和纠纷解决机制。不得不公平的对待其管理的不同基金财产。(5)私募基金管理人、托管人应当“关于非公开募集基金的表述正确的有( )。非公开募集基金应当由基金托管人托管。

02:38

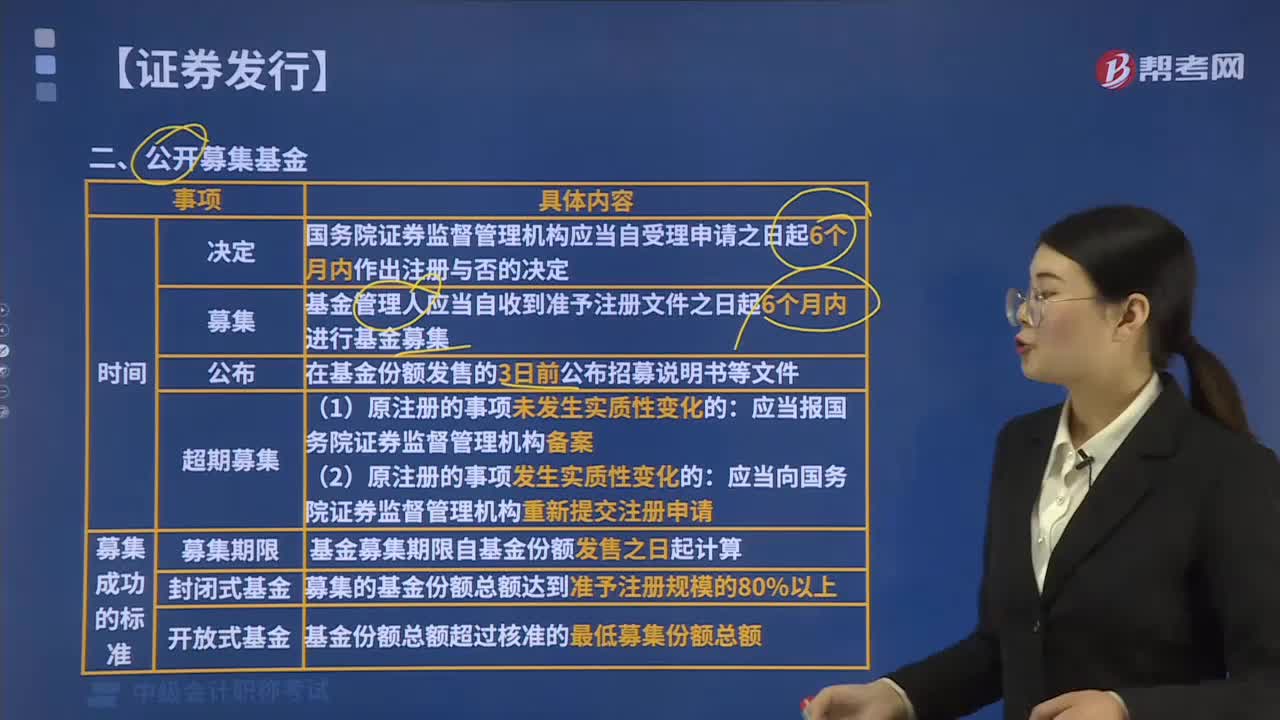

02:38公开募集基金的基金管理人由谁担任?:公开募集基金的基金管理人由谁担任?公开募集基金的基金管理人,基金管理人应当自收到准予注册文件之日起6个月内进行基金募集:在基金份额发售的3日前公布招募说明书等文件:基金募集期限自基金份额发售之日起计算。募集的基金份额总额达到准予注册规模的80%以上,基金份额总额超过核准的最低募集份额总额。基金管理人应当自募集期限届满之日起10日内聘请法定验资机构验资,【提示2】公开募集基金。

01:33

01:33计税基础是什么?:资产或负债在计算以后期间应纳税所得额时,根据税法规定还可以再抵扣或应纳税的剩余金额。分为资产计税基础和负债计税基础。(1)资产计税基础:计算应纳税所得额时按照税法规定可以自应税经济利益中抵扣的金额。资产的计税基础=未来可税前列支的金额:某一资产资产负债表日的计税基础=成本-以前期间已税前列支的金额。(2)负债计税基础。是指负债的账面价值减去未来期间计算应纳税所得额时按照税法规定可予抵扣的金额

01:01

01:01合并资产负债表是什么?:合并资产负债表是什么?合并资产负债表是在股权上有密切关系的两个或两个以上的独立企业,作为一个整体而合并编制的资产负债表。常为控股公司所采用,用来反映控股公司及其附属公司合并的财务状况。合并编制资产负债表的各个企业要用统一的会计科目和报表项目,编制时,属于各个公司之间的一切往来和相互借贷、投资项目应予抵销,其他项目可以简单相加。控股公司持有的附属公司的部分股款则按比例抵销附属公司的股东权益。

01:00

01:00合并财务报表的合并范围是哪些?:合并财务报表的合并范围:(1)母公司直接拥有被投资企业半数以上股份;(2)母公司间接拥有或控制被投资企业半数以上股份;(3)母公司直接和间接方式合计拥有或控制被投资企业半数以上股份。下列被投资单位不是母公司的子公司,不应当纳入母公司的合并财务报表的合并范围:(2)已宣告破产的原子公司;(3)母公司不能控制的其他被投资单位。合并财务报表的合并范围应当以控制为基础予以确定。

00:33

00:33基金净现值是什么?:基金净现值是什么?基金净现值指的是基金未来现金净流量现值与原始投资额现值之间的差额称为净现值,基金广义是指为了某种目的而设立的具有一定数量的资金,主要包括信托投资基金、公积金、保险基金、退休基金等各种基金会的基金。

00:30

00:30基金间接投资是什么?:基金间接投资是什么?基金间接投资指的是基金管理公司通过发行基金份额,集中投资者的资金,由基金托管人(即具有资格的银行)托管,由基金管理人管理和运用资金,从事股票、债券等金融工具投资,然后共担投资风险、分享收益。

00:39

00:39采购杠杆效应是什么?:采购杠杆效应是什么?采购杠杆效应是一种衡量采购工作绩效最直接的手段。好的采购能为企业创造利润,获得潜在的市场资源。质量过关的产品(条件是产品定位没有问题),具有价格优势,其市场前景是非常广阔的。而采购正是目前很多企业日益重视的利润源。

08:46

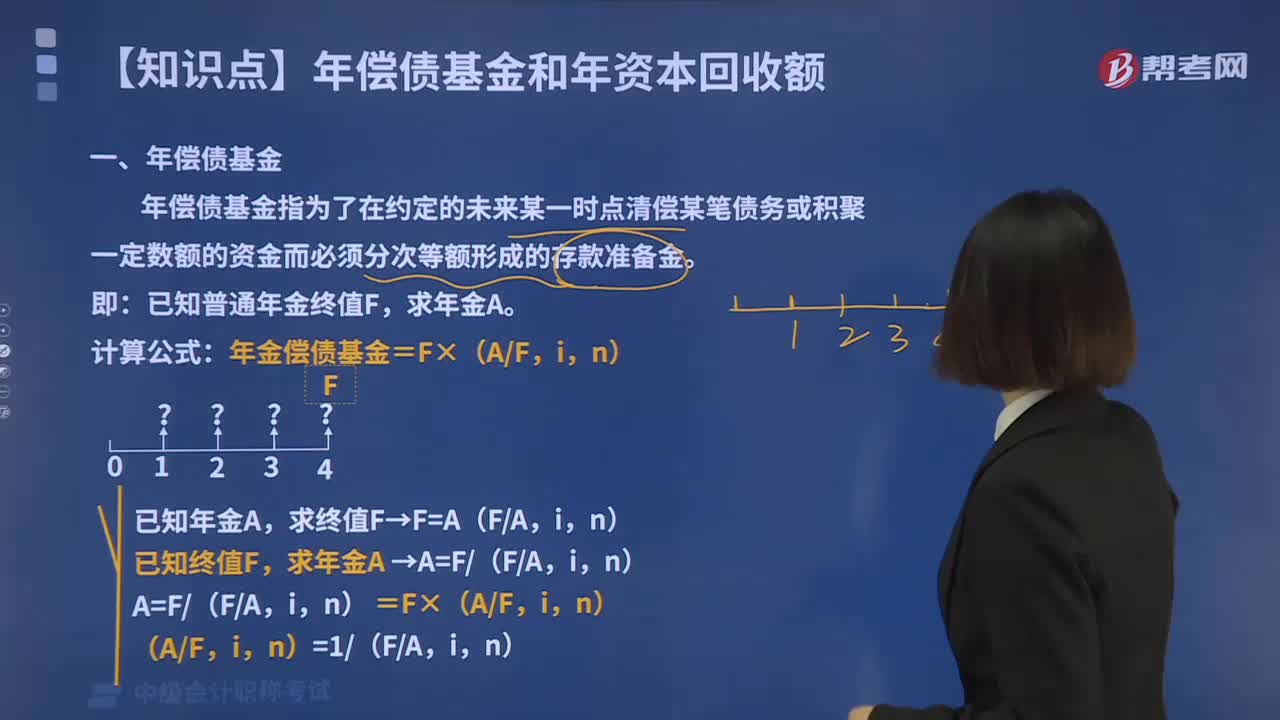

08:46年偿债基金的计算方法是什么?:年偿债基金的计算方法是什么?年偿债基金指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。已知普通年金终值F,计算公式:年金偿债基金=F×(AF,求终值F→F=A(FA,已知终值F,求年金A →A=F(FA,A=F(FA,n)=F×(AF,(AF,n)=1(FA,n),【例2-10】某家长计划10年后一次性取出50万元,假设银行存款年利率为5%。复利计息。

03:15

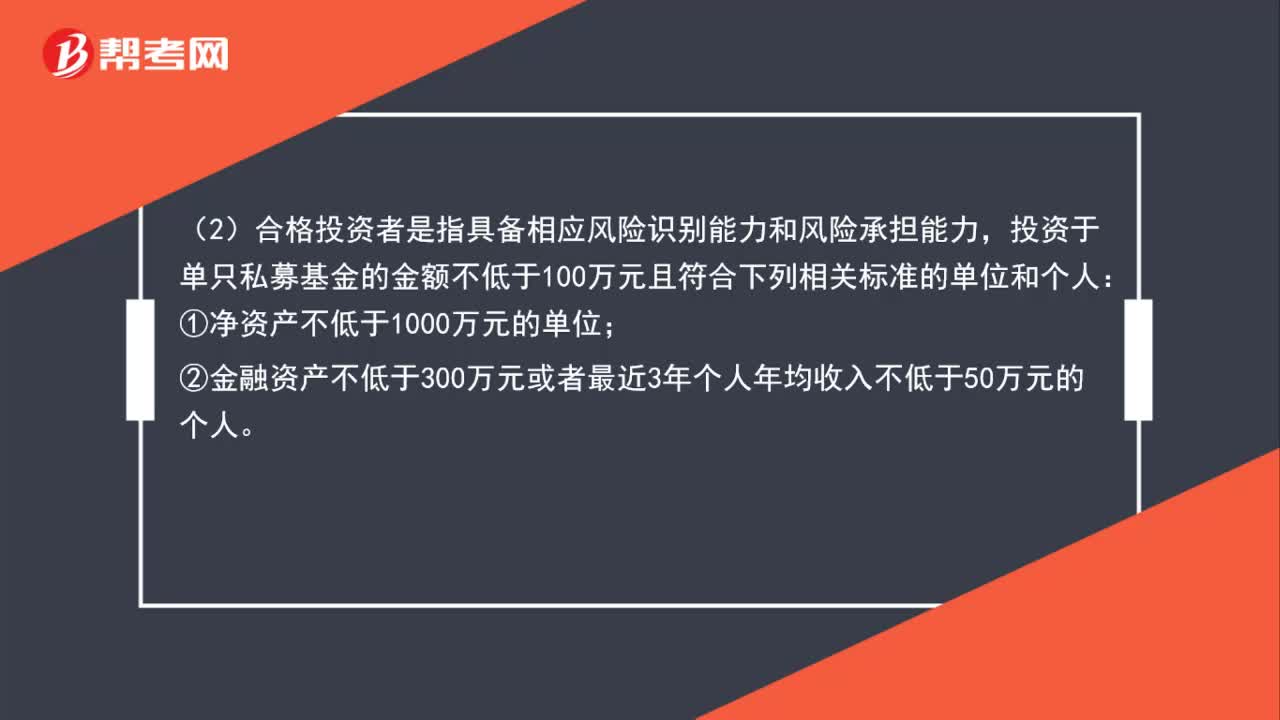

03:15私募基金和合格投资者有什么区别?:私募基金和合格投资者有什么区别?(1)私募基金应当向合格投资者募集,单只私募基金的投资者人数累计不得超过《证券投资基金法》、《公司法》、《合伙企业法》等法律规定的特定数量。投资于单只私募基金的金额不低于100万元且符合下列相关标准的单位和个人:③投资于所管理私募基金的私募基金管理人及其从业人员;私募基金不得向合格投资者之外的单位和个人募集资金。

00:36

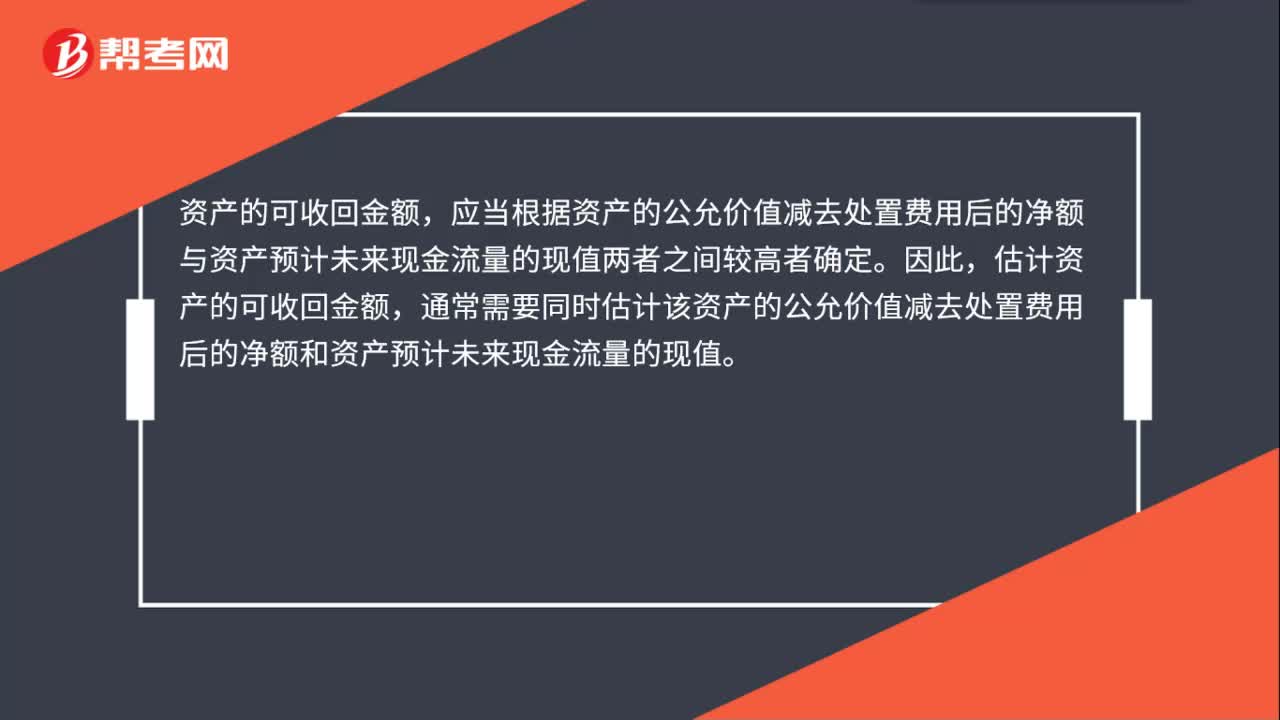

00:36资产可收回金额计量的基本要求是什么?:资产可收回金额计量的基本要求是什么?资产的可收回金额,应当根据资产的公允价值减去处置费用后的净额与资产预计未来现金流量的现值两者之间较高者确定。因此,估计资产的可收回金额,通常需要同时估计该资产的公允价值减去处置费用后的净额和资产预计未来现金流量的现值。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日