下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:17

11:17资产收益的类型有哪些?:投资者对某资产合理要求的最低收益率;必要收益率=无风险收益率+风险收益率,(1)无风险收益率,=纯粹利率(资金时间价值)+通货膨胀补偿率,若某证券资产要求的风险收益率为6%,则该证券资产的必要收益率为( )。【解析】无风险利率=纯粹利率+通货膨胀补偿率=1.8%+2%=3.8%必要收益率=无风险利率+风险收益率=3.8%+6%=9.8%投资某证券要求的风险收益率为6%

03:35

03:35什么是资产收益的含义与计算?:什么是资产收益的含义与计算?资产的收益是指资产的价值在一定时期的增值。怎么来表示资产收益?如现金净收入、期末资产价值相比期初的升值,资产的收益率或报酬率。资产增值量与期初资产价值(价格)的比值,如利息收益率、资本利得收益率。单期资产收益率=资产的收益额÷期初资产的价值(价格),=(利息或股息收益+资本利得)÷期初资产的价值(价格),=利息收益率或股息收益率+资本利得收益率。

00:34

00:34证券资产组合的预期收益率公式是什么?:证券资产组合的预期收益率公式是什么?证券资产组合的预期收益率是组成证券资产组合的各种资产收益率的加权平均数,其权数为各种资产在组合中的价值比例。证券资产组合的预期收益率E(Rp)=∑Wi×E(Ri)

01:12

01:12为什么提高资本结构中的债务资金比重会增加财务风险?:为什么提高资本结构中的债务资金比重会增加财务风险?债务资金比重增加,说明负债增加了,企业的借款增加,面临还本付息的压力增加,相应的财务风险会增加。从公式分析:财务杠杆系数=EBIT(EBIT-I),提高资本结构中债务资金比重,企业支付的利息费用增加,I增加,(EBIT-I)减少,EBIT(EBIT-I)增加,财务杠杆系数增加,财务风险加大。

00:26

00:26资产重组是什么?:资产重组是什么?资产重组是指企业资产在日常经营活动以外发生的法律结构或经济结构重大改变的交易。企业重组包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

00:24

00:24债务融资和权益融资的风险是什么?:债务融资和权益融资的风险是什么?债务融资风险:财务风险大,筹集资金限制,限制条件多。权益融资风险:成本较高,转移企业的控制权。

00:57

00:57投资收益账务处理是什么?:投资收益账务处理:1、长期股权投资采用成本法核算的,企业应按被投资单位宣告发放的现金股利或利润中属于本企业的部分,应收股利”属于被投资单位在取得投资前实现净利润的分配额,应作为投资成本的收回,贷记“长期股权投资”2、长期股权投资采用权益法核算的,资产负债表日,应按根据被投资单位实现的净利润或经调整的净利润计算应享有的份额,借记“长期股权投资——损益调整”贷记本科目。

00:34

00:34收益率怎么计算?:收益率怎么计算?收益率是指投资的回报率,一般以年度百分比表达,根据当时市场价格、面值、息票利率以及距离到期日时间计算。对公司而言,收益率指净利润占使用的平均资本的百分比。收益率的计算公式:收益率=净利润投资额。

00:33

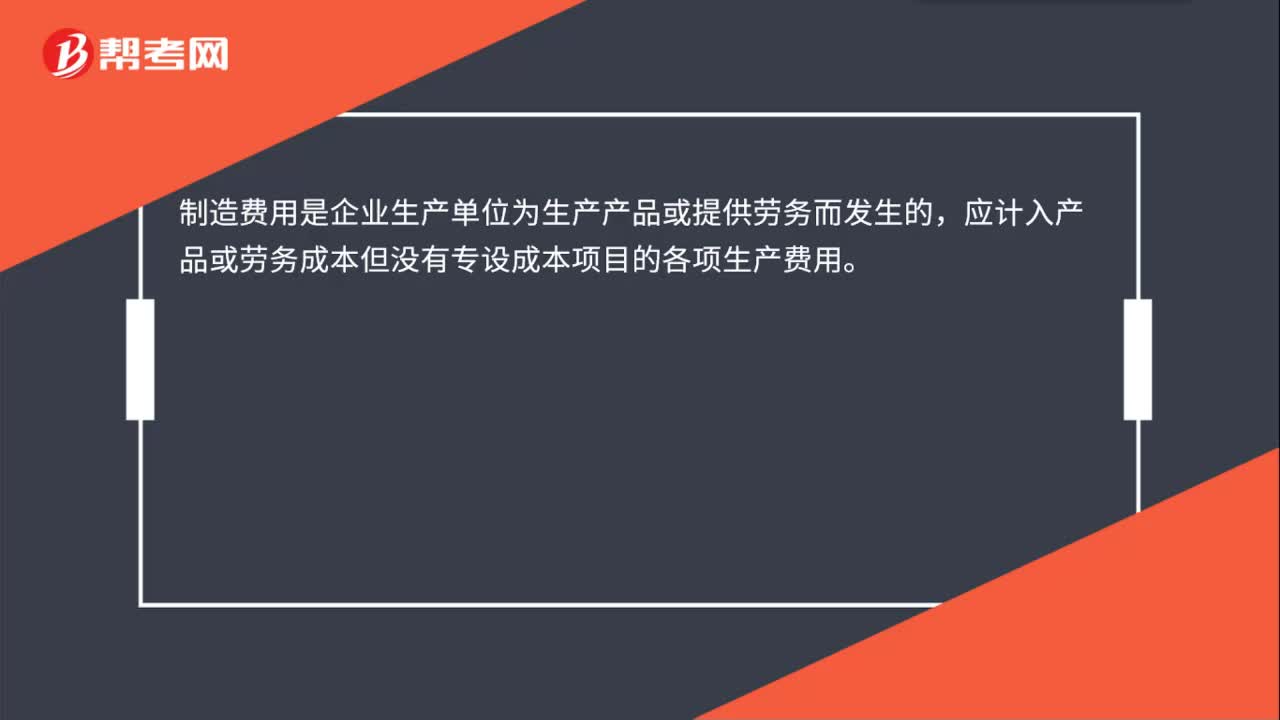

00:33生产车间固定资产折旧计入哪里?:生产车间固定资产折旧计入哪里?生产车间固定资产折旧计入制造费用。会计分录:借:制造费用:贷,累计折旧。制造费用是企业生产单位为生产产品或提供劳务而发生的应计入产品或劳务成本但没有专设成本项目的各项生产费用

00:26

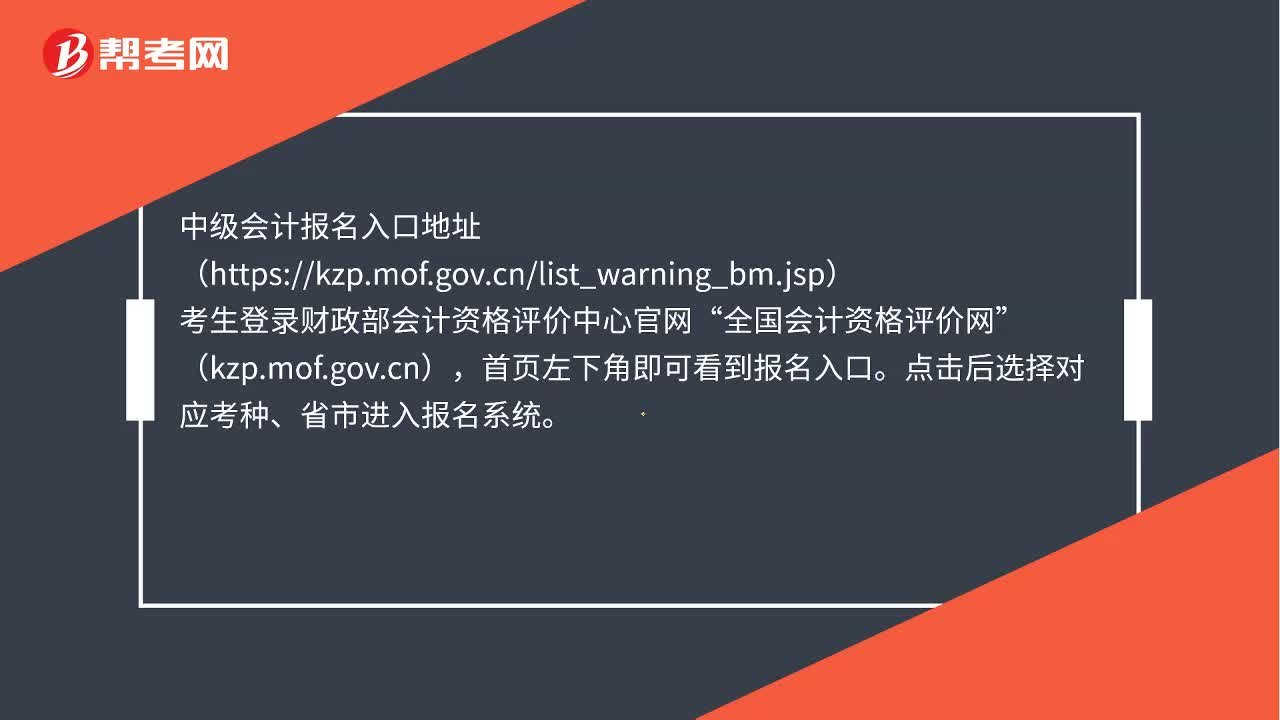

00:26中级会计职称报名入口在哪里?:中级会计职称报名入口在哪里?中级会计报名入口地址(https:kzp.mof.gov.cnlist_warning_bm.jsp)“考生登录财政部会计资格评价中心官网”全国会计资格评价网,(kzp.mof.gov.cn)。首页左下角即可看到报名入口。点击后选择对应考种、省市进入报名系统

00:33

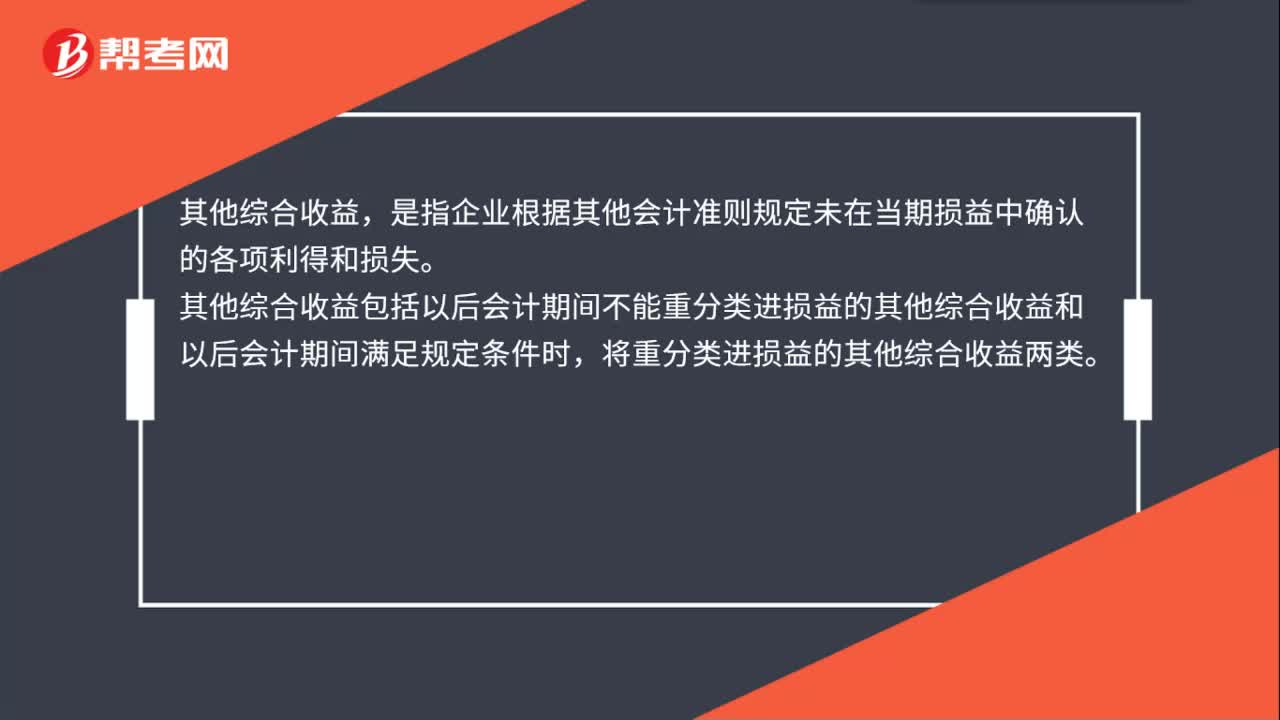

00:33其他综合收益包括哪些?:其他综合收益包括哪些?其他综合收益,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。其他综合收益包括以后会计期间不能重分类进损益的其他综合收益和以后会计期间满足规定条件时,将重分类进损益的其他综合收益两类。

09:01

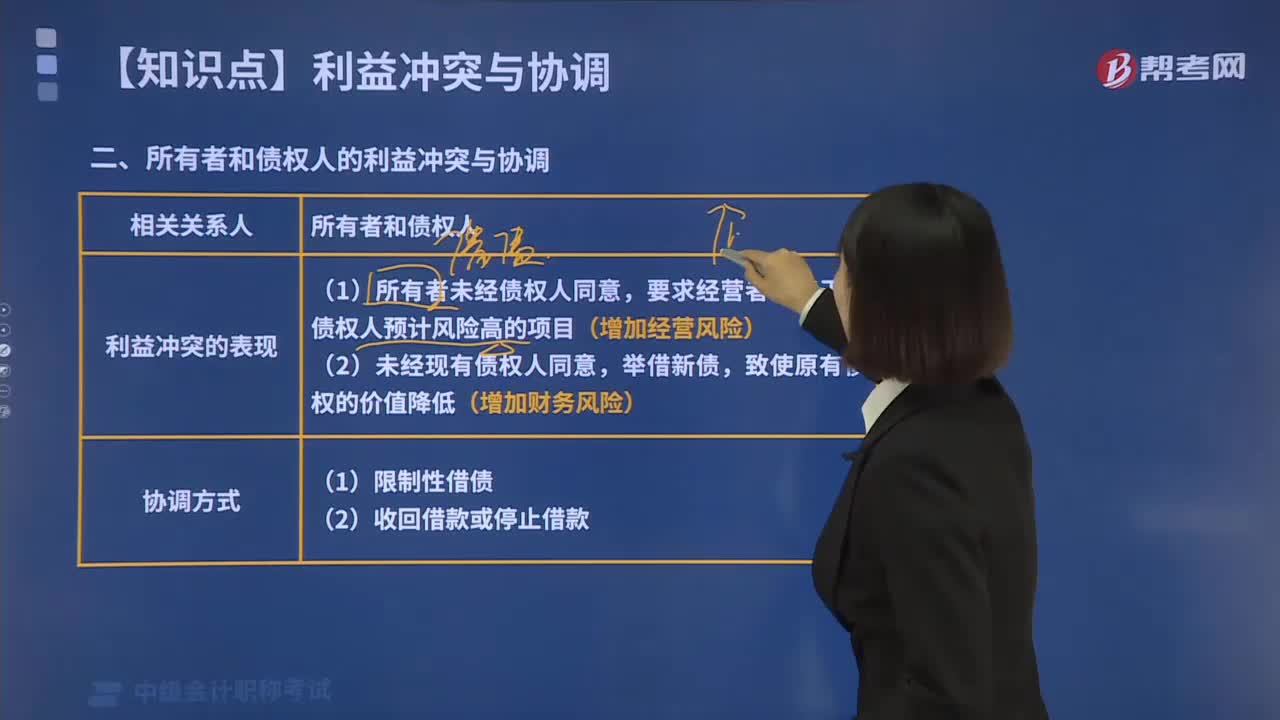

09:01财务管理中所有者与债权人之间存在哪些利益冲突?:所有者的目标可能与债权人期望实现的目标发生矛盾。所有者可能要求经营者改变举债资金的原定用途,债权人的负债价值也必然会降低,债权人通过事先规定借债用途限制、借债担保条款和借债信用条件。使所有者不能通过以上两种方式削弱债权人的债权价值,当债权人发现企业有侵蚀其债权价值的意图时。【2017中级会计职称考试真题】公司将已筹集资金投资于高风险项目会给原债权人带来高风险和高收益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日