下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

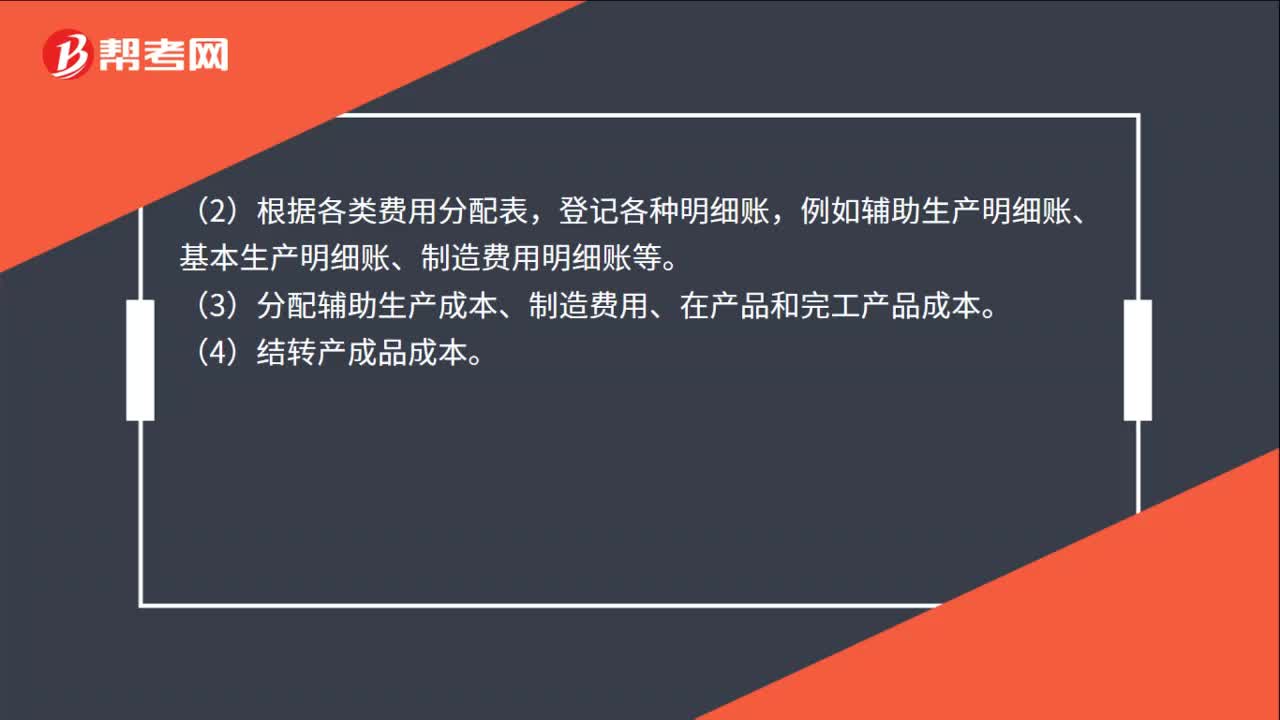

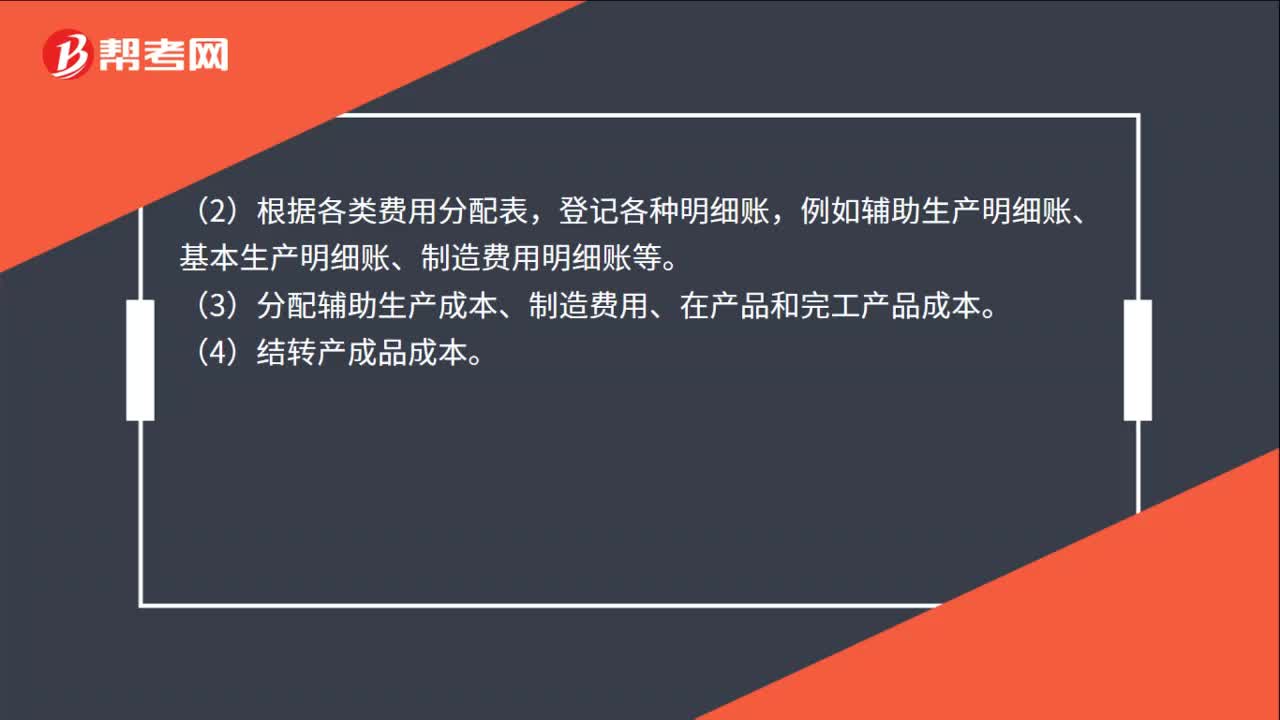

00:37品种法的成本计算程序是什么?:品种法成本计算程序:(1)按照品种法的特点设立成本明细账,根据原始凭证和记账凭证登记各种明细账,并且编制各类费用分配表。(2)根据各类费用分配表,登记各种明细账,例如辅助生产明细账、基本生产明细账、制造费用明细账等。(3)分配辅助生产成本、制造费用、在产品和完工产品成本。(4)结转产成品成本。

01:10

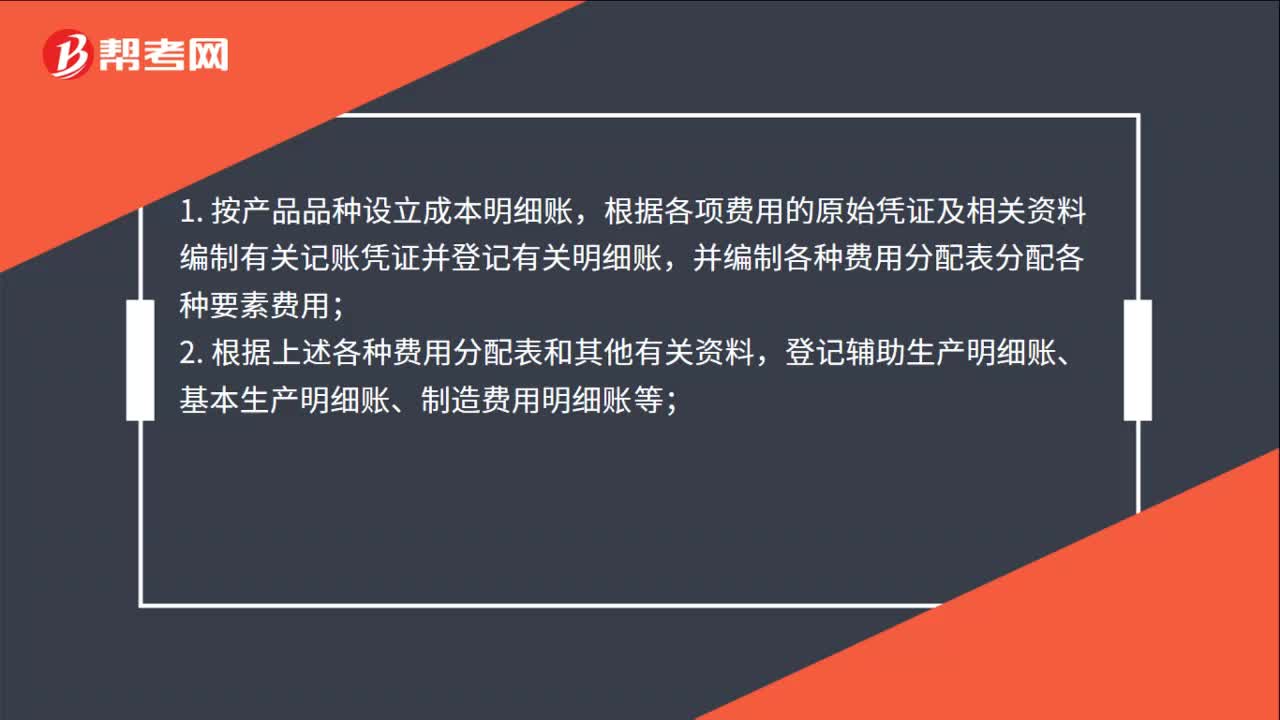

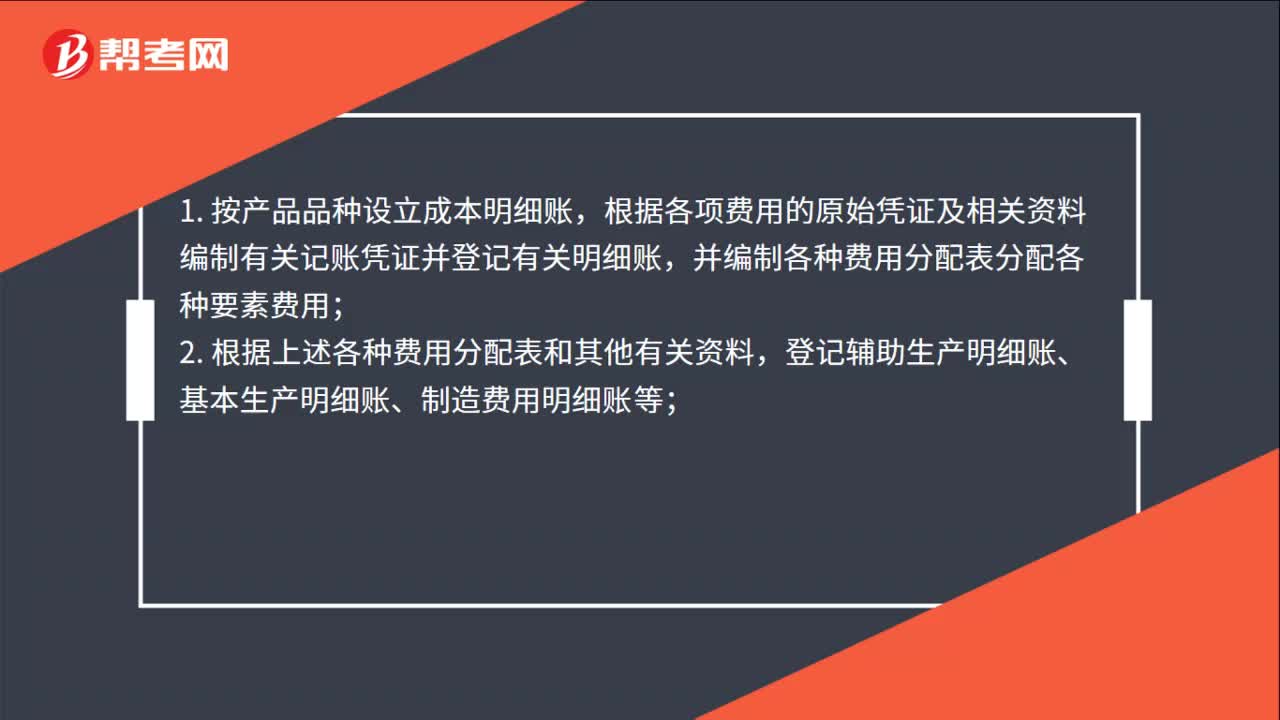

01:10品种法步骤是什么?:1. 按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用;登记辅助生产明细账、基本生产明细账、制造费用明细账等;3. 根据辅助生产明细账编制生产成本分配表,分配辅助生产成本;4. 根据制造费用明细账编制制造费用分配表,并据以登记基本生产成本明细账;5. 根据各产品基本生产明细账编制产品成本计算单。

00:22

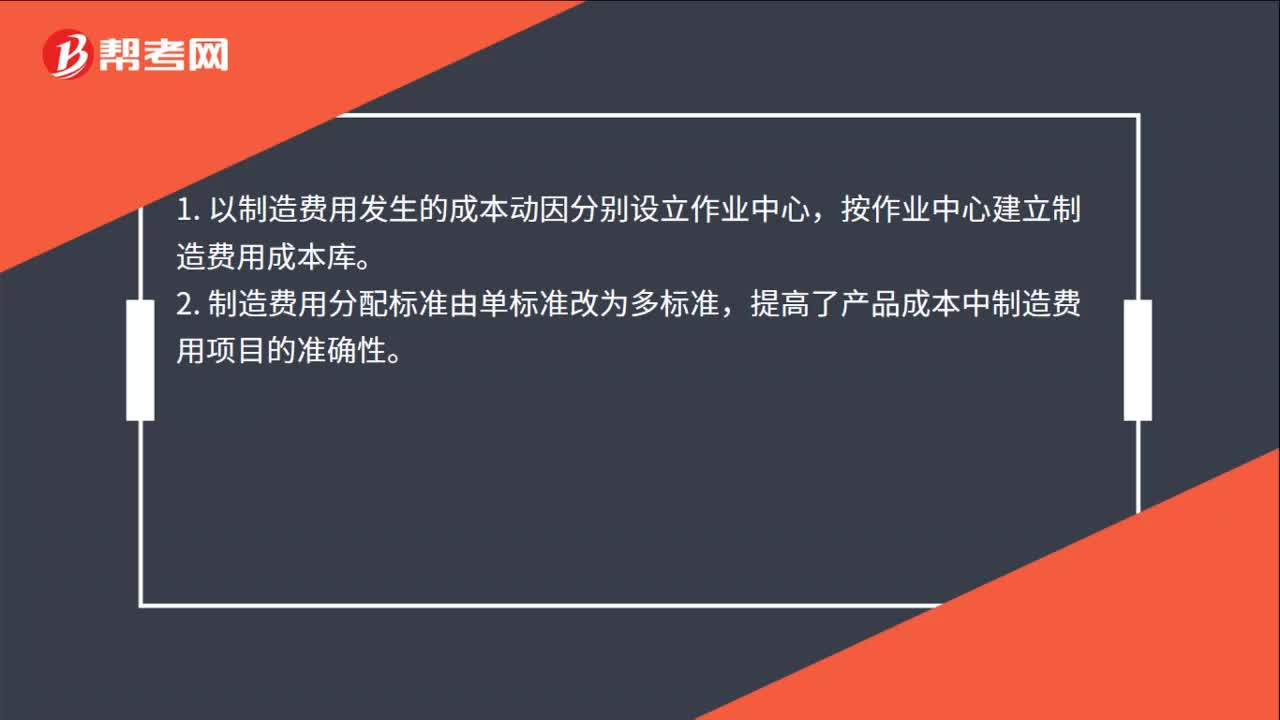

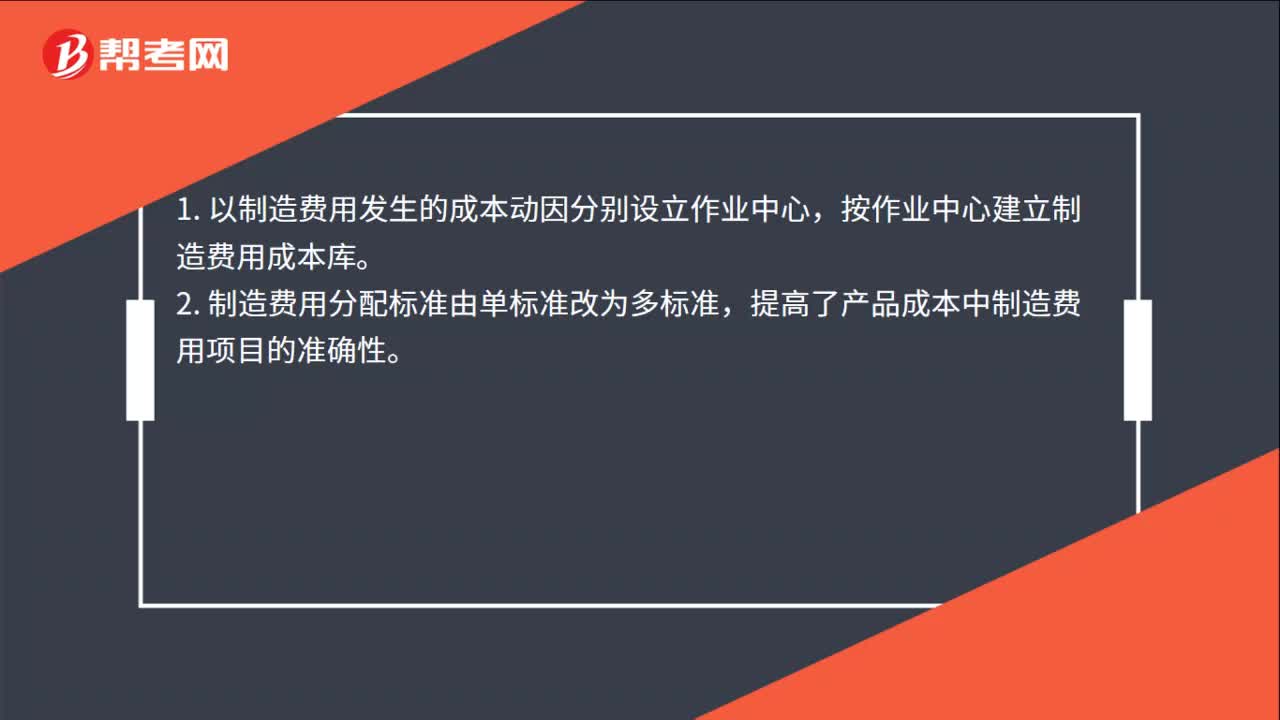

00:22作业成本法的主要特点是什么?:作业成本法的主要特点是什么?1. 以制造费用发生的成本动因分别设立作业中心,按作业中心建立制造费用成本库。2. 制造费用分配标准由单标准改为多标准,提高了产品成本中制造费用项目的准确性。

00:29

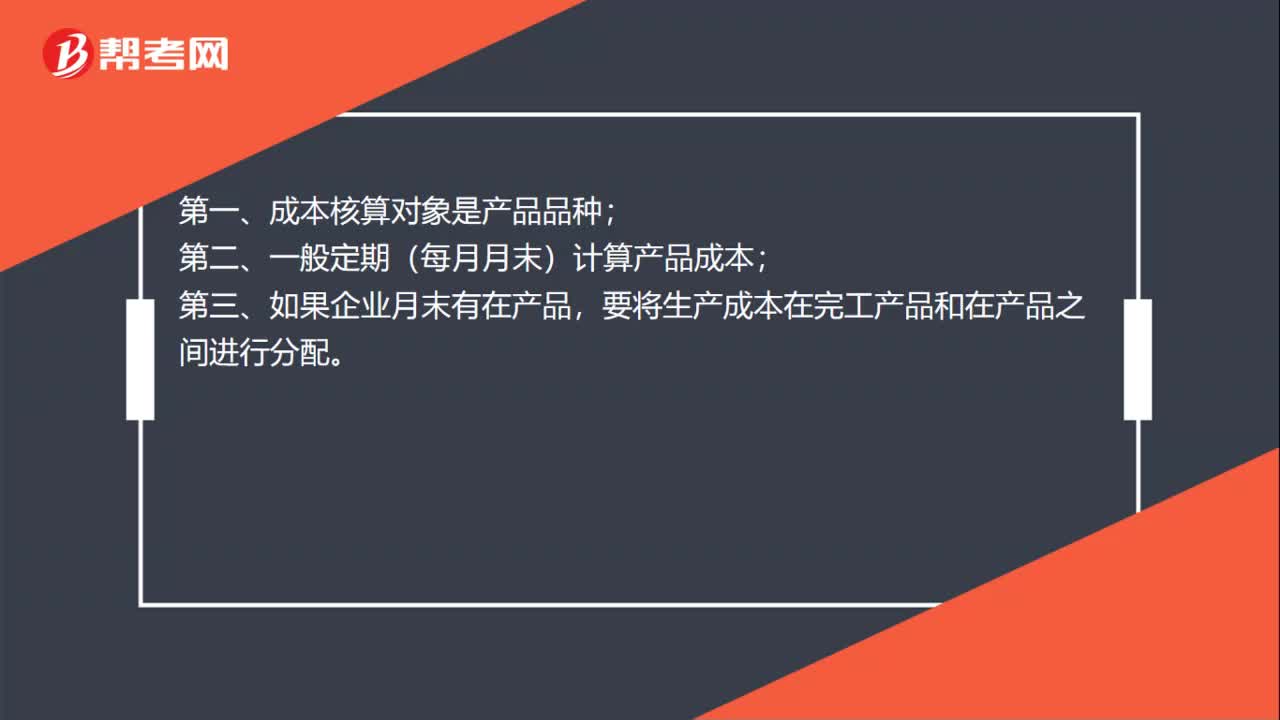

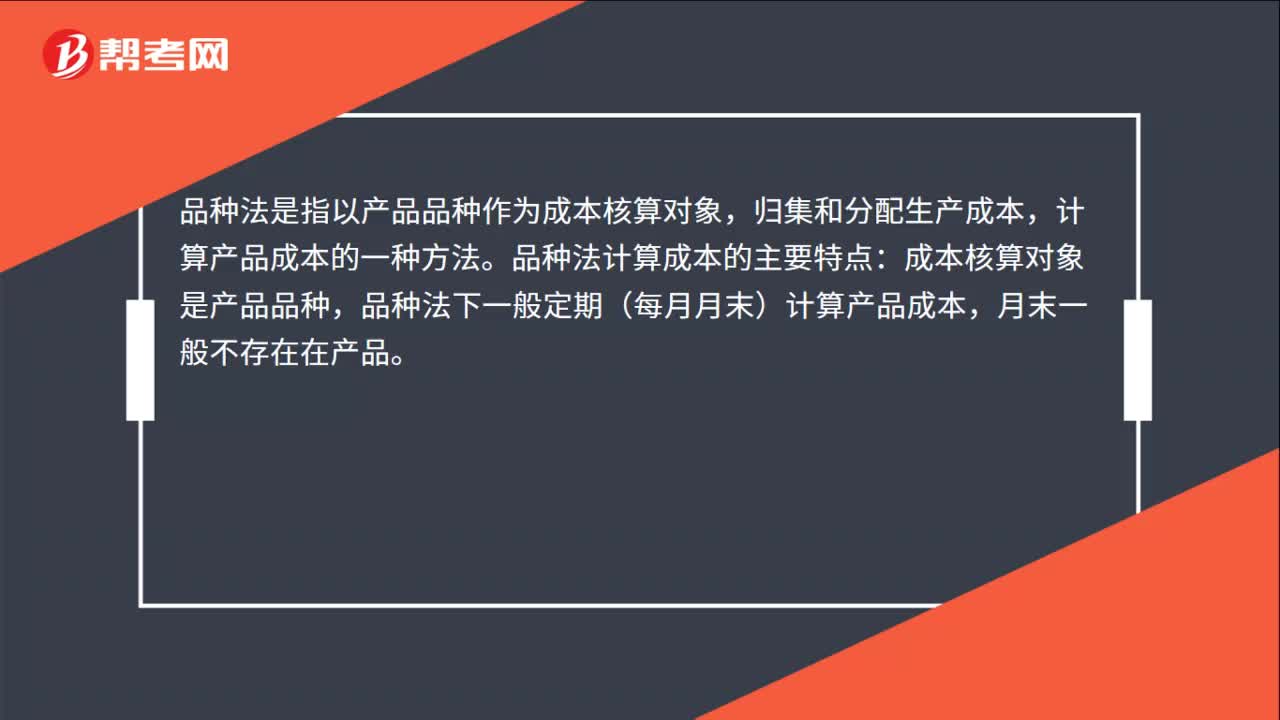

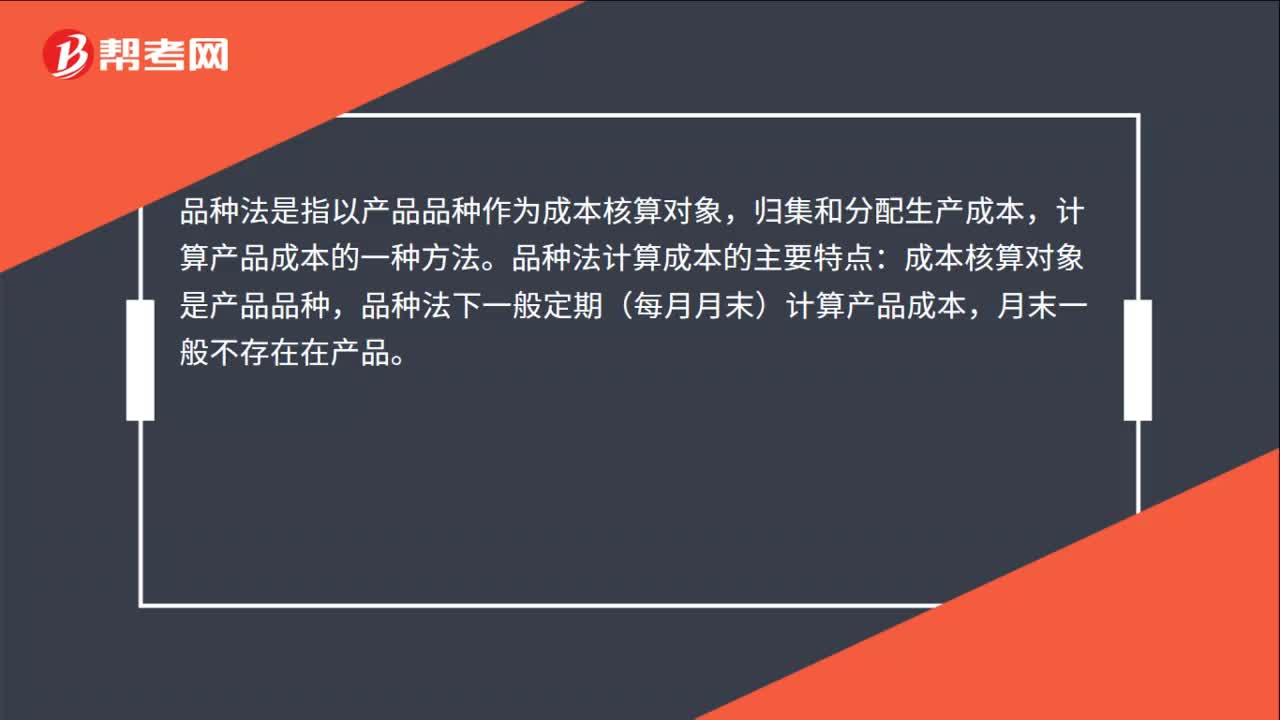

00:29品种法如何计算产品成本?:品种法如何计算产品成本?品种法是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法。品种法计算成本的主要特点:成本核算对象是产品品种,品种法下一般定期(每月月末)计算产品成本,月末一般不存在在产品。

00:37

00:37品种法的成本计算程序是什么?:品种法成本计算程序:(1)按照品种法的特点设立成本明细账,根据原始凭证和记账凭证登记各种明细账,并且编制各类费用分配表。(2)根据各类费用分配表,登记各种明细账,例如辅助生产明细账、基本生产明细账、制造费用明细账等。(3)分配辅助生产成本、制造费用、在产品和完工产品成本。(4)结转产成品成本。

01:10

01:10品种法步骤是什么?:1. 按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用;登记辅助生产明细账、基本生产明细账、制造费用明细账等;3. 根据辅助生产明细账编制生产成本分配表,分配辅助生产成本;4. 根据制造费用明细账编制制造费用分配表,并据以登记基本生产成本明细账;5. 根据各产品基本生产明细账编制产品成本计算单。

00:39

00:39敏感程度法的特点是什么?:敏感程度法的特点:优点:计算过程简单,也易于理解。缺点:在进行敏感性分析时,只允许一个变量发生变动,而假设其他变量保持不变,没有给出每一个数值发生的可能性。敏感程度法是根据选定变量的敏感系数评价项目的特有风险。敏感系数=目标值变动百分比选定变量变动百分比。

01:30

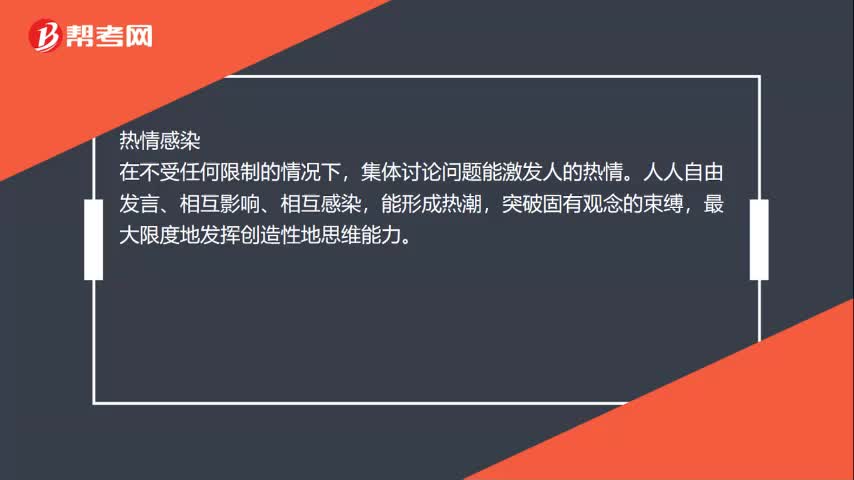

01:30头脑风暴法的特点是什么?:头脑风暴法的特点联想反应、热情感染、竞争意识、个人欲望。联想是产生新观念的基本过程,在集体讨论问题的过程中,每提出一个新的观念。相继产生一连串的新观念,形成新观念堆。为创造性地解决问题提供了更多的可能性,集体讨论问题能激发人的热情,人人自由发言、相互影响、相互感染,最大限度地发挥创造性地思维能力,竞争意识,不断地开动思维机器,新奇观念,在有竞争意识的情况下,人的心理活动效率可增加50%或更多。

08:39

08:39产品成本计算的品种法是指什么?:【例题·计算分析题】F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:(2)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。甲产品实际耗用的直接材料=[280 000(150 000+100 000)]×150

00:52

00:52敏感分析法的特点是什么?:敏感分析法的特点是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。敏感性分析主要包括最大最小法和敏感程度法两种分析方法。

00:38

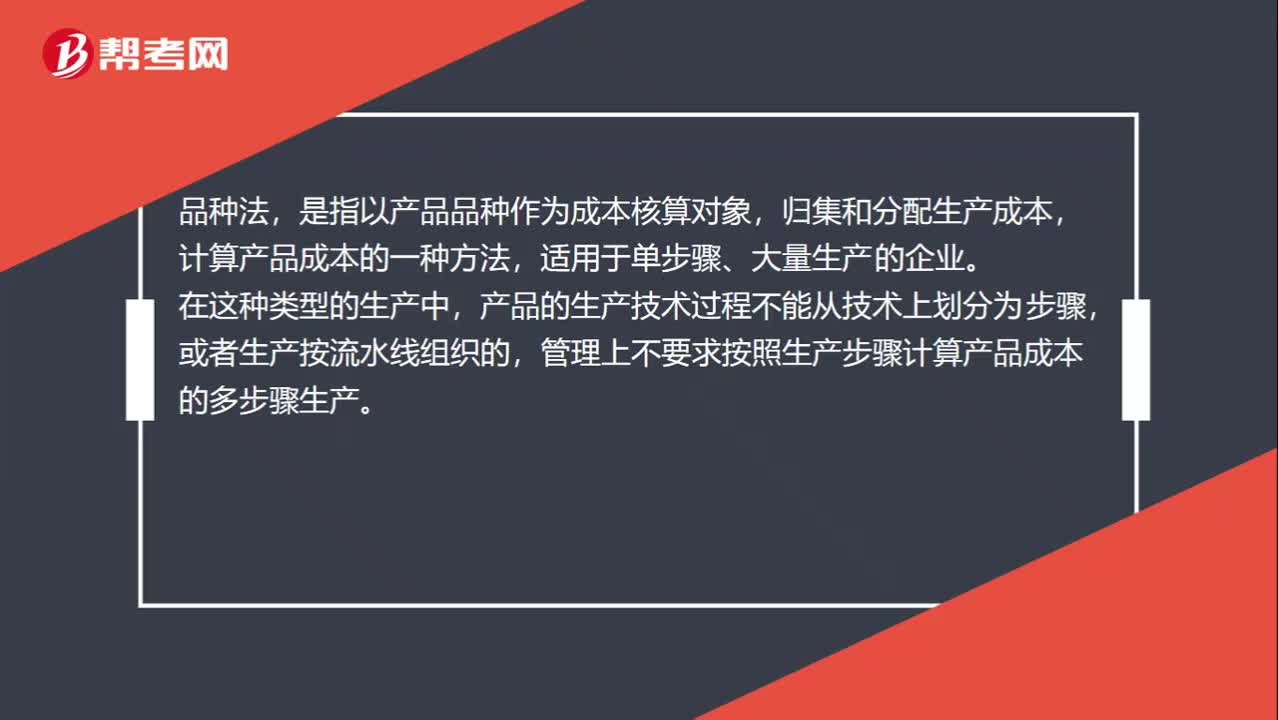

00:38品种法适用于什么?:品种法适用于什么?品种法,是指以产品品种作为成本核算对象,归集和分配生产成本,计算产品成本的一种方法,适用于单步骤、大量生产的企业。在这种类型的生产中,产品的生产技术过程不能从技术上划分为步骤,或者生产按流水线组织的,管理上不要求按照生产步骤计算产品成本的多步骤生产。

11:18

11:18税法的两个特点具体是指什么?:税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。税法体现为法律这一规范的形式,税法有义务性法规和综合性法规两个特点。税法属于义务性法规,并不是指税法没有规定纳税人的权利,税法属义务性法规的这一特点是由税收的无偿性和强制性特点所决定的,其内容涉及课税的基本原则、征纳双方的权利和义务、税收管理规则、法律责任、解决税务争议的法律规范等。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日