下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:20

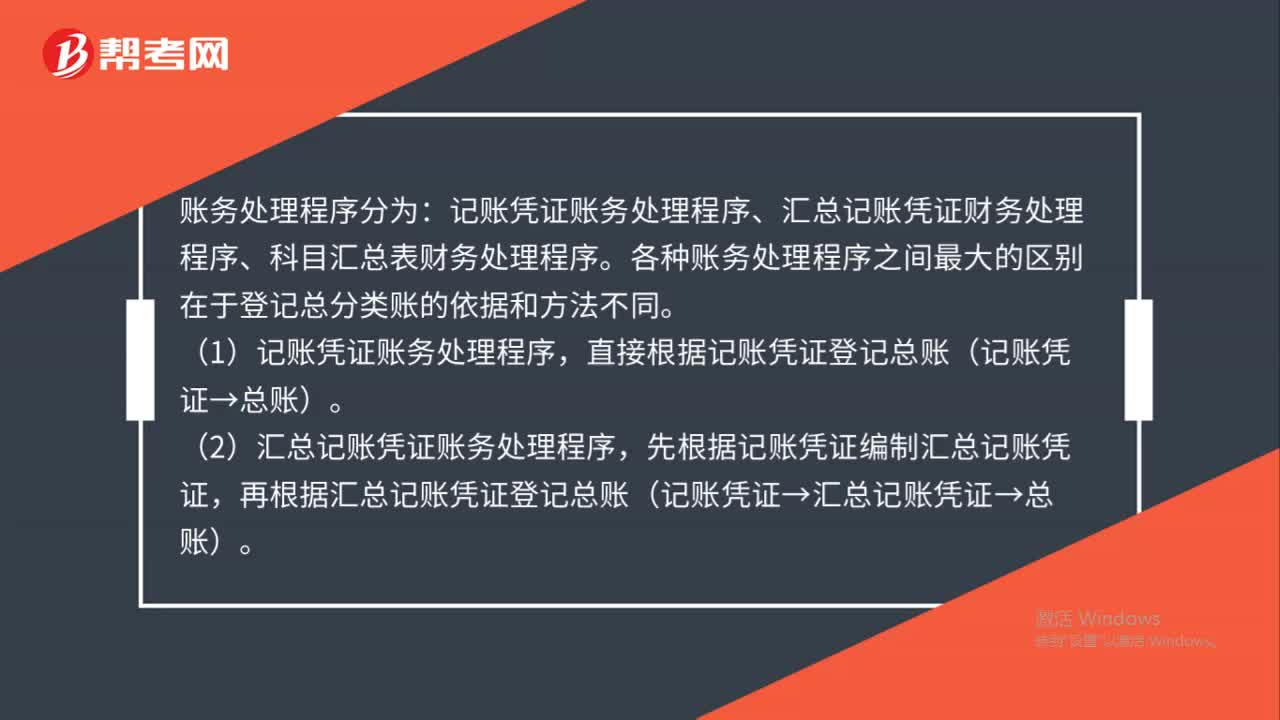

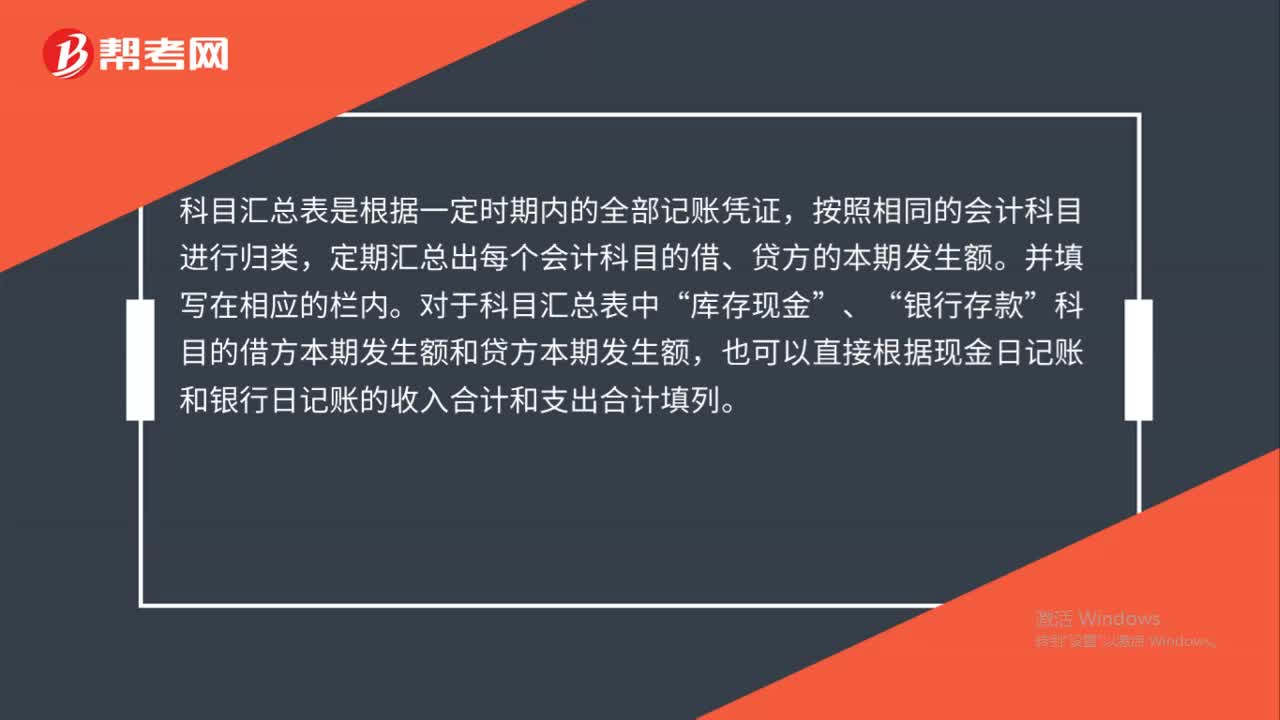

01:20科目汇总表财务处理程序是什么?:科目汇总表财务处理程序:科目汇总表财务处理程序是根据各种记账凭证先定期按会计科目汇总编制科目汇总表,然后根据科目汇总表登记总分类账,进而结合相关的明细账和凭证编制财务报表,利润表。科目汇总表是根据一定时期内的全部记账凭证,按照相同的会计科目进行归类,定期飞镖技术汇总出每个会计科目的借、贷方的本期发生额。对于科目汇总表总中“库存现金”银行存款”科目的借方本期发生额和贷方本期发生额。

10:52

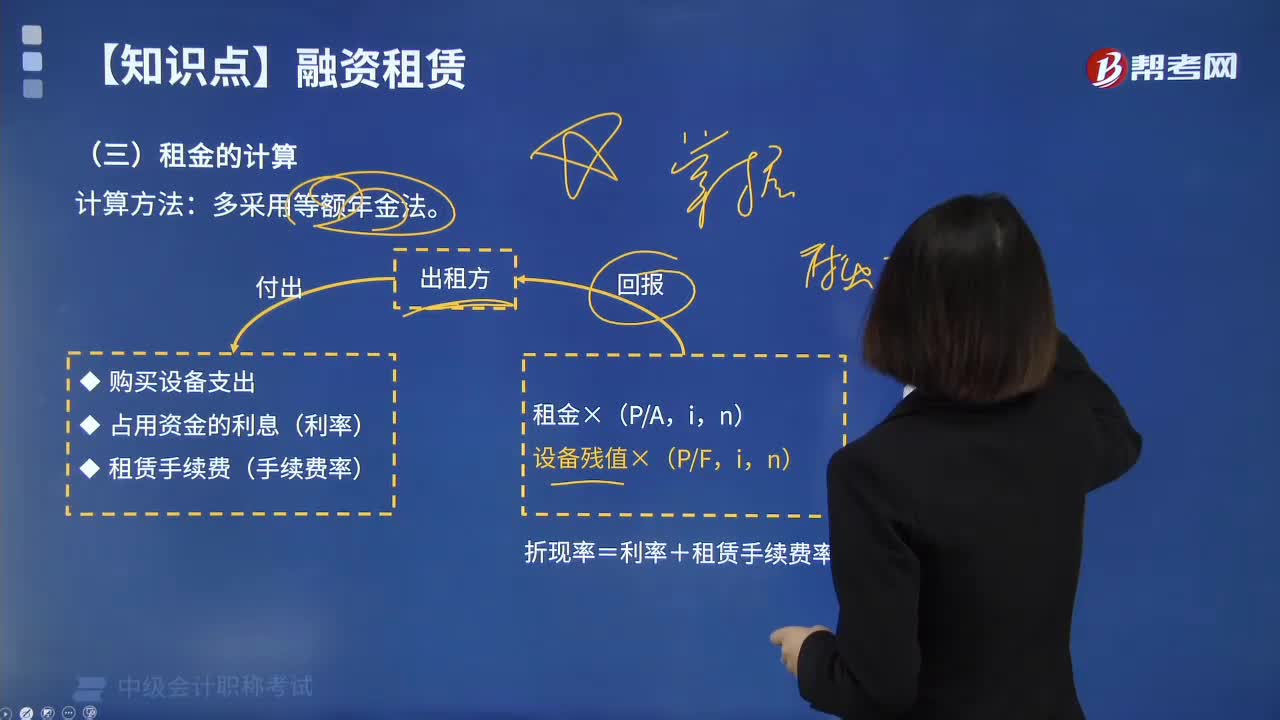

10:52租金的计算多采用什么计算方法?:租金的计算多采用什么计算方法?计算方法:多采用等额年金法。出租方回报:折现率=利率+租赁手续费率;出租方付出。购买设备支出;占用资金的利息(利率),租赁手续费(手续费率),等额年金法的计算方法是计算两项目的净现值;计算净现值的等额年金额=该方案净现值PA。永续净现值=等额年金额资本成本i,【提示】等额年金法的最后一步即永续净现值的计算,在资本成本相同时:等额年金大的项目永续净现值肯定大。

01:33

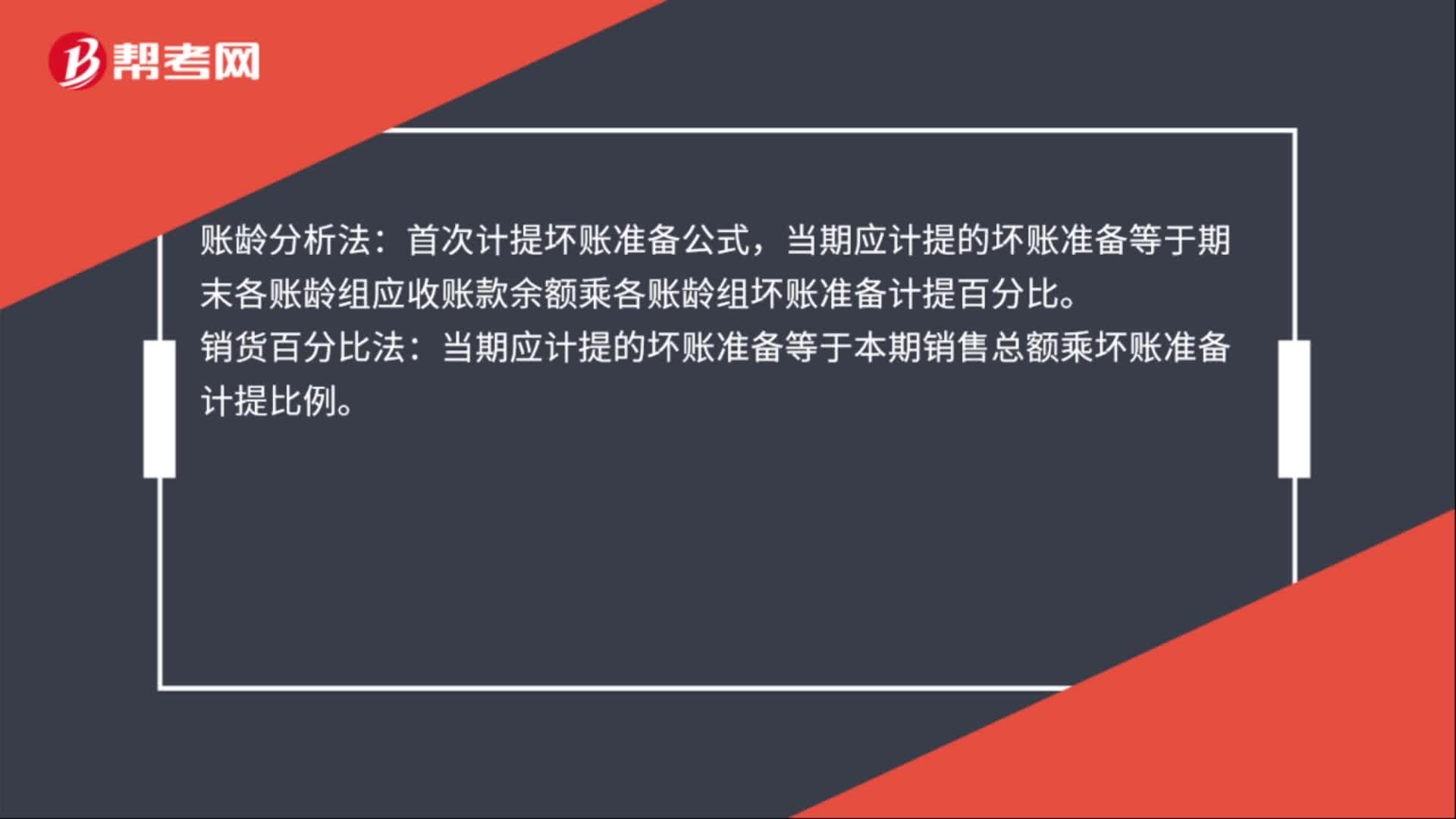

01:33坏账准备的计提方法和比例是什么?:坏账准备的计提方法和比例是什么?坏账准备的计提方法有余额百分比法,个别认定法四种。余额百分比法:首次计提坏账准备公式,账龄分析法:首次计提坏账准备公式,当期应计提的坏账准备等于期末各账龄组应收账款余额乘各账龄组坏账准备计提百分比。销货百分比法:当期应计提的坏账准备等于本期销售总额乘坏账准备计提比例。个别认定法是针对每项应收款项的实际情况分别估计坏账损失的方法。坏账准备比例是公司会计政策制定的。

01:52

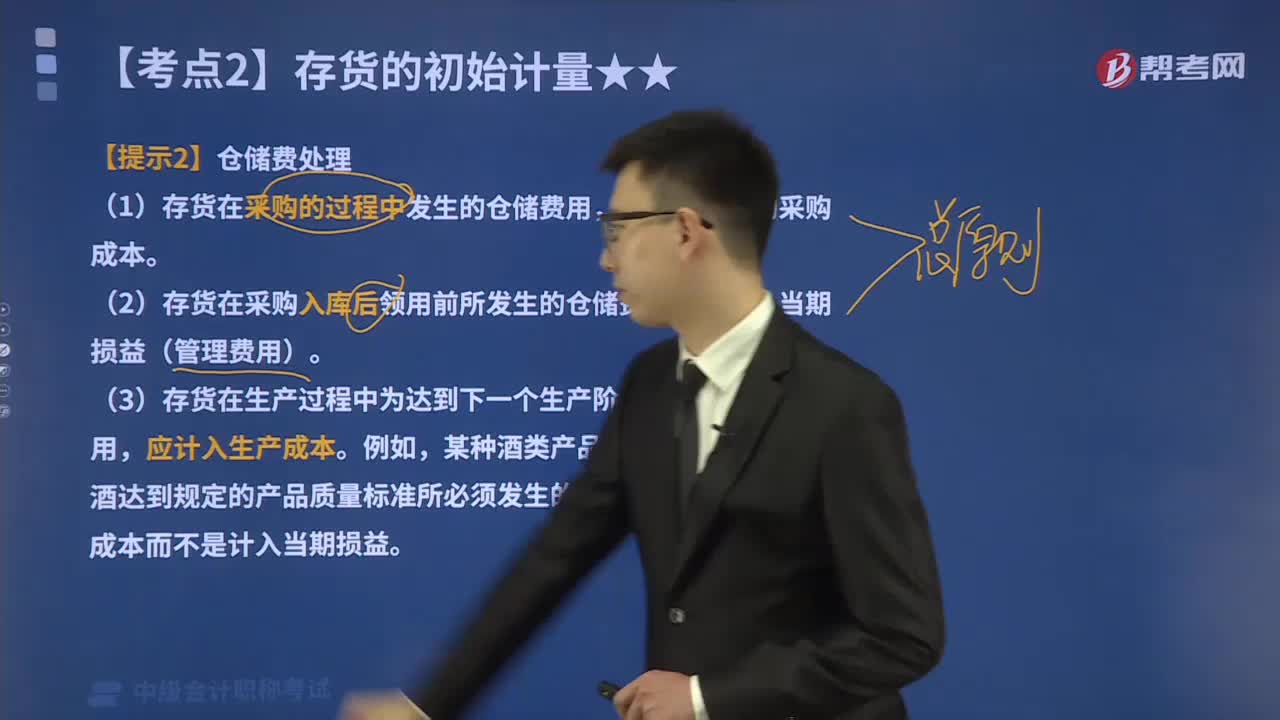

01:52存货采购过程中发生的仓储费怎么进行会计处理?:存货采购过程中发生的仓储费怎么进行会计处理?运输途中的合理损耗、入库前的挑选整理费用以及按规定应计入成本的税费和其他费用。存货在不同阶段发生的仓储费用,(1)存货在采购的过程中发生的仓储费用,应计入存货的采购成本。(2)存货在采购入库后领用前所发生的仓储费用,(3)存货在生产过程中为达到下一个生产阶段所必需的仓储费用,不应计入存货成本的有( )。A.采购商品过程中发生的保险费。

02:29

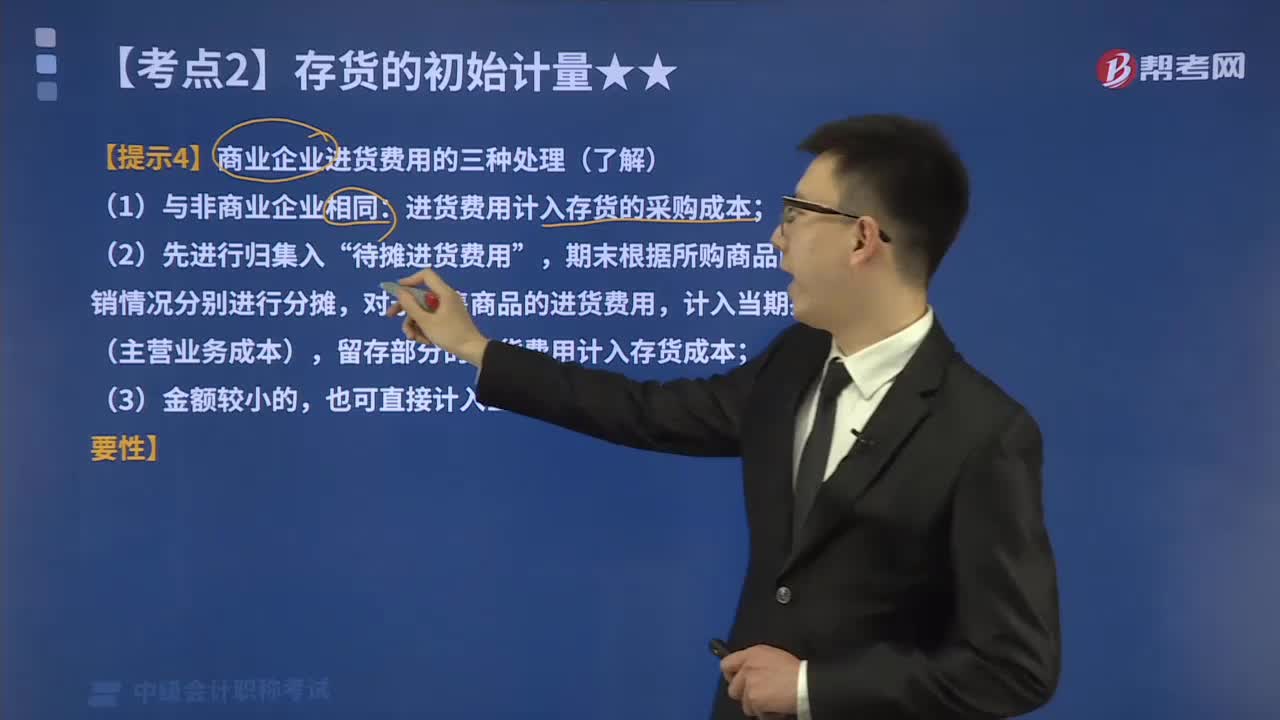

02:29如何对商业企业进货费用进行会计处理?:如何对商业企业进货费用进行会计处理?商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,进货费用计入存货的采购成本;期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本),留存部分的进货费用计入存货成本,(3)企业采购商品成本的进货费用金额较小的;也可直接计入当期损益(销售费用),应计入进口原材料入账价值的有( )。

02:14

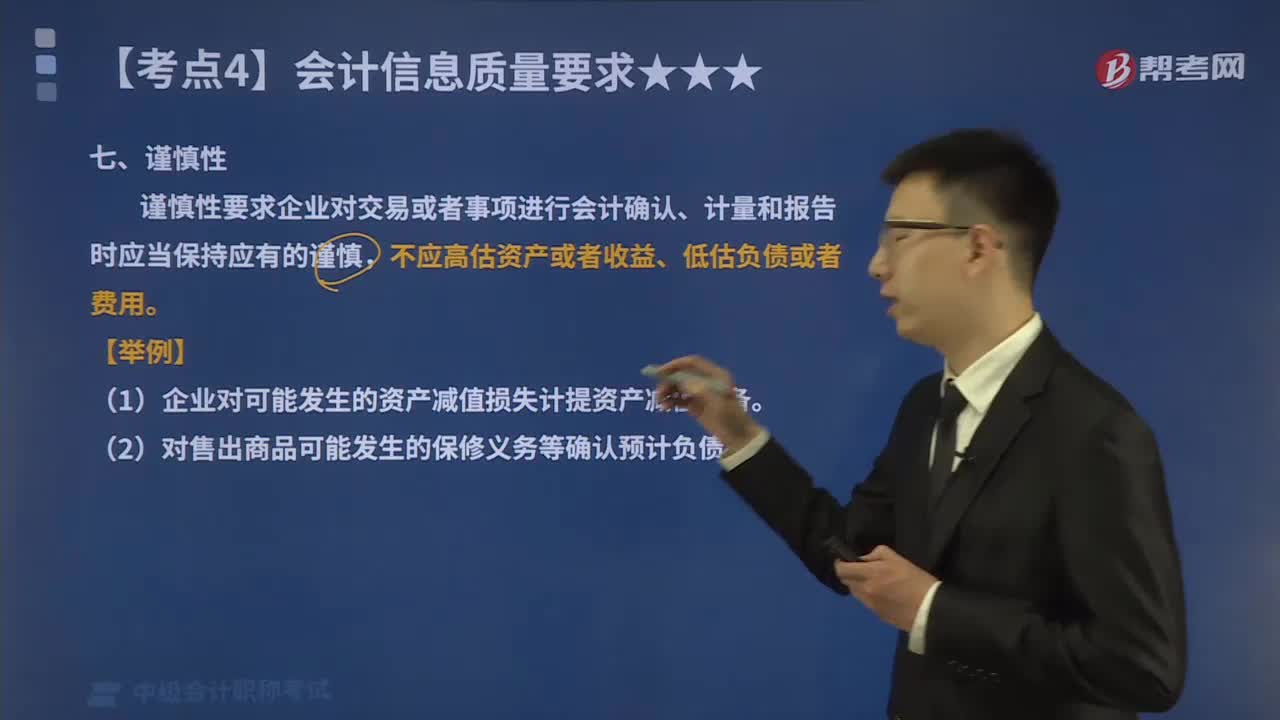

02:14会计信息质量要求中的谨慎性是指什么?:谨慎性要求企业对交易或者事项进行会计确认、计量和报告时应当保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。企业的生产经营活动面临着许多风险和不确定性,如应收款项的可收回性、固定资产的使用寿命、无形资产的使用寿命、售出存货可能发生的退货或者返修等。需要企业在面临不确定性因素的情况下作出职业判断时。

02:59

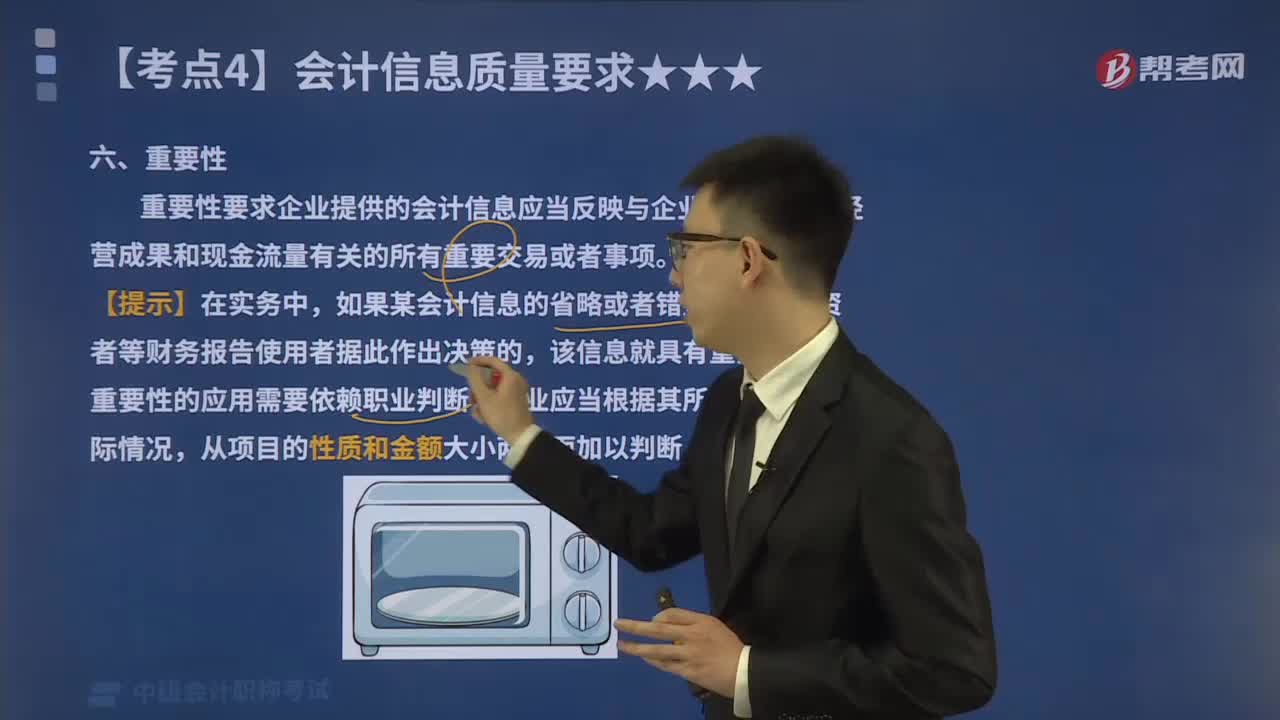

02:59会计信息质量要求中的重要性是指什么?:重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。如果某会计信息的省略或者错报会影响投资者等财务报告使用者据此作出决策的,我国上市公司要求对外提供季度财务报告,考虑到季度财务报告披露的时间较短,季度财务报告没有必要像年度财务报告那样披露详细的附注信息。公司季度财务报告附注应当以年初至本中期末为基础编制。

04:46

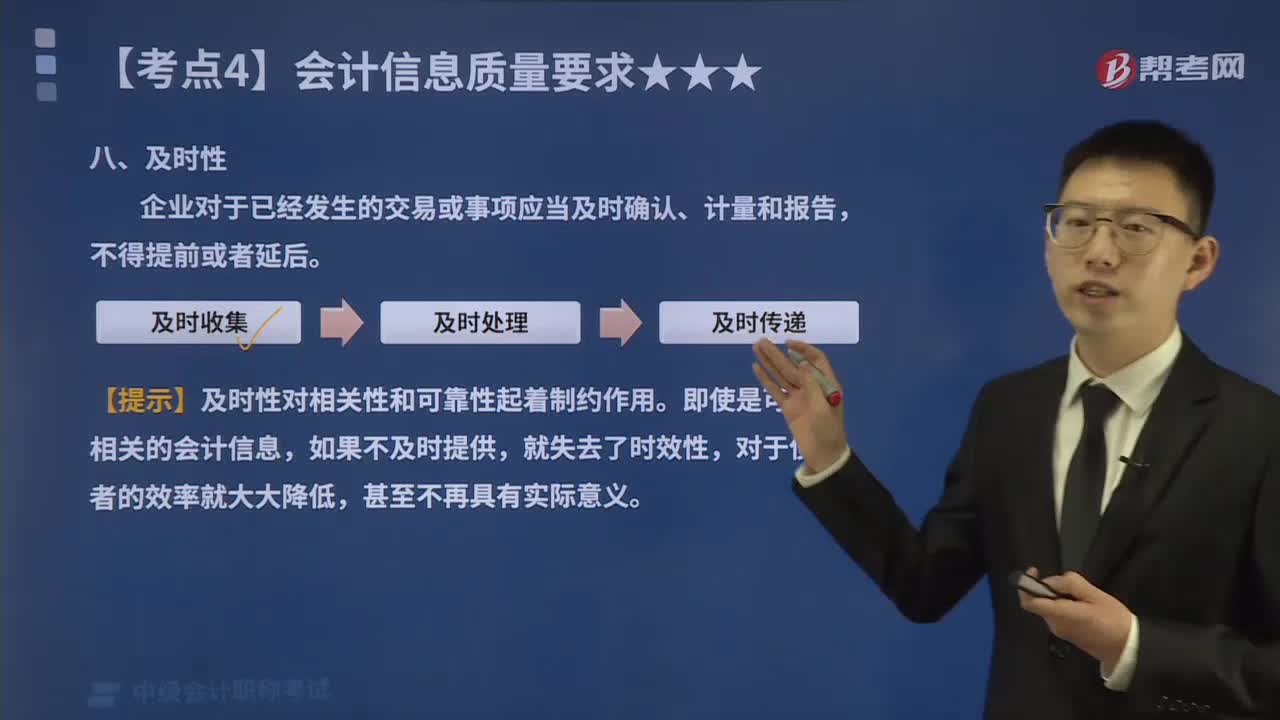

04:46会计信息质量要求中的及时性是指什么?:及时性是指企业对于已经发生的交易或事项应当及时确认、计量和报告,在会计确认、计量和报告过程中贯彻及时性,一是要求及时收集会计信息,即在经济交易或者事项发生后,及时收集整理各种原始单据或者凭证;二是要求及时处理会计信息,即按照会计准则的规定,及时对经济交易或者事项进行确认或者计量,并编制出财务报告;三是要求及时传递会计信息,及时地将编制的财务报告传递给财务报告使用者,便于其及时使用和决策。

03:54

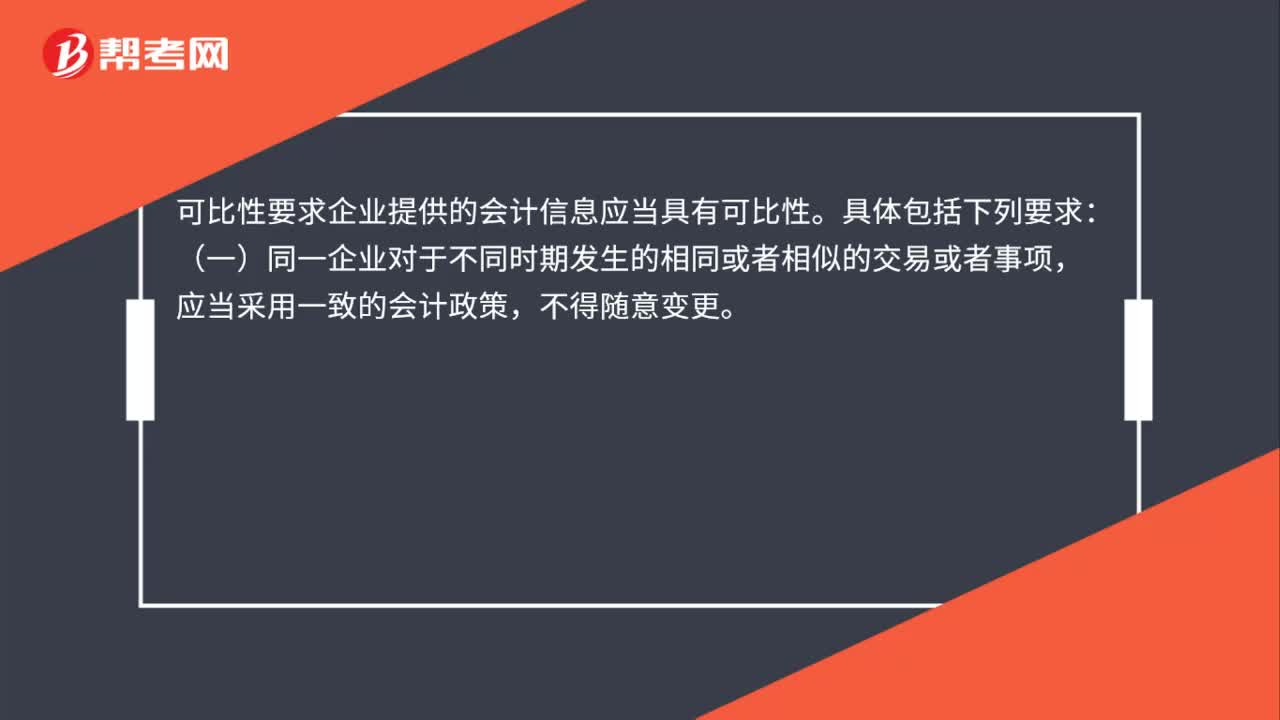

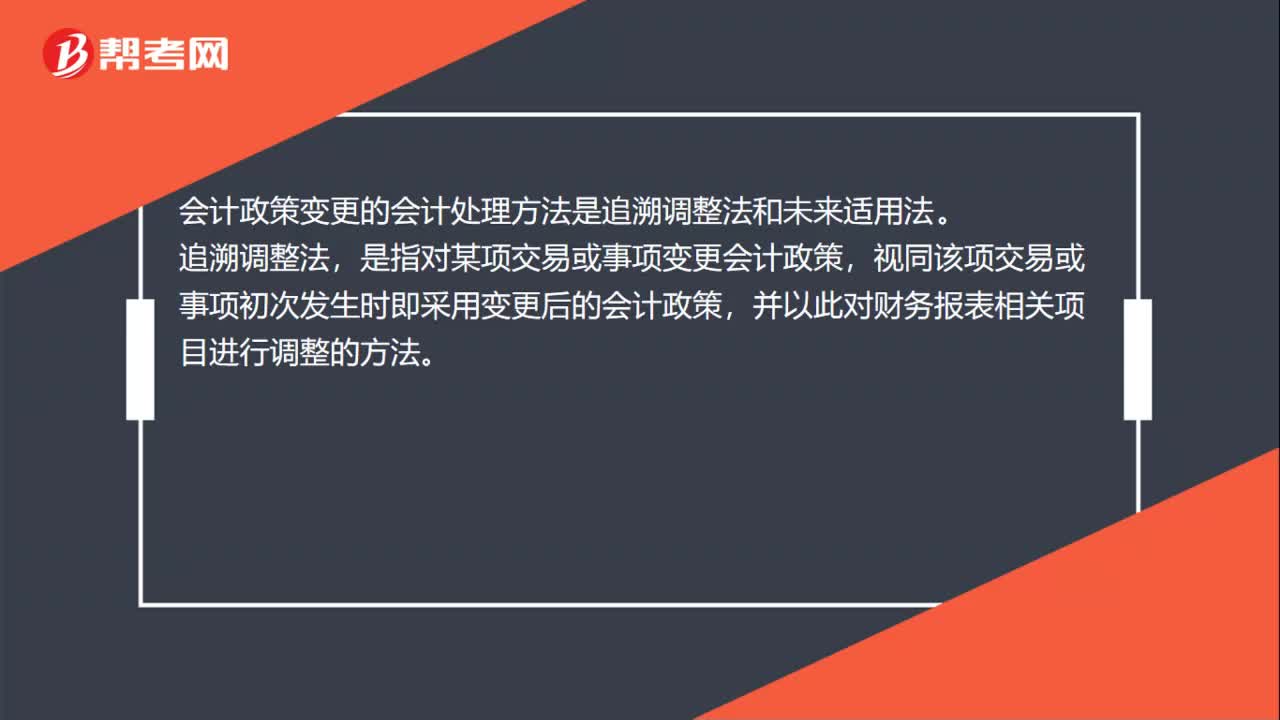

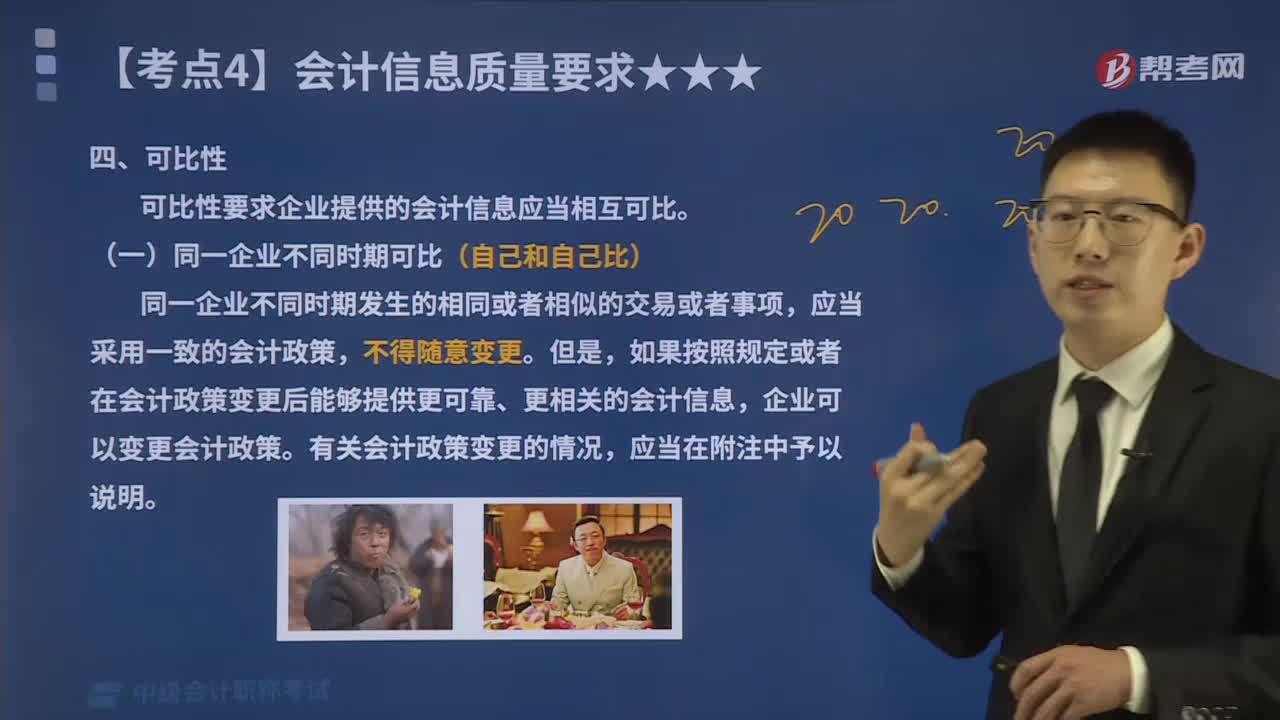

03:54会计信息质量要求中的可比性指的是什么?:可比性要求企业提供的会计信息应当相互可比。同一企业不同时期发生的相同或者相似的交易或者事项,应当采用一致的会计政策。如果按照规定或者在会计政策变更后能够提供更可靠、更相关的会计信息。企业可以变更会计政策,有关会计政策变更的情况。(二)不同企业相同时期可比(和别人比),不同企业同一会计期间发生的相同或者相似的交易或者事项,应当采用规定的会计政策。确保会计信息口径一致、相互可比:

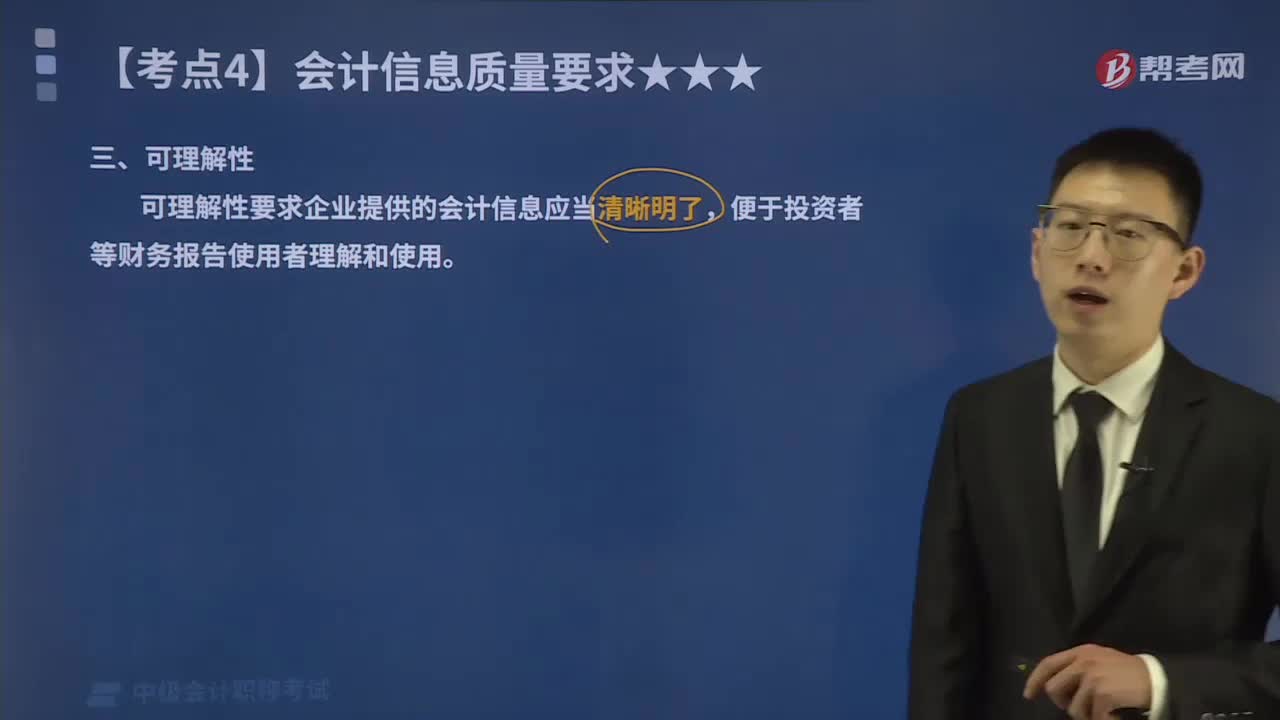

00:18

00:18会计信息质量要求中的可理解性指的是什么?:可理解性要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和使用。企业编制财务报告、提供会计信息的目的在于使用,而要使使用者有效使用会计信息,应当能让其了解会计信息的内涵,弄懂会计信息的内容,这就要求财务报告所提供的会计信息应当清晰明了,满足向投资者等财务报告使用者提供决策有用信息的要求。会计信息毕竟是一种专业性较强的信息产品,在强调会计信息的可理解性要求的同时。

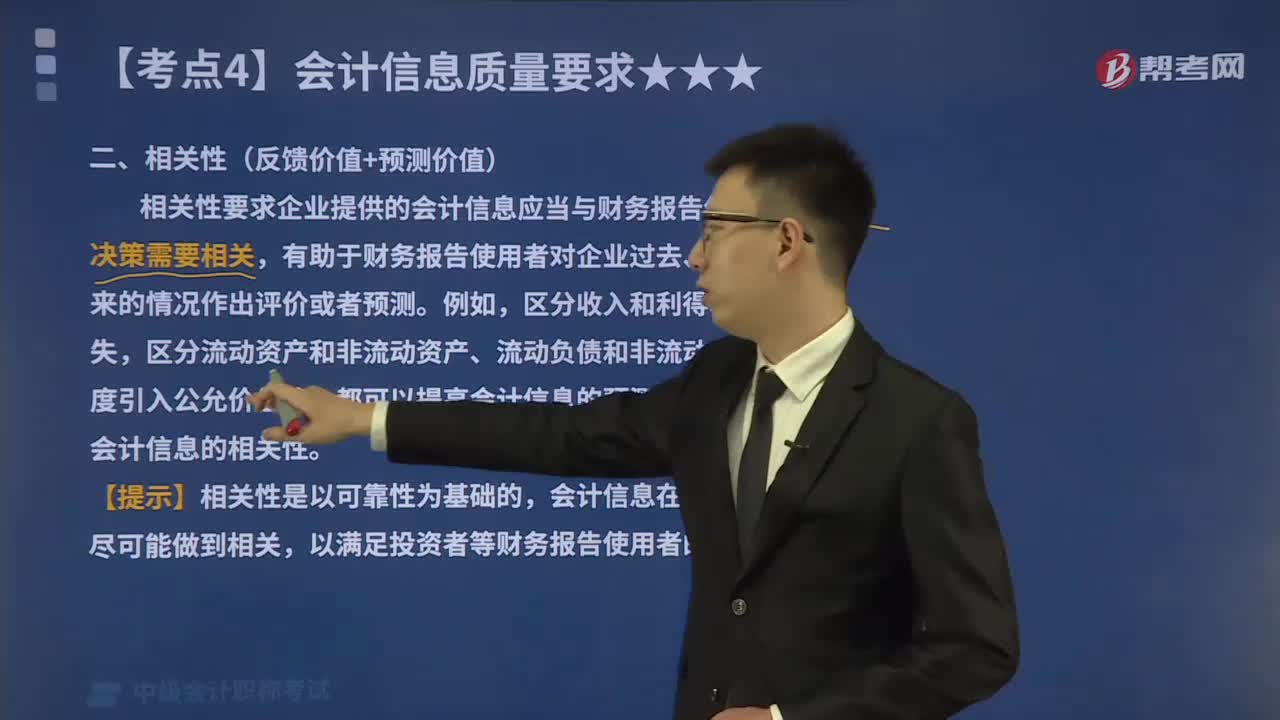

01:05

01:05会计信息质量要求中的相关性指的是什么?:相关性要求企业提供的会计信息应当与财务报告使用者的经济决策需要相关,有助于财务报告使用者对企业过去、现在或者未来的情况作出评价或者预测。一项信息是否具有相关性取决于预测价值和反馈价值。如果一项信息能帮助决策者对过去、现在和未来事项的可能结果进行预测,则该项信息具有预测价值。预测价值是构成相关性的重要因素,具有影响决策者决策的作用。一项信息如果能有助于决策者验证或修正过去的决策和实施方案。

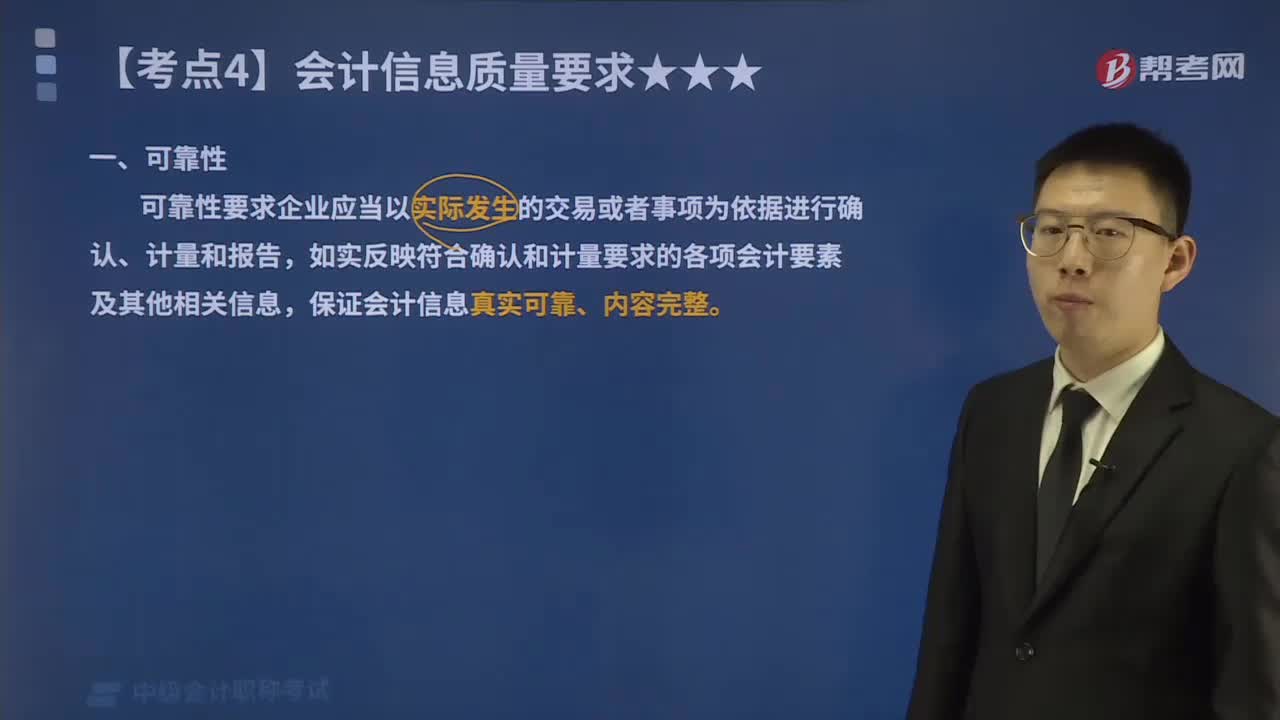

00:51

00:51会计信息质量要求中的可靠性指的是什么?:可靠性要求企业应当以实际发生的交易或者事项为依据进行确认、计量和报告,如实反映符合确认和计量要求的各项会计要素及其他相关信息,保证会计信息真实可靠、内容完整。(1)以实际发生的交易或者事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润等如实反映在财务报表中,不得根据虚构的、没有发生的或者尚未发生的交易或者事项进行确认、计量和报告。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日