下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:56

08:56会计要素的计量属性是什么?:会计要素的计量属性是什么?

09:46

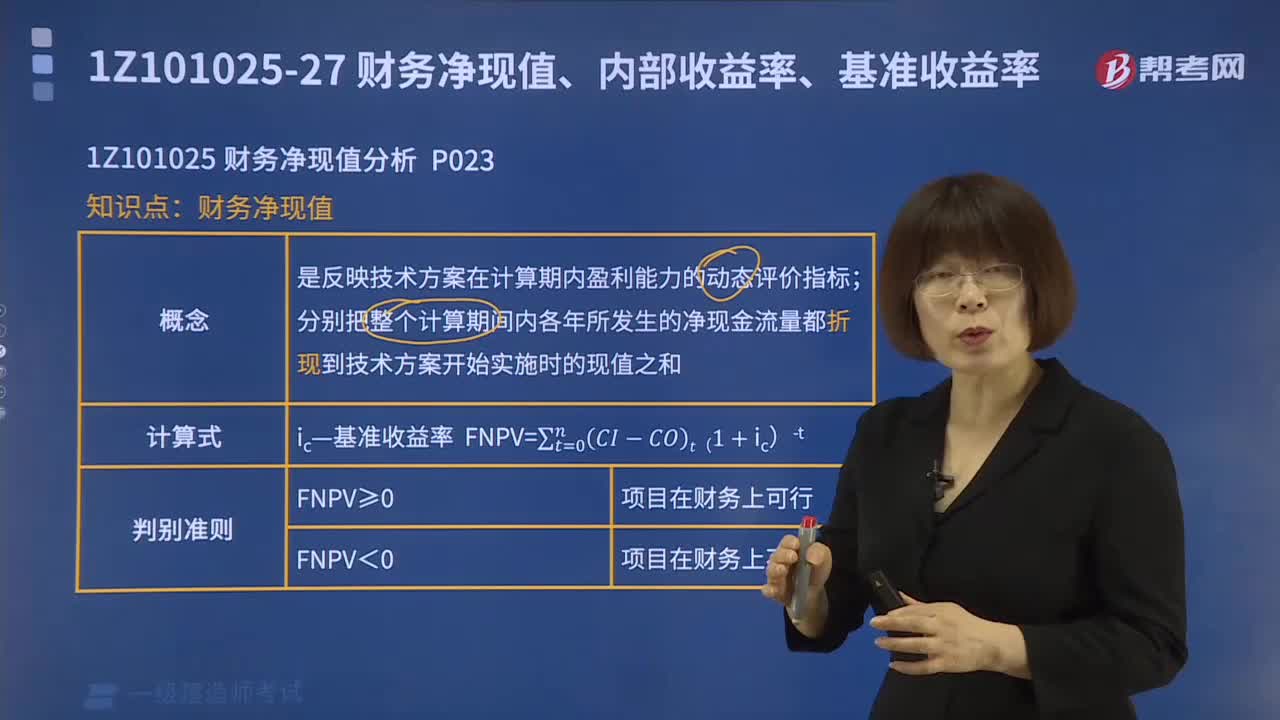

09:46财务净现值概念、计算公式和判别准则是什么?:财务净现值概念、计算公式和判别准则是什么?

18:52

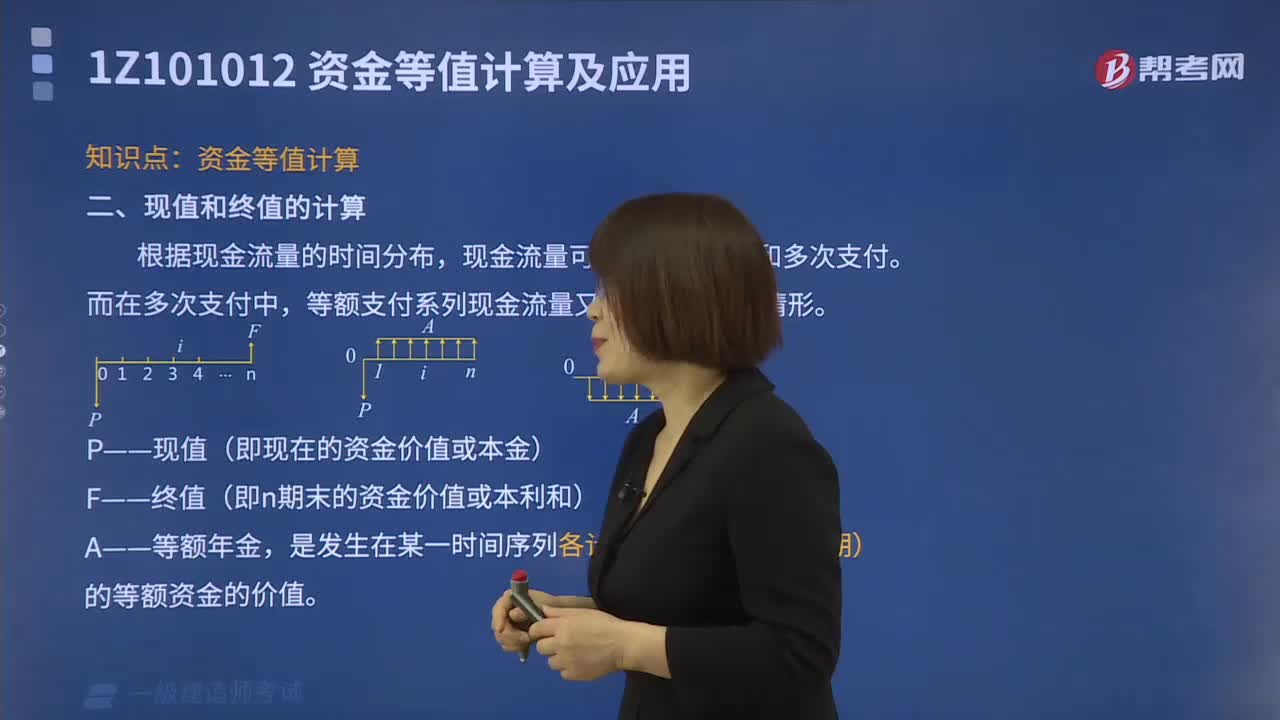

18:52现值和终值应该如何计算?:现值和终值应该如何计算?

06:57

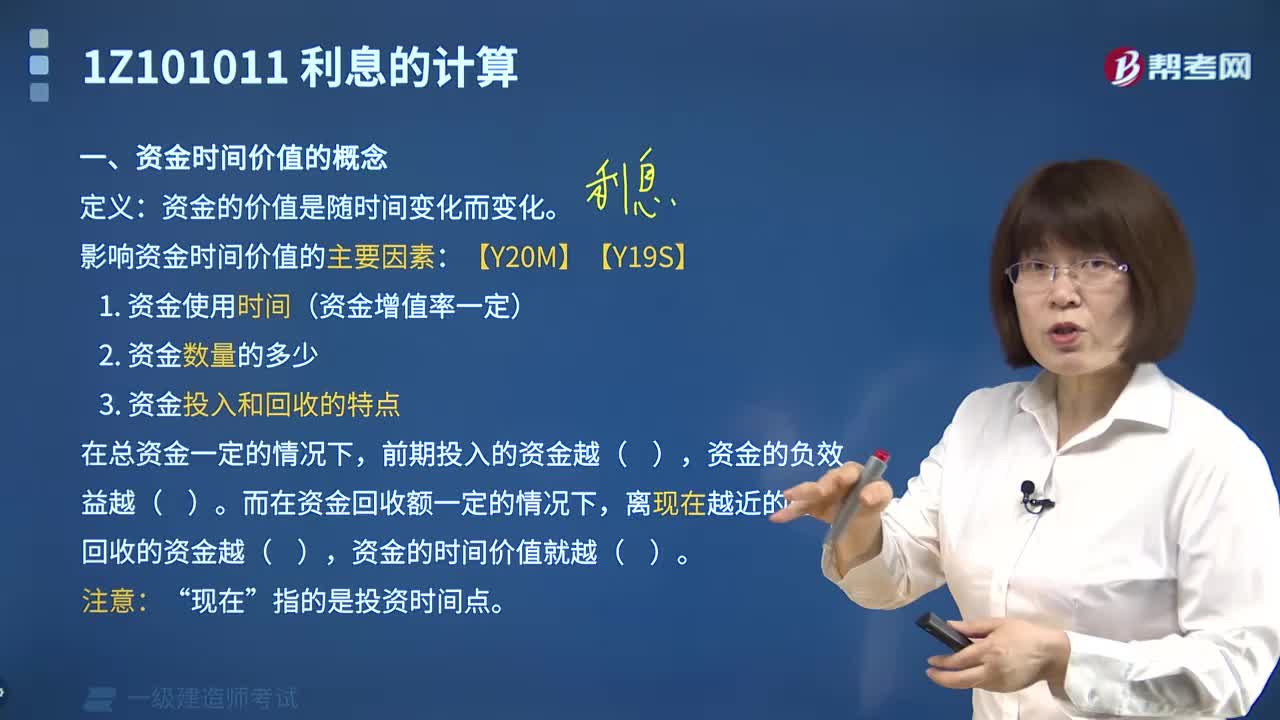

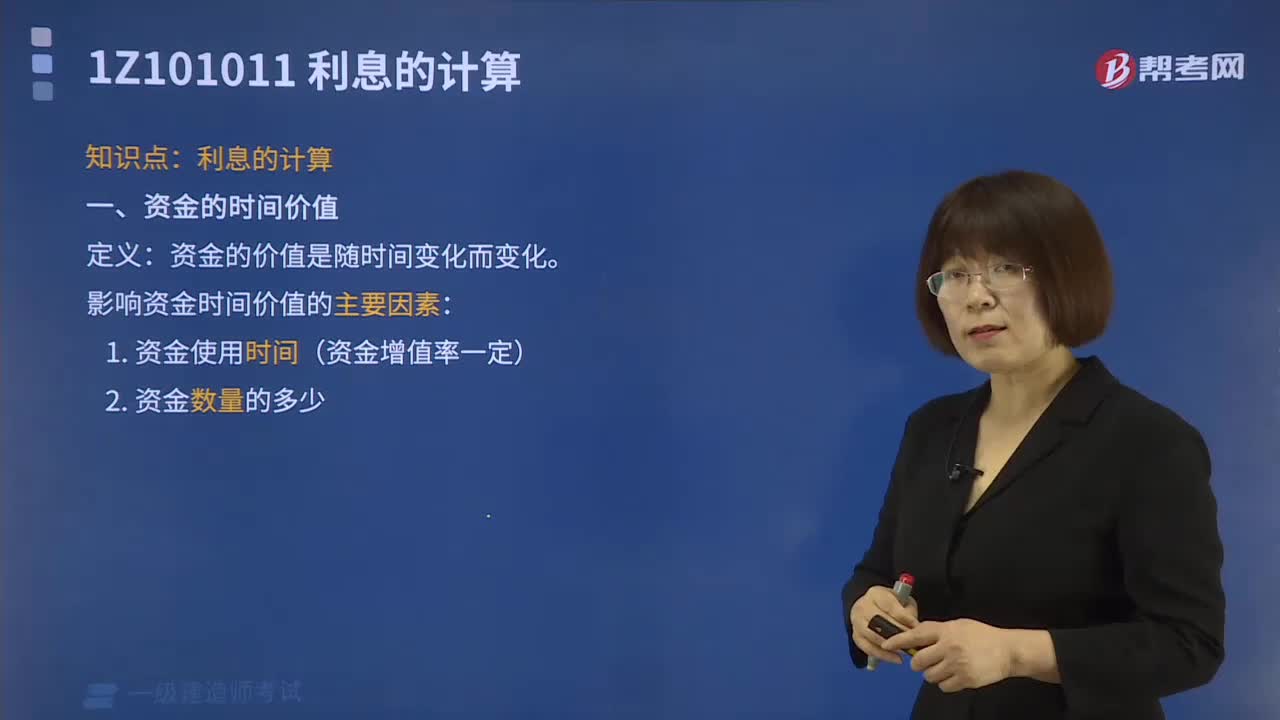

06:57什么是资金的时间价值?影响资金时间价值的主要因素有哪些?:影响资金时间价值的主要因素有哪些?

00:25

00:25一建经济:资产减值损失和公允价值变动收益指的是什么?:一建经济:资产减值损失和公允价值变动收益指的是什么?1.资产减值损失是指企业计提各项资产减值准备所形成的损失。2.公允价值变动收益(或损失)是指企业交易性金融资产等公允价值变动形成的应计入当期损益的利得(或损失)。

00:23

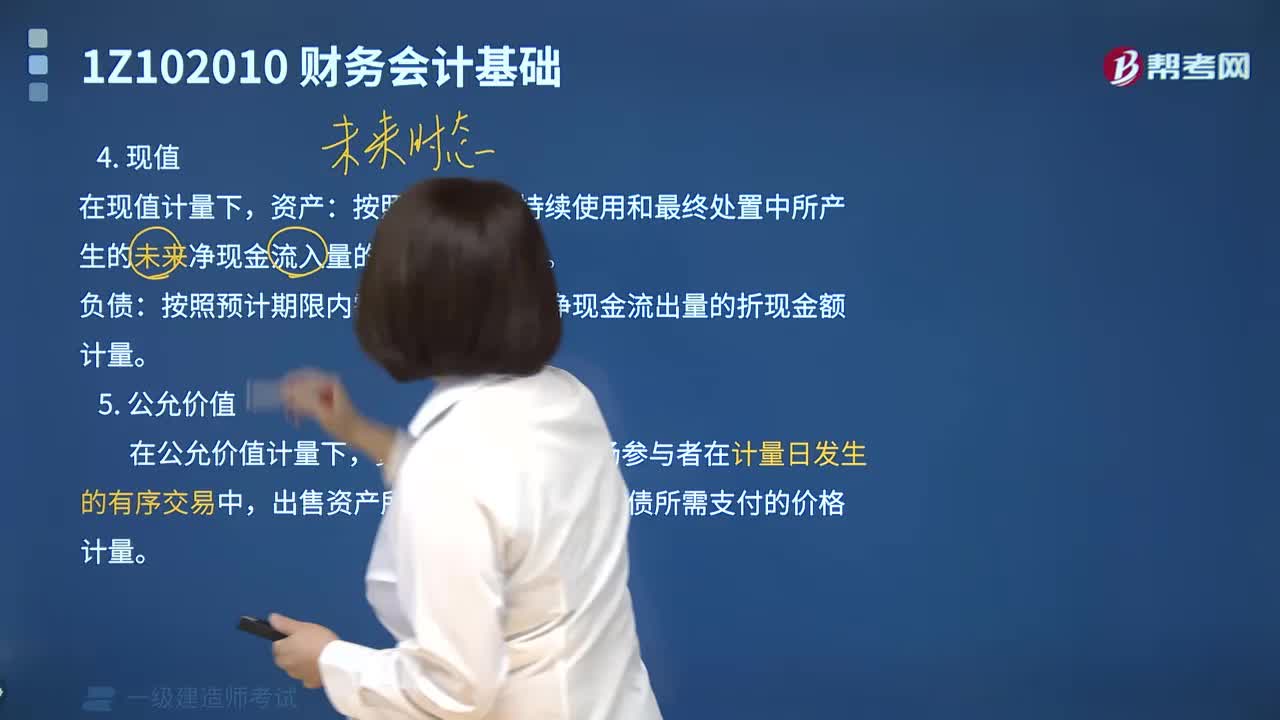

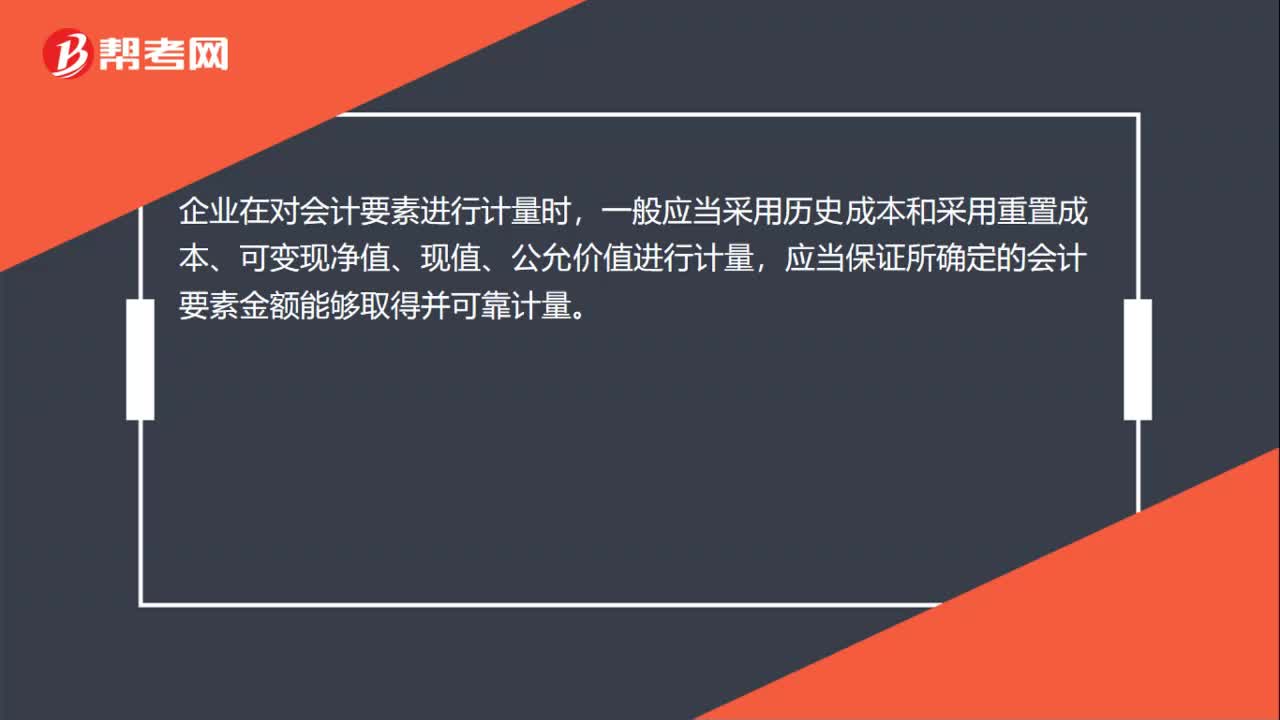

00:23一建经济:会计要素的计量属性是什么?:一建经济:会计要素的计量属性是什么?企业在对会计要素进行计量时,一般应当采用历史成本和采用重置成本、可变现净值、现值、公允价值进行计量,应当保证所确定的会计要素金额能够取得并可靠计量。

17:14

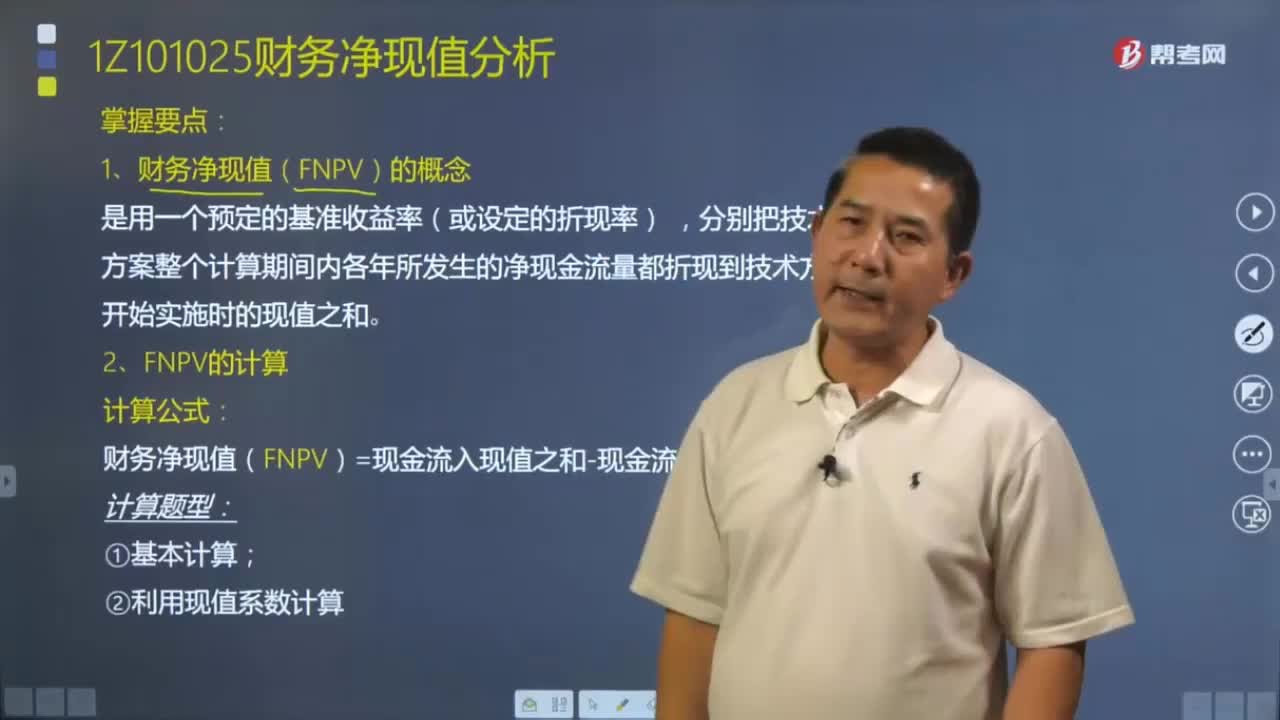

17:14如何计算财务净现值(FNPV)?:财务净现值(FNPV)是反映技术方案在计算期内盈利能力的动态评价指标,分别把技术方案整个计算期间内各年所发生的净现金流量都折现到技术方案开始实施时的现值之和。财务净现值(FNPV)=现金流入现值之和-现金流出现值之和:(2)利用现值系数计算。财务净现值是评价技术方案盈利能力的绝对指标,说明该方案除了满足基准收益率要求的盈利外,说明该方案能够满足基准收益率要求的盈利水平。

03:35

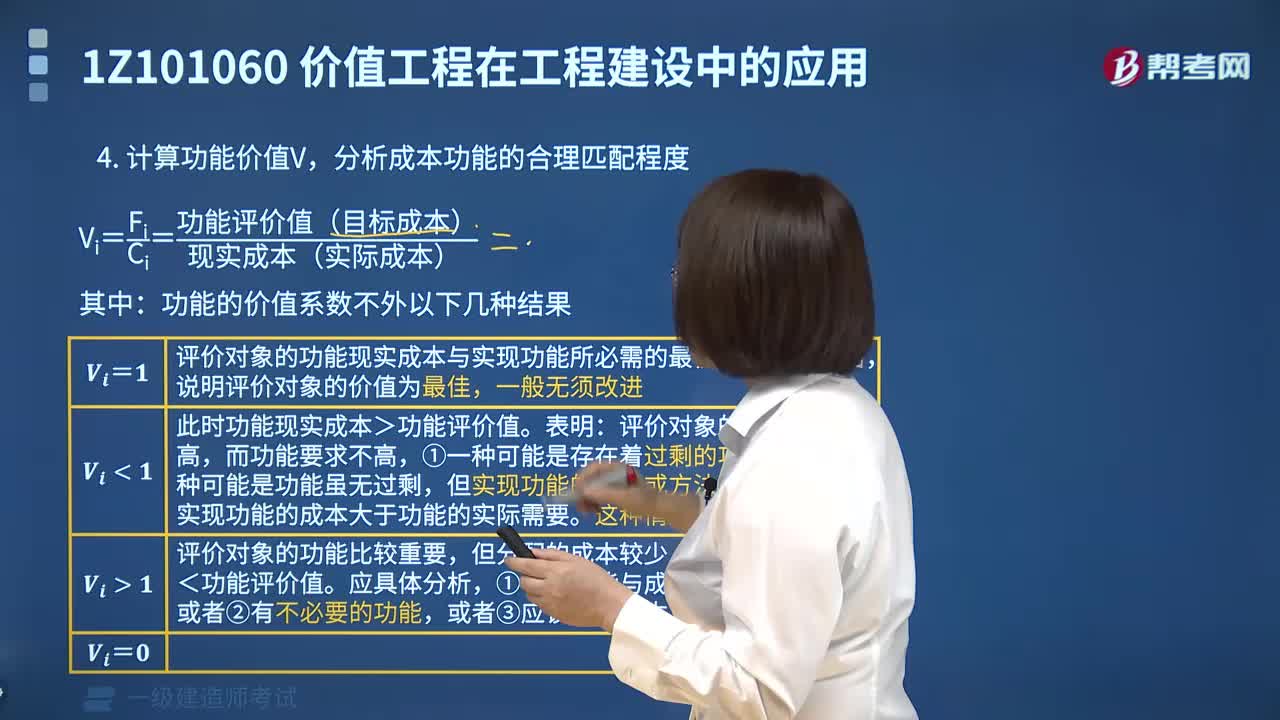

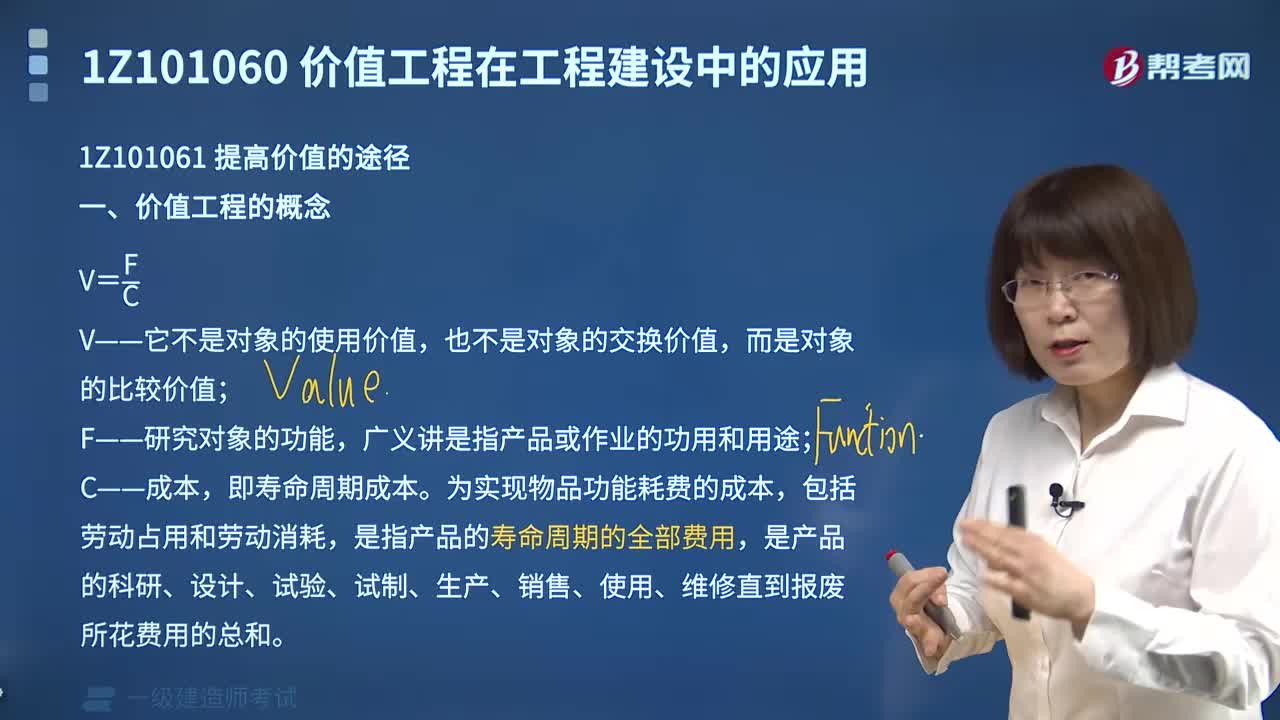

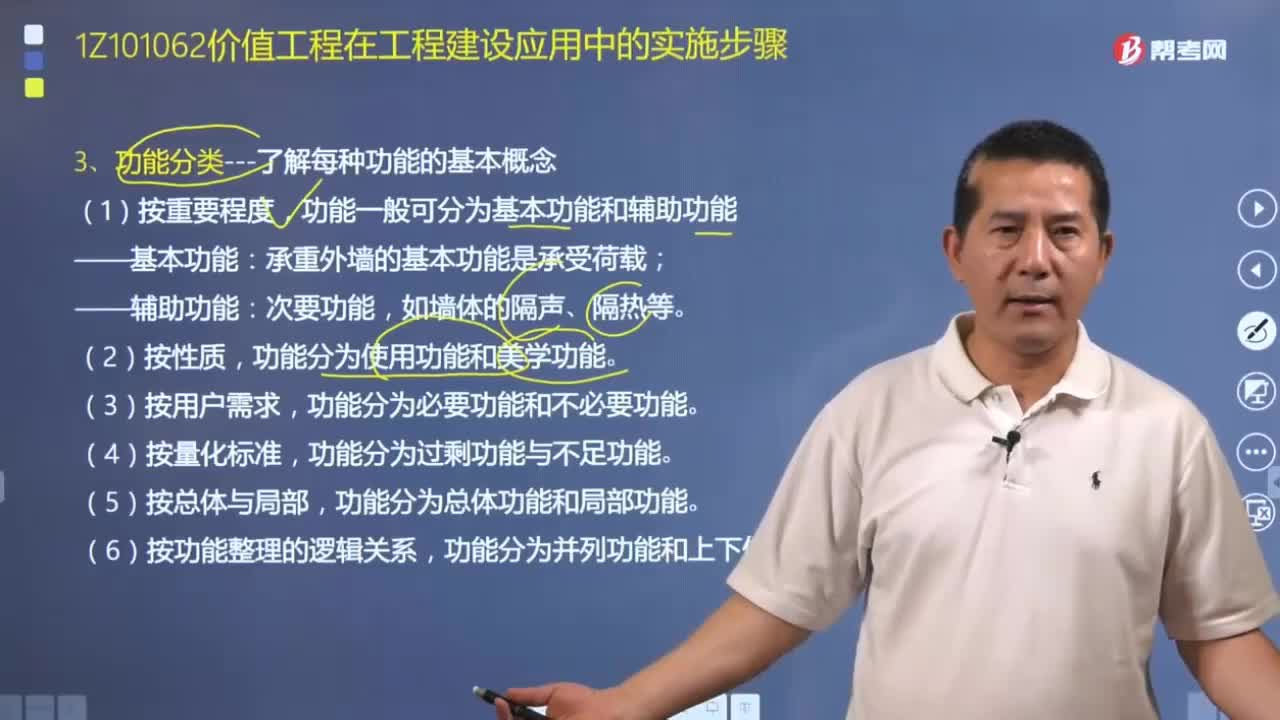

03:35在价值工程分析中,功能可以分为哪几类?如何来计算价值系数?:价值工程分析阶段主要工作是功能定义、功能整理与功能评价。1.功能分类——了解每种功能的基本概念,即任何产品的存在是由于它们具有能满足用户所需求的特有功能。功能一般可分为基本功能和辅助功能:功能分为使用功能和美学功能,功能分为总体功能和局部功能,应用功能成本法计算功能价值V,测定实现应有功能所必须消耗的最低成本,同时计算为实现应有功能所耗费的现实成本。

23:21

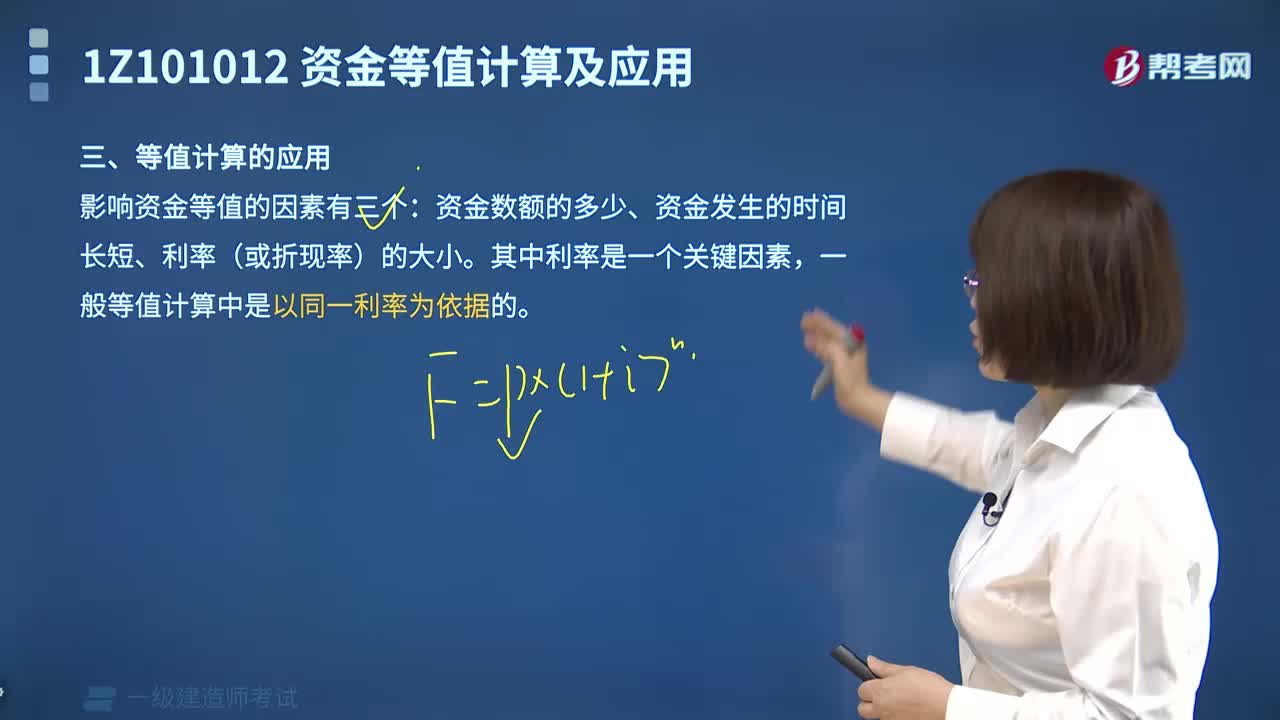

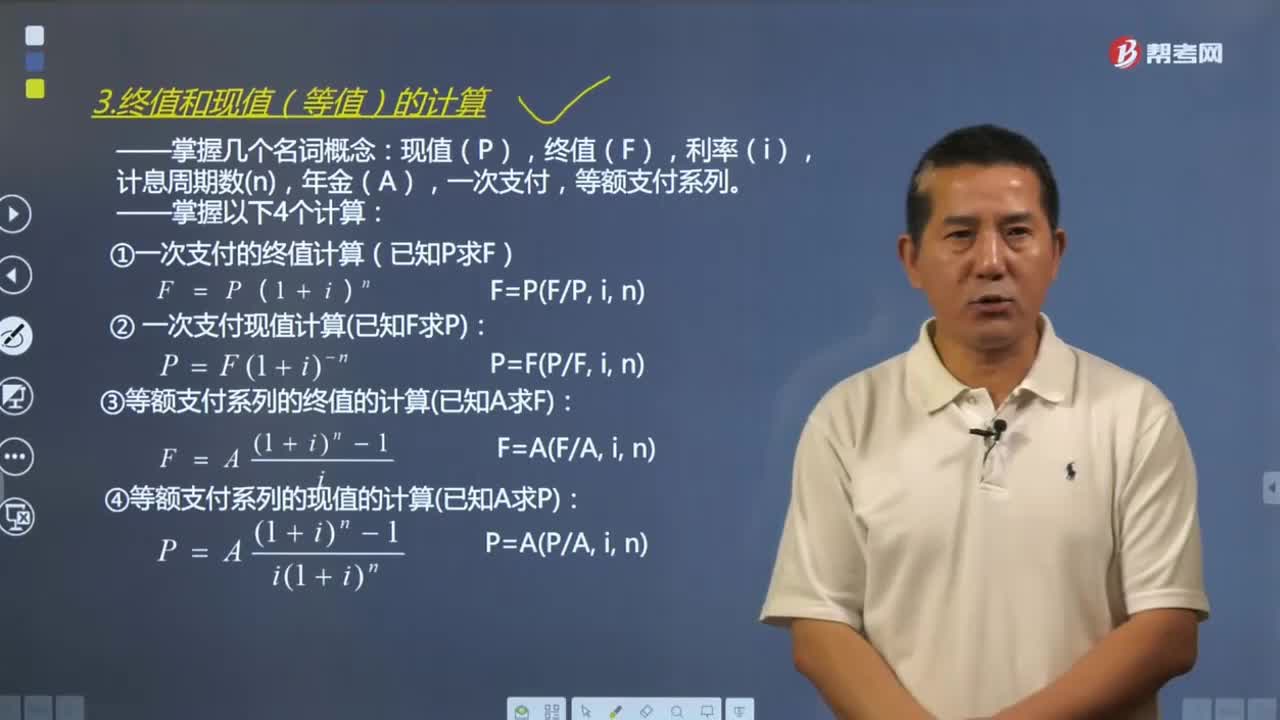

23:21终值和现值(等值)应该如何计算?:终值和现值(等值)应该如何计算?资金等值计算公式和复利计算公式的形式是相同的。常用的等值计算公式主要有终值和现值计算公式。现值(P),终值(F),一次支付情形的复利计算式是复利计算的基本公式。(1)一次支付的终值计算(已知P求F):(2)一次支付现值计算已知F求P,(3)等额支付系列的终值的计算已知A求F,(4)等额支付系列的现值的计算已知A求P。

08:03

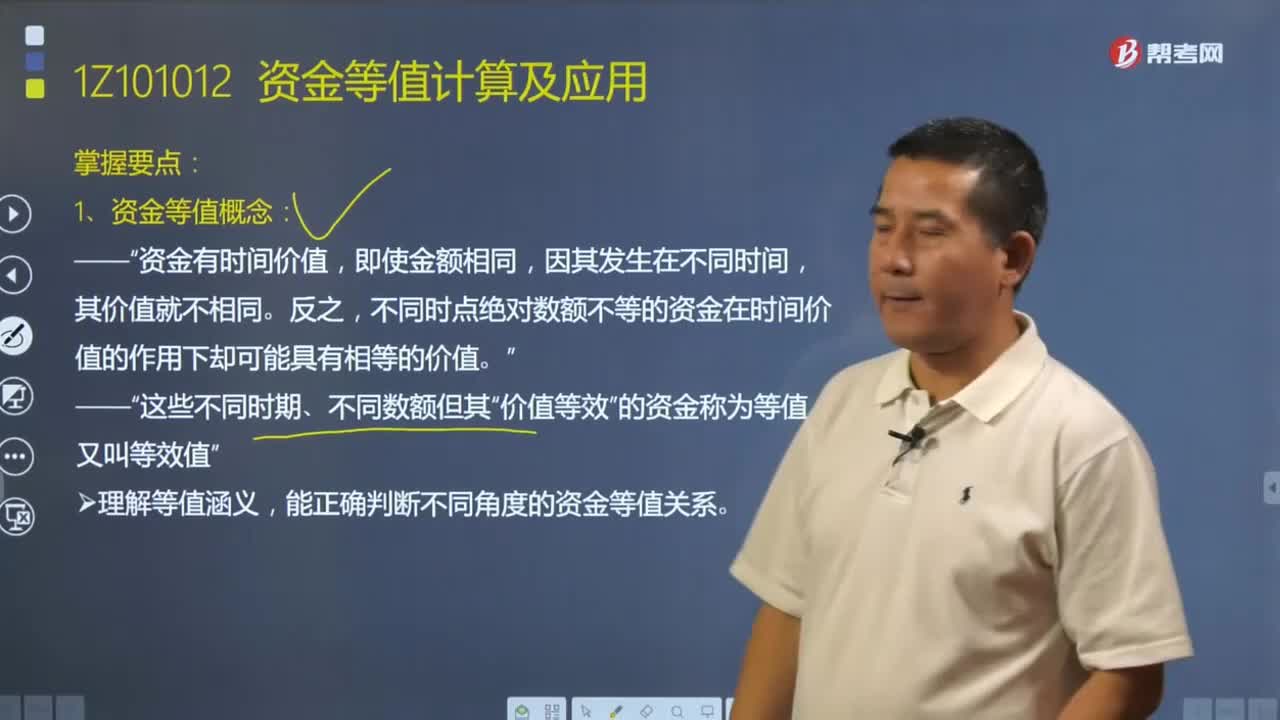

08:03资金等值应该如何理解?:资金等值应该如何理解?资金等值是指不同时间的资金外存在着一定的等价关系,这种等价关系称为资金等值,通过资金等值计算,可以将不同时间发生的资金量换算成某一相同时刻发生的资金量,一定量的资金在不同时点上具有不同度的价值。不同时点发生的绝对额不同的资金,有可能具有相等的经济价值。资金等值概念:资金有时间价值,不同时点绝对数额不等的资金在时间价值的作用下却可能具有相等的价值。的资金称为等值。

10:32

10:32影响资金时间价值的主要因素有哪些?:掌握影响资金时间价值的主要因素:资金使用时间、资金数量大小、资金投入和回收的特点、资金周转的速度。(1)资金的使用时间:在单位时间的资金增值率(利率)一定,则资金的时间价值越小。离现在越近的时间回收的资金越多,资金的时间价值越多;资金的时间价值越少。考虑资金时间价值时,资金的效益越好,B.在单位时间的资金增值率一定的条件下,资金使用时间越长,则资金的时间价值就越小,资金的时间价值就越大

04:47

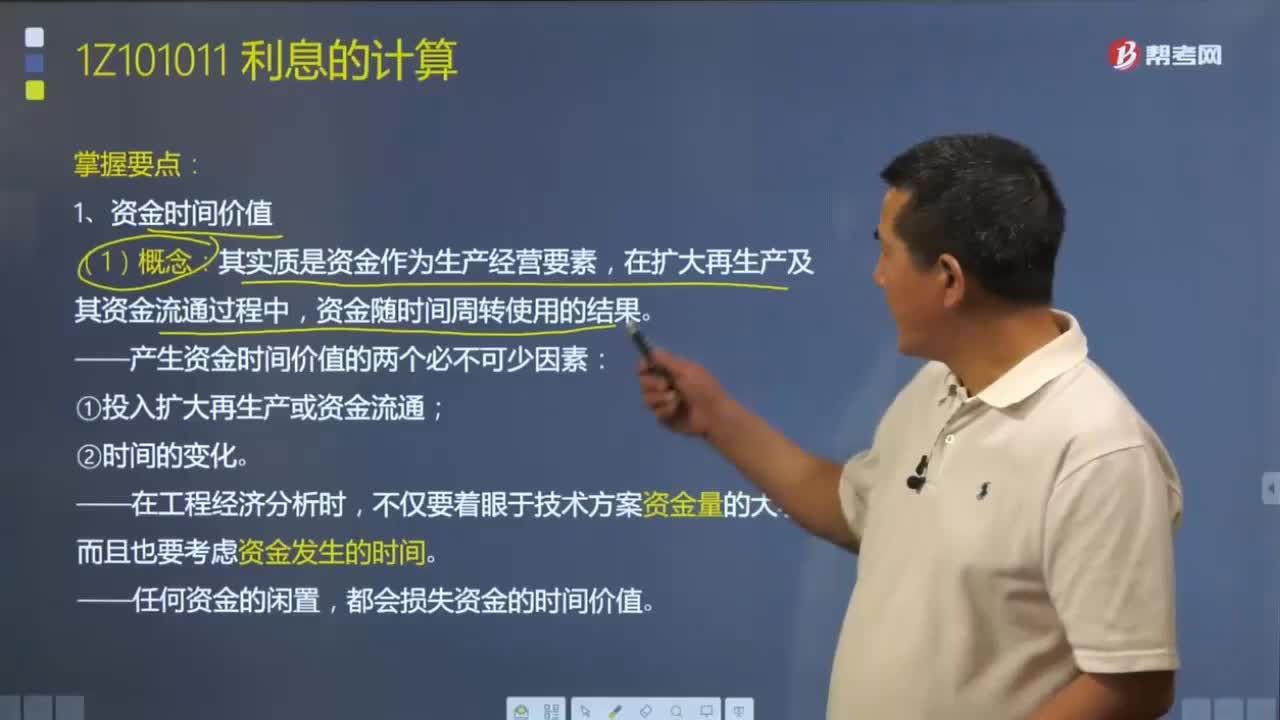

04:47资金时间价值应该如何理解?:资金时间价值应该如何理解?资金时间价值概念:其实质是资金作为生产经营要素,在扩大再生产及其资金流通过程中,资金随时间周转使用的结果。资金运动反映了物化劳动和活劳动的运动过程,而这个过程也是资金随时间运动的过程。不仅要着眼于技术方案资金量的大小(资金收人和支出的多少),资金是运动的价值,资金的价值是随时间变化而变化的,其增值的这部分资金就是原有资金的时间价值。都会损失资金的时间价值。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日