下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:56

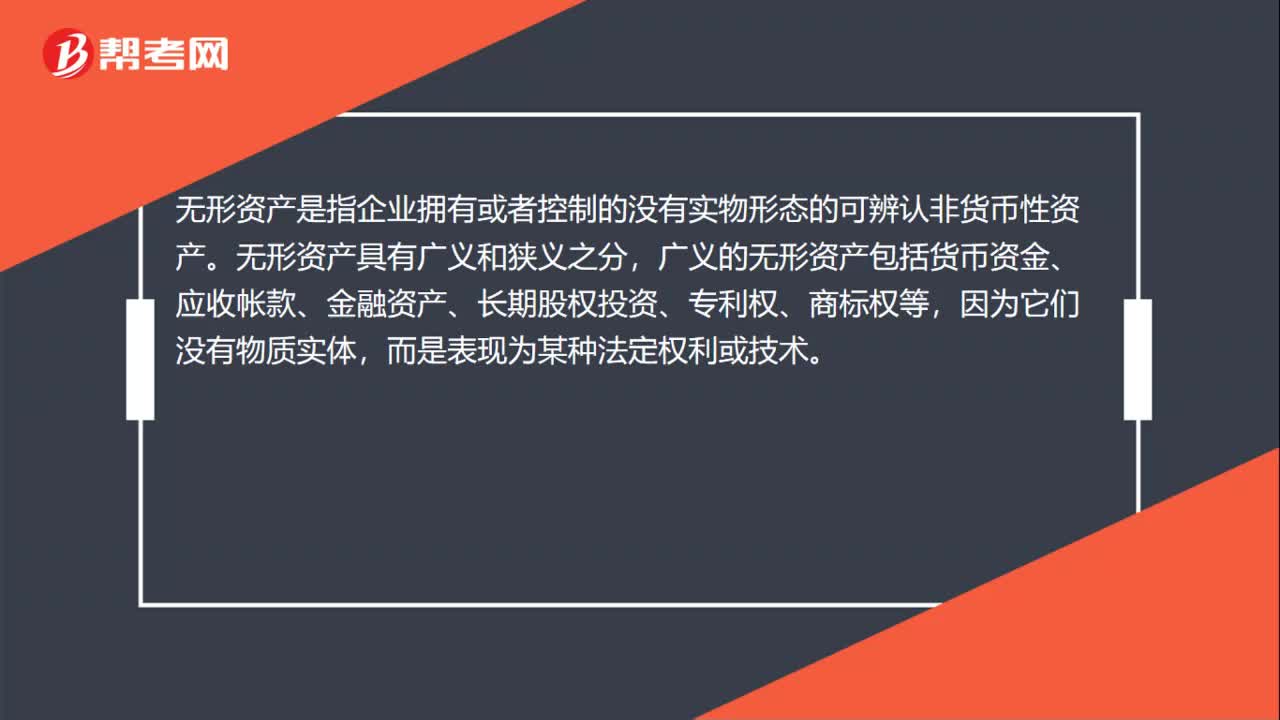

00:56不动产与无形资产的关系是什么?:不动产与无形资产的关系是什么?传统的动产、不动产概念主要着眼于实物形态和有形物质,但是随着科技发展和交易方式的扩张,能够成为人们支配对象的财产除了有形物外,还有各种无形物和财产权利,包括银行存款、票据、收益权等财产权利,也包括网络游戏账号和游戏道具、电子邮箱在内的网络虚拟财产越来越多,而且占有的地位越来越重要。这些物上也可以设置各项支配性的利用权利,适用一般物权的规则。

01:25

01:25出售交易性金融资产的增值税怎么算?:出售交易性金融资产的增值税怎么算?交易性金融资产作为会计科目,主要核算两种情况:1. 交易性金融资产和直接指定为以公允价值计量且其变动计入当期损益的金融资产。2. 交易性金融资产在交易过程中属于典型的金融商品转让,其增值税会计处理:金融商品转让按规定以盈亏相抵后的余额作为销售额的账务处理。金融商品实际转让月末,如产生转让收益,则按应纳税额借记“等科目,则按可结转下月抵扣税额,贷记“交纳增值税时。

00:44

00:44应交增值税是什么?:应交增值税是什么?应交增值税是指一般纳税人和小规模纳税人销售货物或者提供加工、修理修配劳务活动本期应交纳的增值税。本项目按销项税额与进项税额之间的差额填写。

00:24

00:24应交增值税未交增值税是什么?:应交增值税未交增值税是什么?应交增值税未交增值税是核算一般纳税人月度终了从“应交增值税”或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额,以及当月交纳以前期间未交的增值税额。

00:19

00:19固定资产无形资产怎么交印花税?:固定资产无形资产怎么交印花税?单独对固定资产来说不征印花税。购买或销售固定资产,签订了购销合同,要按合同载明金额的万分之三来交纳印花税。

00:27

00:27被投资方无形资产增值会计处理是什么?:被投资方无形资产增值会计处理是什么?资产处置损益:贷:无形资产——原价(本期购入无形资产原价中包含的未实现内部销售利润):将本期多提摊销抵销:借无形资产——累计摊销(本期多提摊销)贷管理费用

00:23

00:23股权转让无形资产增值怎么缴税?:股权转让无形资产增值怎么缴税?若无形资产做为股权,按照转让股权处理。个人转让股权,以股权转让收入减去股权原值和合理费用后的余额未应纳税所得额,按“财产转让所得”缴纳个人所得税。

01:45

01:45不得开具增值税专用发票的情形有哪些?:不得开具增值税专用发票的情形:(1)商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不含劳保用品)、化妆品等消费品;(2)应税销售行为的购买方为消费者个人的;(3)发生应税销售行为适用免税规定的;向委托方收取的政府性基金或者行政事业性收费,不得开具增值税专用发票;(6)选择差额计算方法计算销售额的纳税人,提供旅游服务向旅游服务购买方收取并支付的可以从全部价款和价外费用中扣除的费用。

00:22

00:22无形资产增资是什么?:无形资产增资是什么?无形资产增资是指股东拥有的无形资产经国家权威无形资产评估机构评估作价后,按照国家公司法规的规定的法定程序用作公司注册资本金的行为。

01:37

01:37出售交易性金融资产应交多少增值税?:出售交易性金融资产应交多少增值税?在计算出售交易性金融资产应交的增值税时,1.买入价不需要扣除已宣告未发放的现金股利或已到付息期末领取的利息。2.转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的(即应交税费—转让金融商品应交增值税年末借方出现余额),不得转入下一个会计年度。应编制的会计分录为:投资收益等:

00:46

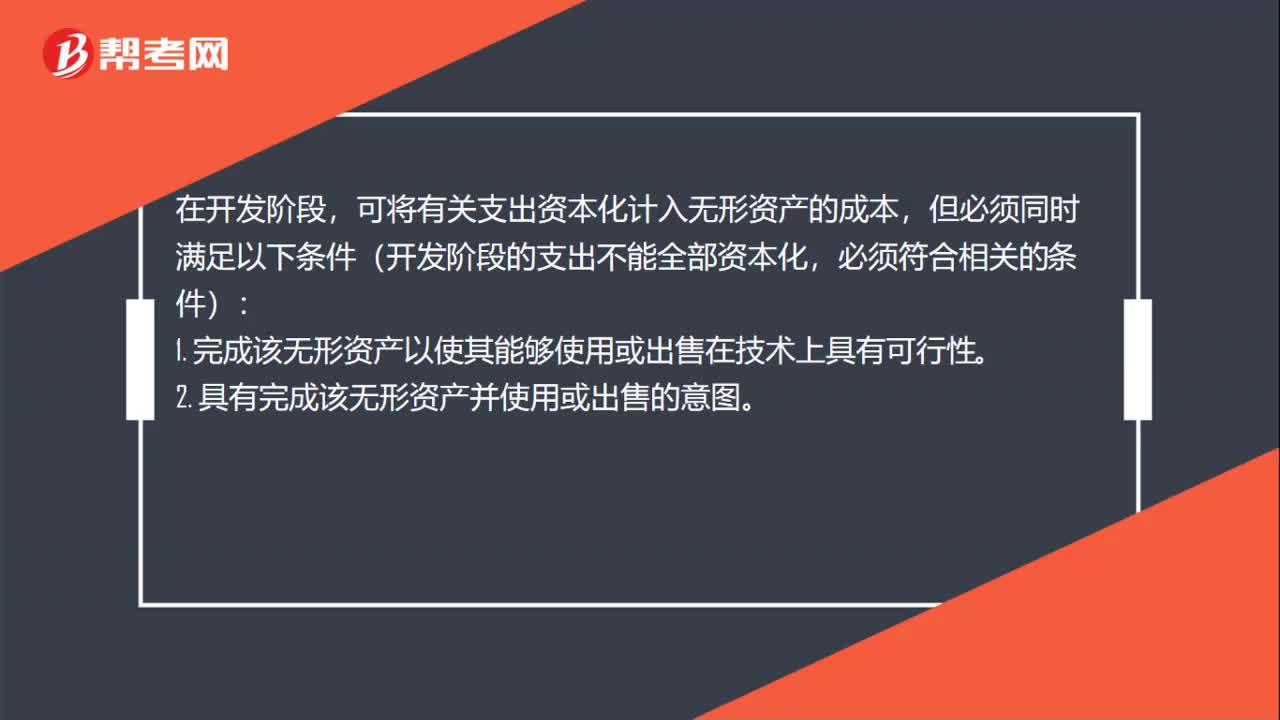

00:46无形资产的摊销和减值是什么?:无形资产的摊销和减值是什么?无形资产的摊销是使用寿命有限的无形资产需要在估计使用寿命内采用系统合理的方法进行摊销,对于使用寿命不确定的无形资产则不需要摊销,但至少于每一会计期末进行减值测试。无形资产的减值是无形资产账面价值小于可收回金额,无需计提无形资产减值准备。无形资产账面价值大于可收回金额的,应当按照差额计提无形资产减值准备。

00:31

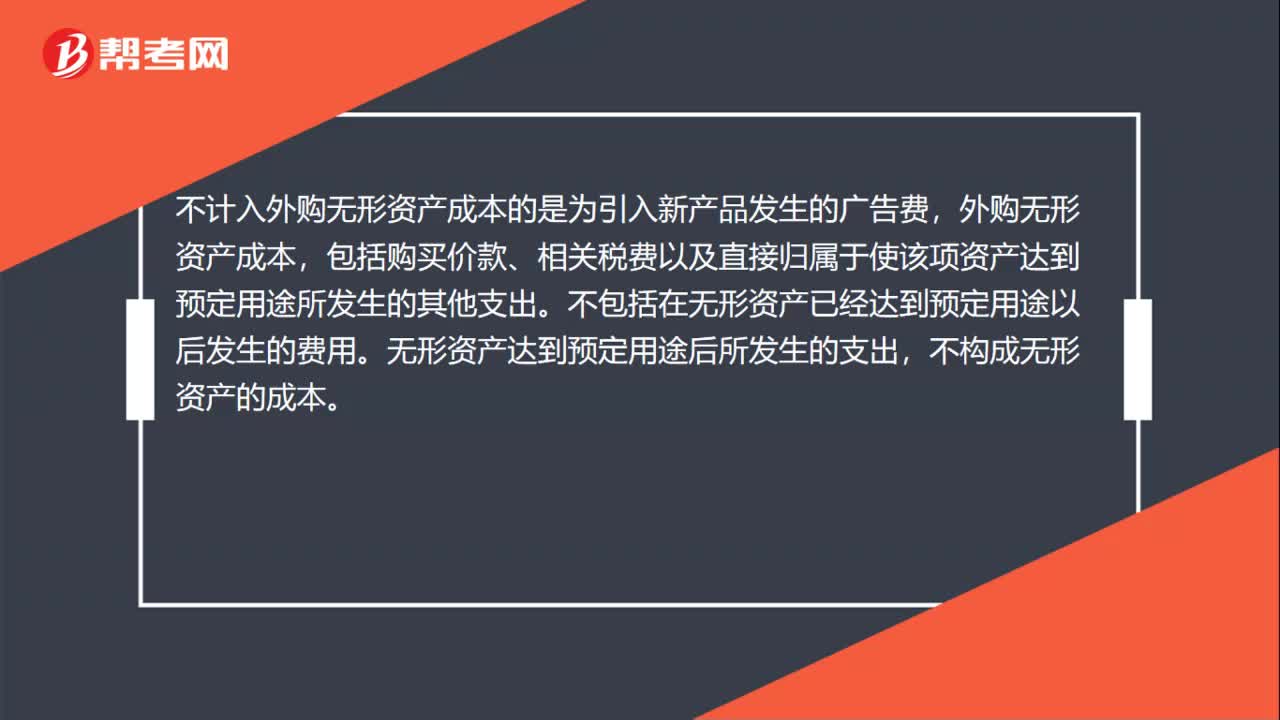

00:31无形资产的入账价值包括增值税吗?:无形资产的入账价值包括增值税吗?如果无形资产购买方是一般纳税人,并且取得了增值税专用发票,那么原材料入账价值并不包含增值税。如果身为一般纳税人的购买方没有取得增值税专用发票或者购买方是小规模纳税人,原材料入账价值包含增值税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日