下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:23

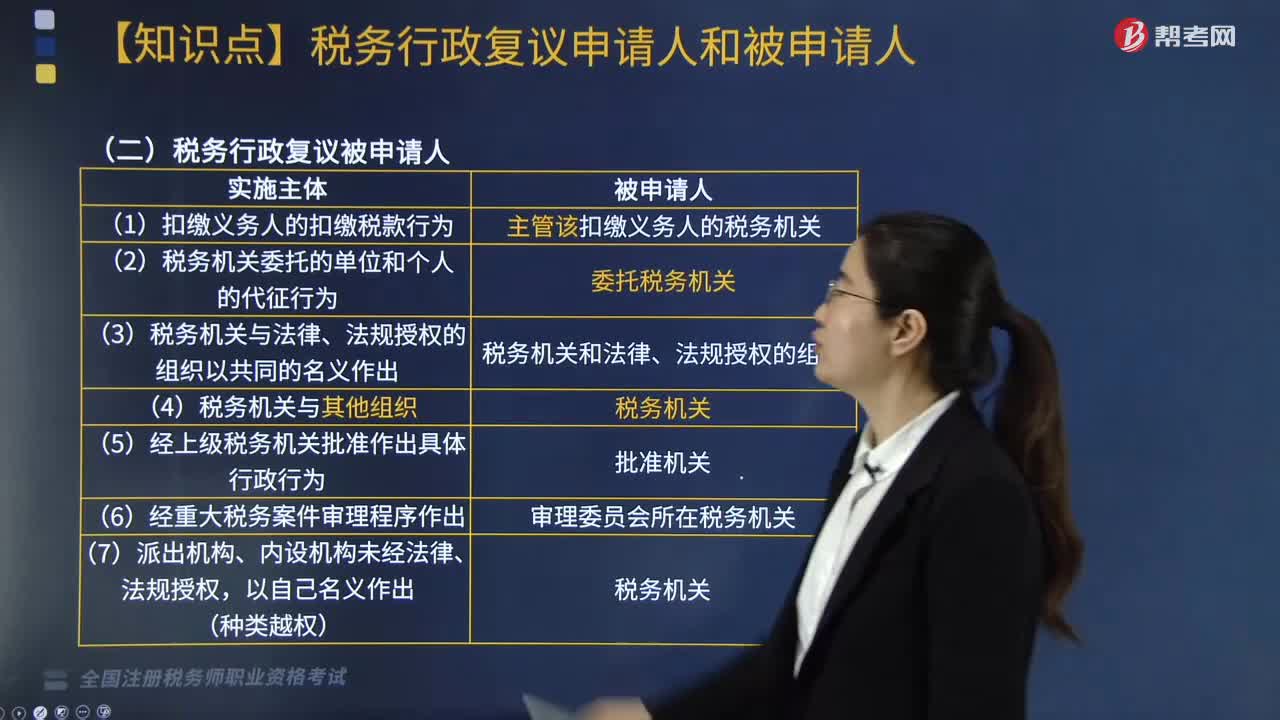

03:23税务行政复议申请人和被申请人分别有哪些?:税务行政复议申请人和被申请人分别有哪些?税务行政复议申请人:在行政管理相对人没有申请行政复议时,税务行政复议被申请人:(2)税务机关委托的单位和个人的代征行为;(3)税务机关与法律、法规授权的组织以共同的名义作出;(5)经上级税务机关批准作出具体行政行为;行政复议机关可以通知利害关系人作为第三人参加行政复议。被申请人不得委托本机关以外的人员参加行政复议。

04:01

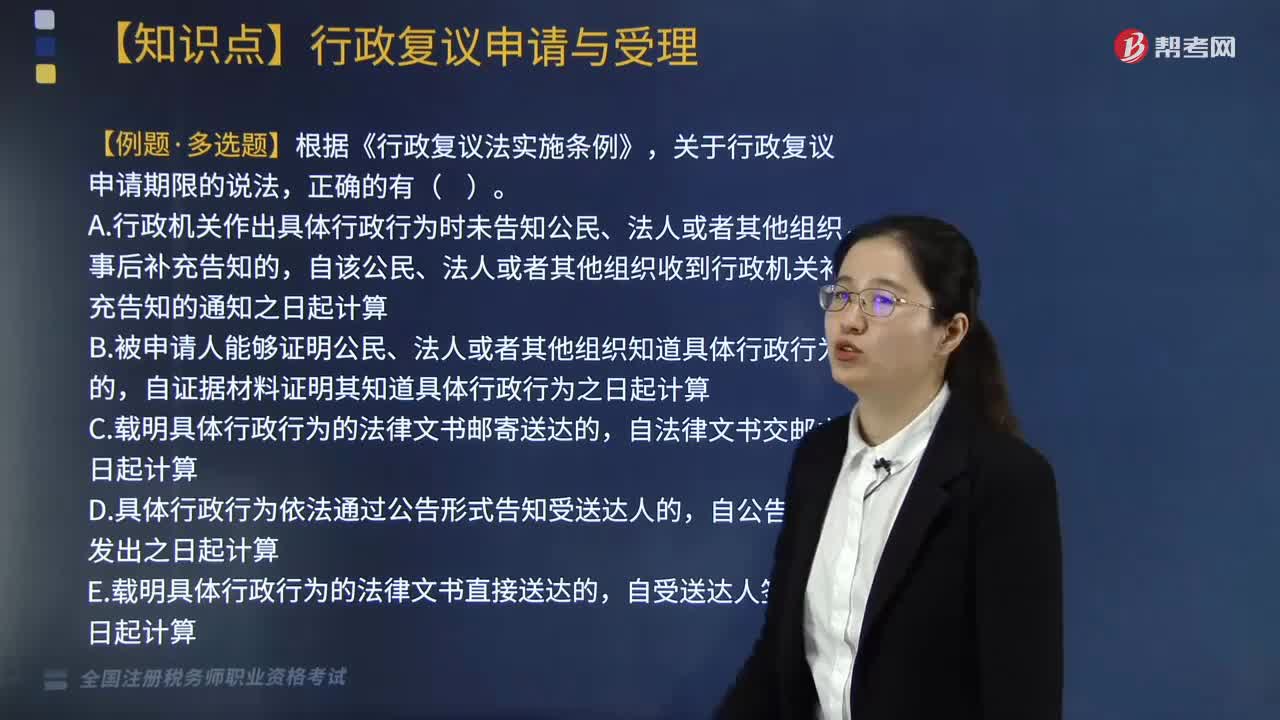

04:01行政复议的申请方式是什么?怎样进行行政复议的受理?:当场制作行政复议申请笔录交申请人核对或者向申请人宣读,(3)行政复议请求、申请行政复议的主要事实和理由;1. 行政复议机关收到行政复议申请后。申请人不能再就同一事实和同一理由向复议机关另行申请复议,2. 行政复议机关应当受理的情形;(6)属于收到行政复议申请的行政复议机构的职责范围。(7)其他行政复议机关尚未受理同一行政复议申请,3. 对不符合法定条件的行政复议申请。

02:55

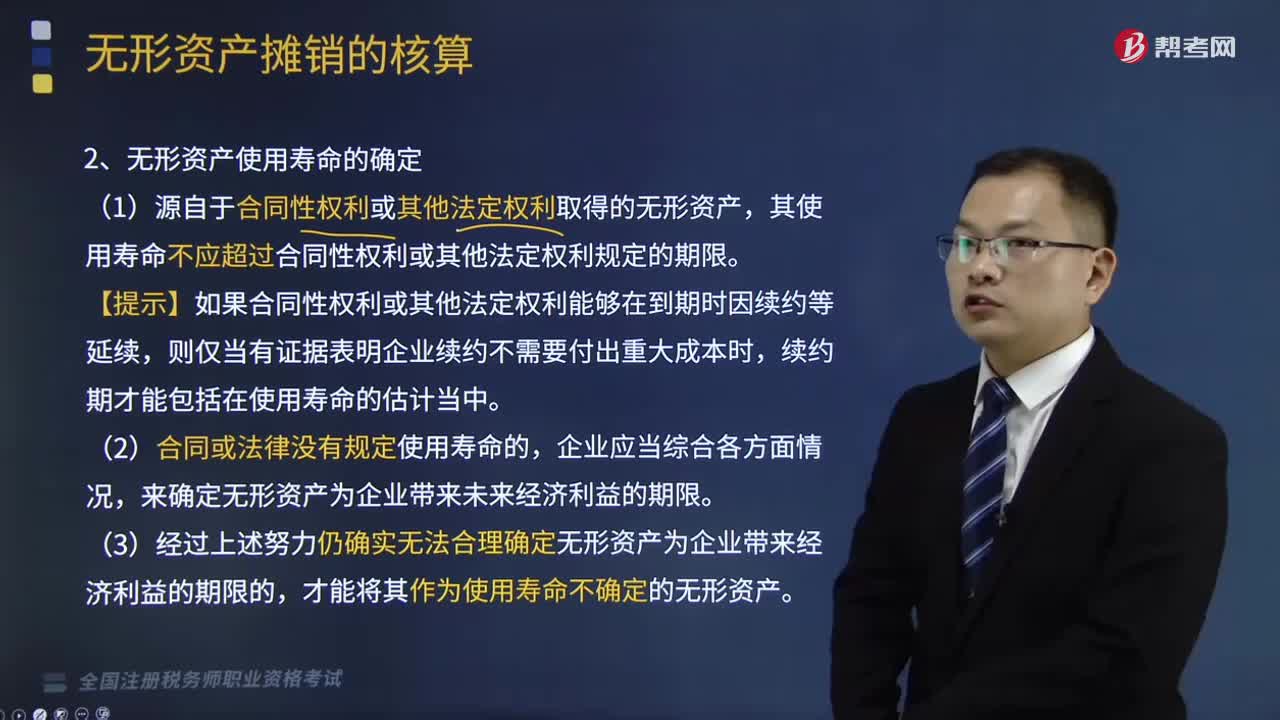

02:55无形资产的使用寿命有多久?:(2)无法预见无形资产为企业带来经济利益期限的。应当视为使用寿命不确定的无形资产,2、无形资产使用寿命的确定。来确定无形资产为企业带来未来经济利益的期限。(3)经过上述努力仍确实无法合理确定无形资产为企业带来经济利益的期限的,3、无形资产使用寿命的复核,对无形资产的使用寿命及摊销方法进行复核,(1)如果有证据表明无形资产的使用寿命及摊销方法不同于以前的估计。则对于使用寿命有限的无形资产。

03:16

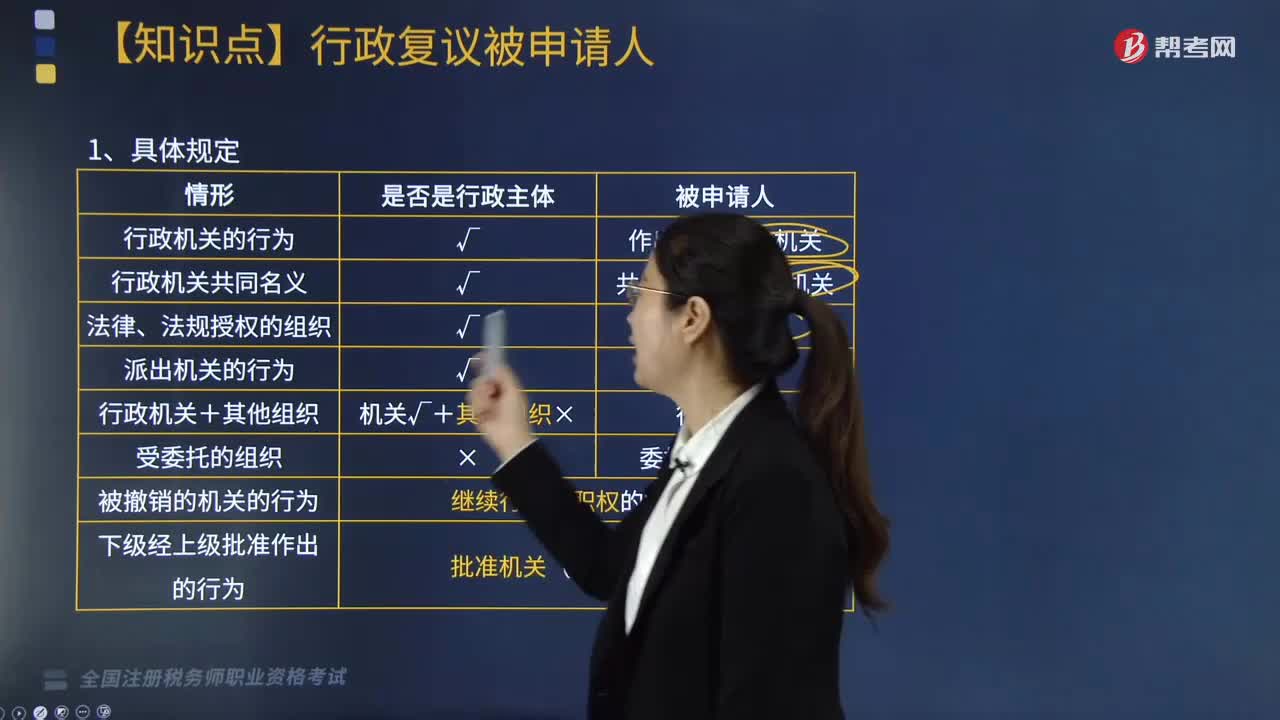

03:16什么是行政复议被申请人?:是指由申请人指控其作出的具体行政行为违法或者不当,并经行政复议机关通知参加行政复议的行政机关和法律、法规授权的组织。1. 具体规定(情形、是否是行政主体、被申请人):(1)行政机关的行为,被申请人是作出该行为的机关:(2)行政机关共同名义,被申请人是共同作出行为的机关:被申请人是该组织:被申请人是派出机关:被申请人是行政机关:被申请人是委托的行政机关:(7)被撤销的机关的行为。

04:10

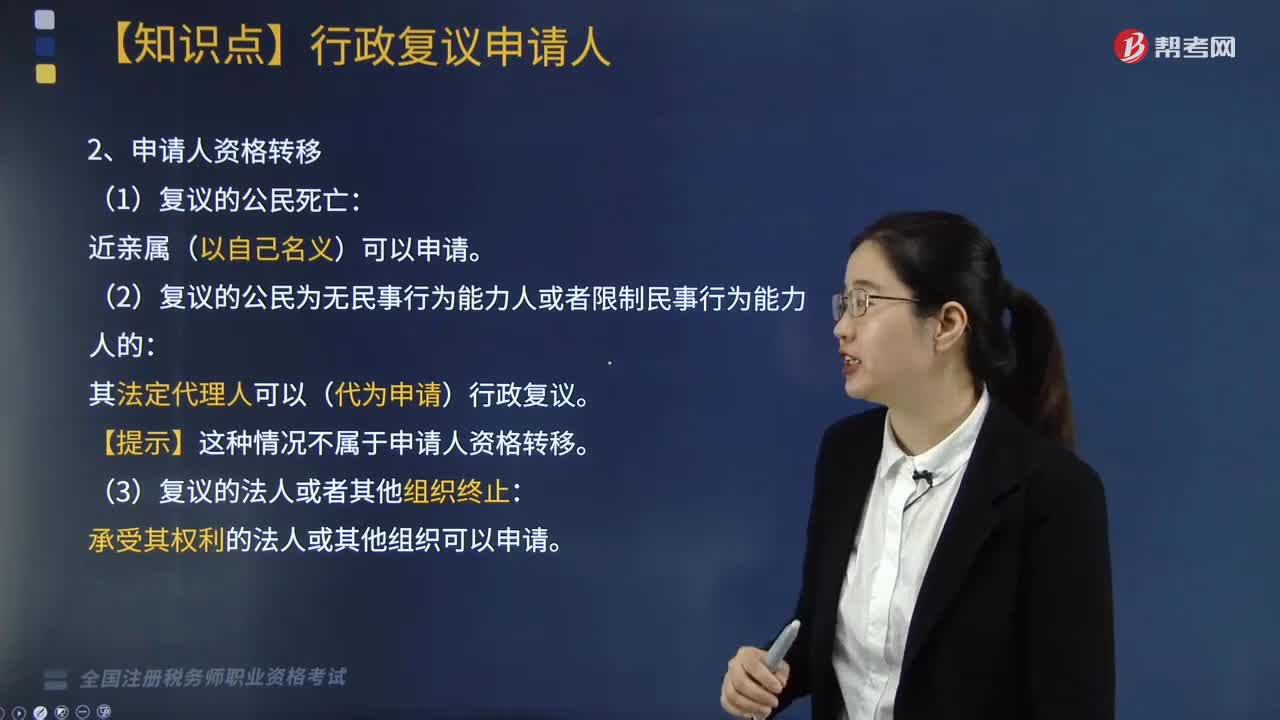

04:10什么是行政复议申请人?:依法以自己的名义向法定的复议机关提出复议申请的公民、法人或者其他组织。(1)行政复议申请人并不限于直接行政相对人,其法定代理人可以(代为申请)行政复议。3. 复议申请人及复议代表人具体规定:下列关于复议申请人及复议代表人的说法中,该董事会可以企业的名义申请行政复议,B、不具备法人资格的其他组织申请行政复议的;C、某合伙企业申请行政复议的。D、某合伙企业申请行政复议的。

12:11

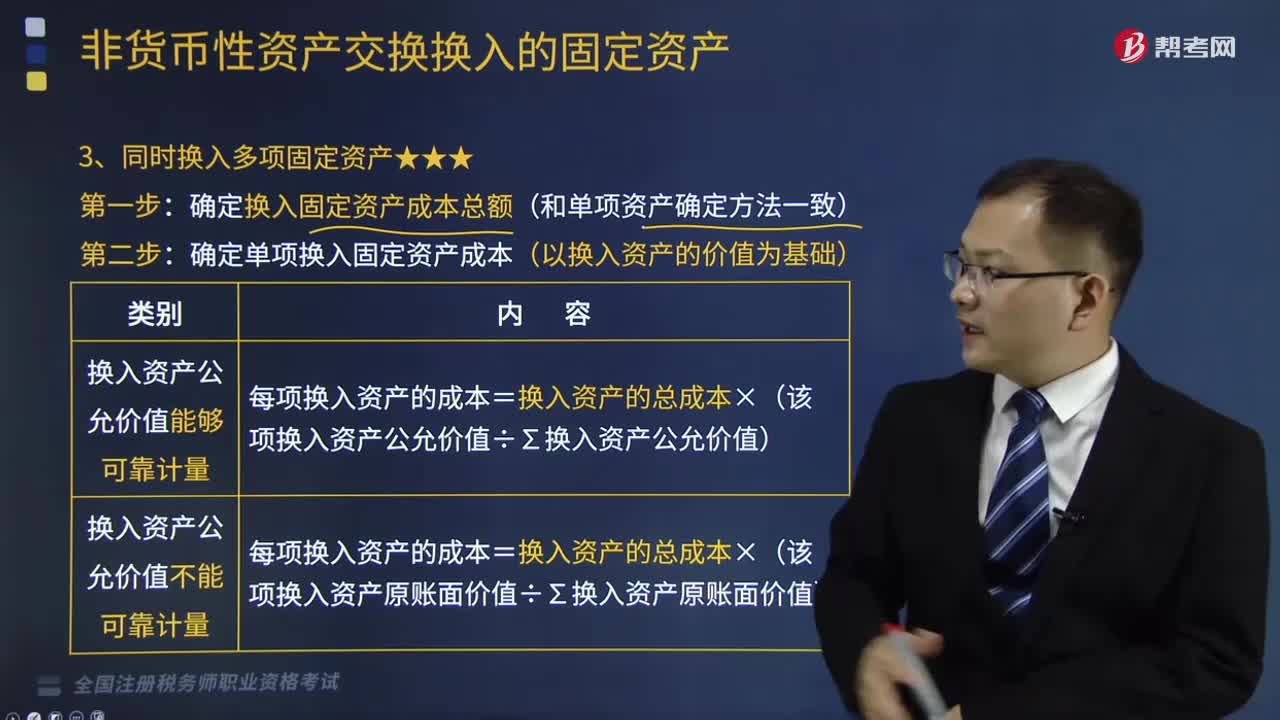

12:11同时换入多项固定资产是怎样的?:确定换入固定资产成本总额(和单项资产确定方法一致):确定单项换入固定资产成本(以换入资产的价值为基础),长江公司专利权的账面价值为300万元(未计提减值准备);长江公司收到换入的设备作为固定资产核算。华山公司收到换入的专利权作为无形资产核算,长江公司和华山公司均应当以公允价值为基础确定换入资产的成本,换入设备的入账价值=400+52+20+25.2-52-25.2=420(万元)。

01:03

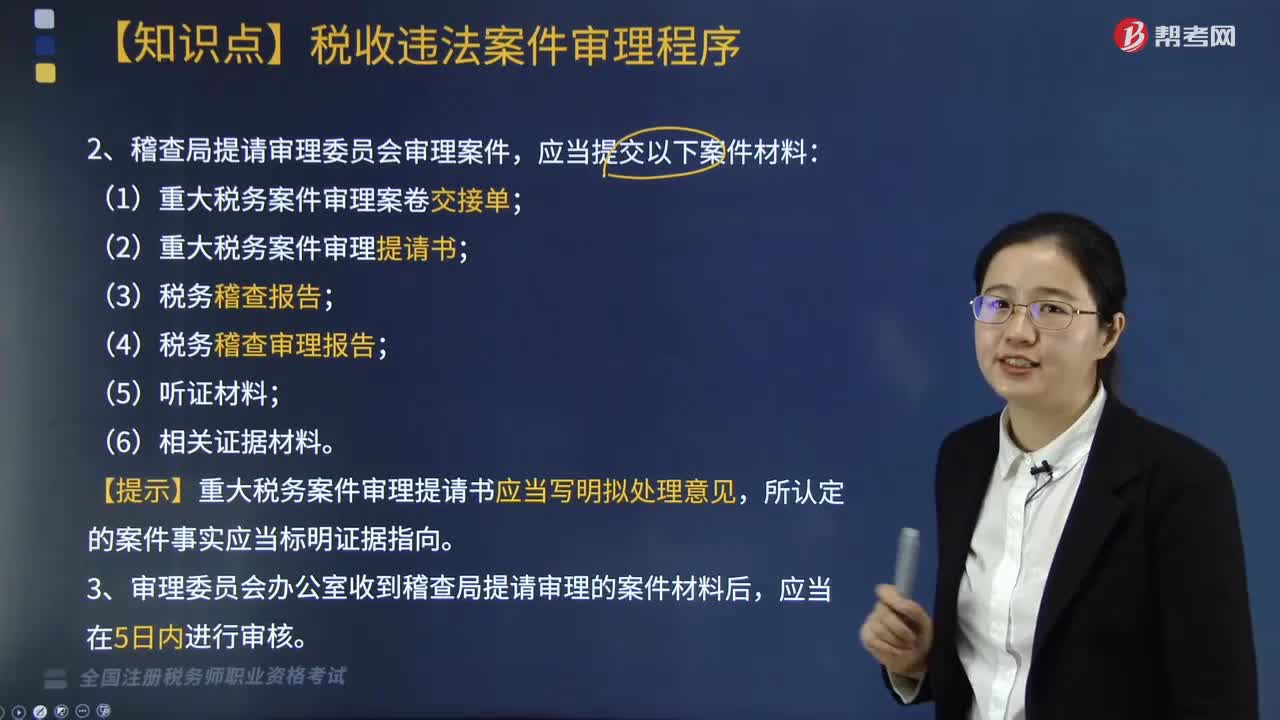

01:03税收违法案件应如何提请和受理?:税收违法案件应如何提请和受理?凡由稽查直接查处的案件以及下级地方税务局稽查局根据规定报请省局稽查局审理的案件,均先由省局稽查局审理部门进行审理,审理报告连同案卷中的材料一并提请稽查局局长审定。稽查局局长在接到审理部门报送的审理报告及有关材料后应召开稽查局局长会议进行会审,审核讨论审理部门上报的审理报告,将重大税务案件提请审理委员会审理。(1)重大税务案件审理案卷交接单;

00:40

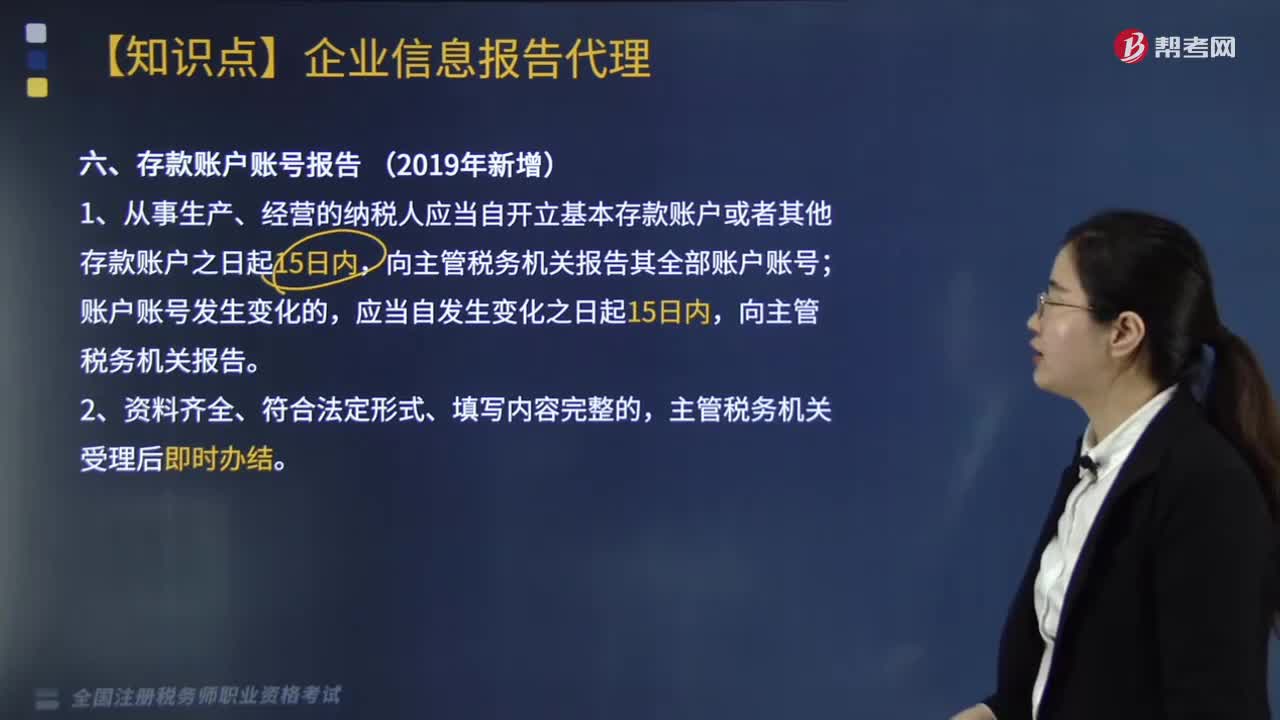

00:40办理存款账户账号报告的申请条件是什么?:办理存款账户账号报告的申请条件是什么?从事生产、经营的纳税人在开立或者变更存款账户后,将全部账号向税务机关报告。1.从事生产、经营的纳税人应当自开立基本存款账户或者其他存款账户之日起15日内,向主管税务机关报告其全部账户账号;账户账号发生变化的,向主管税务机关报告。主管税务机关受理后即时办结。(1)《纳税人存款账户账号报告表》2份,账户账号开立证明复印件1份。

00:23

00:23税务师考试免试怎么申请?:税务师考试免试怎么申请?税务师考试免试需要考生登录“全国税务师职业资格考试报名系统”进入,个人中心“免试申请栏目”填写免试信息并上传本人高级专业技术职称证书电子图片申请即可。

00:26

00:26税务师各科考试时长是多久?:税务师各科考试时长是多久?税务师一共有5科,分别是税法(一)、税法(二)、涉税服务相关法律、财务与会计以及涉税服务实务,这5科分布在两天考完,考试时长都是2.5个小时。

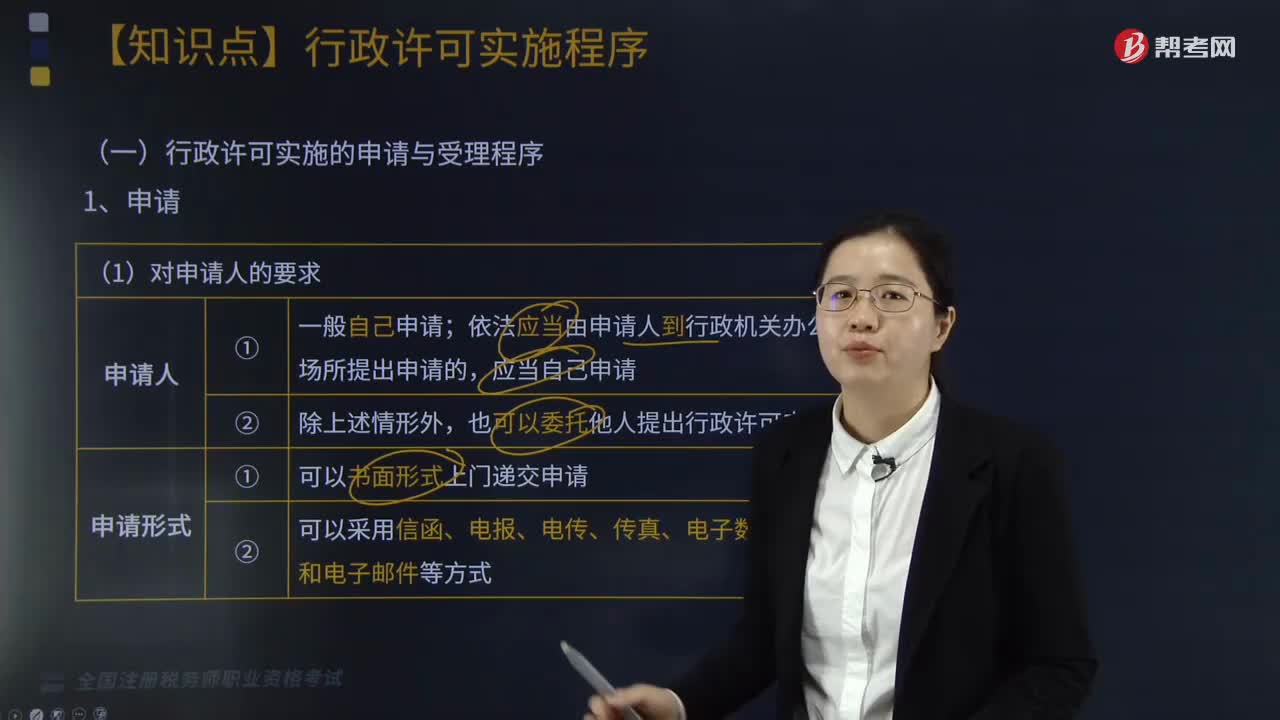

04:55

04:55行政许可实施的申请与受理程序是怎样的?:行政许可实施的申请与受理程序是怎样的?行政许可法对行政许可的立法界定是指行政机关根据公民、法人或者其他组织的申请,依法应当由申请人到行政机关办公场所提出申请的,也可以委托他人提出行政许可申请;税务行政许可实施机关与申请人不在同一县(市、区、旗)的。申请人可在规定的申请期限内,选择由其主管税务机关代为转报申请材料。主管税务机关在核对申请材料后出具材料接收清单。并向税务行政许可实施机关转报。

03:51

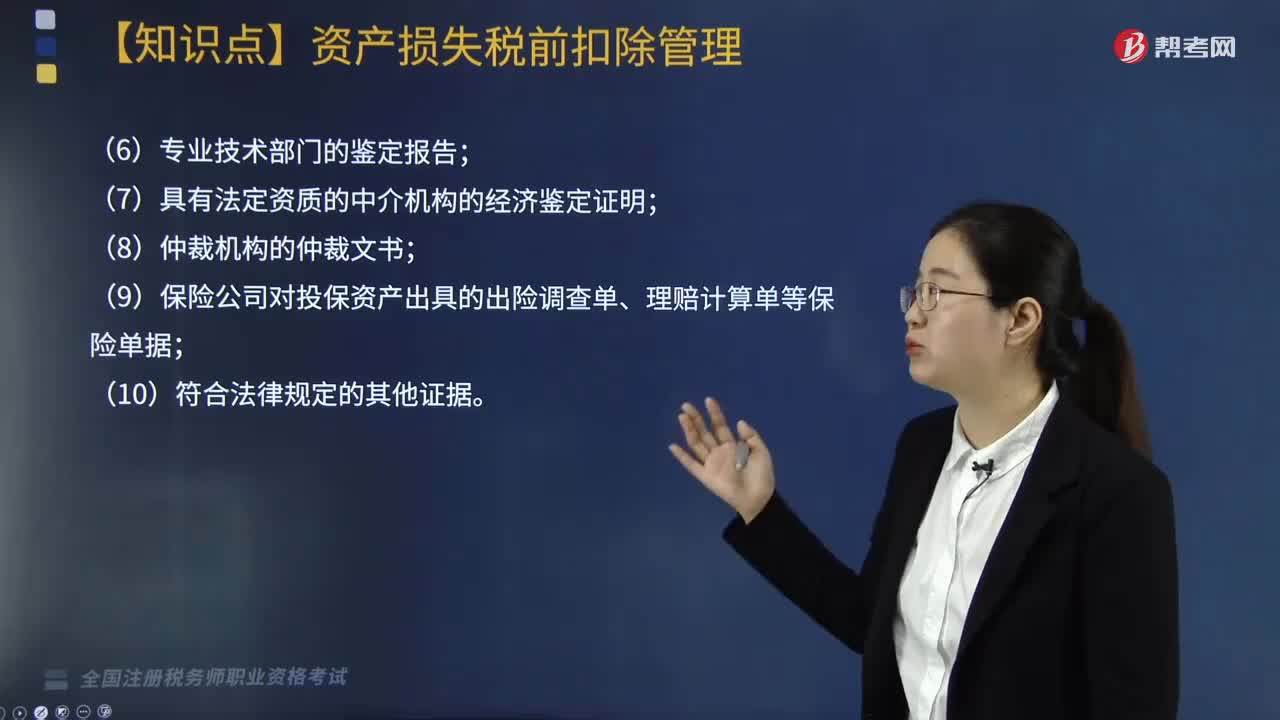

03:51企业申请资产损失应提供的确认证据包括哪些?:企业申请资产损失应提供的确认证据包括哪些?根据《国家税务总局关于发布企业资产损失所得税税前扣除管理办法的公告》(国家税务总局公告2011年第25号)第十六条规定:企业资产损失相关的证据包括具有法律效力的外部证据和特定事项的企业内部证据“是指司法机关、行政机关、专业技术鉴定部门等依法出具的与本企业资产损失相关的具有法律效力的书面文件:(5)企业内部核批文件及有关情况说明;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日