下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

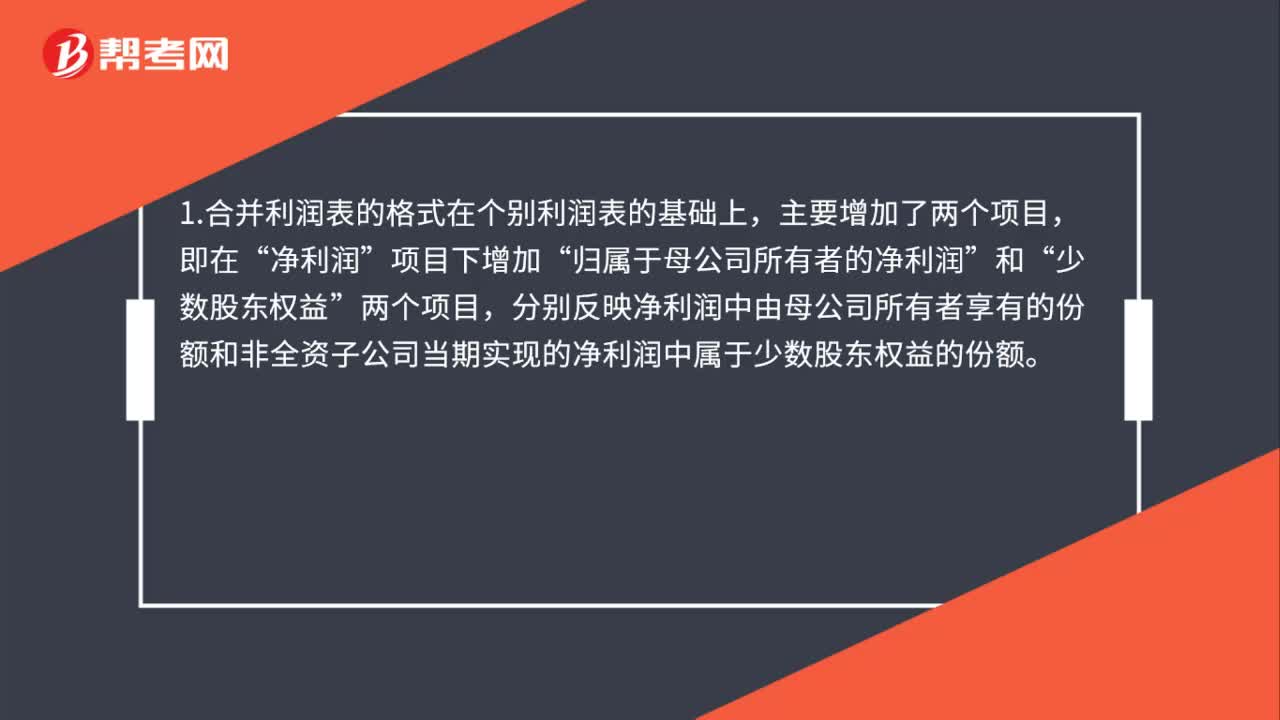

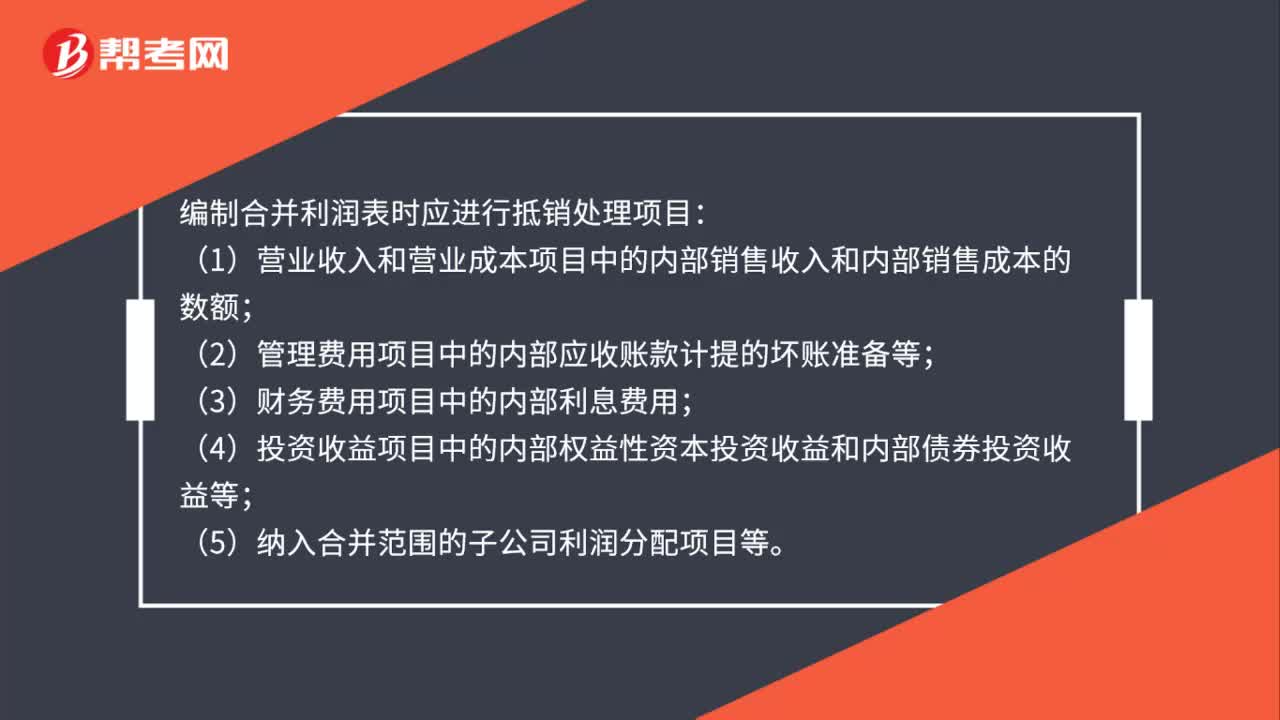

01:22合并财务报表编制原则有哪些?:合并财务报表编制原则有哪些?合并财务报表的编制既要遵循财务报表编制的真实可靠、内容完整等一般要求,还要遵循以下几个原则和要求:合并会计报表将纳入合并范围的各成员企业视同一个会计主体。编制主要通过抵消分录和抵消内部会计事项的影响来完成,2. 个别会计报表原则。合并会计报表必须纳入合并范围内各成员企业的个别会计报表,运用相关方法进行编制,3.重要性原则,(1)由于合并会计报表涉及的法人主体较多。

00:40

00:40合并财务报表编制前期准备事项有哪些?:合并财务报表编制前期准备事项有哪些?合并财务报表的编制涉及多个子公司前提准备事项如下:(1)统一母子公司的会计政策;(2)统一母子公司的资产负债表日及会计期间;(3)对子公司以外币表示的财务报表进行折算;(4)收集编制合并财务报表的相关资料。

00:31

00:31合并财务报表编制的前期准备事项包括哪些?:合并财务报表编制的前期准备事项包括:统一母子公司的会计政策、统一母子公司的资产负债表日及会计期间、对子公司以外币表示的财务报表进行折算以及收集编制合并财务报表的相关资料。

00:56

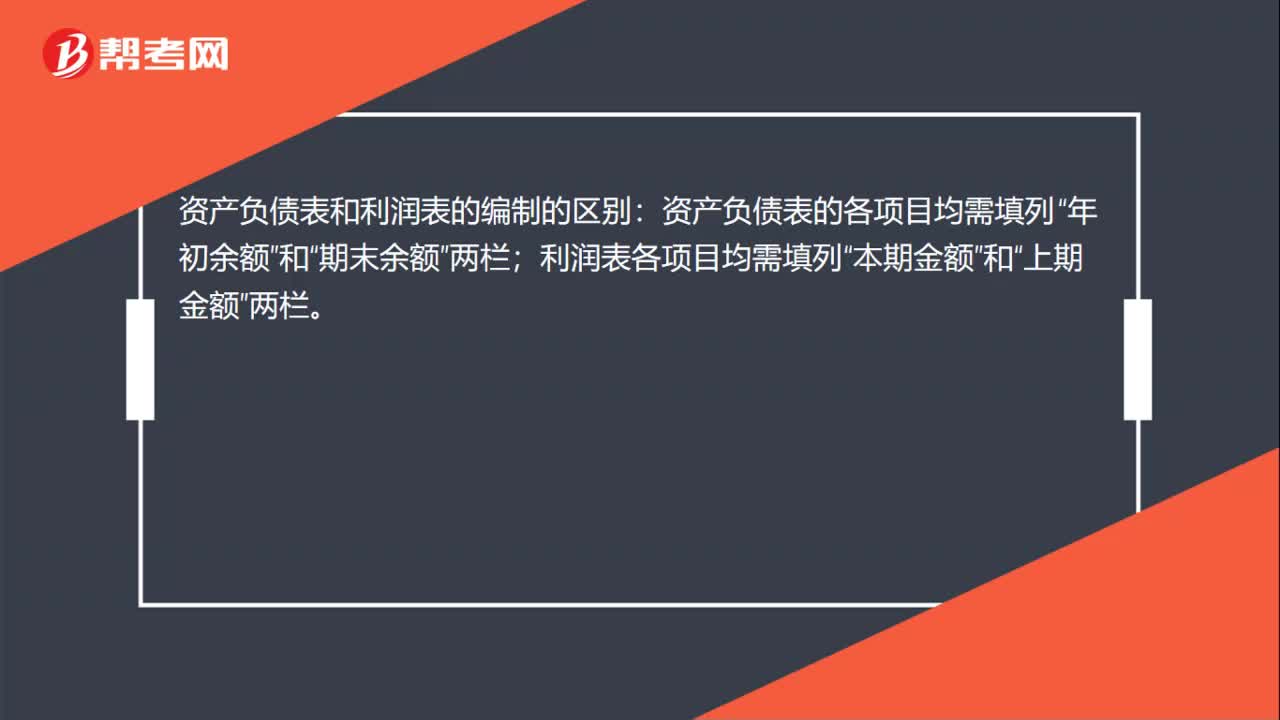

00:56资产负债表资产的排列依据是什么?:资产负债表资产的排列依据是什么?资产负债表资产的排列依据是项目流动性。流动性大的资产项目,变化也相对大,将它列在前面,让看报表的人特别是决策者先看到本期比上期的变化。流动性大的资产,特别是企业的货币资金,是企业的血液,如果现金流出现问题,企业将非常危险。在编制资产负债表时,将它列在最前面,清楚的看见变化。

00:21

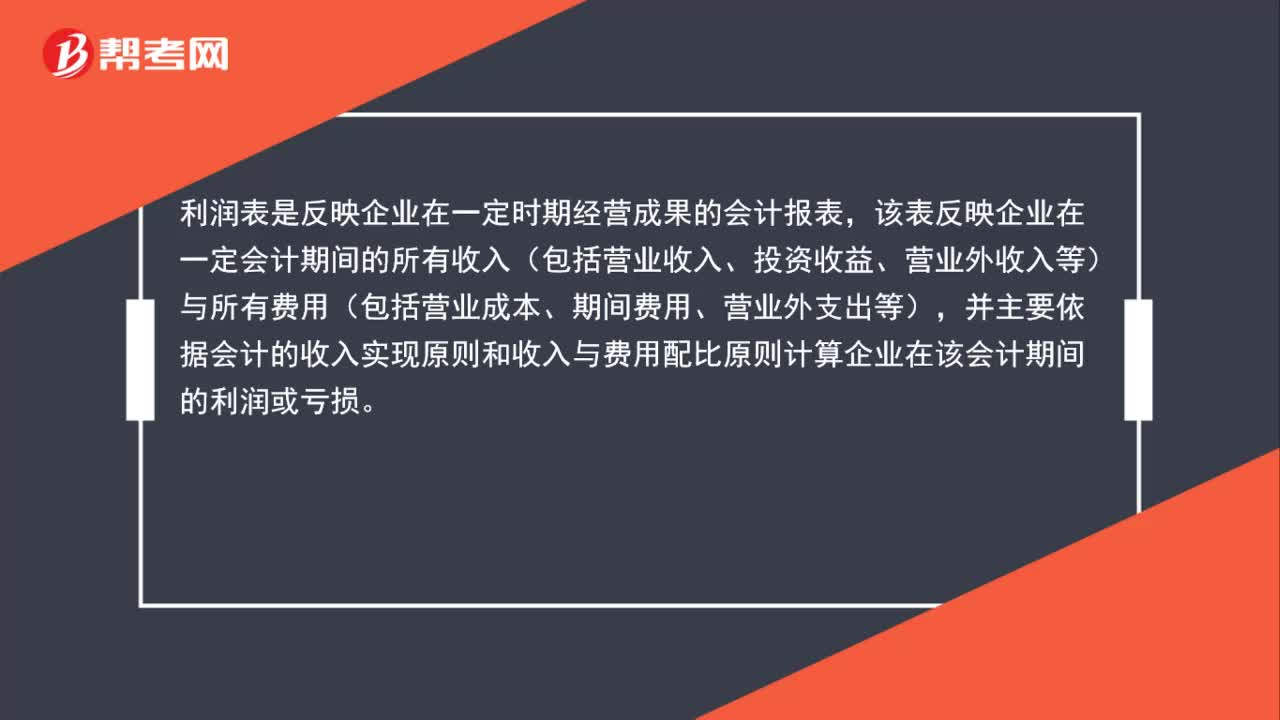

00:21利润及利润分配表是什么?:利润及利润分配表是什么?利润及利润分配表是企业的损益表中的项目,应当按利润的构成和利润分配各项目分项列示。利润分配部分各个项目也可以另行编制利润分配表来反映。

00:47

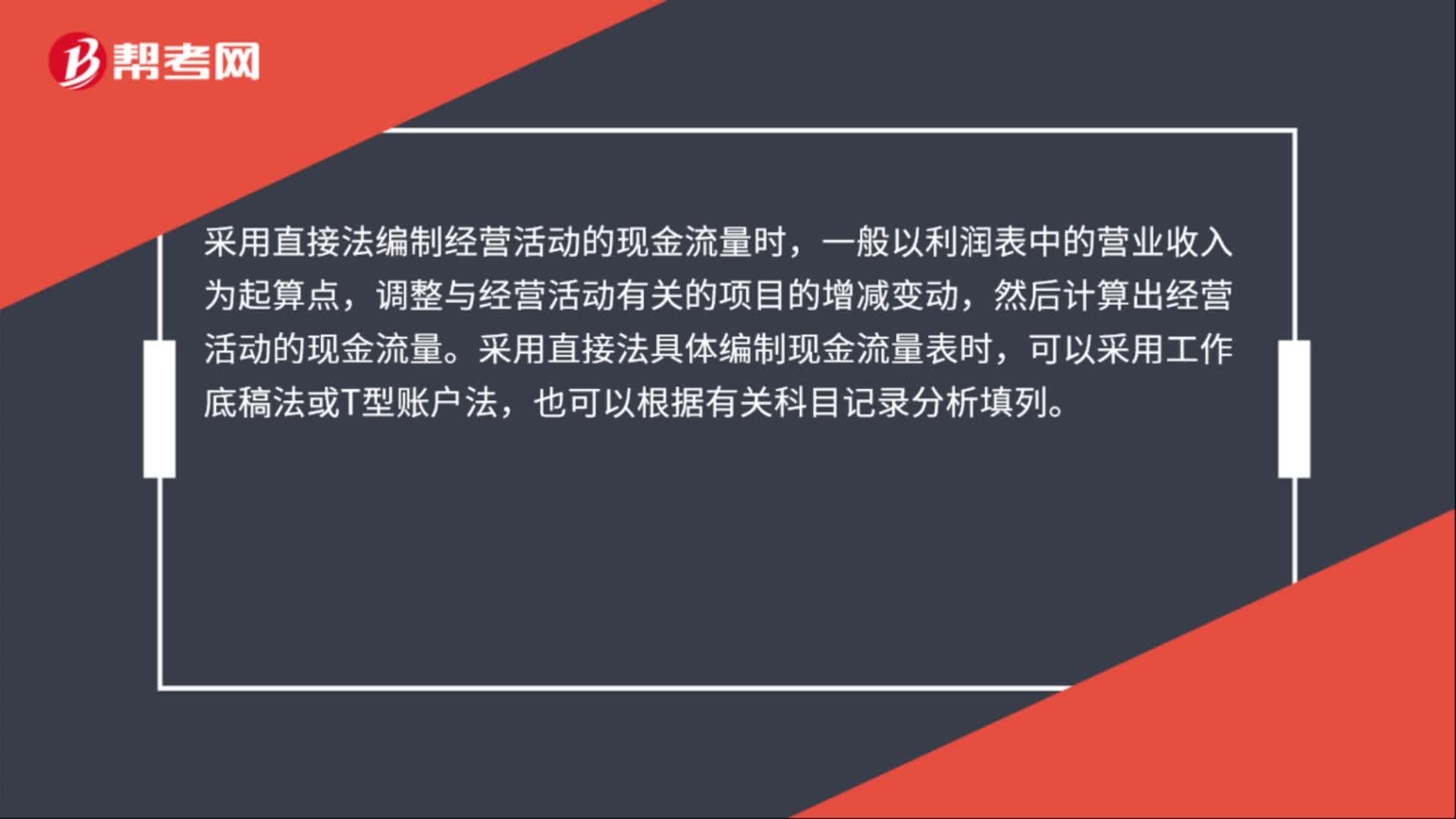

00:47利润与现金流量的差异主要表现在哪些方面?:利润与现金流量的差异主要表现在哪些方面?1.利润是采用权责发生制进行会计确认,现金流量采用收付实现制进行确认。2.购置固定资产时付出的大量现金不计入成本,而是将其资本化,按折旧的方式计入各期成本费用中。3.采用权责发生制确认的利润是不考虑垫支的流动资产数量和回收时间的,且只要销售行为已经确定,就应计入当期的销售收入,但却不一定能立即收到现金

04:10

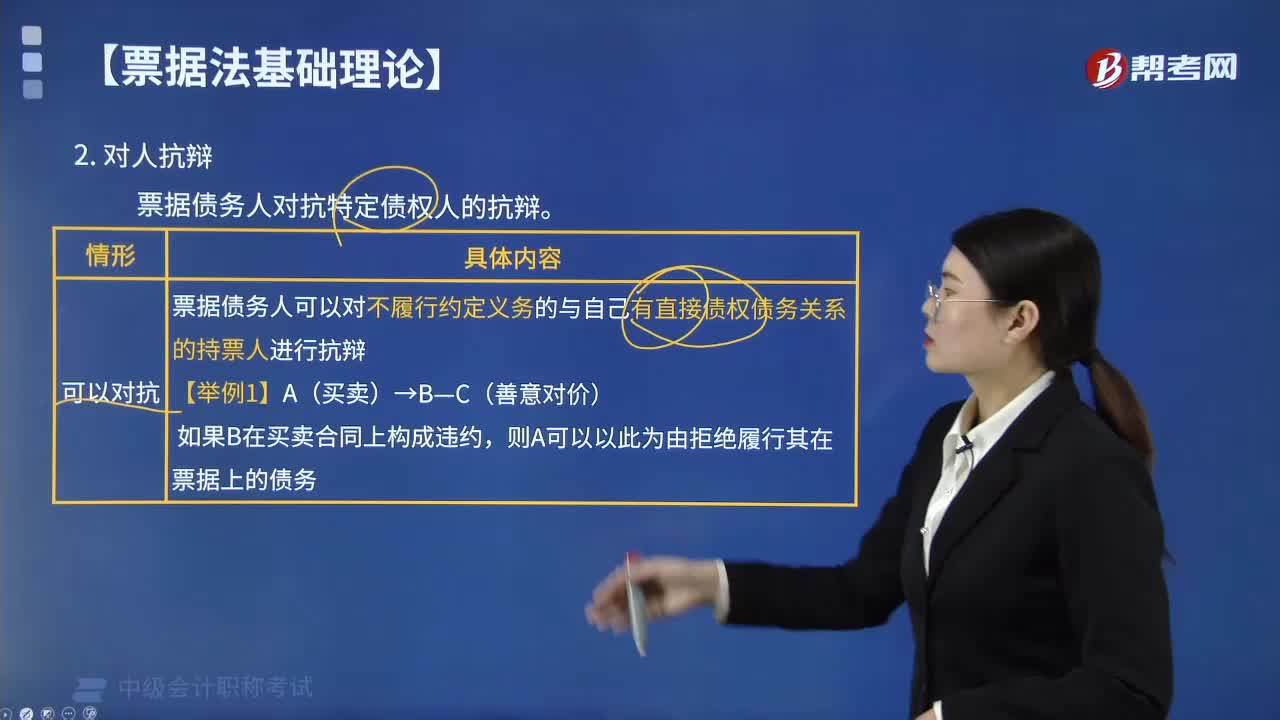

04:10票据法对票据债务人的抗辩有哪些限制?:票据法对票据债务人的抗辩有哪些限制?对人的抗辩是指票据债务人对抗特定债权人的抗辩。票据债务人的抗辩限制有:(1)票据债务人可以对不履行约定义务的与自己有直接债权债务关系的持票人进行抗辩,①票据债务人不得以自己与出票人之间的抗辩事由对抗持票人,②票据债务人不得以自己与持票人的前手之间的抗辩事由对抗持票人。持票人明知存在抗辩事由而取得票据的除外,则A可以以此为由拒绝履行其在票据上的债务。

00:35

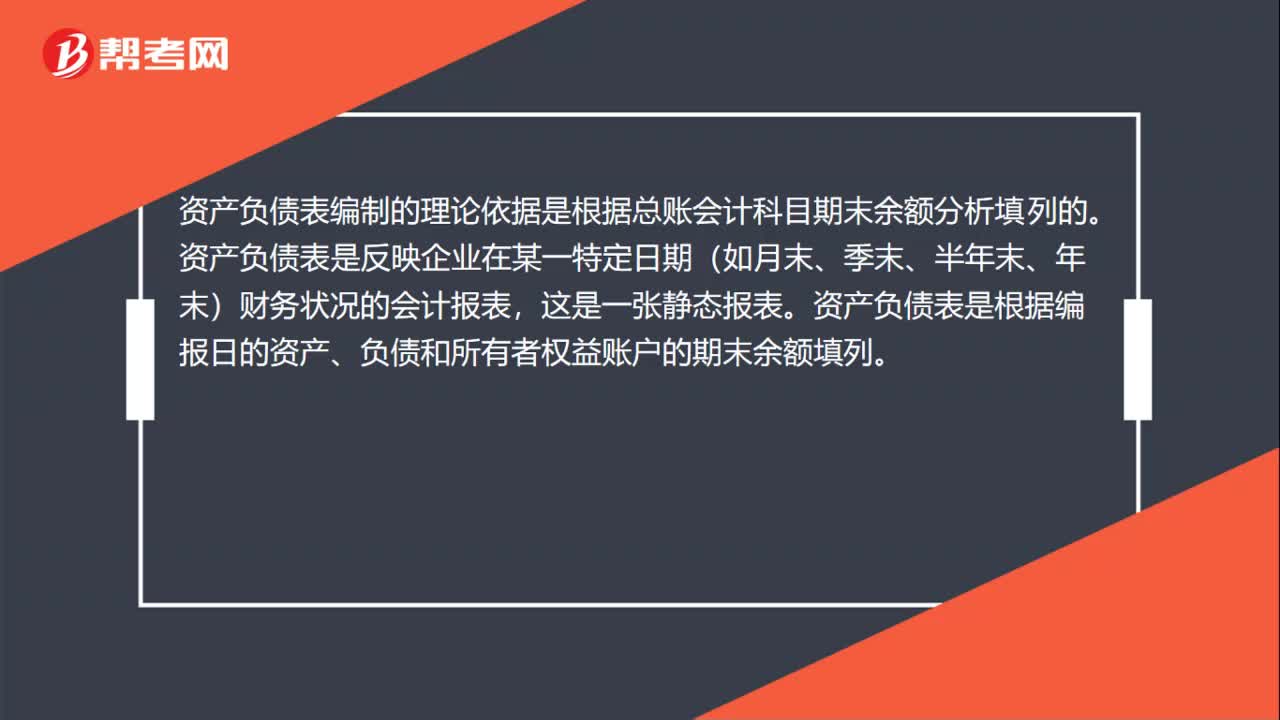

00:35资产负债表的编制依据是什么?:资产负债表编制的依据:是根据总账会计科目期末余额分析填列的。资产负债表是反映企业在某一特定日期(如月末、季末、半年末、年末)财务状况的会计报表,这是一张静态报表。资产负债表是根据编报日的资产、负债和所有者权益账户的期末余额填列。

05:09

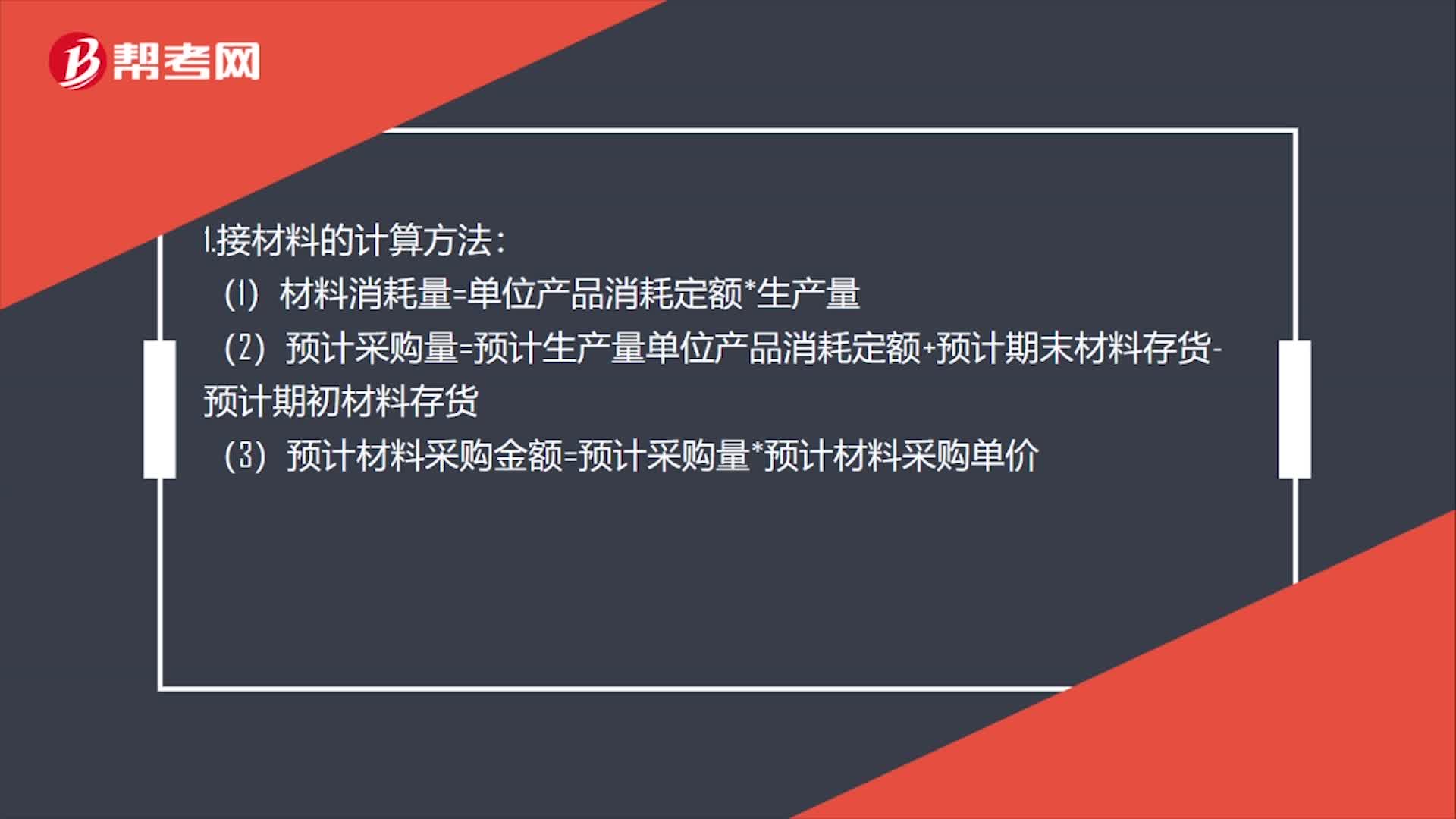

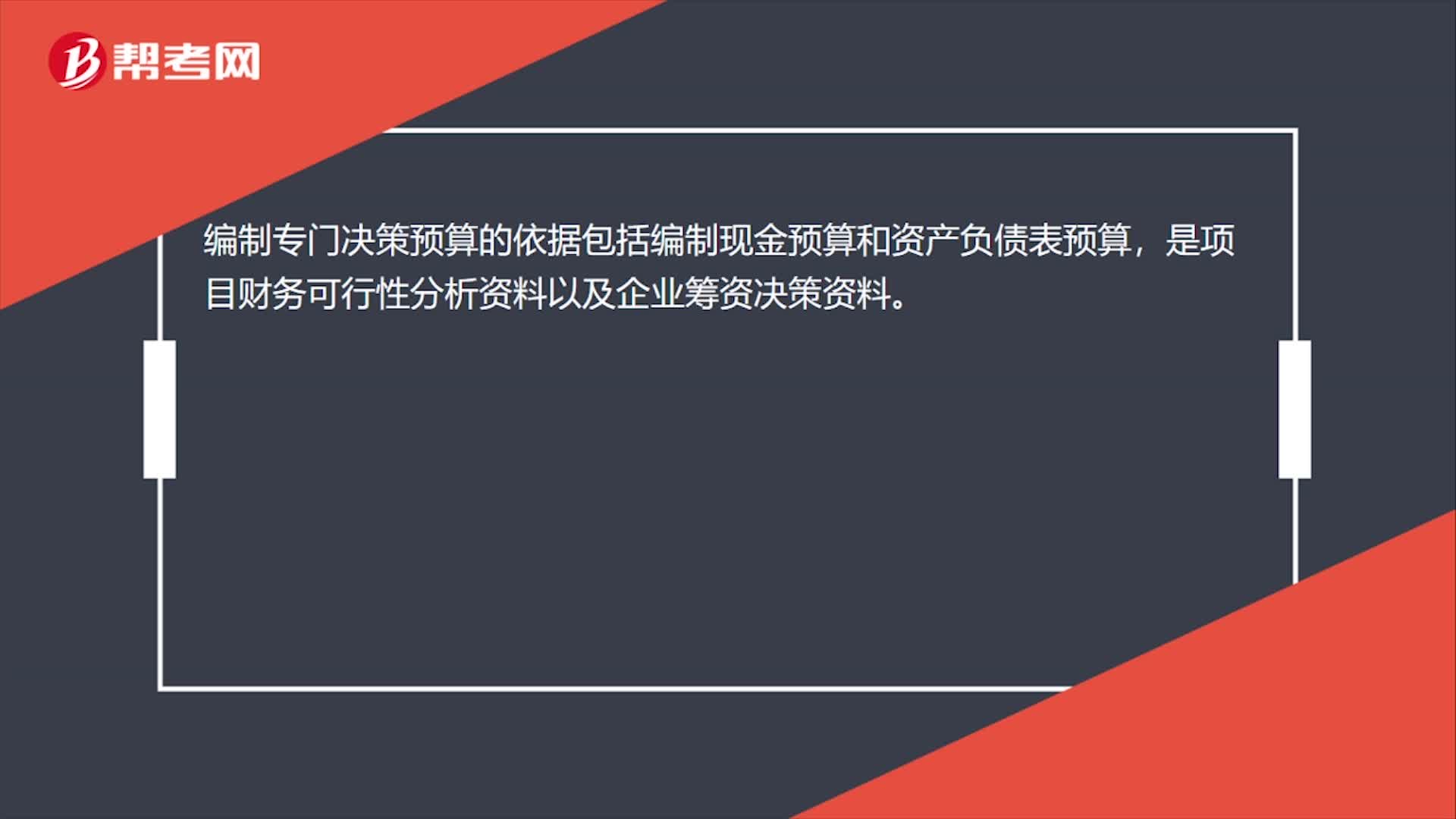

05:09如何编制利润表预算?:如何编制利润表预算?预计利润表用来综合反映企业在计划期的预计经营成果,是企业最主要的财务预算表之一。编制预计利润表的依据是各经营预算、专门决策预算和资金预算。预计利润表:项目的数据来自销售预算“项目的数据是前两项的差额“销售及管理费用;项目的数据来自销售及管理费用预算“项目的数据来自资金预算“项目在利润规划时估计的。并已列入资金预算“

04:07

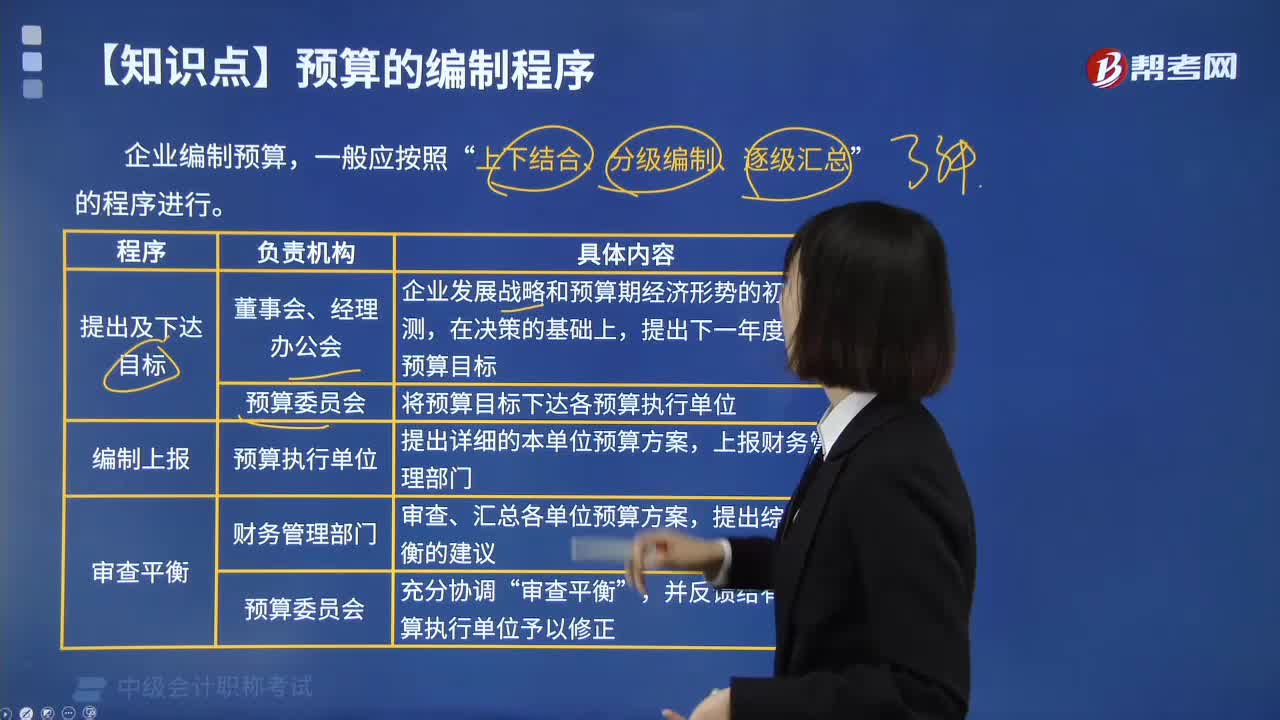

04:07预算有哪些编制程序?:预算有哪些编制程序?预算编制程序指编制全面预算必须遵循的科学步骤。企业编制预算,上下结合、分级编制、逐级汇总”(1)由企业最高领导当局制定出预算明的目标利润,然后引出预算的编制方针。(2)根据企业总的目标利润确定出按部门别的目标利润数,以及为实现部门剥的利润目标要求达到的目标销售额、费用和收益,(3)为了实现部门别的利润目标,编制出更为具体、详细的责任预算。(4)以企业总预算上反映的销售额。

01:15

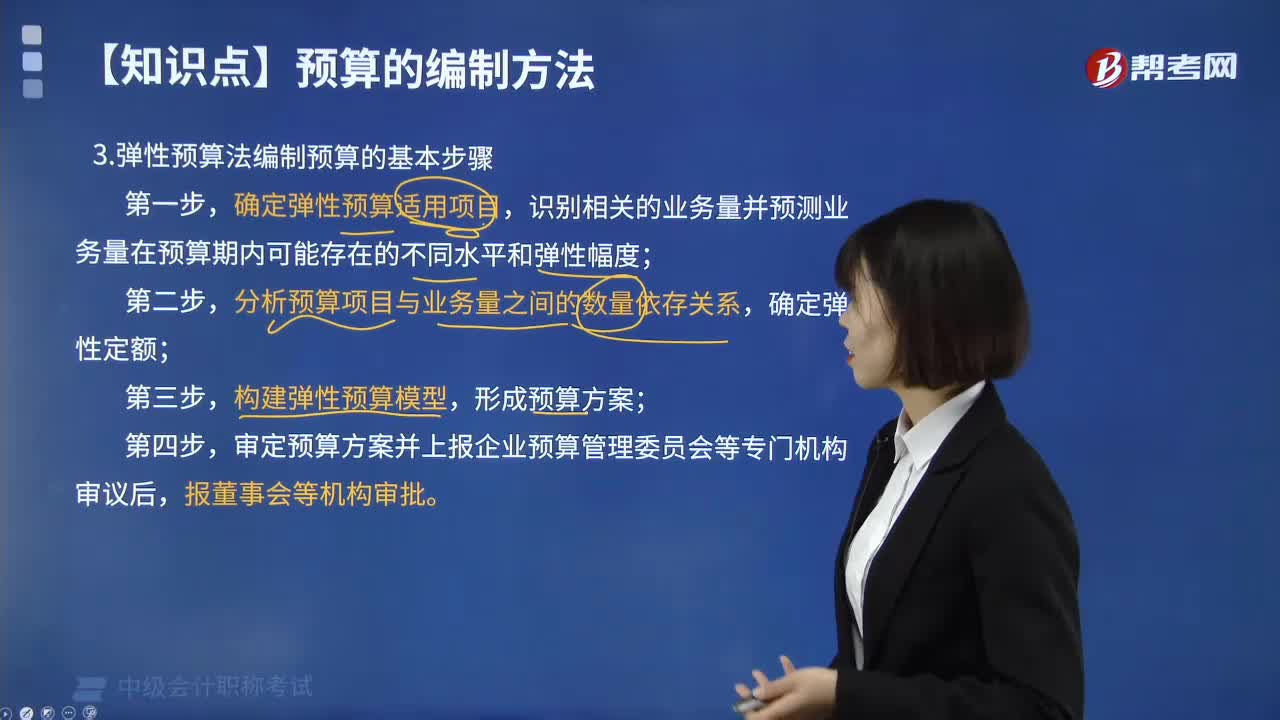

01:15弹性预算法编制预算有哪些步骤?:弹性预算法编制预算有哪些步骤?弹性预算法又称变动预算法、滑动预算法,是在变动成本法的基础上,以未来不同业务水平为基础编制预算的方法,确定弹性预算适用项目,识别相关的业务量并预测业务量在预算期内可能存在的不同水平和弹性幅度;分析预算项目与业务量之间的数量依存关系,确定弹性定额;构建弹性预算模型,形成预算方案;审定预算方案并上报企业预算管理委员会等专门机构审议后。

04:33

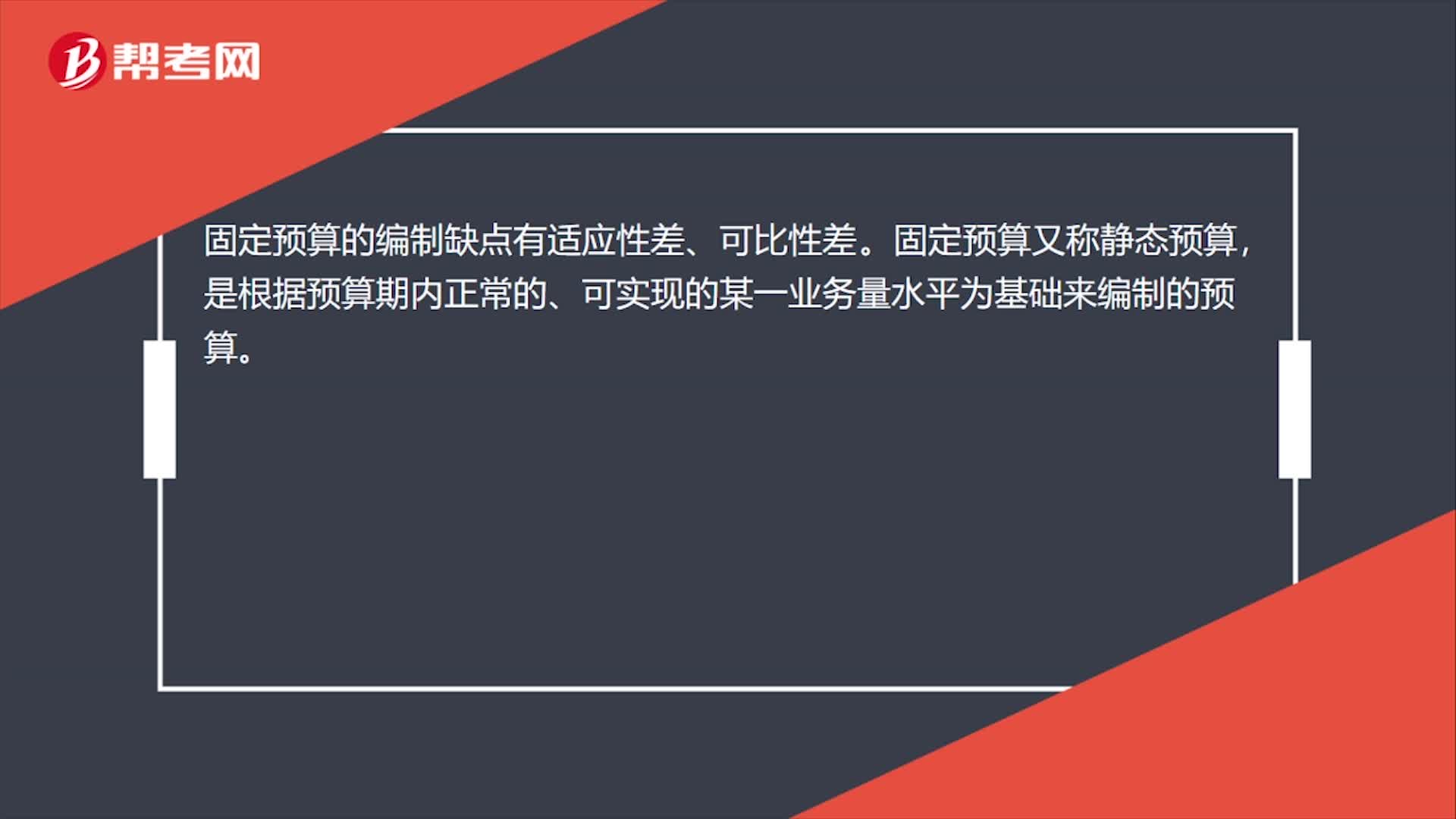

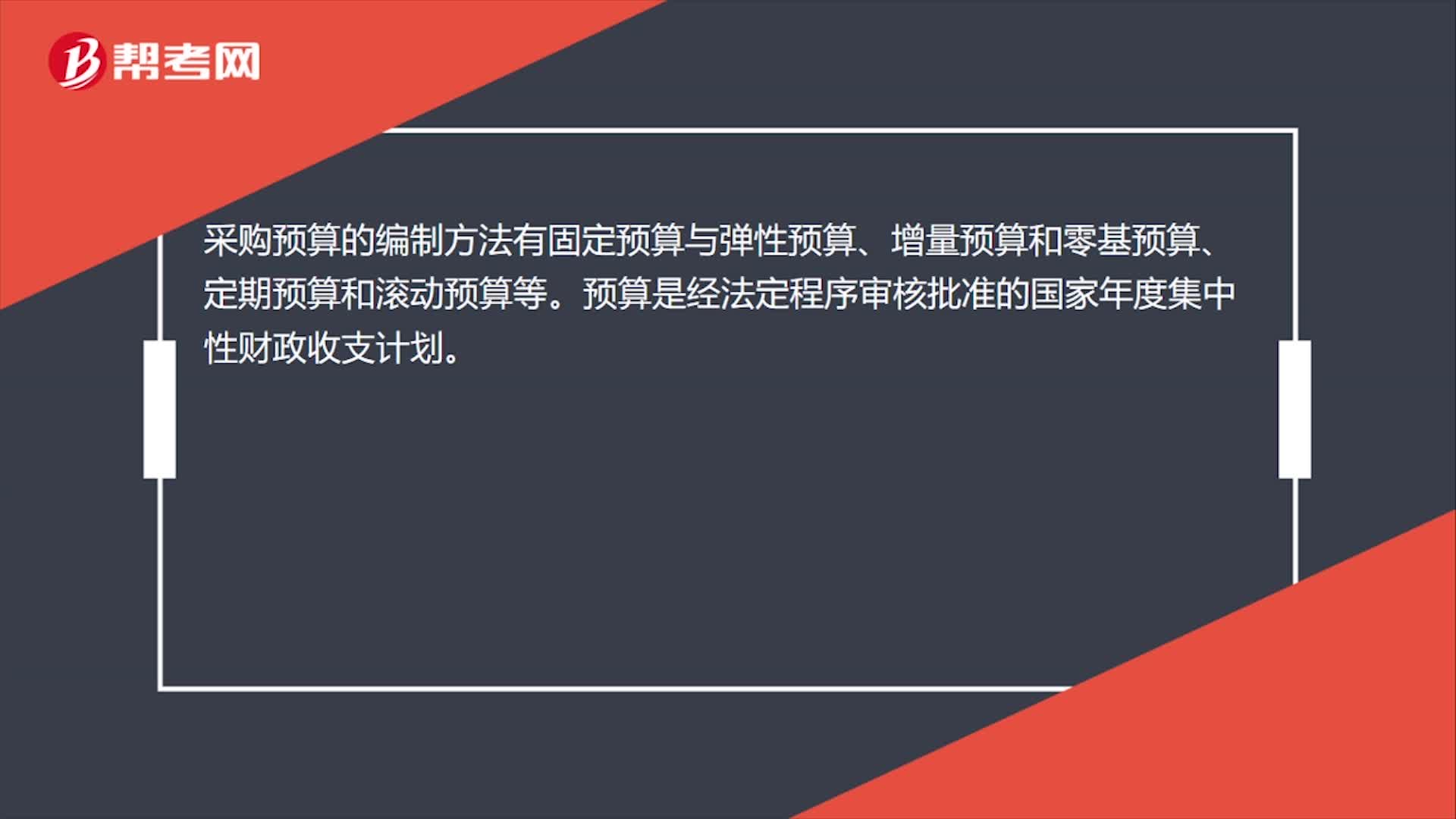

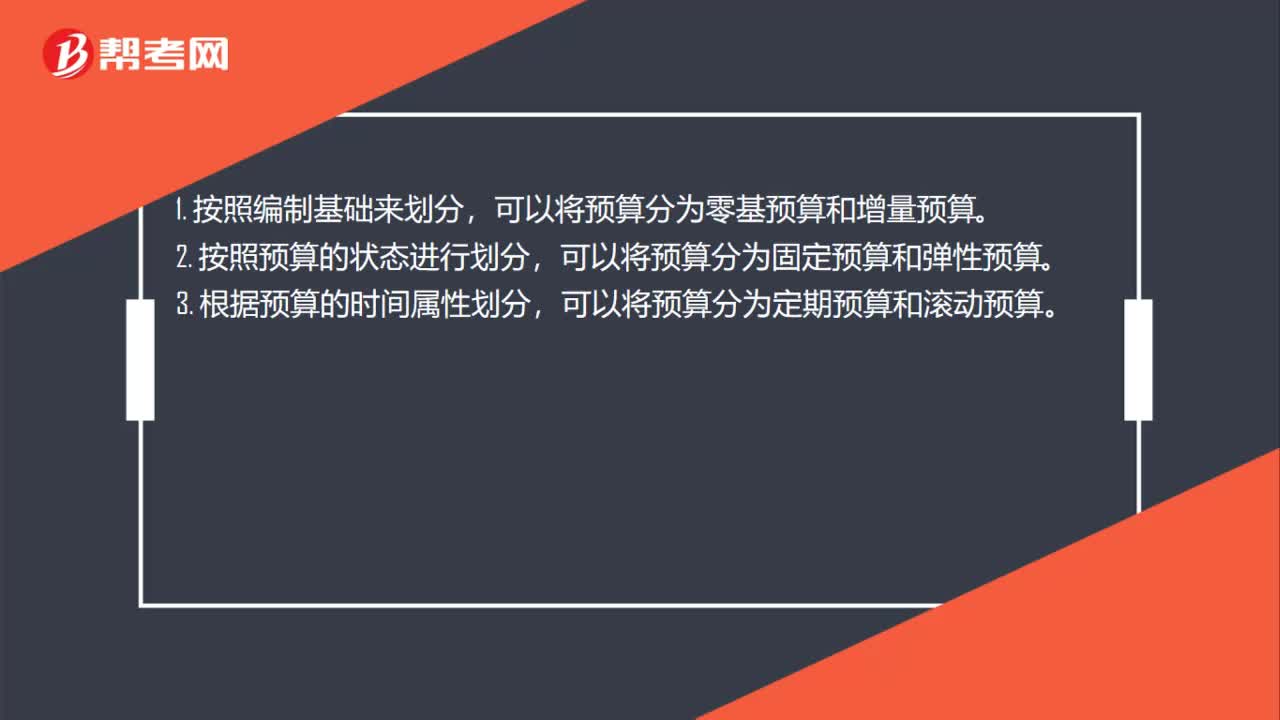

04:33预算有哪些编制方法?:预算的编制方法:企业财务预算可以根据不同的预算项目,分别采用固定预算、弹性预算、增量预算、零基预算、定期预算和滚动预算等方法进行编制。增量预算法→以历史期实际经济活动及其预算为基础2.按其业务量基础的数量特征固定预算法→以某一业务量水平为固定基础弹性预算法→以分析业务量与预算项目之间的数量关系为基础3.按其预算期的时间特征定期预算法→以固定会计期间为预算期(会计期间=预算期间)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日