-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:54

01:54

补充特殊现金流量中整理现金流量是什么?:补充特殊现金流量中整理现金流量是什么?初始现金流量是指开始投资时发生的现金流量:包括固定资产的购入或建造成本、运输成本和安装成本等。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。营业期(寿命期)现金流量一次性支出包括费用化处理和资本化处理,(加盟费、装修费、许可费等)类似固定资产的处理:终结点现金流量。(1)项目资产变现流入

06:41

06:41

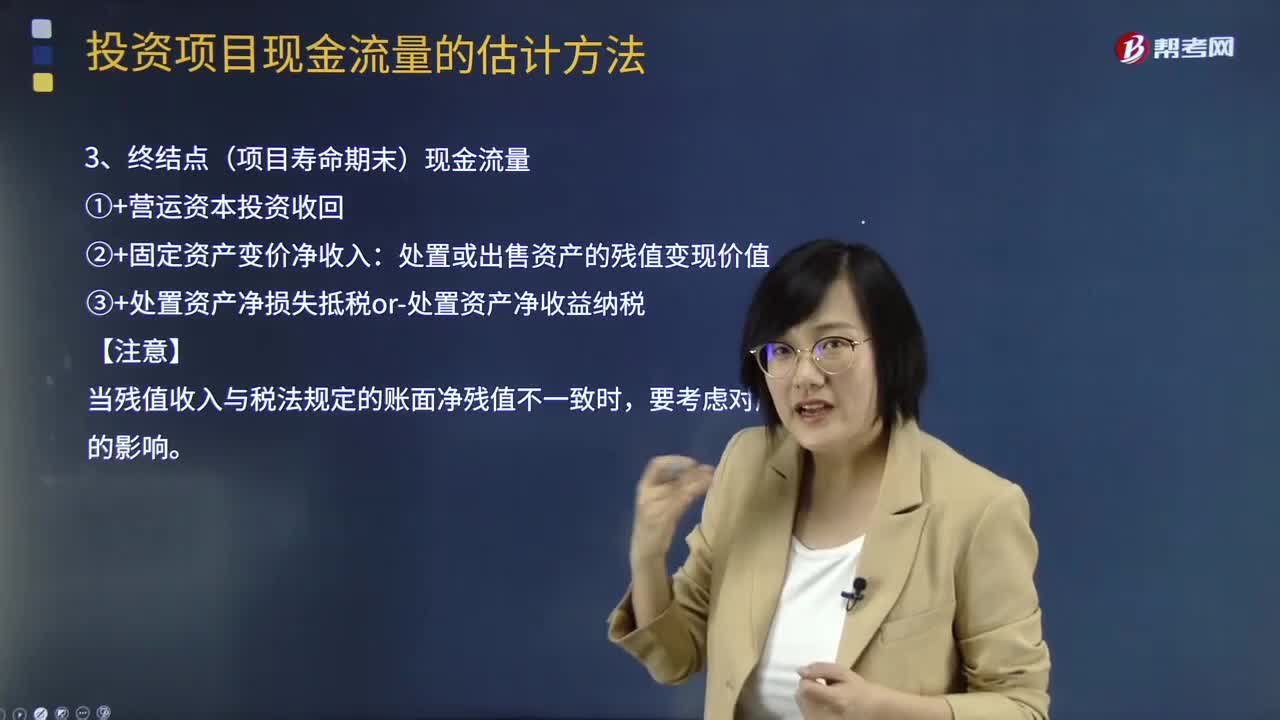

基本现金流量的终结点(项目寿命期末)现金流量是什么?:基本现金流量的终结点(项目寿命期末)现金流量是什么?终结点(项目寿命期末)现金流量的计算方法:①+营运资本投资收回:②+固定资产变价净收入,处置或出售资产的残值变现价值。③+处置资产净损失抵税or-处置资产净收益纳税【注意】当残值收入与税法规定的账面净残值不一致时要考虑对所得税的影响【总结】

10:31

10:31

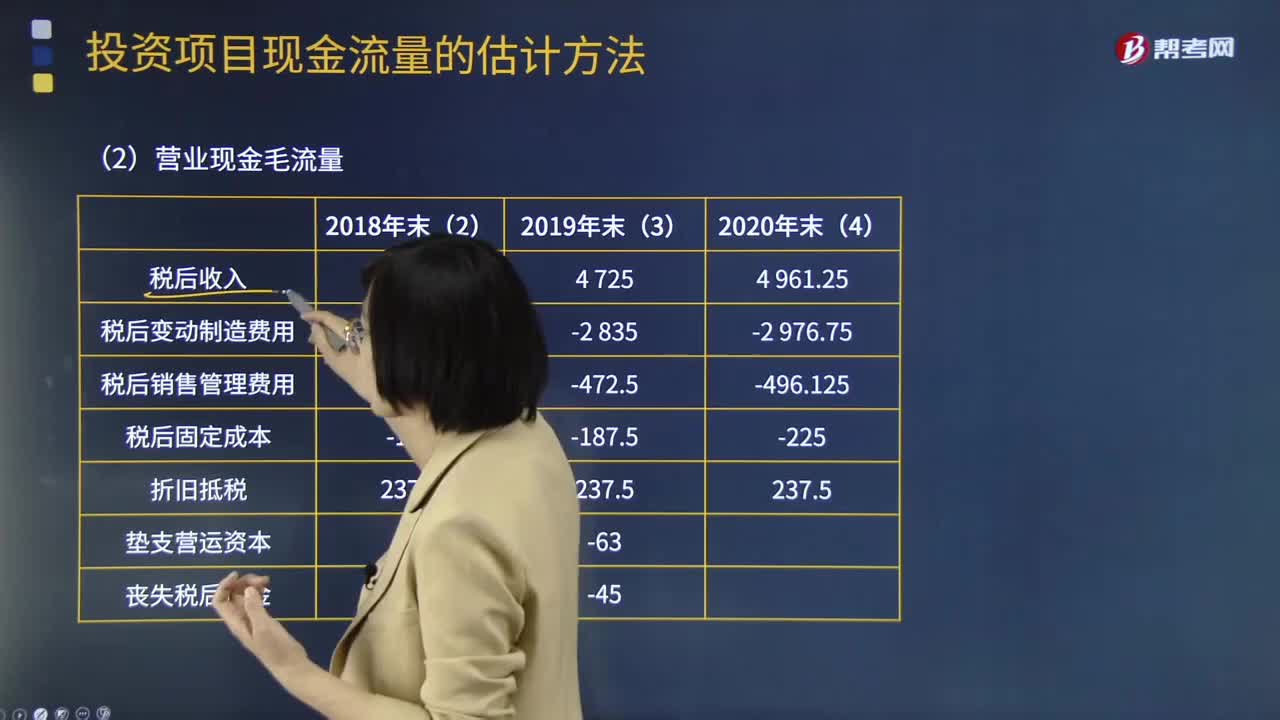

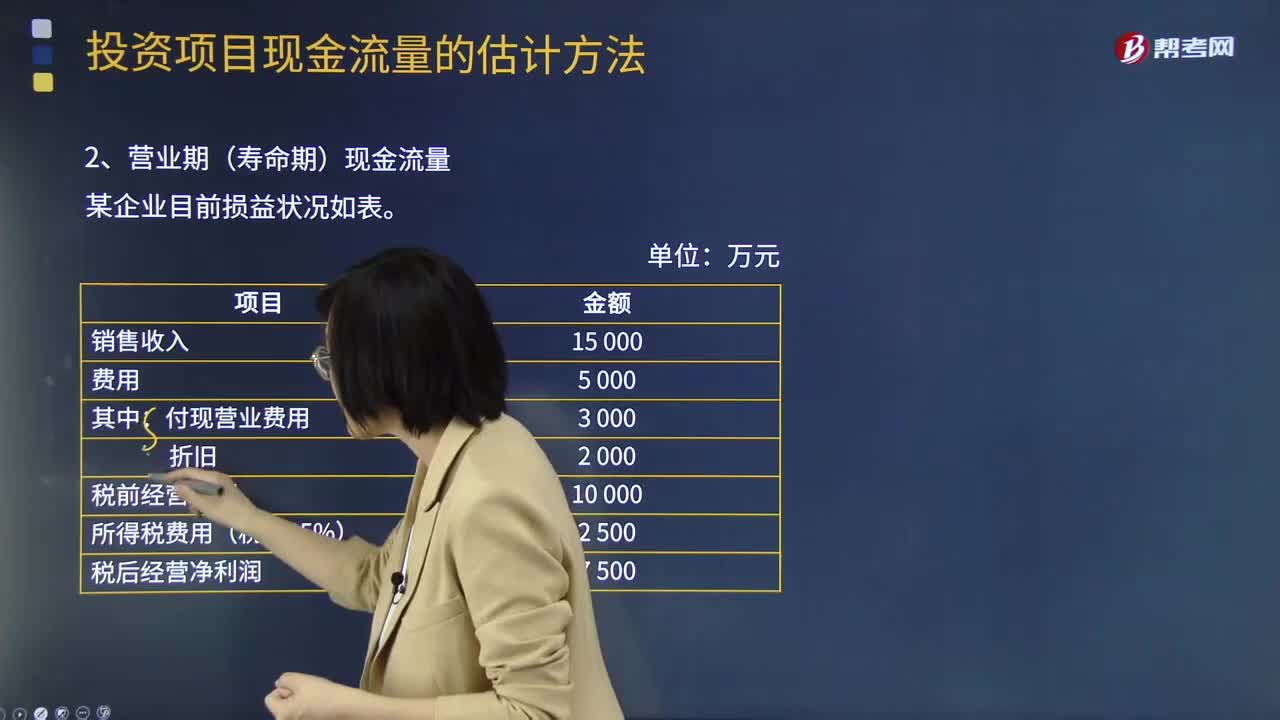

基本现金流量的营业期(寿命期)现金流量如何计算?:基本现金流量的营业期(寿命期)现金流量有两种计算方法:营业现金毛流量=税后经营净利润+折旧:营业现金毛流量=营业收入×1-税率-付现营业费用×1-税率+折旧×税率:营业现金毛流量=税后经营净利润+折旧某企业有无折旧对比表营业现金毛流量=营业收入-付现营业费用-所得税营业现金毛流量=税后经营净利润+折旧=7500+2000=9500(万元)

02:35

02:35

基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

05:29

05:29

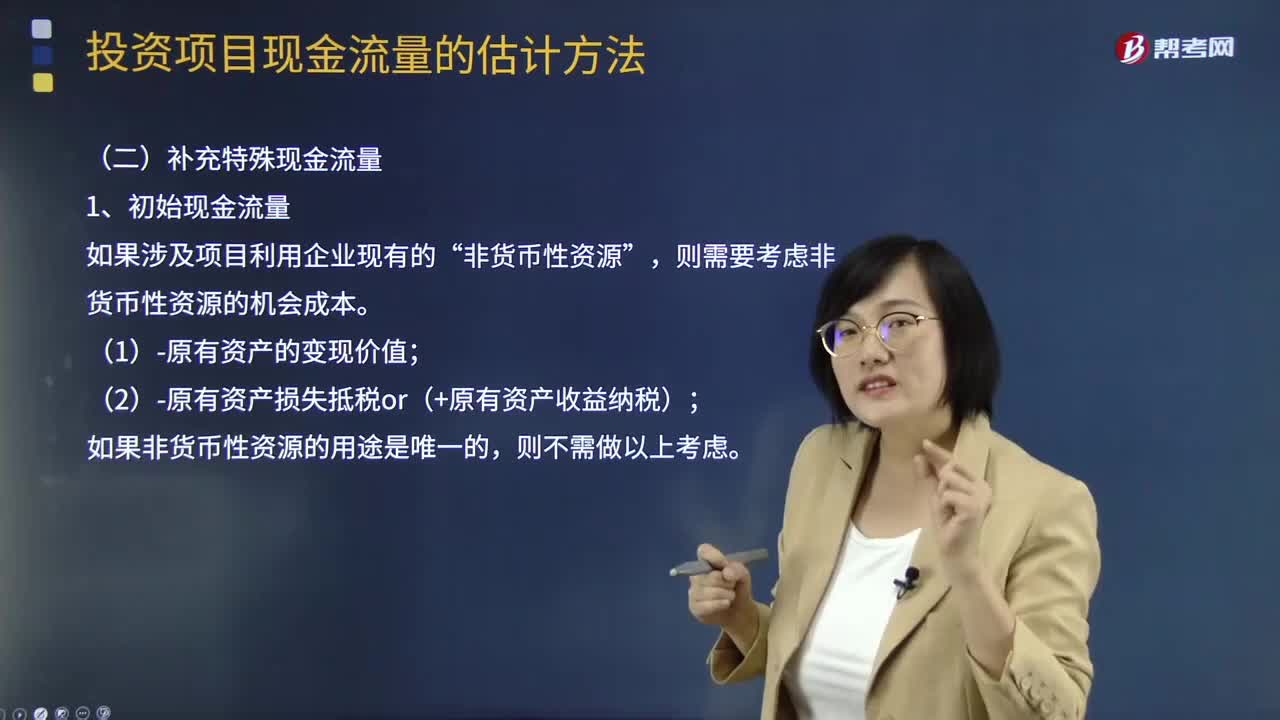

补充特殊现金流量的初始现金流量是指什么?:补充特殊现金流量的初始现金流量是指什么?初始现金流量是指开始投资时发生的现金流量,包括固定资产的购入或建造成本、运输成本和安装成本等。(2)流动资产上的投资。包括对材料、在产品、产成品和现金等流动资产上的投资。指与长期投资有关的职工培训费、谈判费、注册费用等。(4)原有固定资产的变价收入。非货币性资源”则需要考虑非货币性资源的机会成本,(1)-原有资产的变现价值。

01:47

01:47

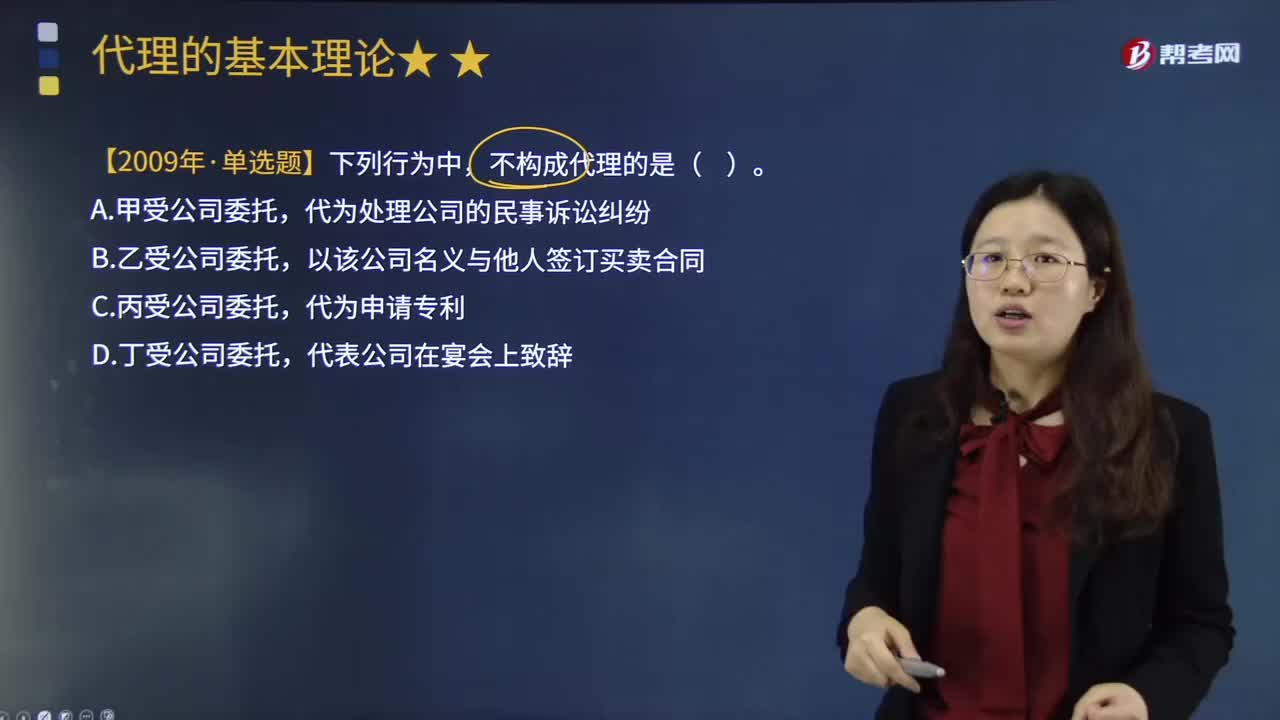

代理可以划分为哪几个种类?:代理是指代理人在代理权限内,以被代理人的名义与第三人实施民事法律行为,由此产生的法律后果直接由被代理人承担的一种法律制度。代理可分为委托代理和法定代理。委托代理是基于被代理人授权的意思表示而发生的代理。委托代理的被代理人在授权时必须具有相应的民事行为能力,委托授权为不要式行为,其中书面的委托形式是授权委托书。执行法人或者非法人组织工作任务的人员,人或者非法人组织的名义实施民事法律行为。

12:44

12:44

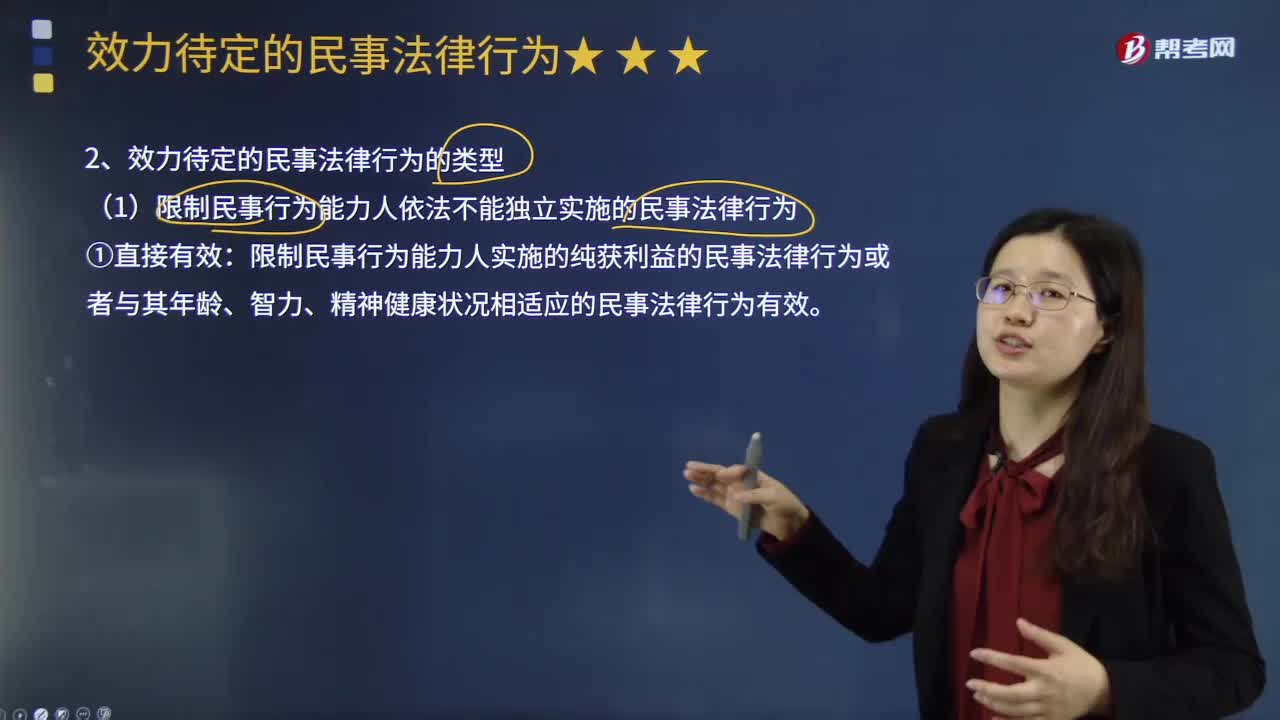

效力待定的民事法律行为可以分为哪几种类型?:效力待定的民事法律行为可以分为哪几种类型?效力待定的民事法律行为,是指民事法律行为成立时尚未生效,须经权利人追认才能生效的民事法律行为。追认的意思表示自到达相对人时生效。则民事法律行为自成立时起生效;则民事法律行为自成立时起无效。效力待定的民事法律行为主要有以下几种类型:1.限制民事行为能力人依法不能独立实施的民事法律行为:

07:42

07:42

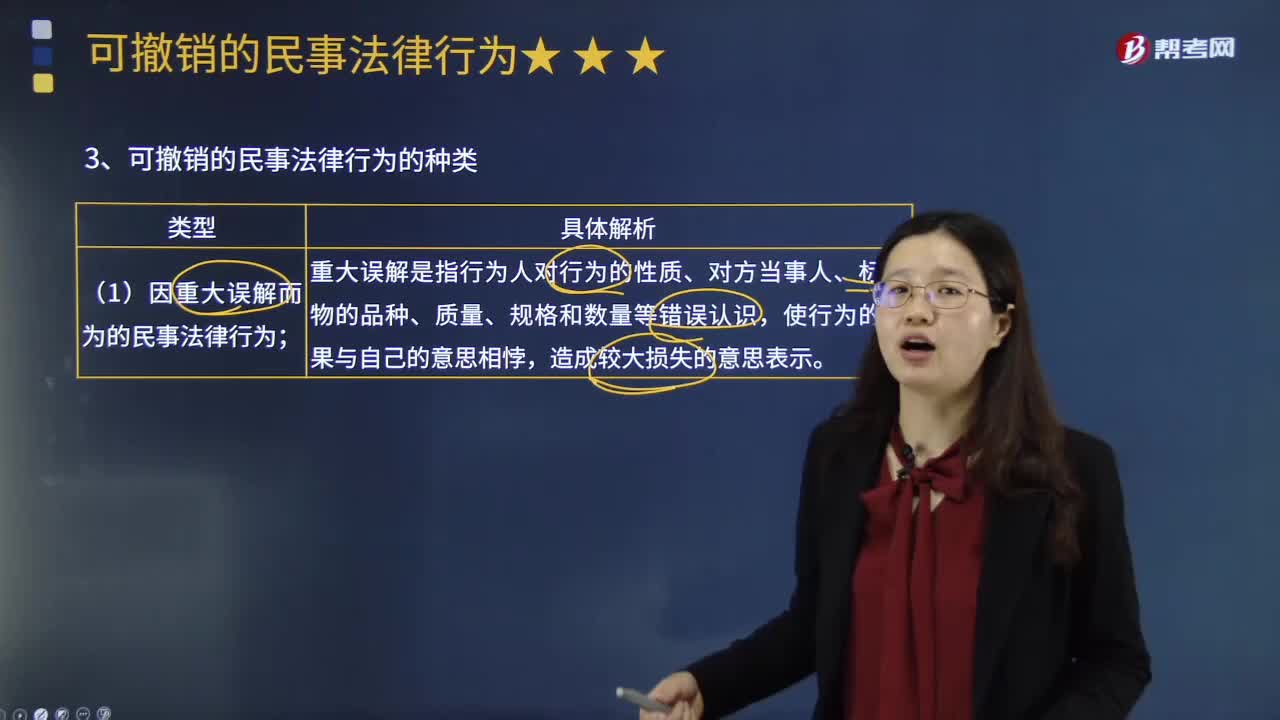

可撤销的民事法律行为可以分为哪几类?:可由当事人请求人民法院或者仲裁机构予以撒销的民事法律行为。可撤销的民事法律行为可分为如下几类:(1)因重大误解而为的民事法律行为:(2)受欺诈而为的民事法律行为,使对方陷入错误而为违背自己真实意思表示的行为:(3)受胁迫而为的民事法律行为,(4)显失公平的民事法律行为。下列关于该买卖合同被撤销后的效力的表述中。A.该买卖合同自3月4日起归于无效B.该买卖合同自6月4日起归于无效

14:33

14:33

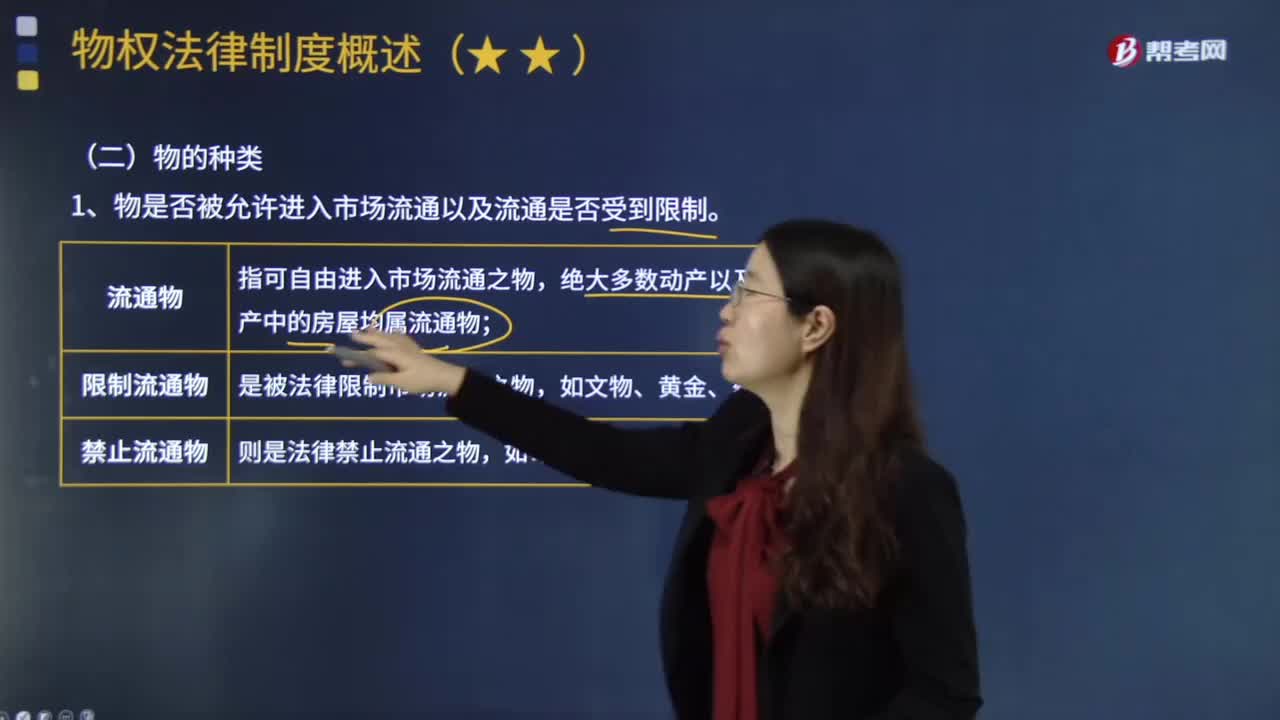

按照不同的分类标准,可将物分为哪几类?:绝大多数动产以及不动产中的房屋均属流通物;是被法律限制市场流通之物,替代物是在交易上依数量、容量或重量而确定的物,②不可替代物一旦发生损害就只能转化为金钱赔偿。4、物是否只能一次性使用或让与。是指依其性质只能一次性使用或让与之物,非消费物区分意义在于:消费物不可能在使用了以后,消费物的使用权人一般是所有权人;以让与为目的的消费物(金钱)移转占有即移转所有权。

11:42

11:42

如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

11:01

11:01

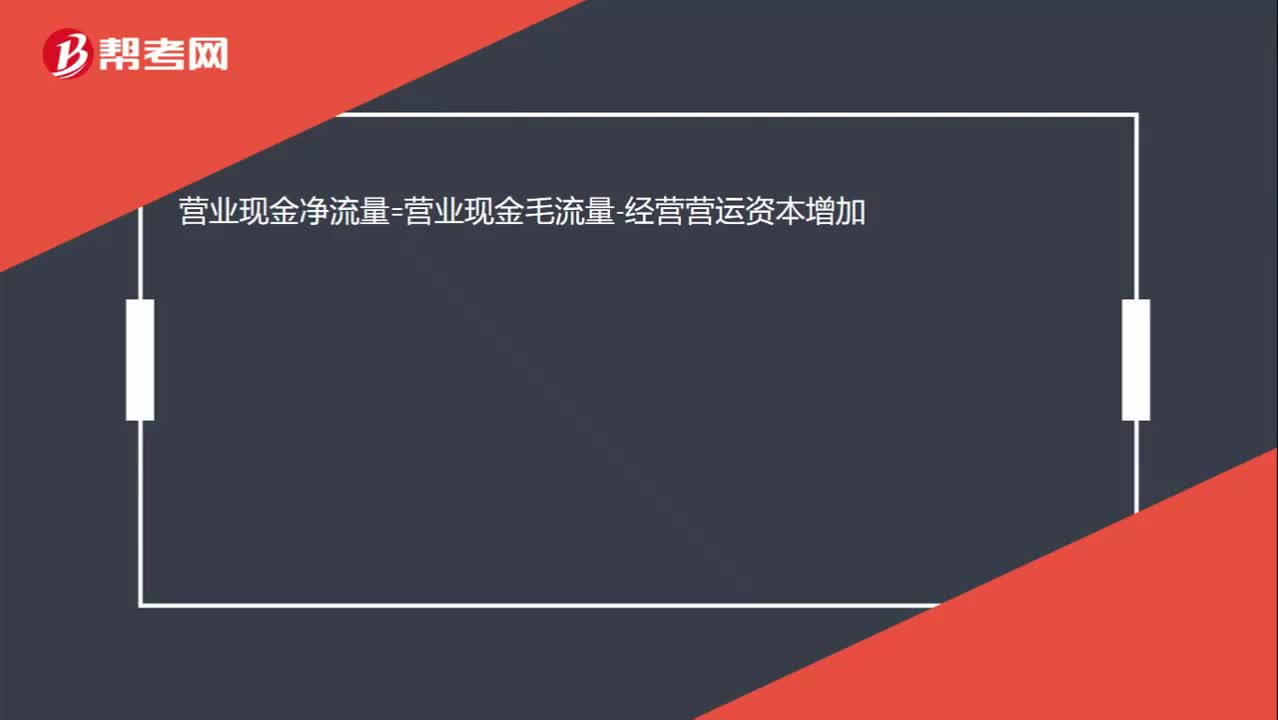

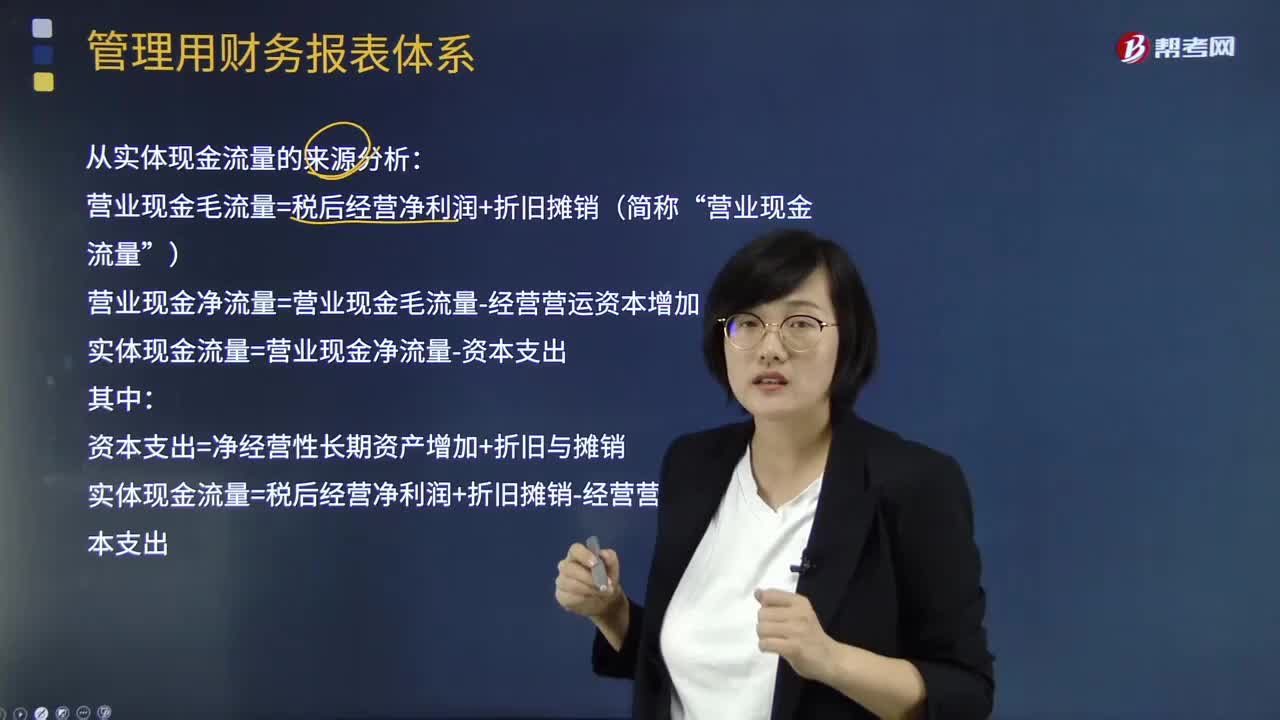

如何从实体现金流量的来源分析企业实体现金流量的用途?:如何从实体现金流量的来源分析企业实体现金流量的用途?实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,它是企业一定期间实际提供给所有投资人包括股权投资人人和债权投资人的税后现金流量。营业现金毛流量=税后经营净利润+折旧摊销(简称“营业现金流量”营业现金净流量=营业现金毛流量-经营营运资本增加:实体现金流量=营业现金净流量-资本支出资本支出=净经营性长期资产增加+折旧与摊销

04:15

04:15

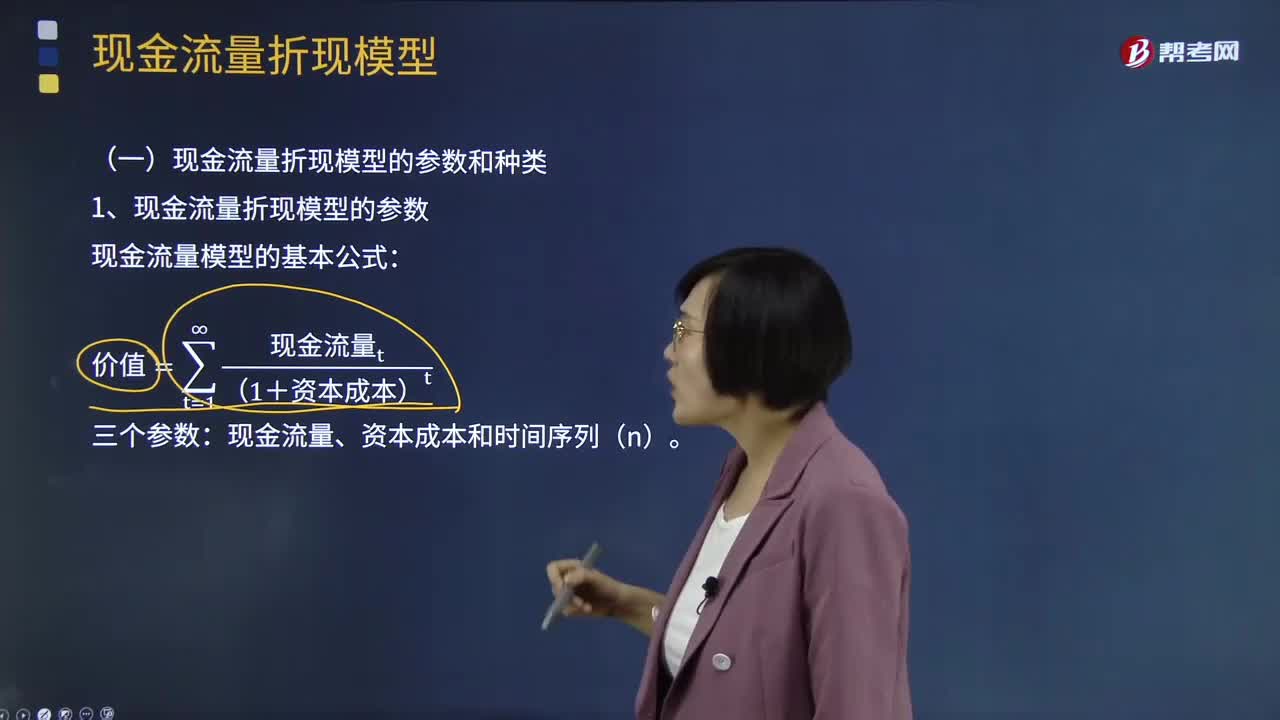

什么是现金流量比率?:什么是现金流量比率?经营现金流量比率Operating Cash Flow Ratio是指现金流量与其他项目数据相比所得的值。现金流量比率=经营活动产生的现金净流量期末流动负债。现金流量比率就是现金流动负债比率。现金流量比率=经营活动现金流量净额流动负债,①该比率中的现金流量采用经营活动产生的现金流量净额,它扣除了经营活动自身所需的现金流出,②该比率中的流动负债采用期末数而非平均数;

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日