下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:37

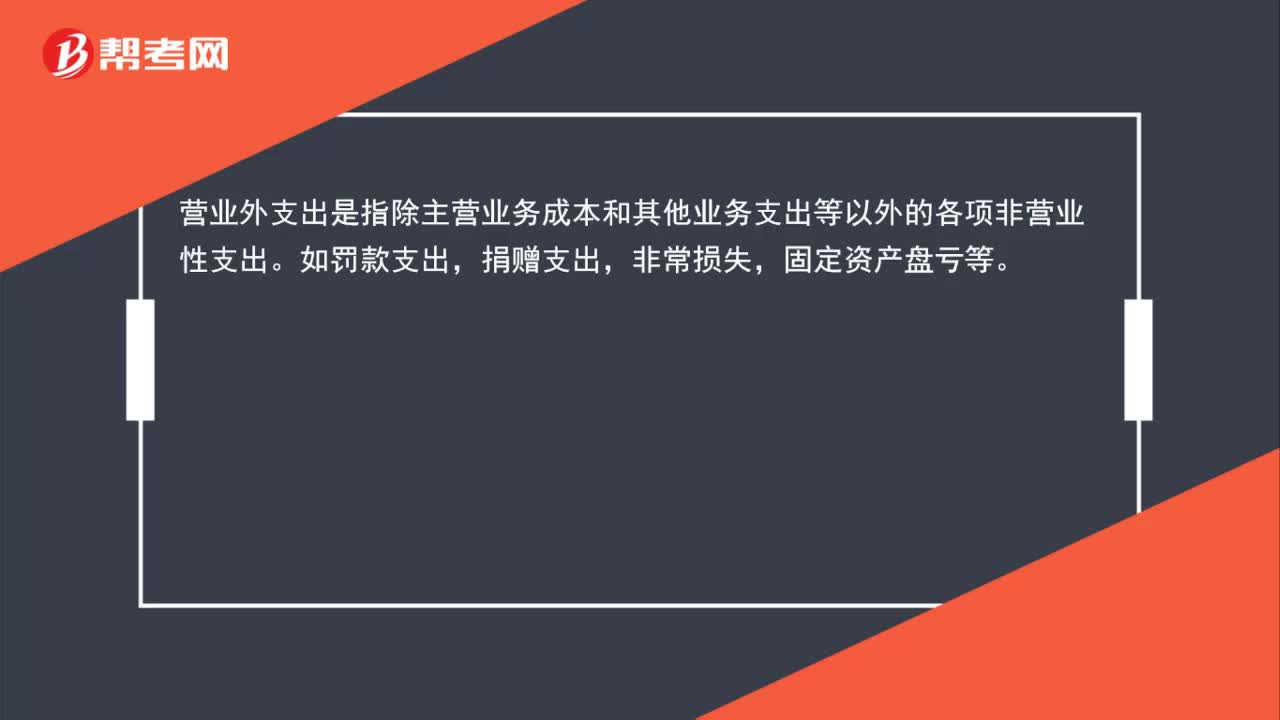

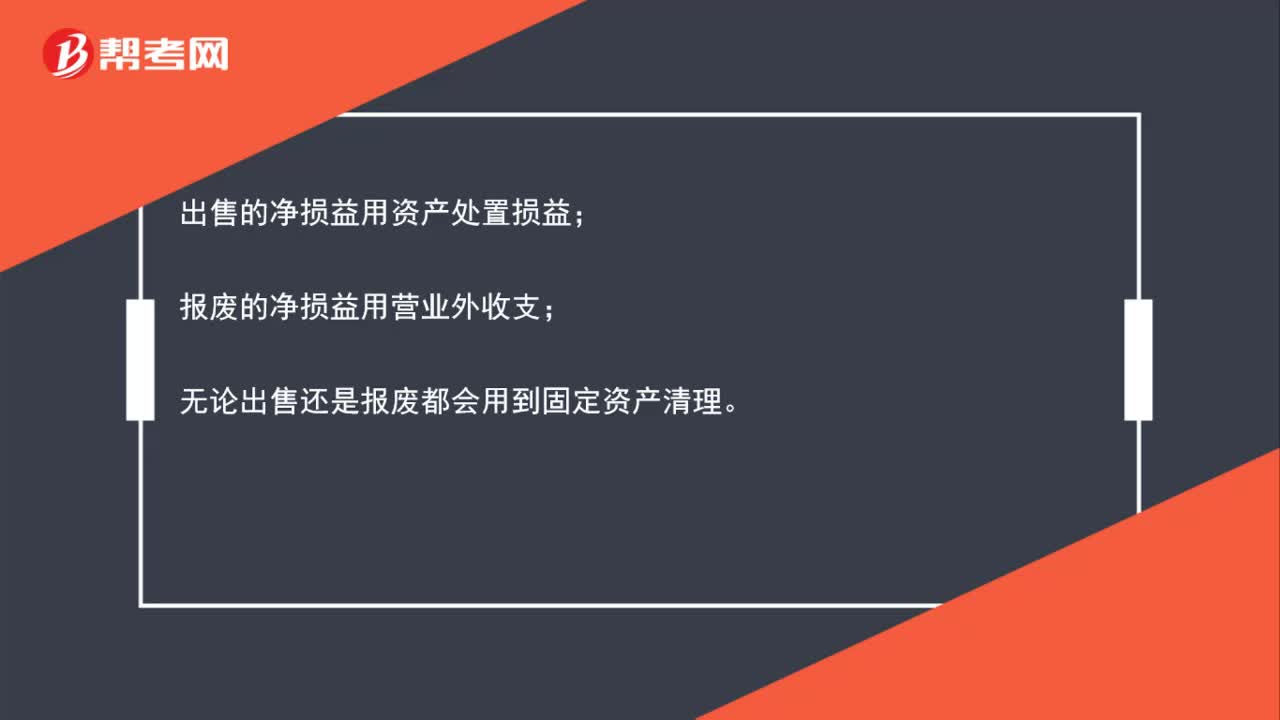

00:37在出售时怎么区分固定资产清理 、资产处置损益、 营业外支出?:在出售时怎么区分固定资产清理 、资产处置损益、 营业外支出?如果资产处置后还有使用价值,资产处置损益”则计入“科目。固定资产的毁损报废后,不再有使用价值,营业外支出”若用固定资产抵债、投资、捐赠等,这些经营行为是为了换取对价,具有一定的商业价值,则应入“资产处置损益”科目。总的来说,出售的净损益用资产处置损益;报废的净损益用营业外收支;无论出售还是报废都会用到固定资产清理。

00:37

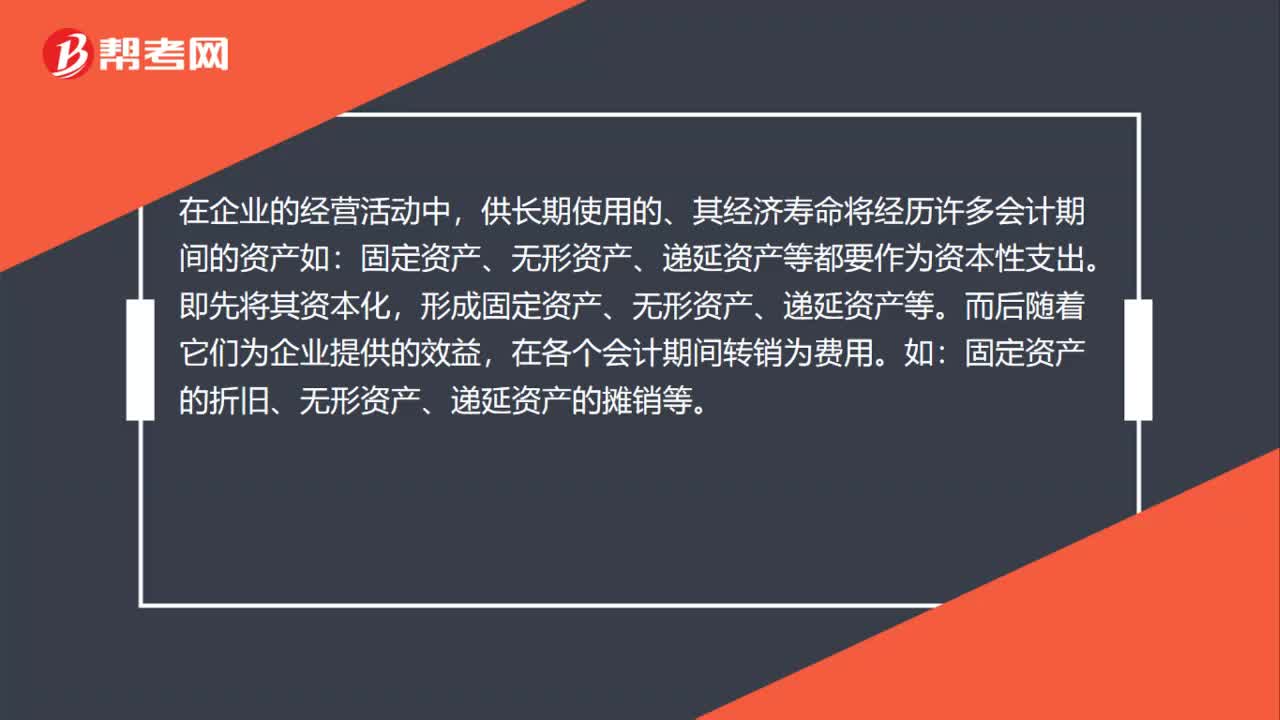

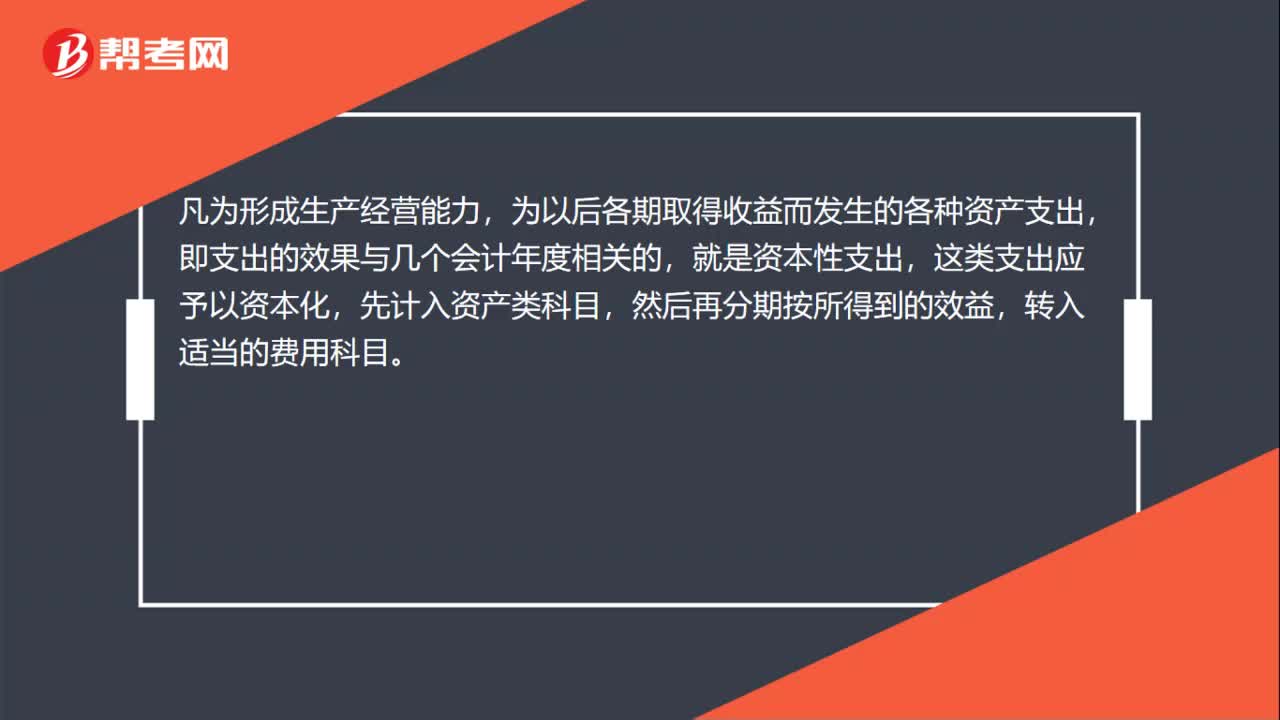

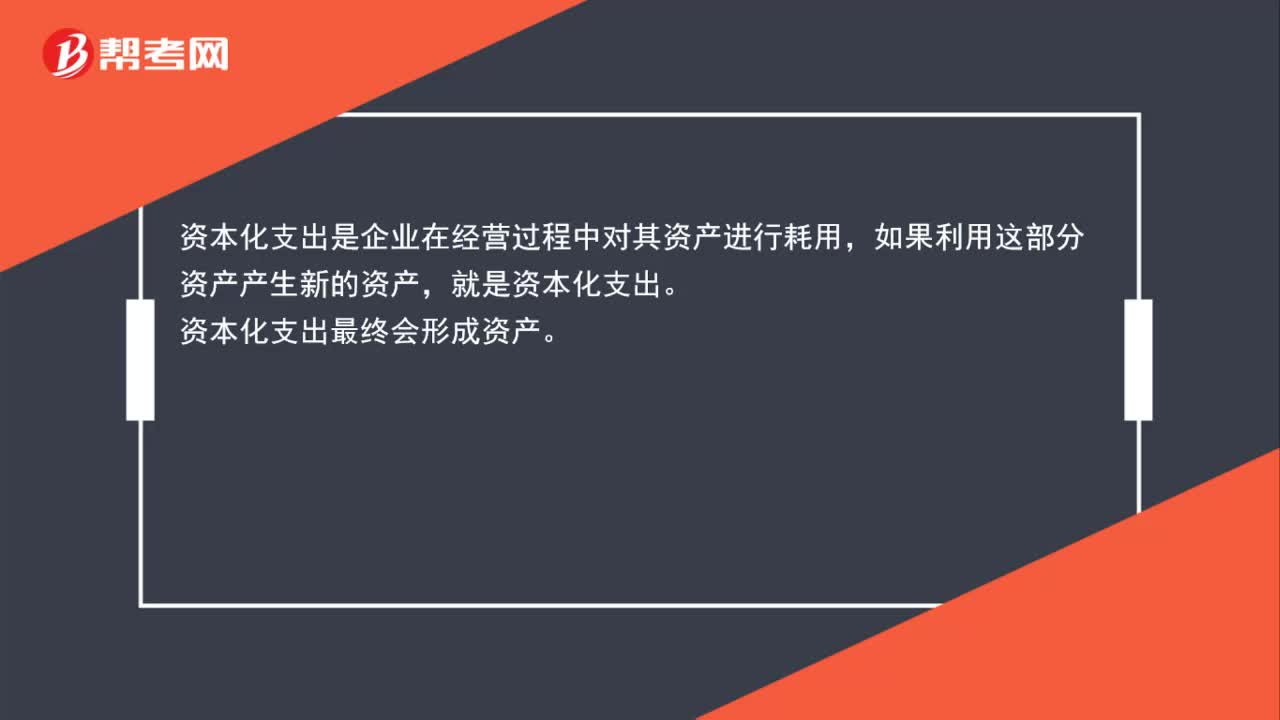

00:37什么是资本化支出?:资本化支出是企业在经营过程中对其资产进行耗用,如果利用这部分资产产生新的资产,就是资本化支出。资本化支出最终会形成资产。

01:01

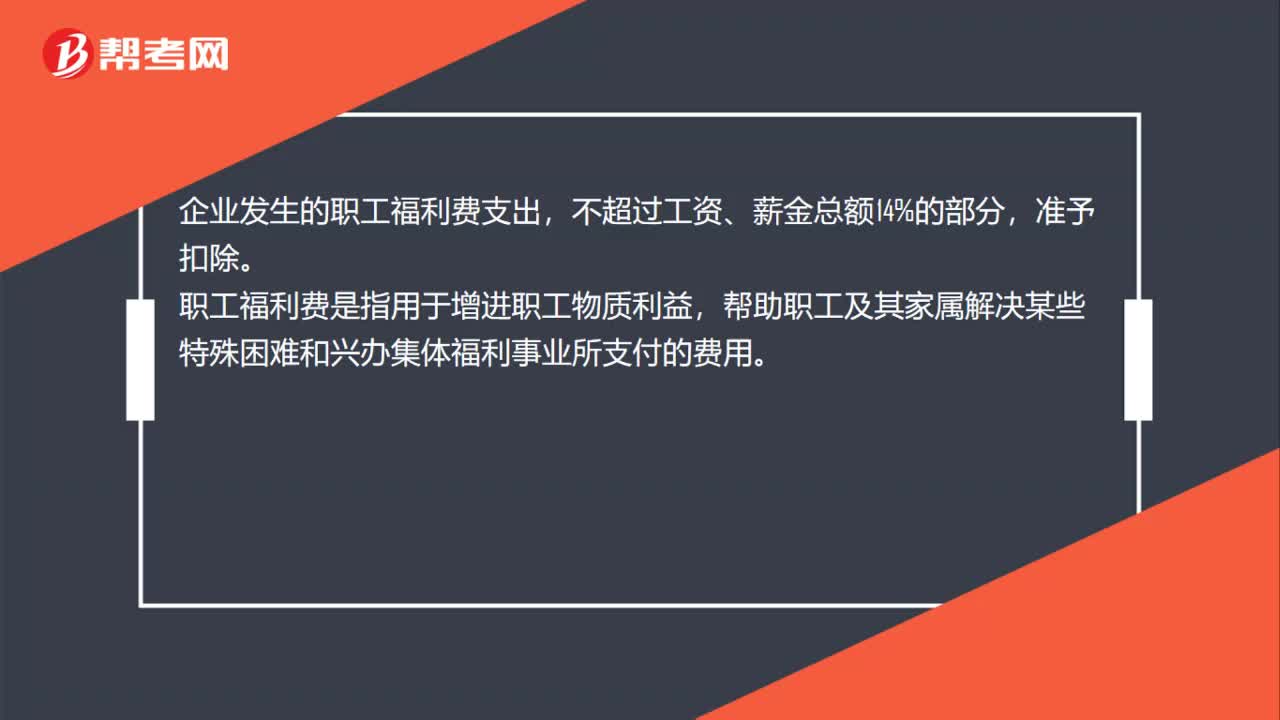

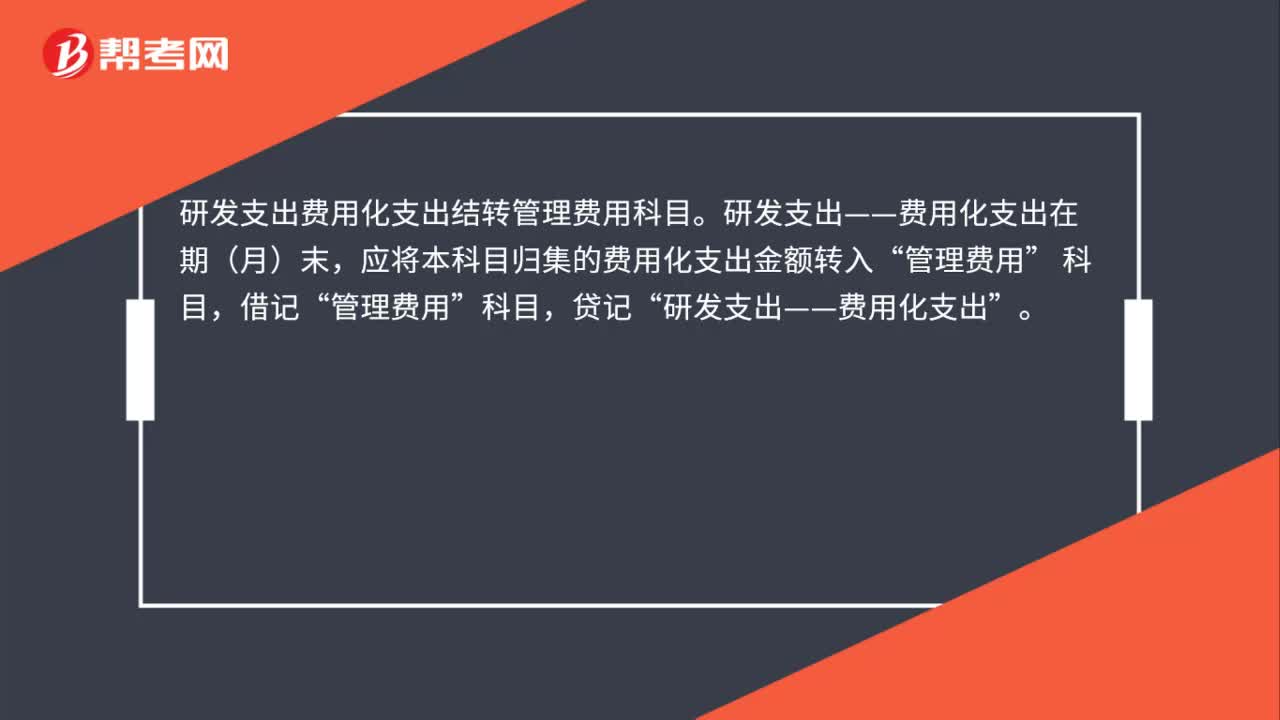

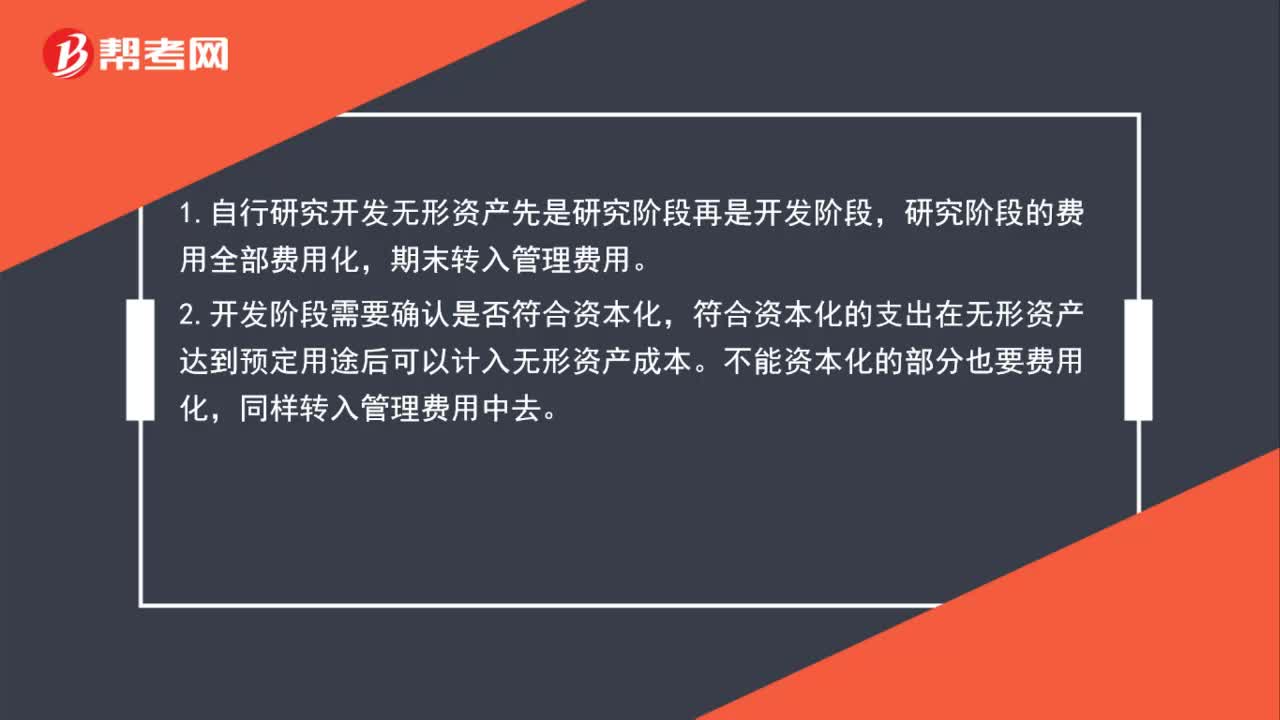

01:01如何区分自行研发无形资产发生的资本化支出与费用化支出?:如何区分自行研发无形资产发生的资本化支出与费用化支出?1.自行研究开发无形资产先是研究阶段再是开发阶段,研究阶段的费用全部费用化,期末转入管理费用。2.开发阶段需要确认是否符合资本化,符合资本化的支出在无形资产达到预定用途后可以计入无形资产成本。不能资本化的部分也要费用化,同样转入管理费用中去。

00:42

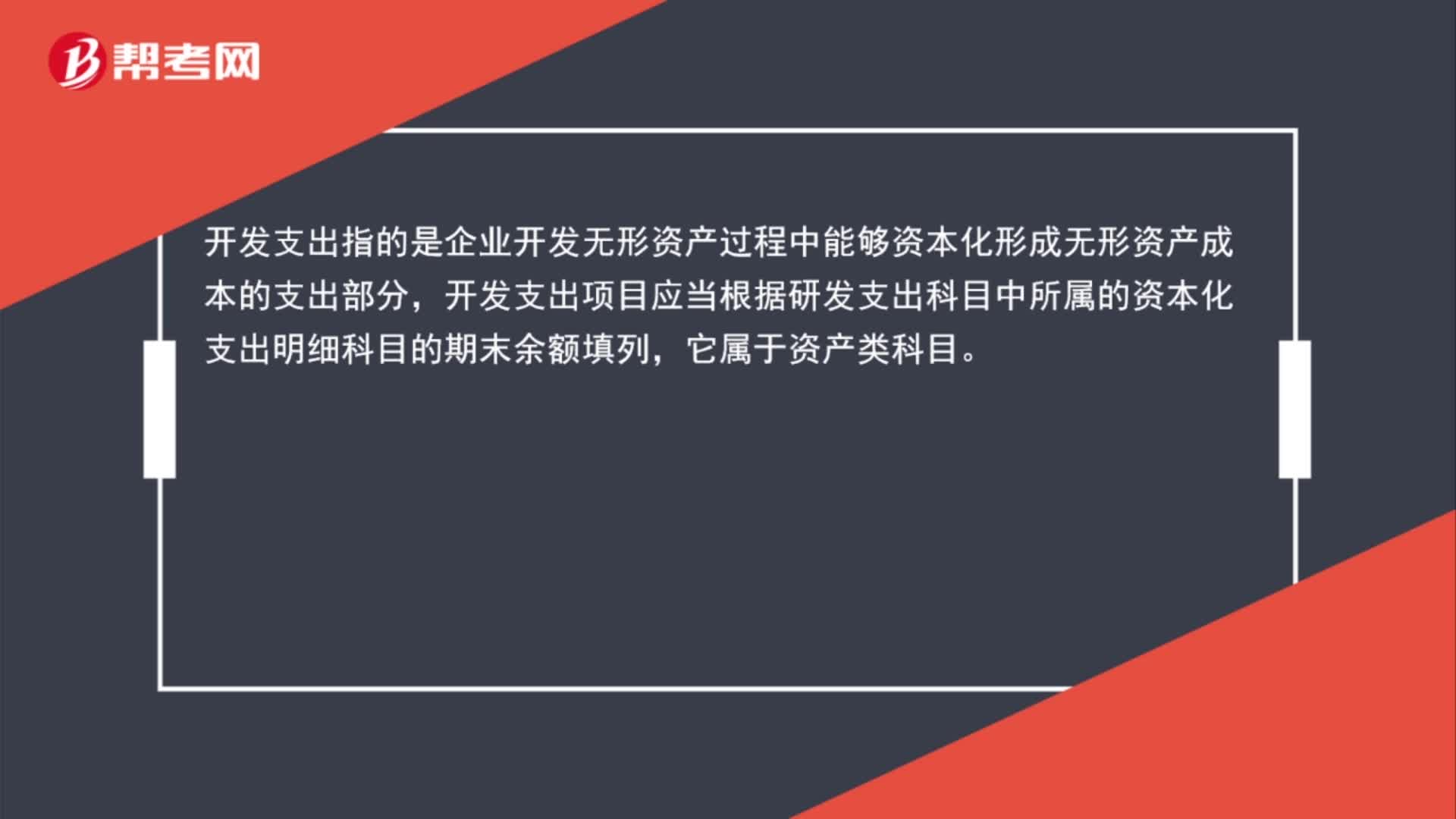

00:42开发支出属于什么科目?:开发支出属于什么科目?开发支出指的是企业开发无形资产过程中能够资本化形成无形资产成本的支出部分,开发支出项目应当根据研发支出科目中所属的资本化支出明细科目的期末余额填列,它属于资产类科目。

00:32

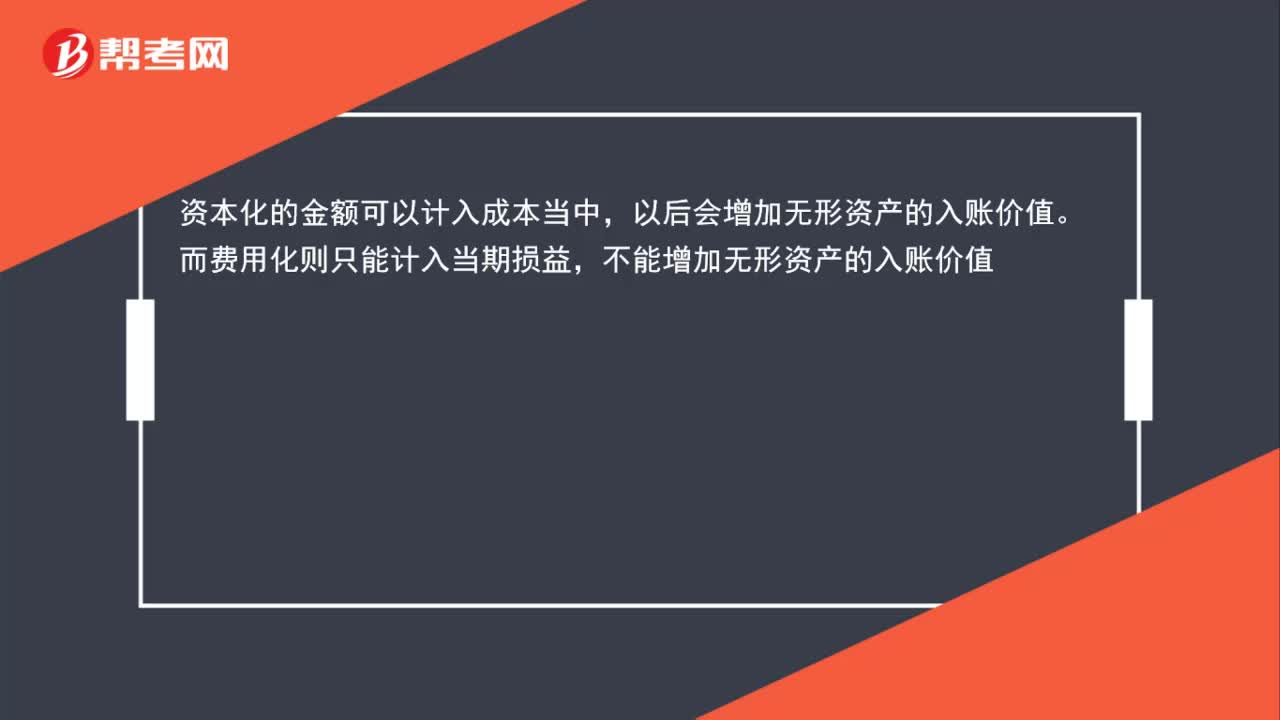

00:32开发无形资产资本化支出与费用化支出有何不同?:开发无形资产资本化支出与费用化支出有何不同?资本化的金额可以计入成本当中,以后会增加无形资产的入账价值。而费用化则只能计入当期损益,不能增加无形资产的入账价值。

00:14

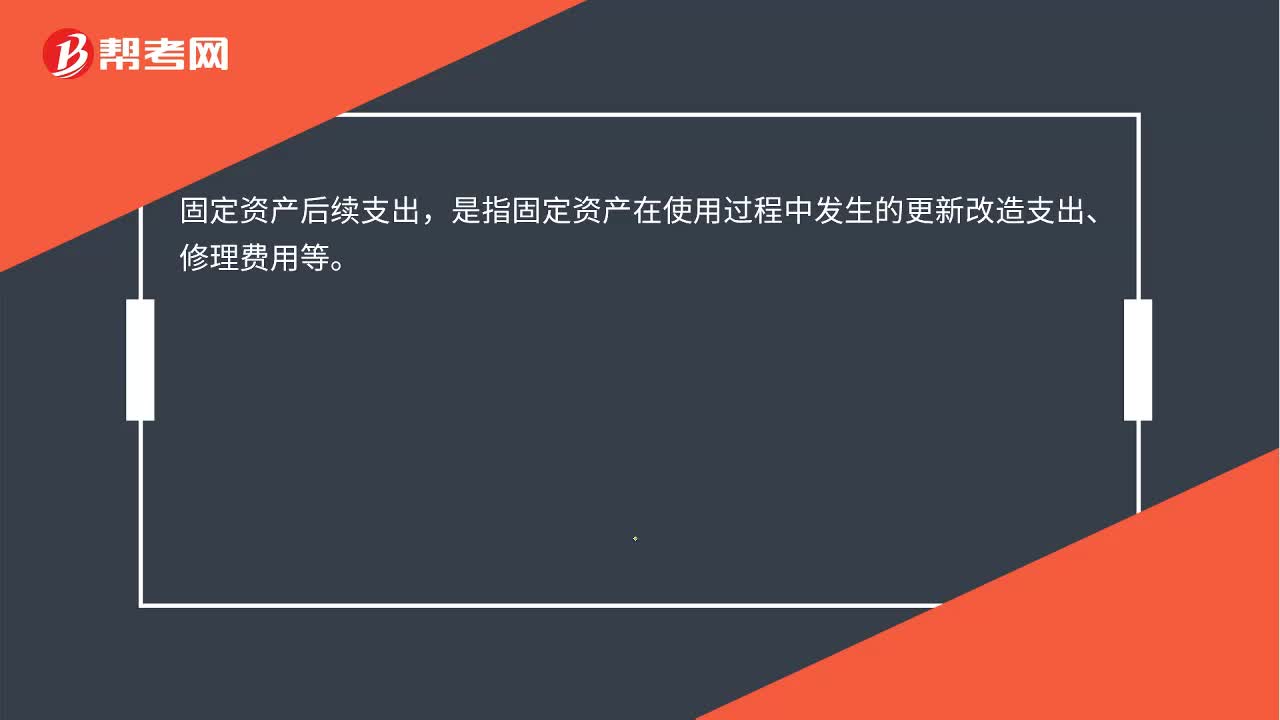

00:14固定资产后续支出是什么?:固定资产后续支出,是指固定资产在使用过程中发生的更新改造支出、修理费用等。

00:15

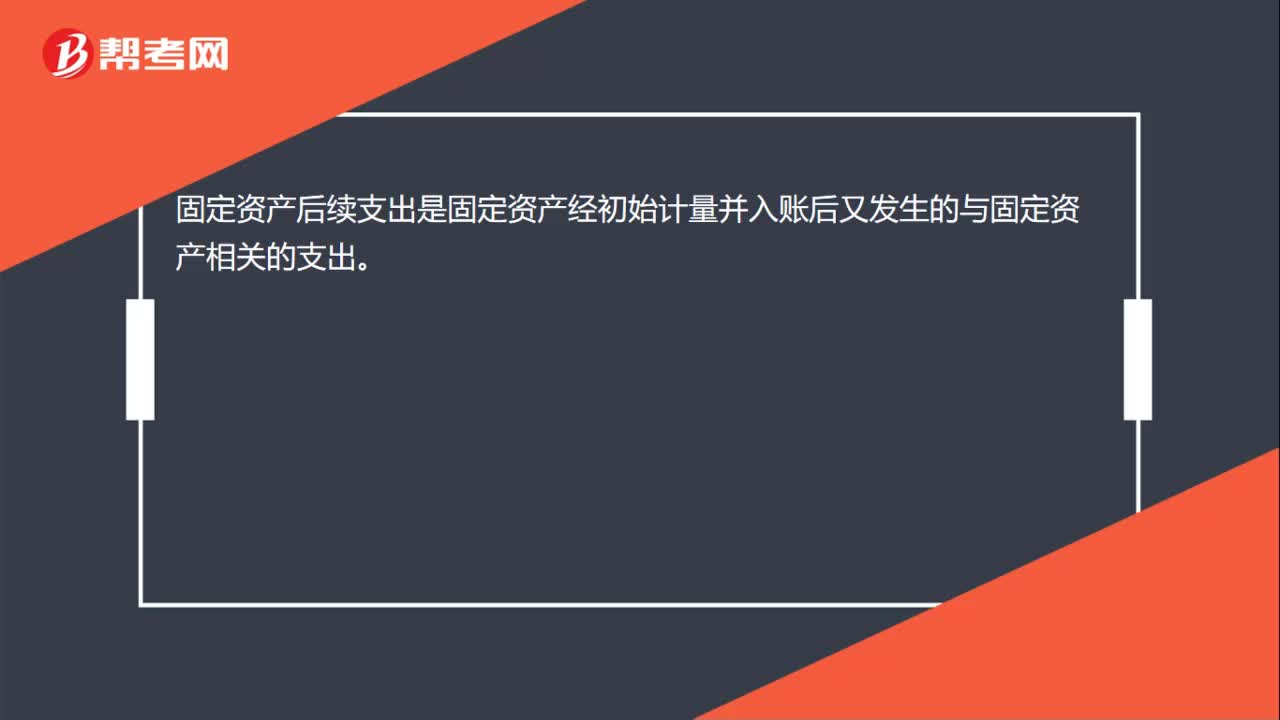

00:15固定资产的后续支出是什么?:固定资产后续支出是固定资产经初始计量并入账后又发生的与固定资产相关的支出。

00:38

00:38租入固定资产改良支出是指什么?:租入固定资产改良支出是指什么?租入固定资产改良支出是指以经营租赁方式租入的固定资产改良工程支出,是指能增加以经营租赁方式租入的固定资产的效用或延长其使用寿命的改装、翻修、改良等支出。它不应作为当期费用处理,而应作为长期待摊费用管理,在租赁有效期内分期摊销制造费用或管理费用。

01:00

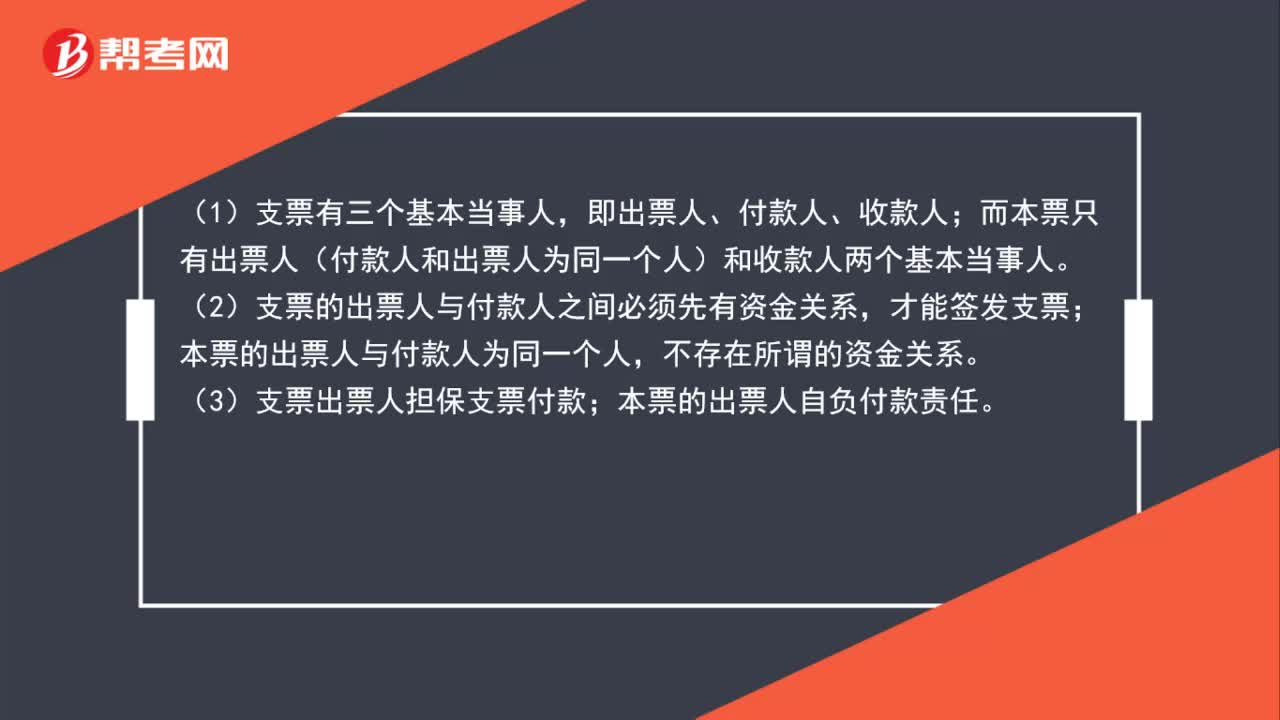

01:00本票和支票的区别是什么?:本票和支票的区别是什么?(1)支票有三个基本当事人,即出票人、付款人、收款人;而本票只有出票人(付款人和出票人为同一个人)和收款人两个基本当事人。(2)支票的出票人与付款人之间必须先有资金关系,才能签发支票;本票的出票人与付款人为同一个人,不存在所谓的资金关系。(3)支票出票人担保支票付款;本票的出票人自负付款责任。

01:18

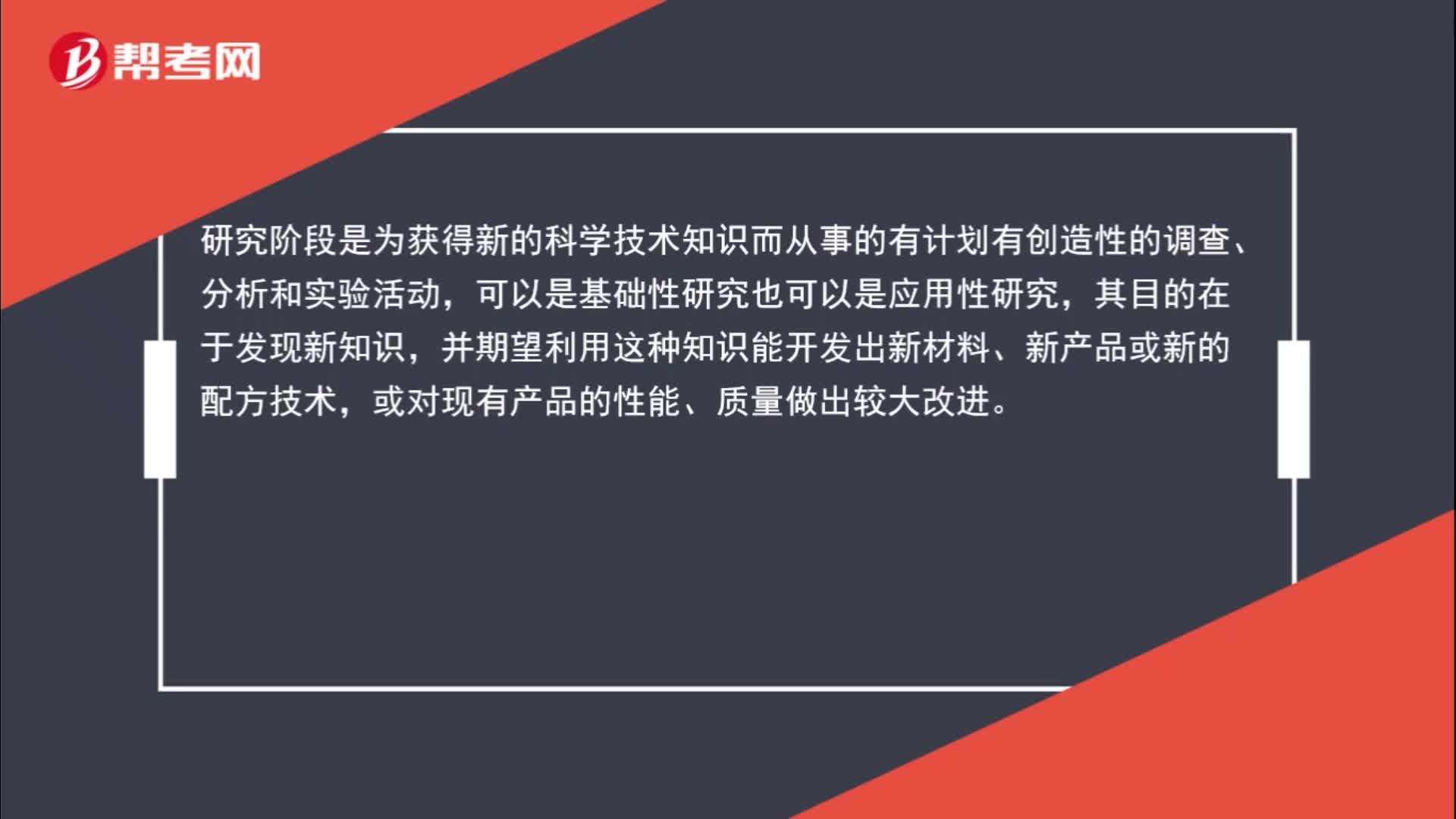

01:18研发阶段支出为什么不计入成本?:研发阶段支出为什么不计入成本?研究阶段是为获得新的科学技术知识而从事的有计划有创造性的调查、分析和实验活动,可以是基础性研究也可以是应用性研究,其目的在于发现新知识,并期望利用这种知识能开发出新材料、新产品或新的配方技术,或对现有产品的性能、质量做出较大改进。但是这些最后都不会成为一个产品,这些活动与产品成本无关的,是进行开发产品前的准备。研究阶段的支出计入当期损益。

13:32

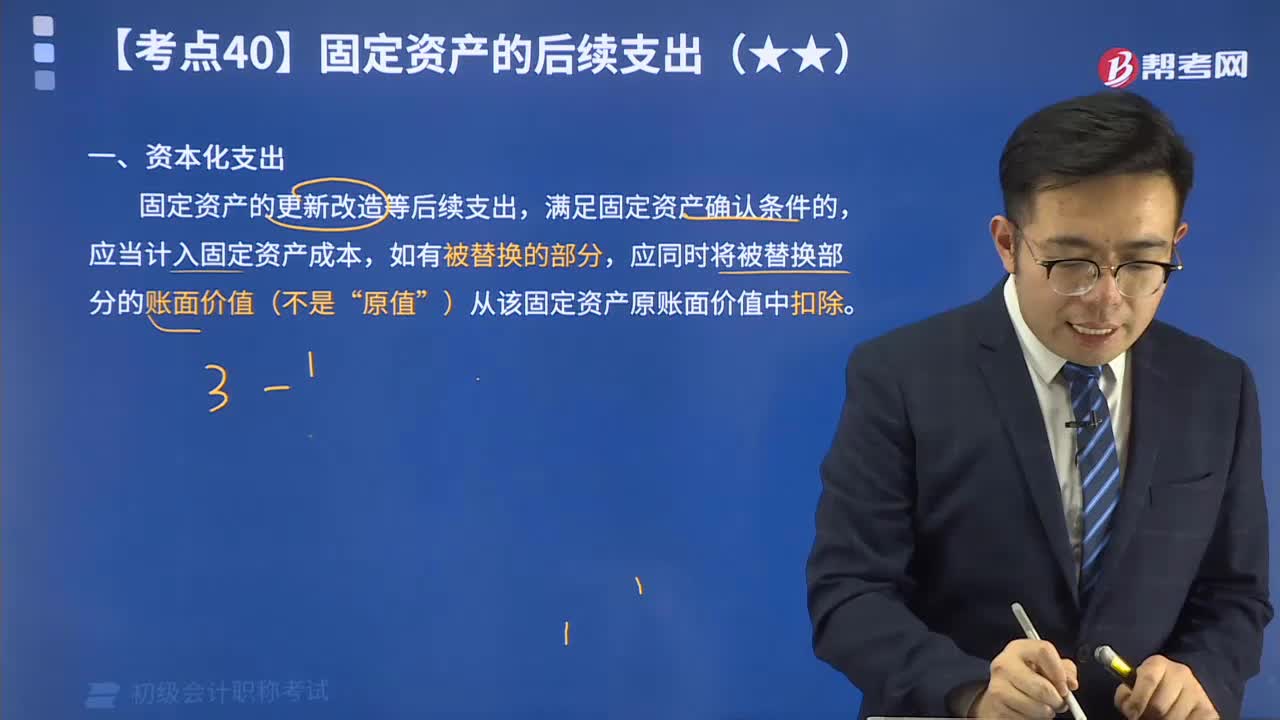

13:32带你了解什么是资本化支出?:资本化支出是指固定资产的更新改造等后续支出,满足固定资产确认条件的,应当计入固定资产成本,如有被替换的部分,应同时将被替换部分的账面价值(不是“原值”)从该固定资产原账面价值中扣除。

05:58

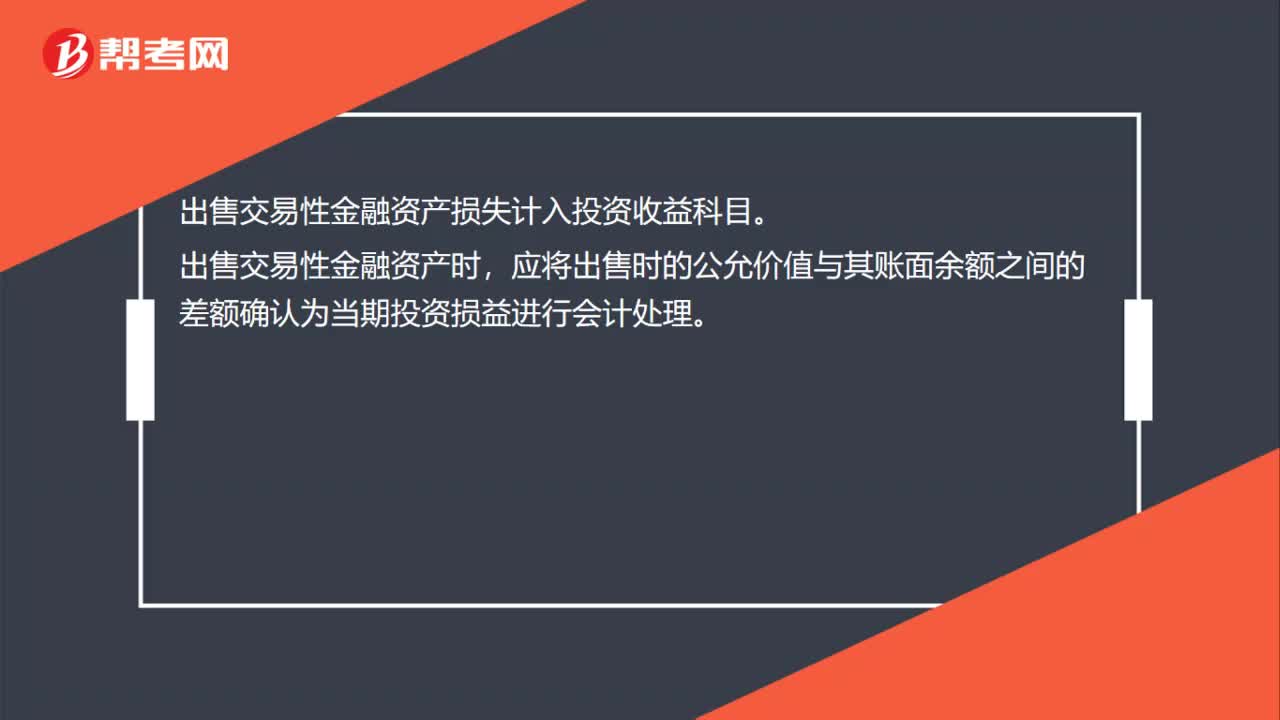

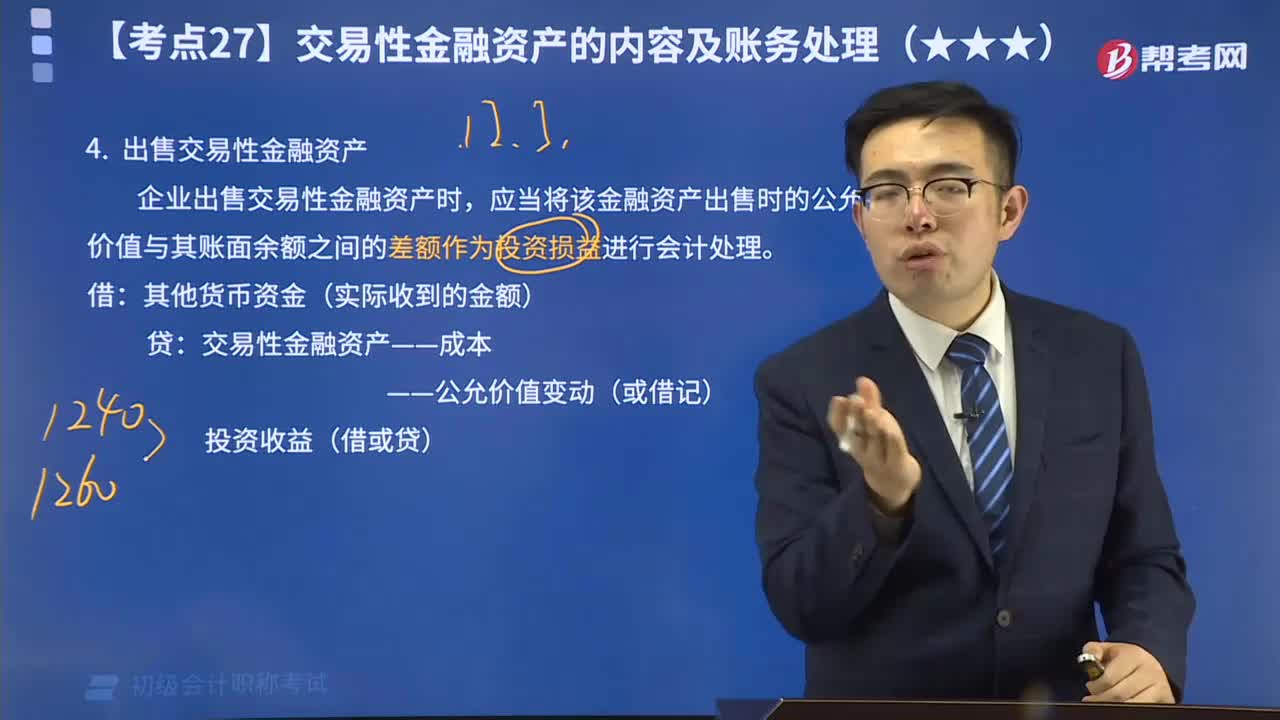

05:58带你秒懂什么是出售交易性金融资产?:企业出售交易性金融资产时,应当将该金融资产出售时的公允价值与其账面余额之间的差额作为投资损益进行会计处理。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日