下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

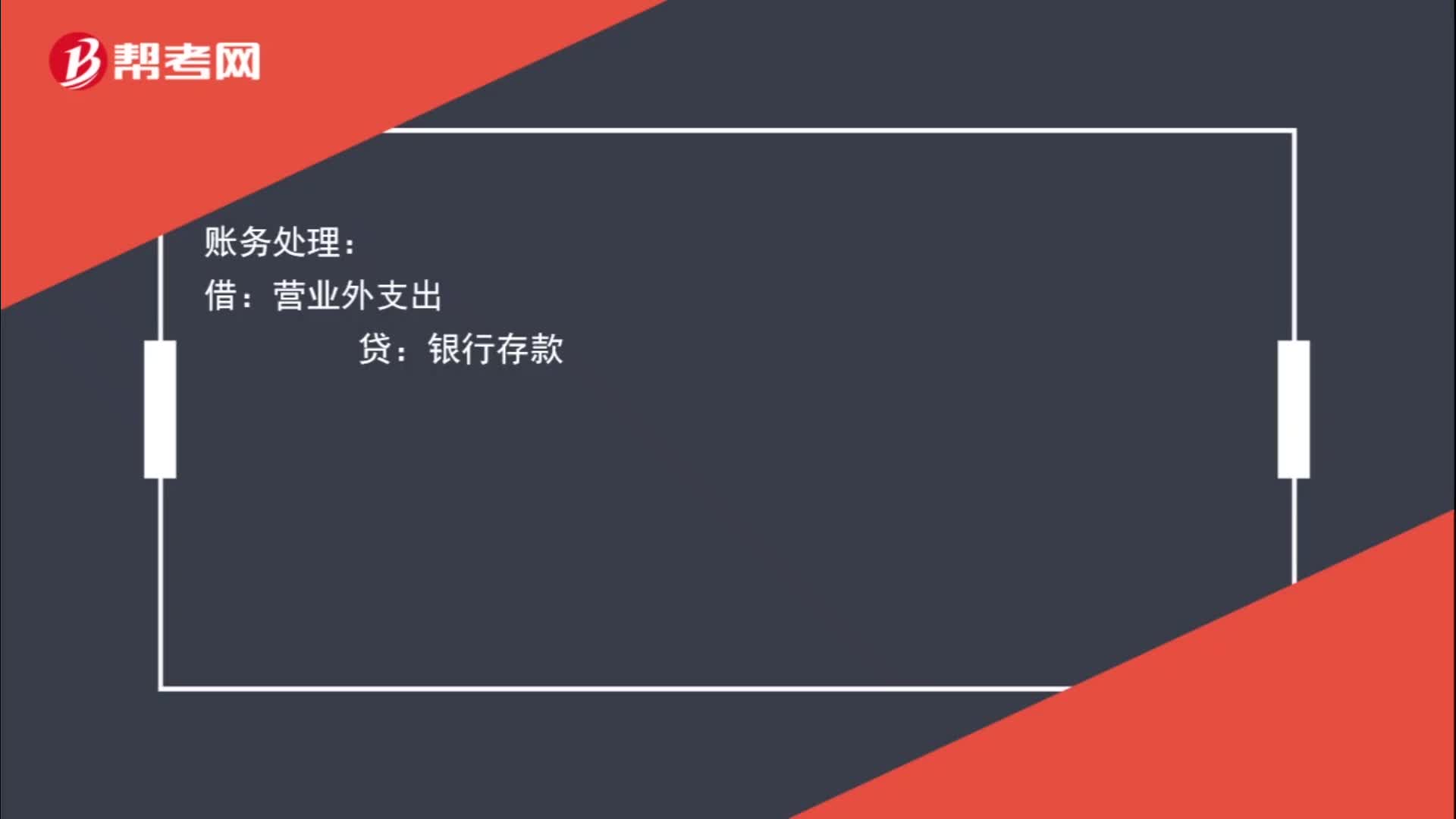

00:22多交的所得税怎么进行账务处理?:多交的所得税怎么进行账务处理?账务处理:借:营业外支出:贷银行存款

00:58

00:58单位无偿赠礼的税务处理和账务处理怎么做?:单位无偿赠礼的税务处理和账务处理怎么做?税务上根据《增值税暂行条例实施细则》第四条,单位或者个体工商户的下列行为,视同销售货物:将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,应视同销售货物计算应交增值税。账务处理:销售费用(这种看赠送的用途,如果是推广,计入到销售费用):主营业务收入:应交税费-应交增值税-销项税额借主营业务成本贷库存商品

00:27

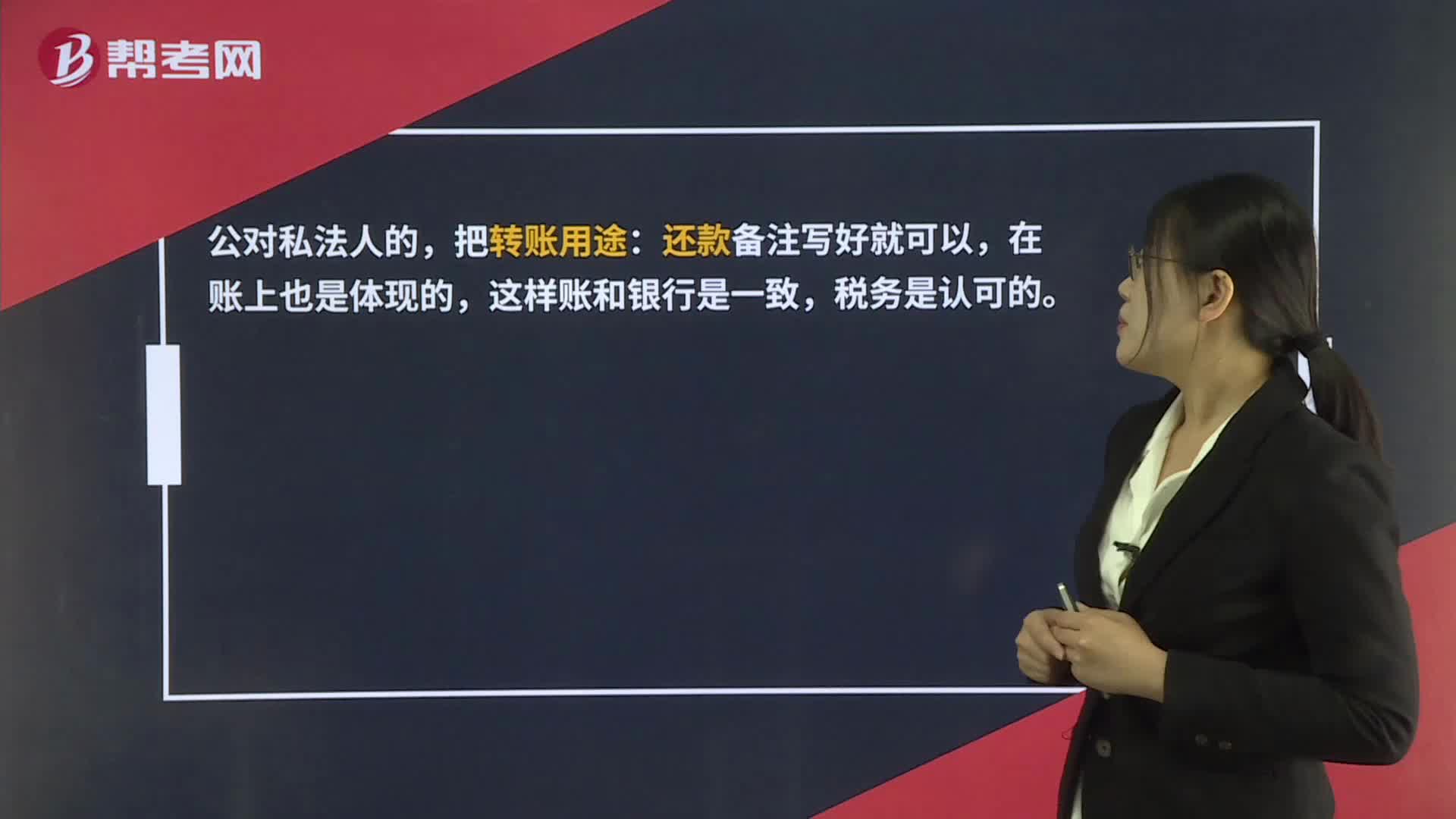

00:27返还垫款怎么操作?:返还垫款怎么操作?公对私法人的,把转账用途:还款备注写好就可以,在账上也是体现的,这样账和银行是一致,税务是认可。

00:29

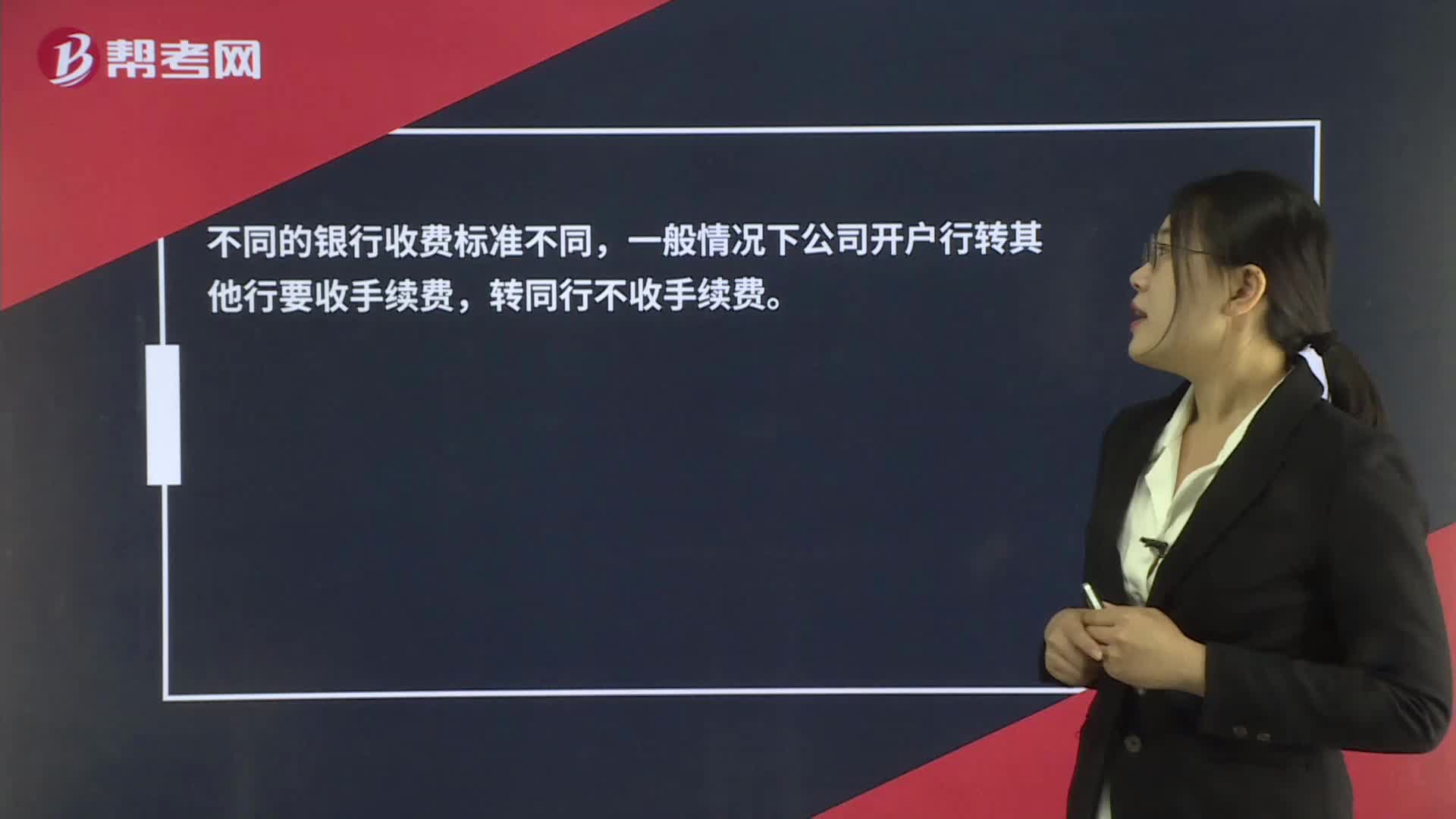

00:29对公账户转账需要手续费吗?:对公账户转账需要手续费吗?不同的银行收费标准不同,一般情况下公司开户行转其他行要收手续费,转同行不收手续费。

00:22

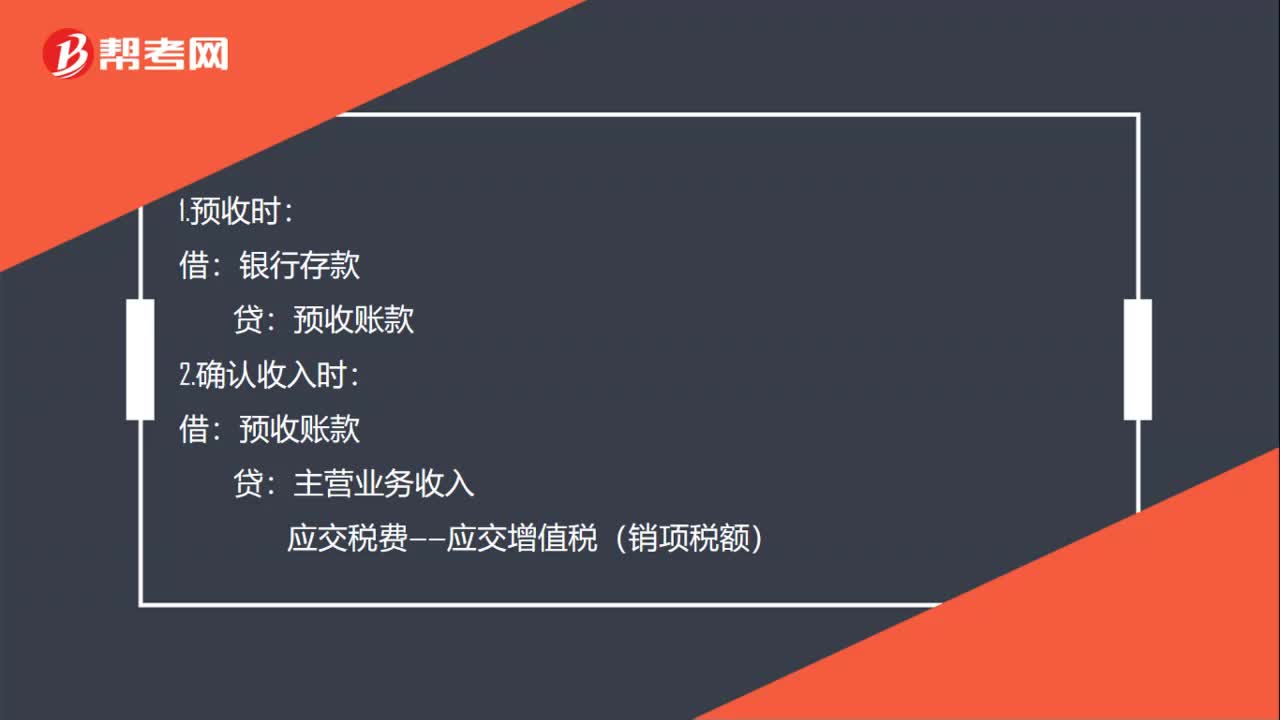

00:22预收下年物业费怎么做账务处理?:预收下年物业费怎么做账务处理?1.预收时:银行存款:2.确认收入时:借预收账款贷主营业务收入应交税费——应交增值税(销项税额)

00:43

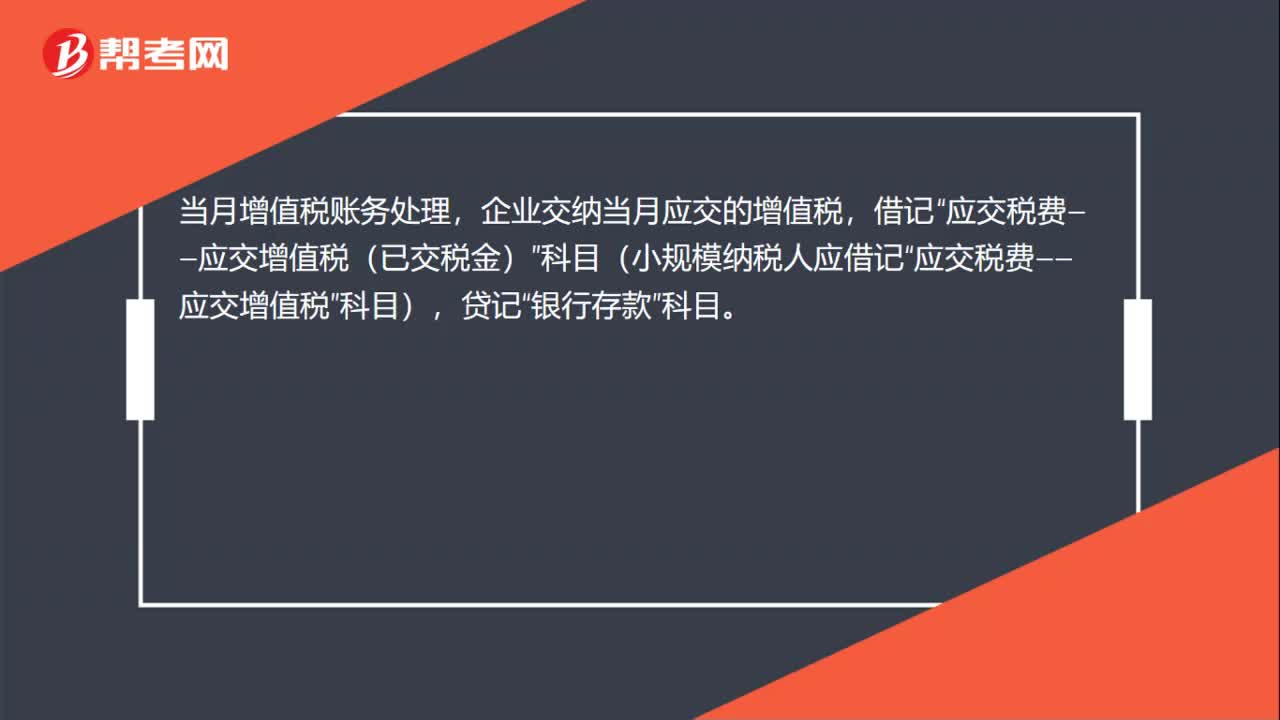

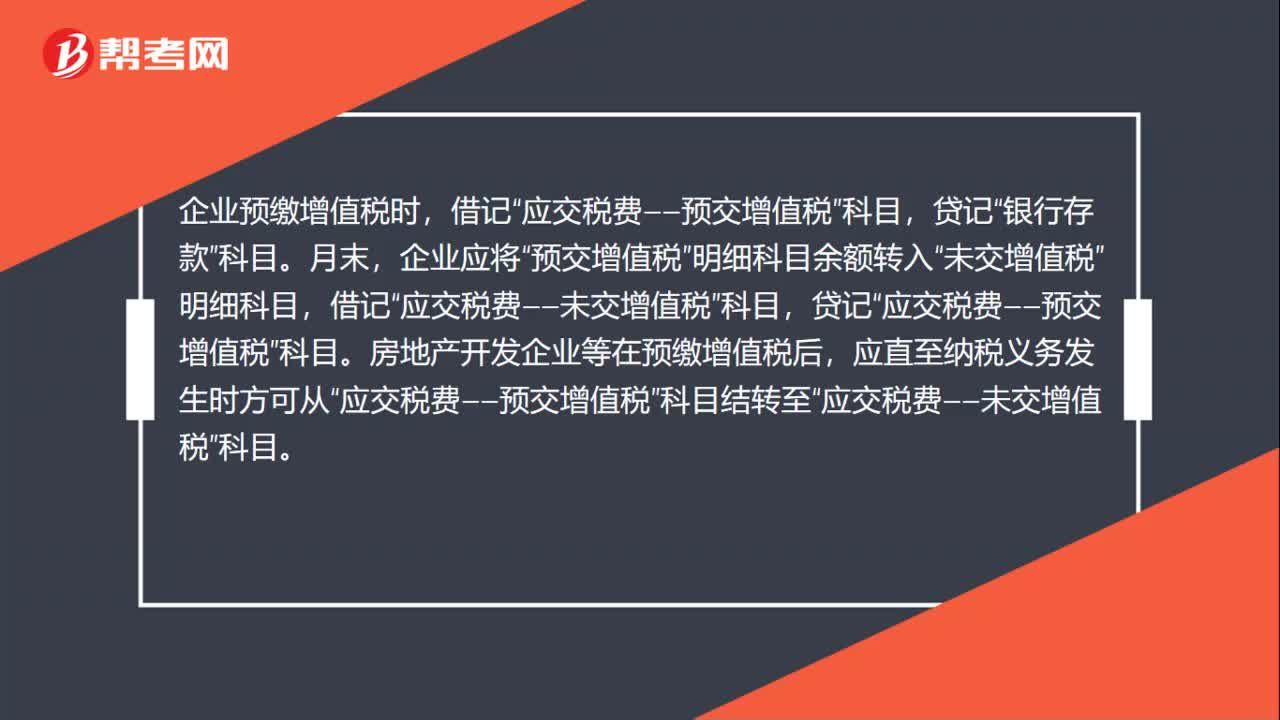

00:43预缴增值税的账务处理怎么做?:预缴增值税的账务处理怎么做?企业预缴增值税时,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“贷记“房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费——预交增值税”科目结转至“应交税费——未交增值税”科目。

00:50

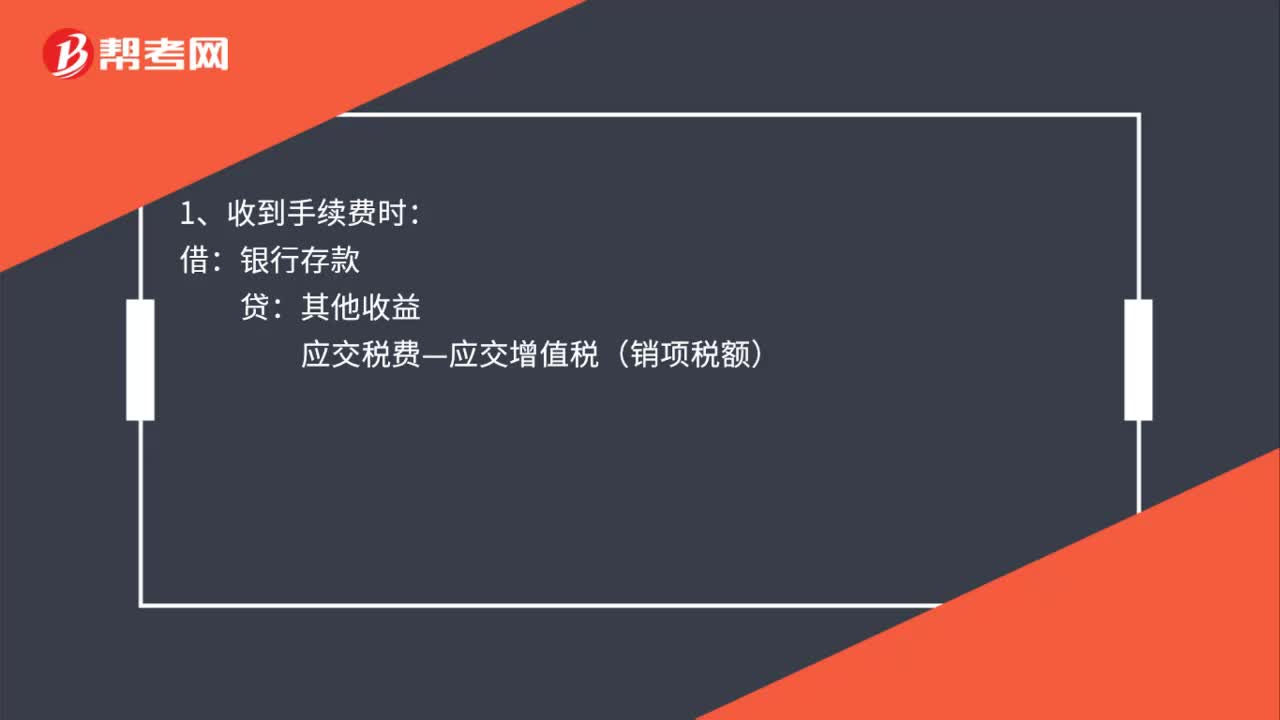

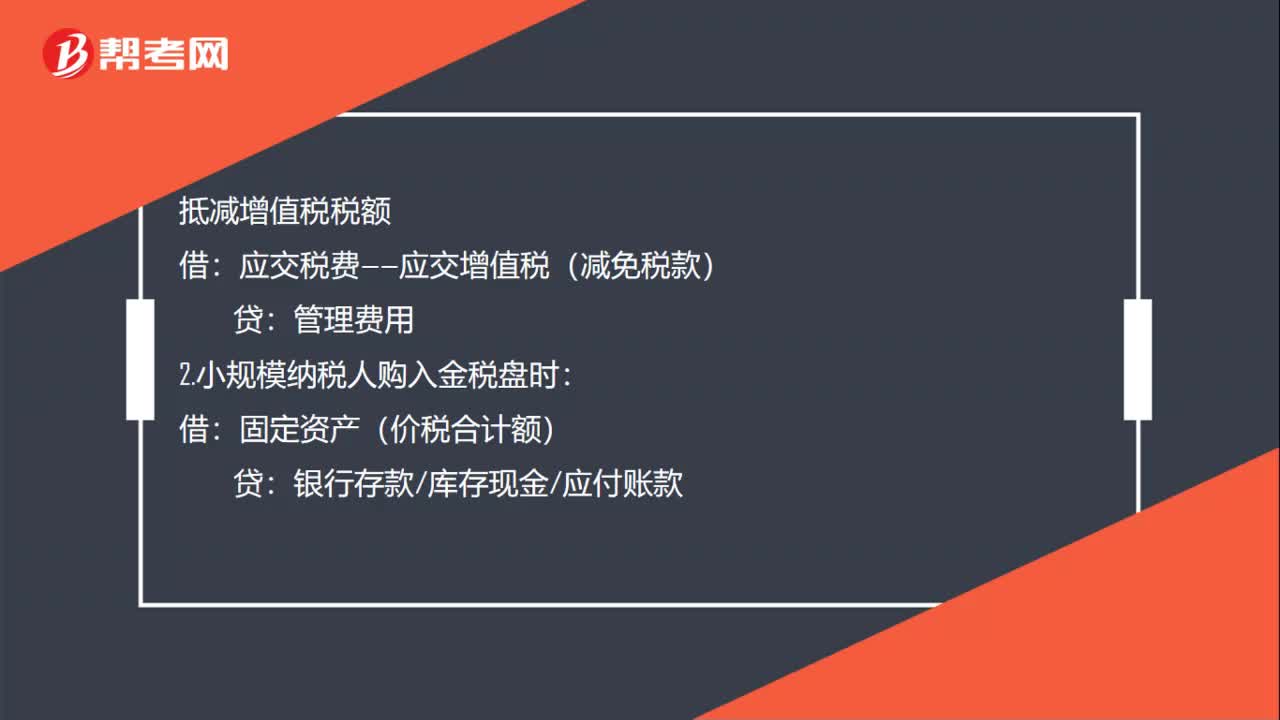

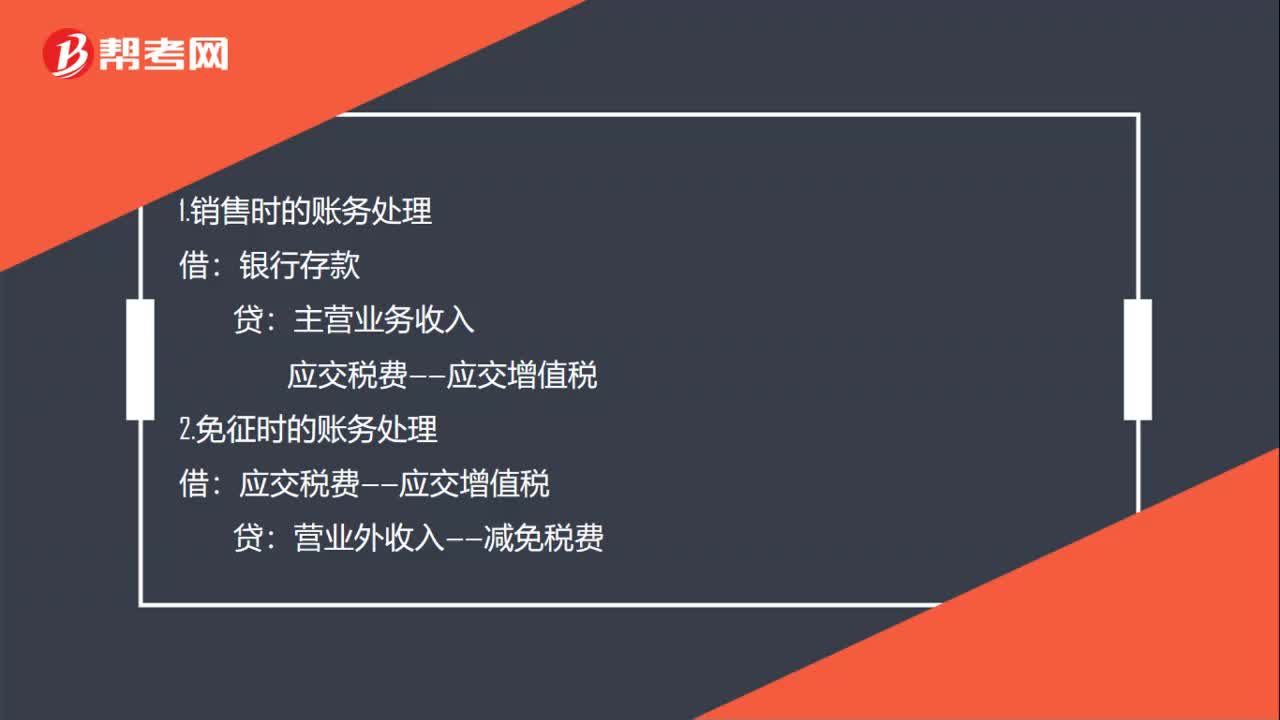

00:50小规模增值税免税账务怎么处理?:小规模增值税免税账务怎么处理?小规模纳税人免税政策:财政部、税务总局联合发布《关于实施小微企业普惠性税收减免政策的通知》,明确从今年1月1日至2021年12月31日,对月销售额10万元以下的增值税小规模纳税人,免征增值税。1.销售时的账务处理:银行存款:主营业务收入应交税费——应交增值税2.免征时的账务处理借应交税费——应交增值税贷营业外收入——减免税费

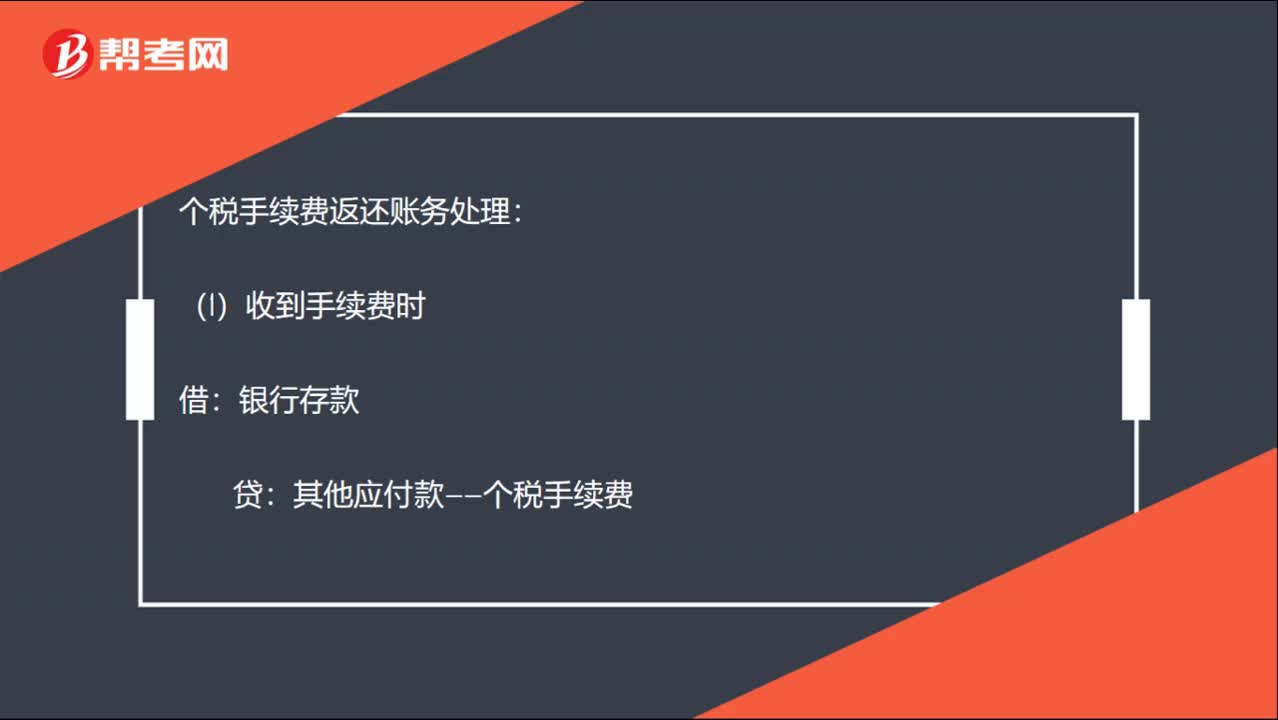

00:28

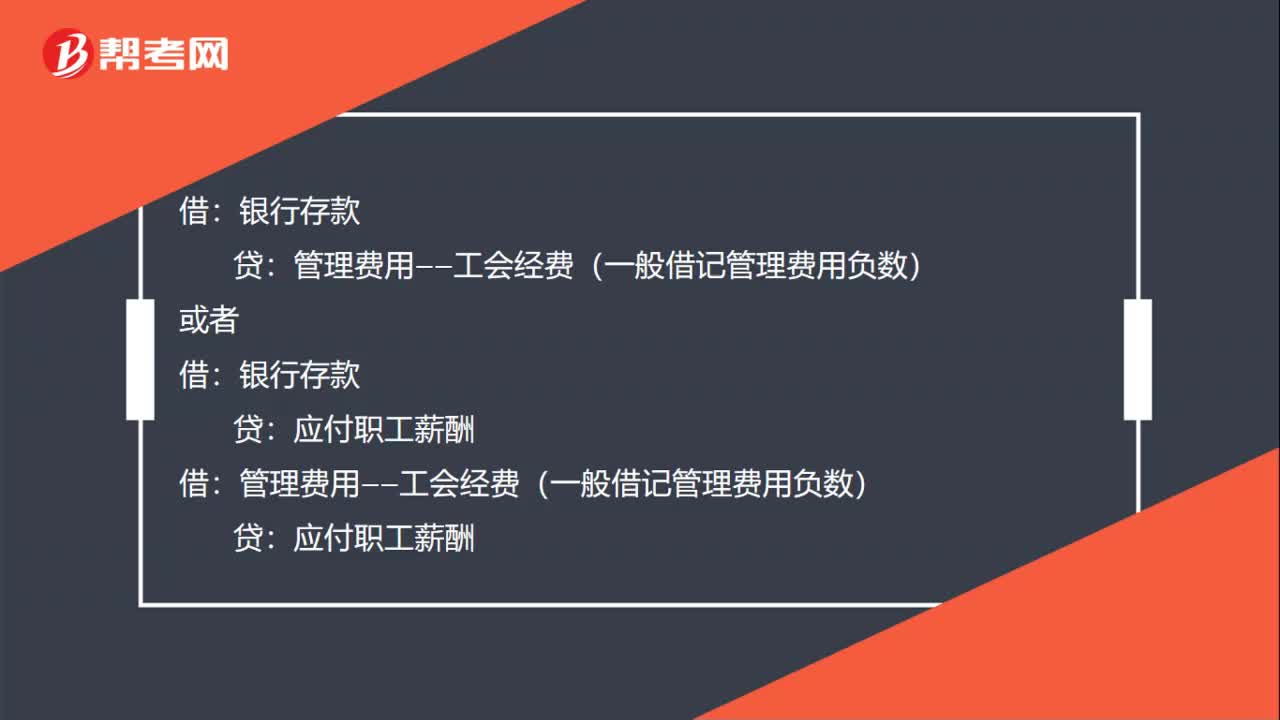

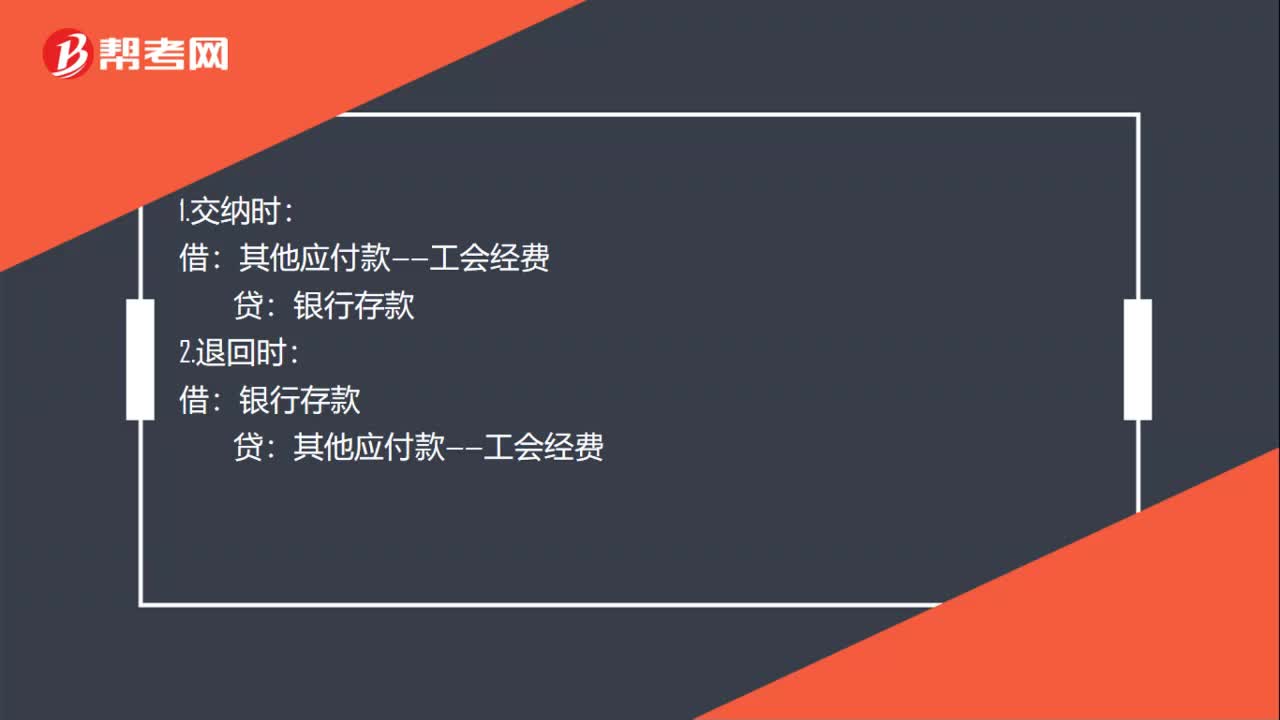

00:28收到的工会经费返还如何账务处理?:收到的工会经费返还如何账务处理?1.交纳时:2.退回时:银行存款:3.结转时借管理费用——工会经费贷其他应付款——工会经费

02:40

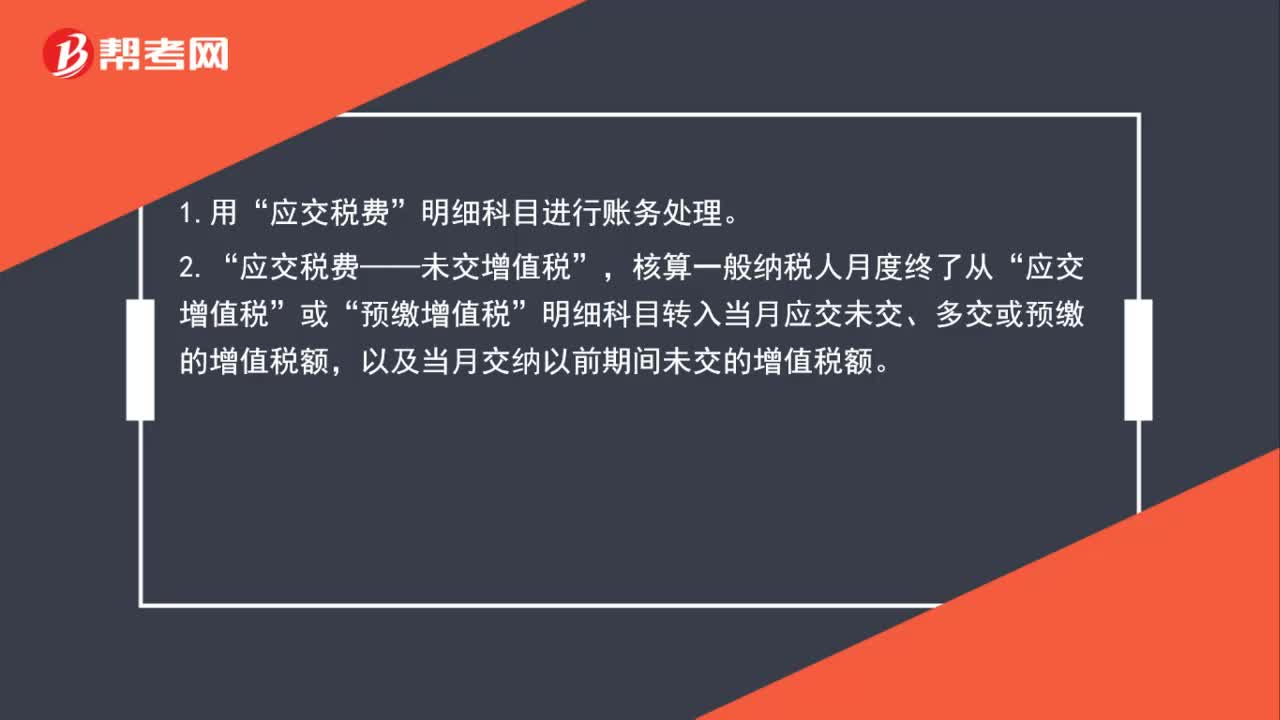

02:40一般纳税人的账务处理怎么做?:应交税费——未交增值税”预缴增值税“明细科目转入当月应交未交、多交或预缴的增值税额”应交税费——预缴增值税“按现行增值税制度规定应预缴的增值税额,应交税费——待抵扣进项税额。核算一般纳税人已取得增值税扣税凭证并经税务机关认证“按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额”应交税费——待认证进项税额。

00:48

00:48销售返利如何进行税务处理?:销售返利如何进行税务处理?有多种方式处理,但不同的处理方式所承担的税务各不相同,以下两种税负较低:1.通过销售折让方式处理,返利通过开具增值税红字发票处理;2.通过商品抵顶平销返利,按收到的全部货款和发出的全部商品开具增傎税发票。具体采用何种方式,还需要结合交易双方实际情况。

01:50

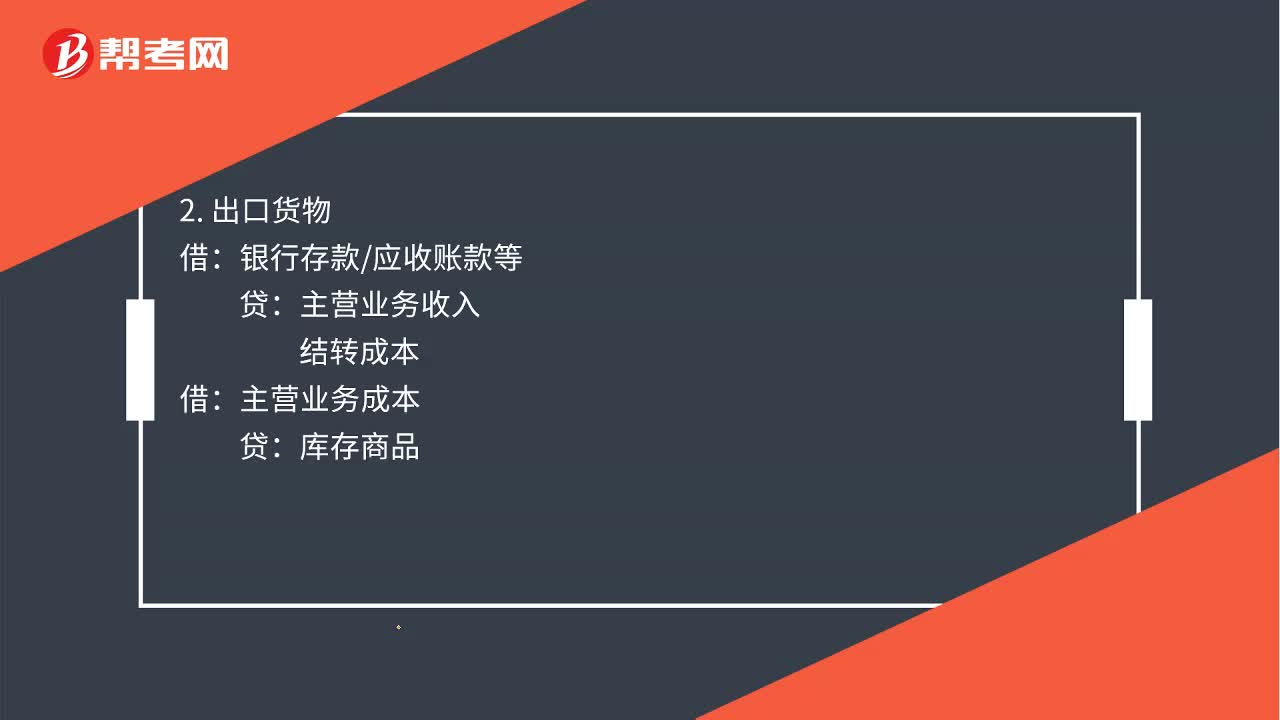

01:50出口退税账务怎么处理?:出口退税账务处理如下:按增值税扣税凭证注明的增值税额。应交税费—应交增值税进项税额原材料管理费用制造费用等:银行存款应付账款等。银行存款应收账款等:结转成本:库存商品:3. 计算当期不得免征和抵扣税额、当期免抵退税额、当期应退税额、当期免抵税额:其他应收款—应收出口退税款(增值税)(当期应退税额)应交税费—应交增值税出口抵减内销产品应纳税额)(当期免抵税额)主营业务成本(当期不得免征和抵扣税额)

00:35

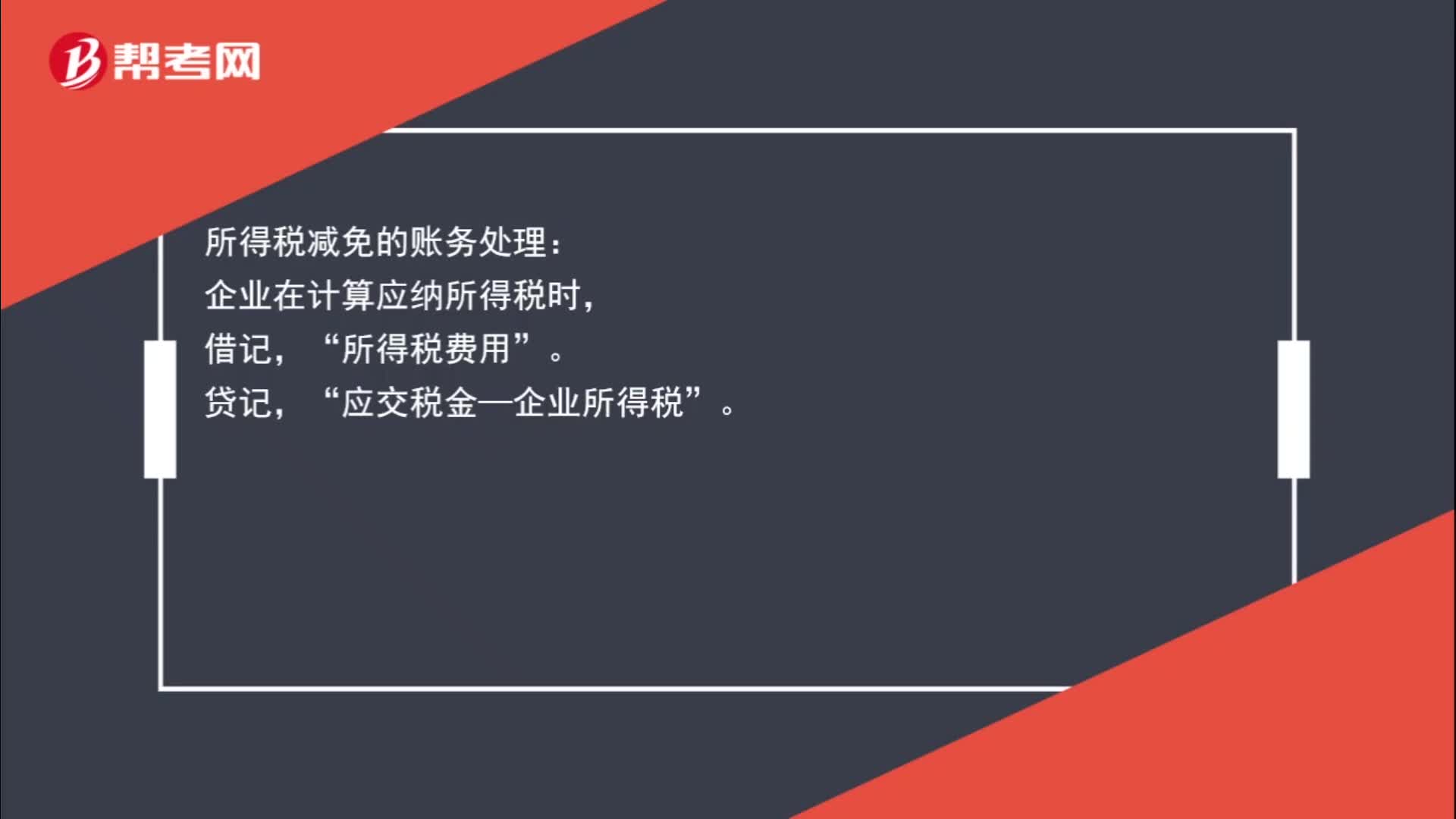

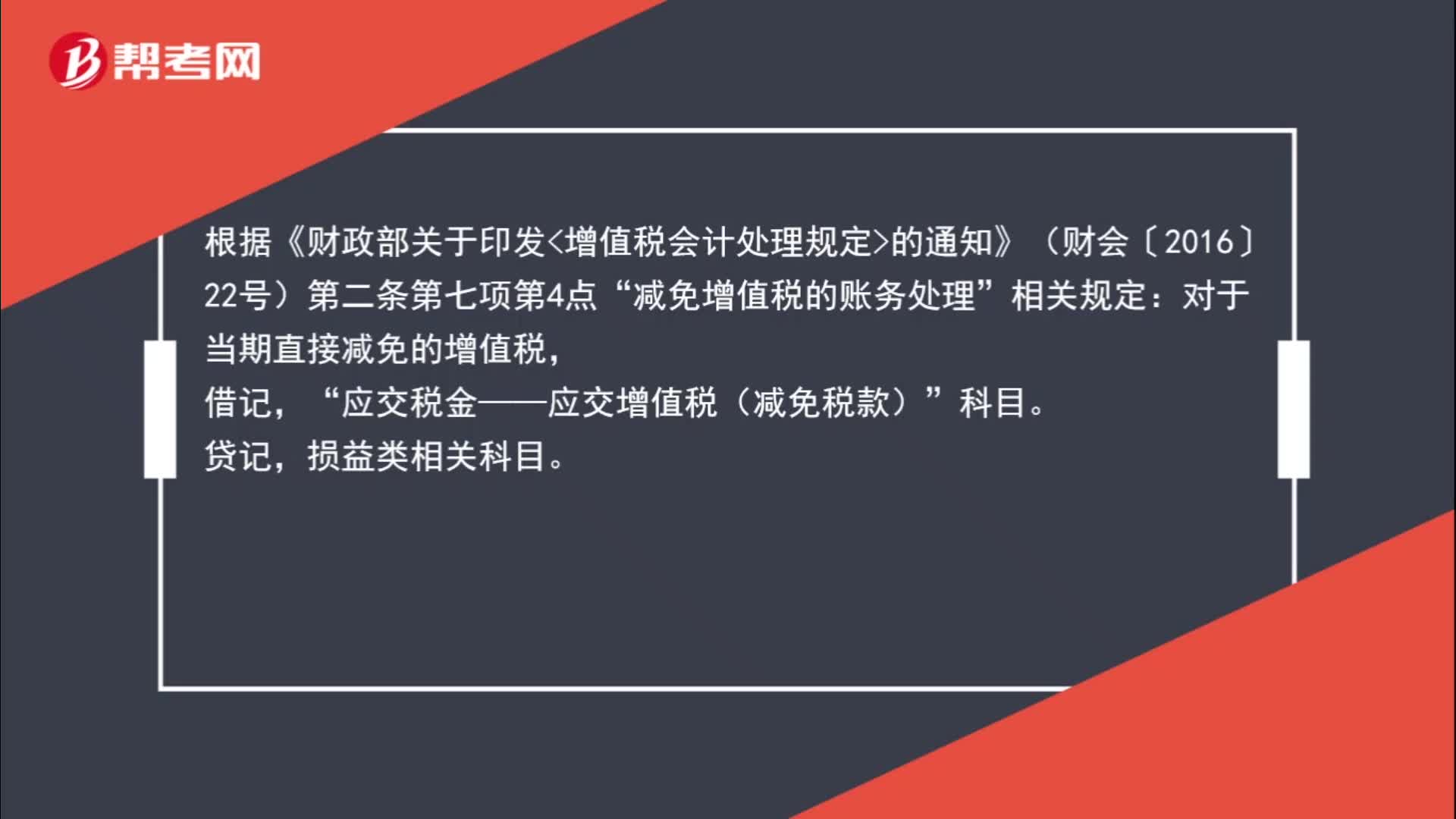

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日