下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

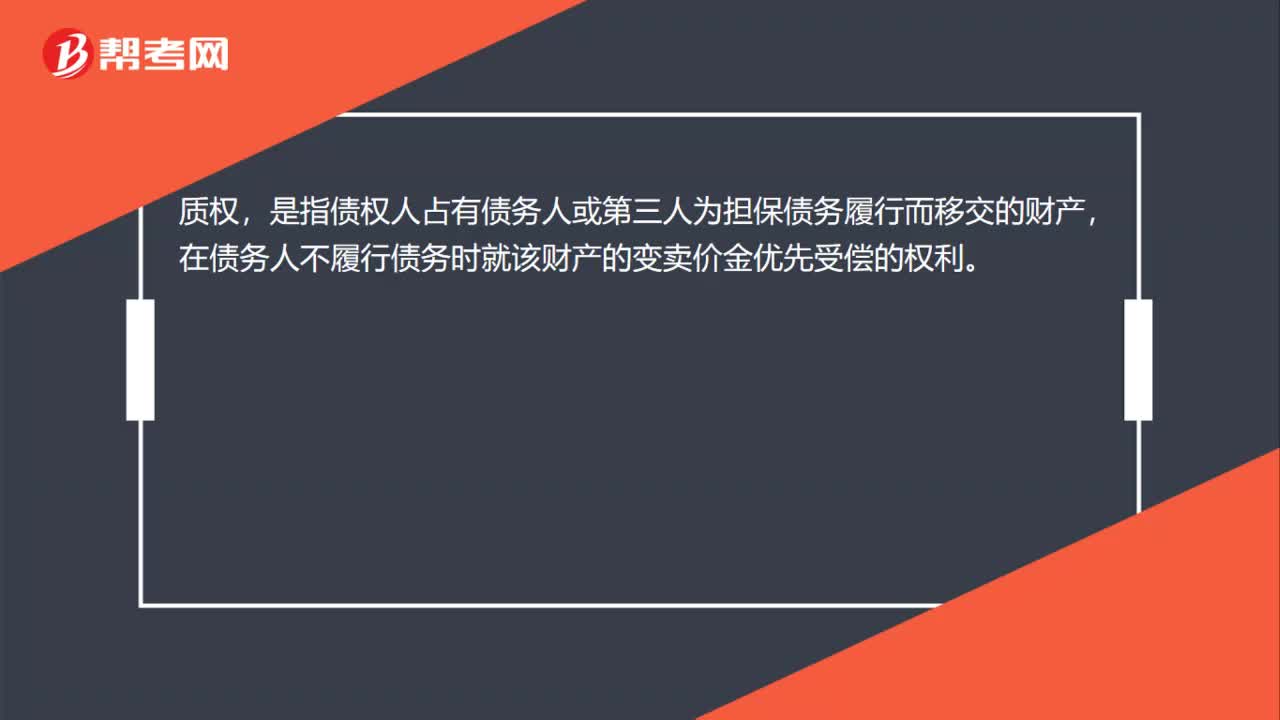

00:22质权是什么?:质权,是指债权人占有债务人或第三人为担保债务履行而移交的财产,在债务人不履行债务时就该财产的变卖价金优先受偿的权利。

00:22

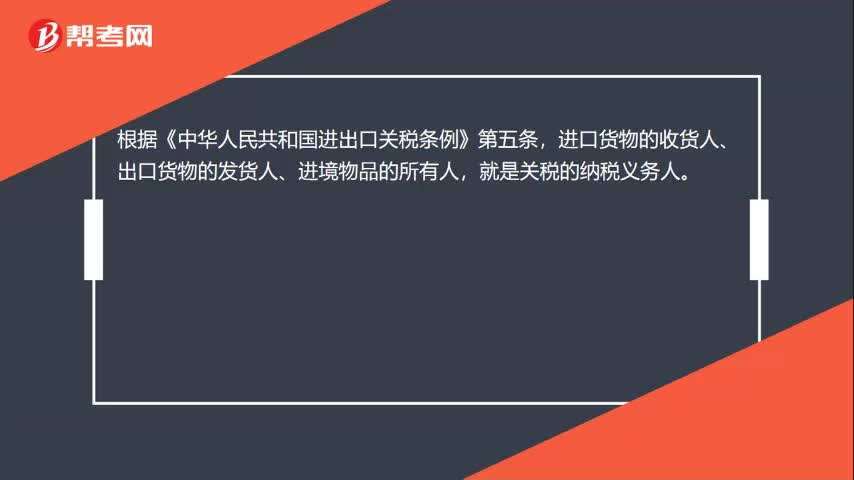

00:22关税的纳税义务人是什么?:根据《中华人民共和国进出口关税条例》第五条,进口货物的收货人、出口货物的发货人、进境物品的所有人,就是关税的纳税义务人。

08:47

08:47关税纳税义务人是指什么?:关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。关税纳税人为进口货物收货人、出口货物发货人、进出境物品的所有人(或者推定的纳税人)。进出境物品的所有人包括该物品的所有人和推定为所有人的人。推定相应的进出境旅客为所有人;推定其寄件人或托运人为所有人。进口货物关税的纳税人也是进口货物增值税的纳税人,若进口货物属于消费税应税消费品,又是车辆购置税的纳税人。

01:31

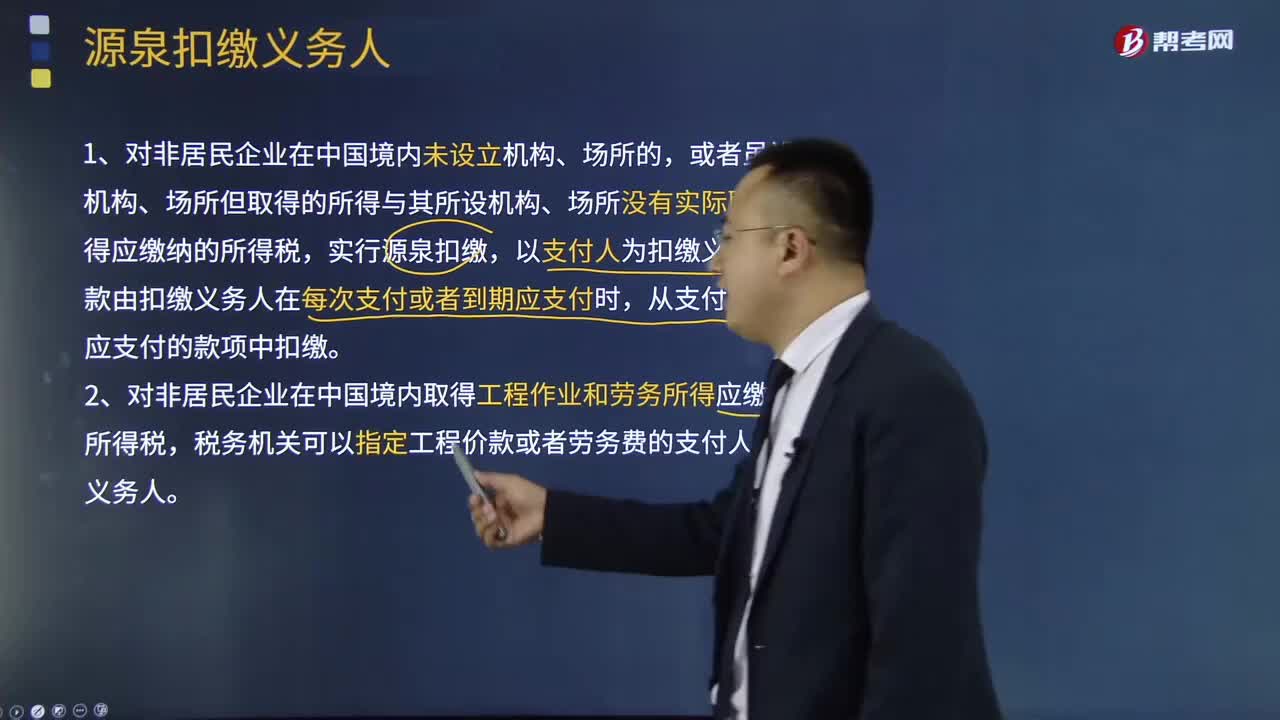

01:31什么是源泉扣缴义务人?:什么是源泉扣缴义务人?源泉扣缴是指以所得支付者为扣缴义务人,在每次向纳税人支付有关所得款项时,代为扣缴税款的做法。实行源泉扣缴的最大优点在于可以有效保护税源,实行源泉扣缴,以支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。2、对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。

02:07

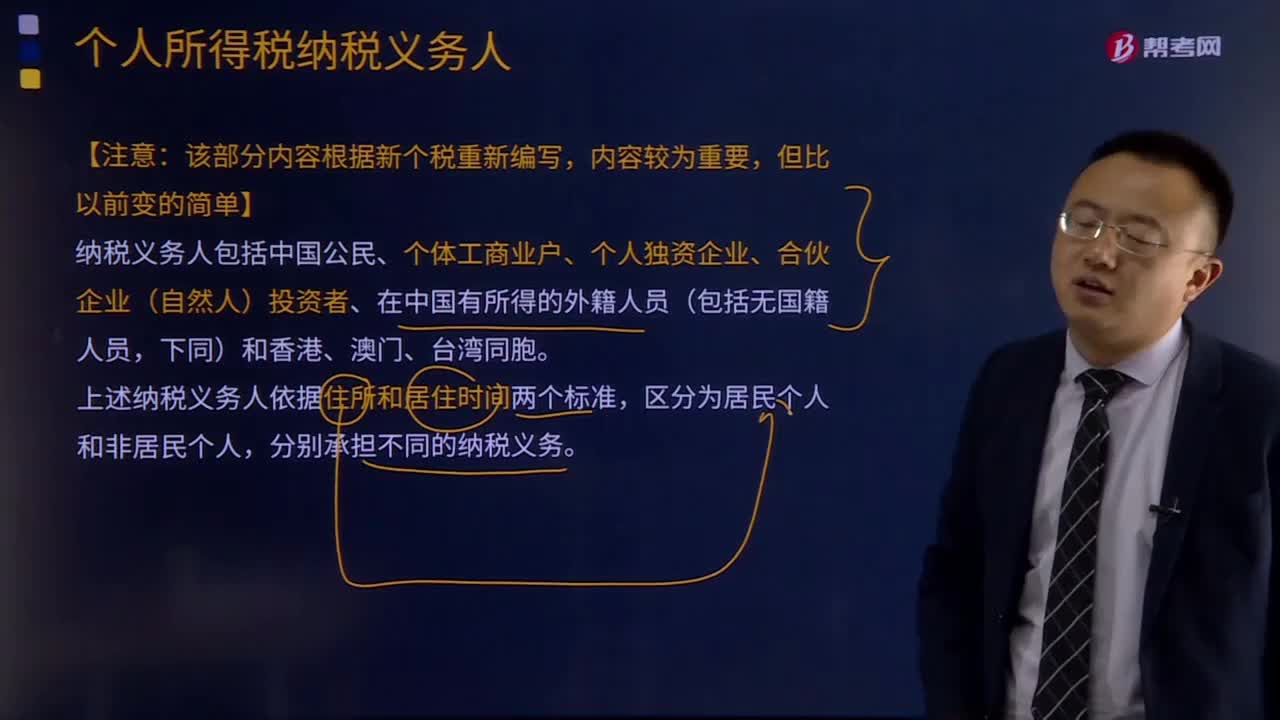

02:07纳税义务人包括什么?:纳税义务人包括中国公民、个体工商业户、个人独资企业、合伙企业(自然人)投资者、在中国有所得的外籍人员(包括无国籍人员。居民个人负有无限纳税义务,非居民个人承担有限纳税义务,向中国缴纳个人所得税,【与纳税义务相关的两条特殊规定】(为方便同学们理解。其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。在中国境内居住累计满183天的任一年度中有一次离境超过30天的。

04:16

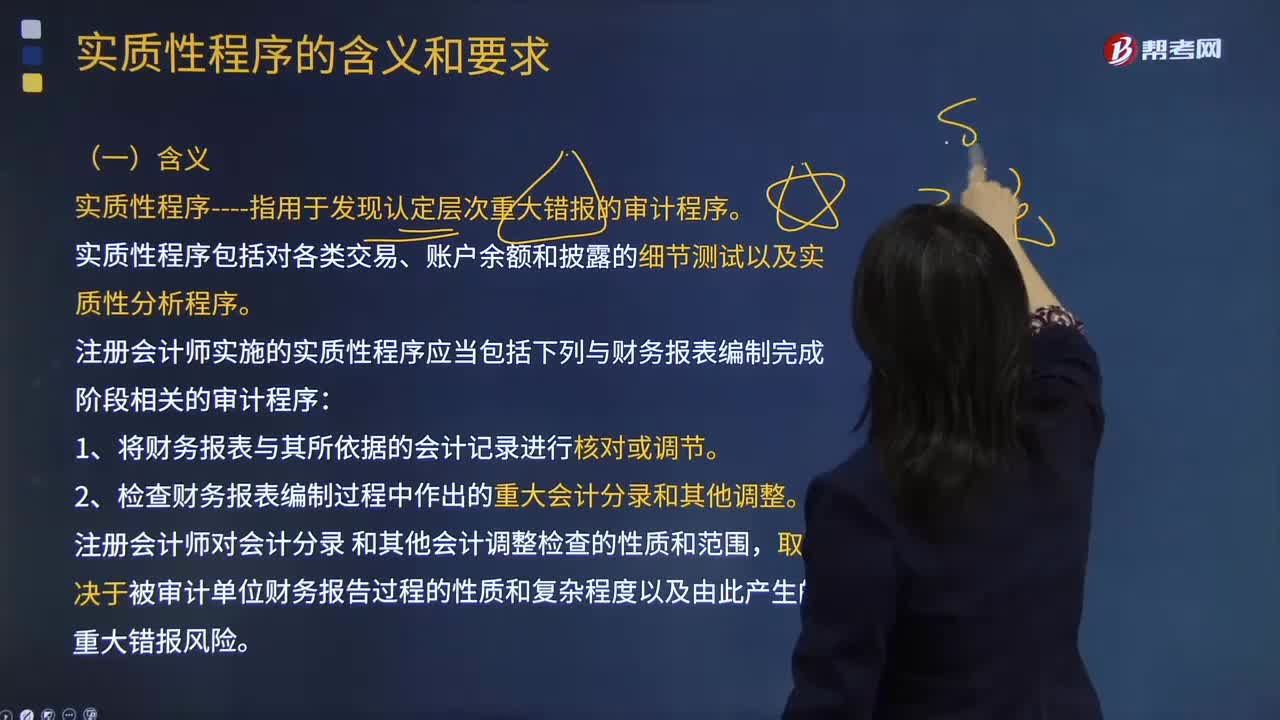

04:16实质性程序的含义是什么?:实质性程序指用于发现认定层次重大错报的审计程序。实质性程序包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师实施的实质性程序应当包括下列与财务报表编制完成阶段相关的审计程序:2.检查财务报表编制过程中作出的重大会计分录和其他调整。【2013年注册会计师考试真题】 下列有关针对重大账户余额实施审计程序的说法中,A.注册会计师应当实施实质性程序,B.注册会计师应当实施细节测试。

05:56

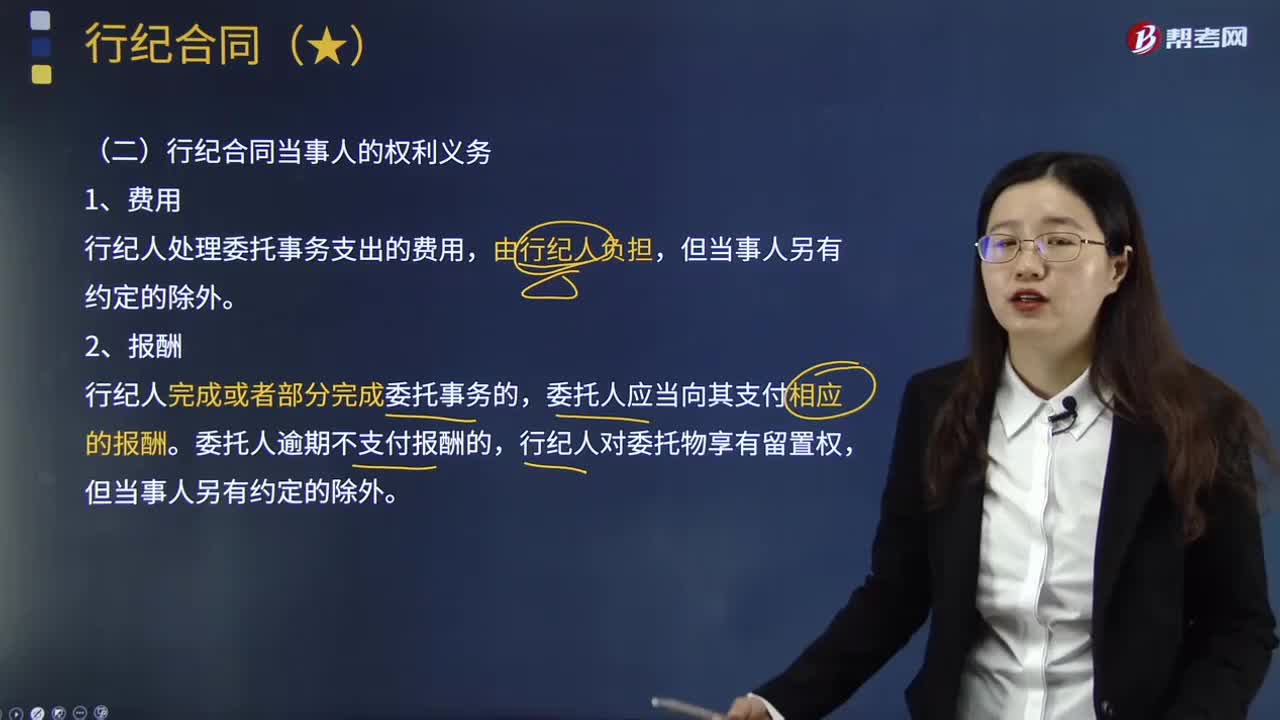

05:56行纪合同当事人有哪些权利义务?:行纪合同当事人有哪些权利义务?行纪合同是行纪人以自己的名义为委托人从事贸易活动,委托人支付报酬的合同。委托行纪人为自己从事贸易活动并支付报酬的一方为委托人。委托人应当向其支付相应的报酬,委托人逾期不支付报酬的。(1)行纪人在行纪中低于委托人指定的价格卖出或者高于委托人指定的价格买入的,应当经委托人同意。(2)行纪人高于委托人指定的价格卖出或者低于委托人指定的价格买入的。

05:19

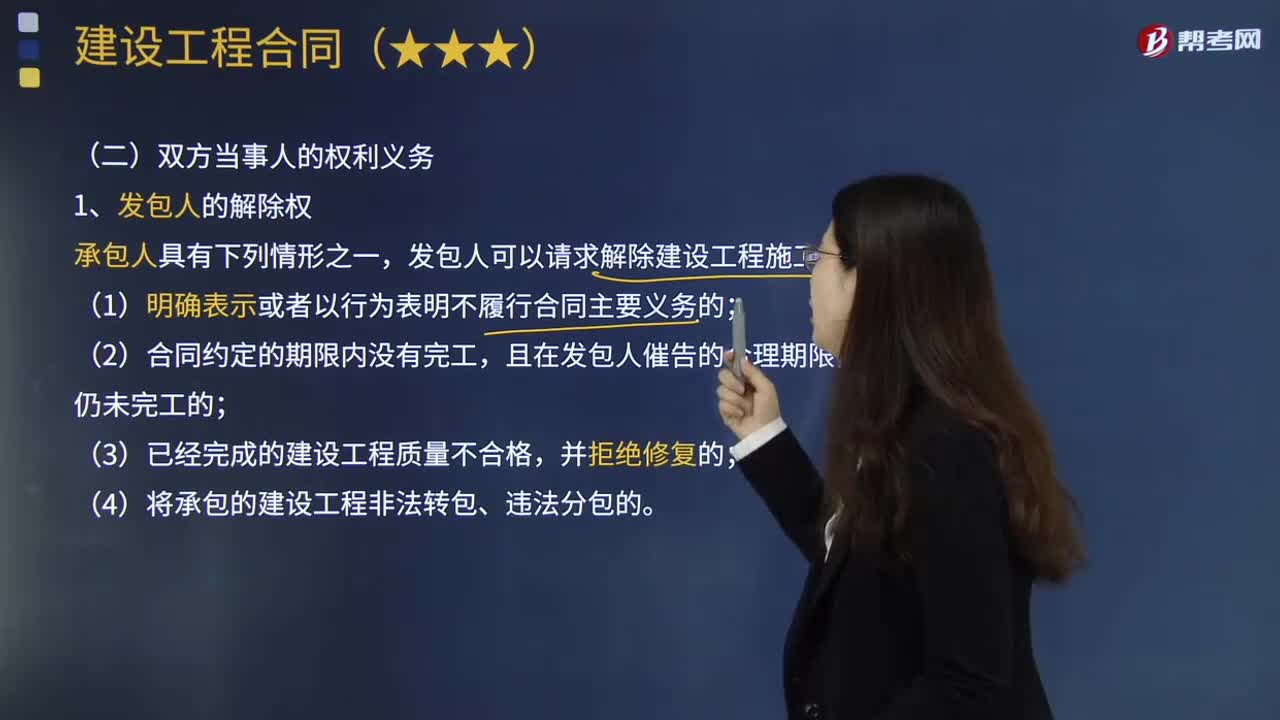

05:19建设工程合同双方当事人的权利义务是什么?:承包人是指被发包人接受的具有工程施工承包主体资格的当事人以及取得该当事人资格的合法继承人。发包人可以请求解除建设工程施工合同;(2)合同约定的期限内没有完工;且在发包人催告的合理期限内仍未完工的,承包人可以请求解除建设工程施工合同;当事人对建设工程实际竣工日期有争议的;(2)承包人已经提交竣工验收报告,建设工程合同当事人对工程实际竣工日期有争议时,D.承包人已提交竣工验收报告。

06:43

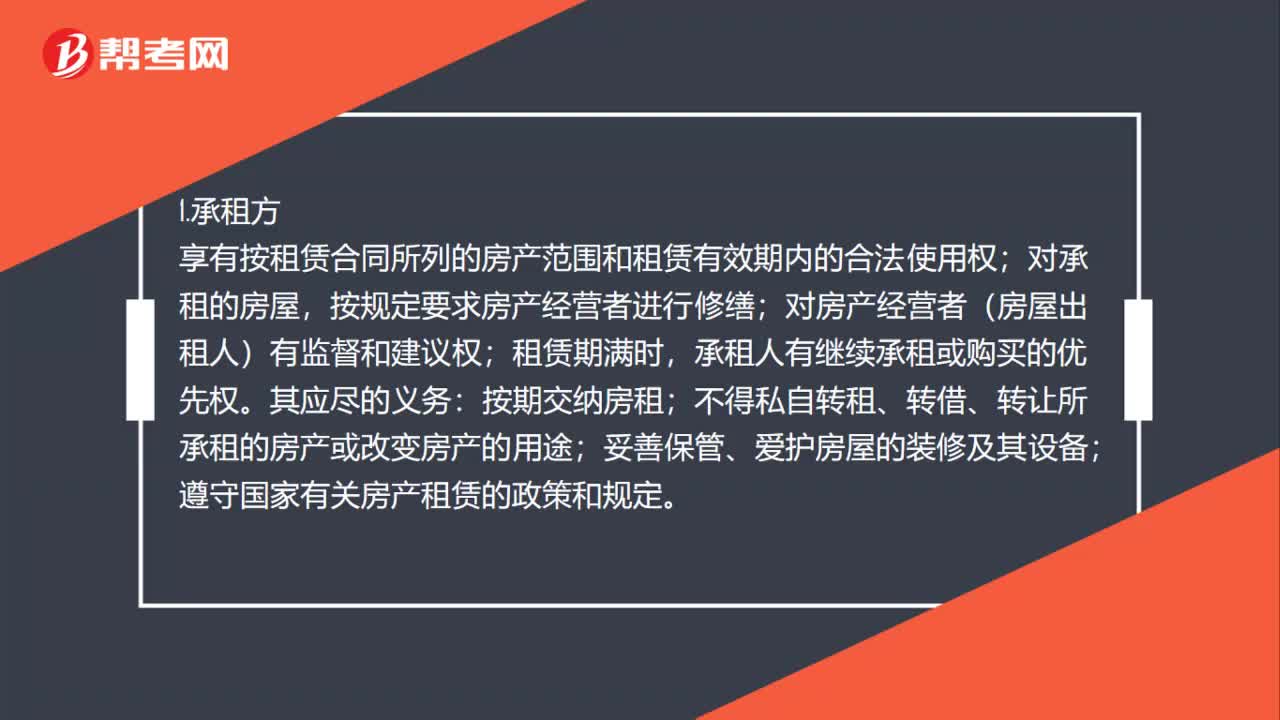

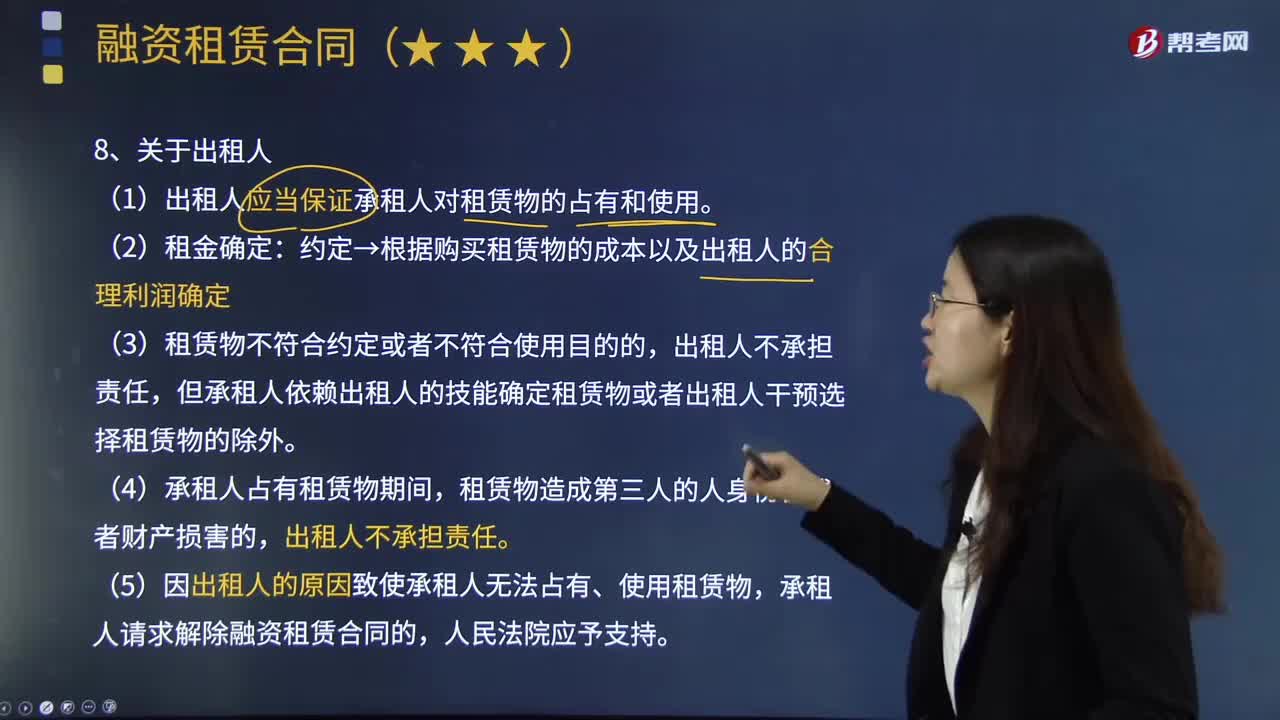

06:43出租人与承租人的义务是什么?:将租赁物交付承租人使用、收益的人,是指租赁合同中使用租赁财产并按约向对方支付租金的当事人。(1)出租人应当保证承租人对租赁物的占有和使用:约定→根据购买租赁物的成本以及出租人的合理利润确定,但承租人依赖出租人的技能确定租赁物或者出租人干预选择租赁物的除外,(5)因出租人的原因致使承租人无法占有、使用租赁物,承租人请求解除融资租赁合同的。(2)承租人应当按照约定支付租金;

01:03

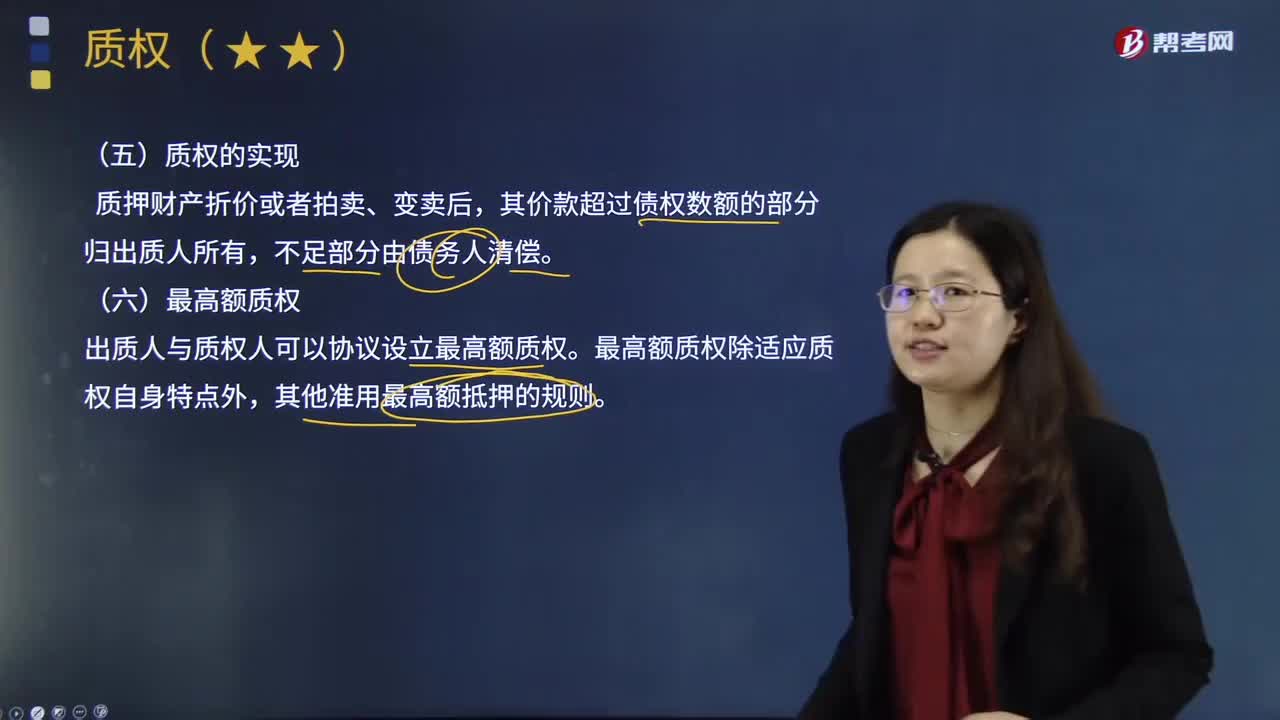

01:03质权的实现、最高额质权与质权的消灭的内容分别是什么?:质权的实现、最高额质权与质权的消灭的内容分别是什么?由债务人或者第三人提供质物予以担保而设定的特殊质权,①最高额质权用以担保债权人一定范围内的不特定债权。最高额质权担保的是债权人一定范围内的不特定债权,这些债权是否发生以及债权的数额在质权设定时尚不能确定,债权的让与可以使债权脱离最高额质权的担保范围,但最高额质权并不随被担保债权的让与而发生移转。②最高额质权所担保的债权限于预定的最高担保额。

06:48

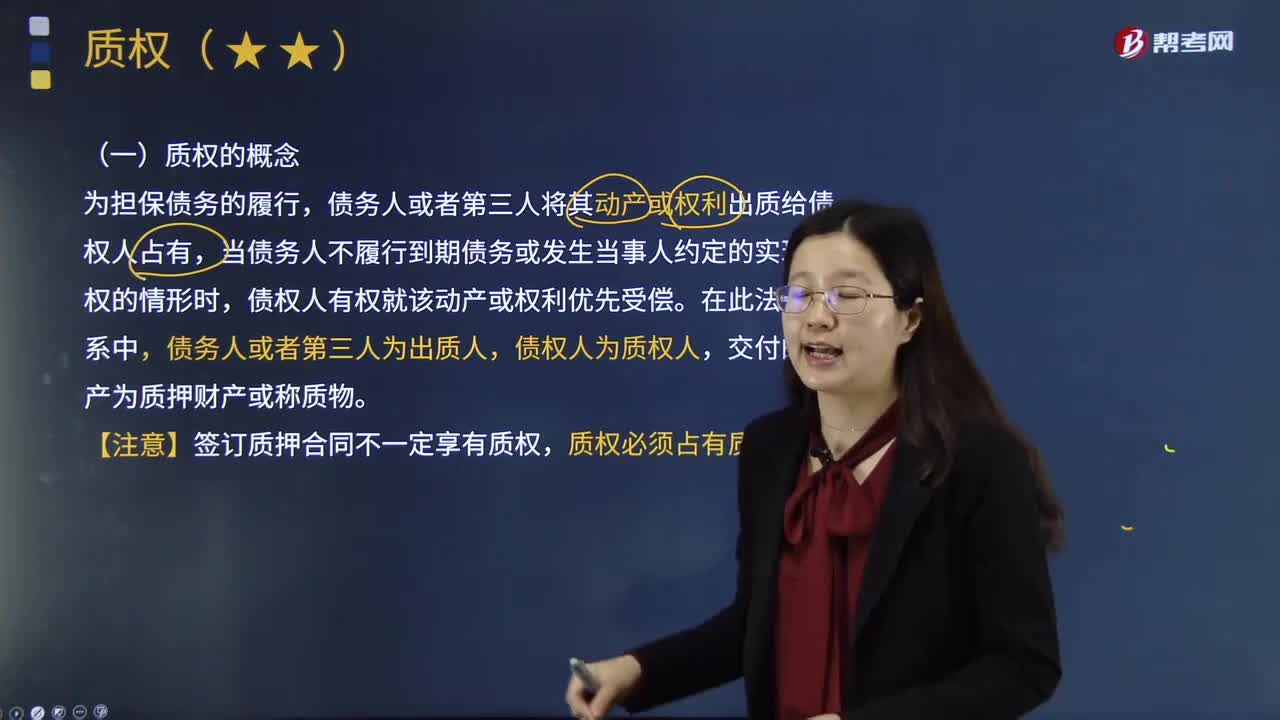

06:48质权的概念、设定和客体的含义是什么?:是指债权人占有债务人或第三人为担保债务履行而移交的财产,在债务人不履行债务时就该财产的变卖价金优先受偿的权利。债务人或者第三人将其动产或权利出质给债权人占有,当债务人不履行到期债务或发生当事人约定的实现质权的情形时。债权人有权就该动产或权利优先受偿,债权人为质权人。交付的动产为质押财产或称质物,【注意】签订质押合同不一定享有质权。质权可以自权利凭证交付时设立的是()。

01:19

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日