下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:22

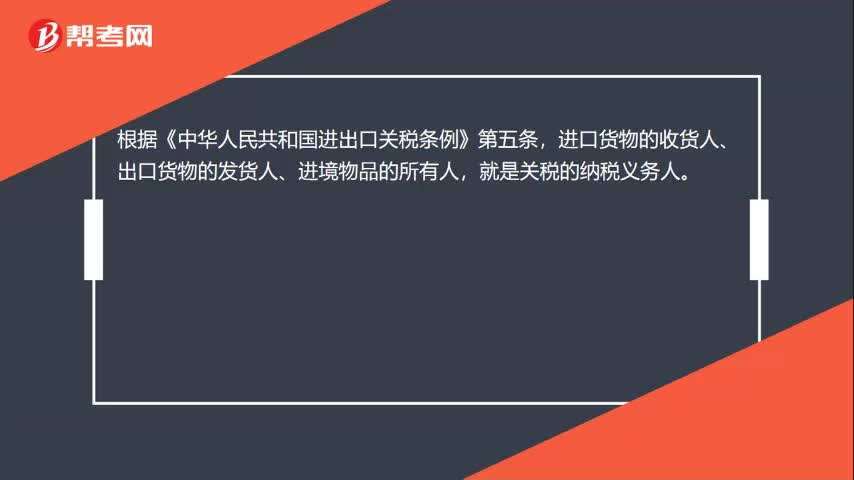

00:22关税的纳税义务人是什么?:根据《中华人民共和国进出口关税条例》第五条,进口货物的收货人、出口货物的发货人、进境物品的所有人,就是关税的纳税义务人。

00:59

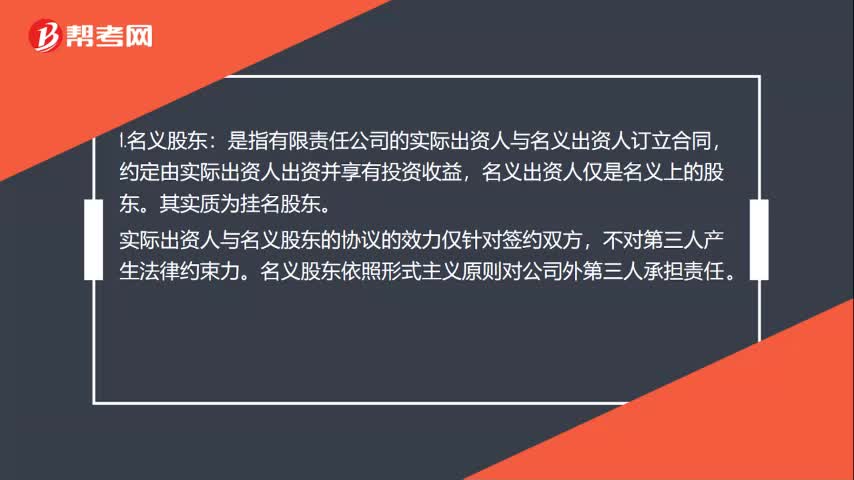

00:59名义股东与实际出资人是什么?:名义股东与实际出资人是什么?1.名义股东:是指有限责任公司的实际出资人与名义出资人订立合同,约定由实际出资人出资并享有投资收益,名义出资人仅是名义上的股东。实际出资人与名义股东的协议的效力仅针对签约双方,名义股东依照形式主义原则对公司外第三人承担责任。又称隐名股东、实际股东,与名义出资人、显名股东相对应。我国公司法及相关法律对实际出资人的法律的地位没有明确规定。

08:47

08:47关税纳税义务人是指什么?:关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。关税纳税人为进口货物收货人、出口货物发货人、进出境物品的所有人(或者推定的纳税人)。进出境物品的所有人包括该物品的所有人和推定为所有人的人。推定相应的进出境旅客为所有人;推定其寄件人或托运人为所有人。进口货物关税的纳税人也是进口货物增值税的纳税人,若进口货物属于消费税应税消费品,又是车辆购置税的纳税人。

01:45

01:45烟叶税的纳税义务人、征税范围与税率分别是什么?:烟叶税的纳税义务人、征税范围与税率分别是什么?烟叶税是以纳税人收购烟叶的收购金额为计税依据征收的一种税。在中华人民共和国境内收购烟叶的单位为烟叶税的纳税人。纳税人应当依照本条例规定缴纳烟叶税,烟叶税的应纳税额按照纳税人收购烟叶的收购金额和规定的税率计算,(1)烟叶税的纳税人;(2)烟叶税的征收环节为烟叶收购环节。(3)烟叶税的税率,(4)烟叶税的计税依据为烟叶的收购金额。

02:41

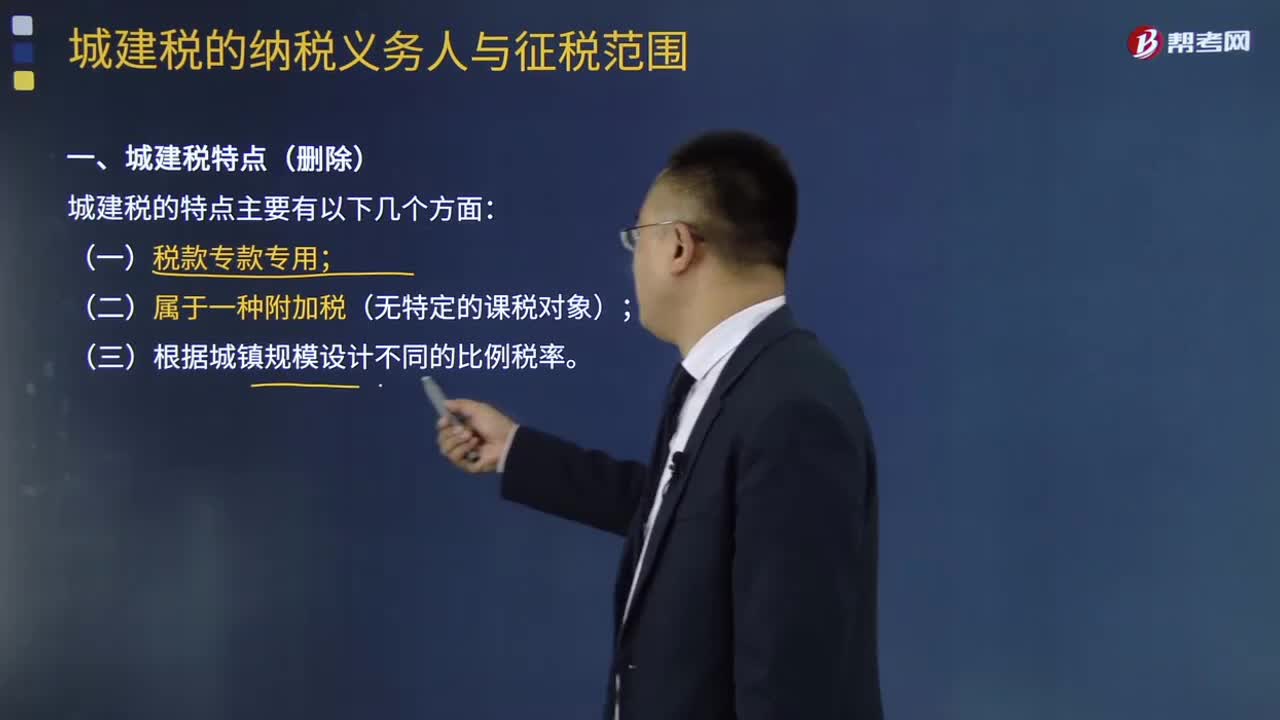

02:41城建税的纳税义务人与征税范围分别是什么:城建税的纳税义务人与征税范围分别是什么,城市维护建设税是以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据。城市维护建设税的特征,一、以纳税人实际缴纳的产品税、增值税、营业税税额为计税依据;分别与产品税、增值税、营业税同时缴纳,(1)税款专款专用。二、城市维护建设税纳税人”缴纳增值税、消费税的单位和个人为纳税义务人。就必须缴纳城建税!【强调】不包括缴纳进口环节增值税和消费税的纳税人:

01:31

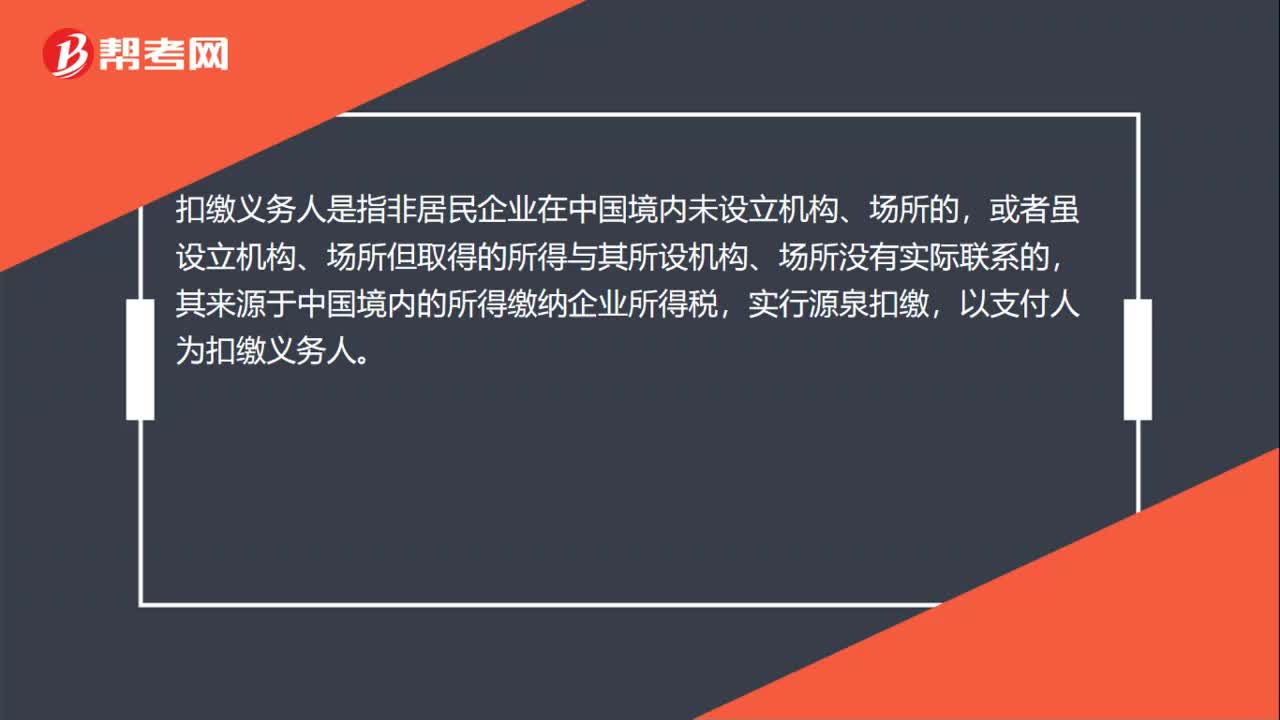

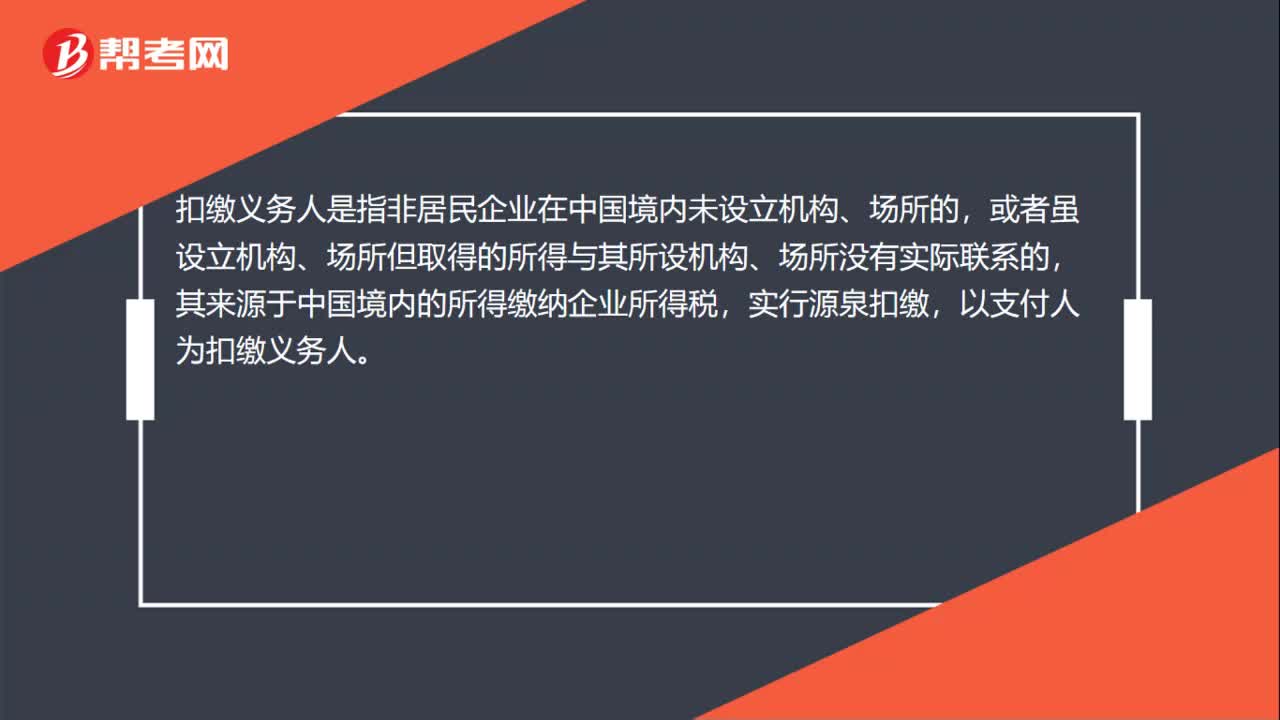

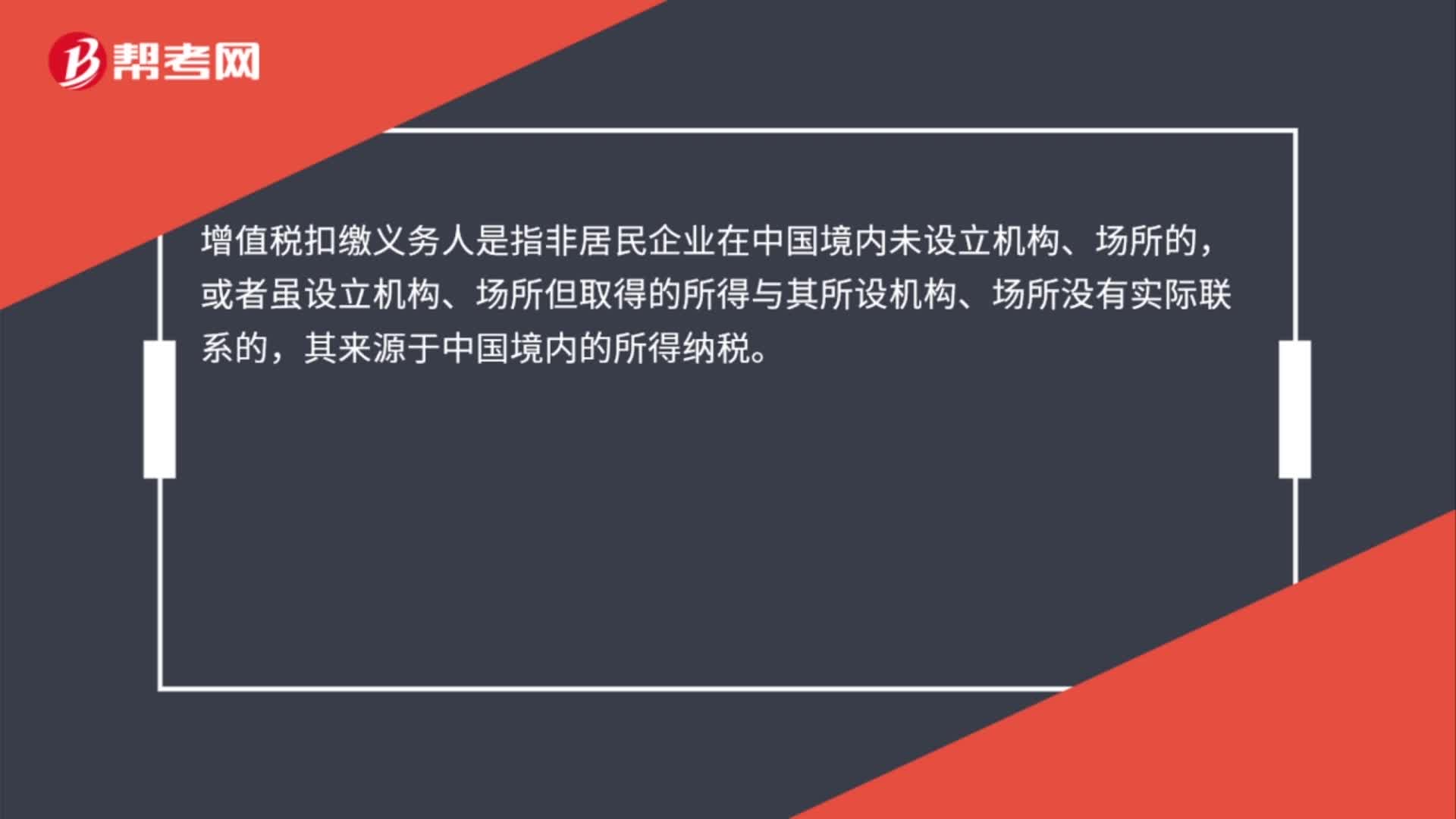

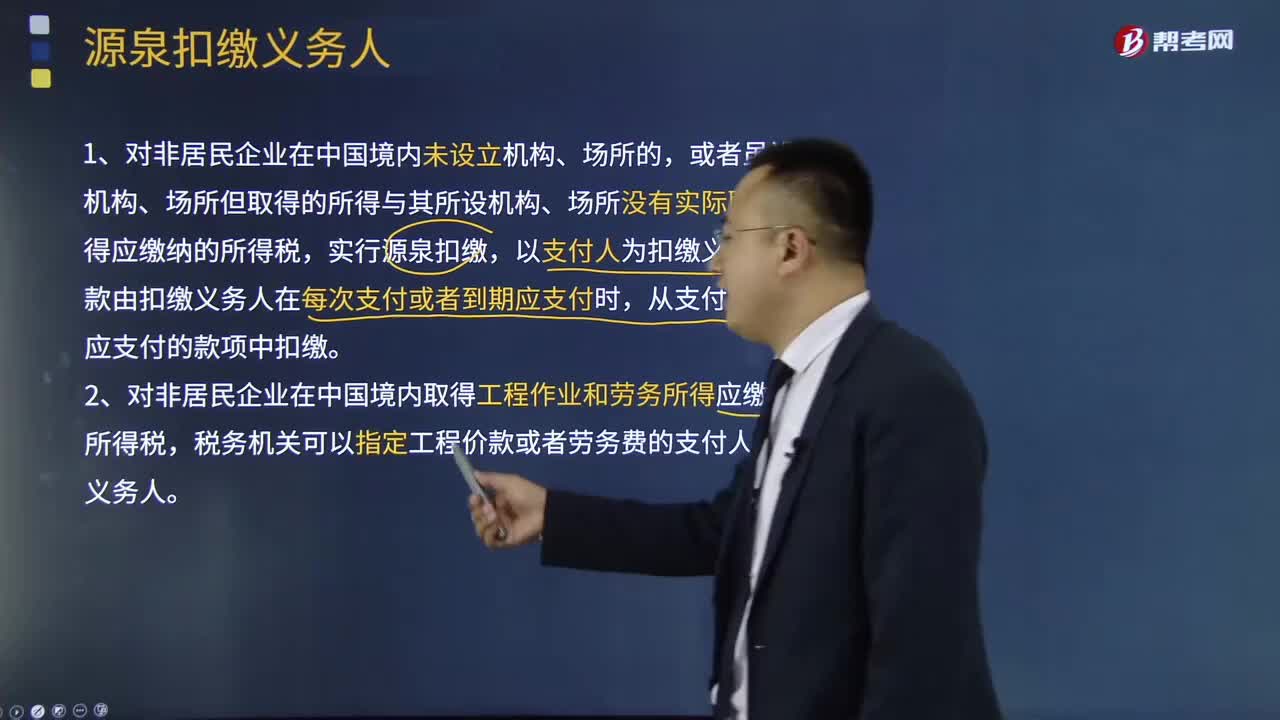

01:31什么是源泉扣缴义务人?:什么是源泉扣缴义务人?源泉扣缴是指以所得支付者为扣缴义务人,在每次向纳税人支付有关所得款项时,代为扣缴税款的做法。实行源泉扣缴的最大优点在于可以有效保护税源,实行源泉扣缴,以支付人为扣缴义务人。税款由扣缴义务人在每次支付或者到期应支付时,从支付或者到期应支付的款项中扣缴。2、对非居民企业在中国境内取得工程作业和劳务所得应缴纳的所得税,税务机关可以指定工程价款或者劳务费的支付人为扣缴义务人。

04:41

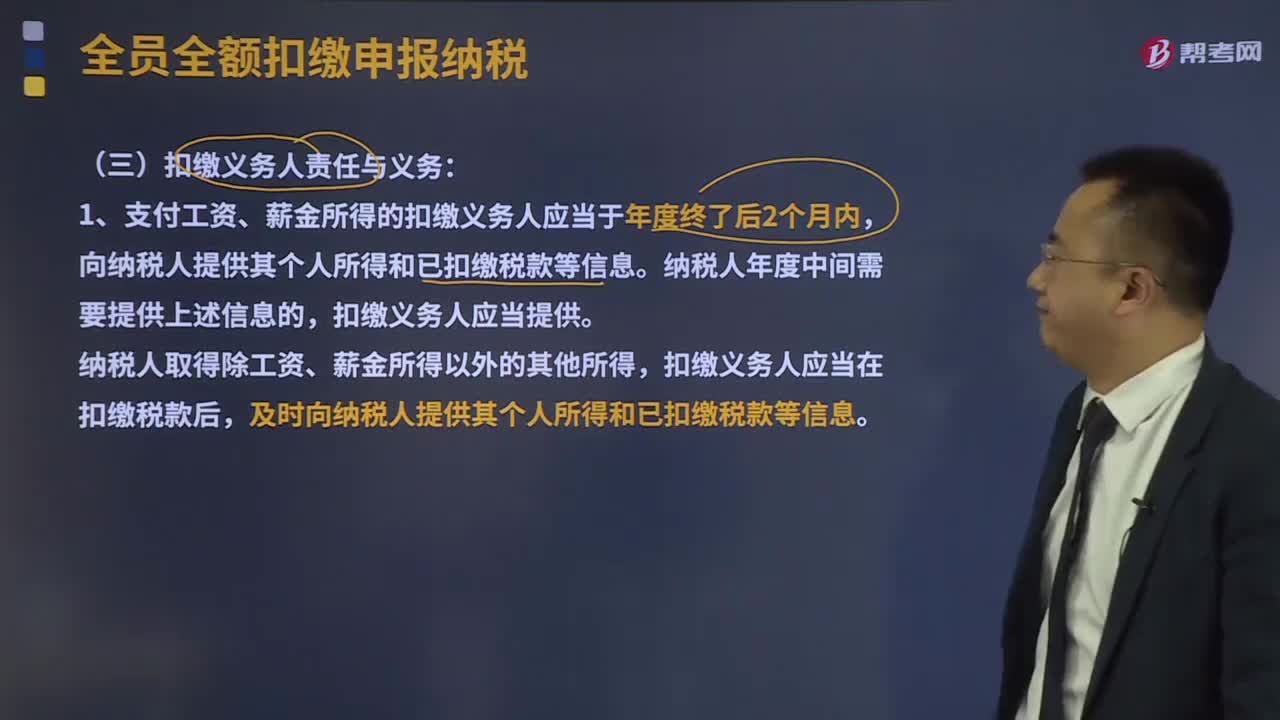

04:41扣缴义务人责任与义务和代扣代缴期限分别是什么?:向纳税人提供其个人所得和已扣缴税款等信息。扣缴义务人应当提供。扣缴义务人应当在扣缴税款后,及时向纳税人提供其个人所得和已扣缴税款等信息。2、扣缴义务人应当按照纳税人提供的信息计算税款、办理扣缴申报,扣缴义务人发现纳税人提供的信息与实际情况不符的,扣缴义务人应当报告税务机关,纳税人发现扣缴义务人提供或者扣缴申报的个人信息、支付所得、扣缴税款等信息与实际情况不符的,有权要求扣缴义务人修改。

02:07

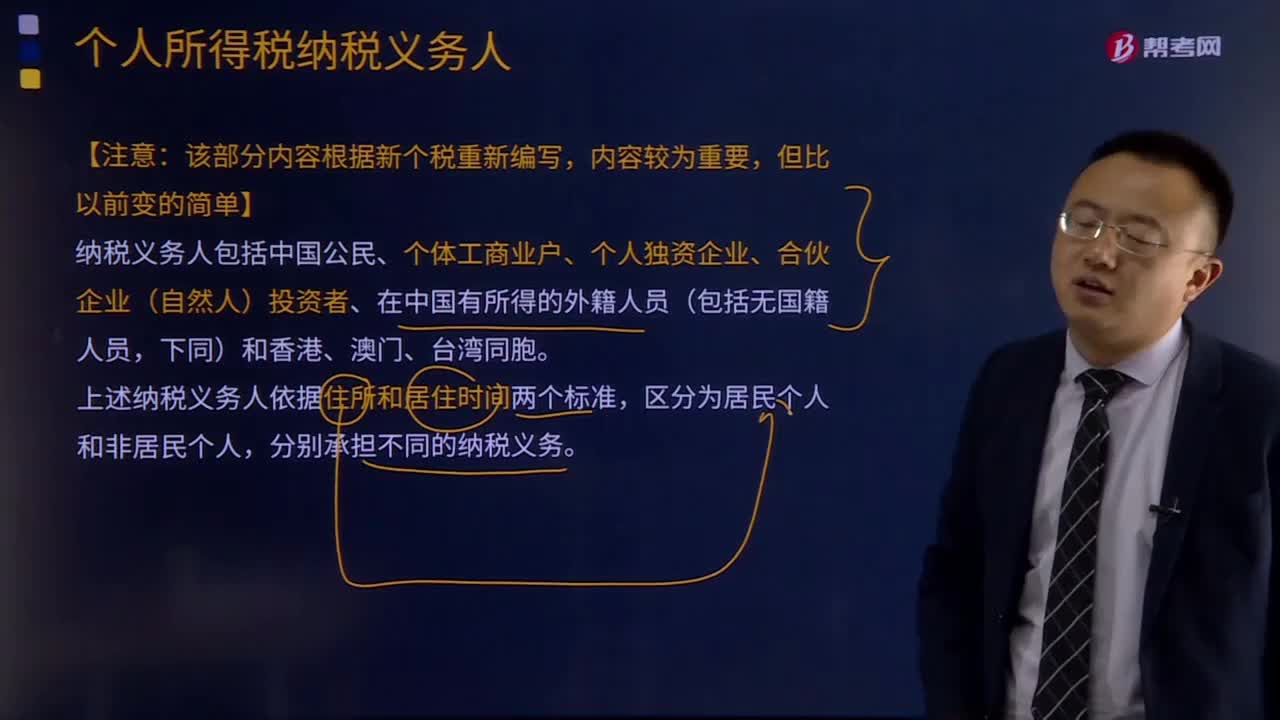

02:07纳税义务人包括什么?:纳税义务人包括中国公民、个体工商业户、个人独资企业、合伙企业(自然人)投资者、在中国有所得的外籍人员(包括无国籍人员。居民个人负有无限纳税义务,非居民个人承担有限纳税义务,向中国缴纳个人所得税,【与纳税义务相关的两条特殊规定】(为方便同学们理解。其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。在中国境内居住累计满183天的任一年度中有一次离境超过30天的。

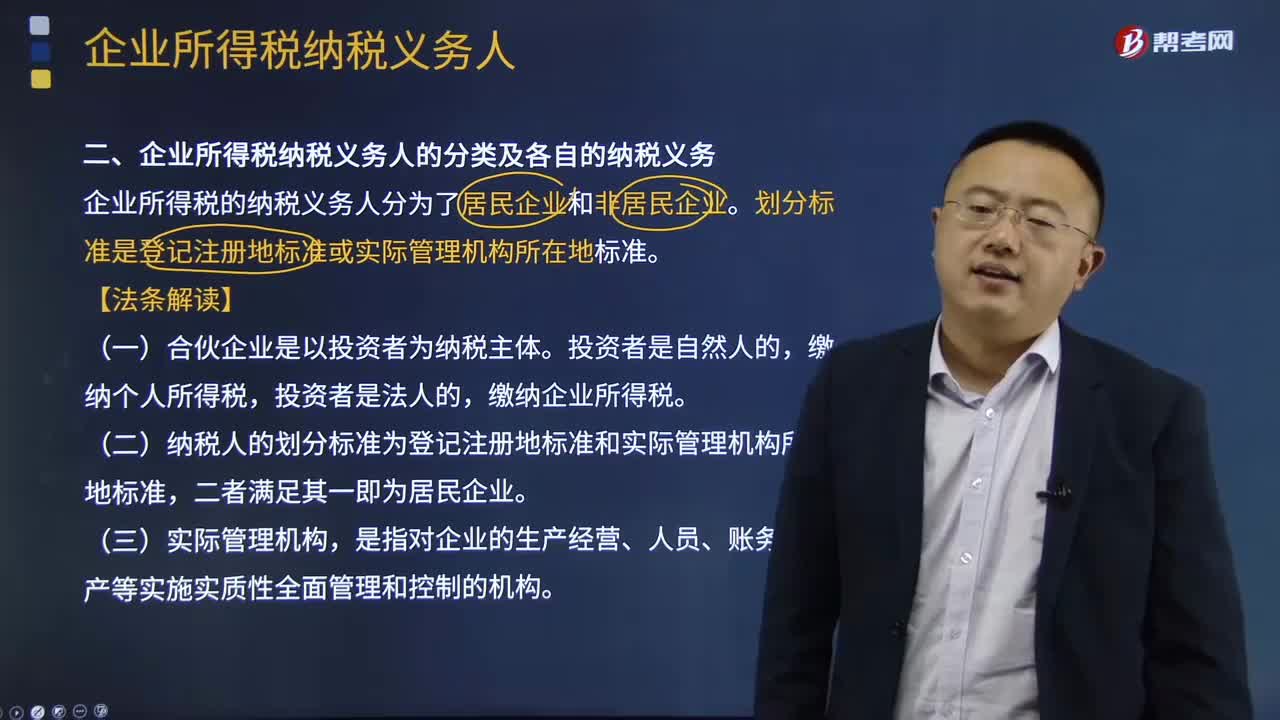

07:46

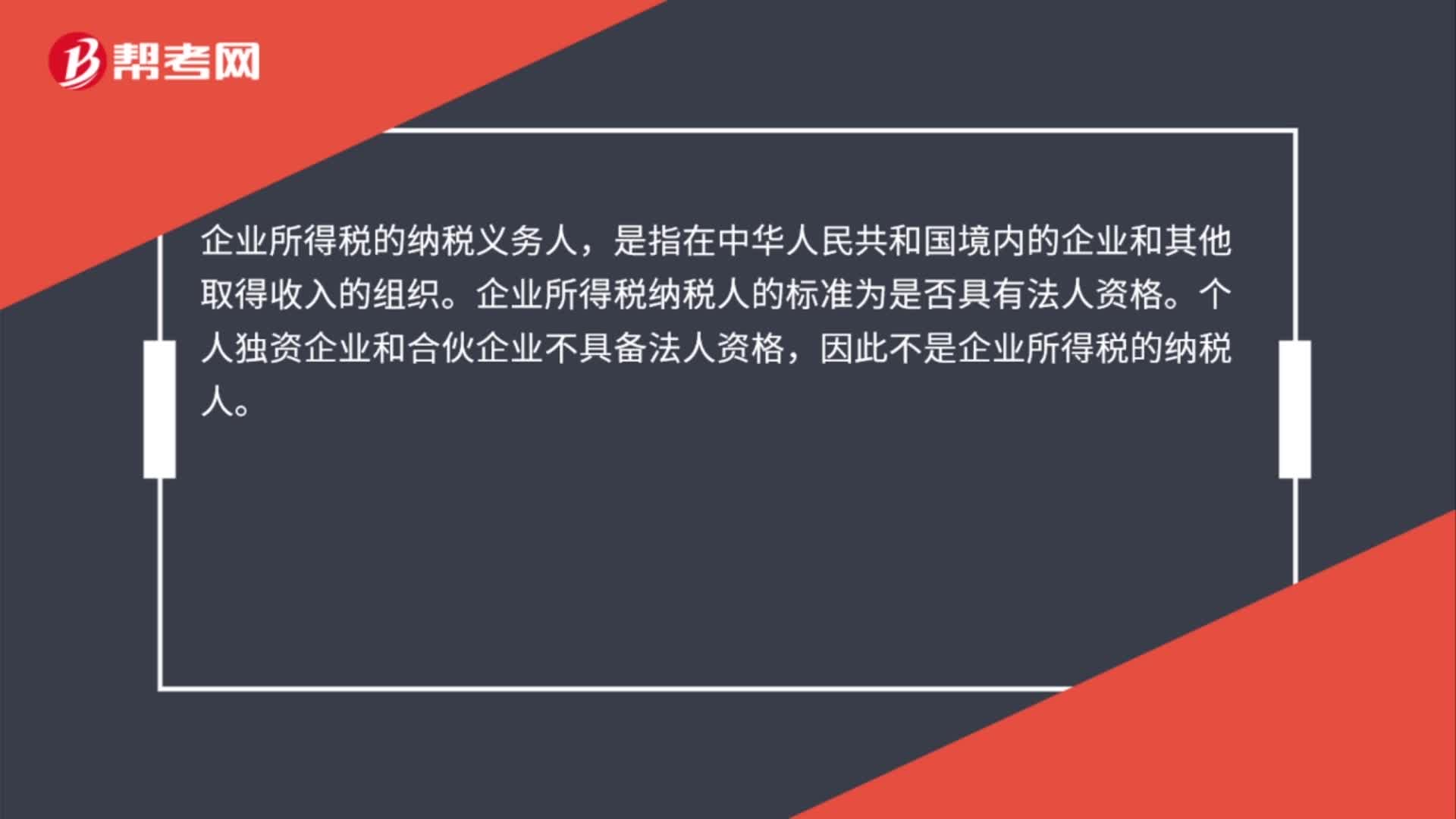

07:46企业所得税纳税义务人的分类及各自的纳税义务是什么?:企业所得税的纳税义务人可以分为居民企业和非居民企业。划分标准是登记注册地标准或实际管理机构所在地标准。(二)纳税人的划分标准为登记注册地标准和实际管理机构所在地标准。是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构,【解析】判断居民企业的标准是登记注册地标准、实际管理机构所在地标准,A.依法在外国成立但实际管理机构在中国境内的企业,B.在中国境内成立的外商独资企业。

06:43

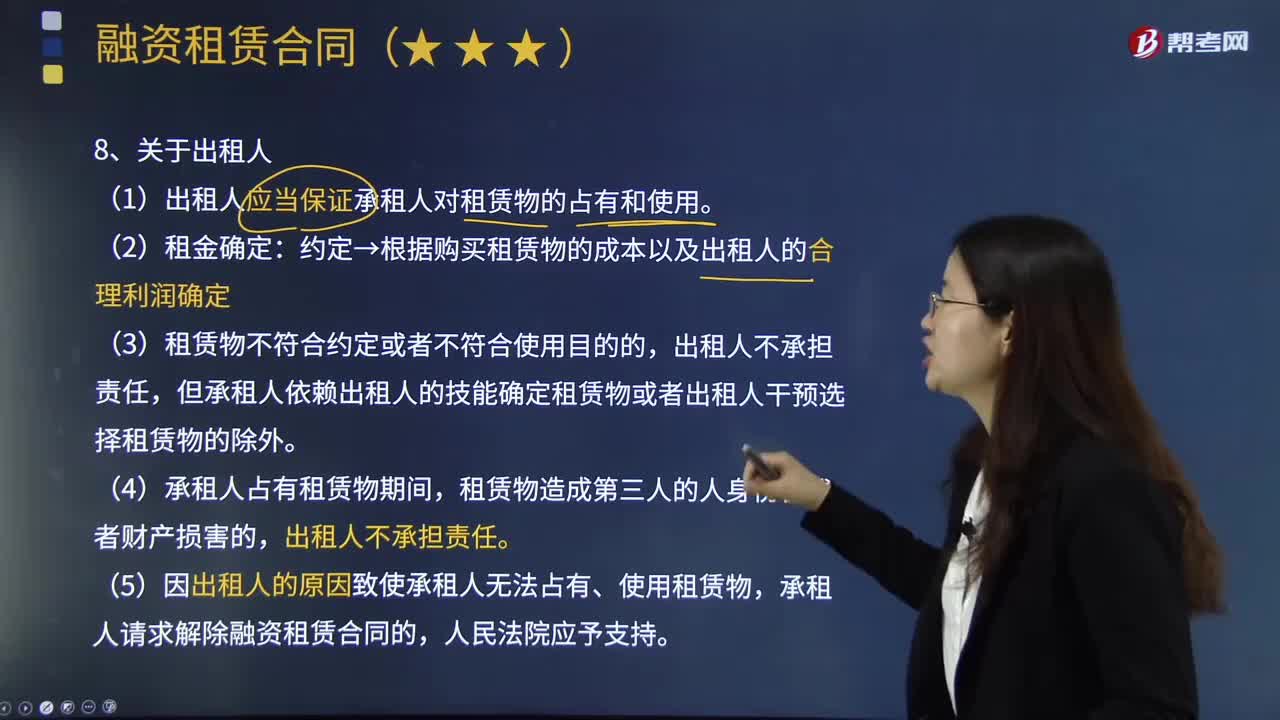

06:43出租人与承租人的义务是什么?:将租赁物交付承租人使用、收益的人,是指租赁合同中使用租赁财产并按约向对方支付租金的当事人。(1)出租人应当保证承租人对租赁物的占有和使用:约定→根据购买租赁物的成本以及出租人的合理利润确定,但承租人依赖出租人的技能确定租赁物或者出租人干预选择租赁物的除外,(5)因出租人的原因致使承租人无法占有、使用租赁物,承租人请求解除融资租赁合同的。(2)承租人应当按照约定支付租金;

04:17

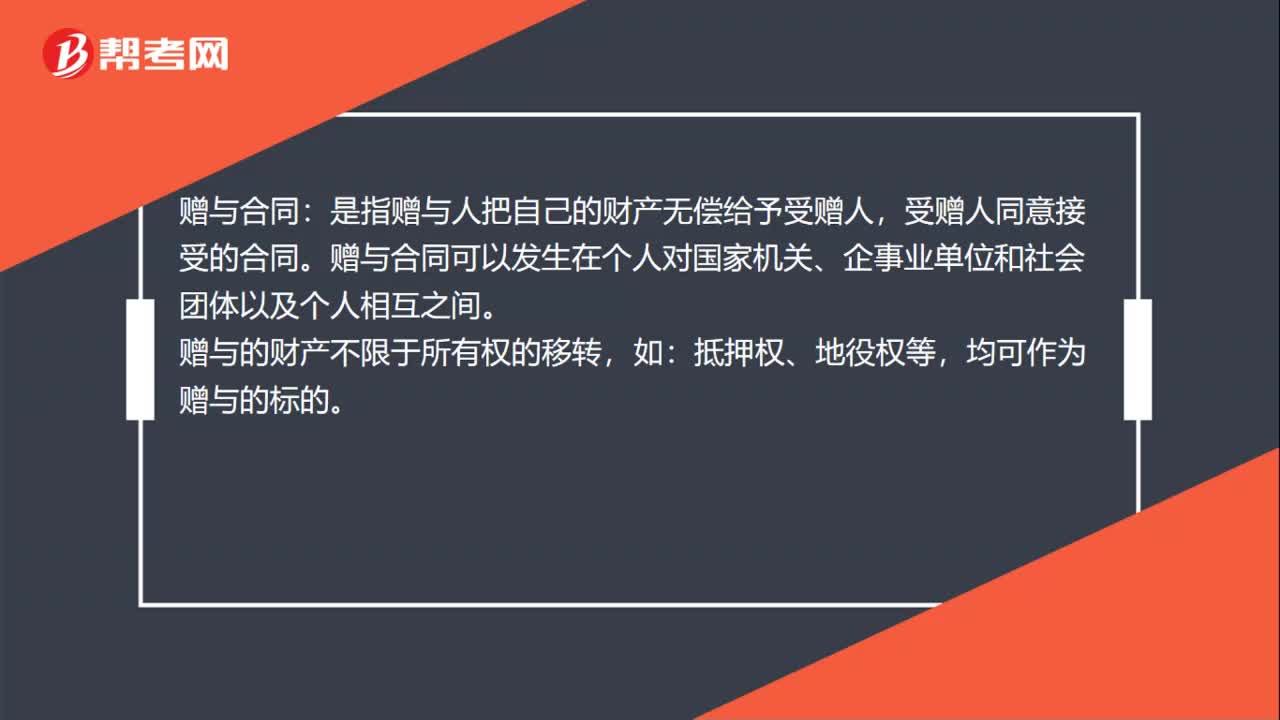

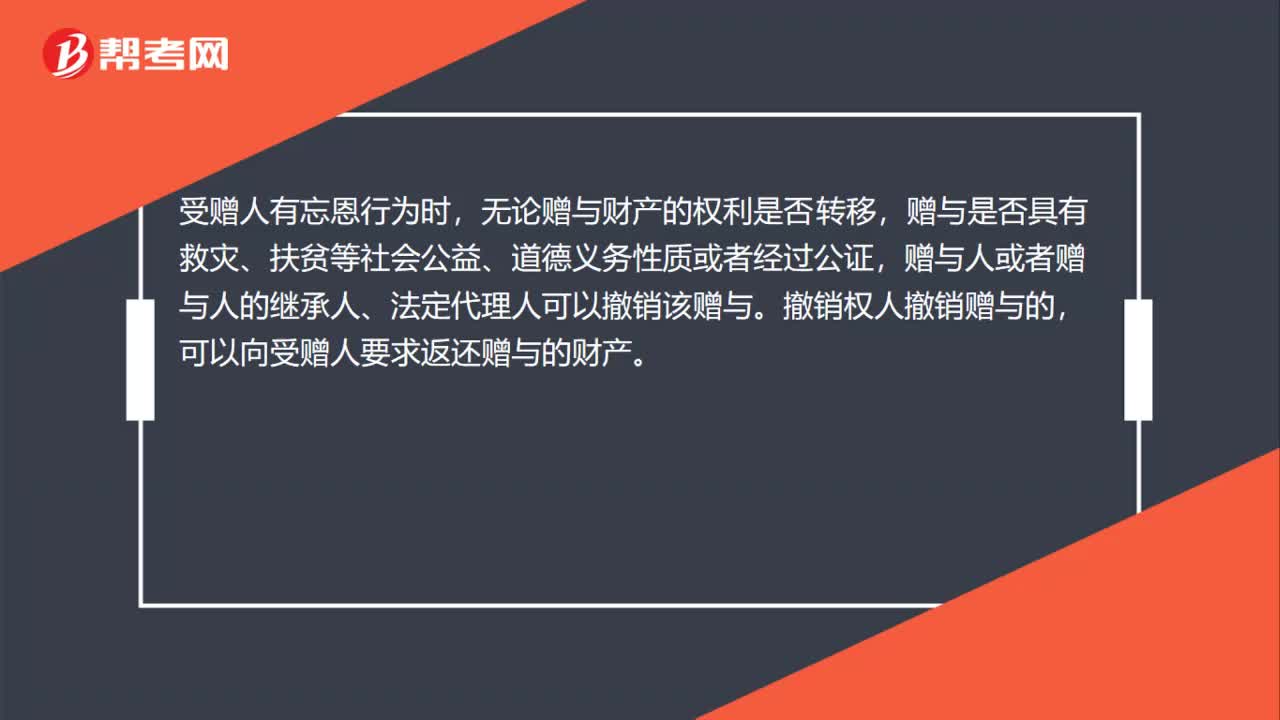

04:17赠与合同的性质是什么?:赠与人把自己的财产无偿地送给受赠人,受赠人同意接受的合同。赠与的财产不限于所有权的移转,但订立赠与合同属于双方法律行为。赠与合同须当事人双方意思表示一致才能成立,规定赠与合同在当事人双方意思表示一致时即告成立。除合同中双方约定附条件的义务外。原则上受赠人并不因赠与合同而承担义务,故为单务合同,致使赠与的财产毁损、灭失。赠与人应承担损害赔偿责任:赠与人不承担责任。③附义务的赠与。

01:19

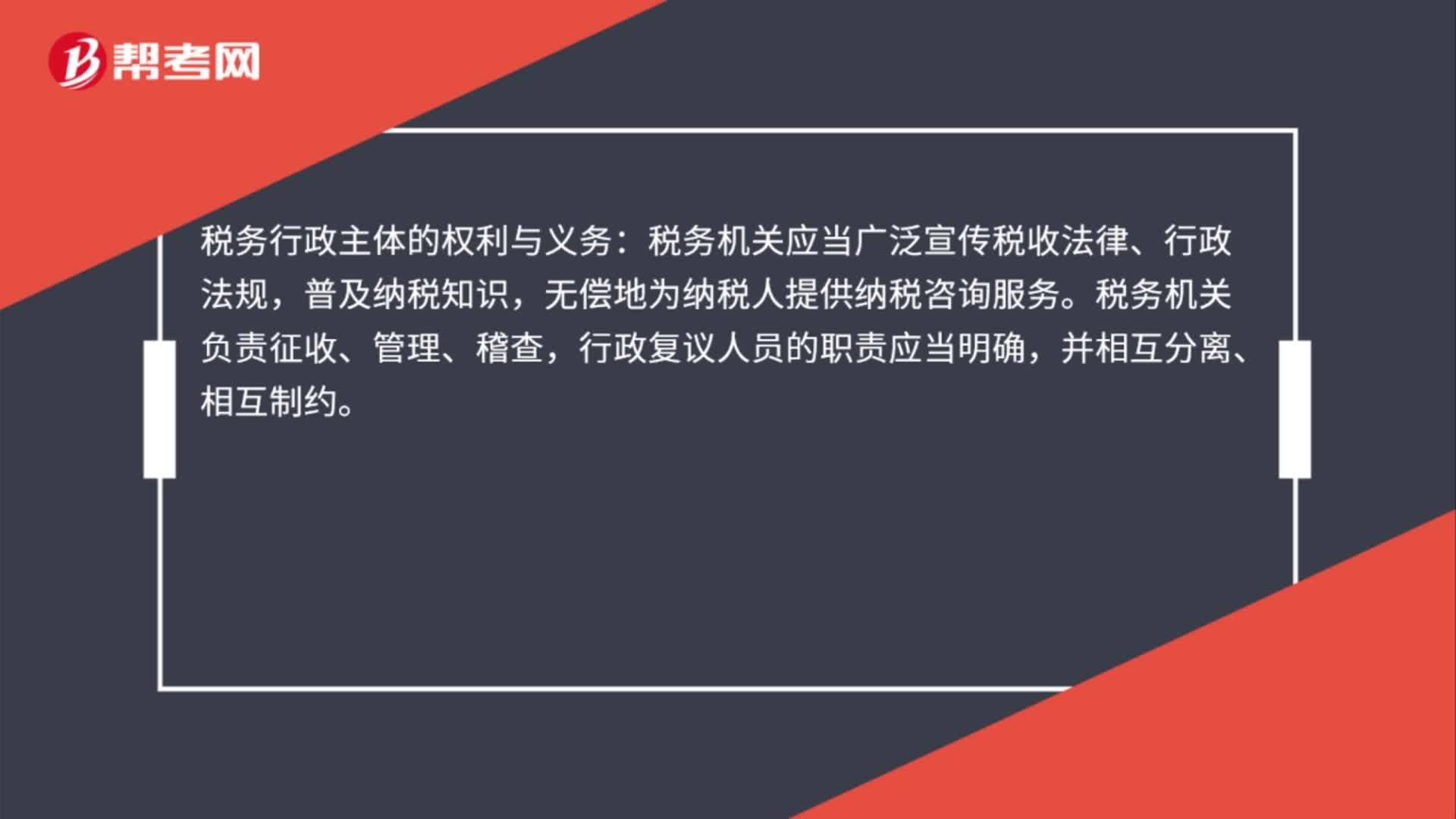

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日