下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:35

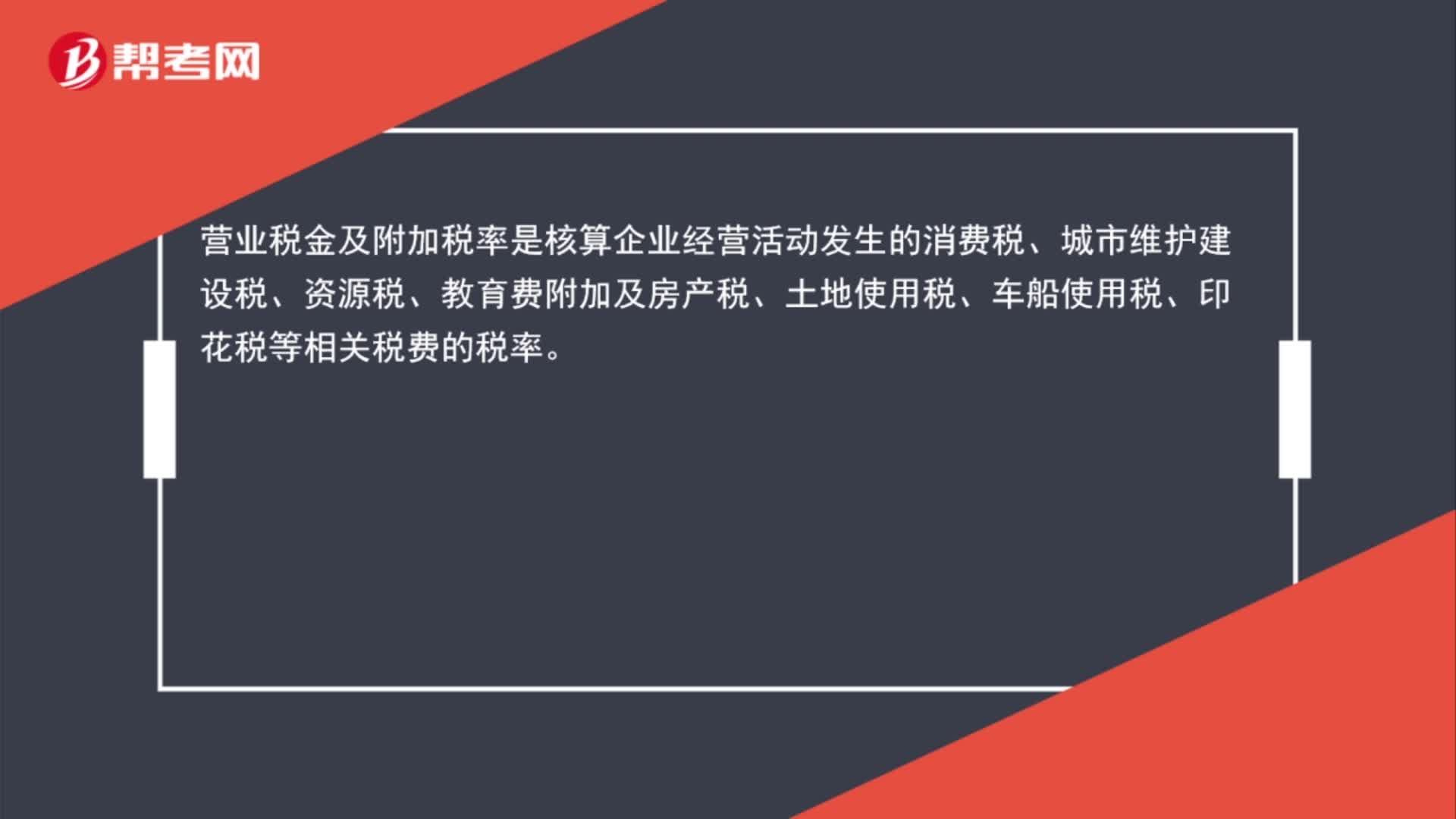

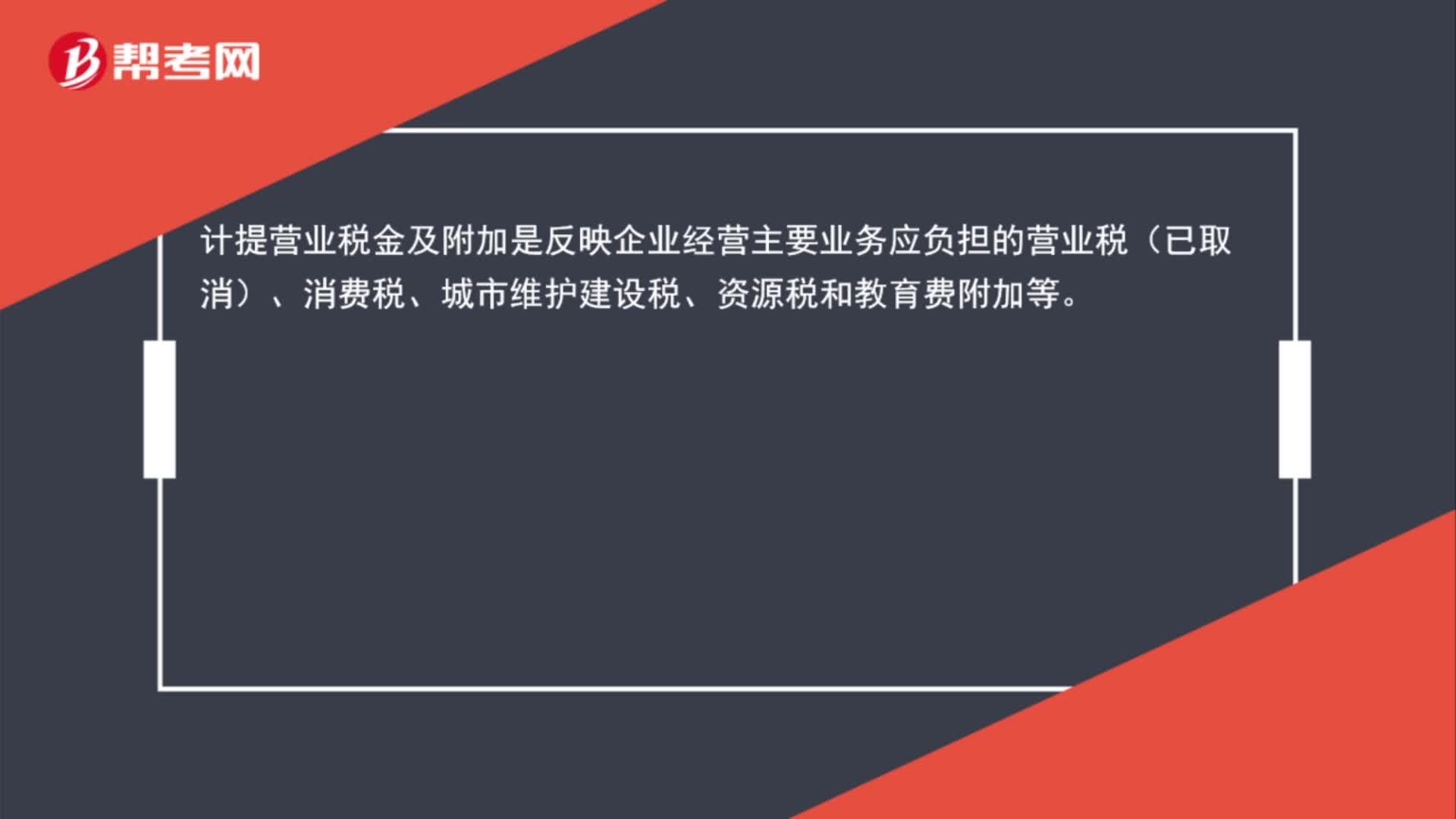

00:35计提营业税金及附加是什么?:计提营业税金及附加是反映企业经营主要业务应负担的营业税(已取消)、消费税、城市维护建设税、资源税和教育费附加等。

00:59

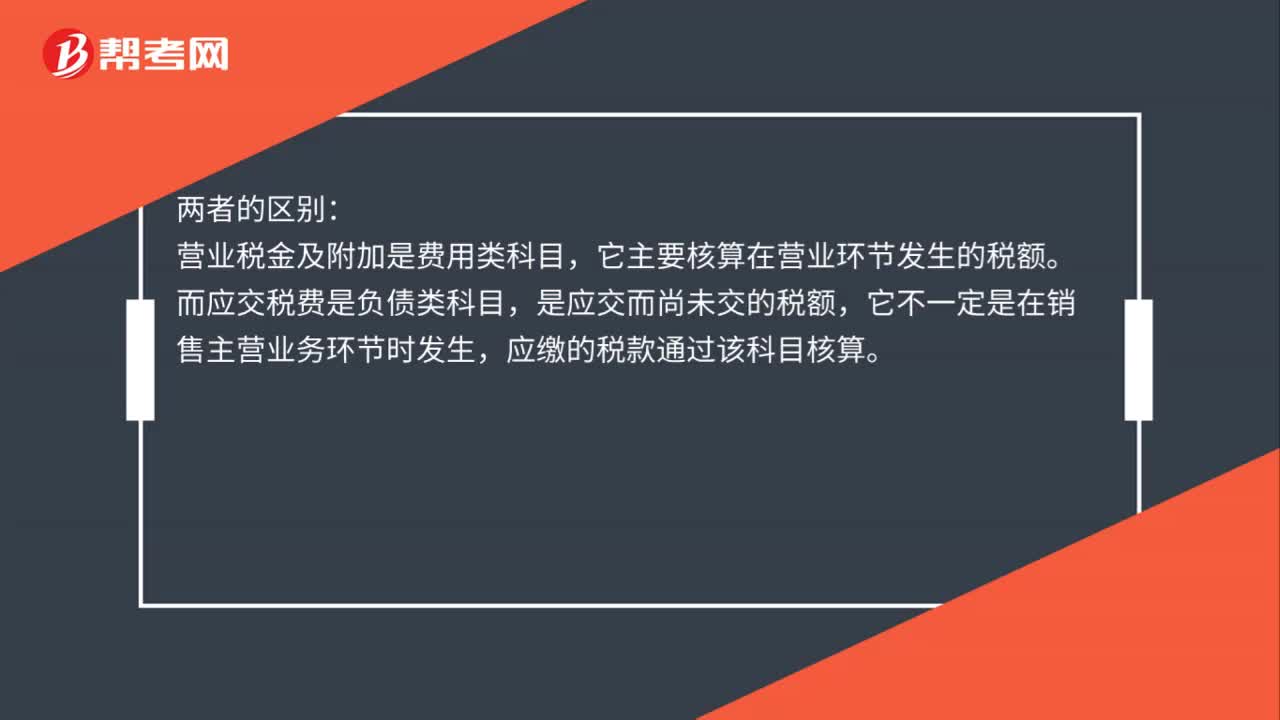

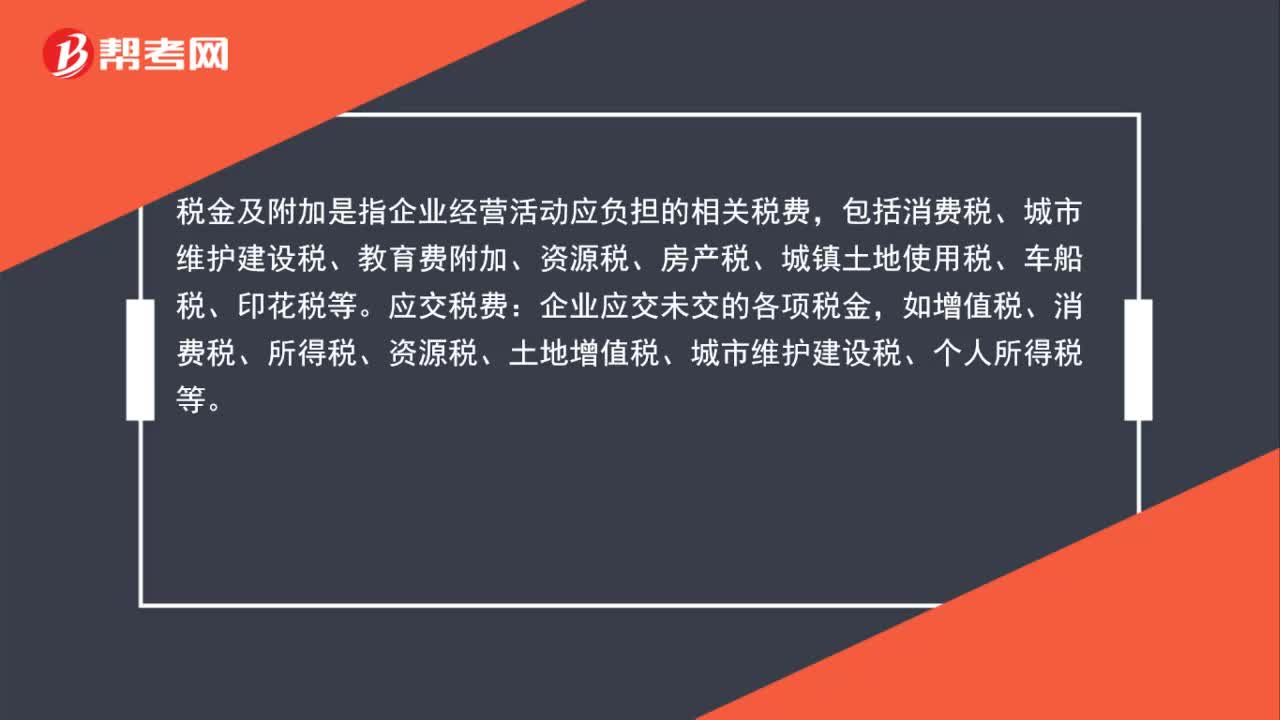

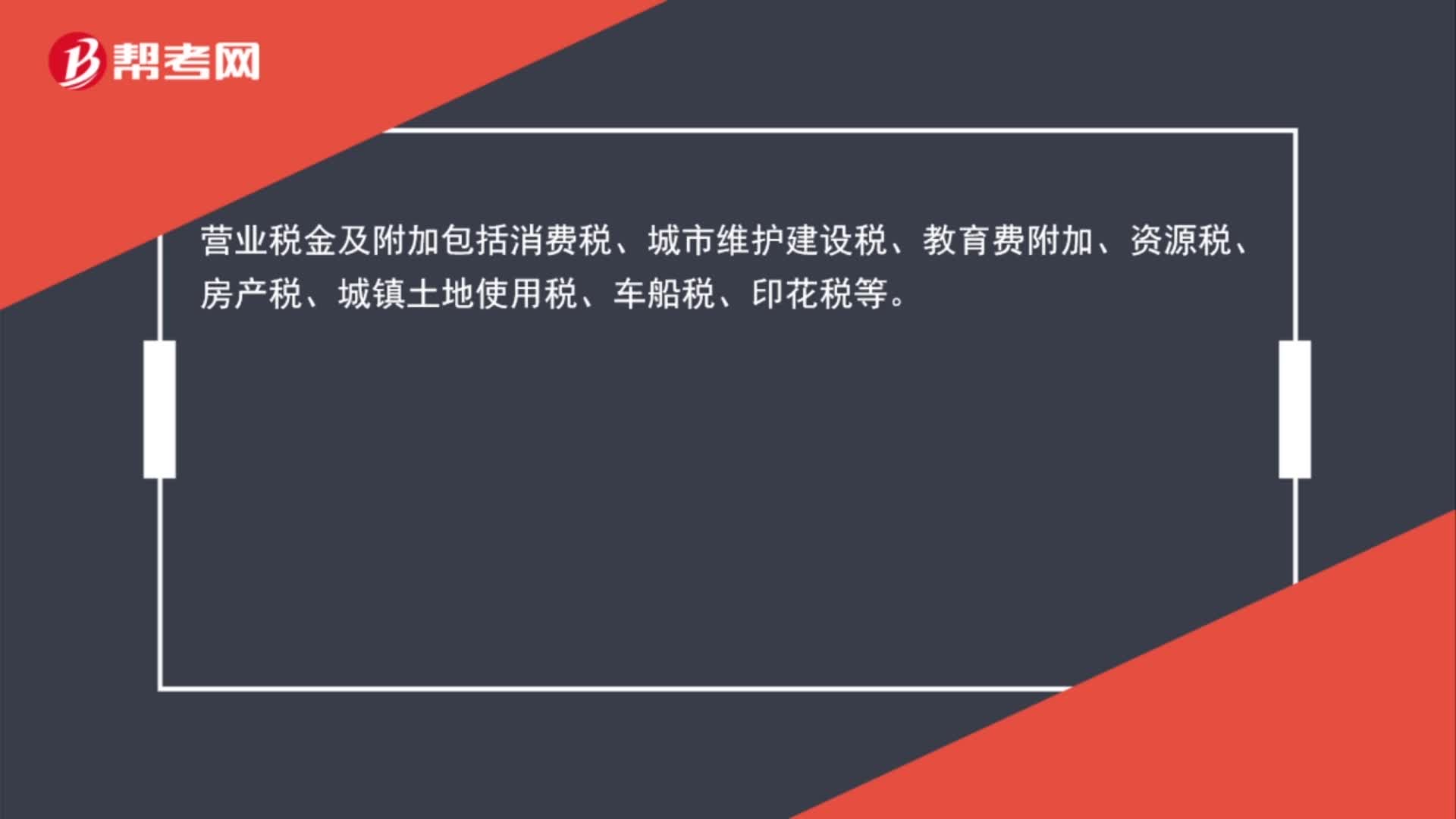

00:59应交税费与税金及附加是什么?:应交税费与税金及附加是什么?税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。应交税费:企业应交未交的各项税金,如增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、个人所得税等。

00:18

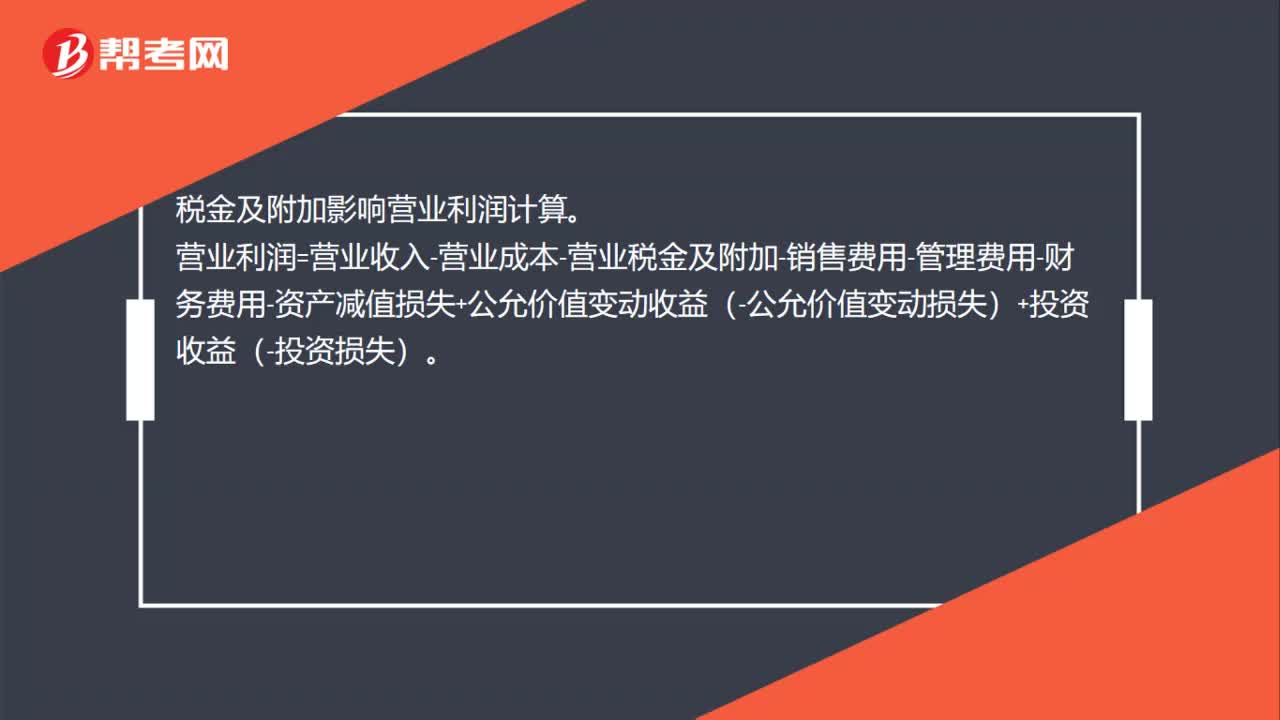

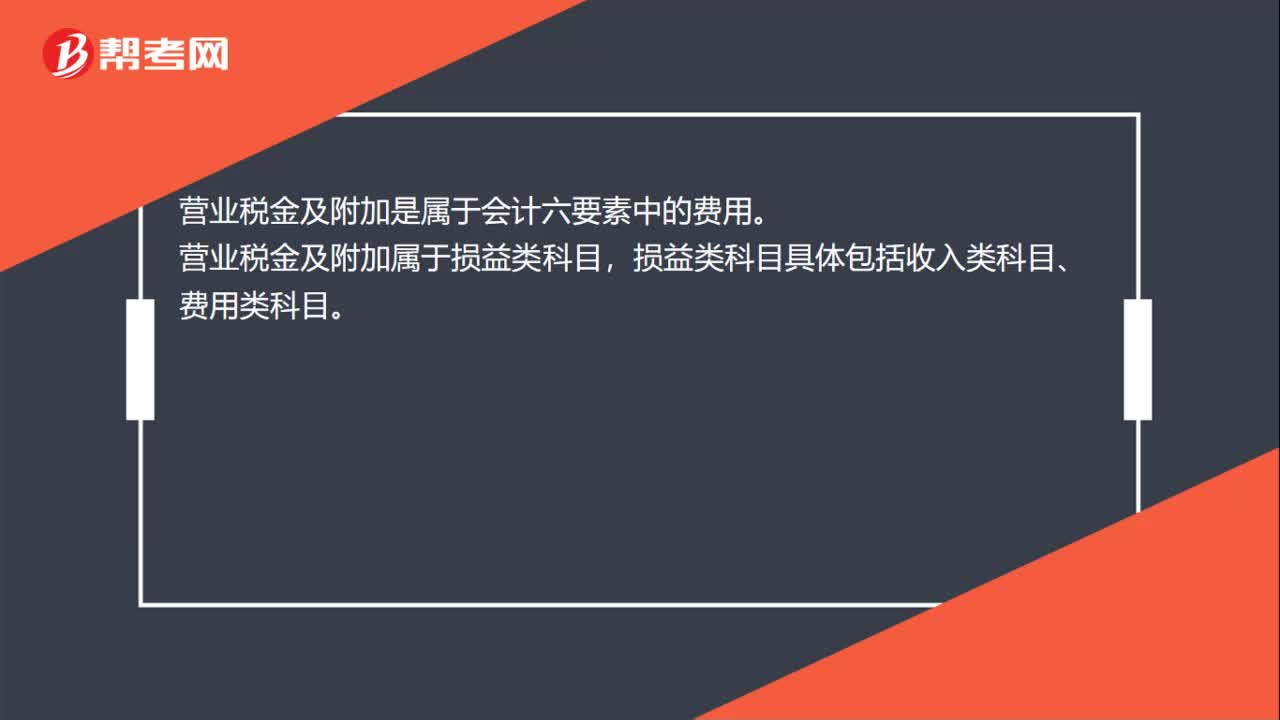

00:18税金及附加属于费用吗?:税金及附加属于费用吗?营业税金及附加是属于会计六要素中的费用。营业税金及附加属于损益类科目,损益类科目具体包括收入类科目、费用类科目。

00:50

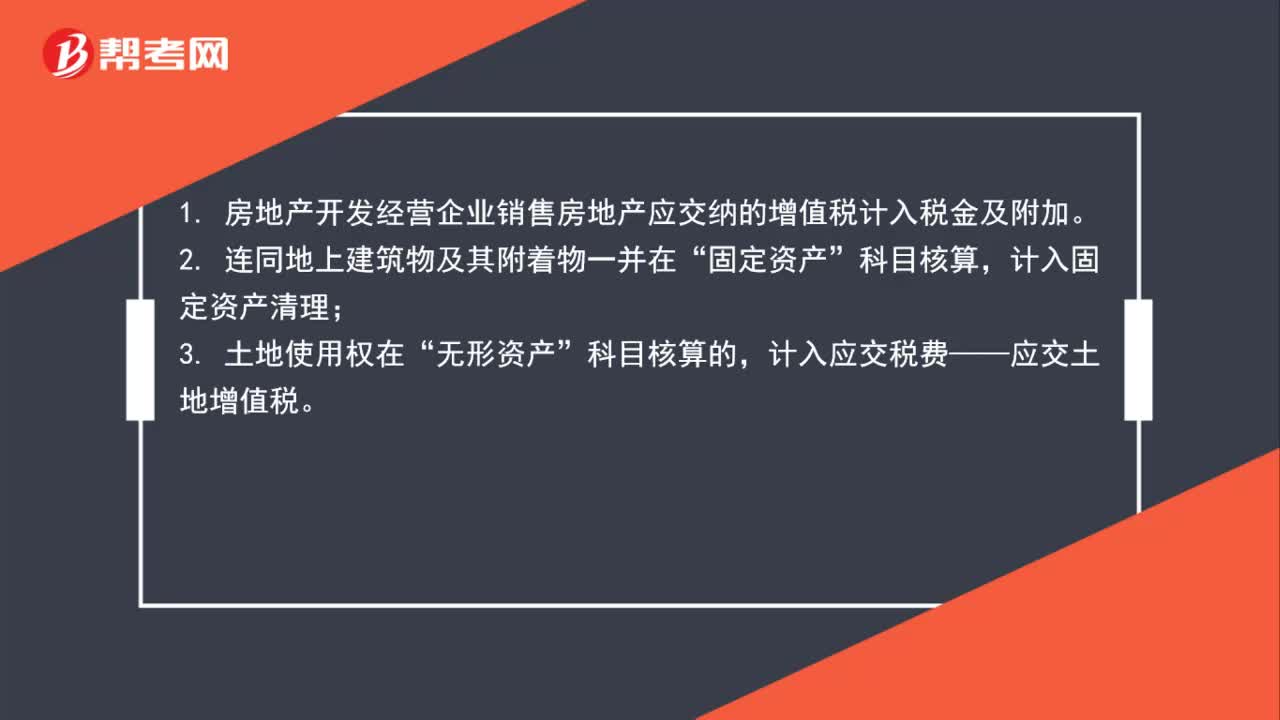

00:50土地增值税是否都计入税金及附加其他情况应计入什么科目?:土地增值税是否都计入税金及附加其他情况应计入什么科目?1. 房地产开发经营企业销售房地产应交纳的增值税计入税金及附加。2. 连同地上建筑物及其附着物一并在“固定资产”计入固定资产清理;3. 土地使用权在“无形资产”科目核算的,计入应交税费——应交土地增值税。

00:56

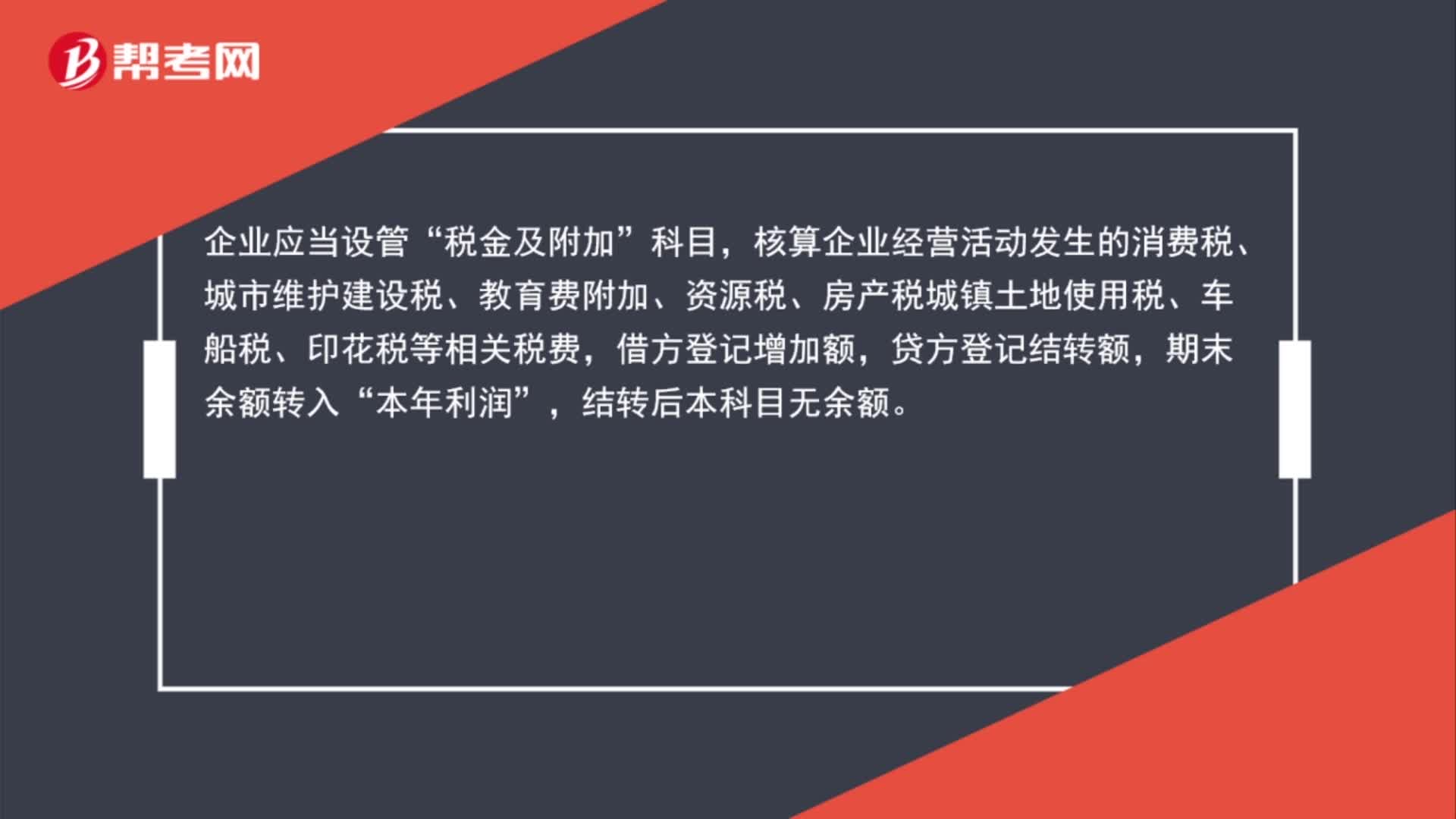

00:56税金及附加增加记哪方?:税金及附加增加记哪方?企业应当设管“税金及附加”科目,核算企业经营活动发生的消费税、城市维护建设税、教育费附加、资源税、房产税城镇土地使用税、车船税、印花税等相关税费,借方登记增加额,贷方登记结转额,期末余额转入“本年利润”结转后本科目无余额。

00:46

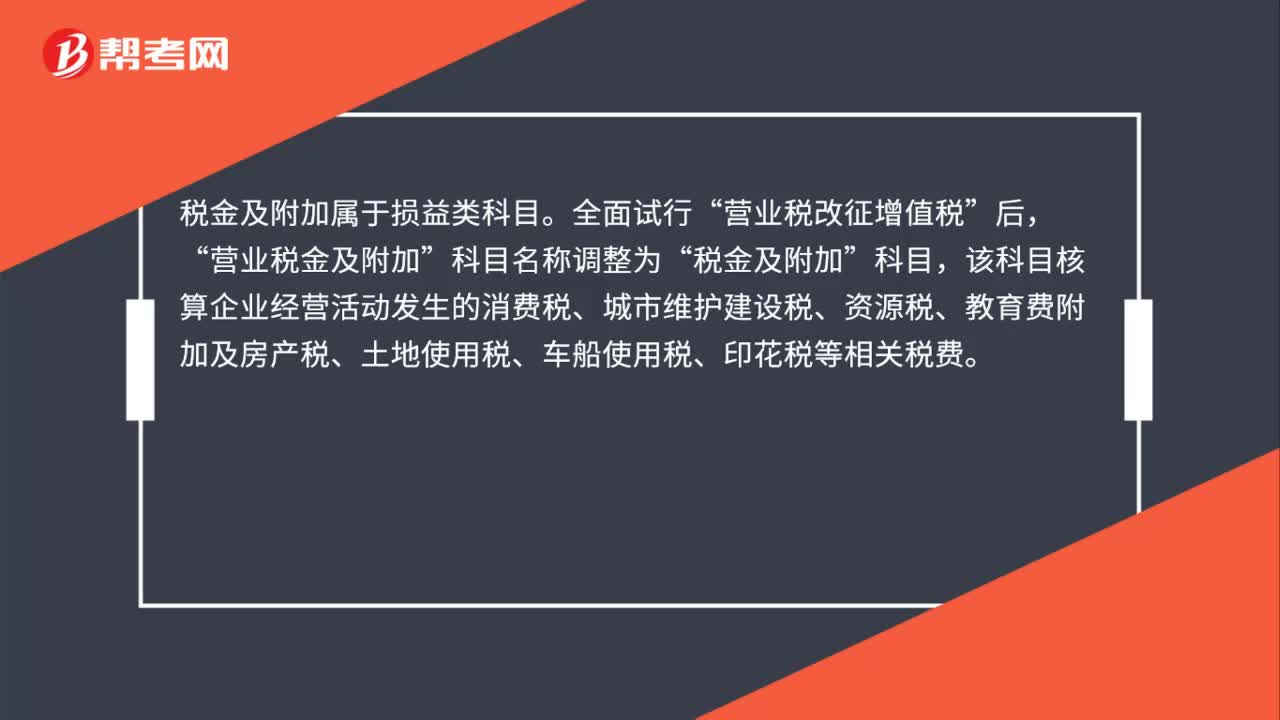

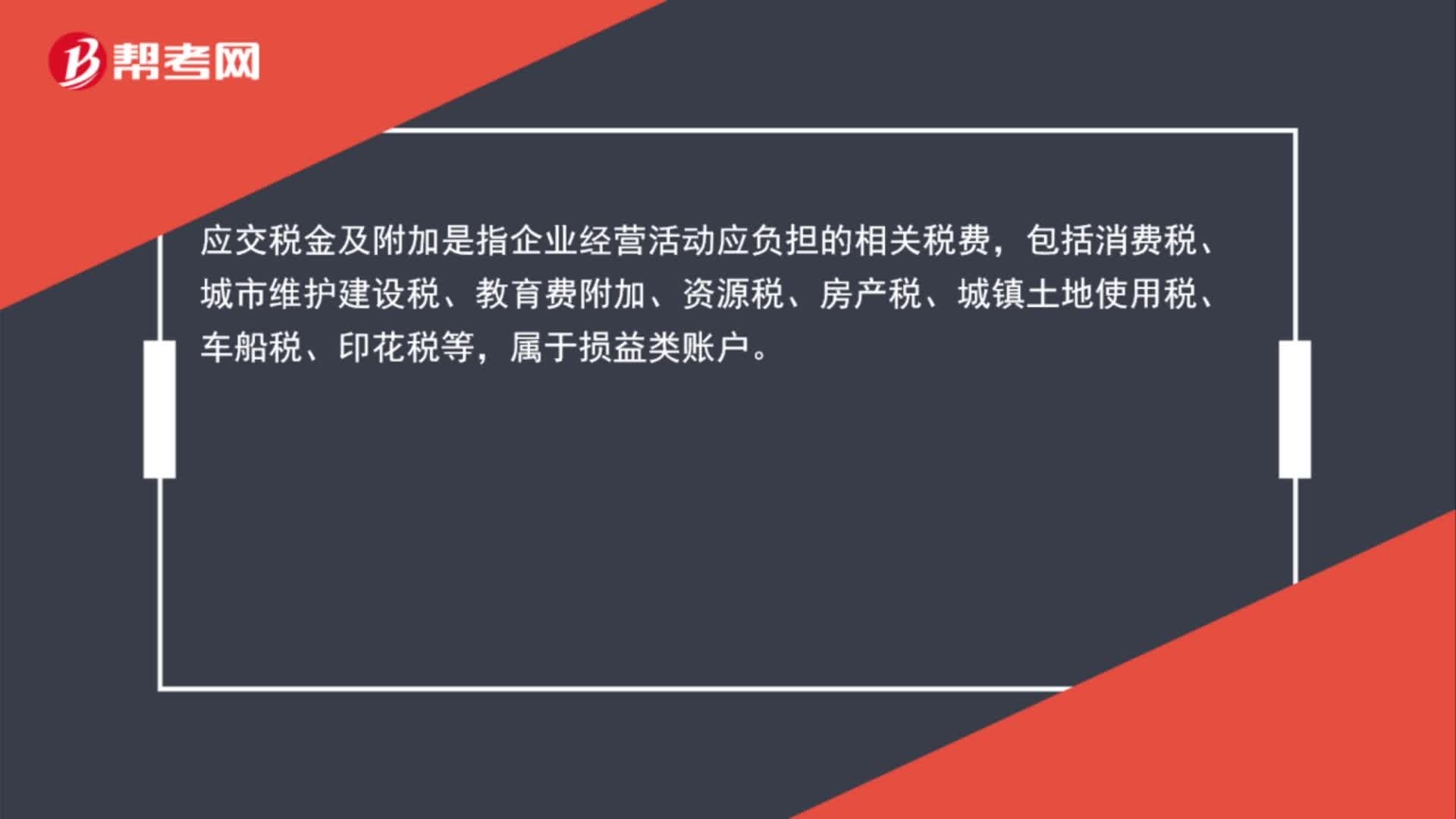

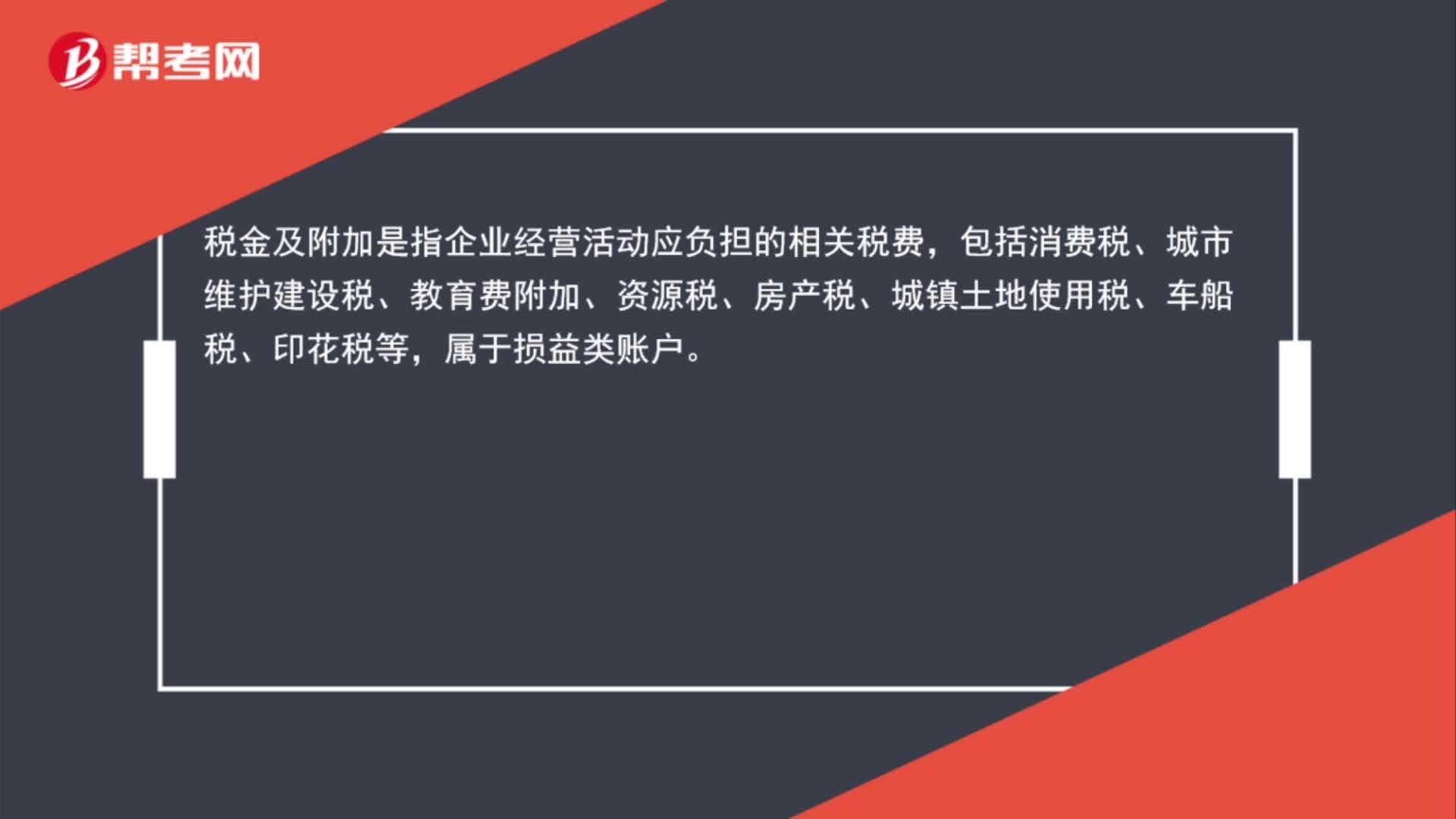

00:46税金及附加是什么账户?:税金及附加是什么账户?税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等,属于损益类账户。

01:24

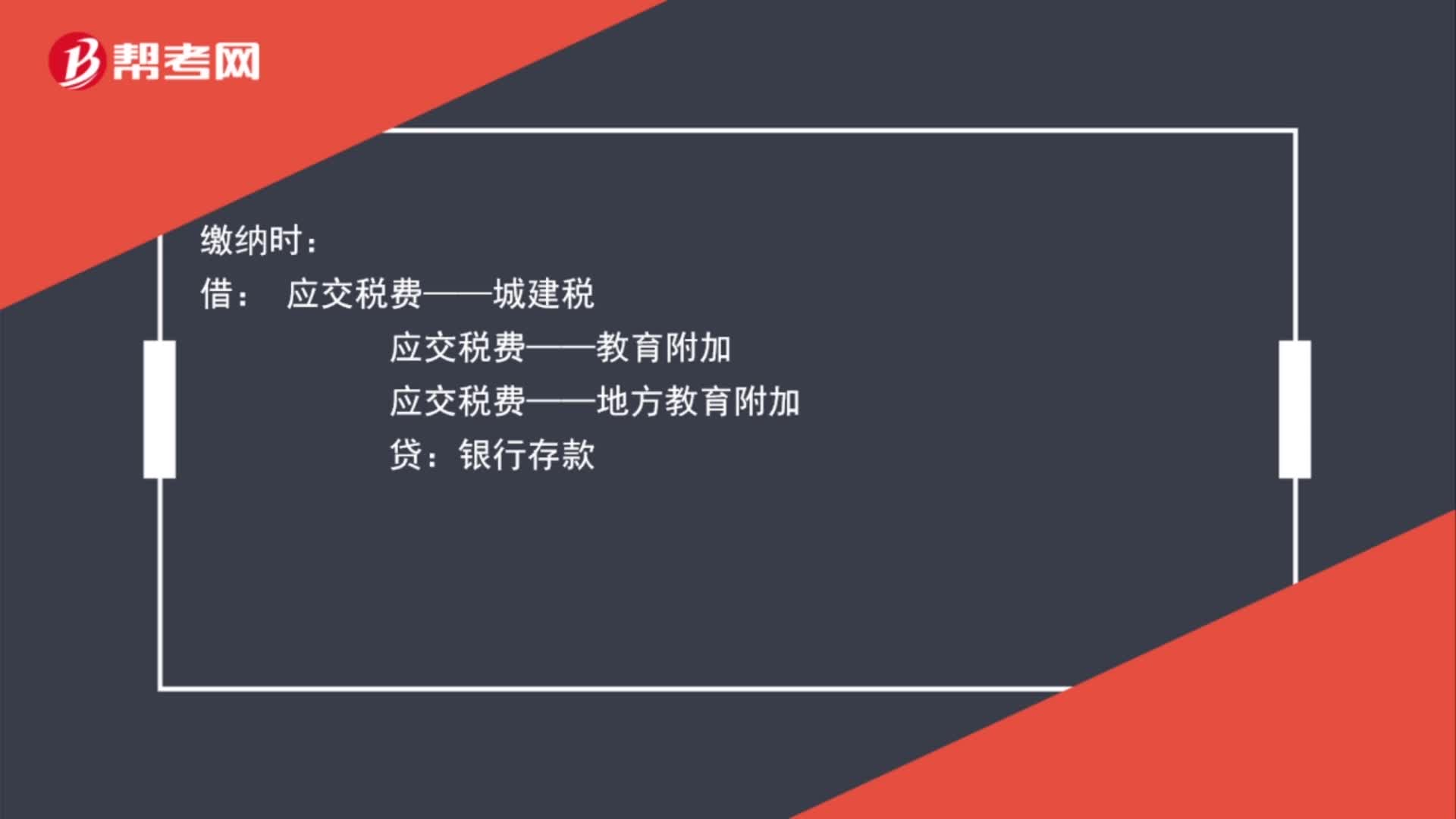

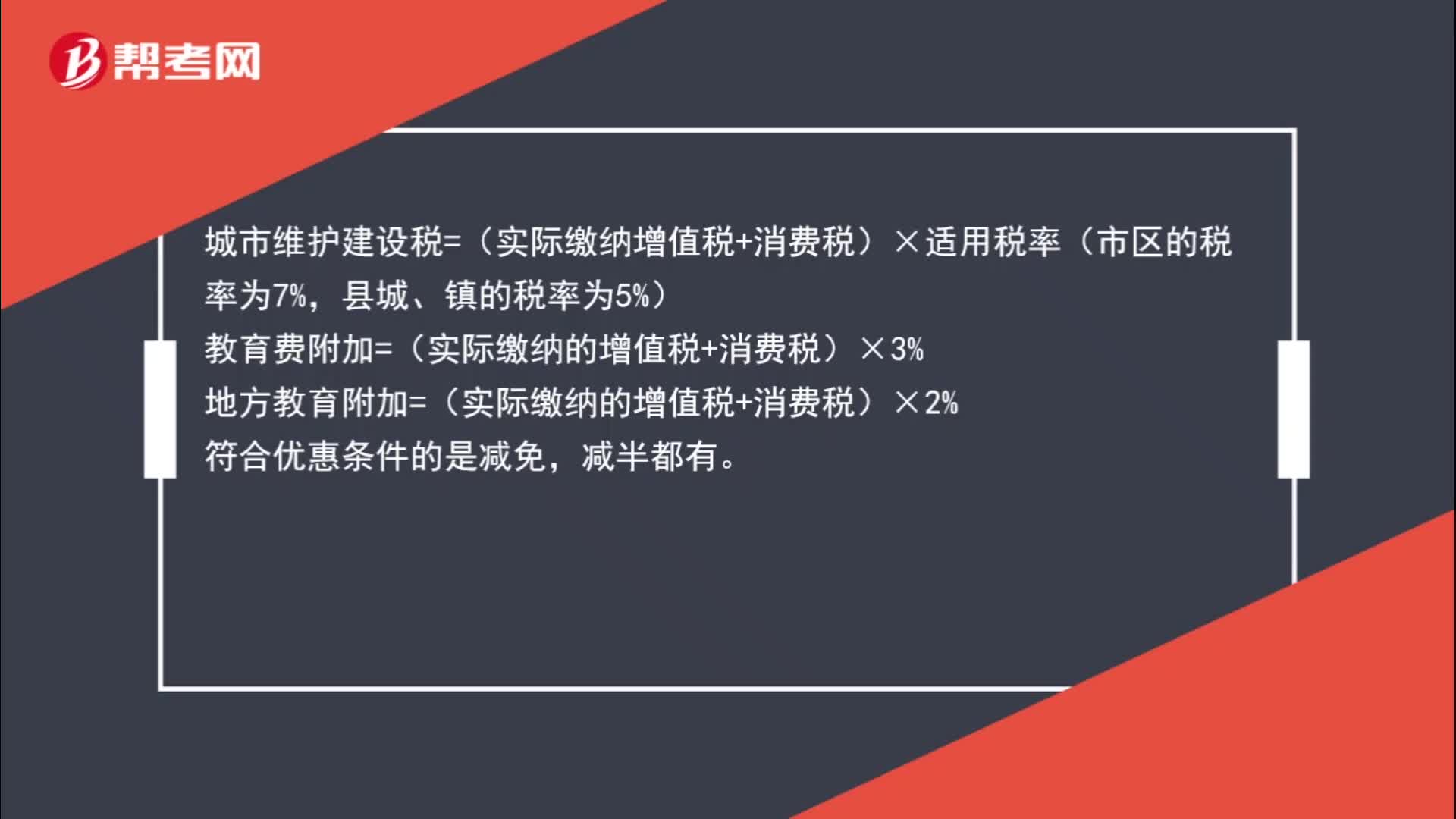

01:24税金及附加如何计算?:税金及附加如何计算?城市维护建设税=(实际缴纳增值税+消费税)×适用税率(市区的税率为7%,县城、镇的税率为5%),教育费附加=(实际缴纳的增值税+消费税)×3%。地方教育附加=(实际缴纳的增值税+消费税)×2%符合优惠条件的是减免减半都有

00:25

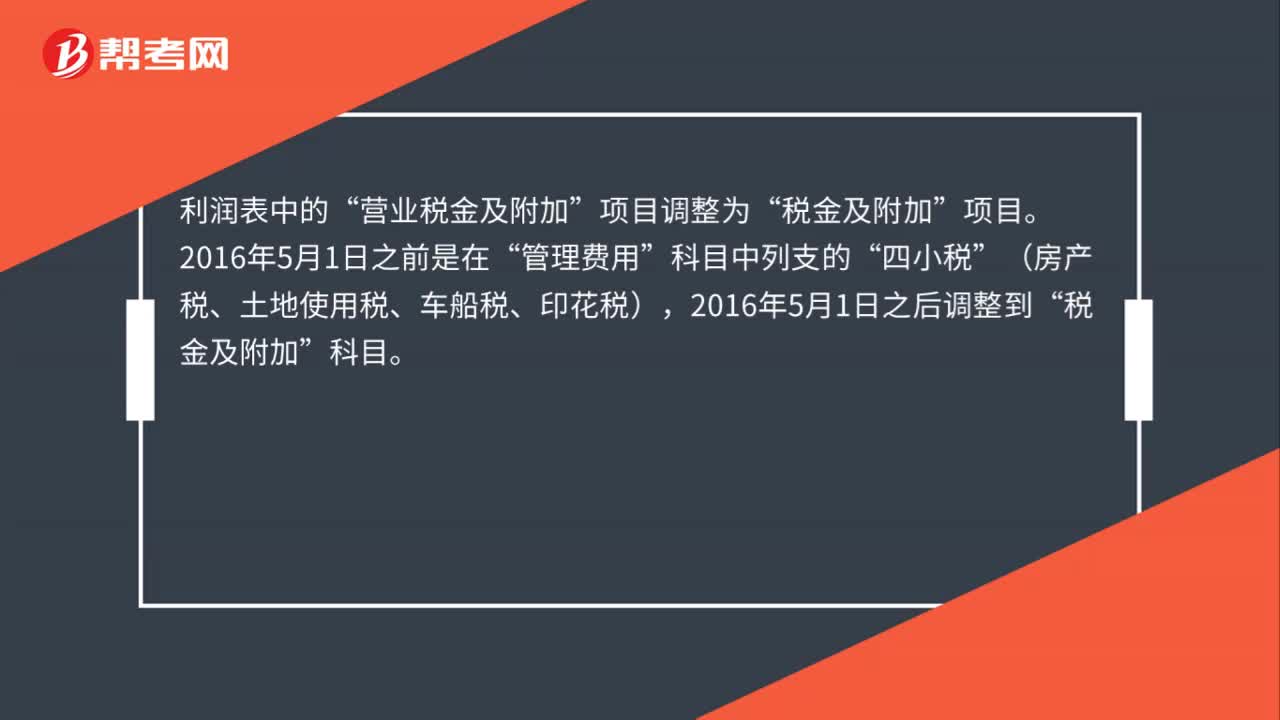

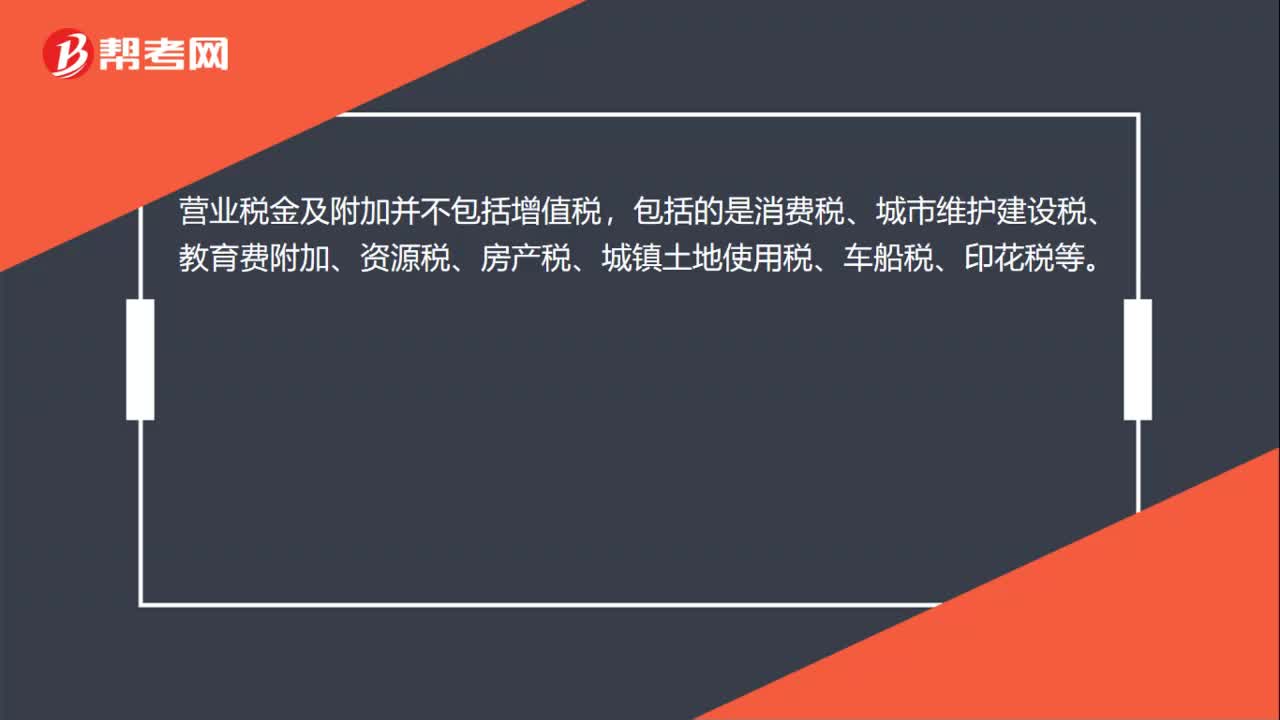

00:25营业税金及附加包括增值税吗?:营业税金及附加包括增值税吗?营业税金及附加并不包括增值税,包括的是消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。

09:42

09:42税金及附加的含义是什么?其会计科目应如何设置?:税金及附加是指企业经营活动应负担的相关税费,应交税费——应交消费税:——应交房产税。——应交车船税,(二)缴纳不需要预计应交数的税金。与城建税、教育费附加有关的会计分录如下,——应交教育费附加 18 000,(1)计算应交房产税额16 800元[2 000 000×(1-30%)×1.2%],应交税费——应交房产税 16 800”应交税费——应交房产税16 800“

00:45

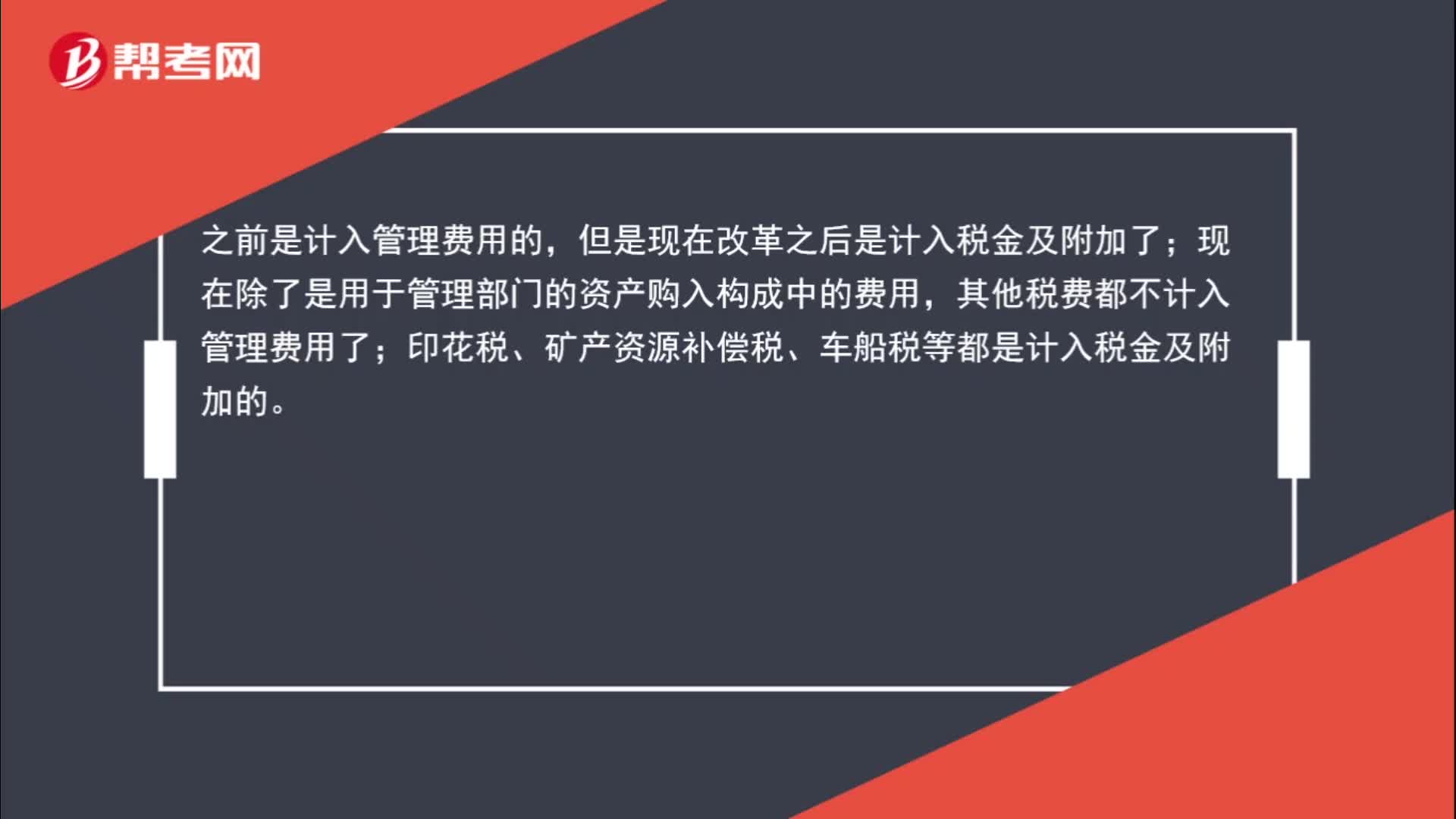

00:45印花税是计入税金及附加还是管理费用?:印花税是计入税金及附加还是管理费用?之前是计入管理费用的,但是现在改革之后是计入税金及附加了;现在除了是用于管理部门的资产购入构成中的费用,其他税费都不计入管理费用了;印花税、矿产资源补偿税、车船税等都是计入税金及附加的。

01:03

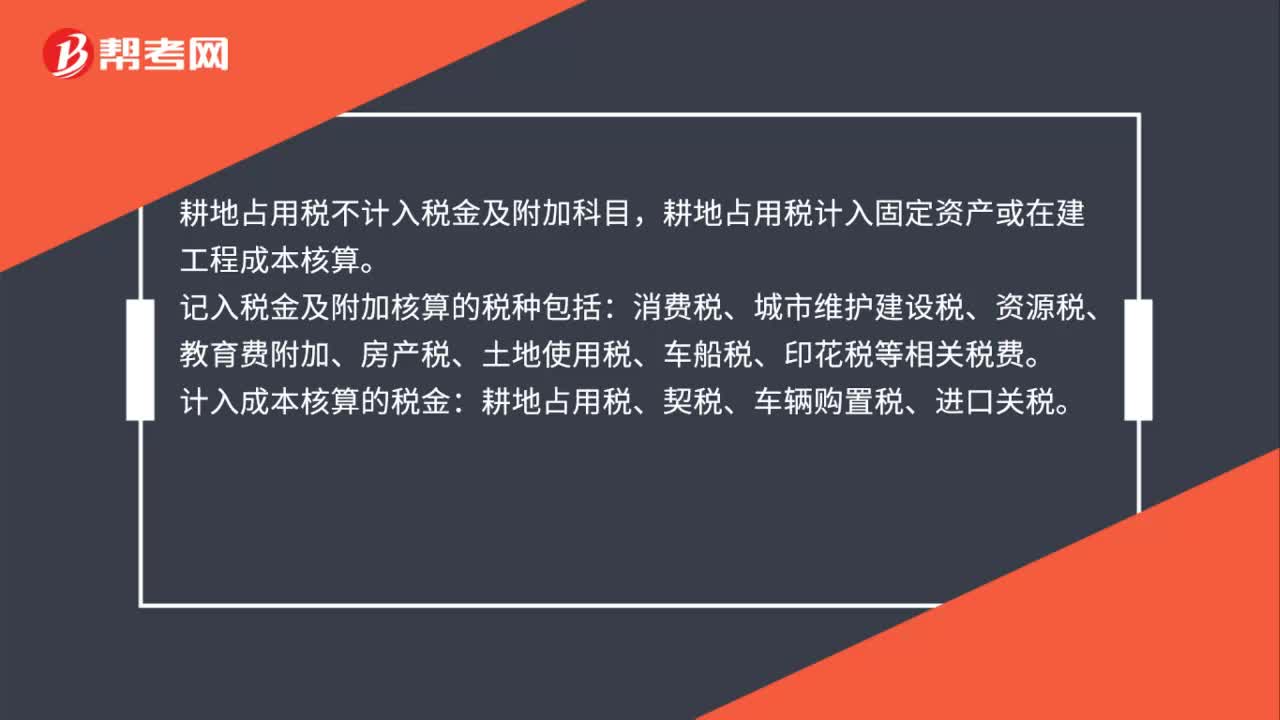

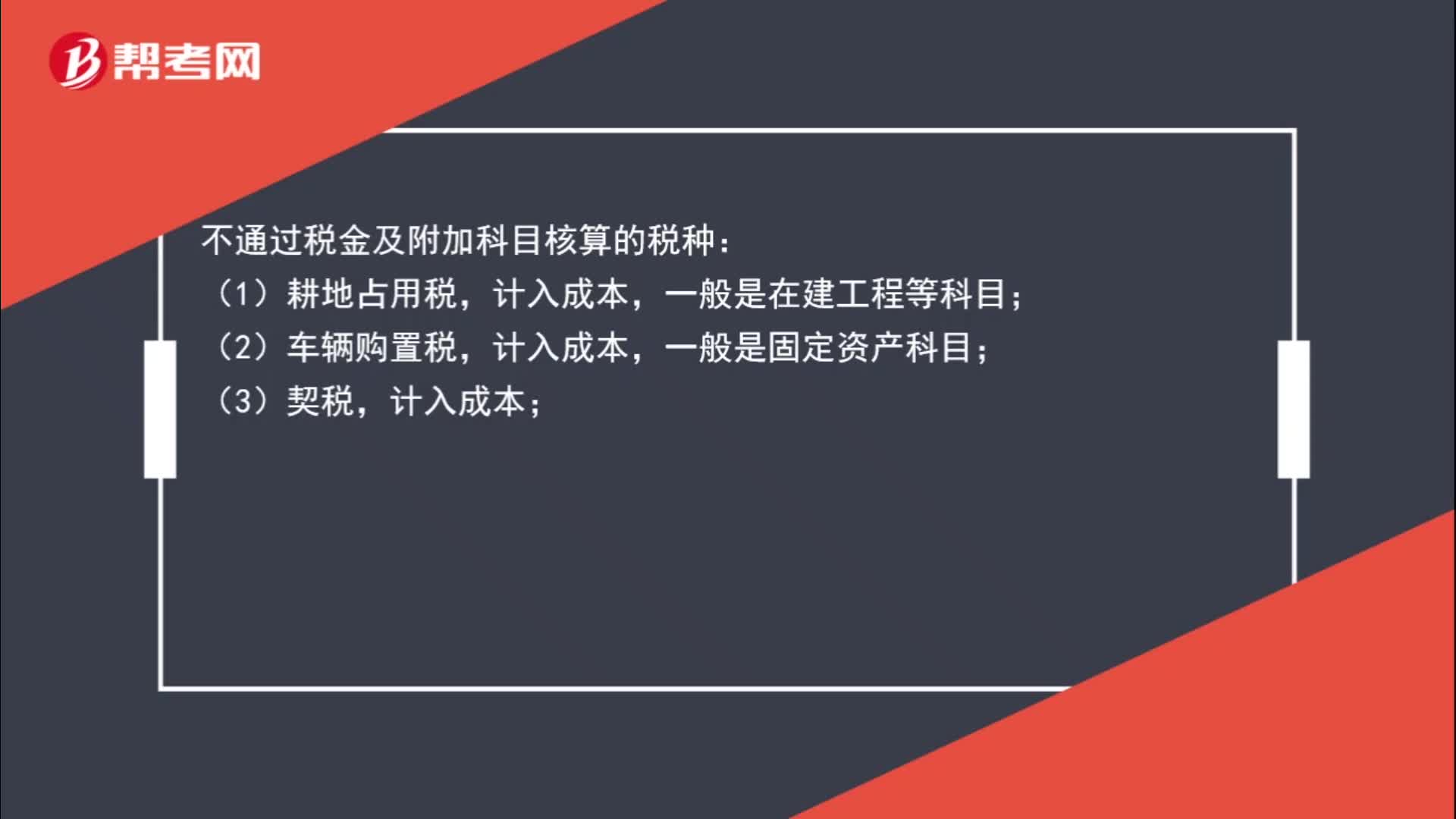

01:03不通过税金及附加科目核算的税种有哪些?:不通过税金及附加科目核算的税种:(1)耕地占用税,一般是在建工程等科目;(2)车辆购置税,计入成本,一般是固定资产科目;(3)契税,计入成本;(4)增值税(可抵扣部分);(5)企业所得税;(6)个人所得税,一般通过应付职工薪酬核算。

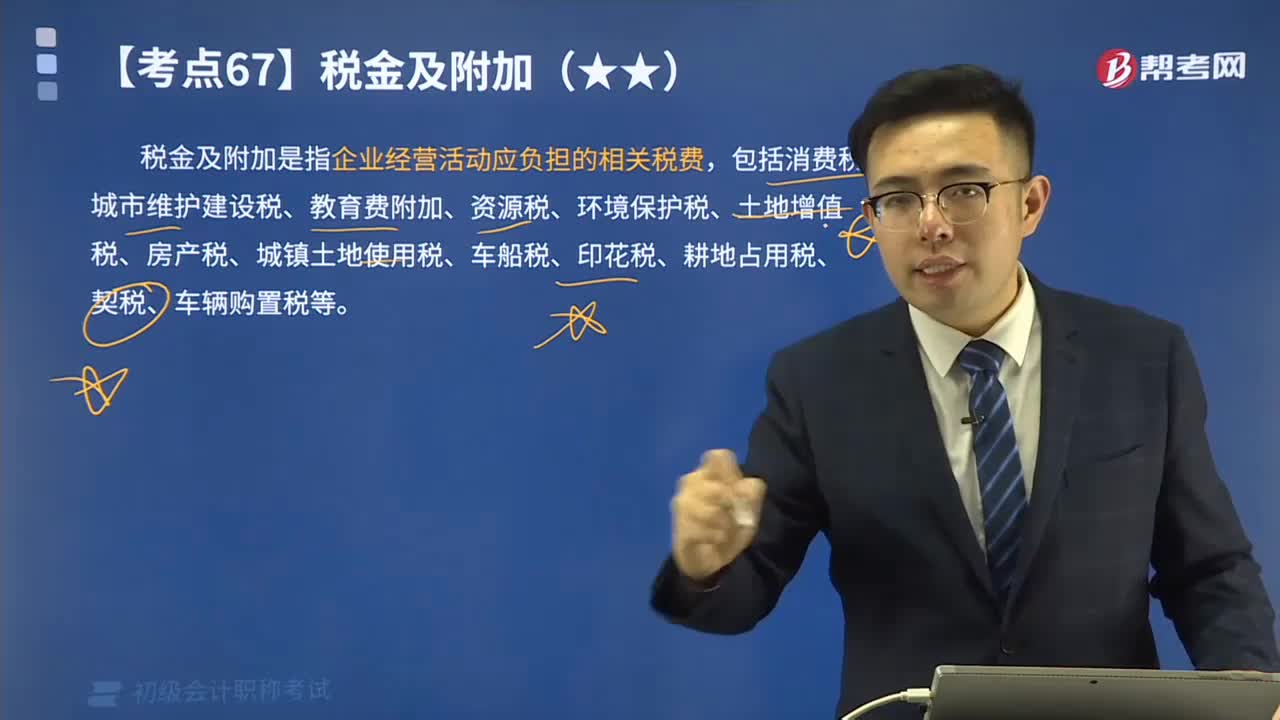

09:42

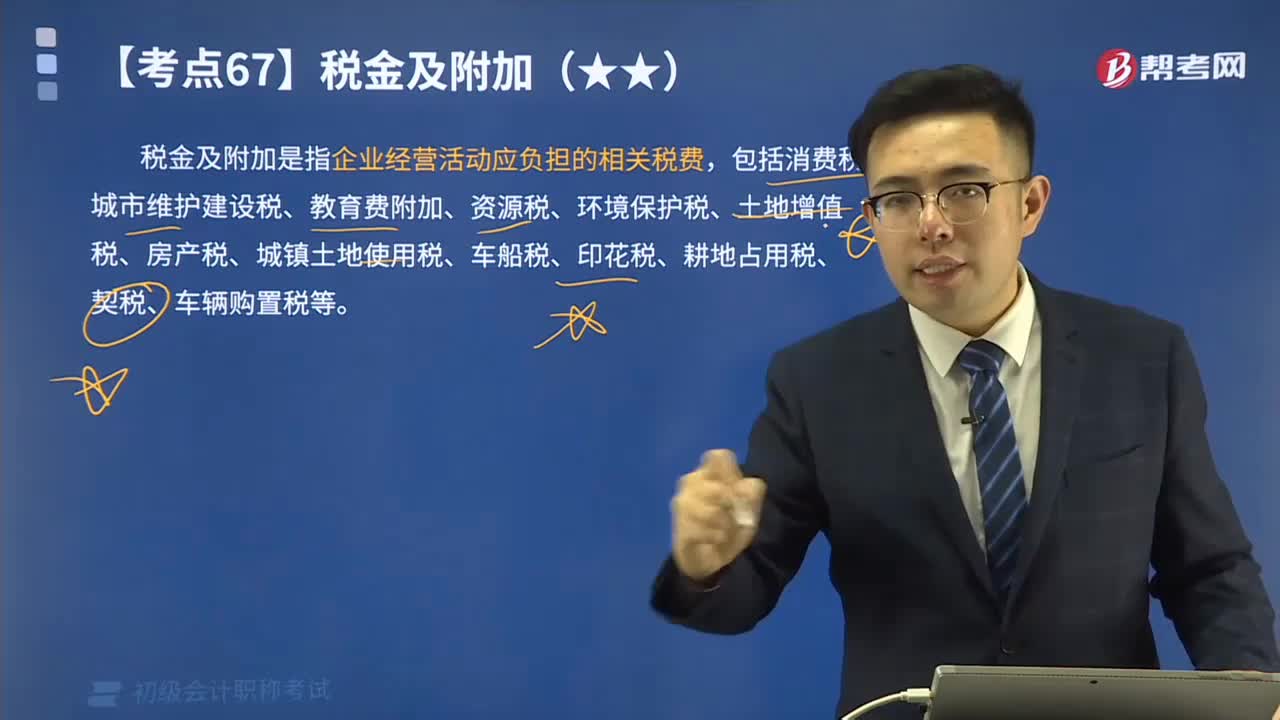

09:42带你秒懂什么是税金及附加?:税金及附加是指企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、环境保护税、土地增值税、房产税、城镇土地使用税、车船税、印花税、耕地占用税、契税、车辆购置税等。应交税费——应交消费税:——应交资源税,——应交房产税。——应交车船税,二、缴纳不需要预计应交数的税金。与城建税、教育费附加有关的会计分录如下:——应交教育费附加 18 000”

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日