下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:47

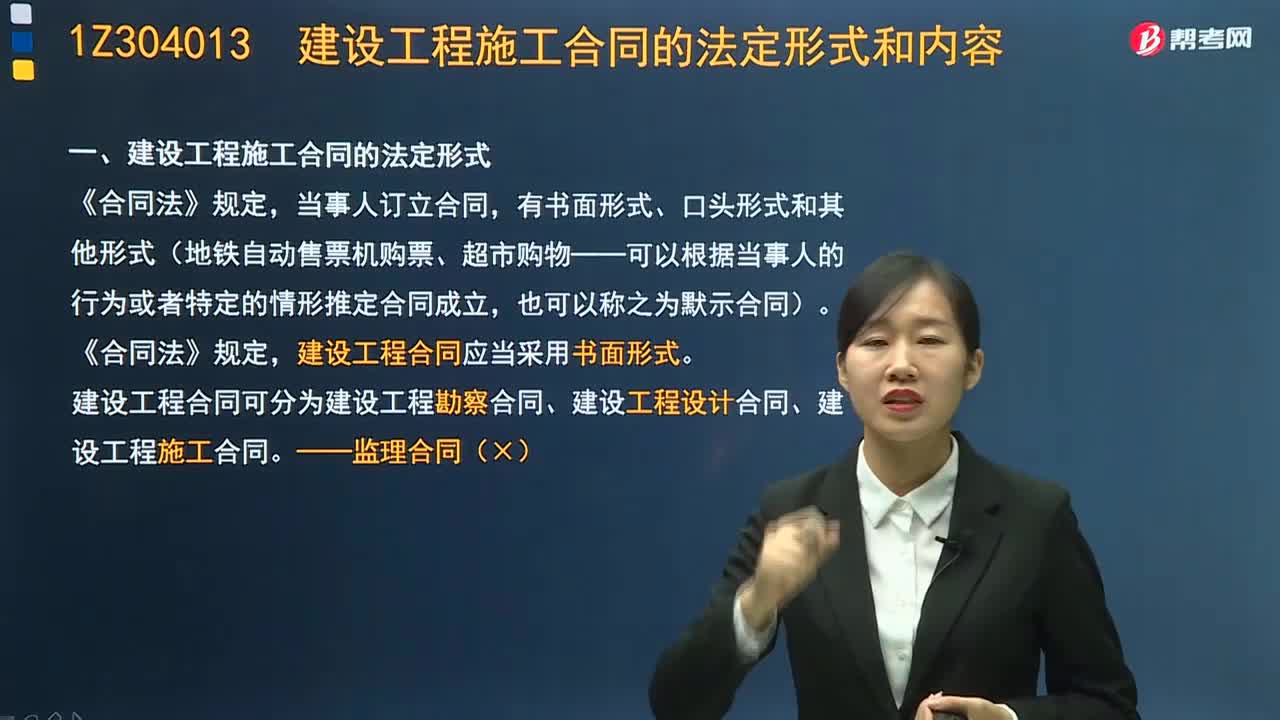

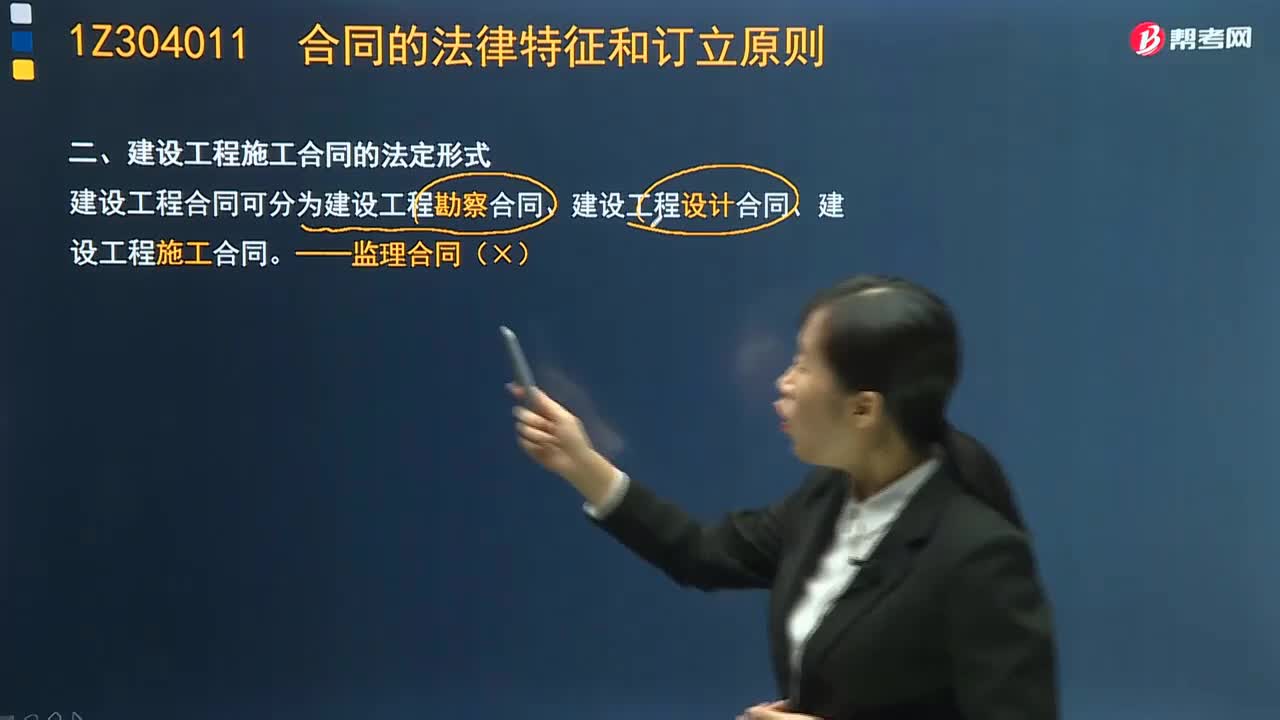

03:47什么是建设工程施工合同的法定形式?:什么是建设工程施工合同的法定形式?当事人订立合同,有书面形式、口头形式和其他形式(地铁自动售票机购票、超市购物——可以根据当事人的行为或者特定的情形推定合同成立,法律、行政法规规定采用书面形式的,当事人约定采用书面形式的,书面形式合同的内容明确,口头形式合同具有直接、简便、快速的特点,其他形式合同,可以根据当事人的行为或者特定情形推定合同的成立,建设工程合同应当采用书面形式。

04:16

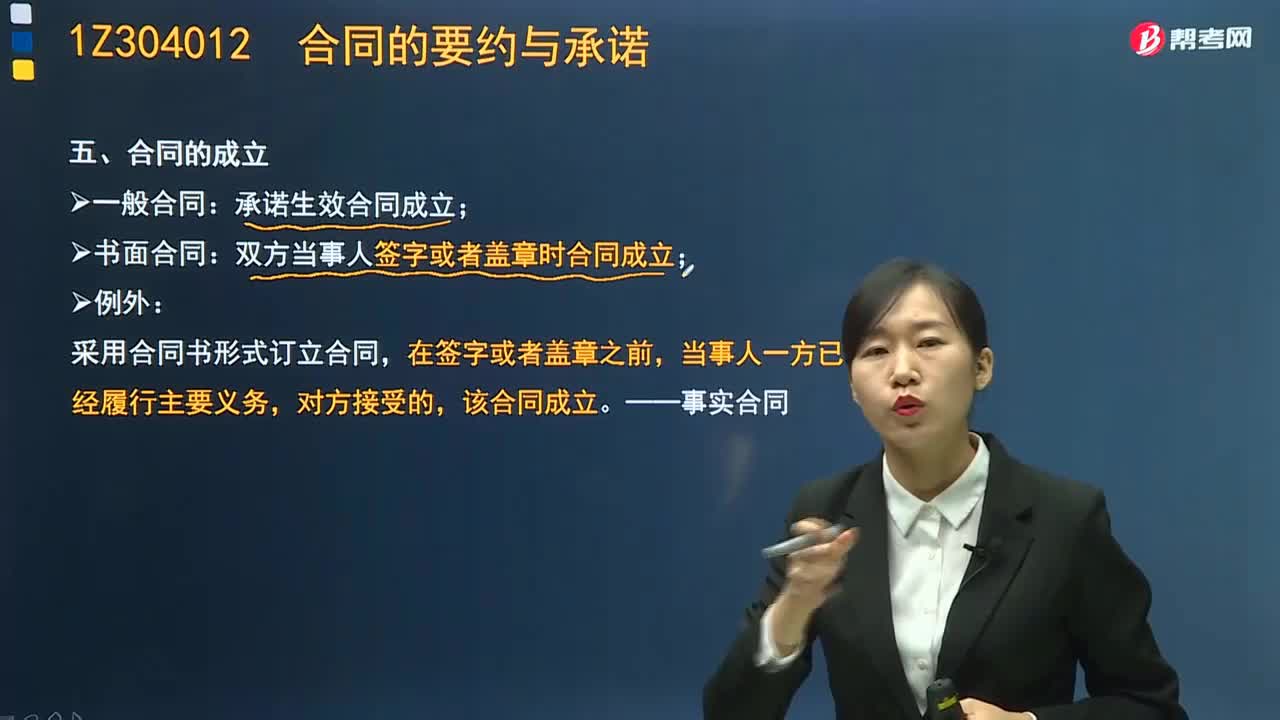

04:16合同的成立是怎样确定的?:合同的成立是怎样确定的?是指当事人就合同主要条款达成了合意。(2)订约当事人对合同主要条款达成一致意见。合同的成立一般要经过要约和承诺两个阶段。当事人订立合同,采取要约、承诺方式。要约是希望和他人订立合同的意思表示。要约是订立合同的必经阶段,合同是不可能成立的。承诺是受要约人同意要约的意思表示。但根据交易习惯或者要约表明可以通过行为作出承诺的除外。承诺生效合同成立;

00:48

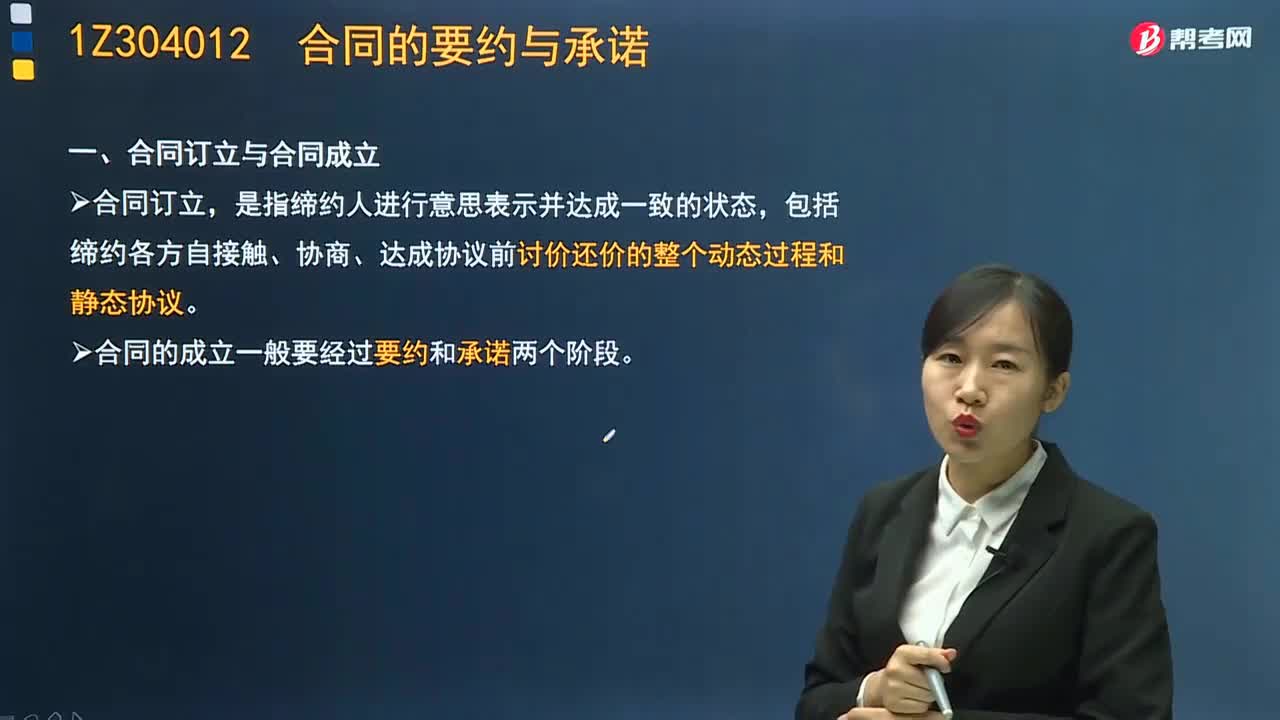

00:48合同订立与合同成立如何判断?:合同订立与合同成立如何判断?合同订立,包括缔约各方自接触、协商、达成协议前讨价还价的整个动态过程和静态协议。合同的成立一般要经过要约和承诺两个阶段。是指当事人就合同主要条款达成了合意。(1)存在两方以上的订约当事人;(2)订约当事人对合同主要条款达成一致意见。要约是希望和他人订立合同的意思表示。发出要约的人称为要约人,也称为发盘、发价、报价。要约是订立合同的必经阶段,合同是不可能成立的。

01:56

01:56建设工程施工合同的法定形式是什么?:建设工程施工合同的法定形式是什么?当事人订立合同,法律、行政法规规定采用书面形式的,当事人约定采用书面形式的,书面形式合同的内容明确,口头形式合同具有直接、简便、快速的特点,其他形式合同,可以根据当事人的行为或者特定情形推定合同的成立,建设工程合同应当采用书面形式。【2016年一级建造师考试真题】下列合同中。【2012年一级建造师考试真题】要式合同是指( )的合同

04:17

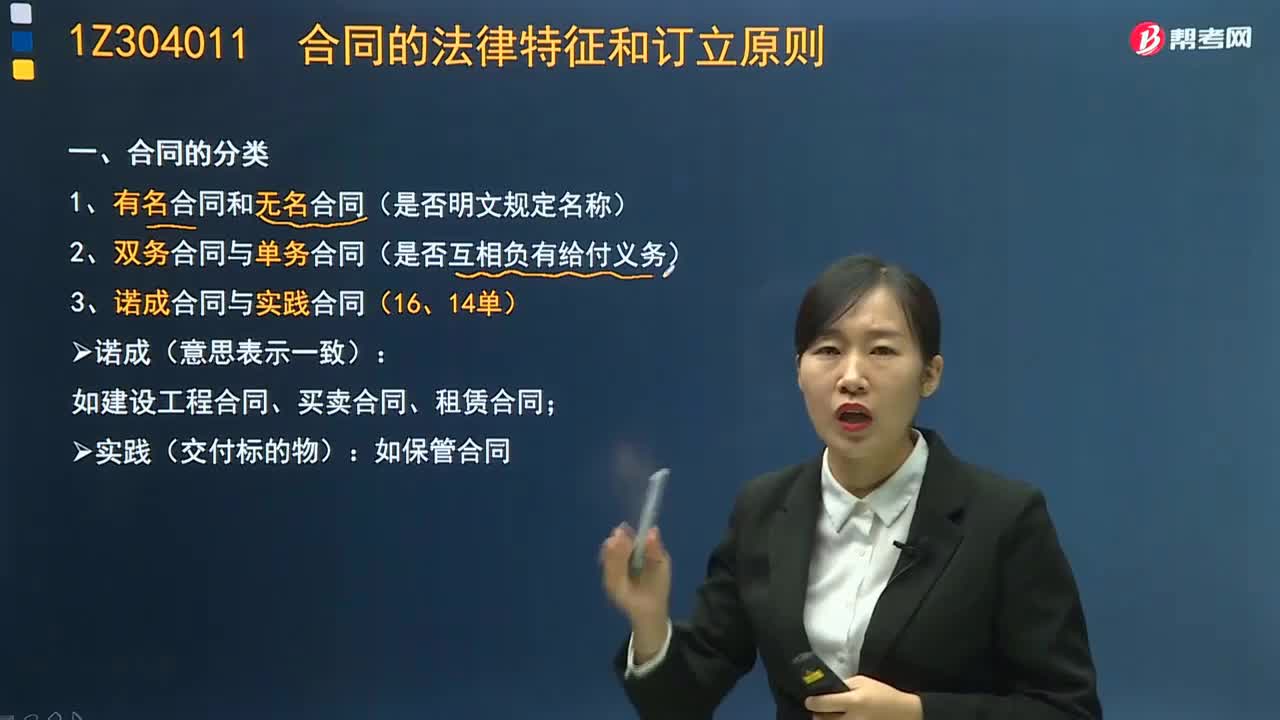

04:17合同是如何分类的?:便于合同的履行,2、双务合同与单务合同(是否互相负有给付义务),是指当事人双方互负对待给付义务的合同,一方的合同权利正好是对方的合同义务,单务合同。而另一方只享有合同权利的合同;如建设工程合同、买卖合同、租赁合同,是指根据法律规定必须采取特定形式的合同,是指当事人订立的合同依法并不需要采取特定的形式,如赠与合同等6、主合同与从合同依附于主合同方能存在的合同为从合同

00:36

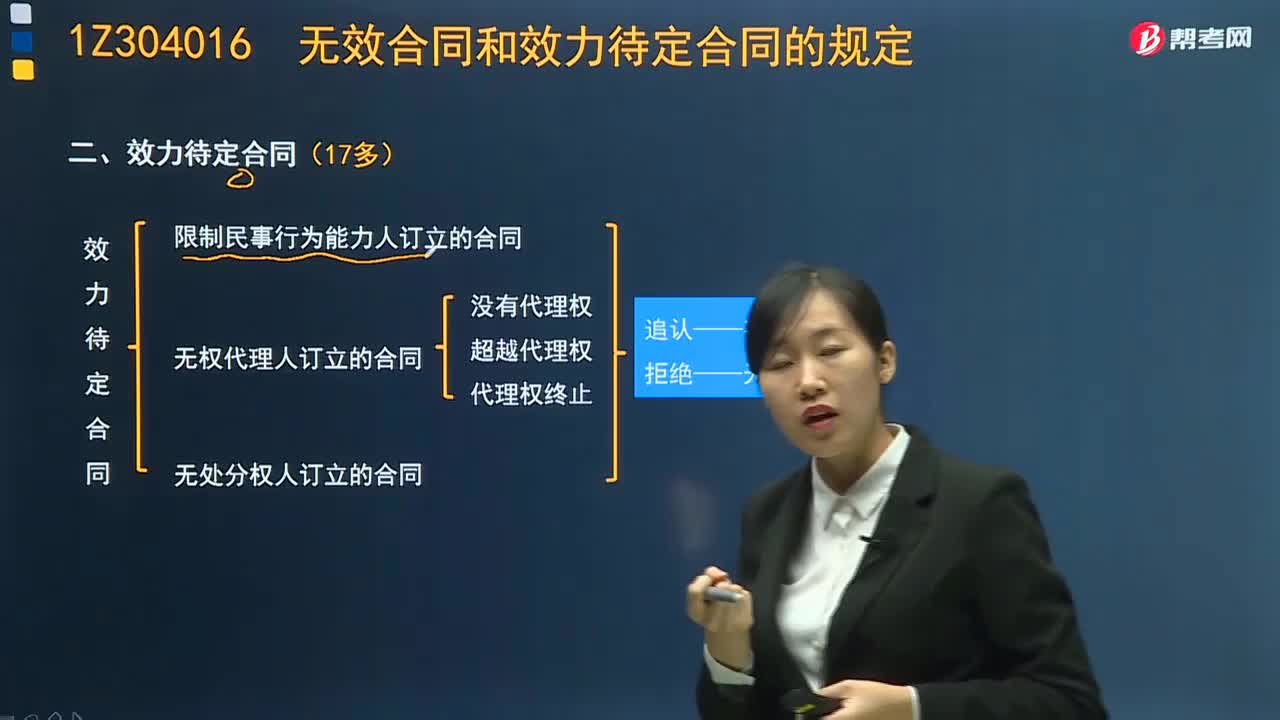

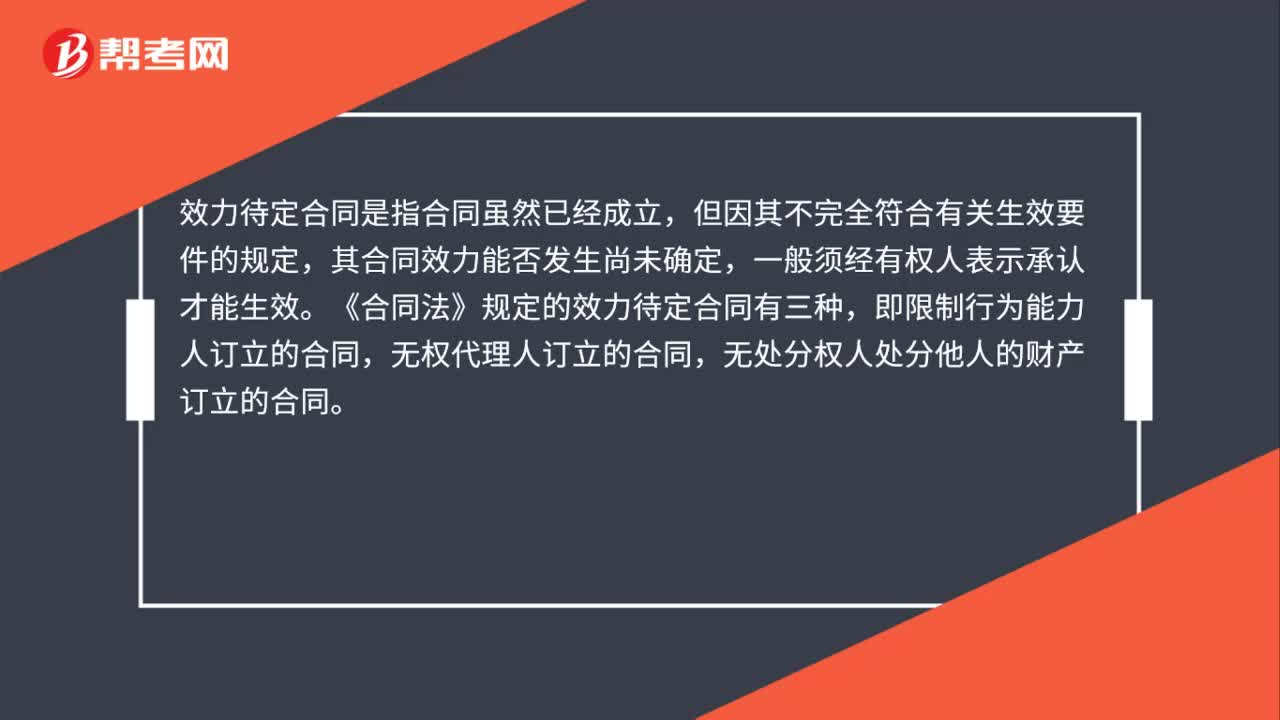

00:36一建法规:效力待定合同是什么?:一建法规:效力待定合同是什么?效力待定合同是指合同虽然已经成立,但因其不完全符合有关生效要件的规定,其合同效力能否发生尚未确定,一般须经有权人表示承认才能生效。《合同法》规定的效力待定合同有三种,即限制行为能力人订立的合同,无权代理人订立的合同,无处分权人处分他人的财产订立的合同。

01:35

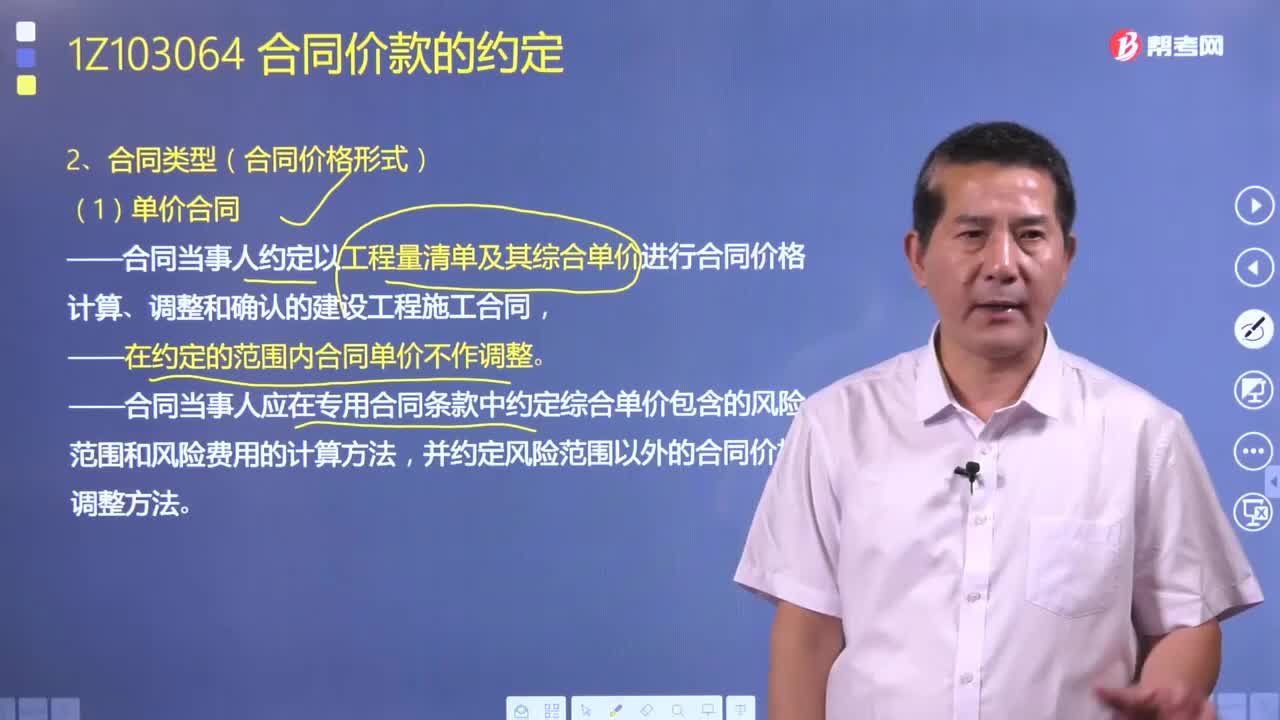

01:35如何选择合同类型(合同价格形式)?:合同价款是按有关规定和协议条款约定的各种取费标准计算、用以支付承包人按照合同要求完成工程内容时的价款。发包人和承包人应在合同协议书中选择下列一种合同价格形式:①合同当事人约定以工程量清单及其综合单价进行合同价格计算、调整和确认的建设工程施工合同。②在约定的范围内合同单价不作调整,①合同当事人约定以施工图、已标价工程量清单或预算书及有关条件进行合同价格计算、调整和确认的建设工程施工合同。

04:37

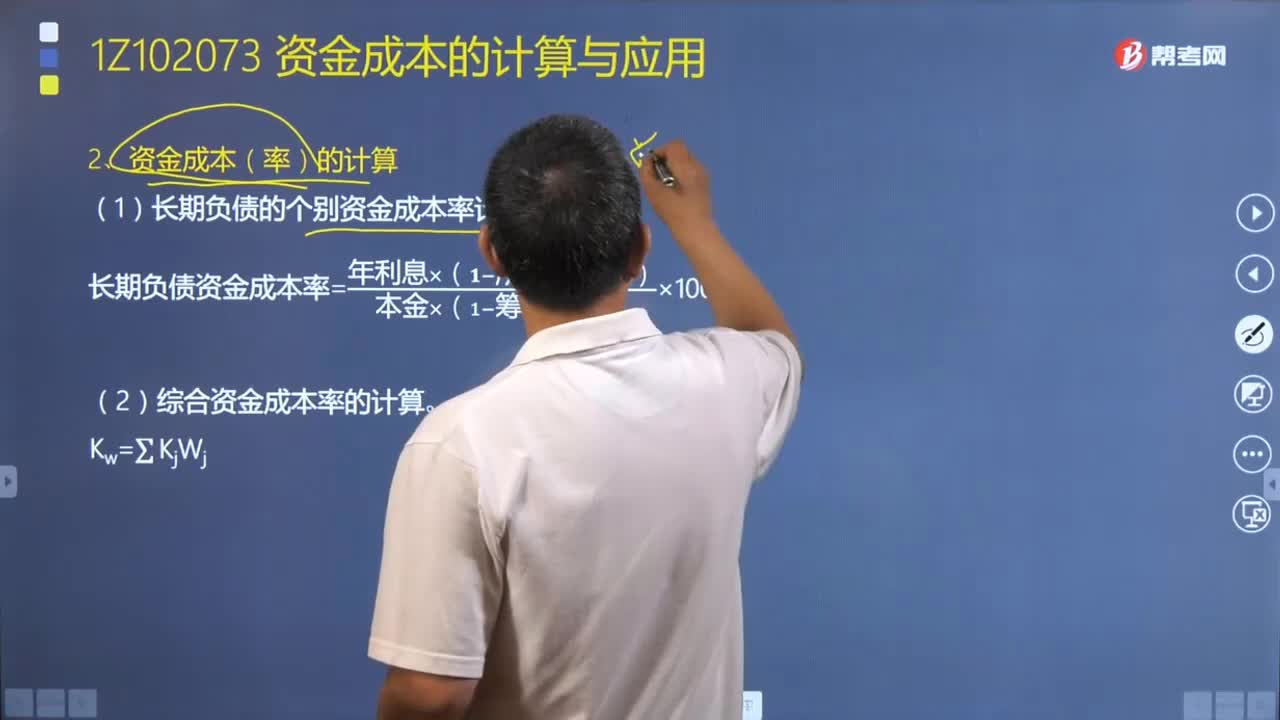

04:37如何计算资金成本(率)?:如何计算资金成本(率)?常用的资金成本有个别资金成本和综合资金成本。包括长期借款资金成本、长期债券资金成本、优先股资金成本、普通股资金成本和留存收益资金成本,后三种称为权益资金成本或自有资金成本,企业实际负担的债务资金成本率应当考虑所得税因素:(2)长期负债的个别资金成本率计算,长期负债资金成本率=[年利息×(1−所得税税率)]÷[本金×(1−筹资费率)]×100%。

01:14

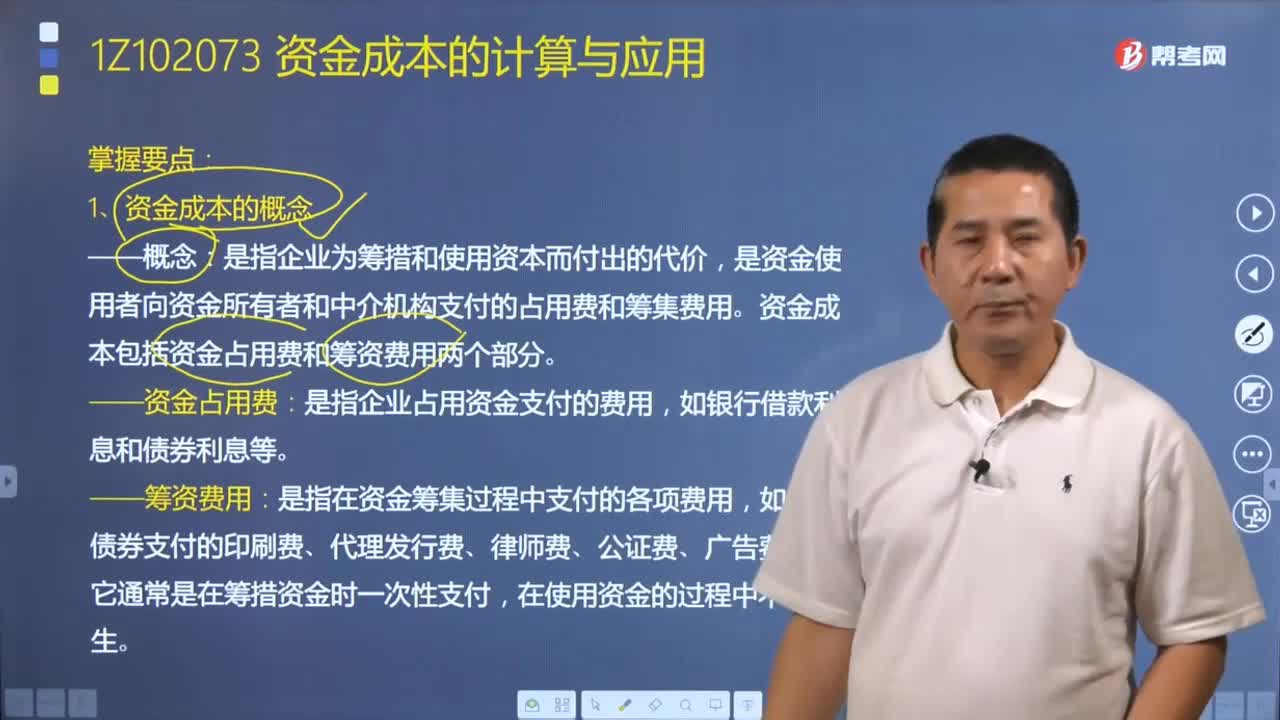

01:14来了解一下什么是资金成本?:资金成本是指企业为筹措和使用资本而付出的代价,资金成本包括资金占用费和筹资费用两个部分,资金占用费是指企业占用资金支付的费用,筹资费用是指在资金筹集过程中支付的各项费用。筹资费用可看作资金成本的固定费用。可看作是资金成本的变动费用。资金成本通常以相对数资金成本率表示,企业筹集使用资金所负担的费用同筹集资金净额的比值,资金成本和筹资总额、筹资费用和资金占用费之间的关系式为。

01:09

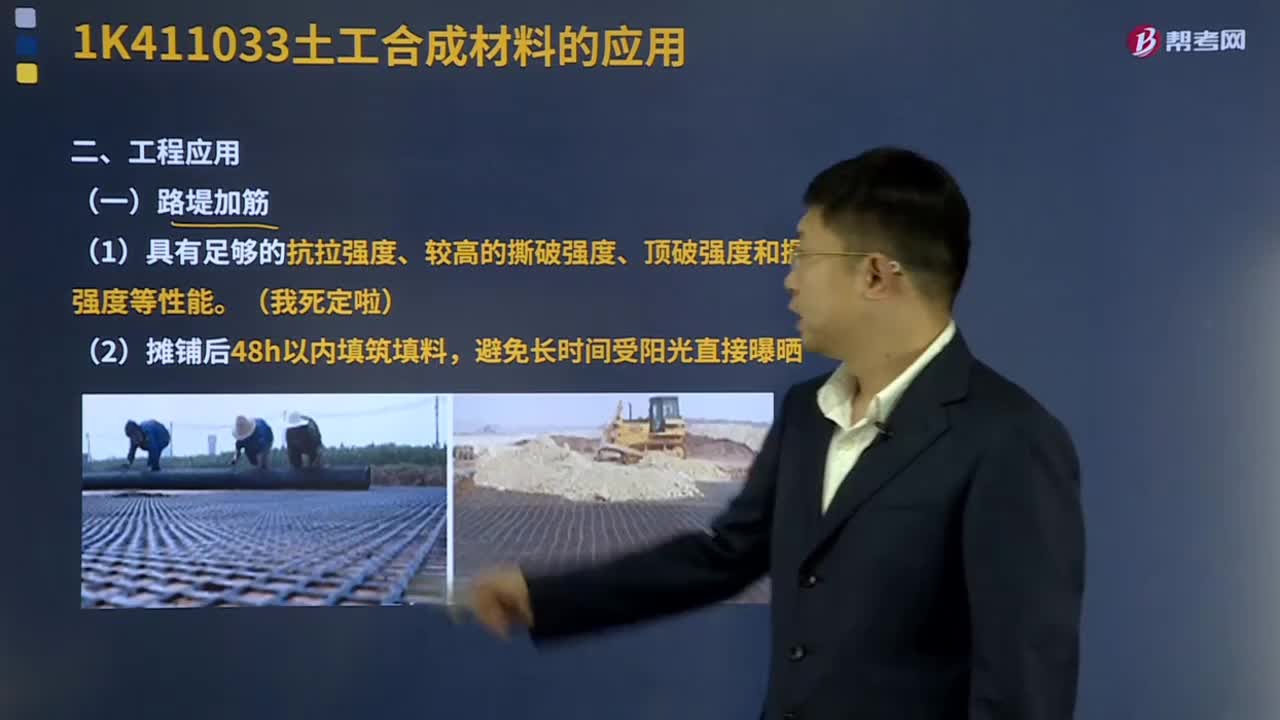

01:09采用土工合成材料对路堤加筋的施工原则有哪些?:采用土工合成材料对路堤加筋的施工原则有哪些?路堤加筋是指采用变形小、老化慢和强度高的土工合成材料等抗拉的柔性材料作路堤的加筋材料填筑的路基。路堤加筋的主要目的是提高路堤的稳定性,加筋路堤填土的压实度必须达到路基设计规范规定的压实标准,其中土工格栅宜选择强度高、变形小、糙度大的产品。土工合成材料应具有足够的抗拉强度、较高的撕破强度、顶破强度和握持强度等性能。

01:57

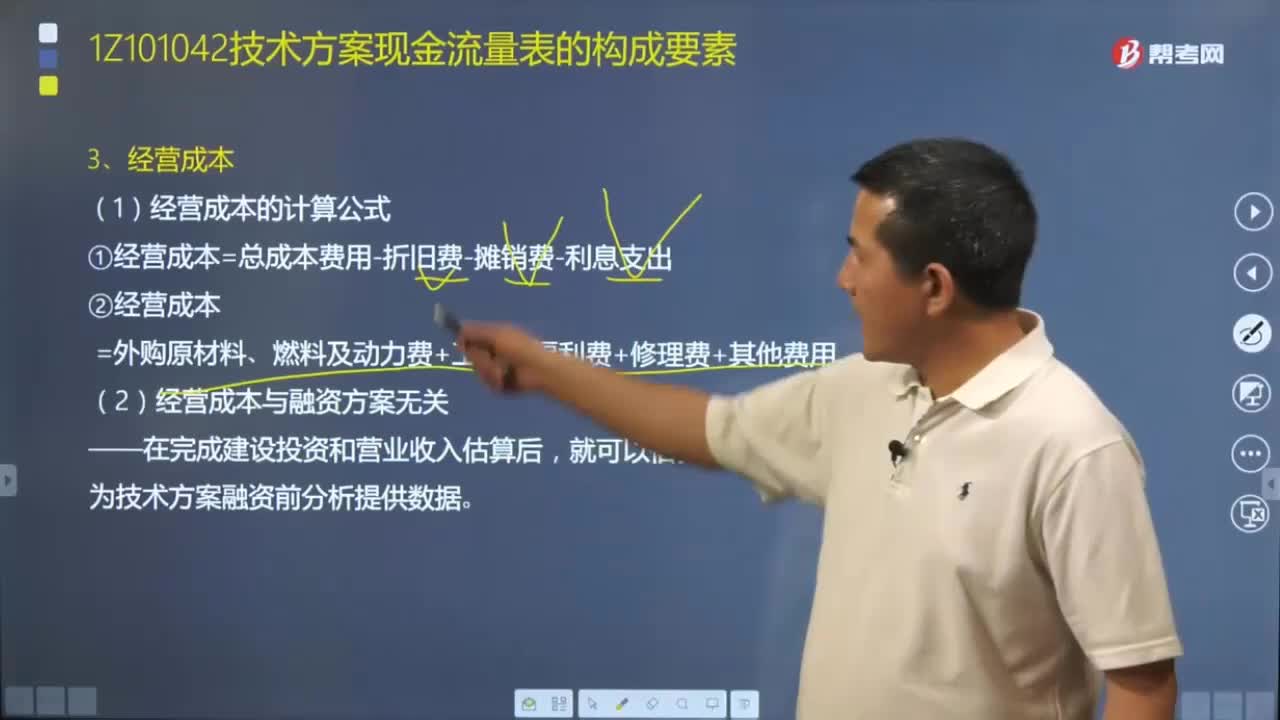

01:57技术方案现金流量表中的经营成本指的是什么?:技术方案现金流量表中的经营成本指的是什么?所以它们是构成技术方案现金流量的基本要素,本文具体来了解一下经营成本这一构成要素。(2)经营成本与融资方案无关,为技术方案融资前分析提供数据。经营成本估算的行业性很强,【2018年一级建造师考试真题】技术方案资本金的出资方式除现金外。还可以采用的出资形态包括经过有资格的资产评估机构评估作价后的( )。

04:35

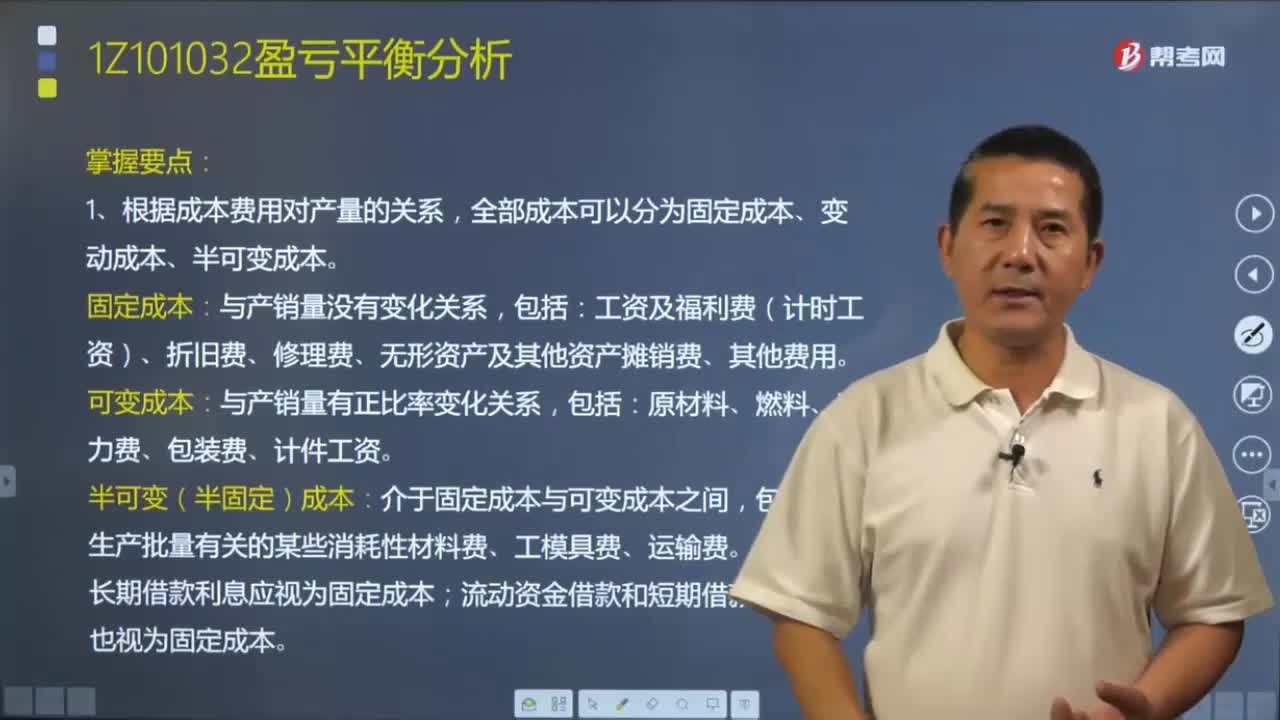

04:35固定成本、变动成本和半可变成本分别指什么?:固定成本、变动成本和半可变成本分别指什么?全部成本可以分为固定成本、变动成本、半可变成本。固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本。即不随产品产量的增减发生变化的各项成本费用。可变成本是随技术方案产品产量的增减而成正比例变化的各项成本。半可变(或半固定)成本是指介于固定成本和可变成本之间,但不成正比例变化的成本,这部分可变成本随产量变动一般是呈阶梯形曲线。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日