下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

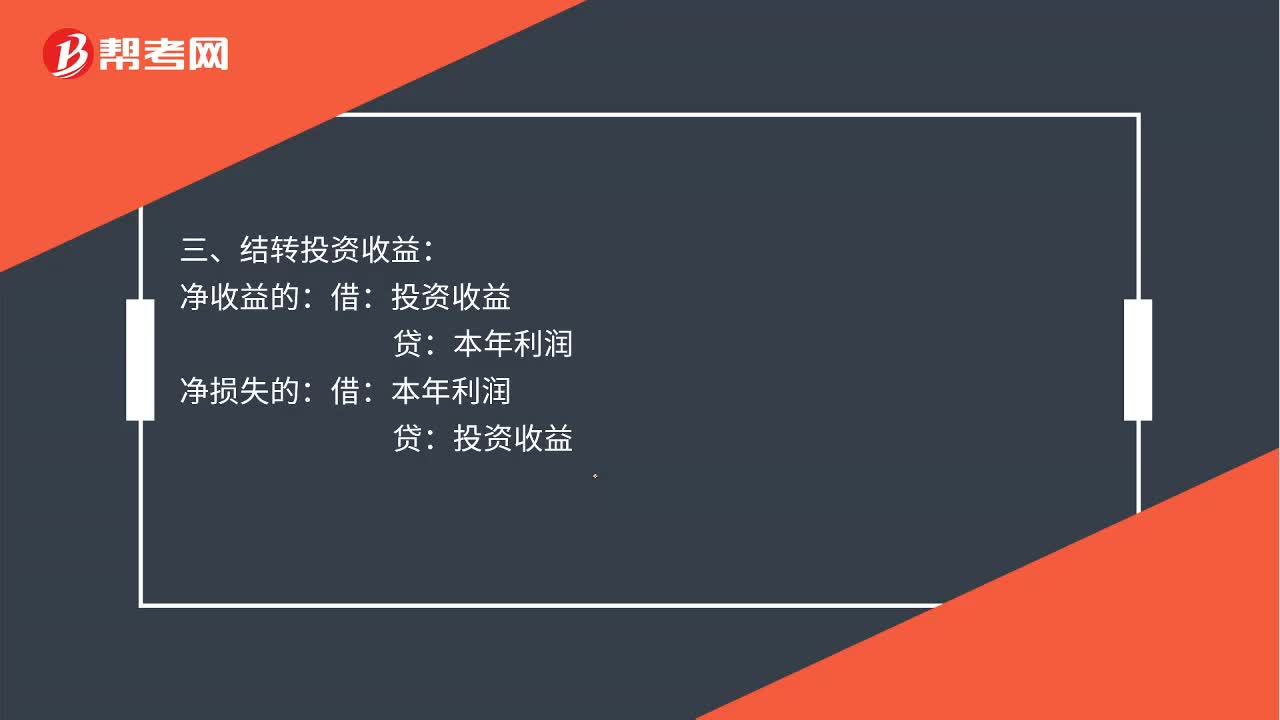

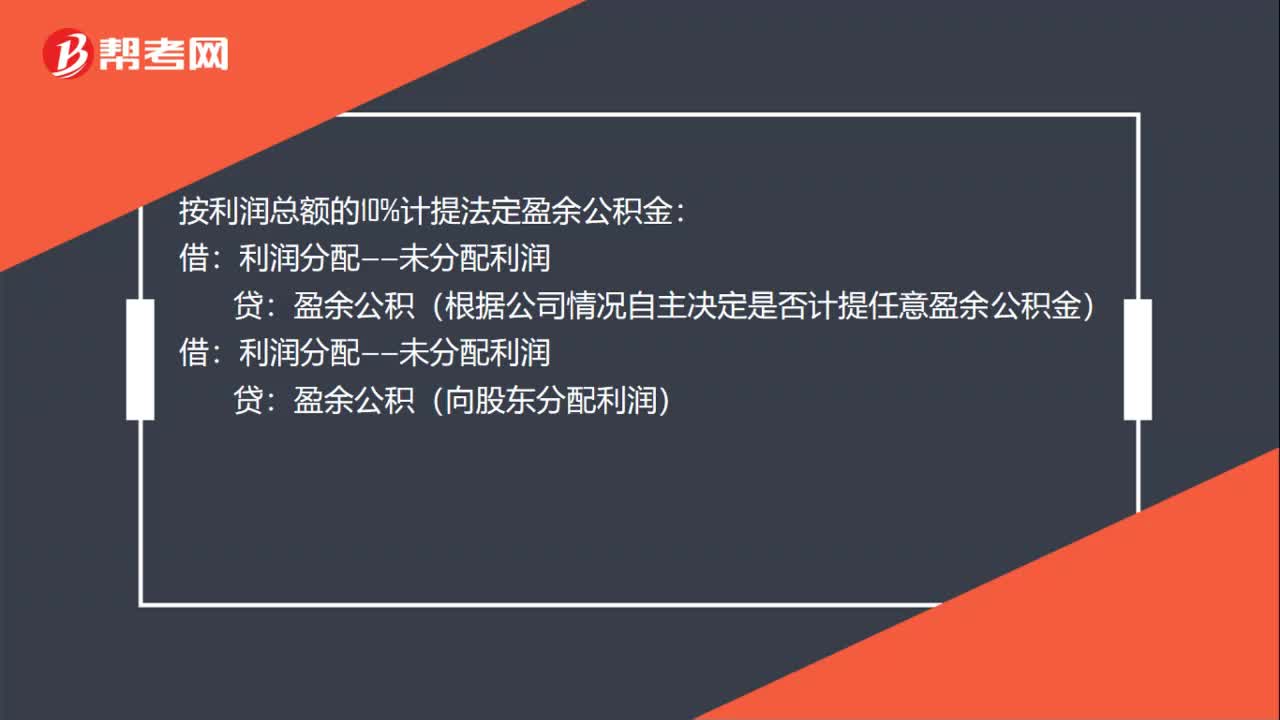

01:22结转本年利润会计分录是什么?:结转本年利润会计分录是什么?1、将余额转入未分配利润:本年利润,2、(1)如果年初利润分配在借方。说明以前年度亏损,用本年度结转的利润弥补:弥补后余额仍在借方的说明还有亏损留待以后年度弥补:(2)结转本年利润后利润分配余额在贷方的:作如下分录:按利润总额的10%计提法定盈余公积金:盈余公积(根据公司情况自主决定是否计提任意盈余公积金):盈余公积(向股东分配利润)贷、应付股利可以合并以下作如下分录

00:26

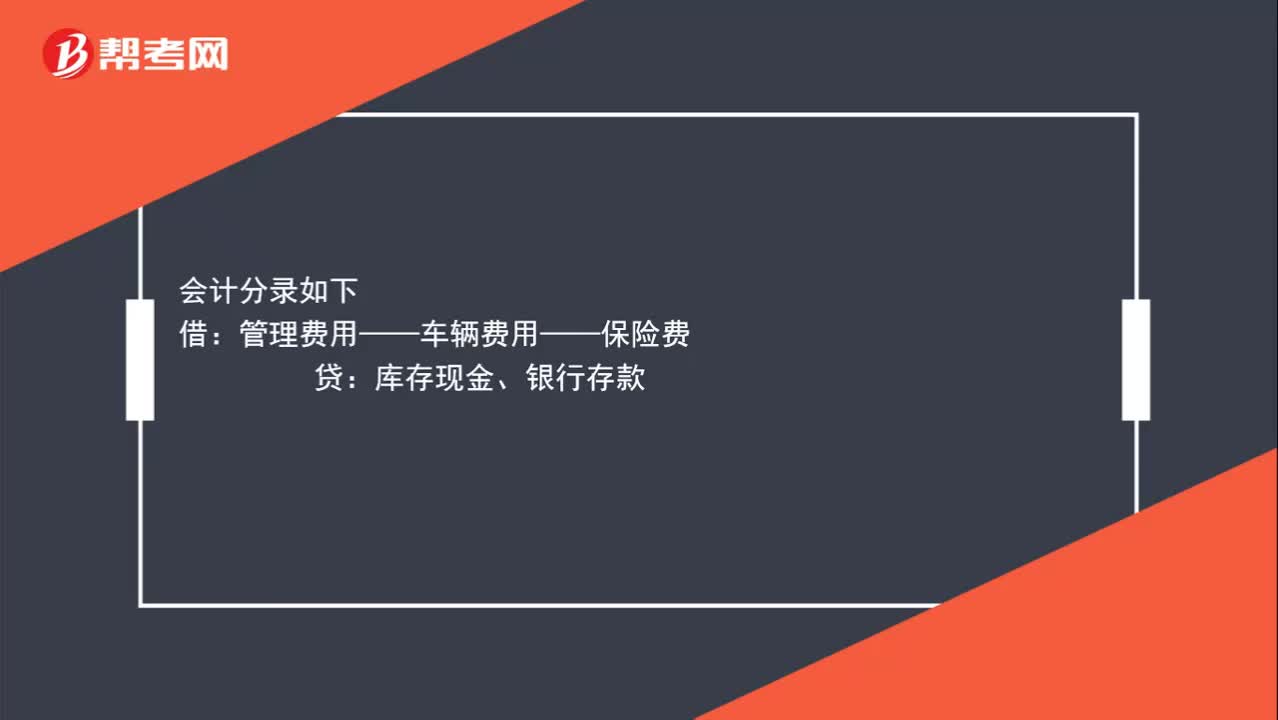

00:26给车交的保险怎么做会计分录?:给车交的保险怎么做会计分录?会计分录如下:借:管理费用——车辆费用——保险费贷库存现金、银行存款

03:17

03:17产成品报废如何进行账务处理?:产成品报废如何进行账务处理?企业发生的存货毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。存货的账面价值是存货成本扣减累计跌价准备后的金额。存货报废的会计分录:应调减有关存货的账面价值,待处理财产损溢(报废存货的账面价值):有关存货科目(原材料、周转材料、库存商品、生产成本等)(报废存货的成本),应交税费——应交增值税(进项税转出)“(如果计提了存货跌价准备的”

00:46

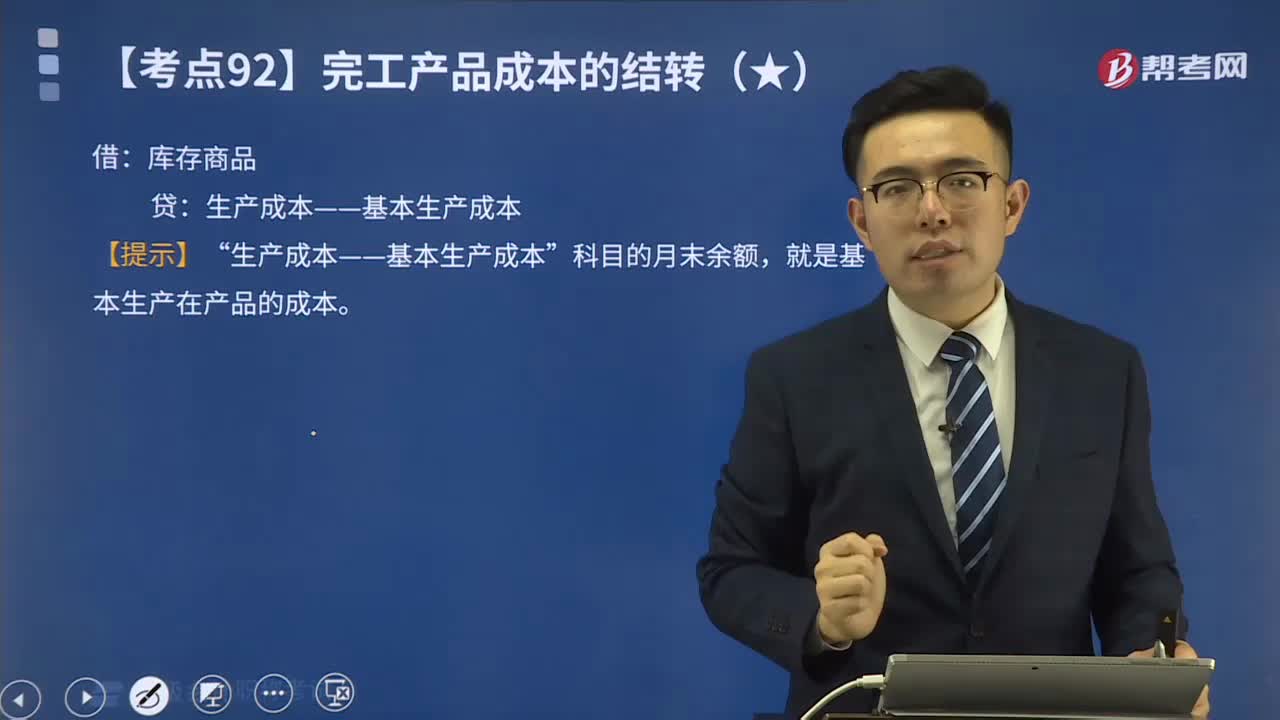

00:46如何结转完工产品成本?:如何结转完工产品成本?生产过程的最后一个环节是产品生产完工验收入库。对完工入库的产成品,企业设置“该账户用来核算各种商品的实际成本,包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。当产品完工入库时,应将其生产成本从“账户转入“账户,结转完工产品成本即借记“贷记“的相关明细科目。期末“生产成本”账户结转后如有余额表示本期尚未完工的在产品的成本。库存商品:

12:17

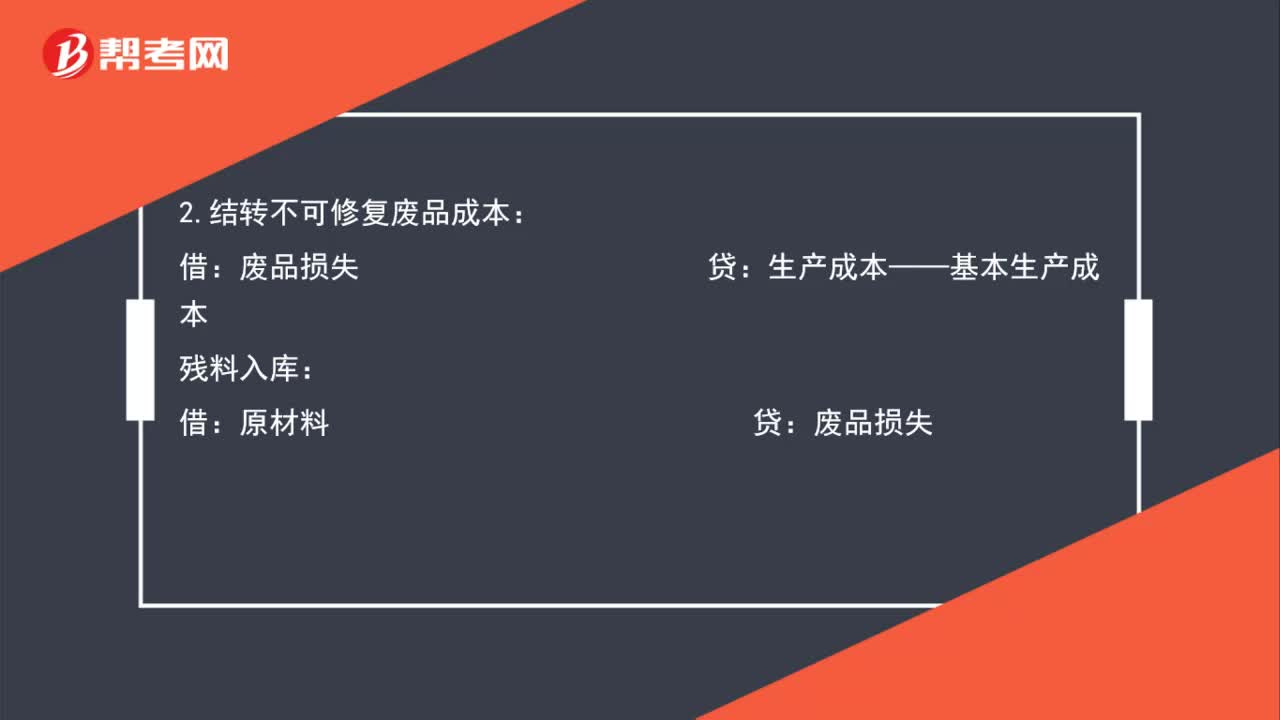

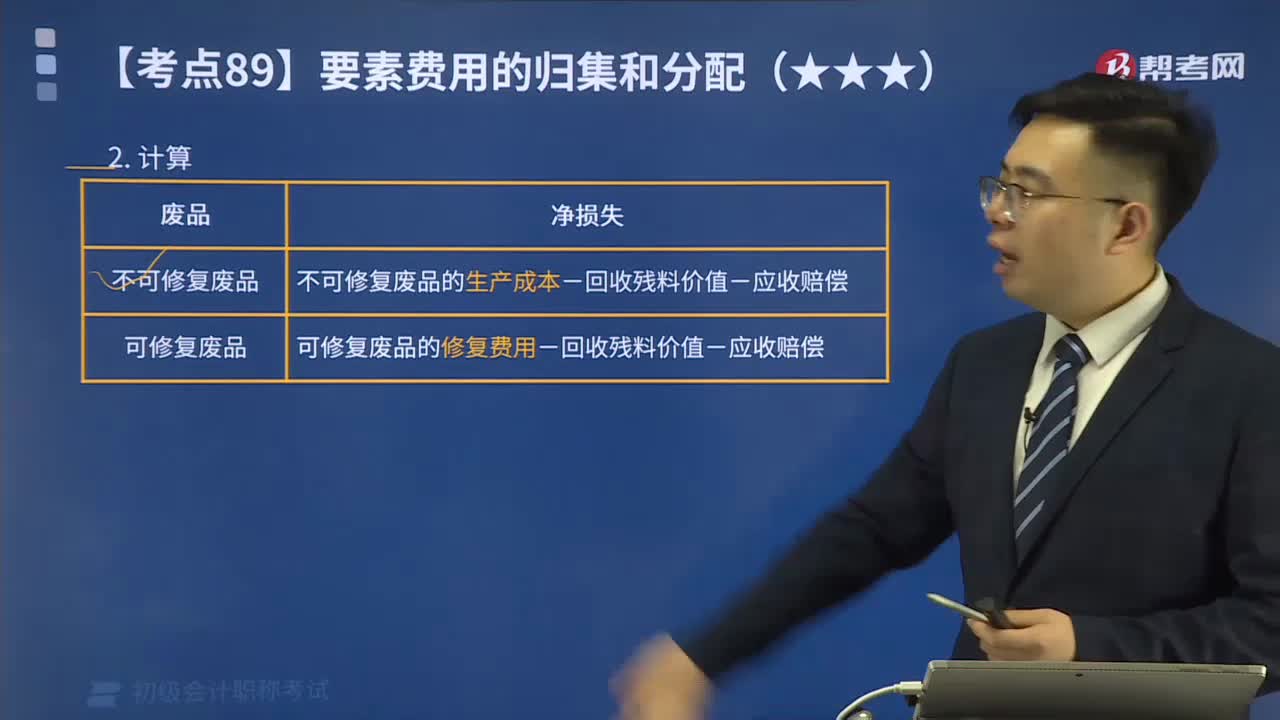

12:17废品损失的账务处理是什么?:废品损失的账务处理是什么?为单独核算废品损失,辅助生产一般不单独核算废品损失。不可修复废品损失先结转不可修复废品的成本“扣除回收材料及应收的赔款后”可修复废品损失不需要结转成本”归集废品发生的支出、扣除回收残料及应收的赔款”【教材例7-9】某工厂费用分配表中列示A产品可修复废品的修复费用为,不可修复废品成本按定额成本计价,废品净损失由当月同种产品成本负担:(2)结转不可修复废品成本:

05:06

05:06废品损失应该如何计算?:不可修复废品的净损失=不可修复废品的生产成本-回收残料价值-应收赔偿:可修复废品的净损失=可修复废品的修复费用-回收残料价值-应收赔偿“C.产品入库后发现的不可修复废品的生产成本,【解析】废品损失是指在生产过程中发生的和入库后发现的不可修复废品的生产成本。企业在产品出售后发现的废品均不包括在废品损失内,B.产品入库后发现的不可修复废品的生产成本D.生产过程中发生的不可修复废品的生产成本

02:45

02:45快速理解废品损失的概念是什么?:废品损失的概念是什么?废品损失是指在生产过程中发生的和入库后发现的不可修复废品的生产成本,扣除回收的废品残料价值和应收赔款以后的损失。废品损失经济内容包括:指不可修复的废品到报废为止所发生的全部费用扣除回收材料和废料价值后的净损失。指可以修复的废品在返修过程中所发生的修理费用。应从废品损失中扣除。下列损失不作为废品损失:在单独核算废品损失的企业中,废品损失应列作产品成本中的独立成本项目。

01:15

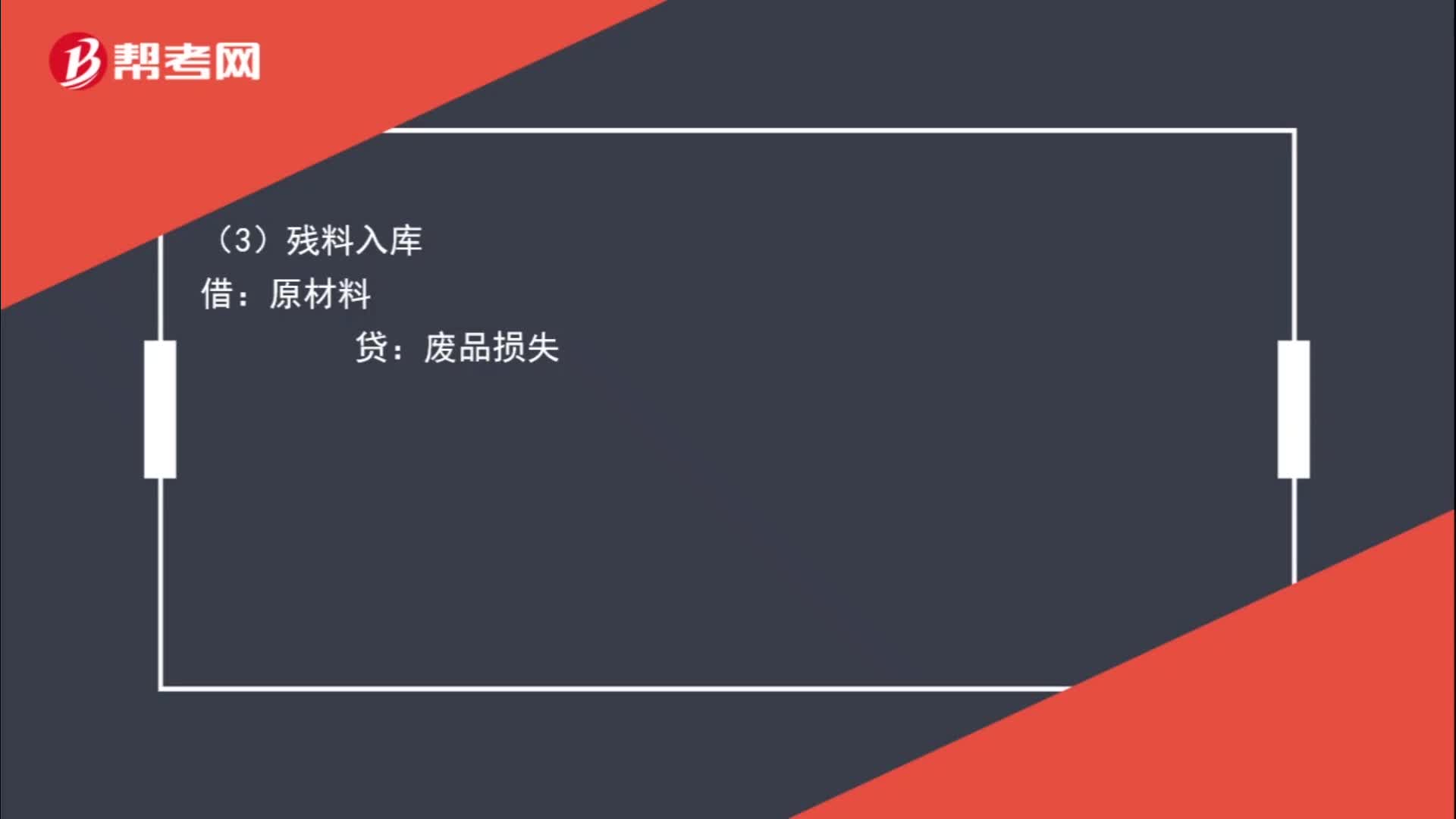

01:15废品损失完整的分录是什么?:废品损失完整的分录是什么?(1)结转可修复废品成本:应付职工薪酬:制造费用:(2)结转不可修复废品成本:(3)残料入库原材料贷(4)过失人赔偿其他应收款(5)结转废品损失借生产成本贷废品损失

00:28

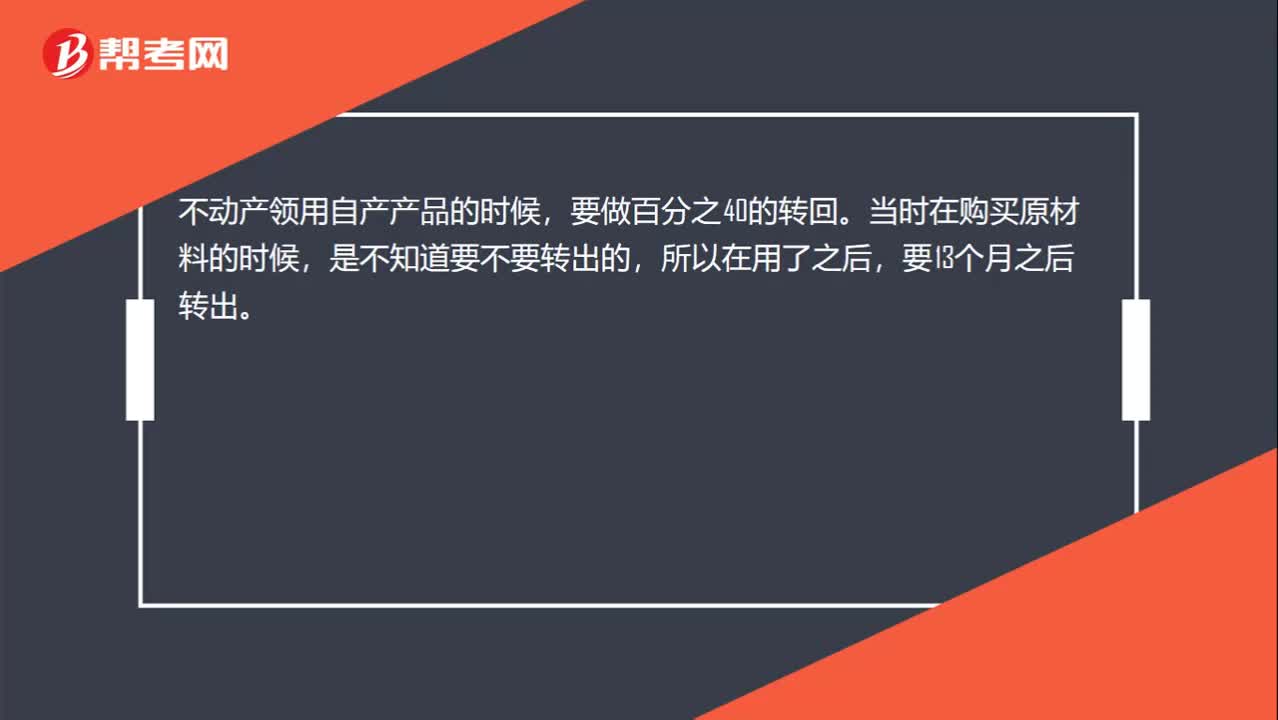

00:28不动产领用自产产品时到底要不要做百分之四十的转回?:不动产领用自产产品时到底要不要做百分之四十的转回?不动产领用自产产品的时候,要做百分之40的转回。当时在购买原材料的时候,是不知道要不要转出的,所以在用了之后,要13个月之后转出。

00:42

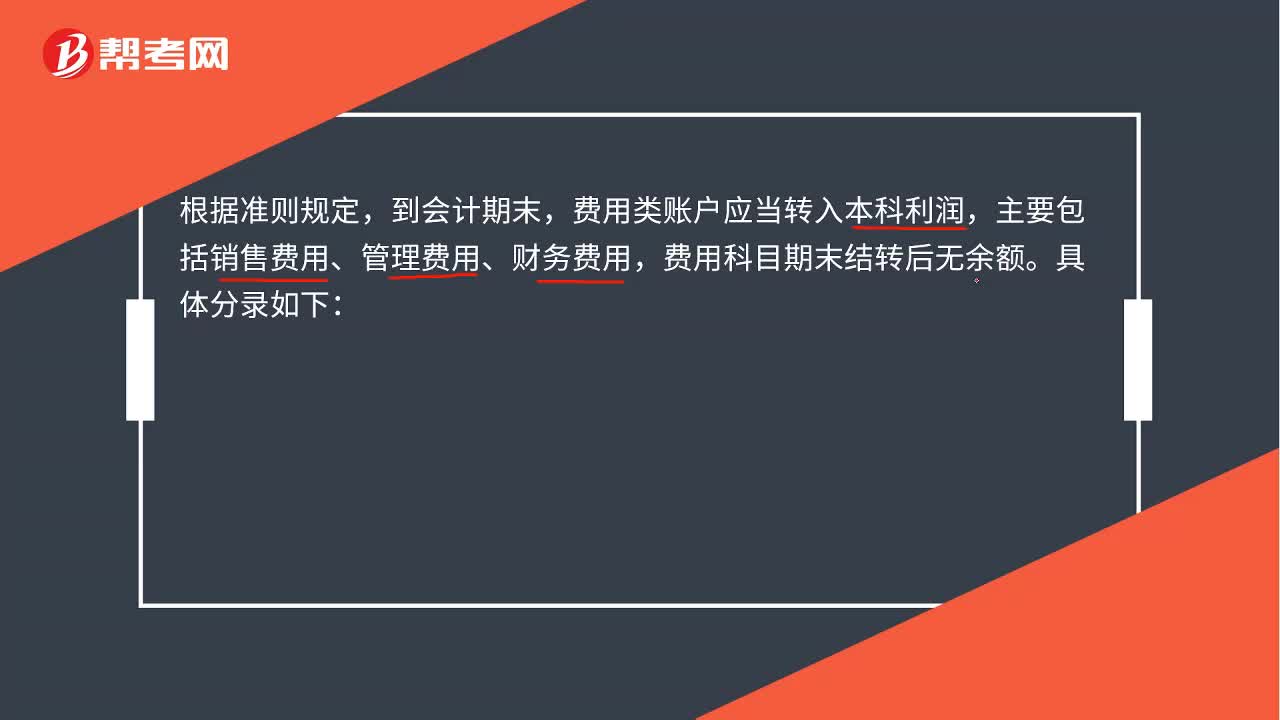

00:42费用结转会计分录是什么?:费用结转会计分录是什么?根据准则规定,到会计期末,费用类账户应当转入本科利润,主要包括销售费用、管理费用、财务费用,费用科目期末结转后无余额。具体分录如下:借:本年利润:贷主营业务成本其他业务成本营业税金及附加营业外支出管理费用财务费用销售费用所得税费用等

01:49

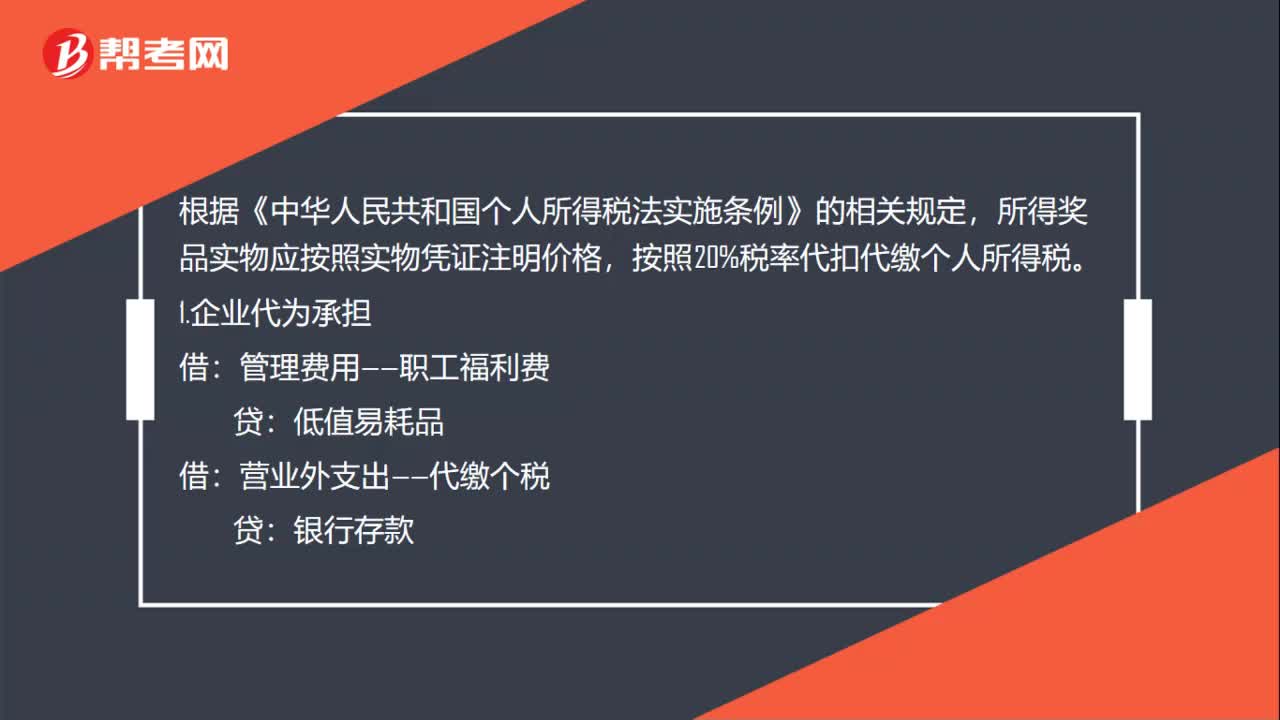

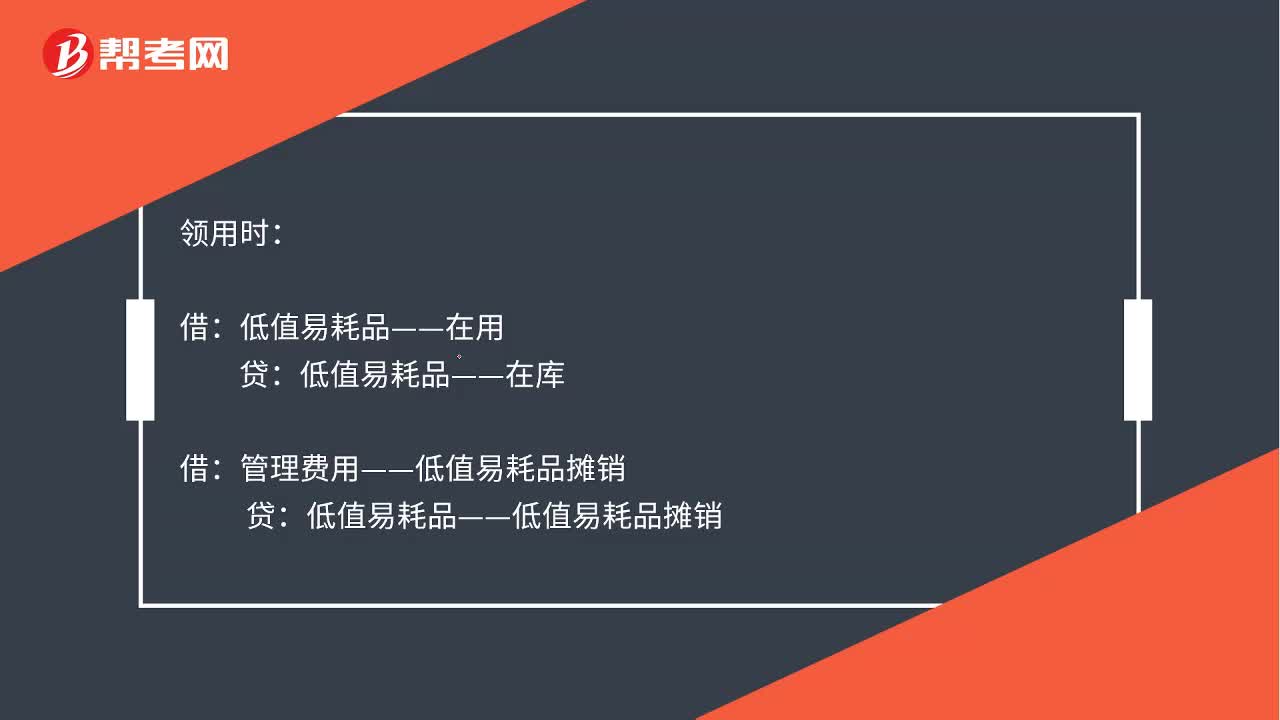

01:49低值易耗品五五摊销会计分录是什么?:低值易耗品五五摊销会计分录是什么?五五摊销法即五成摊销法,是指在领用低值易耗品时摊销一半,废弃时再摊销一半的摊销方法。领用时,低值易耗品——在用:低值易耗品——在库:管理费用——低值易耗品摊销,报废时:将报废的低值易耗品实际成本的50%扣除残料价值后的差额计入管理费用材料物资残料价值低值易耗品——低值易耗品摊销已提摊销额管理费用——低值易耗品摊销报废的低值易耗品实际成本的50%

02:44

02:44销售应税消费品应如何进行会计分录?:销售应税消费品应如何进行会计分录?应交税费”应交消费税”核算应交消费税的发生、交纳情况。该科目贷方登记应交纳的消费税,借方登记已交纳的消费税,期末贷方余额反映企业尚未交纳的消费税,反映企业多交纳的消费税。销售应税消费品:应交税费——应交消费税,开具的增值税专用发票上注明的增值税税额为130。适用的消费税税率为30%:(1)取得价款和税款时:应交税费——应交增值税(销项税额) 130 000

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日