下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:23

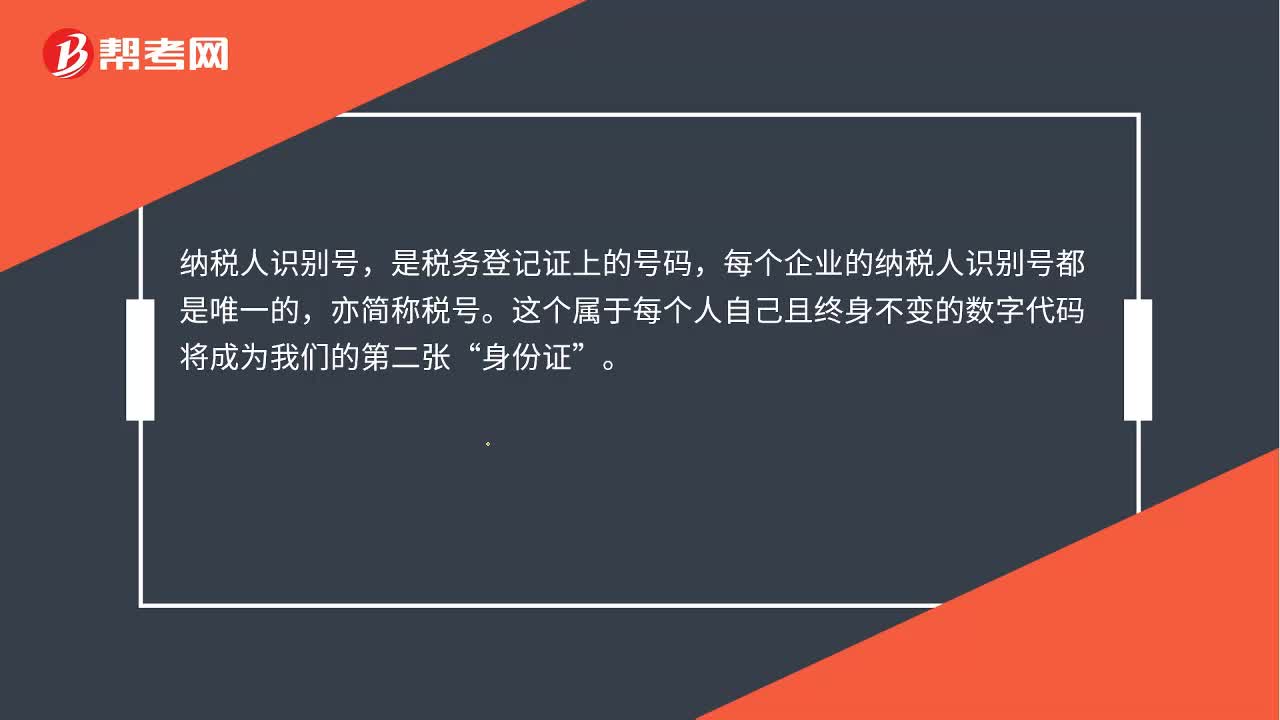

00:23纳税人识别号是什么?:纳税人识别号是什么?纳税人识别号,是税务登记证上的号码,每个企业的纳税人识别号都是唯一的,亦简称税号。这个属于每个人自己且终身不变的数字代码将成为我们的第二张“身份证”

00:59

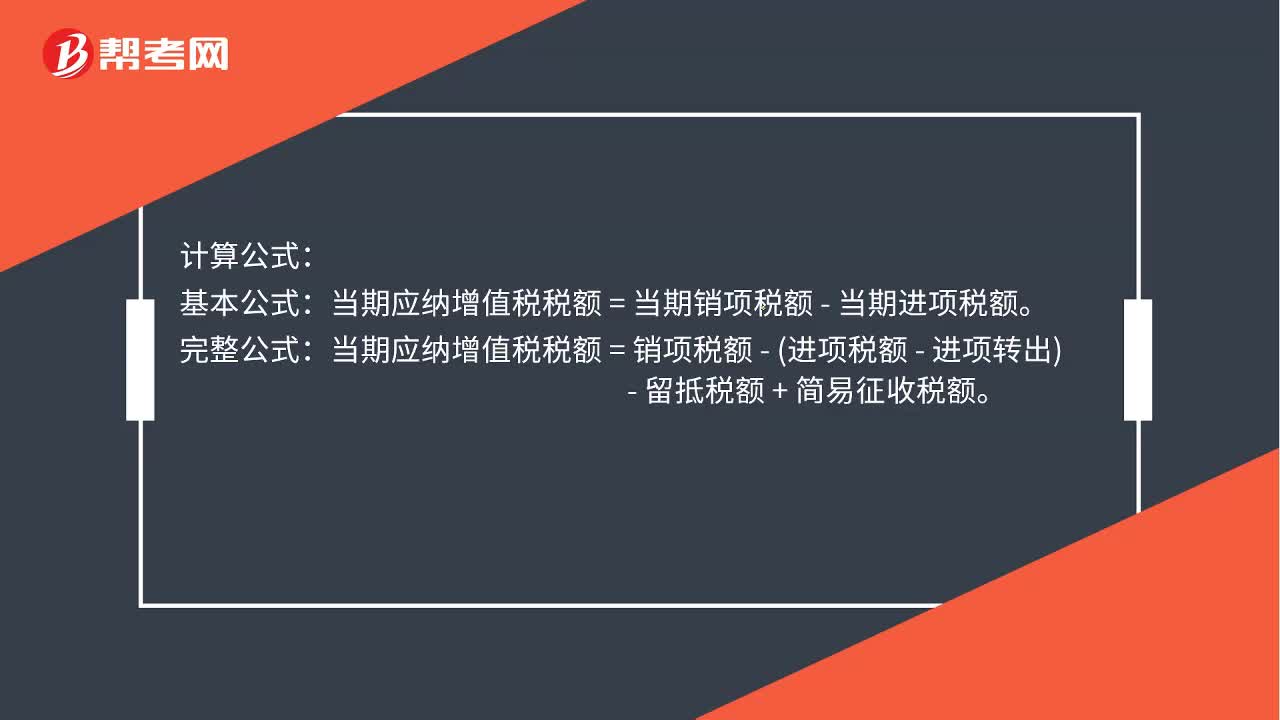

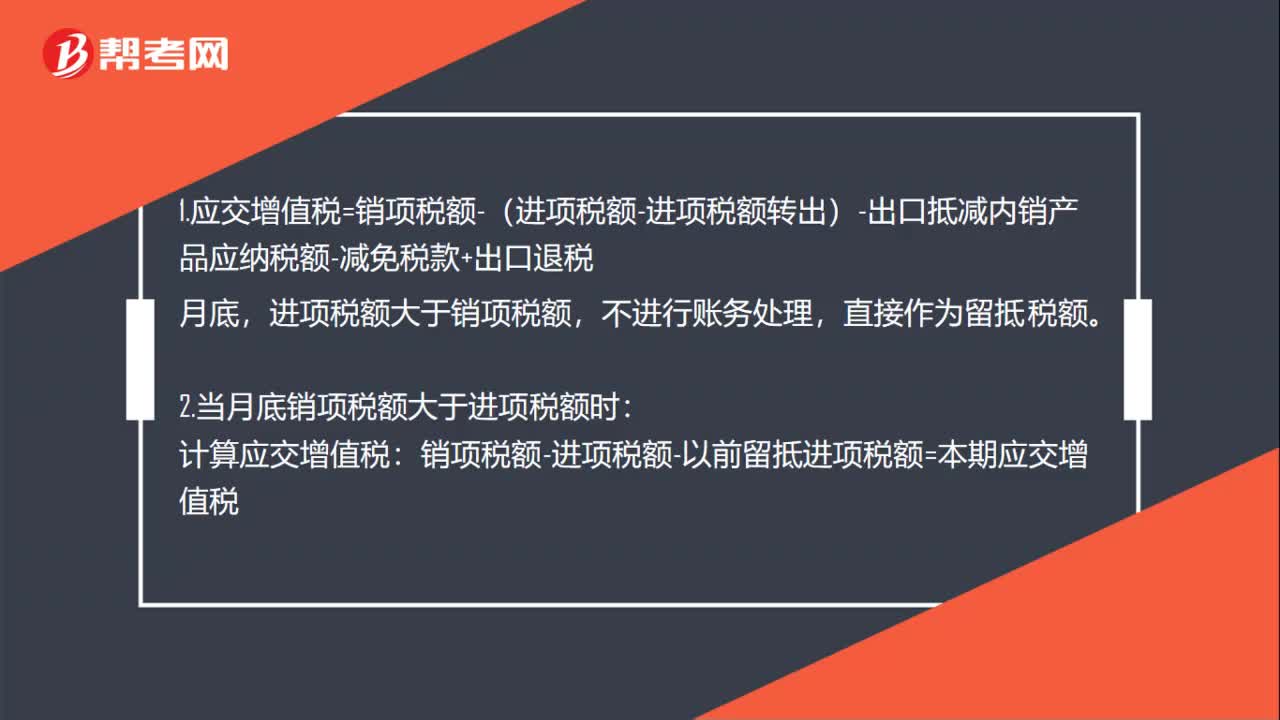

00:59增值税直接缴纳分录是什么?:增值税直接缴纳分录是什么?1.应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税,月底,进项税额大于销项税额,不进行账务处理。直接作为留抵税额:2.当月底销项税额大于进项税额时:计算应交增值税:销项税额-进项税额-以前留抵进项税额=本期应交增值税:结转:应交税金——应交增值税——转出未交增值税:缴纳应交税金——应交增值税——未交税金贷银行存款

00:43

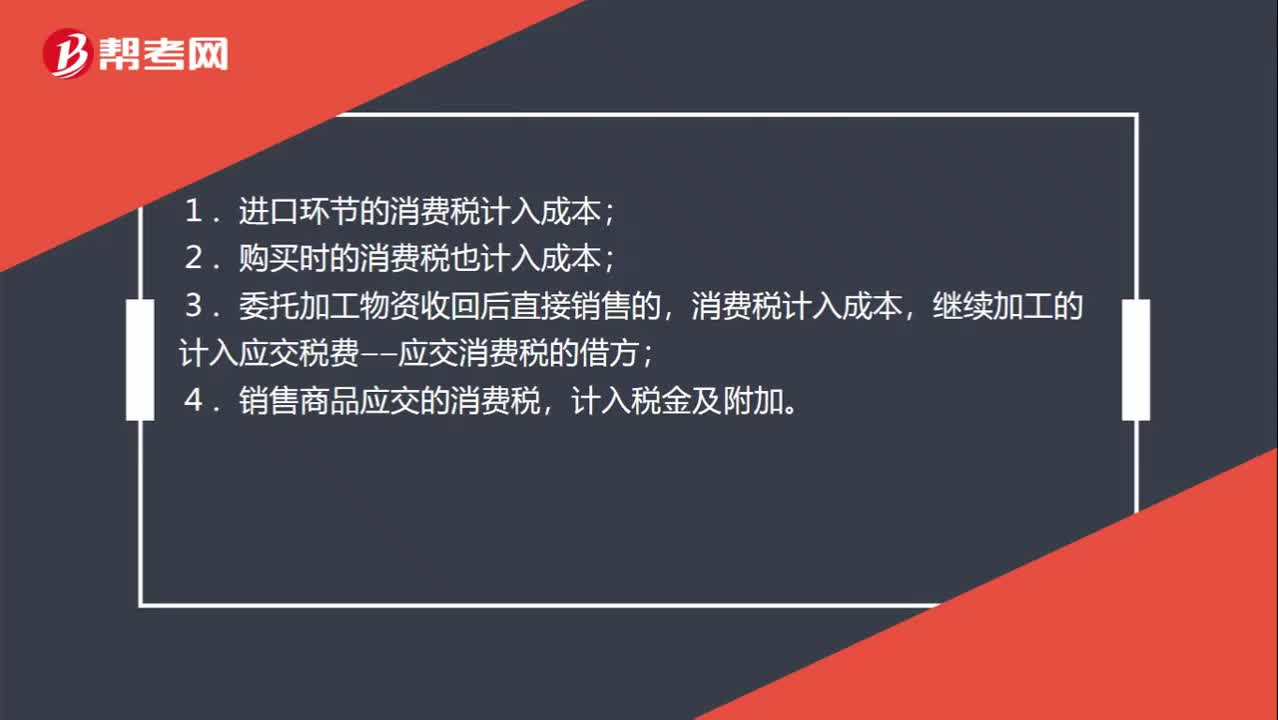

00:43是不是进口环节交的消费税应该进产品成本,除了这个其他的消费税都应该进税金及附加吗?:是不是进口环节交的消费税应该进产品成本,除了这个其他的消费税都应该进税金及附加吗?1.进口环节的消费税计入成本;2.购买时的消费税也计入成本;3.委托加工物资收回后直接销售的,消费税计入成本,继续加工的计入应交税费——应交消费税的借方;4.销售商品应交的消费税,计入税金及附加。

00:33

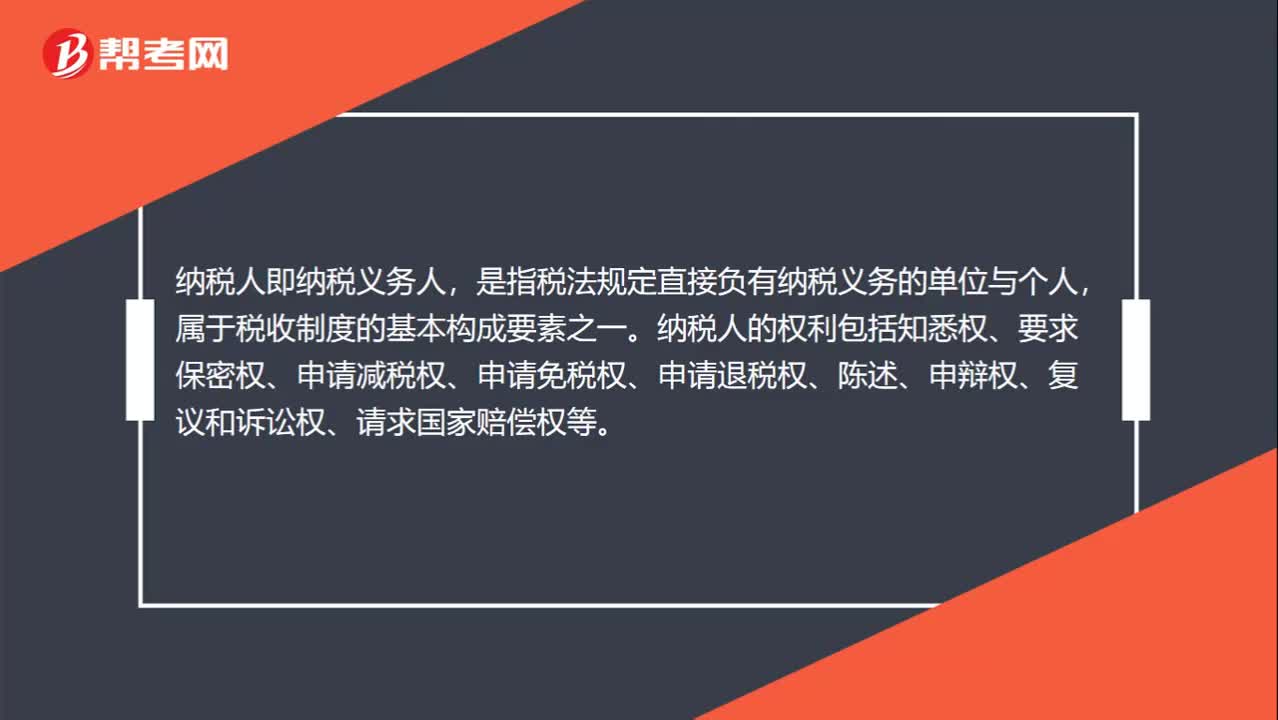

00:33什么是纳税人?:什么是纳税人?纳税人即纳税义务人,是指税法规定直接负有纳税义务的单位与个人,属于税收制度的基本构成要素之一。纳税人的权利包括知悉权、要求保密权、申请减税权、申请免税权、申请退税权、陈述、申辩权、复议和诉讼权、请求国家赔偿权等。

02:03

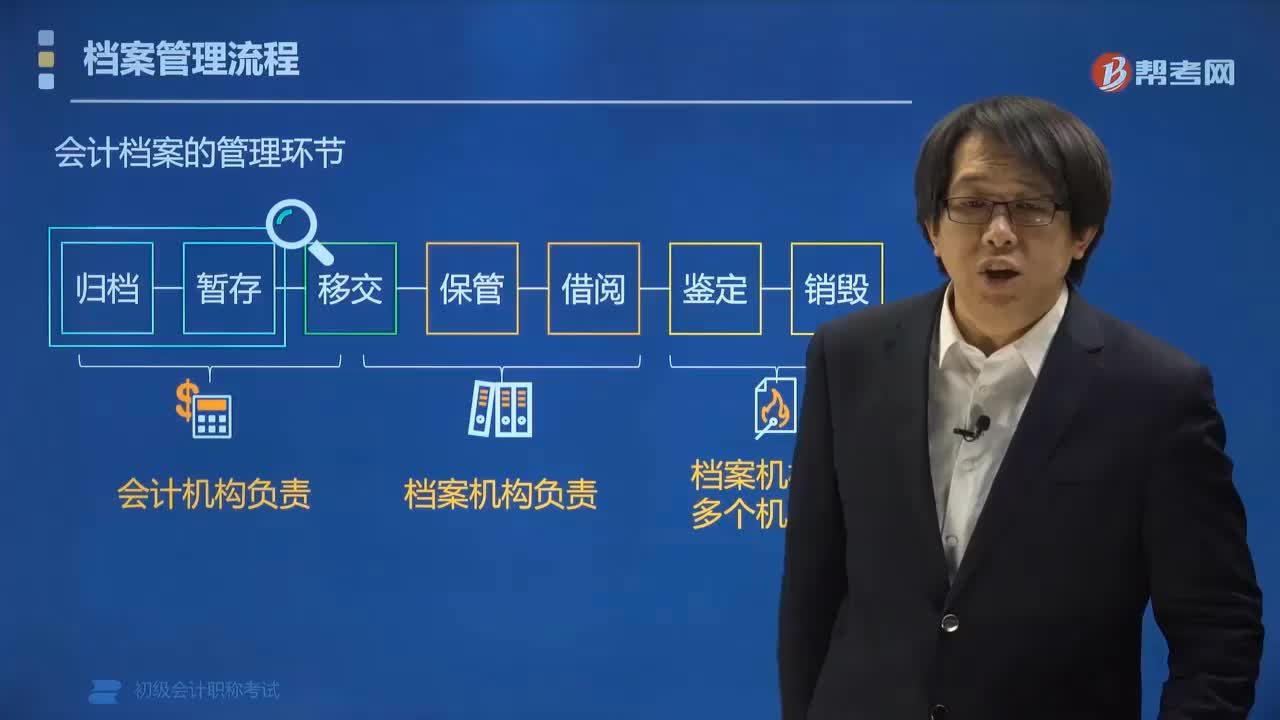

02:03会计档案管理包括哪些环节?:会计档案的管理环节包括建立会计档案的立卷归档、暂存、移交、保管、查阅、鉴定和销毁等管理制度,1. 会计机构负责会计档案的立卷和暂存。编制会计档案保管清册。可暂由会计机构保管一年,应当由会计机构编制移交清册,移交本单位档案机构统一保管。2. 档案机构负责会计档案的保管和查阅。各单位保存的会计档案不得借出,多个机构参与会计档案的鉴定和销毁。【例题•多选题】各单位必须加强对会计档案管理工作的领导。

00:39

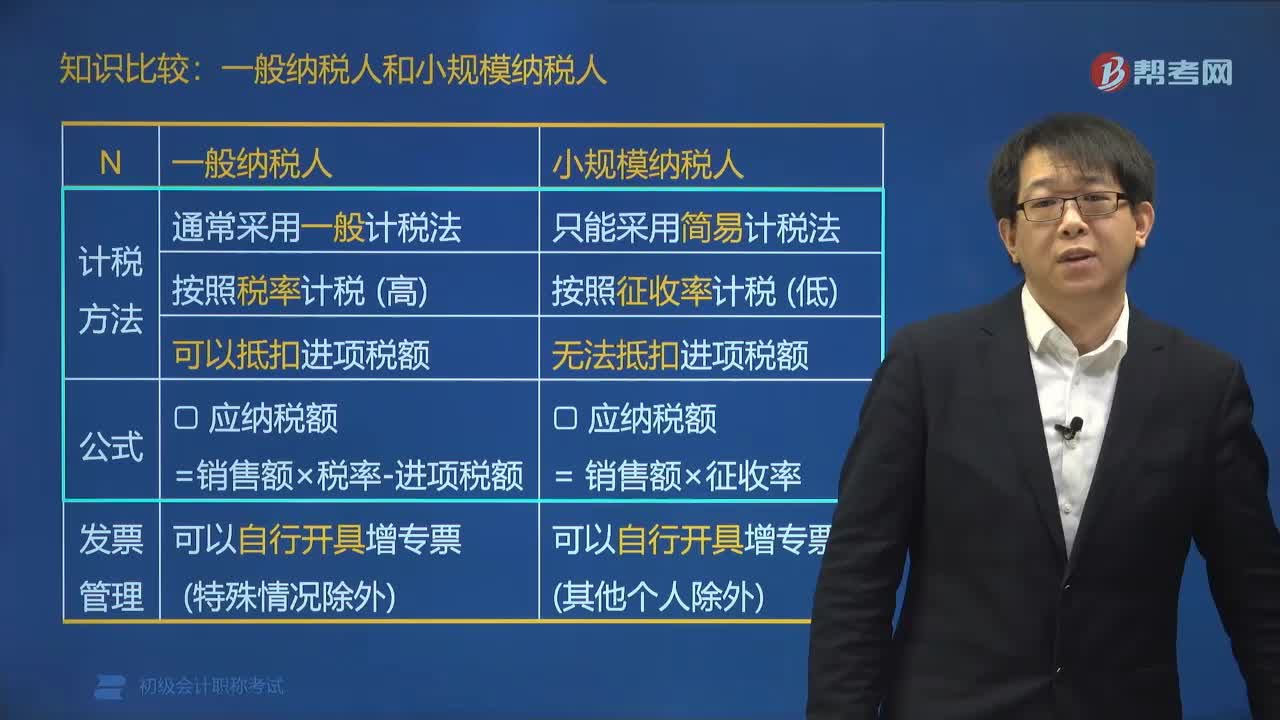

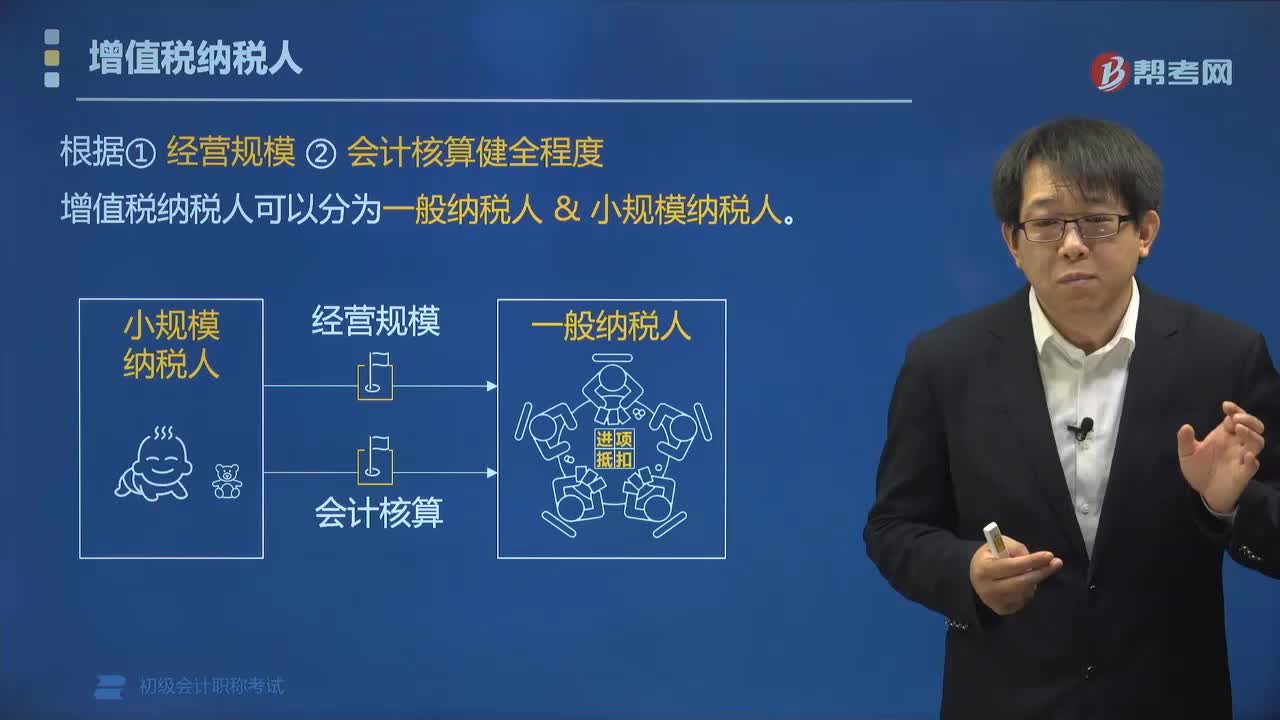

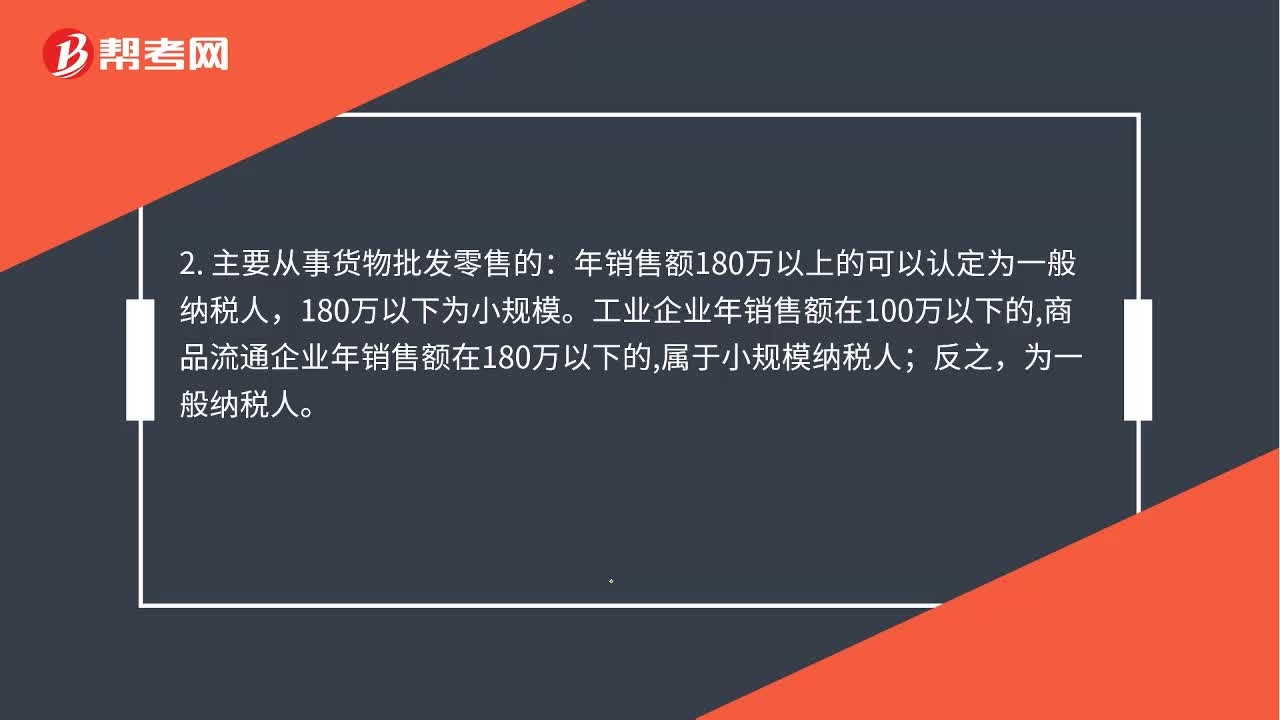

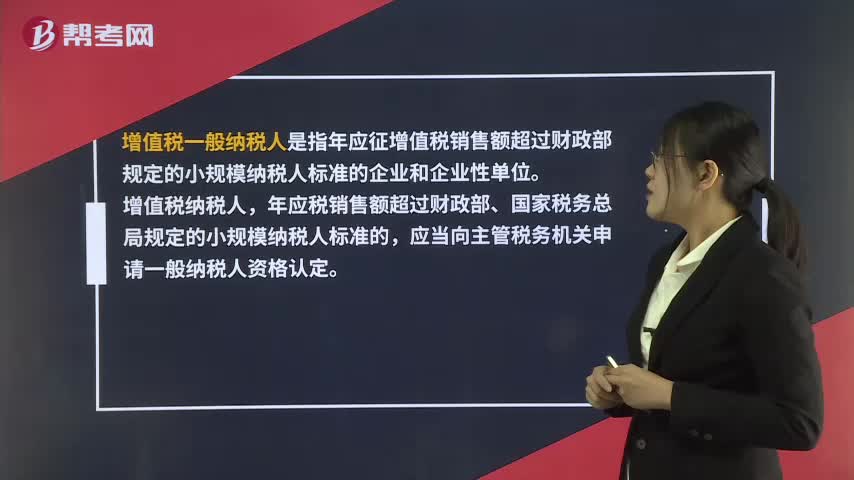

00:39增值税一般纳税人是什么?:增值税一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当向主管税务机关申请一般纳税人资格认定。

00:38

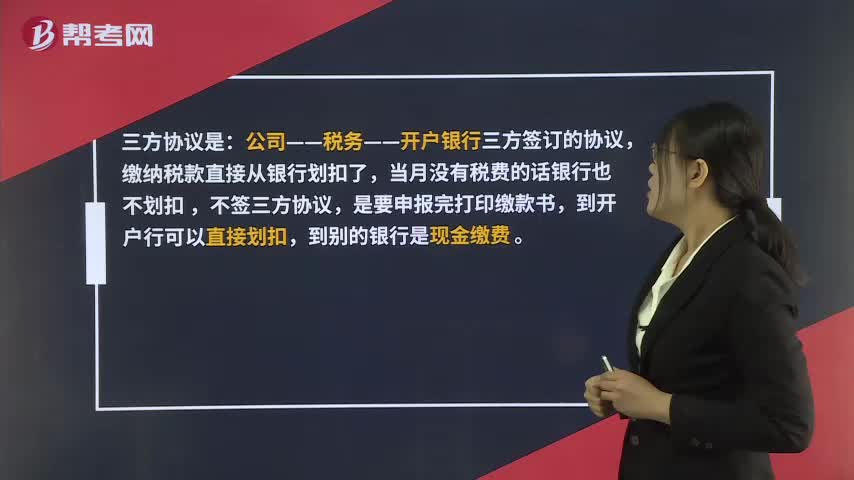

00:38什么是三方协议缴纳税款?:什么是三方协议缴纳税款?三方协议是:公司——税务——开户银行三方签订的协议,缴纳税款直接从银行划扣了,当月没有税费的话银行也不划扣,不签三方协议,是要申报完打印缴款书,到开户行可以直接划扣,到别的银行是现金缴费。

02:01

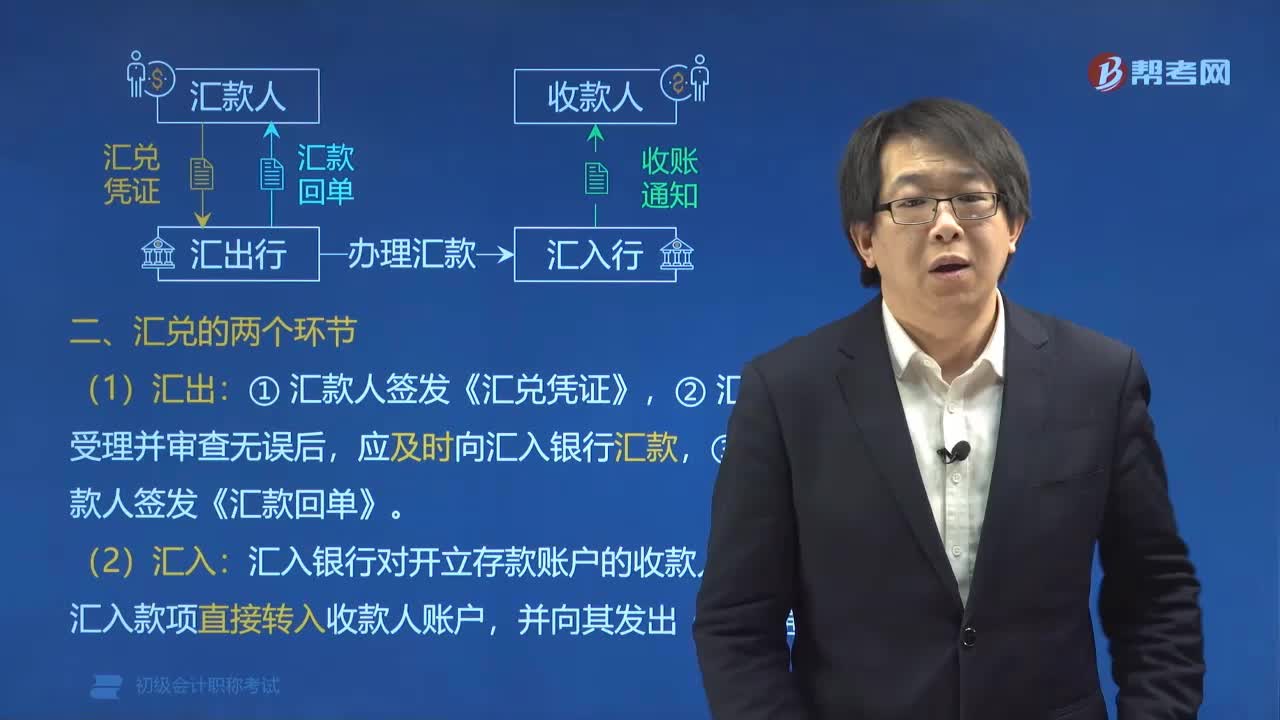

02:01汇兑包括哪两个环节?:汇兑包括汇兑汇出和汇兑汇入两个环节。①汇款人签发《汇兑凭证》,②汇出银行受理并审查无误后,应及时向汇入银行汇款,③并向汇款人签发《汇款回单》。汇入银行对开立存款账户的收款人,应将汇入款项直接转入收款人账户,B. 汇款人对汇出银行尚未汇出的款项可以申请撤销;C. 汇兑以收账通知为汇出银行受理汇款的依据,D. 汇兑以汇款回单为银行将款项确已收入收款人账户的凭据。

06:45

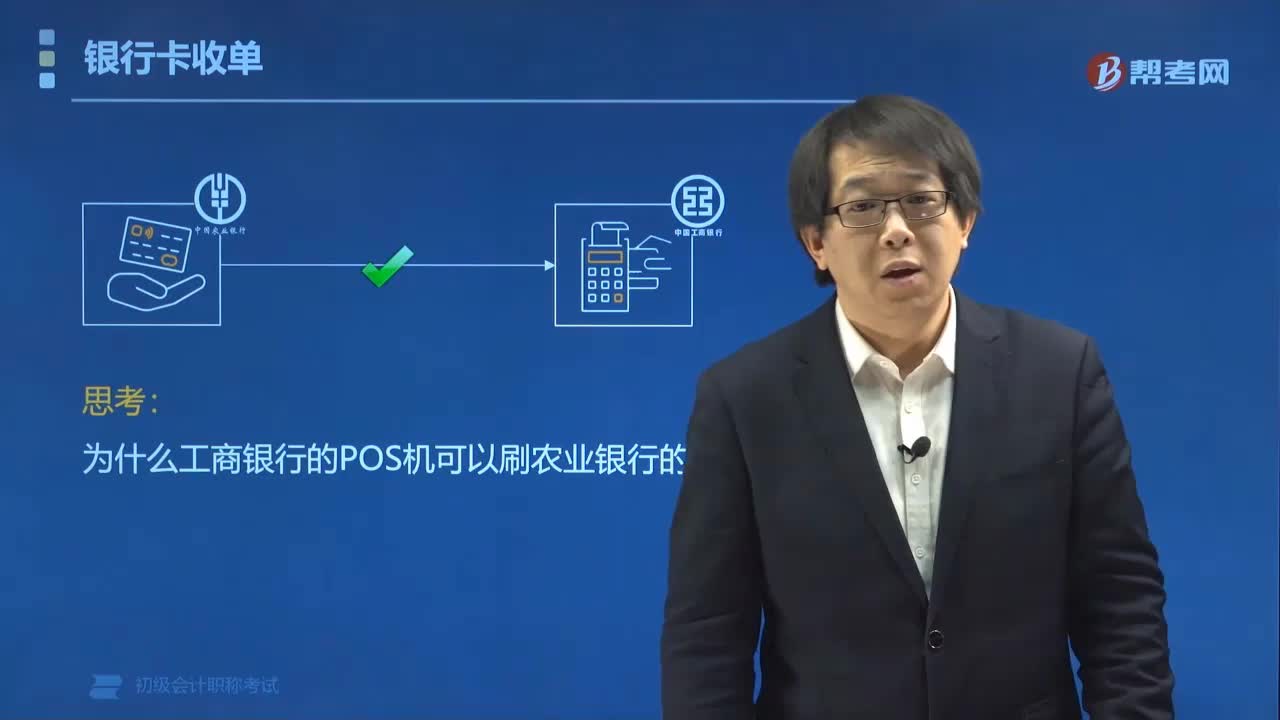

06:45银行卡收单业务流程包括哪些环节?:银行卡收单业务流程包括哪些环节?银行卡收单业务流程的环节为事前、事中、事后。收单机构与特约商户签订银行卡受理协议。持卡人在特约商户处刷卡消费,特约商户受理银行卡,达成交易。3. 事后:收单机构在规定期限内为特约商户提供资金结算,并从中扣取手续费。(1)三家机构:发卡机构、清算机构、收单机构。(2)两家用户:持卡人、特约商户。

04:30

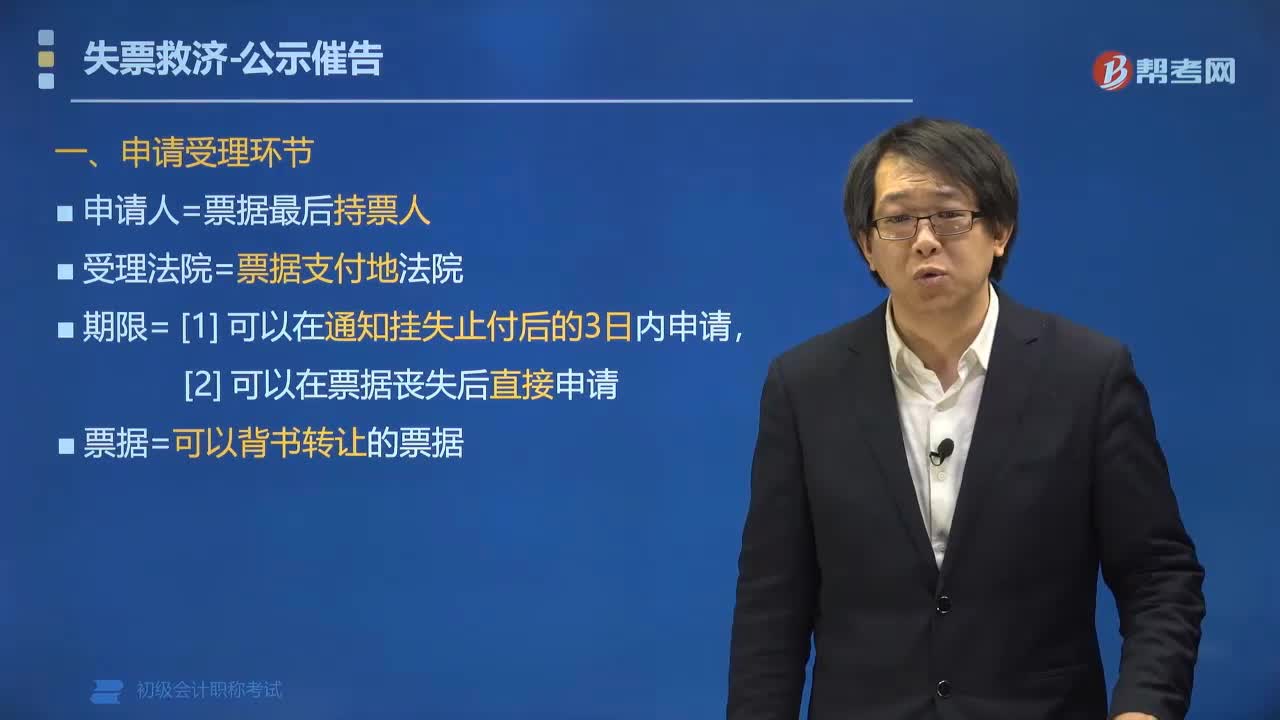

04:30失票救济中公示催告有哪些环节?:失票救济中公示催告有哪些环节?失票救济中公示催告有申请受理环节、通知止付环节、公示催告环节这三个环节。(2)受理法院=票据支付地法院,(3)期限=可以在通知挂失止付后的3日内申请或可以在票据丧失后直接申请。应当同时通知付款人及代理付款人停止支付,(2)付款人或者代理付款人收到法院发出的《止付通知》,直至公示催告程序终结,(3)非经发出止付通知的法院许可。三、公示催告环节。

04:09

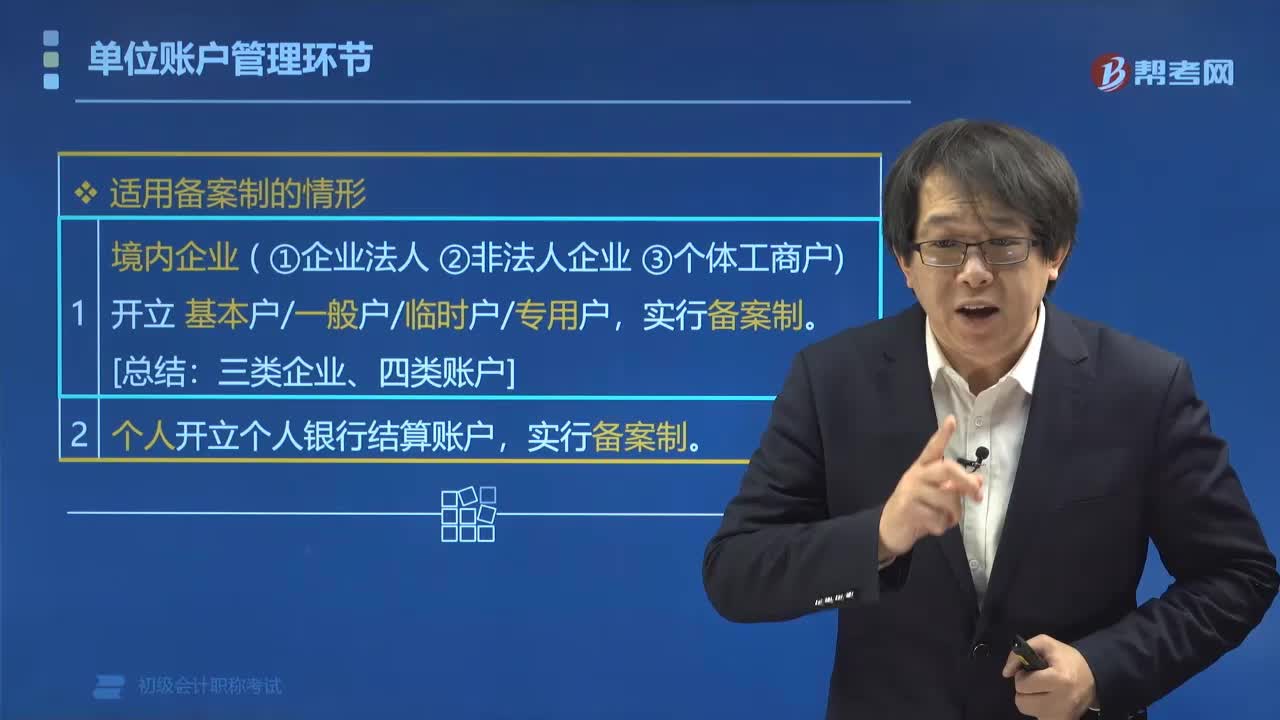

04:09单位账户管理环节中适用的情形有哪些?:单位账户管理环节中适用的情形有哪些?单位账户管理环节中适用的情形有备案制的情形和核准制的情形。(1)企业以外的其他单位开立基本户、临时户(验资临时账户除外)。(2)预算单位开立的专用存款账户。(3)合格境外机构投资者在境内从事证券投资开立的人民币特殊账户和人民币结算资金账户,开户需要持有相应账户的开户许可证。【例题•单选题】根据支付结算法律制度的规定:下列关于一般存款账户开立和使用的表述中。

00:44

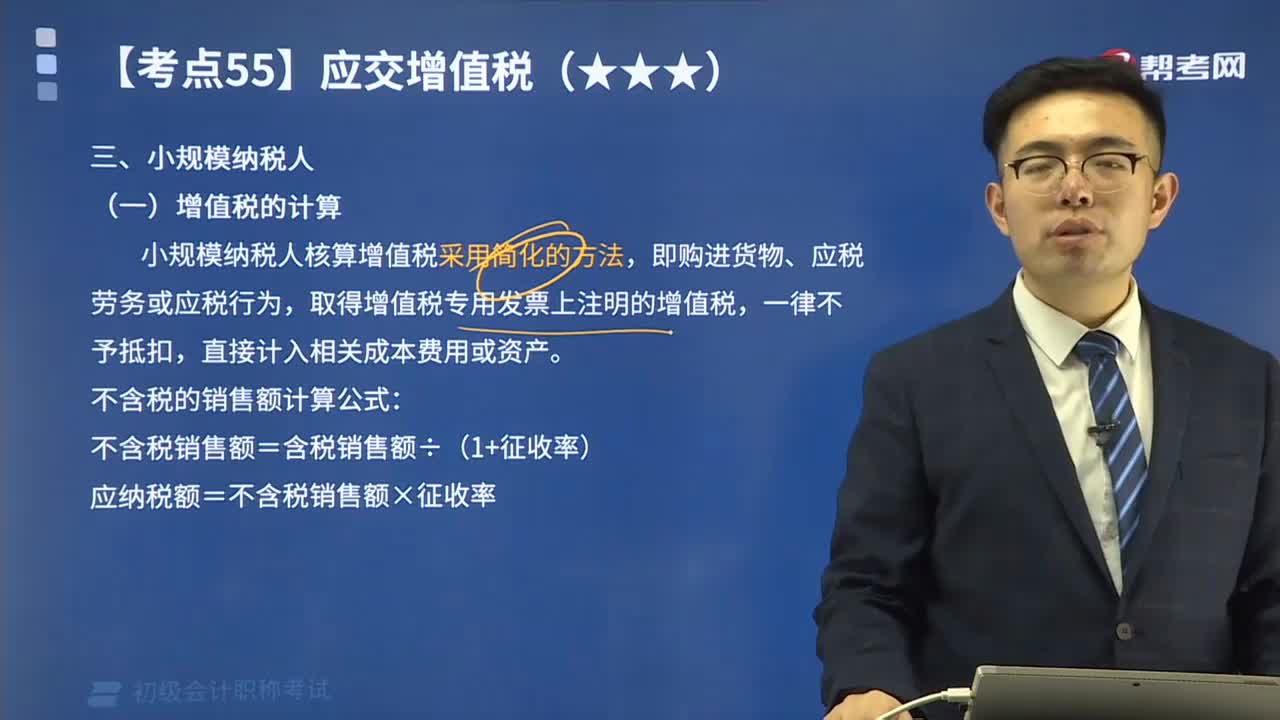

00:44小规模纳税人增值税的计算方法是什么?:小规模纳税人增值税的计算方法是什么?小规模纳税人核算增值税采用简化的方法,取得增值税专用发票上注明的增值税,应纳税额=不含税销售额×征收率,【例题】某纳税人为增值税小规模纳税人;自行开具增值税普通发票价税合计5.15万元,到税务机关代开增值税专用发票上注明的不含额10万元,代开增值税专用发票不含税收入=10万元;税控器具开具普通发票不含税收入=5.15(1+3%)=5万元;

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日