下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:11

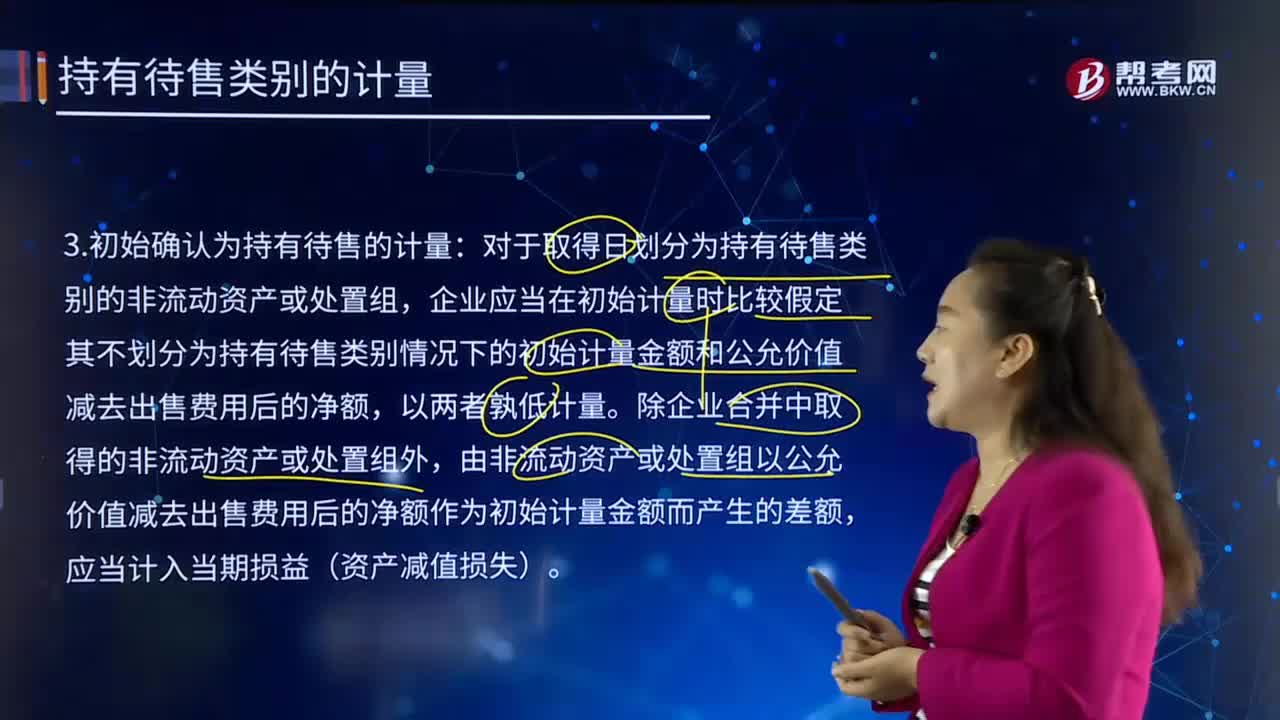

09:11初始确认为持有待售的计量是怎样的?:由非流动资产或处置组以公允价值减去出售费用后的净额作为初始计量金额而产生的差额,公允价值减去出售费用后的净额为1620-12=1608万元按照孰低计量:(2)假设不划分为持有待售时初始计量金额为1600万元:在确定子公司Q的公允价值减去出售费用后的净额时,因此子公司Q的公允价值减去出售费用后的净额低于其账面价值;应当确认持有待售资产减值损失。

05:58

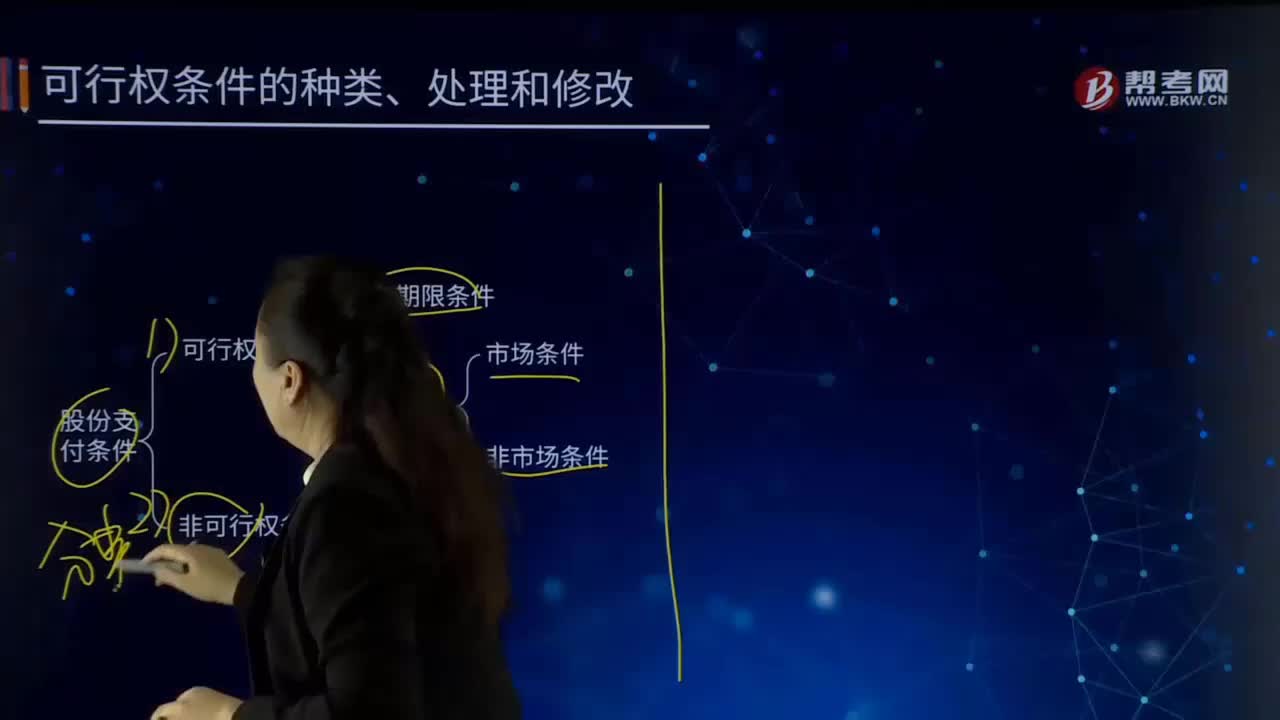

05:58股份支付的行权条件指的是什么?:股份支付的行权条件指的是什么?以股份为基础的支付”是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。是指能够确定企业是否得到职工或其他方提供的服务、且该服务使职工或其他方具有获取股份支付协议规定的权益工具或现金等权利的条件。可行权条件是指在满足这些条件之前,股份支付条件:

00:31

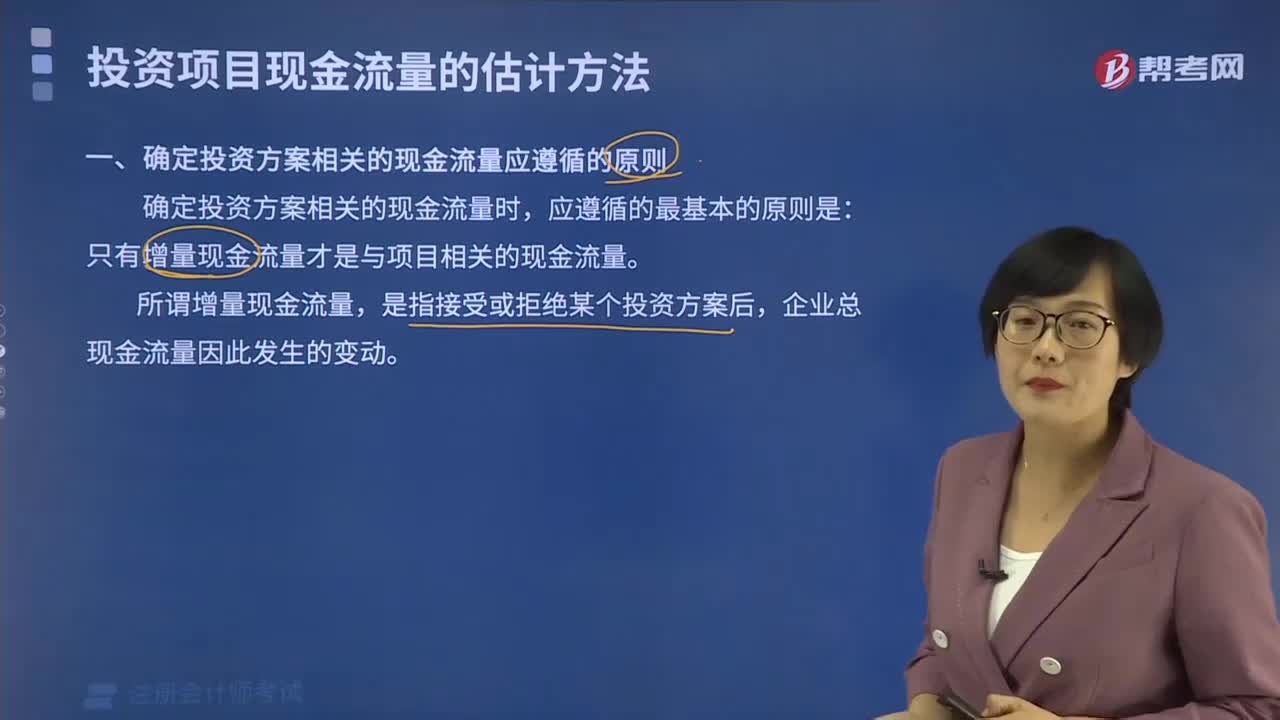

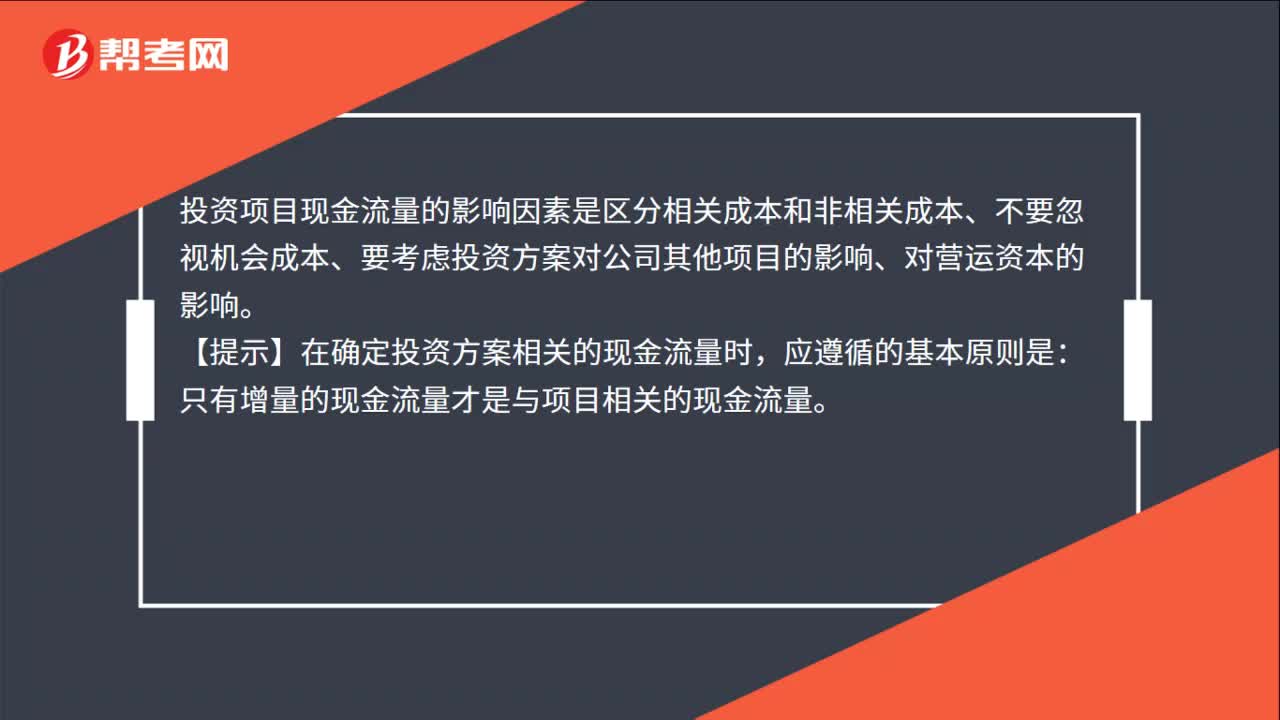

00:31投资项目现金流量的影响因素是什么?:投资项目现金流量的影响因素是什么?投资项目现金流量的影响因素是区分相关成本和非相关成本、不要忽视机会成本、要考虑投资方案对公司其他项目的影响、对营运资本的影响。【提示】在确定投资方案相关的现金流量时,应遵循的基本原则是:只有增量的现金流量才是与项目相关的现金流量。

01:18

01:18加权资本成本的计算公式是什么?:加权资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)。WACC=加权平均资本成本,Re=股本成本,Rd=债务成本,E=公司股本的市场价值,D=公司债务的市场价值,EV=股本占融资总额的百分比。

08:50

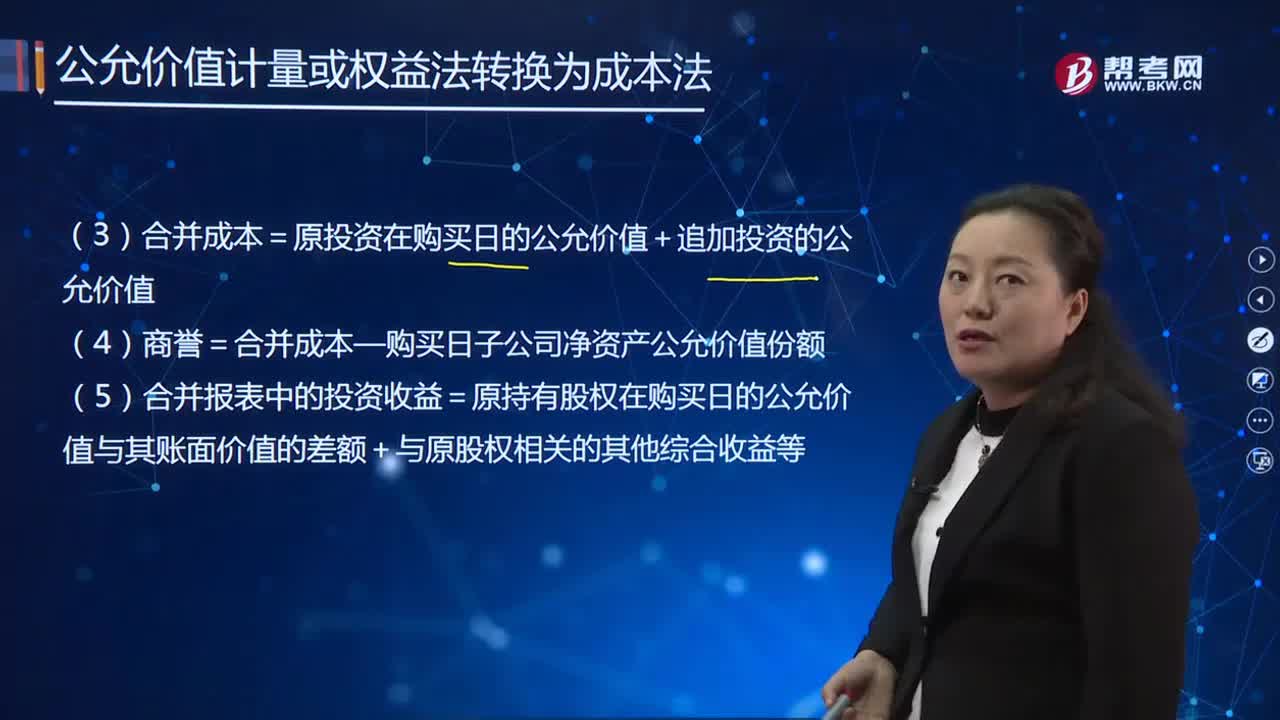

08:50如何调整原长期股权投资的账面价值?:调整原长期股权投资账面价值:(1)原长期股权投资=购买日原股权的公允价值;(2)原持有的股权公允价值与账面价值之间的差额计入当期投资收益。被购买方的原股权涉及的其他综合收益和其他资本公积应当转为购买日所属当期投资收益:长期股权投资——其他综合收益,(4)商誉=合并成本—购买日子公司净资产公允价值份额。

11:14

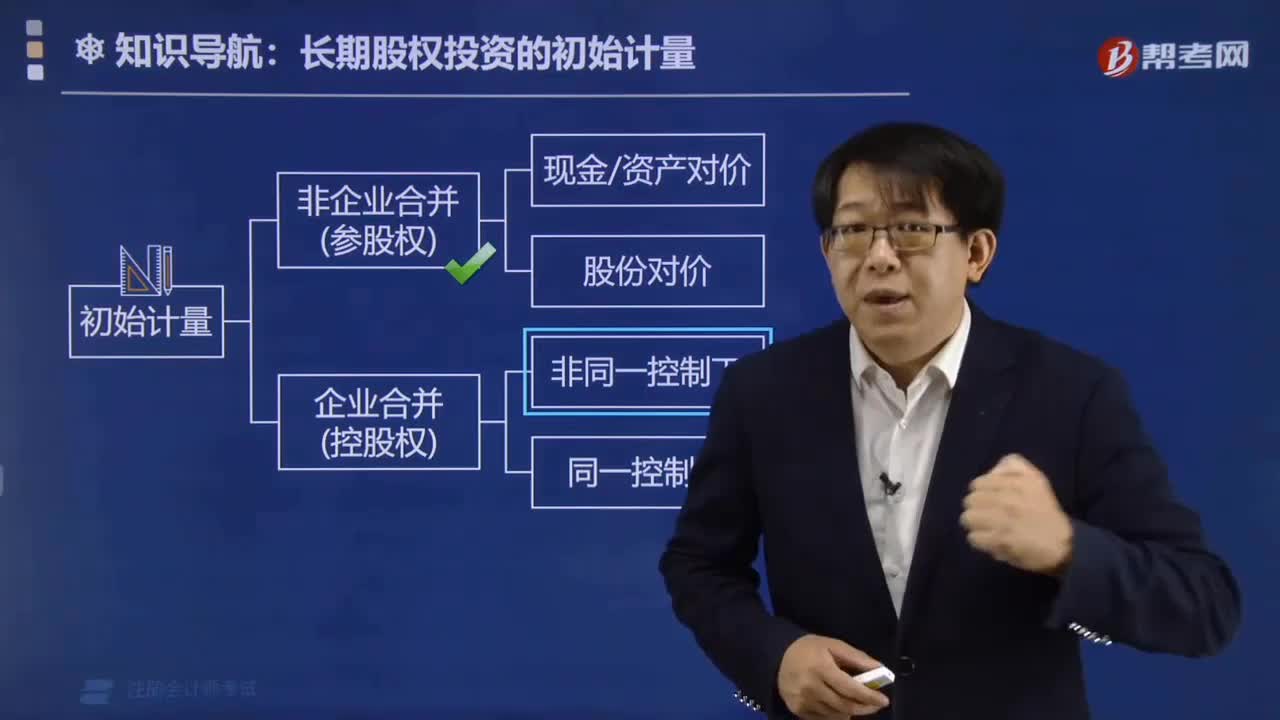

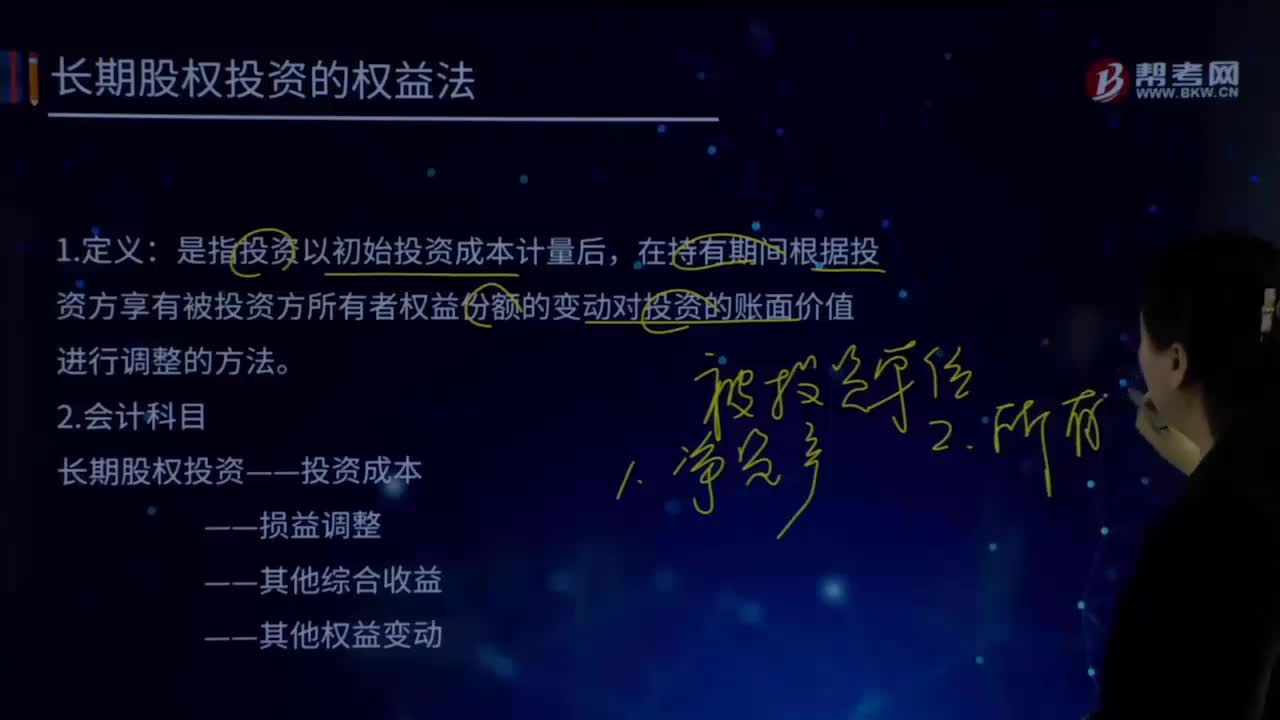

11:14长期股权投资的权益法的定义及会计科目是什么?:长期股权投资的权益法的定义及会计科目是什么?长期股权投资”账户的账面价值反映的是投资企业在受资的产权中实际占有的份额。长期股权投资权益法这种核算方法可以体现出投资的本质,核心是将长期股权投资理解为投资方在被投资单位拥有的净资产量,被投资方实现净利润、出现亏损、分派现金股利、可供出售金融资产的公允价值变动都会引起投资方净资产量的相应变动。投资企业对被投资单位具有共同控制或重大影响的长期股权投资。

13:01

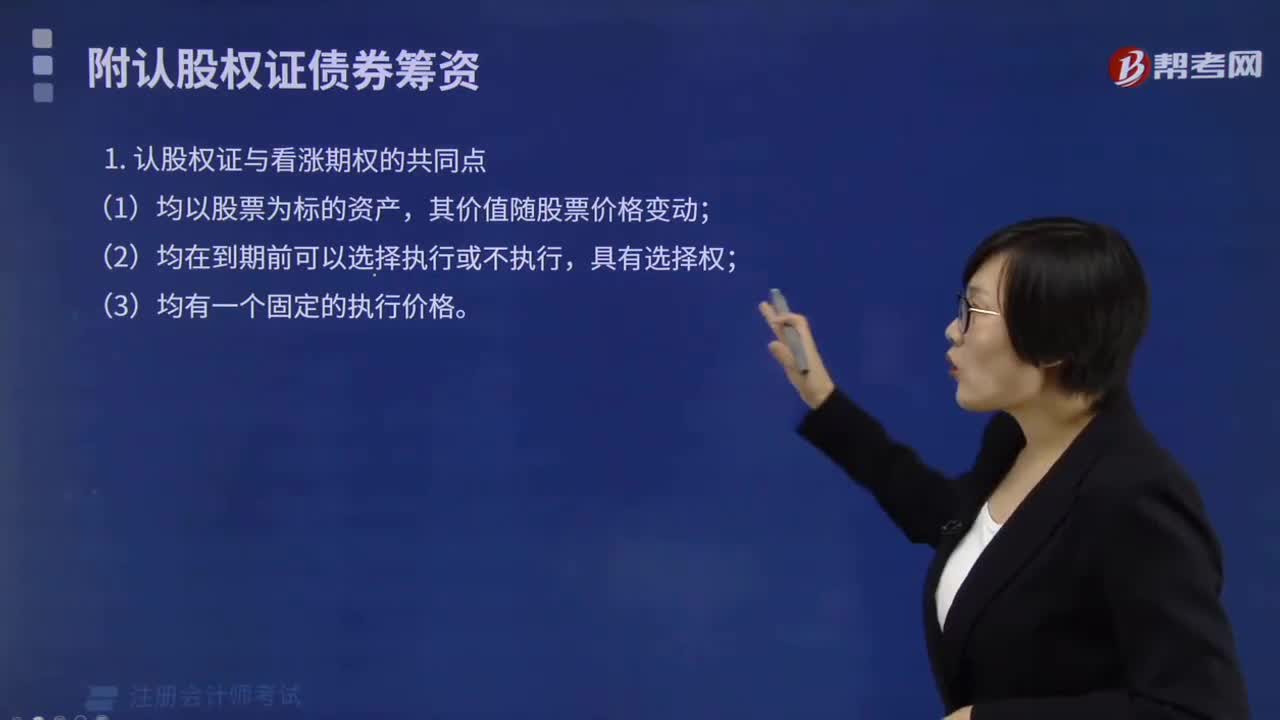

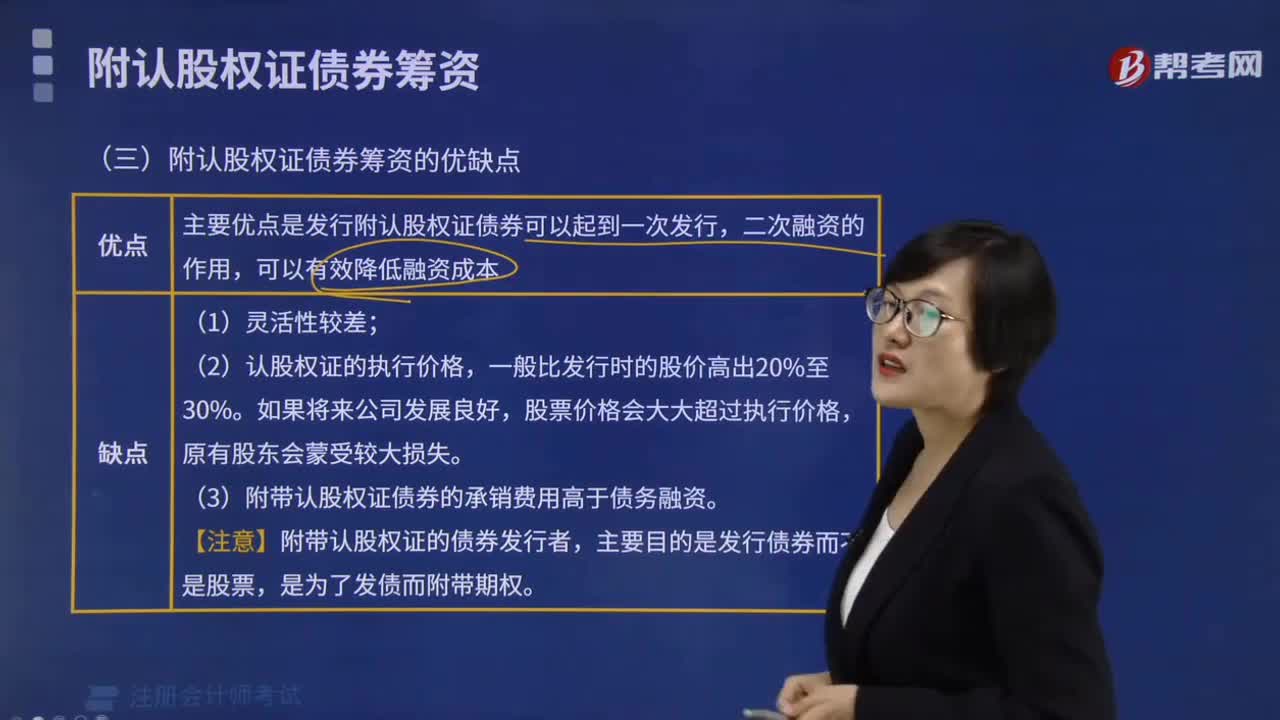

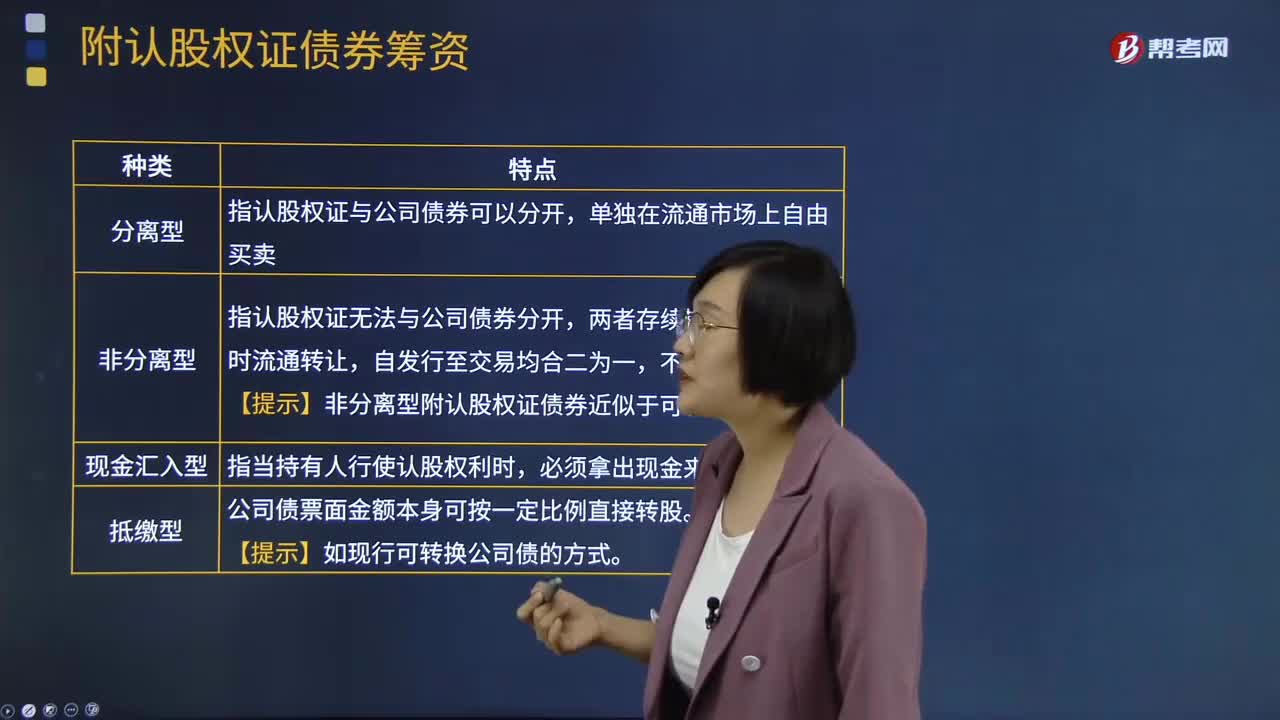

13:01附认股权证债券的筹资成本是什么?:是债券加上认股权证的产品组合。【提示】非分离型附认股权证债券近似于可转债。附认股权证债券的税前债务资本成本(即投资者期望报酬率),内含报酬率在等风险债券必要报酬率(市场利率)和税前普通股资本成本之间,到期前每张认股权证可以按22元价格购买1股普通股。(1)计算附认股权证债券的筹资成本;(2)判断投资人是否会购买该附认股权证债券,(1)附认股权证债券的筹资成本。

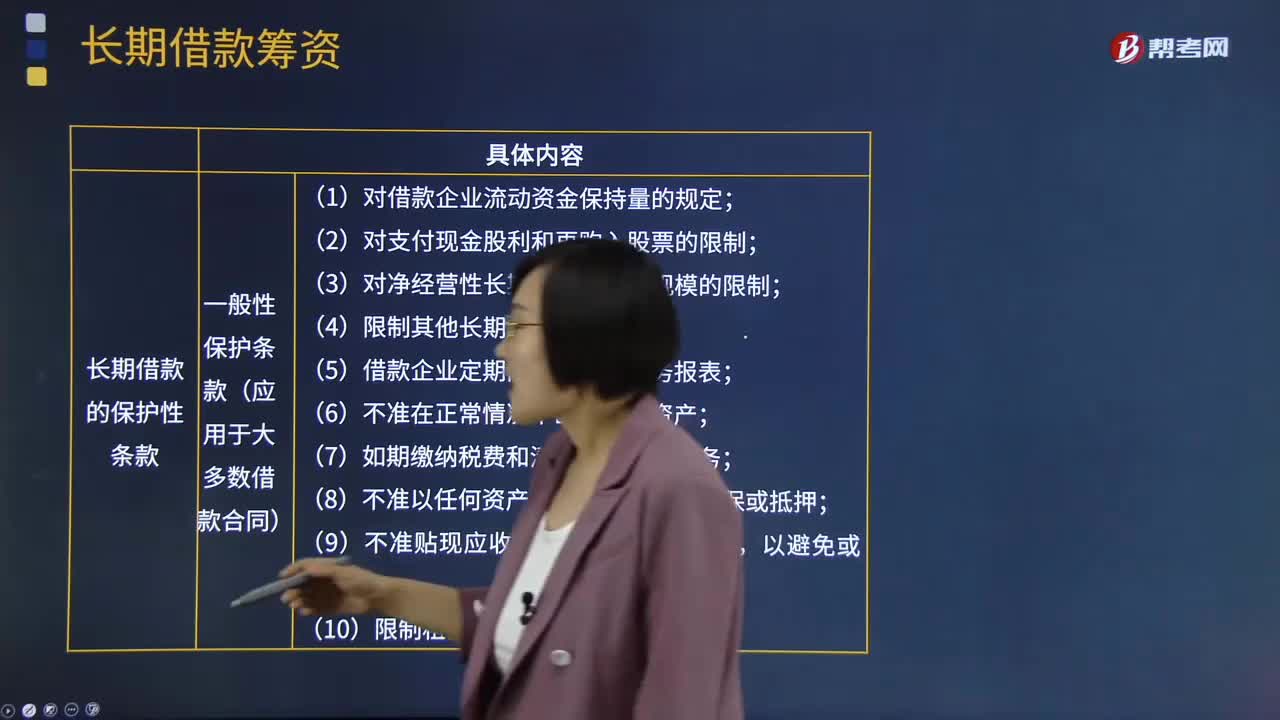

05:30

05:30什么是长期借款筹资?:长期借款是指企业向银行或其他非银行金融机构借入的使用期超过1年的借款、用于购建固定资产和满足长期流动资金占用的需要。(1)一般性保护条款(应用于大多数借款合同);1.对借款企业流动资金保持量的规定;2.对支付现金股利和再购入股票的限制;5.借款企业定期向银行提交财务报表;(2)特殊性保护条款(针对某些特殊情况而出现在部分借款合同中);应与银行签订固定利率合同:A.提高股利支付率。

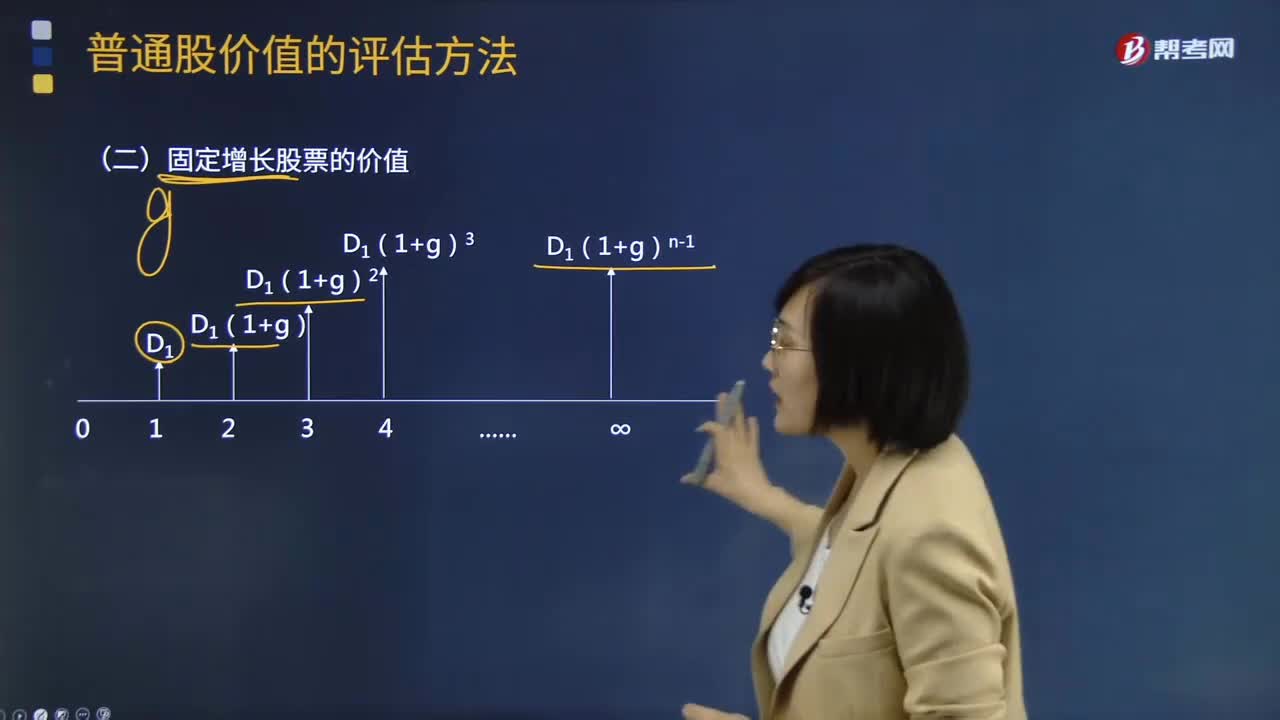

05:43

05:43如何计算固定增长股票的价值?:如何计算固定增长股票的价值?固定增长价值指的是股票在未来的一段时间内呈现出固定增长模式,固定增长价值的股票,固定成长股票是指未来期内,股利成固定增长趋势变动的股票。企业的股利不应当是不变的,但就整个平均来说应等于国民生产总值的成长率,或者说是真实的国民生产总值增长率加通货膨胀率。【常见问题1】为什么0时点的股利不能作为股票估值的一部分,【答案】0时点的股利视为是已经发放的股利。

00:38

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

00:49

00:49成本法转换为权益法为什么冲掉投资收益?:成本法转换为权益法为什么冲掉投资收益?因为个别报表确认的投资收益是以成本法的账面价值为基础计算的,但是在合并报表中,先要将长期股权投资按权益法进行调整,然后再去处置,这样长期股权投资就会因为按权益法调整增加,从而减少投资收益的金额,所以借方冲减投资收益。而且按权益法调整时会增加留存收益和其他综合收益,所以分录中贷方为盈余公积未分配利润和其他综合收益。

05:13

05:13影响长期偿债能力的其他因素有哪些?:长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。融资租赁是由租赁公司垫付资金,所购设备一般于合同期满转归承租人所有的一种租赁方式,因而企业通常将融资租赁视同购入固定资产。并把与该固定资产相关的债务作为企业负债反映在资产负债表中,企业的经营租赁不在资产负债表上反映。当企业经营租赁量比较大。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日