下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:00

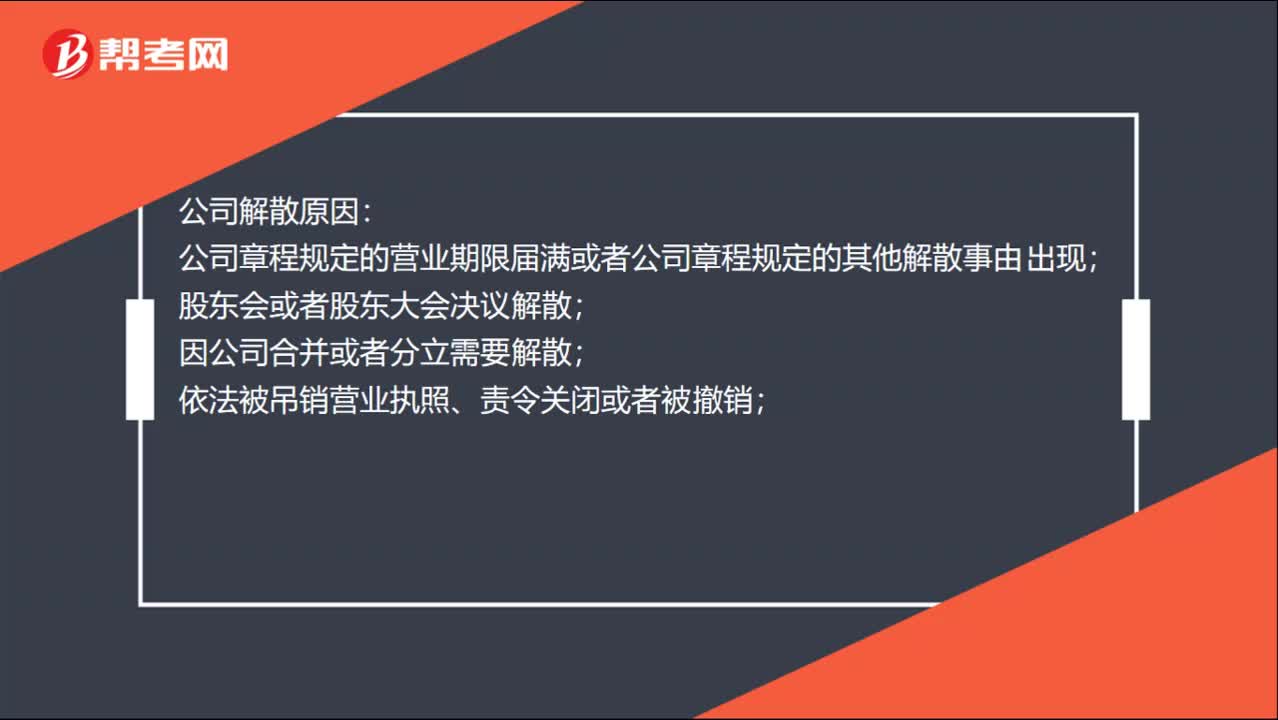

01:00合伙企业解散后财产怎么分配?:合伙企业解散后财产怎么分配?合伙企业解散后,财产通过公司清算组来确认公司现有的财产和债权。应当按照法定的顺序向债权人清偿债务。公司解散原因:公司章程规定的营业期限届满或者公司章程规定的其他解散事由出现;股东会或者股东大会决议解散;因公司合并或者分立需要解散;公司经营管理发生严重困难,继续存续会使股东利益受到重大损失,持有公司全部股东表决权百分之十以上的股东,可以请求人民法院解散公司。

04:29

04:29如何理解复利终值的含义?:如何理解复利终值的含义?复利终值指一定量的本金按照复利计算若干期后的本利和。复利是计算利息的一种方法。要将所生利息加入本金再计利息,逐期滚算,利滚利”这里所说的计息期是指相邻两次计息的时间间隔。计息期为1年,终值(Future Value)是现在的特定资金按复利计算方法。折算到将来某一时点的价值,或者说是现在的一定本金在将来一定时间,按复利计算的本金和利息之和。

00:50

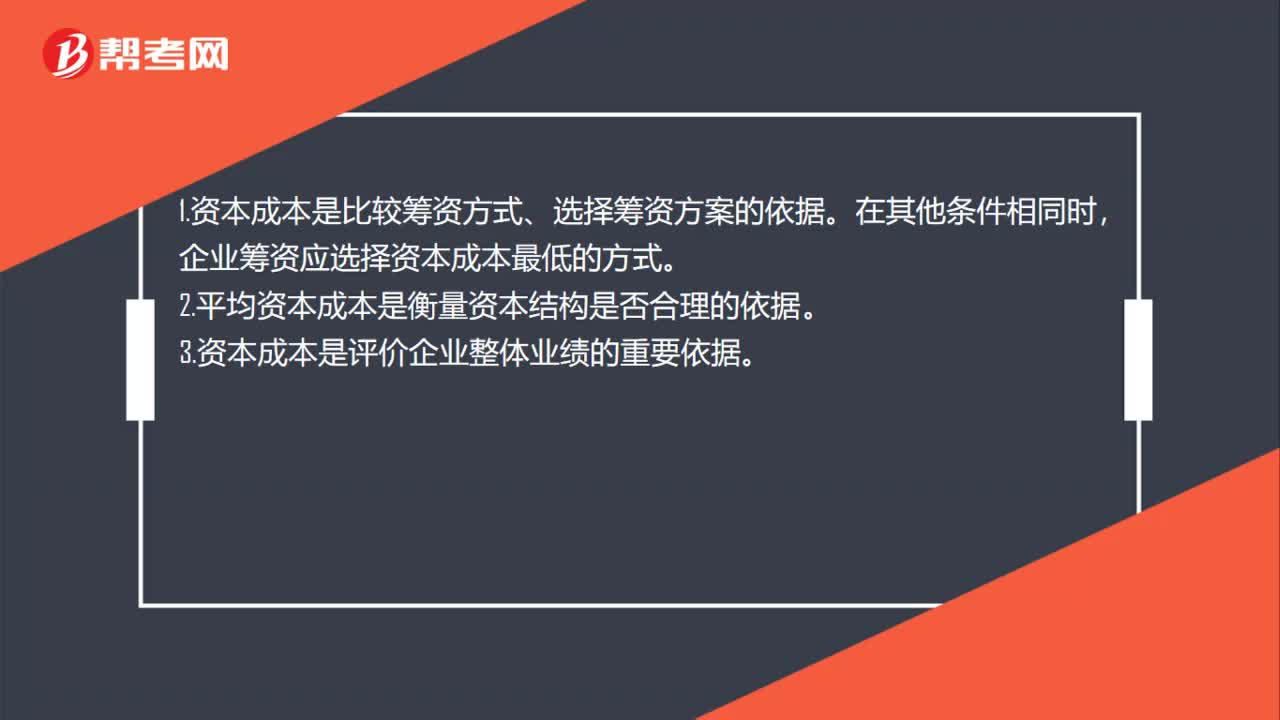

00:50资本成本对企业财务管理的作用是什么?:资本成本对企业财务管理的作用是什么?1.资本成本是比较筹资方式、选择筹资方案的依据。在其他条件相同时,企业筹资应选择资本成本最低的方式。2.平均资本成本是衡量资本结构是否合理的依据。3.资本成本是评价企业整体业绩的重要依据。4.资本成本是评价投资项目可行性的主要标准。资本成本通常用相对数表示,它是企业对投入资本所要求的报酬率(或收益率),即最低必要报酬率。

03:04

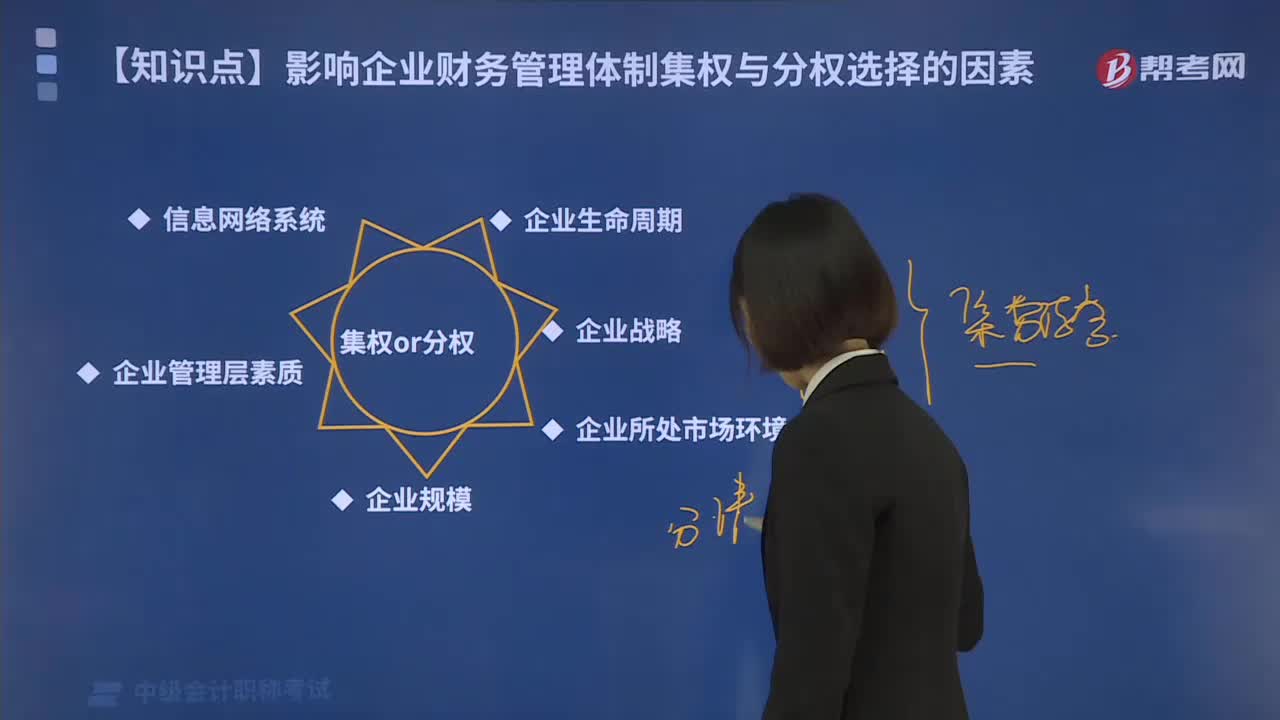

03:04带你了解一下企业财务管理体制集权与分权选择的影响因素有哪些?:带你了解一下企业财务管理体制集权与分权选择的影响因素有哪些?影响企业财务管理体制集权与分权选择的因素如下:润对应的财务管理体制选择模式会有区别,财务管理宜偏重集权模式。不同战略目标应匹配不同的财务管理体制。比如那些实施纵向一体化战略的企业,就越有必要采用相对集中的财务管理体制。如果企业所处的市场环境有较大的不确定性,就要求在财务管理划分权利给中下层财务管理人员较多的随机处理权(分权)。

01:41

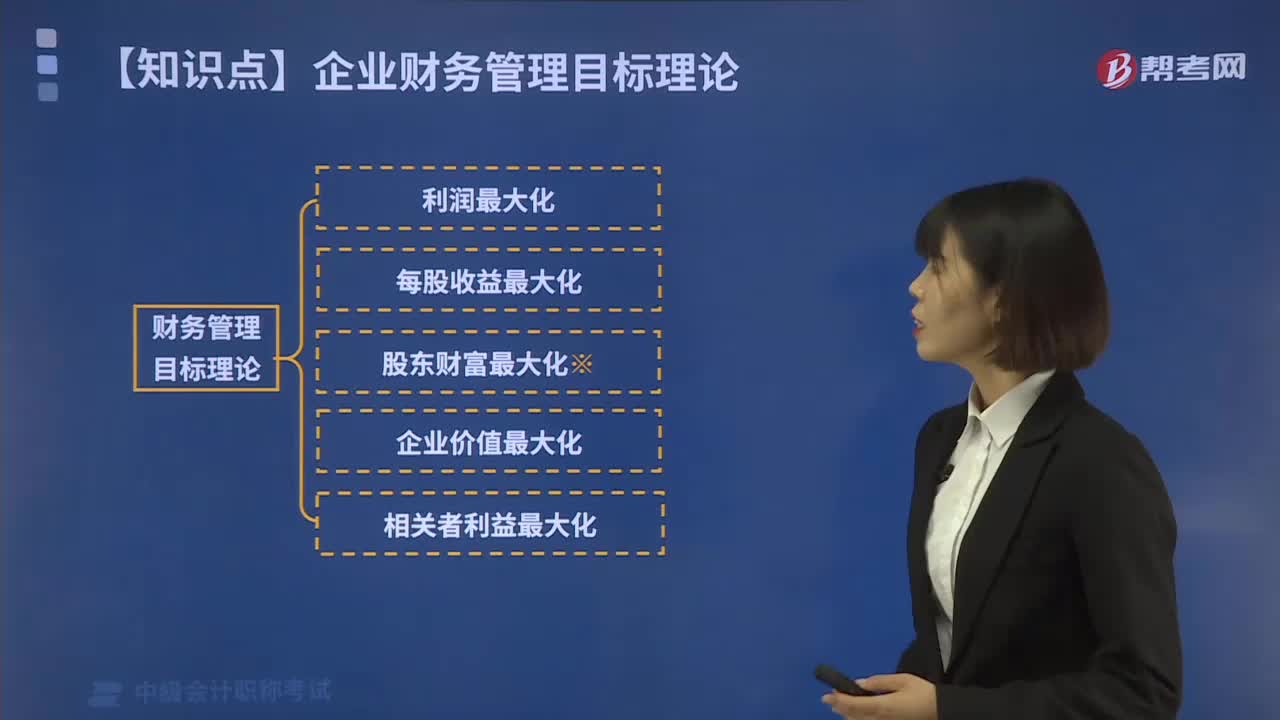

01:41企业财务管理目标理论有哪几种?:企业财务管理的目标就是为实现企业创造财富或价值这一目标服务。鉴于财务活动直接从价值方面反映企业的商品或者服务提供过程,利润最大化就是假定企业财务管理以实现利润最大为目标;以利润最大化作为财务管理目标存在以下缺陷,股东财富最大化是指企业财务管理以实现股东财富最大为目标,股东财富最大化目标比较容易量化,以股东财富最大化作为财务管理目标也存在以下缺点。

06:04

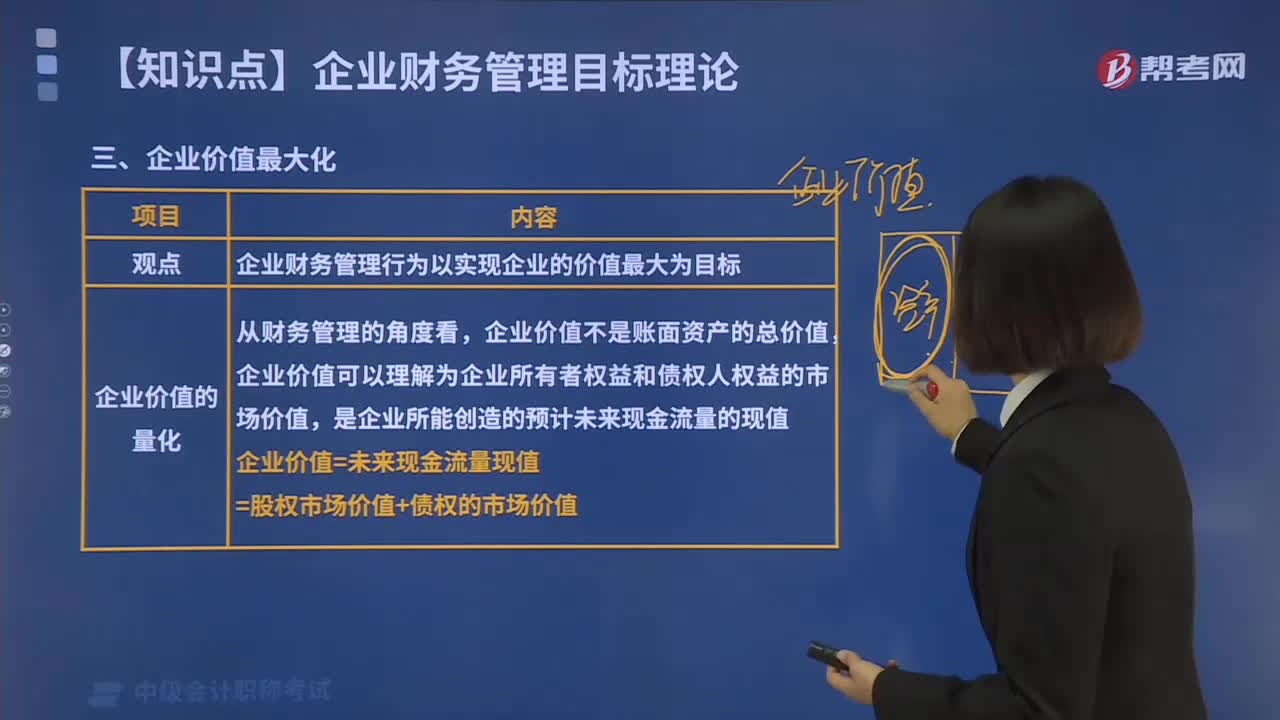

06:04什么是企业财务管理目标理论中的企业价值最大化?:什么是企业财务管理目标理论中的企业价值最大化?企业财务管理的目标就是为实现企业创造财富或价值这一目标服务。鉴于财务活动直接从价值方面反映企业的商品或者服务提供过程,企业价值最大化是指企业财务管理行为以实现企业的价值最大为目标,企业价值=未来现金流量现值=股权市场价值+债权的市场价值,企业价值最大化目标要求企业通过采用最优的财务政策,充分考虑资金的时间价值和风险与收益的关系:

10:45

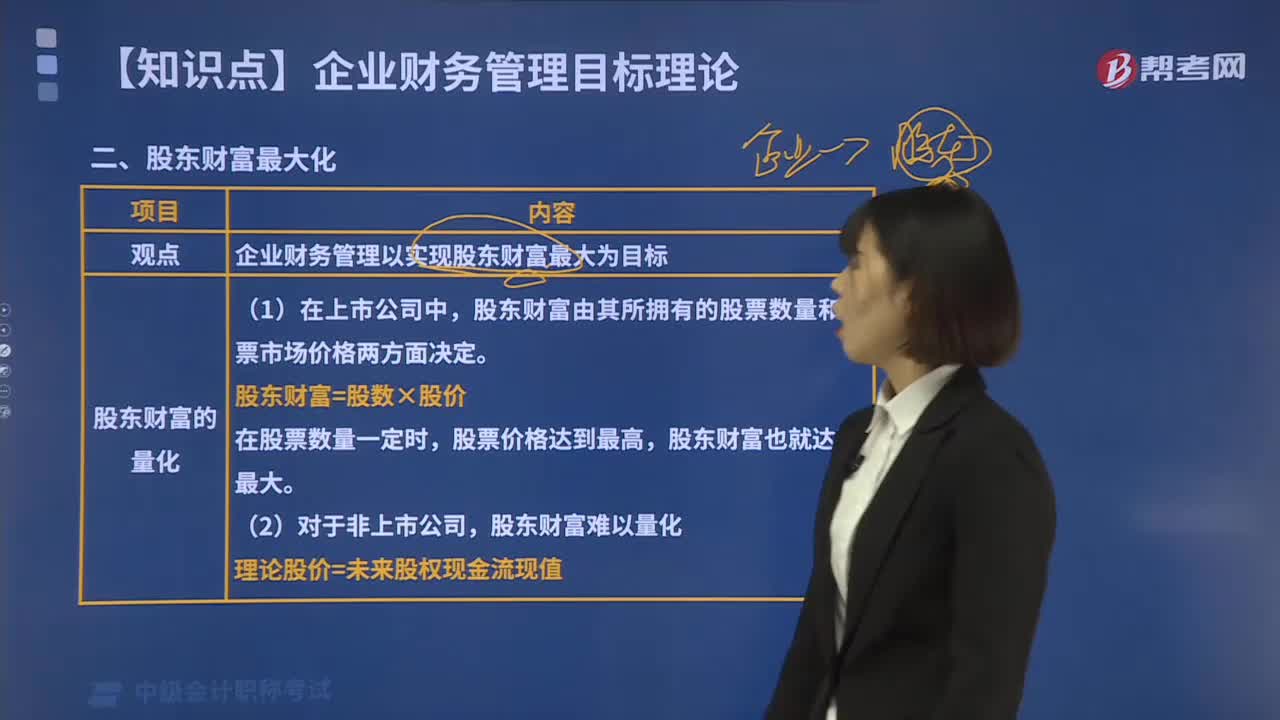

10:45来了解一下什么是企业财务管理的目标理论中的股东财富最大化?:来了解一下什么是企业财务管理的目标理论中的股东财富最大化?企业财务管理的目标就是为实现企业创造财富或价值这一目标服务。鉴于财务活动直接从价值方面反映企业的商品或者服务提供过程,利润最大化、股东财富最大化、企业价值最大化和相关利益最大化。本文重点来介绍股东财富最大化这一理论。股东财富最大化是指企业财务管理以实现股东财富最大为目标,股东财富是由其所拥有的股票数量和股票市场价格两方面决定的。

08:53

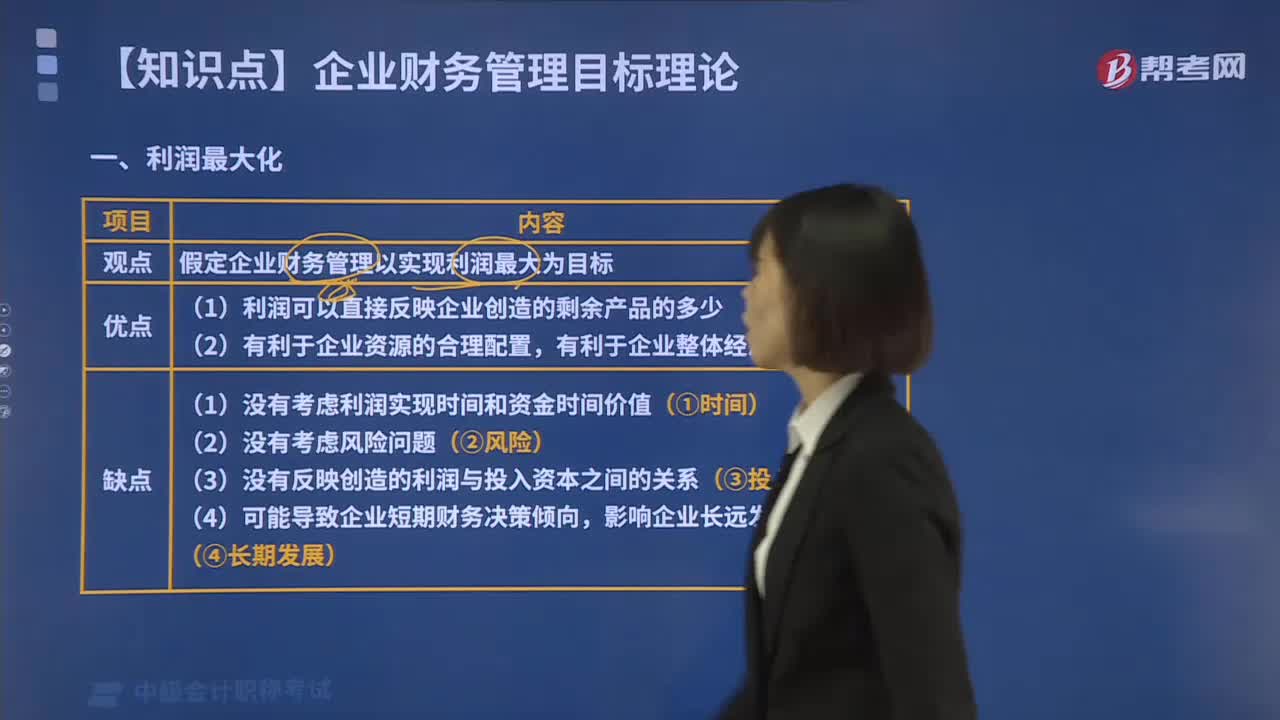

08:53什么是企业财务管理目标理论中的利润最大化?:什么是企业财务管理目标理论中的利润最大化?企业财务管理的目标就是为实现企业创造财富或价值这一目标服务。鉴于财务活动直接从价值方面反映企业的商品或者服务提供过程,利润最大化、股东财富最大化、企业价值最大化和相关利益最大化。利润最大化就是假定企业财务管理以实现利润最大为目标,(1)利润可以直接反映企业创造的剩余产品的多少。以利润最大化作为财务管理目标存在以下缺陷。

01:28

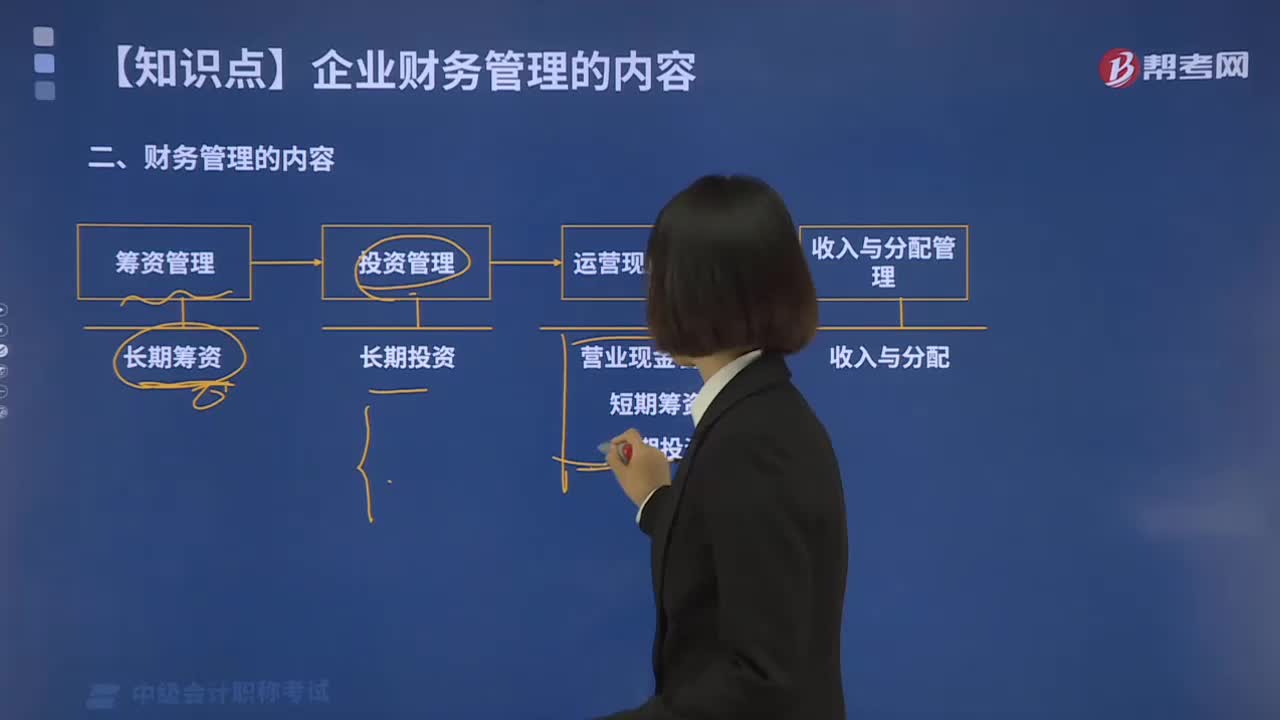

01:28带你快速掌握什么是企业财务管理的内容?:财务管理的内容分为投资管理、筹资管理、营运资金管理、成本管理、收入与分配管理五个部分。投资是企业生存、发展及进一步获取利润的基本前提,(1)对内投资是指企业把筹集到的资金用于本企业的资产上;(2)企业把筹集到的资金用于购买股票、债券、出资新组建公司或与其他企业联营等。企业要根据其生产经营、发展战略、投资和资本结构等的需要,依法、经济有效地筹集企业所需资金,企业方面要科学预测筹资的总规模。

00:58

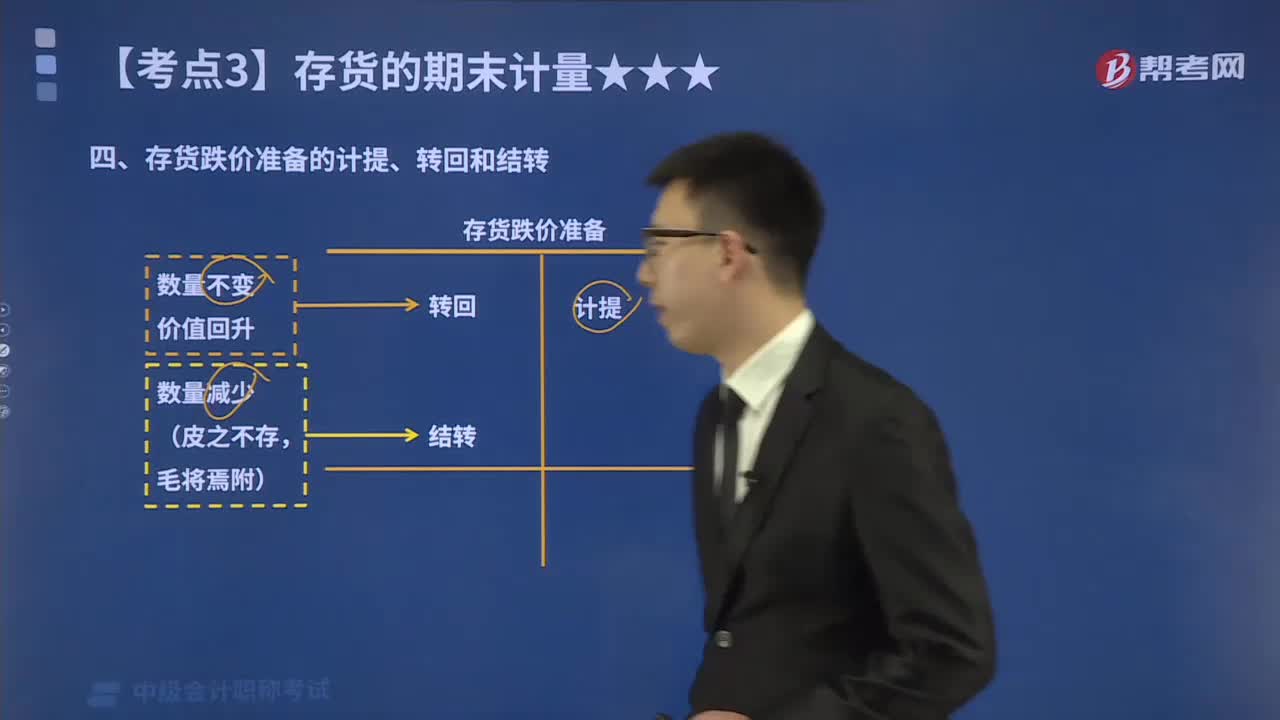

00:58如何理解存货跌价准备的计提、转回和结转?:存货跌价准备账户用于核算企业提取的存货跌价准备。企业应当计提存货跌价准备。企业通常应当按照单个存货项目计提存货跌价准备,两者的差额即为应计提的存货跌价准备。企业计提的存货跌价准备应计入当期损益,转回的存货跌价准备与计提该准备的存货项目或类别应当存在直接对应关系。在原已计提的存货跌价准备金额内转回,企业计提了存货跌价准备。应同时结转对其已计提的存货跌价准备,如果按存货类别计提存货跌价准备的。

02:29

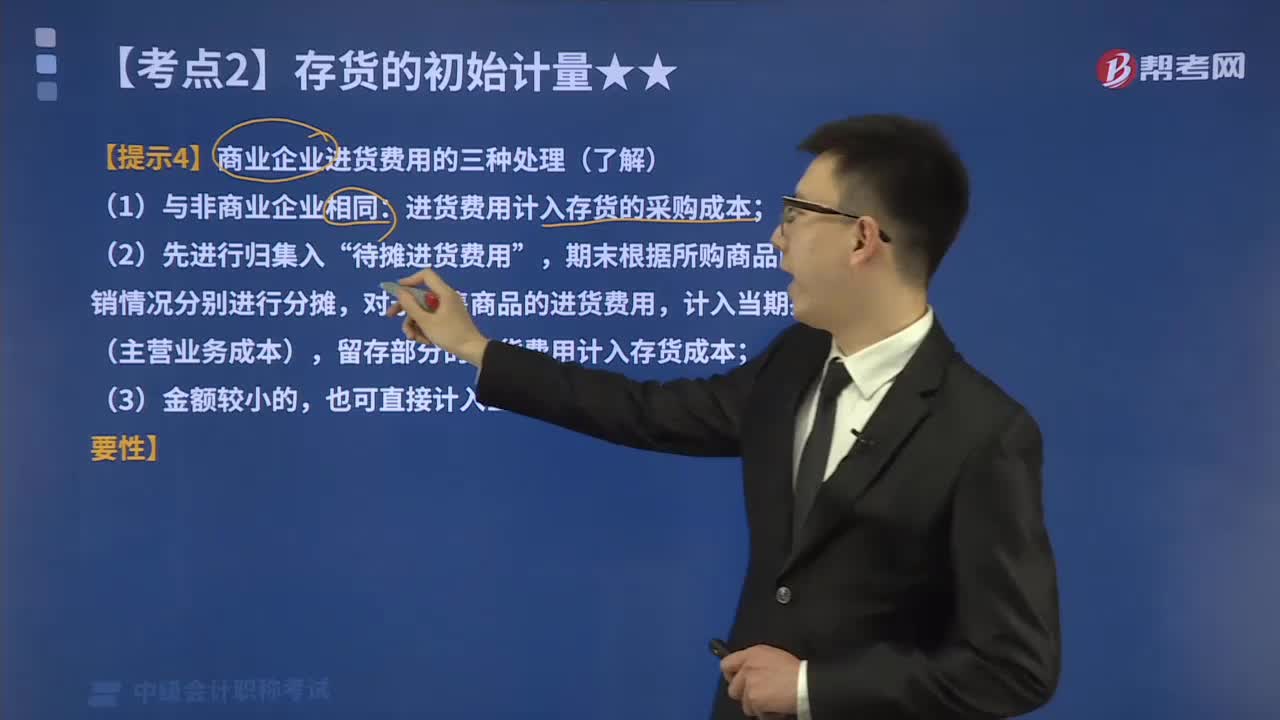

02:29如何对商业企业进货费用进行会计处理?:如何对商业企业进货费用进行会计处理?商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,进货费用计入存货的采购成本;期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本),留存部分的进货费用计入存货成本,(3)企业采购商品成本的进货费用金额较小的;也可直接计入当期损益(销售费用),应计入进口原材料入账价值的有( )。

08:26

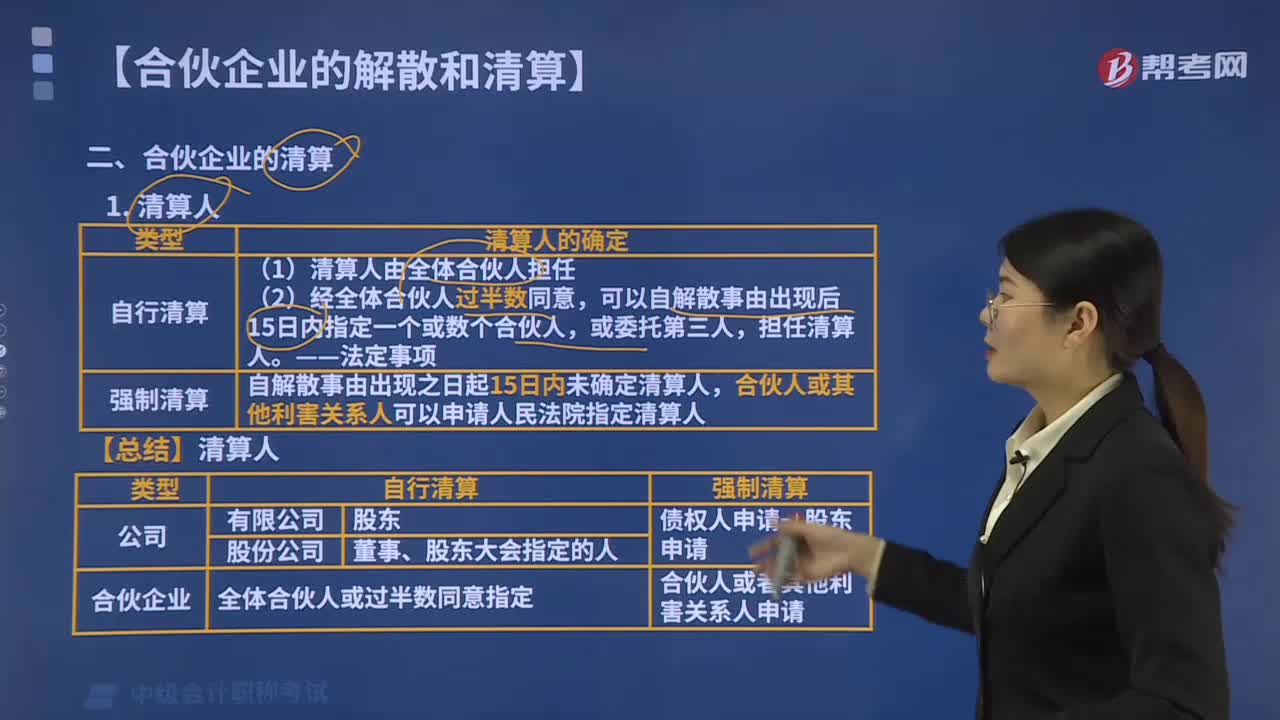

08:26合伙企业解散后如何进行清算?:合伙企业解散后应当进行清算。自合伙企业解散事由出现之日起15日内未确定清算人的。清算人自被确定之日起10日内将合伙企业解散事项通知债权人,合伙企业财产在支付清算费用和职工工资、社会保险费用、法定补偿金以及缴纳所欠税款、清偿债务后的剩余财产。(1)合伙企业的财产首先用于支付合伙企业的清算费用;(2)合伙企业的财产支付合伙企业的清算费用后的清偿顺序如下。合伙企业财产依法清偿后仍有剩余时。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日