下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:22

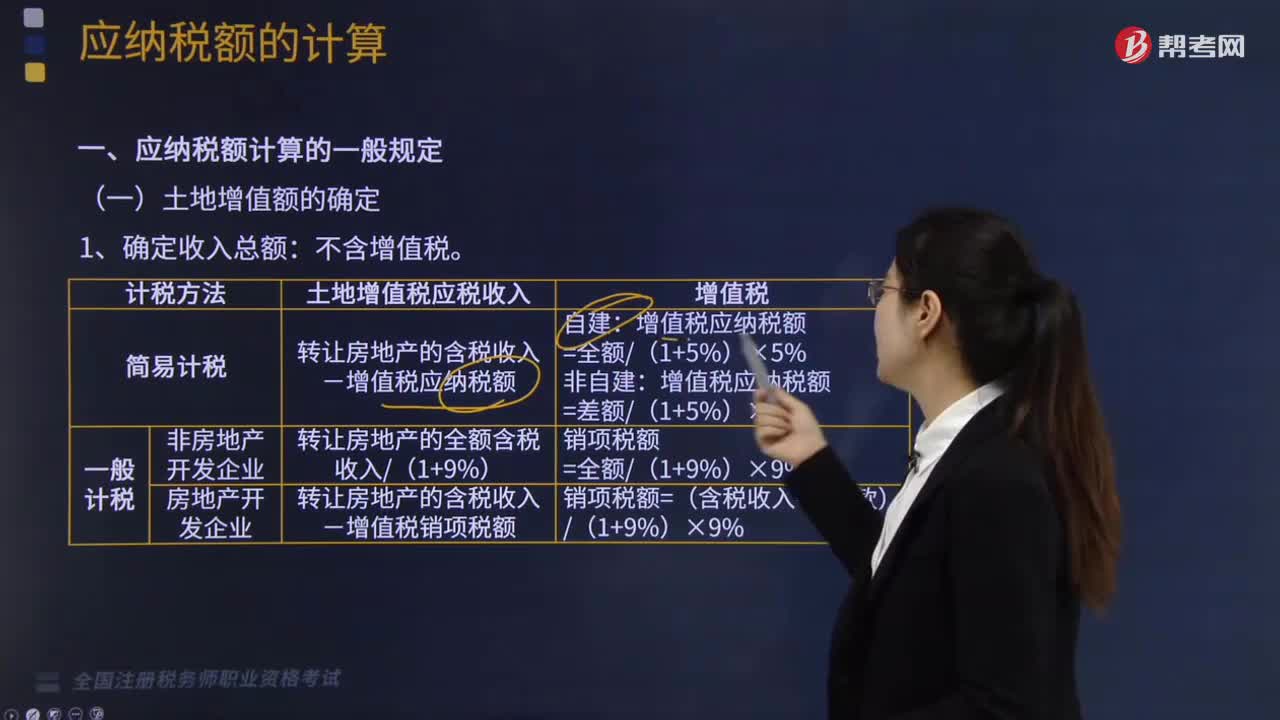

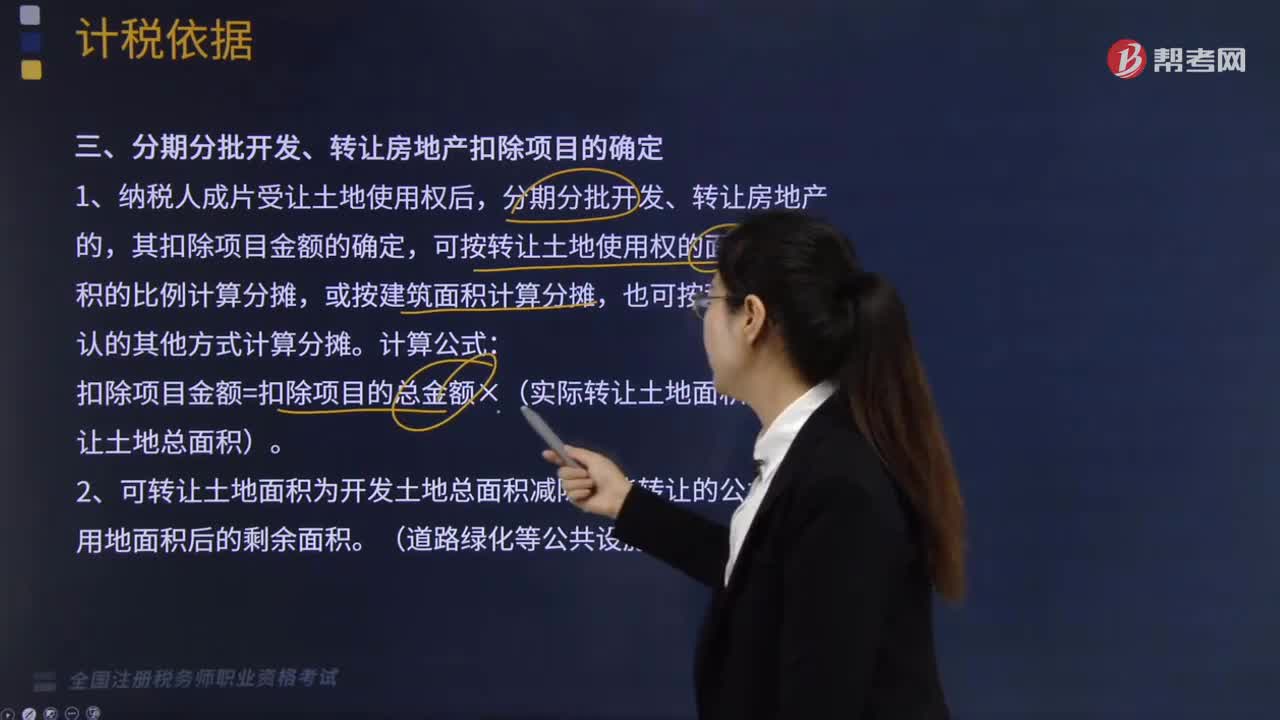

03:22分期分批开发、转让房地产扣除项目应如何确定?:分期分批开发、转让房地产扣除项目应如何确定?

01:21

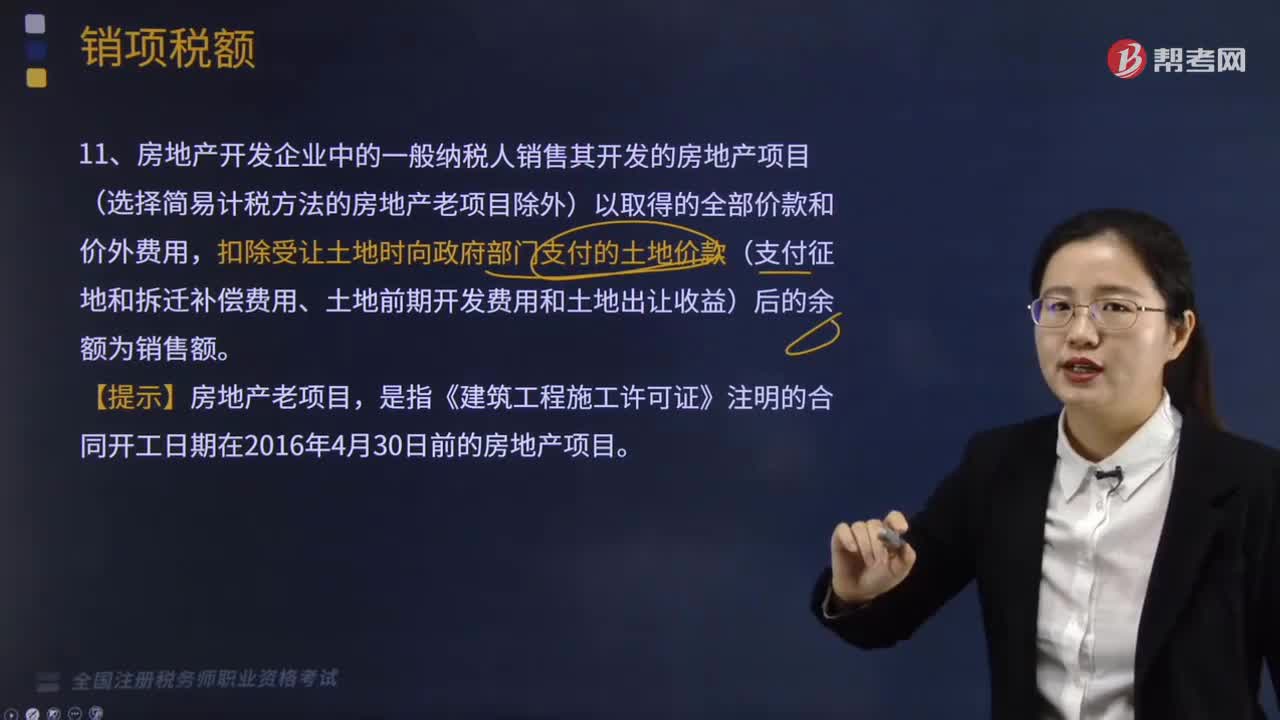

01:21房地产开发企业销售房地产项目的销售额是如何确定的?:房地产开发企业销售房地产项目的销售额是如何确定的?

01:54

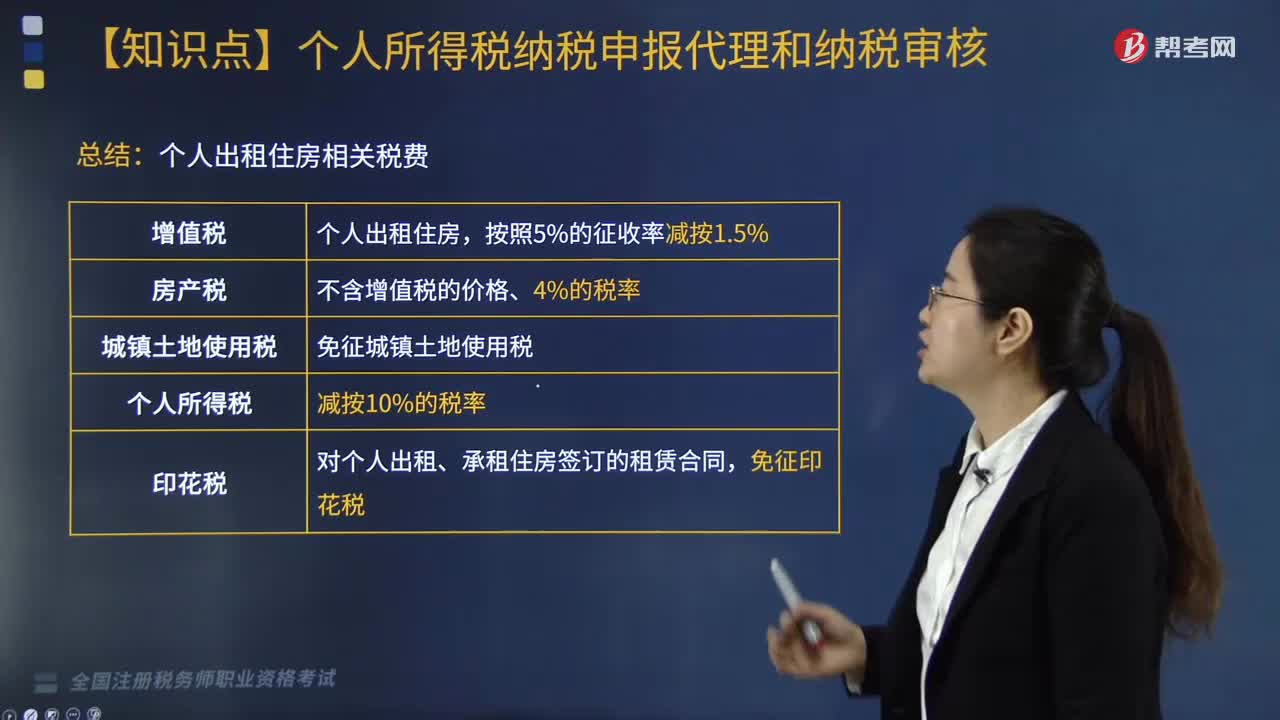

01:54财产租赁所得和捐赠所得的应纳税所得额如何计算?:财产租赁所得和捐赠所得的应纳税所得额如何计算?

01:02

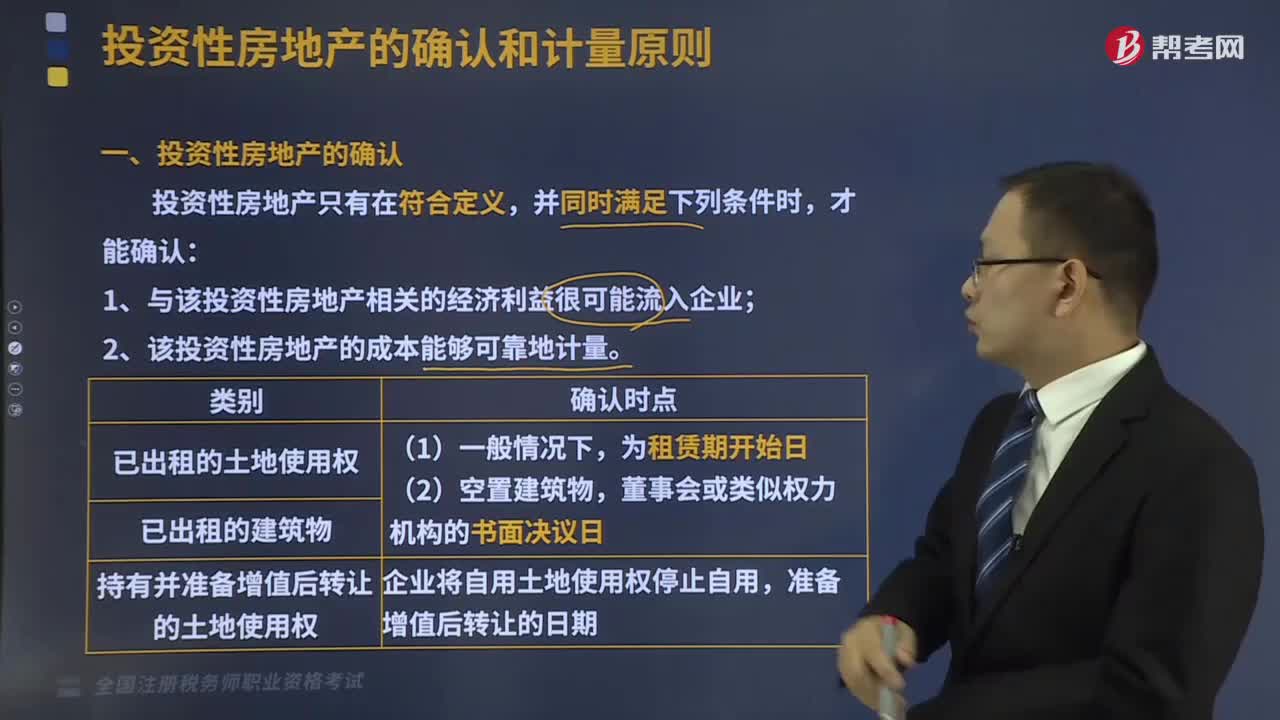

01:02投资性房地产如何确认?:投资性房地产如何确认?投资性房地产,是指为赚取租金或资本增值,或两者兼有而持有的房地产。投资性房地产应当能够单独计量和出售。投资性房地产主要包括:已出租的土地使用权、持有并准备增值后转让的土地使用权和已出租的建筑物。投资性房地产只有在符合定义,并同时满足下列条件时,才能确认:1、与该投资性房地产相关的经济利益很可能流入企业;2、该投资性房地产的成本能够可靠地计量。

02:48

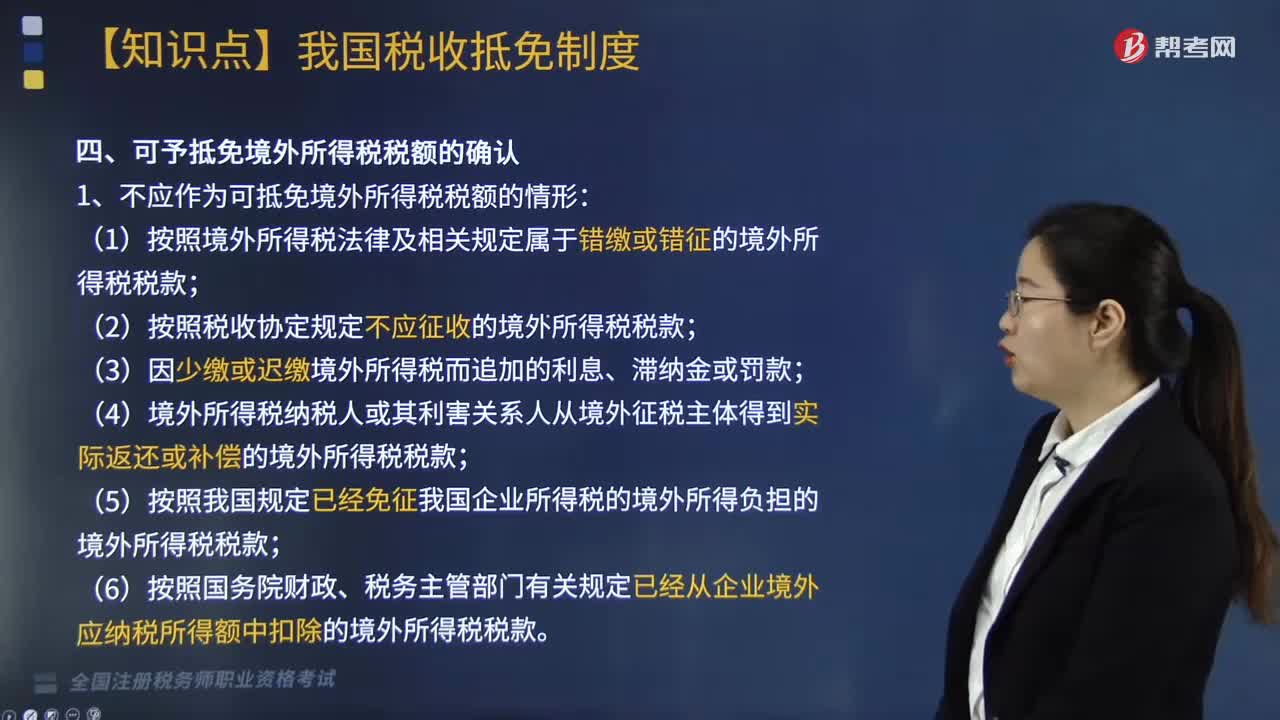

02:48可予抵免境外所得税税额如何确认?:可予抵免境外所得税税额如何确认?是指企业来源于中国境外的所得依照中国境外税收法律以及相关规定应当缴纳并已实际缴纳的企业所得税性质的税款。1. 不应作为可抵免境外所得税税额的情形:(2)按照税收协定规定不应征收的境外所得税税款;(4)境外所得税纳税人或其利害关系人从境外征税主体得到实际返还或补偿的境外所得税税款;(5)按照我国规定已经免征我国企业所得税的境外所得负担的境外所得税税款;

07:05

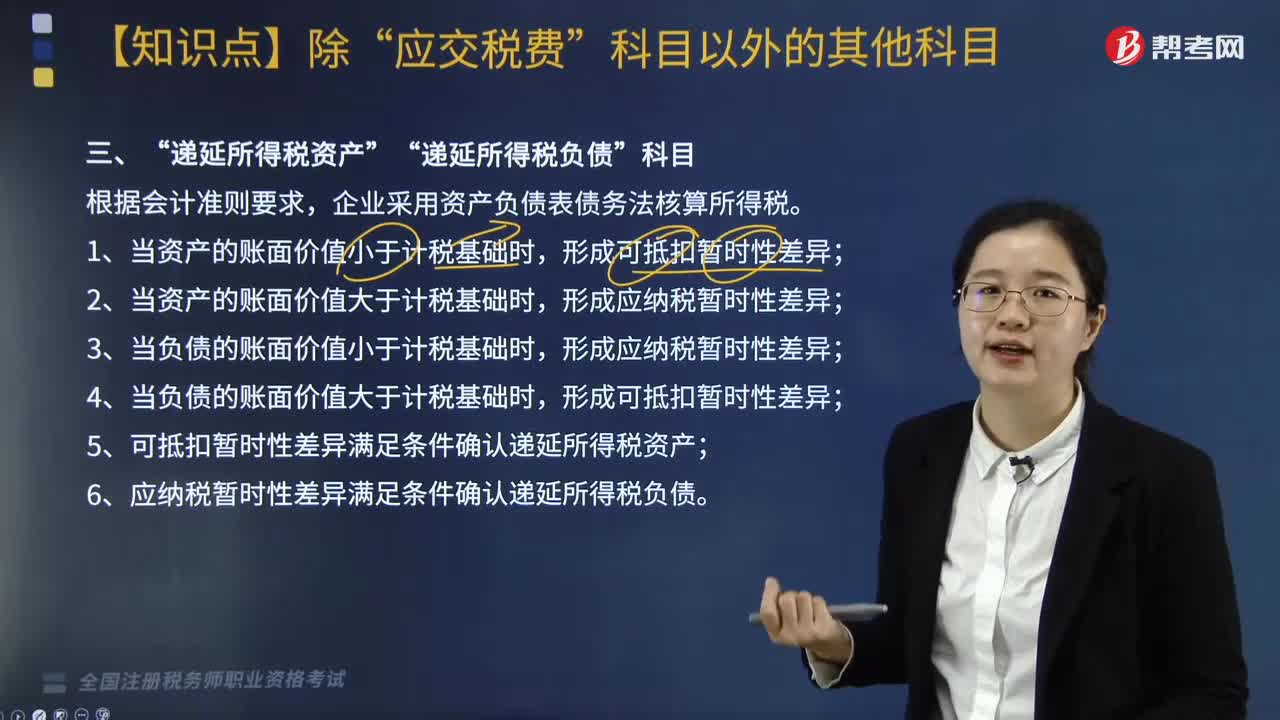

07:05“递延所得税资产”和“递延所得税负债”科目应如何核算?:递延所得税资产?递延所得税负债”企业采用资产负债表债务法核算所得税”5. 可抵扣暂时性差异满足条件确认递延所得税资产,6. 应纳税暂时性差异满足条件确认递延所得税负债;递延所得税资产与递延所得税负债的对应科目是。但与直接计入所有者权益的交易或事项相关的递延所得税资产与递延所得税负债“与企业合并有关的交易或事项相关的递延所得税资产与递延所得税负债”(期初递延所得税资产和递延所得税负债均无余额)。

02:34

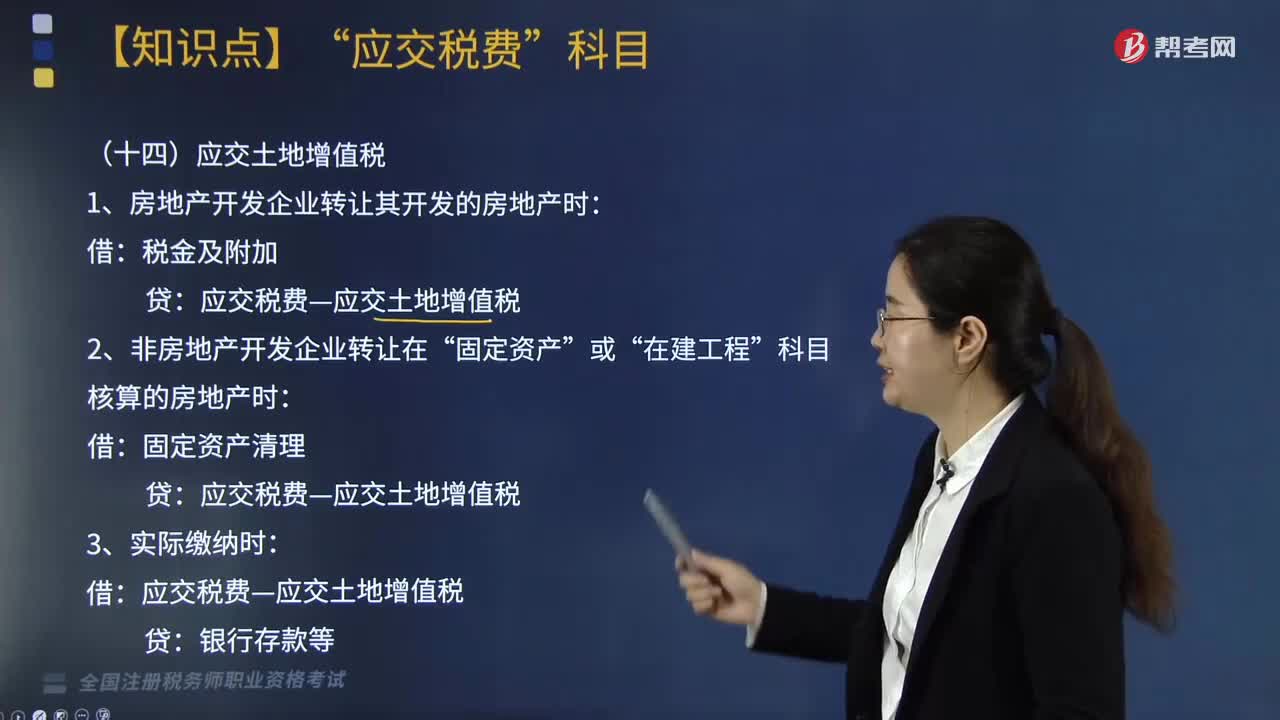

02:34应交所得税、应交土地增值税和应交个人所得税是如何处理的?:应交所得税、应交土地增值税和应交个人所得税是如何处理的?应交所得税要分企业是按照税法规定计算和实际缴纳时;应交个人所得税也分为计提时和实际缴纳时。(1)企业按照税法规定计算应缴的所得税时:应交税费—应交所得税:2.应交土地增值税“应交税费—应交土地增值税。3.应交个人所得税,【例题·多选题】下列有关企业(增值税一般纳税人)缴纳各税中“应交税费—应交增值税(减免税款)”应交税费—应交资源税。

06:19

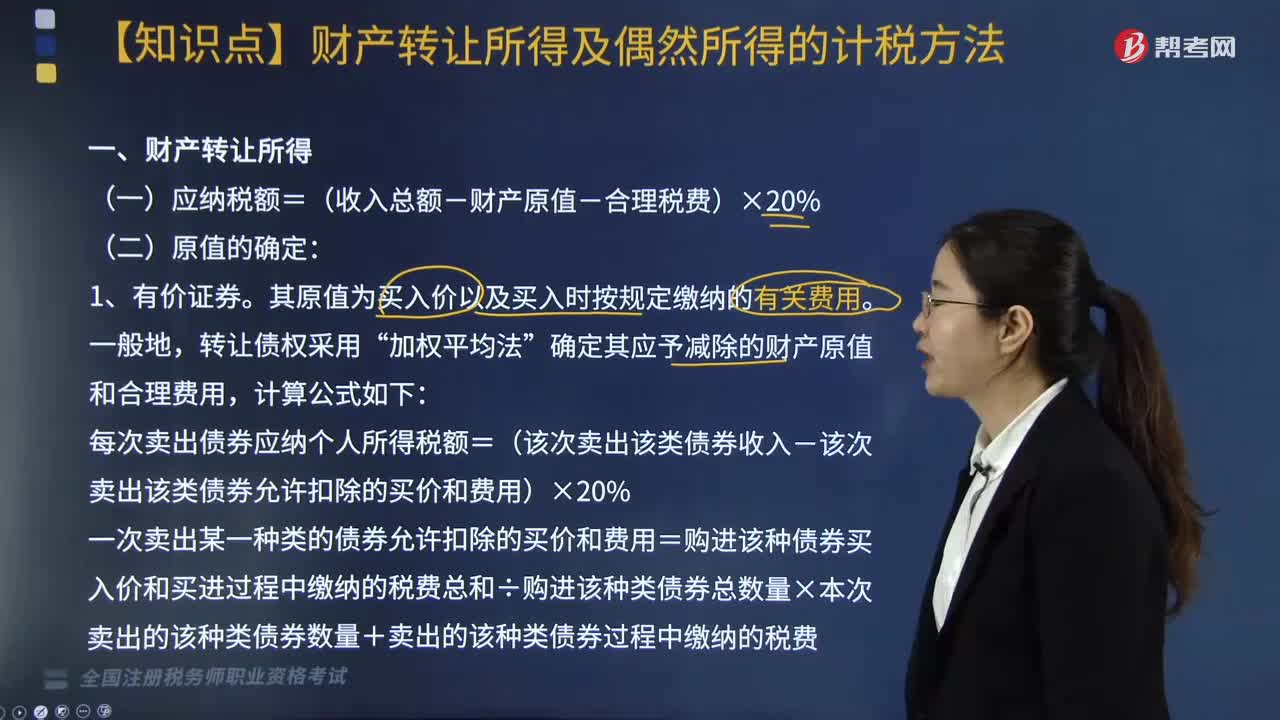

06:19个人财产转让所得及偶然所得应当如何计税?:个人财产转让所得及偶然所得应当如何计税?个人财产转让所得及偶然所得计税方法如下:确定其应予减除的财产原值和合理费用:每次卖出债券应纳个人所得税额=(该次卖出该类债券收入-该次卖出该类债券允许扣除的买价和费用)×20%。一次卖出某一种类的债券允许扣除的买价和费用=购进该种债券买入价和买进过程中缴纳的税费总和÷购进该种类债券总数量×本次卖出的该种类债券数量+卖出的该种类债券过程中缴纳的税费。

01:35

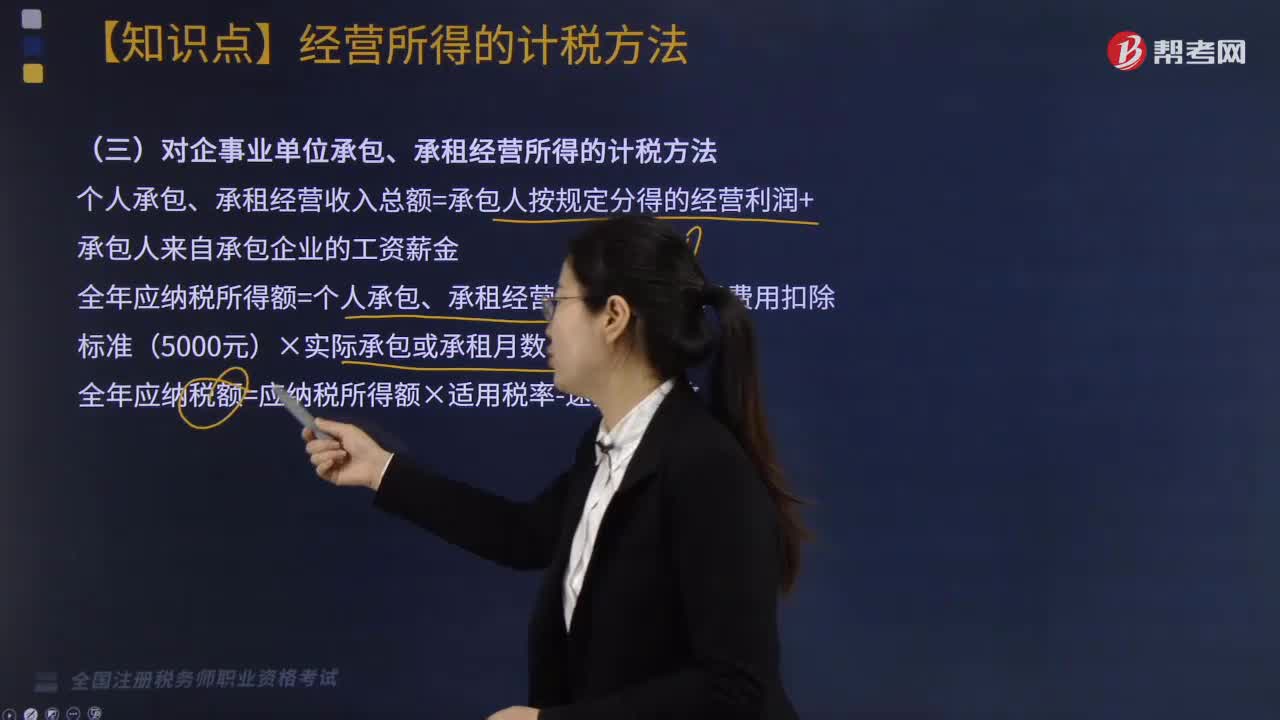

01:35对企事业单位承包、承租经营所得应如何计税?:对企事业单位承包、承租经营所得应如何计税?个人承包、承租经营收入总额=承包人按规定分得的经营利润+承包人来自承包企业的工资薪金;全年应纳税所得额=个人承包、承租经营收入总额-每月费用扣除标准(5000元)×实际承包或承租月数;应以每一纳税年度的承包、承租经营所得计算纳税。纳税人在一个年度内分次取得承包、承租经营所得的,应在每次取得承包、承租经营所得后预缴税款。

05:36

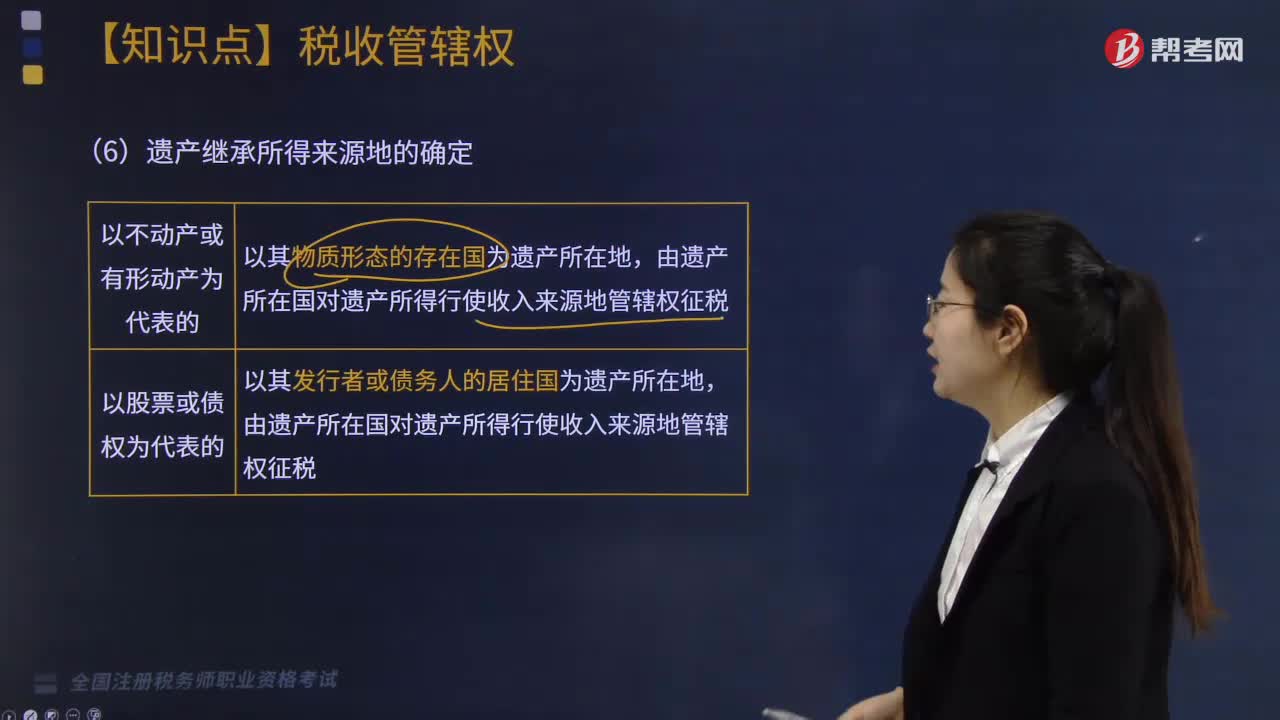

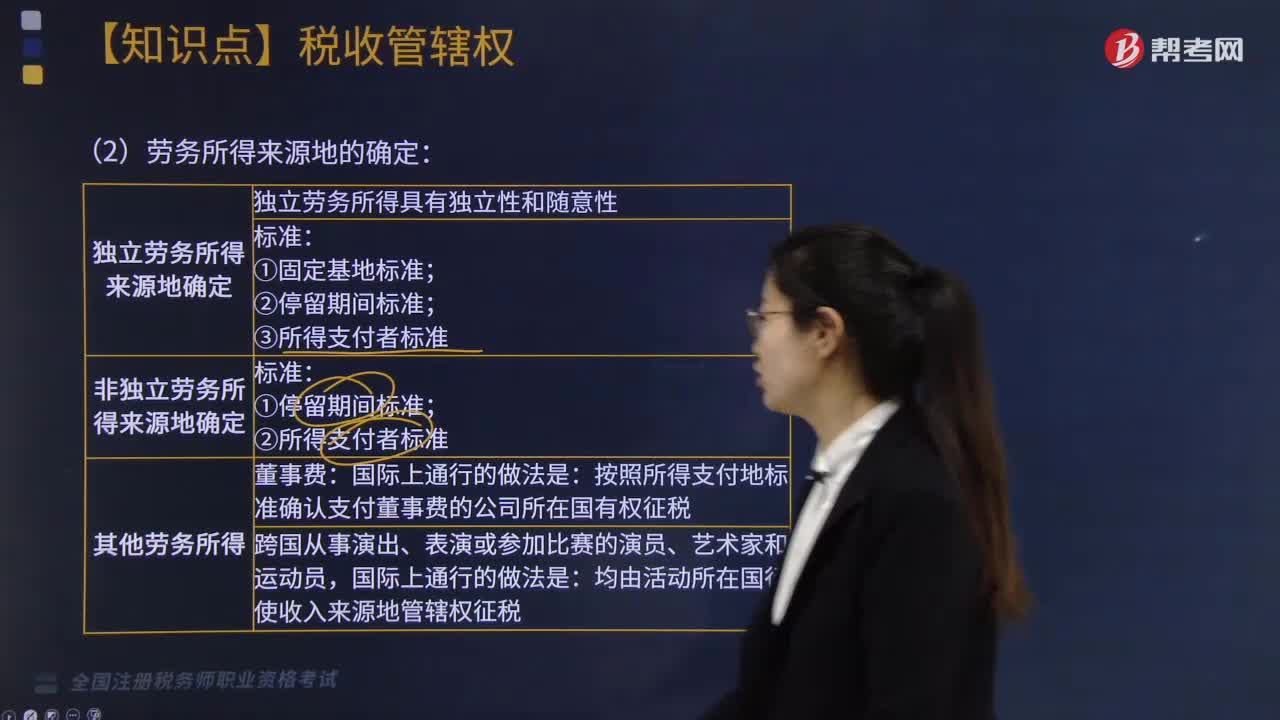

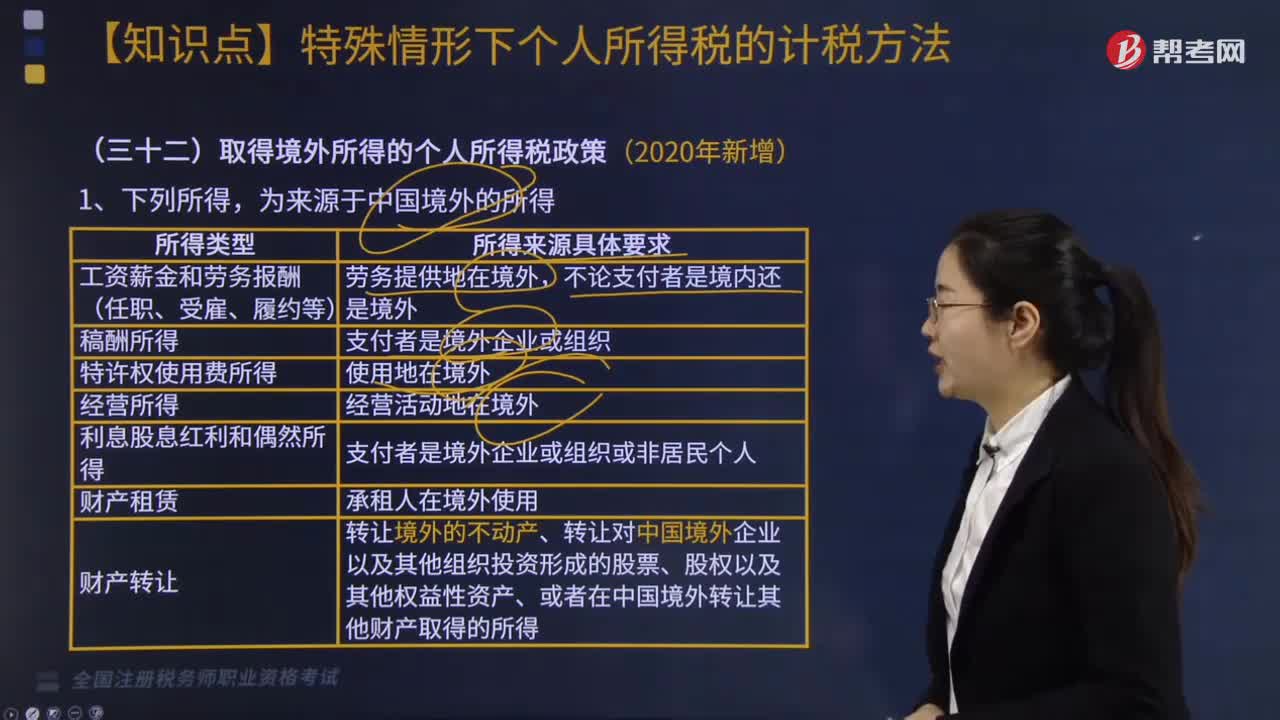

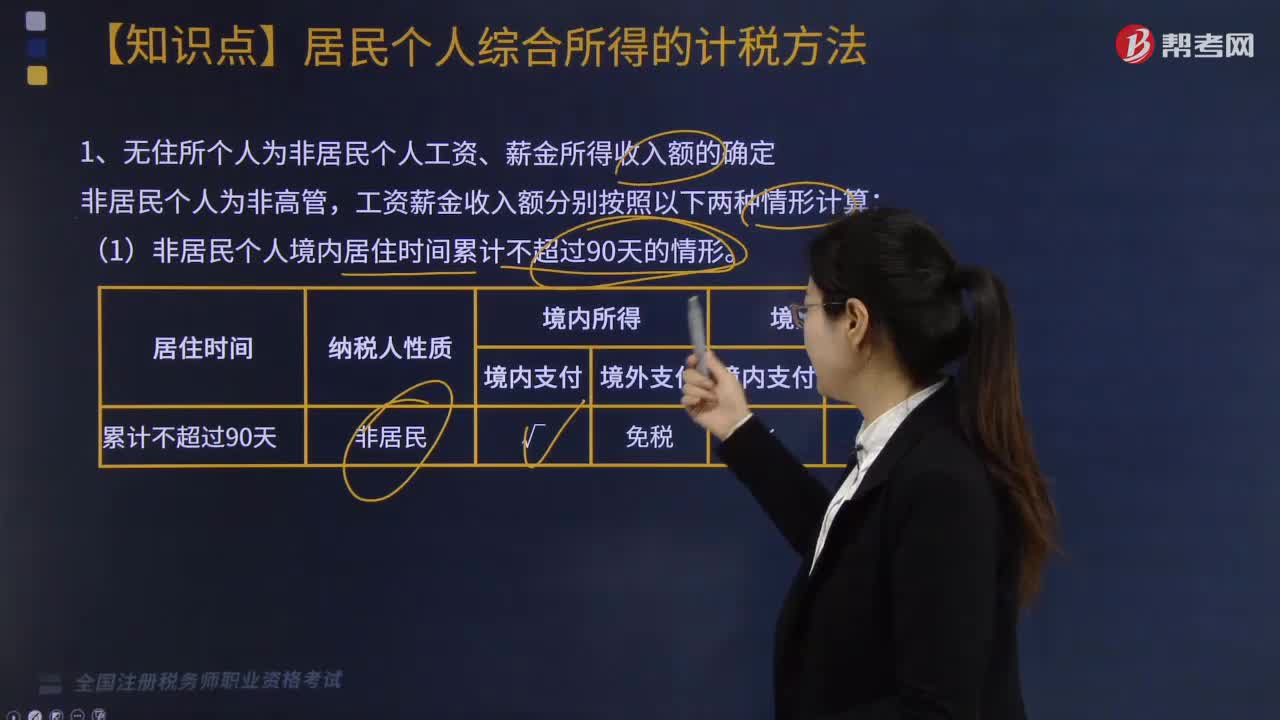

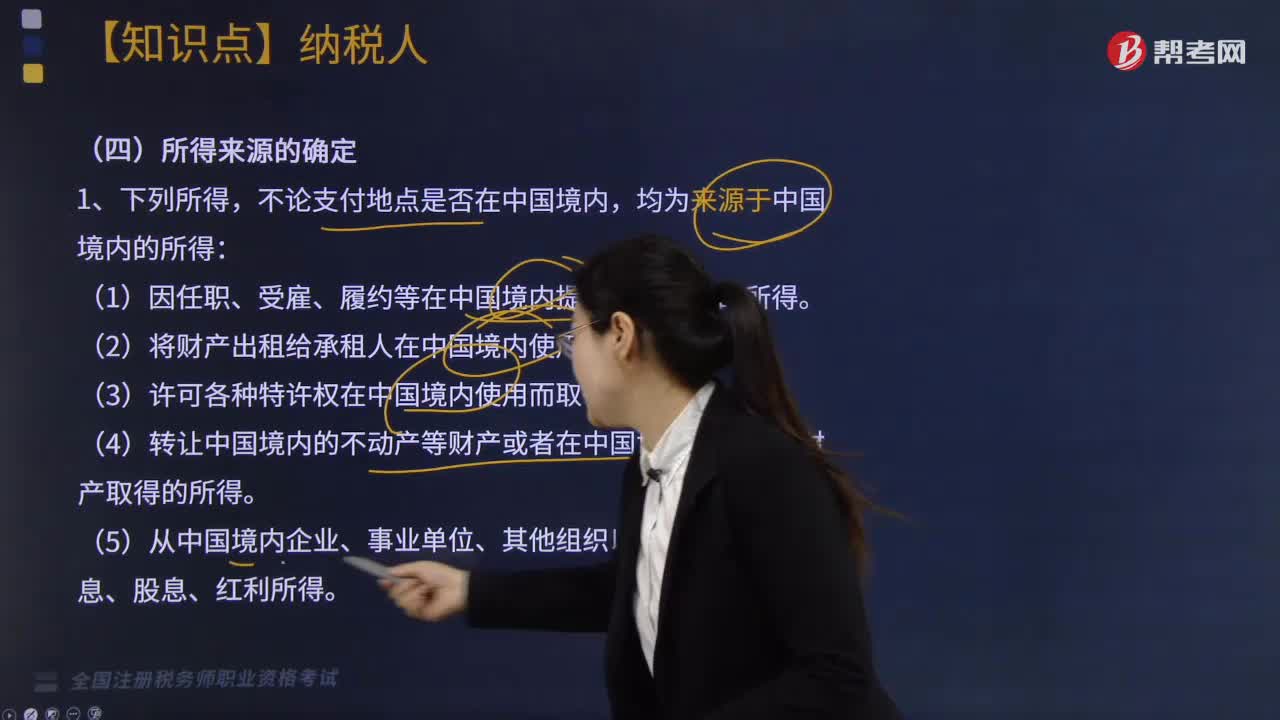

05:36个人所得税所得来源如何确定?:(1)个人取得归属于中国境内工作期间的工资薪金所得为来源于境内的工资、薪金所得,按照工资薪金所属境内、境外工作天数占当期公历天数的比例计算确定来源于境内、境外工资薪金所得的收入额。(2)无住所个人取得的数月奖金或者股权激励所得按照相关规定确定所得来源地的,无住所个人在境内履职或者执行职务时收到的数月奖金或者股权激励所得。无住所个人停止在境内履约或者执行职务离境后收到的数月奖金或者股权激励所得。

06:30

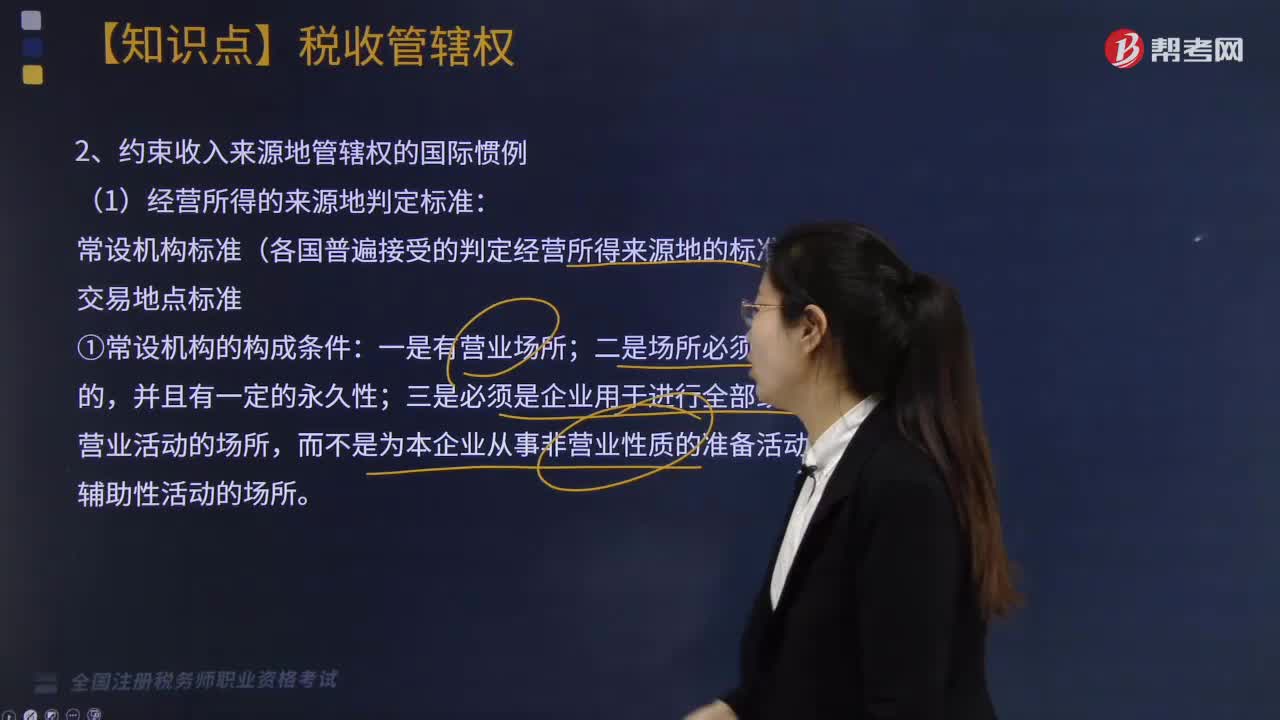

06:30如何确定企业所得税的所得来源地?:如何确定企业所得税的所得来源地?企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得征收的所得税。企业所得税所得来源地的确定具体内容如下:(2)动产转让所得按照转让动产的企业或者机构、场所所在地确定;(3)权益专性投资资产转让所得按照被投资企业所在地确定。按照分配所得的企业所在地确定属。按照负担、支付所得的企业或者机构、场所所在地确定,企业转让动产的所得来源地()。

04:41

04:41如何处理固定资产折旧的年限和企业所得税?:如何处理固定资产折旧的年限和企业所得税?企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。一、资产计算折旧的最低年限如下。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日