下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:21

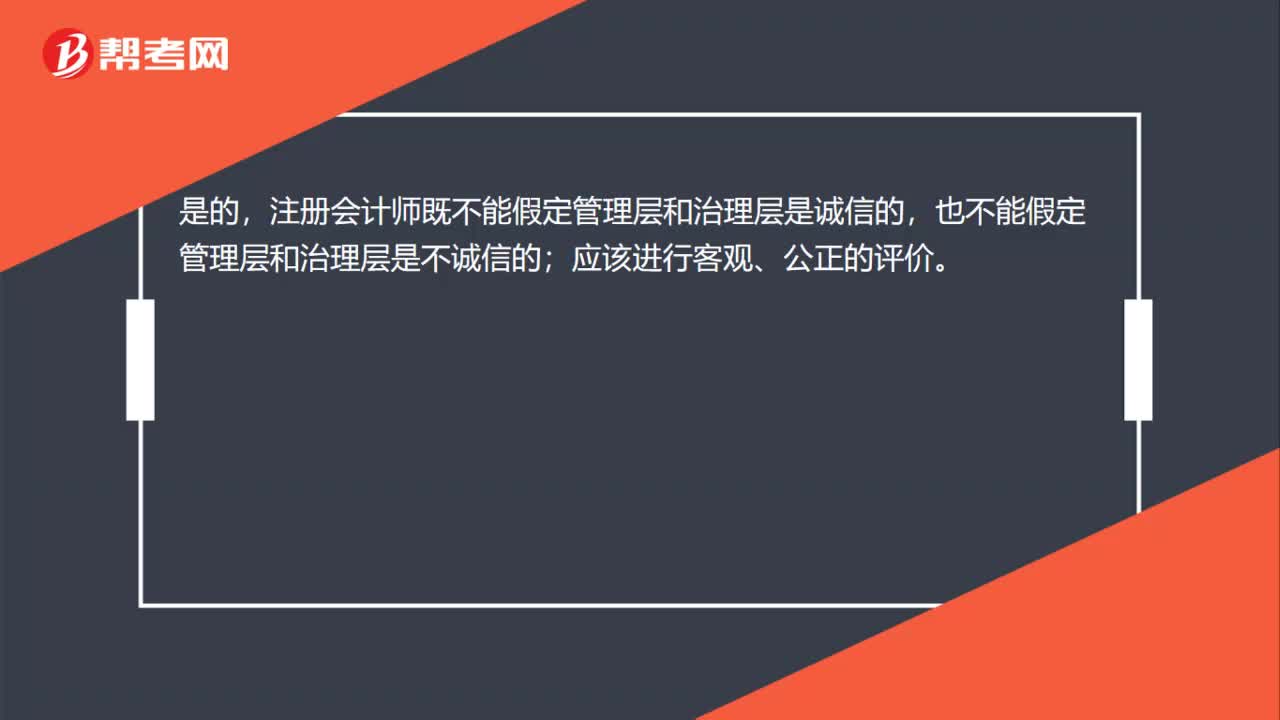

00:21职业怀疑要求客观评价管理层和治理层吗?:职业怀疑要求客观评价管理层和治理层吗?是的,注册会计师既不能假定管理层和治理层是诚信的,也不能假定管理层和治理层是不诚信的;应该进行客观、公正的评价。

00:33

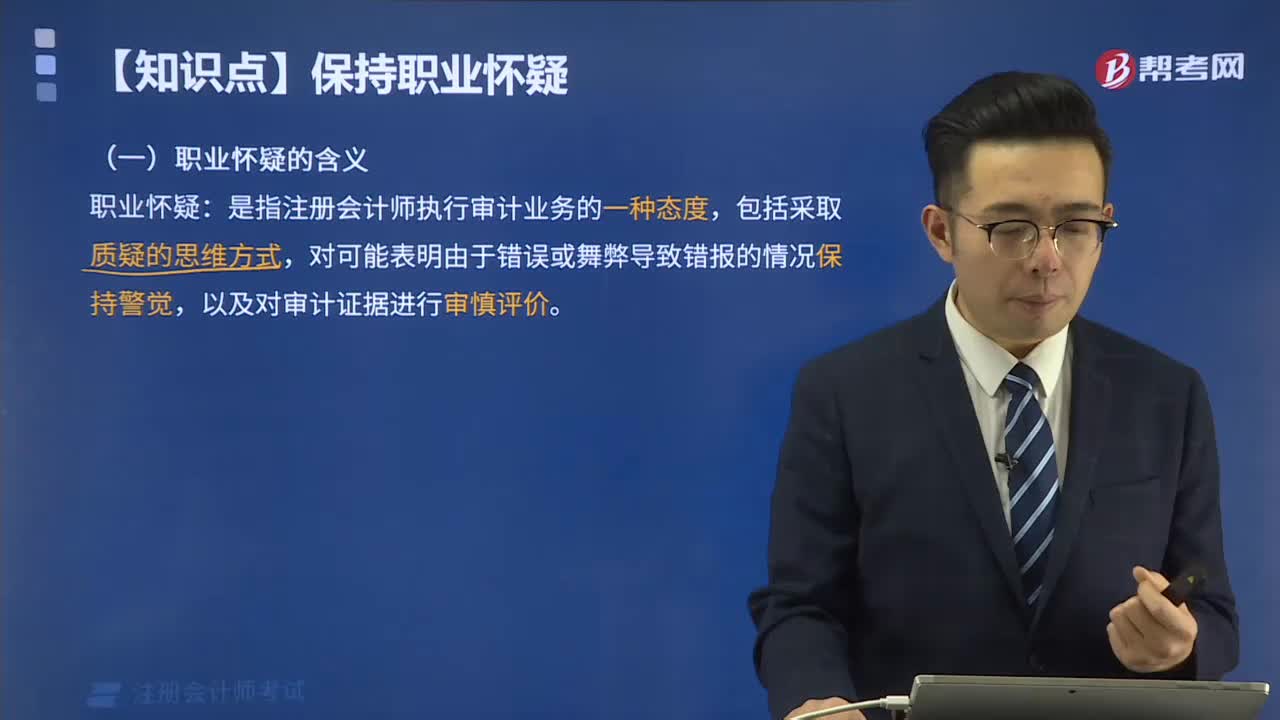

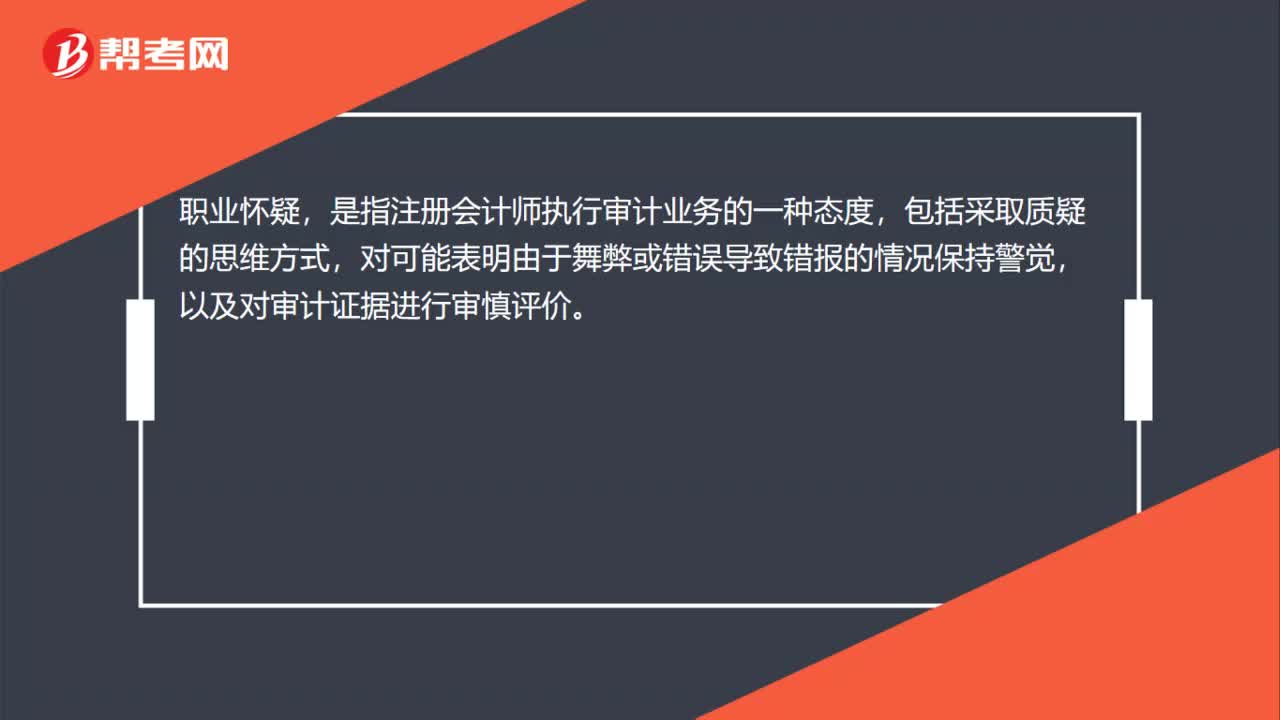

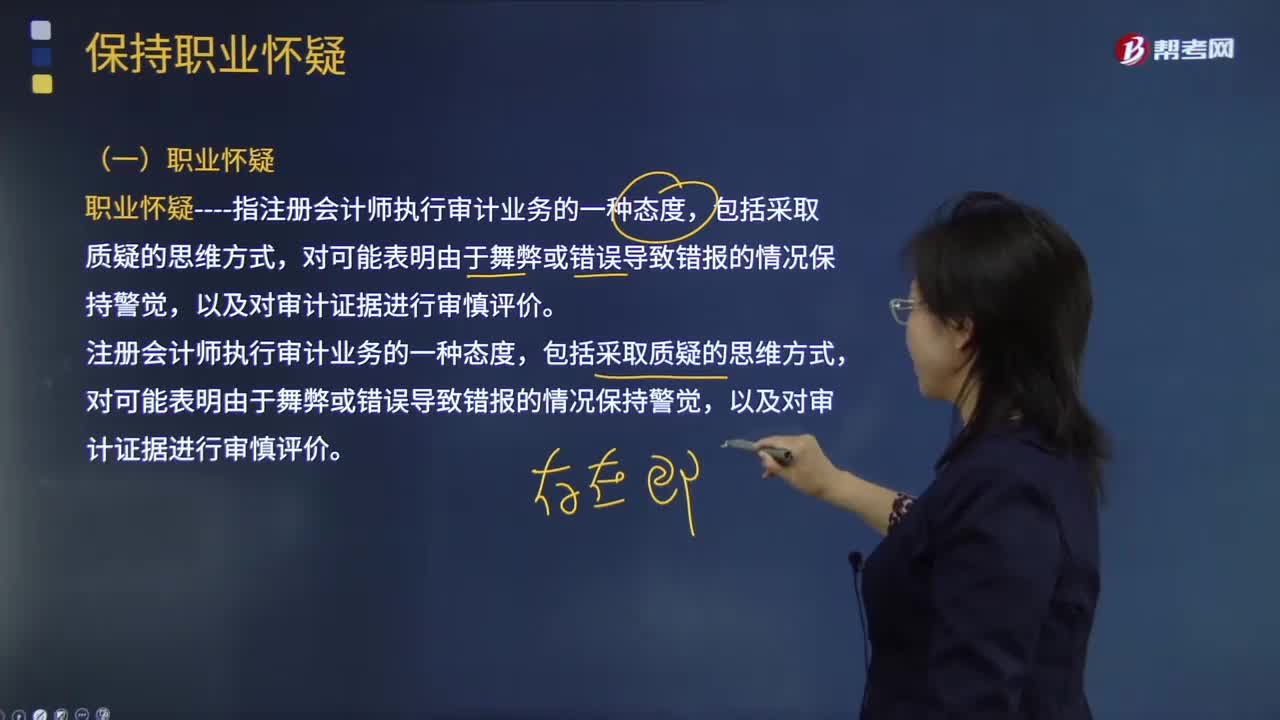

00:33什么是职业怀疑?:职业怀疑,是指注册会计师执行审计业务的一种态度,包括采取质疑的思维方式,对可能表明由于舞弊或错误导致错报的情况保持警觉,以及对审计证据进行审慎评价。

01:10

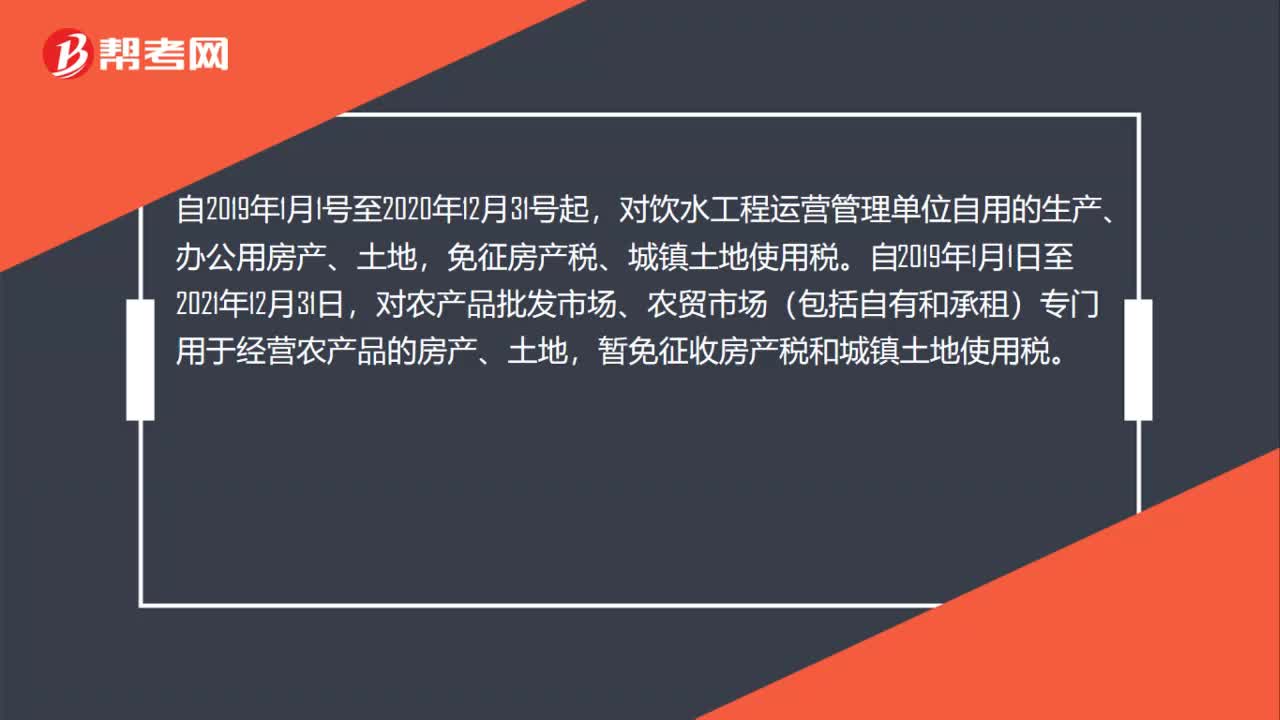

01:10扶持创业的孵化场所,城镇土地使用税有哪些优惠?:扶持创业的孵化场所,城镇土地使用税有哪些优惠?对国家、省级科技企业孵化器自用以及无偿或通过出租等方式提供给在孵对象使用的土地,免征城镇土地使用税;对饮水工程运营管理单位自用的生产、办公用房产、土地,免征房产税、城镇土地使用税。自2019年1月1日至2021年12月31日,对农产品批发市场、农贸市场(包括自有和承租)专门用于经营农产品的房产、土地,暂免征收房产税和城镇土地使用税。

01:27

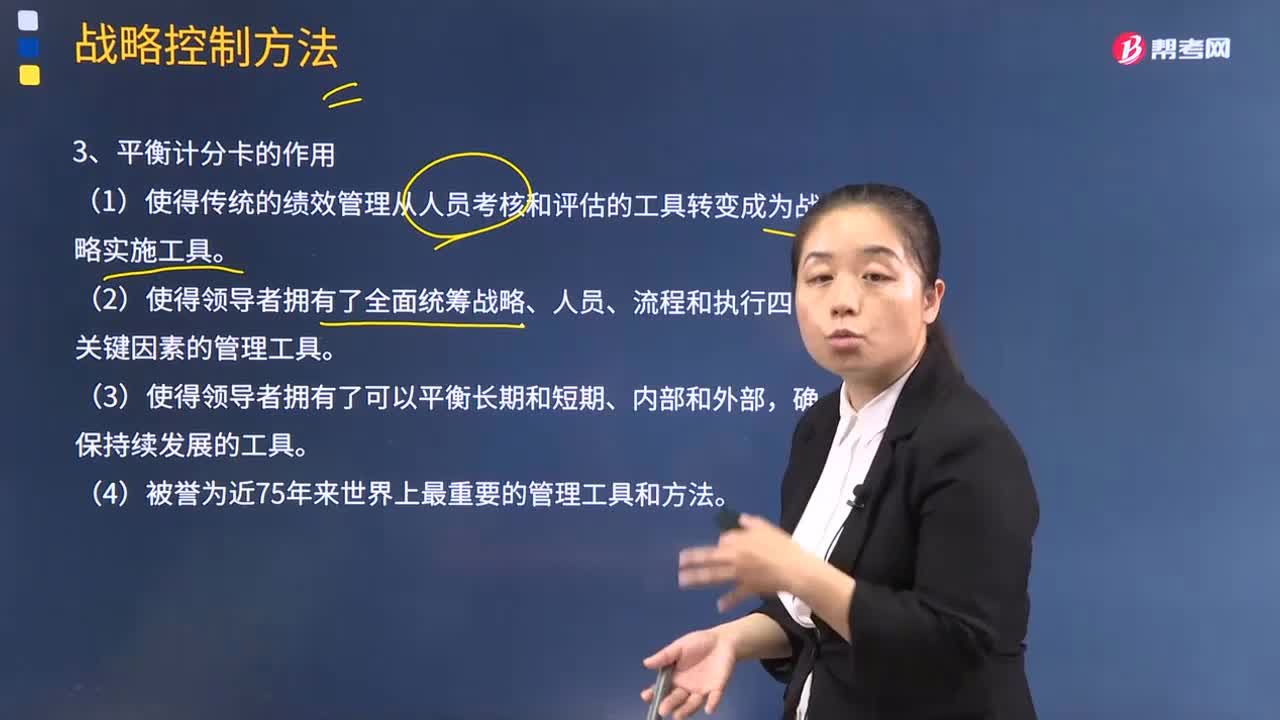

01:27平衡计分卡对企业有哪些作用?:平衡计分卡是从财务、客户、内部运营、学习与成长四个角度,将组织的战略落实为可操作的衡量指标和目标值的一种新型绩效管理体系。(1)使得传统的绩效管理从人员考核和评估的工具转变成为战略实施工具。(2)使得领导者拥有了全面统筹战略、人员、流程和执行四个关键因素的管理工具。平衡计分卡为战略绩效管理和企业战略管理提供强有力的支持。平衡计分卡分析设立四方面关键成功因素。

00:39

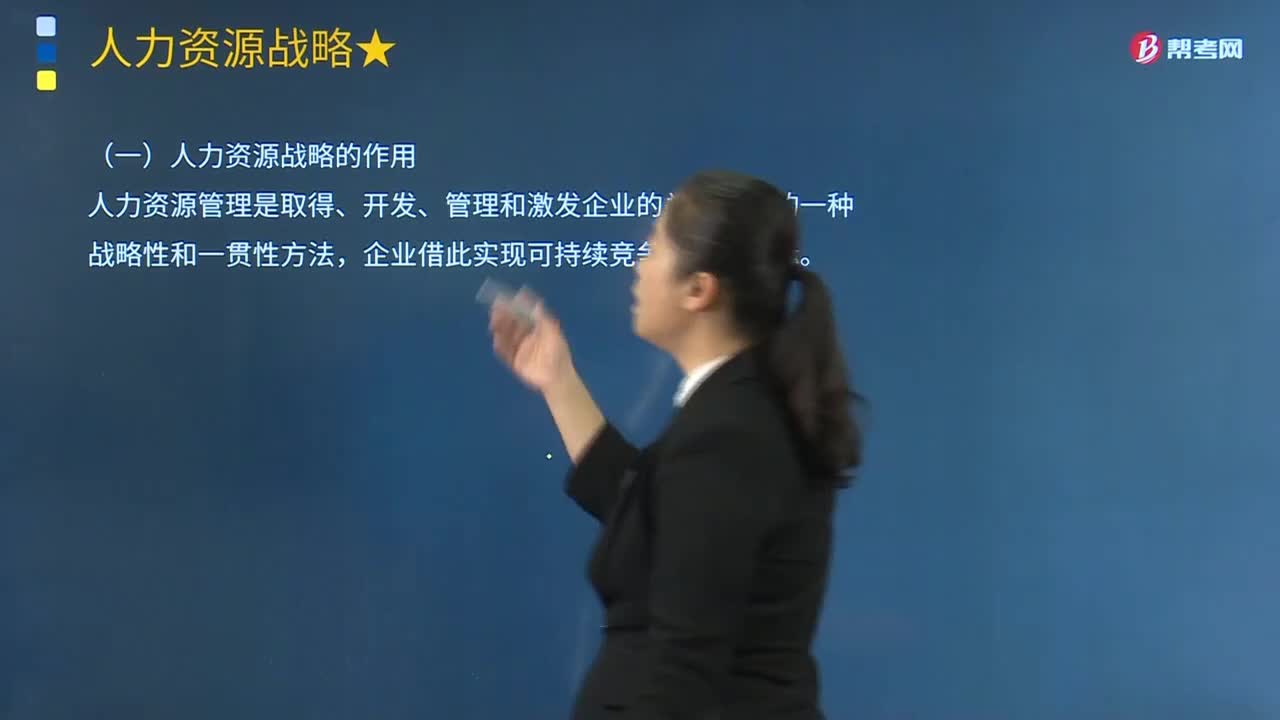

00:39人力资源战略的作用有哪些?:人力资源战略的作用有哪些?人力资源开发战略,就是指有效地发掘企业和社会上的人力资源,人力资源管理是取得、开发、管理和激发企业的关键资源的一种战略性和一贯性方法,企业借此实现可持续竞争优势的目标。人力资源战略对人力资源开发与管理活动具有重要的指导作用,也是实现企业战略的有效保障。人力资源战略主要有以下作用:1.界定实现企业目标的机遇与障碍;开创一种将资源分配给具体计划和活动的过程;

03:22

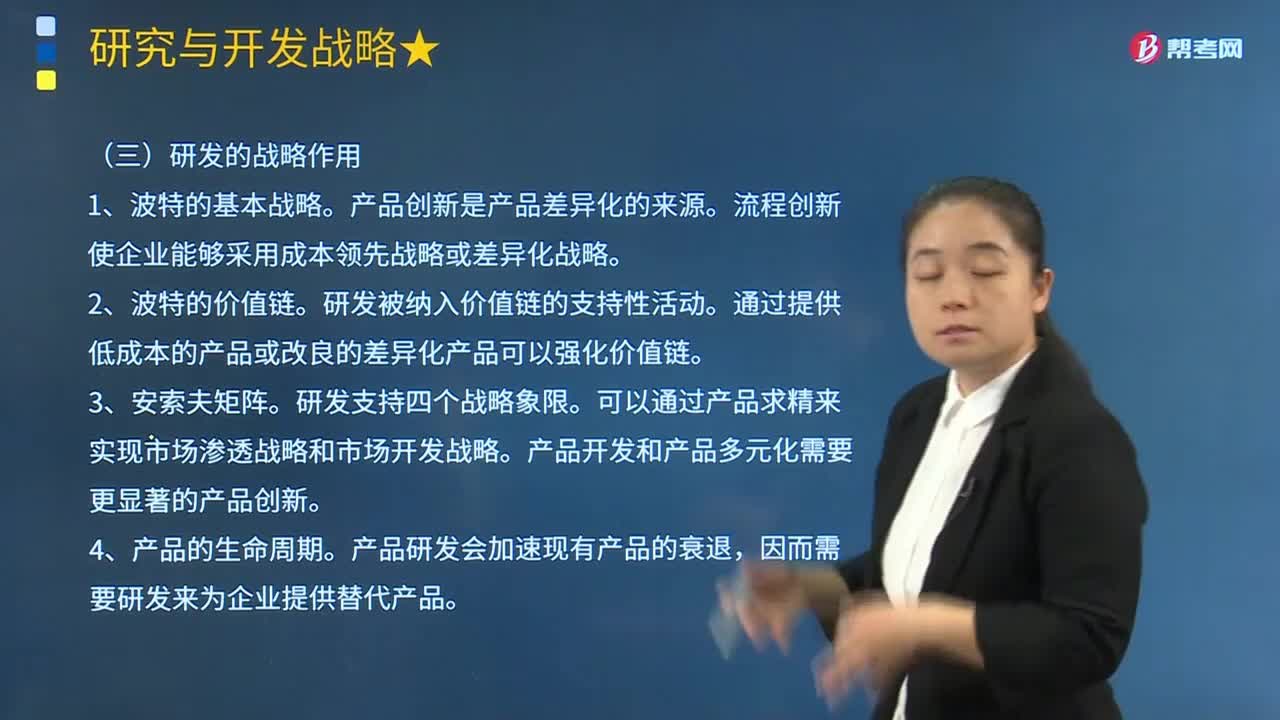

03:22研发的战略有哪些作用?:研究与开发(简称研发)被定义为组织层面的企业创新。开发型研究是指在开始商业生产运作之前利用现有的科学技术知识来生产新产品或系统。流程创新使企业能够采用成本领先战略或差异化战略。通过提供低成本的产品或改良的差异化产品可以强化价值链。可以通过产品求精来实现市场渗透战略和市场开发战略。产品开发和产品多元化需要更显著的产品创新,因而需要研发来为企业提供替代产品。

01:02

01:02审计程序的作用有哪些?:审计程序的作用有哪些?审计程序是审计工作从开始到结束的整个过程。即计划阶段、实施审计阶段和审计完成阶段。初步评价被审计单位的内部控制;分析审计风险;对被审计单位内部控制进行控制测试;对会计报表项目进行实质性测试;整理、评价执行审计业务中收集到的审计证据;注册会计师通过实施审计程序,控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。实质性程序旨在发现认定层次重大错报。

02:29

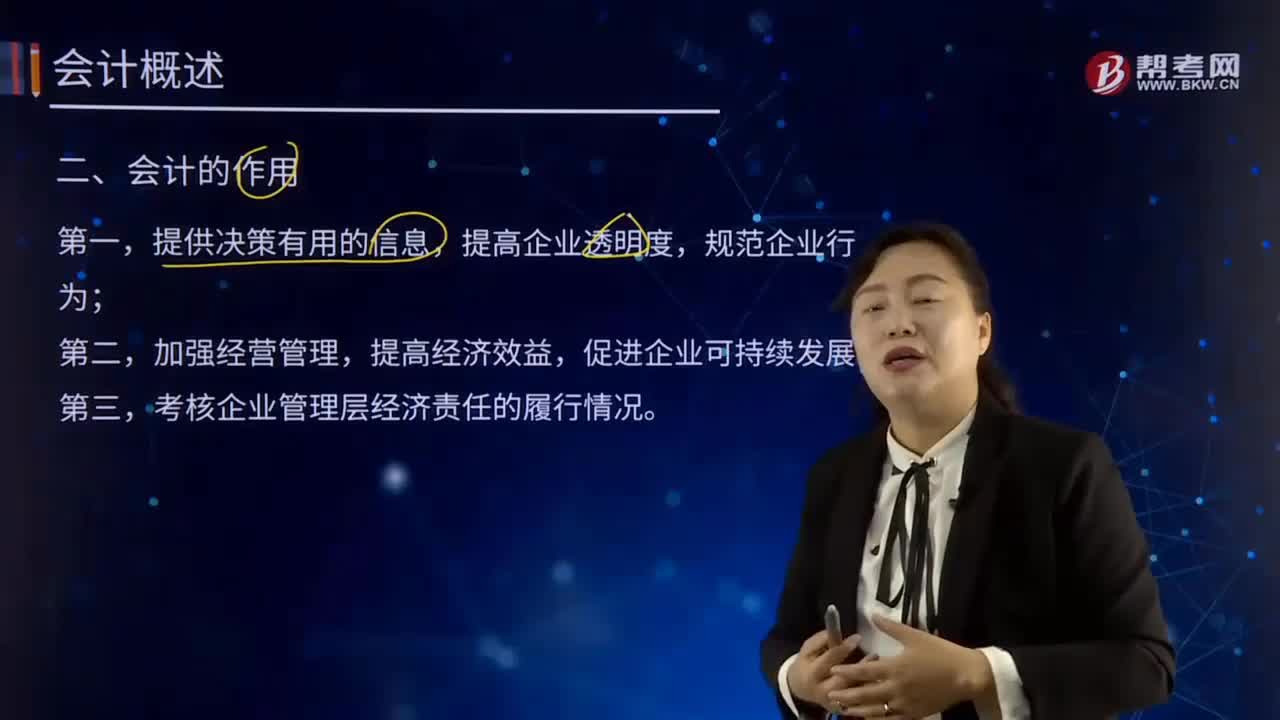

02:29会计有哪些作用?:对一定单位的资金运动进行全面、综合、连续、系统的核算与监督,向有关方面提供会计信息、参与经营管理、旨在提高经济效益的一种经济管理活动。考核企业管理层经济责任的履行情况。从不同的角度分析会计的作用,会计信息的形成对于管理者绩效的反映及其报酬的取得、债务契约的签订、投资者的回报以及维护企业形象等多方面都有重要作用。是否通过有效的管理为企业创造利润,会计信息可以准确的从各项指标对其进行评价。

00:21

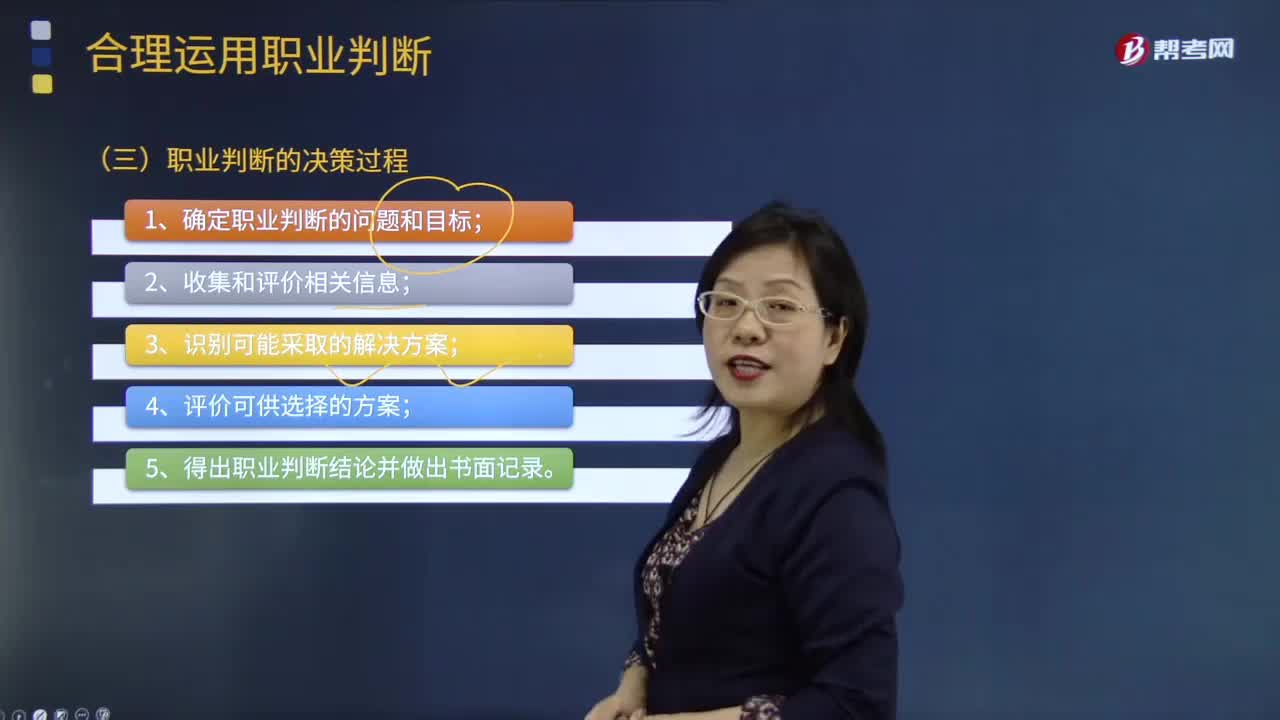

00:21职业判断的决策过程有哪些?:审计职业判断是审计工作的重要组成部分,职业判断质量的高低直接影响着审计工作的成败。在审计准则、财务报告编制基础和职业道德要求的框架下,注册会计师综合运用相关知识、技能和经验,作出适合审计业务具体情况、有根据的行动决策。职业判断的决策过程:1.确定职业判断的问题和目标;2.收集和评价相关信息;3.识别可能采取的解决方案;4.评价可供选择的方案;5.得出职业判断结论并做出书面记录。

07:38

07:38职业判断对于作出哪些决策尤为必要?:并探讨了现代审计模式下审计职业判断在实践中的应用问题,评价是否已获取充分、适当的审计证据以及是否还需执行更多的工作;4.评价管理层在应用适用的财务报告编制基础时作出的判断;【2011年注册会计师考试真题】在评价自身作出的职业判断是否适当时,A.作出的判断是否反映了对审计准则和会计准则的适当运用:C.作出的判断是否与截至审计报告日知悉的事实一致。

08:44

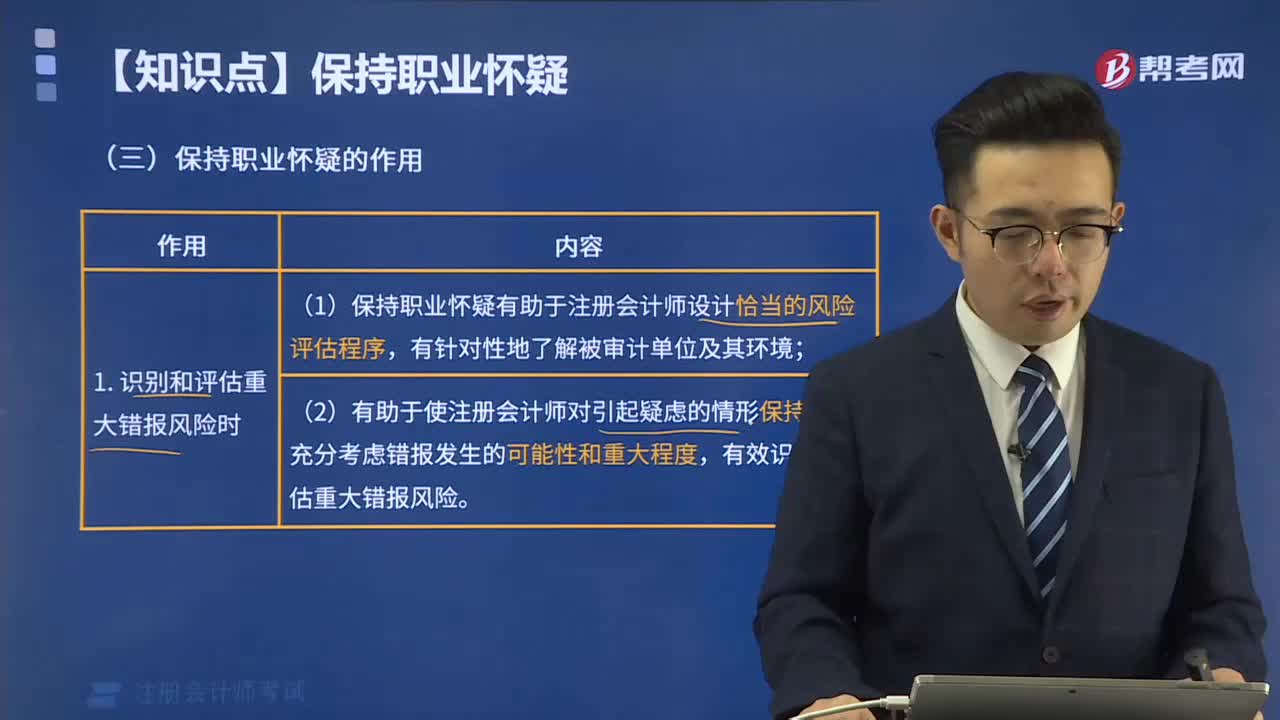

08:44注册会计师保持职业怀疑有什么作用?:(2)有助于注册会计师对已获取的是恩及证据表明可能存在未识别的重大错报风险的情形保持警觉,(1)有助于注册会计师评价是否已获取充分、适当的审计证据以及是否还需执行更多的工作。4、保持职业怀疑对于注册会计师发现舞弊、防止审计失败至关重要,(2)使注册会计师对获取的信息和审计证据是否表明可能存在由于舞弊导致的重大错报风险始终保持警惕。

04:31

04:31什么是审计业务中的职业怀疑?:职业怀疑指注册会计师执行审计业务的一种态度,以及对审计证据进行审慎评价。【提示】注册会计师应当具有批判和质疑的精神“表明需要实施除审计准则规定外的其他审计程序的情形:3.职业怀疑要求审慎评价审计证据,审慎评价审计证据是指质疑相互矛盾的审计证据的可靠性。在审计过程中识别出的情况使注册会计师认为文件可能是伪造的文件中的某些信息已被篡改),注册会计师需要在审计成本与信息的可靠性之间进行权衡。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日