下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:57

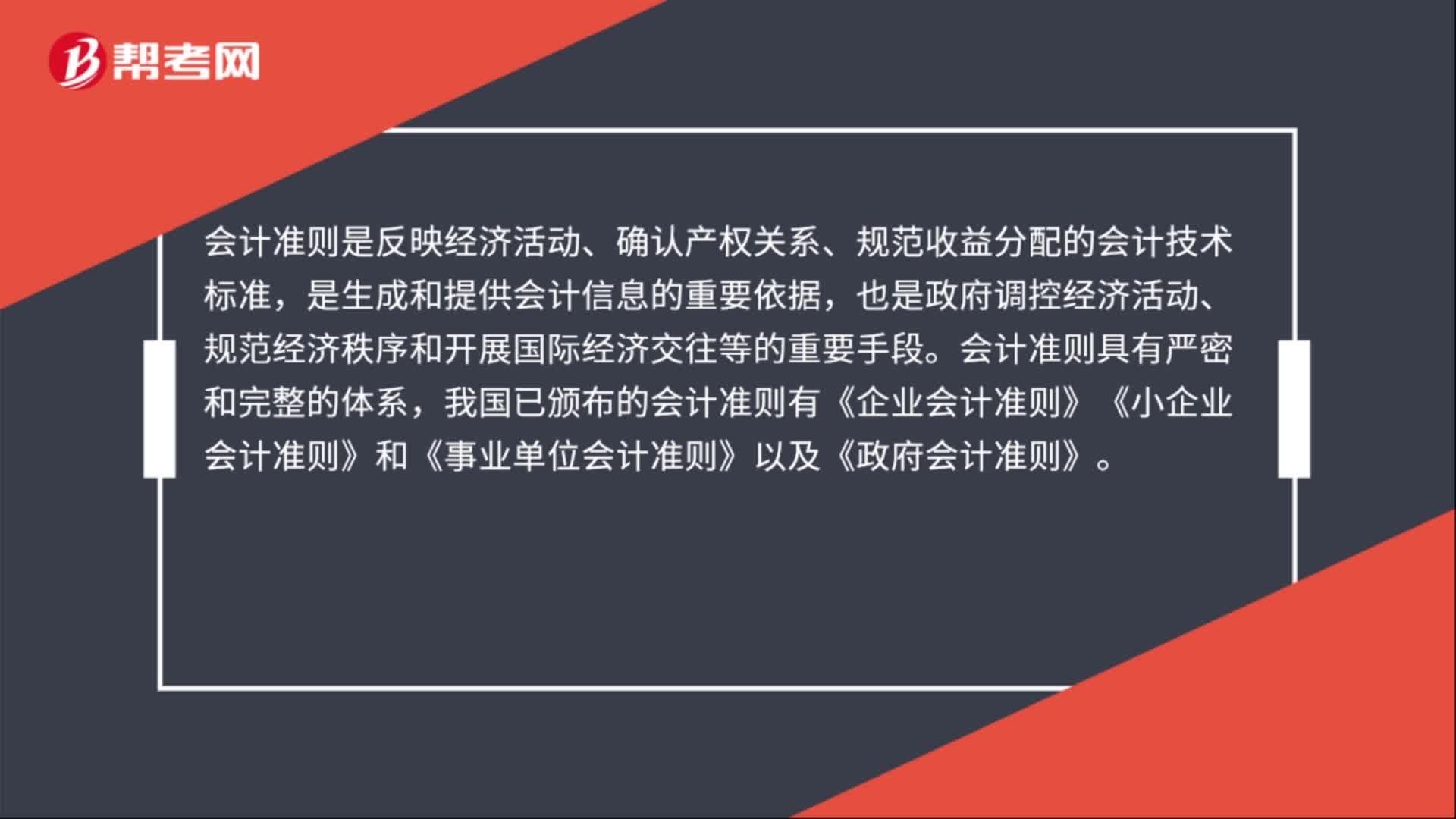

01:57国际会计准则是什么?:国际会计准则是什么?国际会计准则是由国际会计准则委员会制定并公布会计一般规范。国际会计准则是为了促成国际范围内的会计行为的规范化。我国目前的会计规范体系分为会计法律与法规、会计准则、会计制度。会计准则是反映经济活动、确认产权关系、规范收益分配的会计技术标准,也是政府调控经济活动、规范经济秩序和开展国际经济交往等的重要手段。

01:24

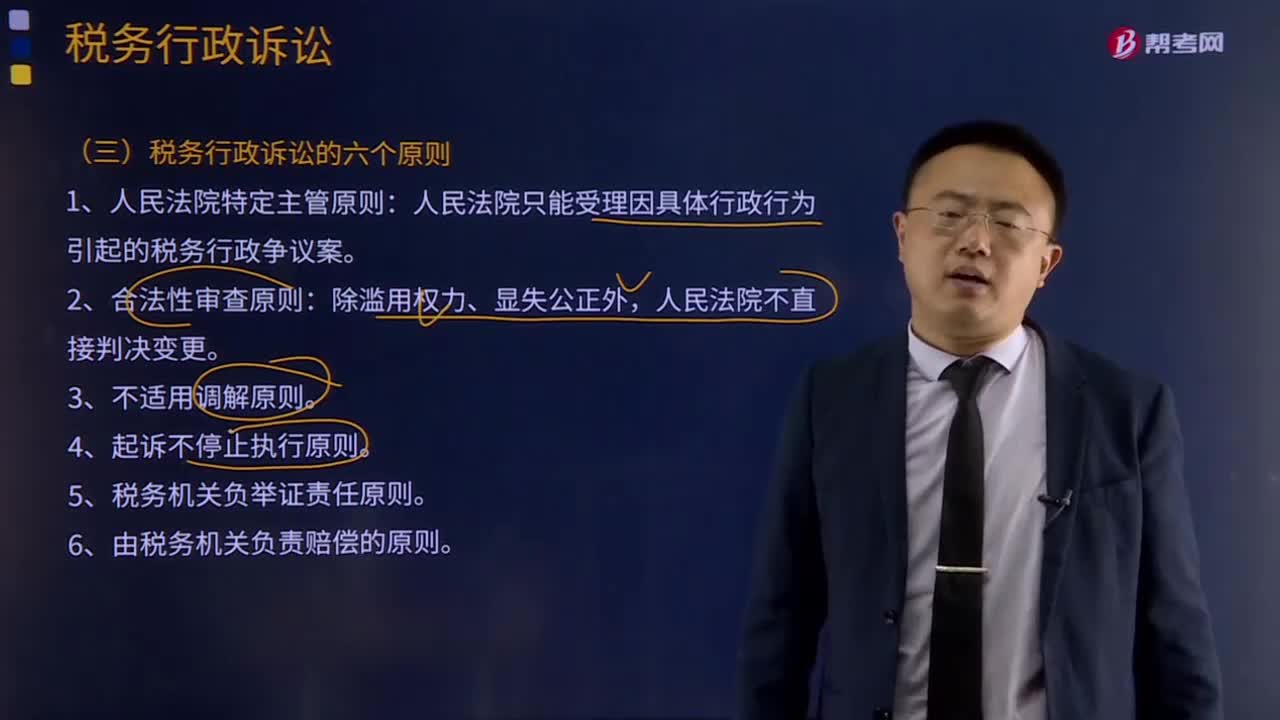

01:24税务行政诉讼的六个原则是什么?:税务行政诉讼的六个原则是什么?是指公民、法人和其他组织认为税务机关及其工作人员的具体税务行政行为违法或者不当,由人民法院对具体税务行政行为的合法性和适当性进行审理并作出裁决的司法活动。税务行政诉讼的目的是保证人民法院正确、及时审理税务行政案件,保护纳税人、扣缴义务等当事人的合法权益,维护和监督税务机关依法行使行政职权。人民法院只能受理因具体行政行为引起的税务行政争议案。

01:30

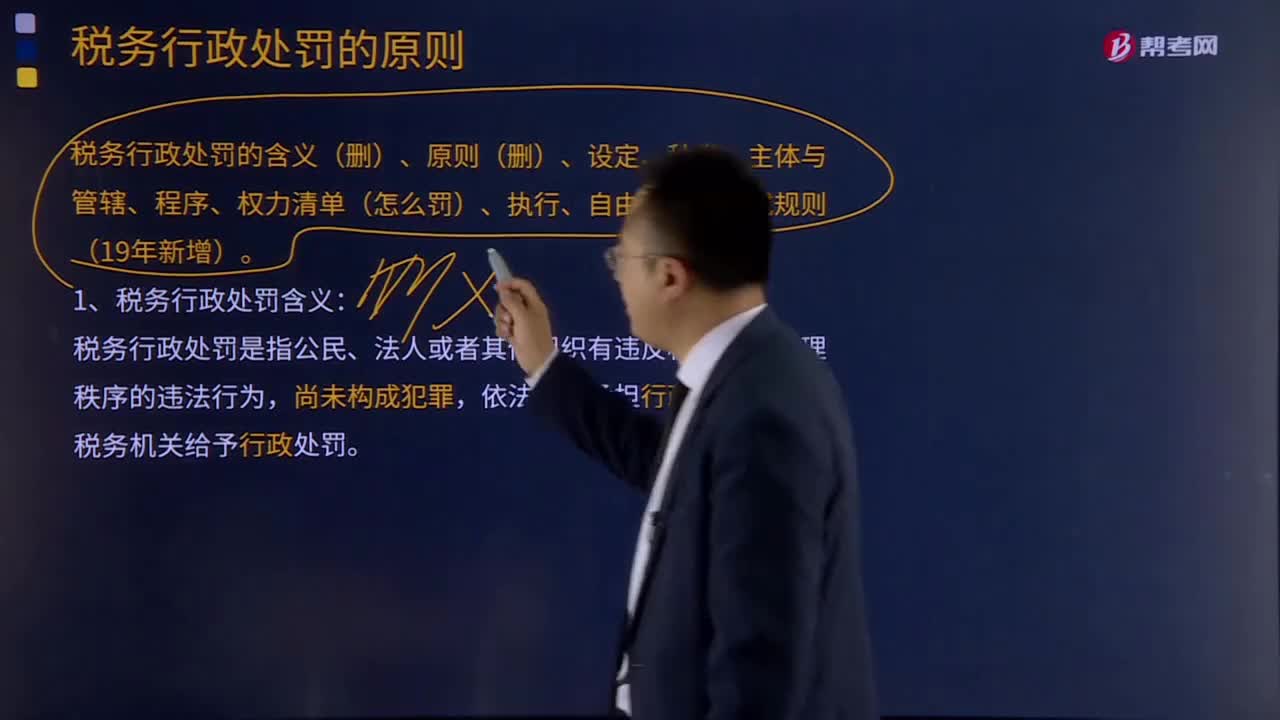

01:30税务行政处罚的含义和原则分别是什么?:税务行政处罚的含义和原则分别是什么?税务行政处罚是税务机关依照税收法律、法规有关规定,依法对纳税人、扣缴义务人、纳税担保人以及其他与税务行政处罚有直接利害关系的当事人(以下简称当事人)违反税收法律、法规、规章的规定进行处罚的具体行政行为。包括各类罚款以及税收法律、法规、规章规定的其他行政处罚,都属于税务行政处罚的范围。1、税务行政处罚含义:

02:35

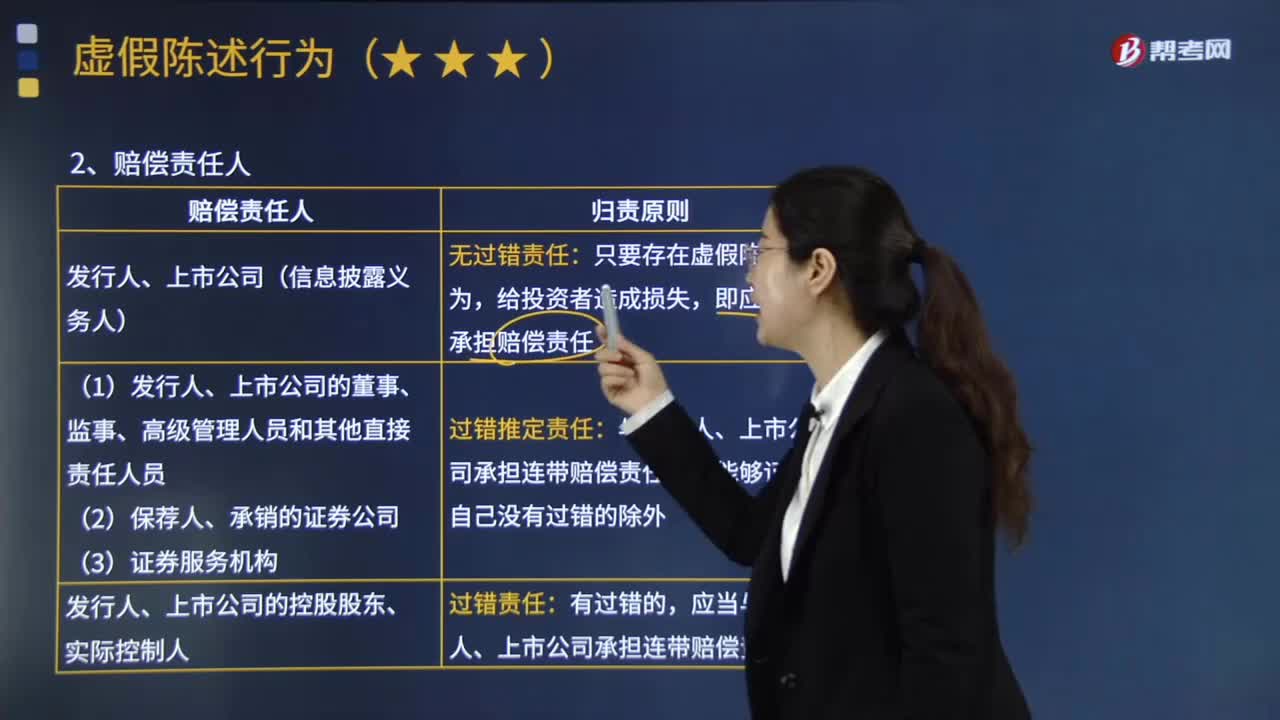

02:35虚假陈述行为的归责原则是什么?:虚假陈述是指对证券发行、交易及其相关活动的事实、性质、前景、法律等事项作出不实、严重误导或者含有重大遗漏的、任何形式的虚假陈述或者诱导、致使投资者在不了解事实真相的情况下作出证券投资决定的行为以及未按照规定披露信息的行为。1.发行人、上市公司(信息披露义务人):2.发行人、上市公司的董事、监事、高级管理人员和其他直接责任人员;保荐人、承销的证券公司:与发行人、上市公司承担连带赔偿责任:

00:44

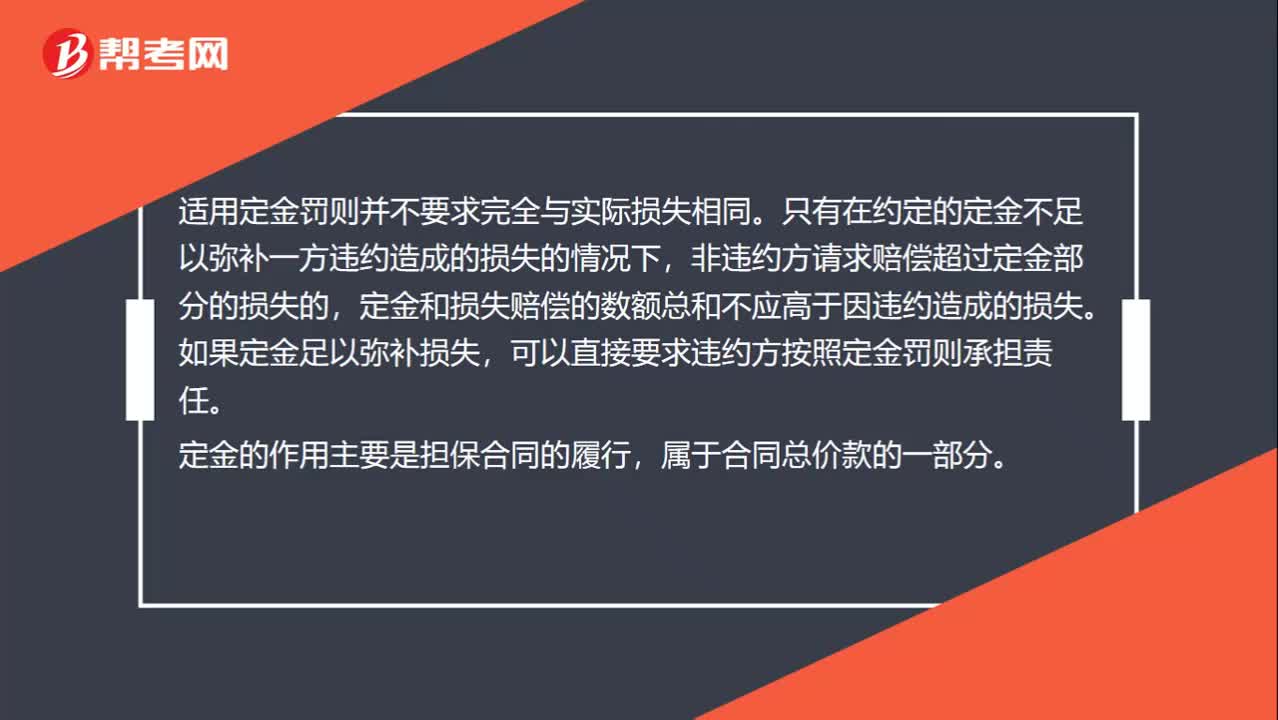

00:44适用定金罚则是否要求完全与实际损失相同?:适用定金罚则是否要求完全与实际损失相同?适用定金罚则并不要求完全与实际损失相同。只有在约定的定金不足以弥补一方违约造成的损失的情况下,非违约方请求赔偿超过定金部分的损失的,定金和损失赔偿的数额总和不应高于因违约造成的损失。如果定金足以弥补损失,可以直接要求违约方按照定金罚则承担责任。定金的作用主要是担保合同的履行,属于合同总价款的一部分。

00:44

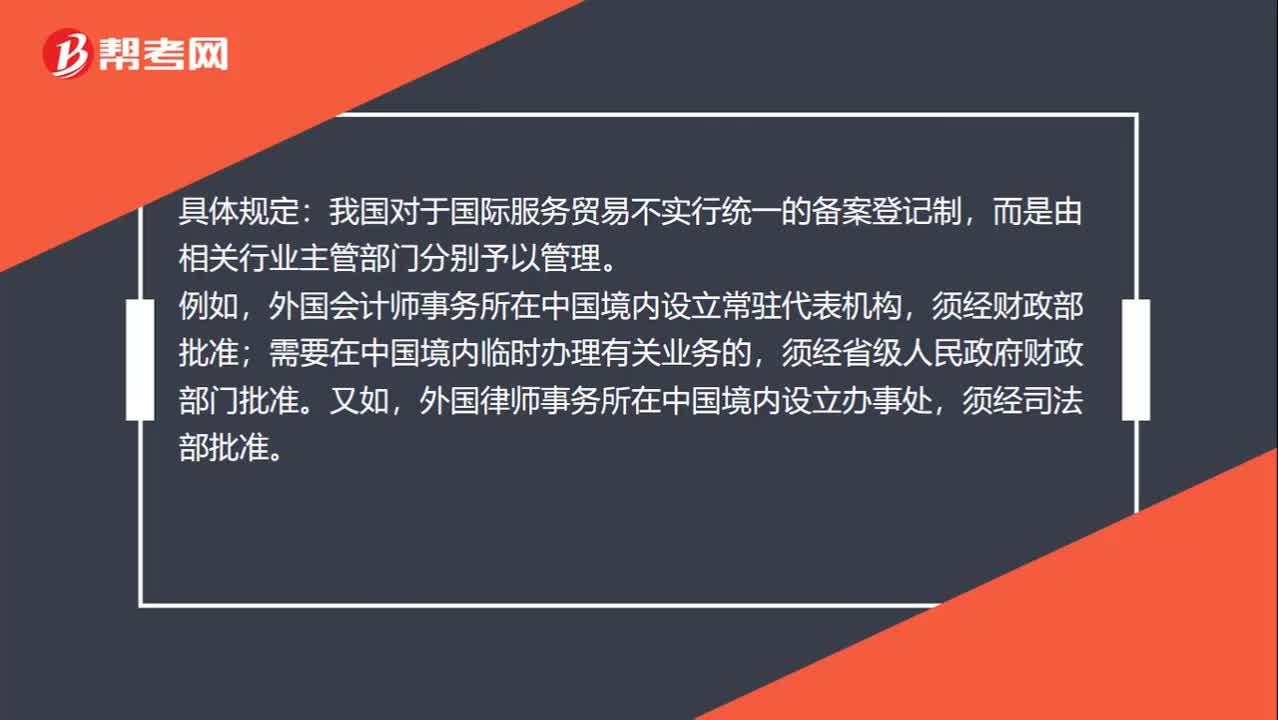

00:44国际服务贸易监管规则是什么?:国际服务贸易监管规则是什么?具体规定:我国对于国际服务贸易不实行统一的备案登记制,而是由相关行业主管部门分别予以管理。外国会计师事务所在中国境内设立常驻代表机构,须经财政部批准;需要在中国境内临时办理有关业务的,须经省级人民政府财政部门批准。又如,外国律师事务所在中国境内设立办事处,须经司法部批准。

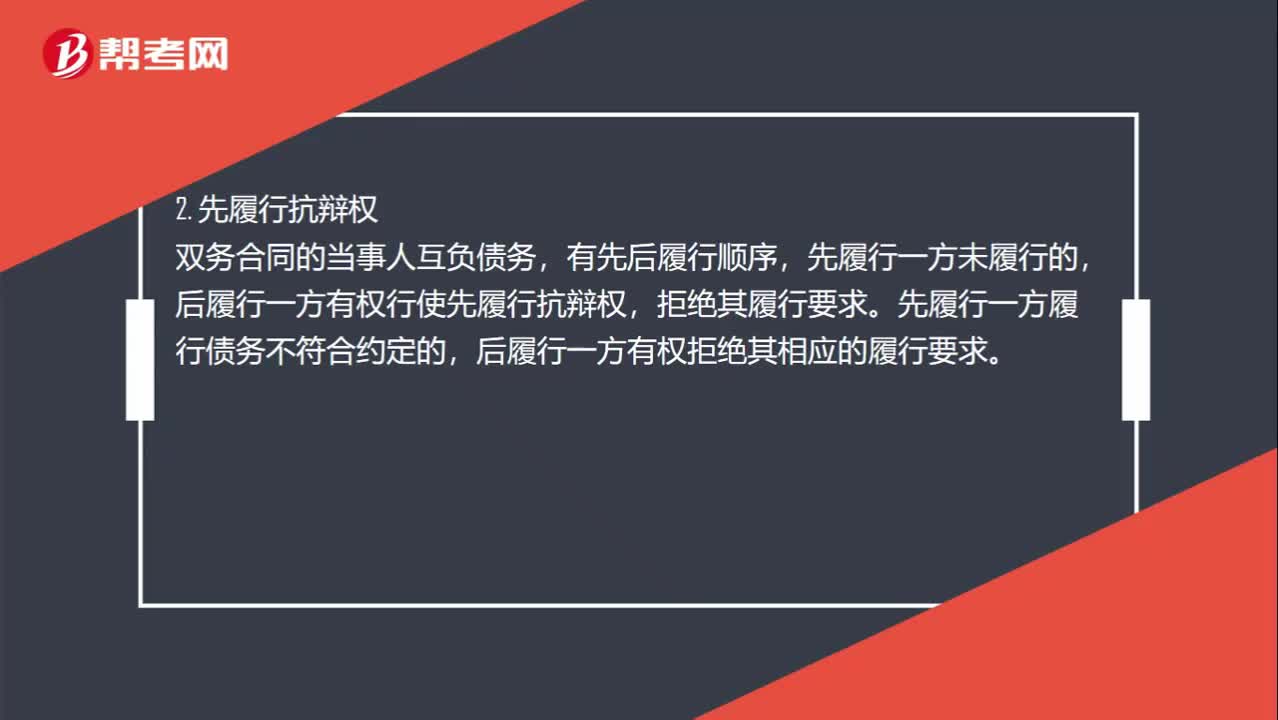

00:34

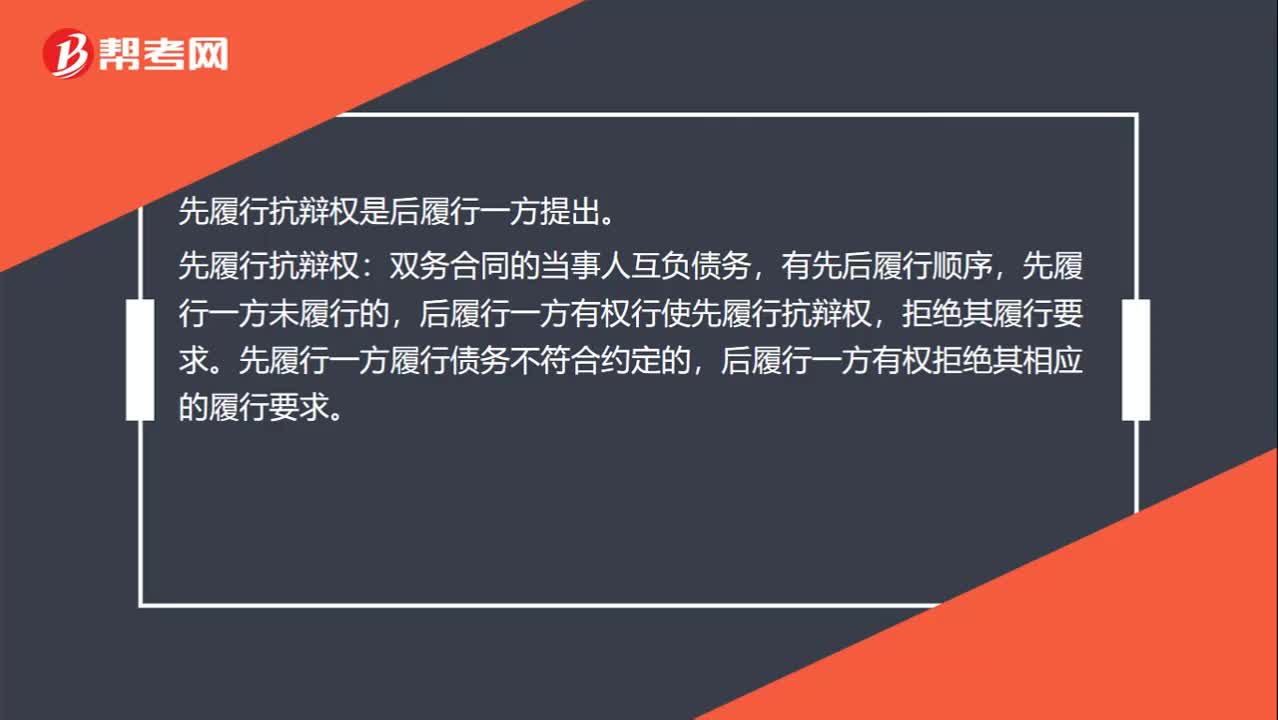

00:34先履行抗辩权不是先履行的一方提出么?:先履行抗辩权不是先履行的一方提出么?先履行抗辩权是后履行一方提出。先履行抗辩权:双务合同的当事人互负债务,有先后履行顺序,先履行一方未履行的,后履行一方有权行使先履行抗辩权,拒绝其履行要求。先履行一方履行债务不符合约定的,后履行一方有权拒绝其相应的履行要求。

09:45

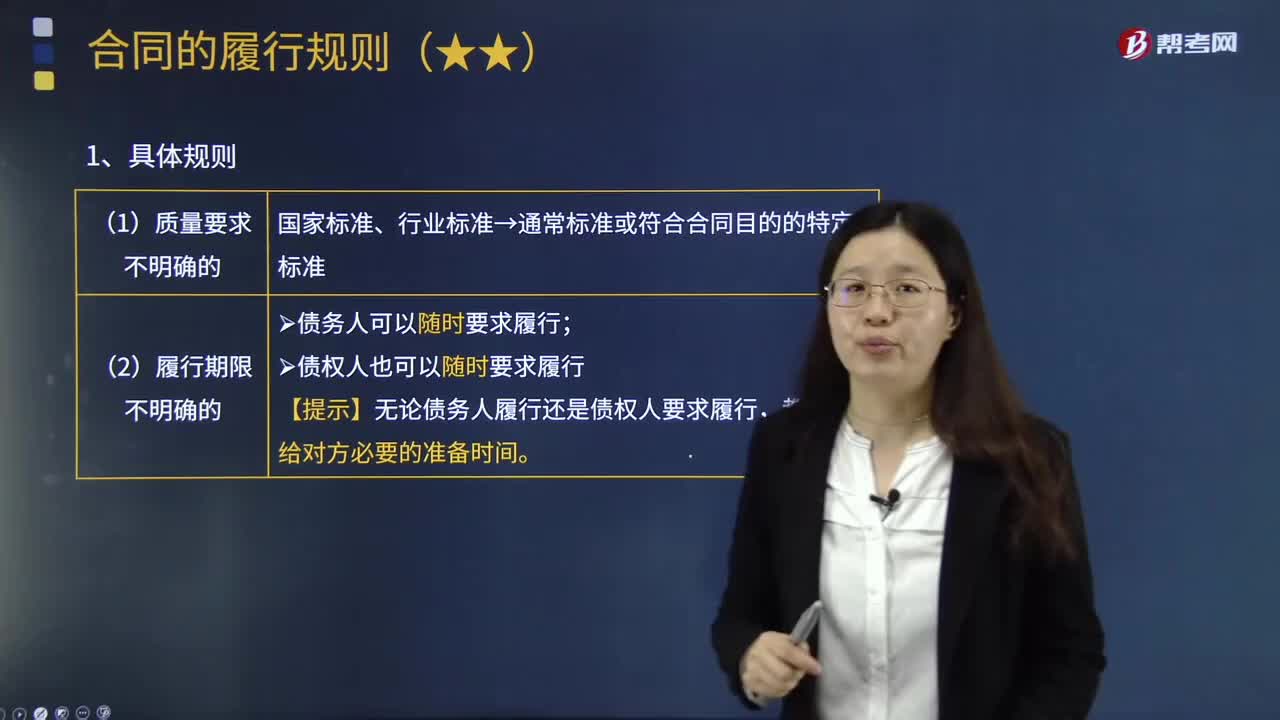

09:45合同履行的具体规则是什么?:合同履行的具体规则是什么?合同履行规则,当事人履行合同时必须共同遵守的具体准则。【提示】无论债务人履行还是债权人要求履行,但合同对于履行地点和价款均无明确约定”依照合同其他条款及交易习惯也无法确定,下列关于合同履行价格的表述中”A.按合同订立时海口的市场价格履行:B.按合同订立时北京的市场价格履行,C.按合同履行时海口的市场价格履行;D.按合同履行时北京的市场价格履行。

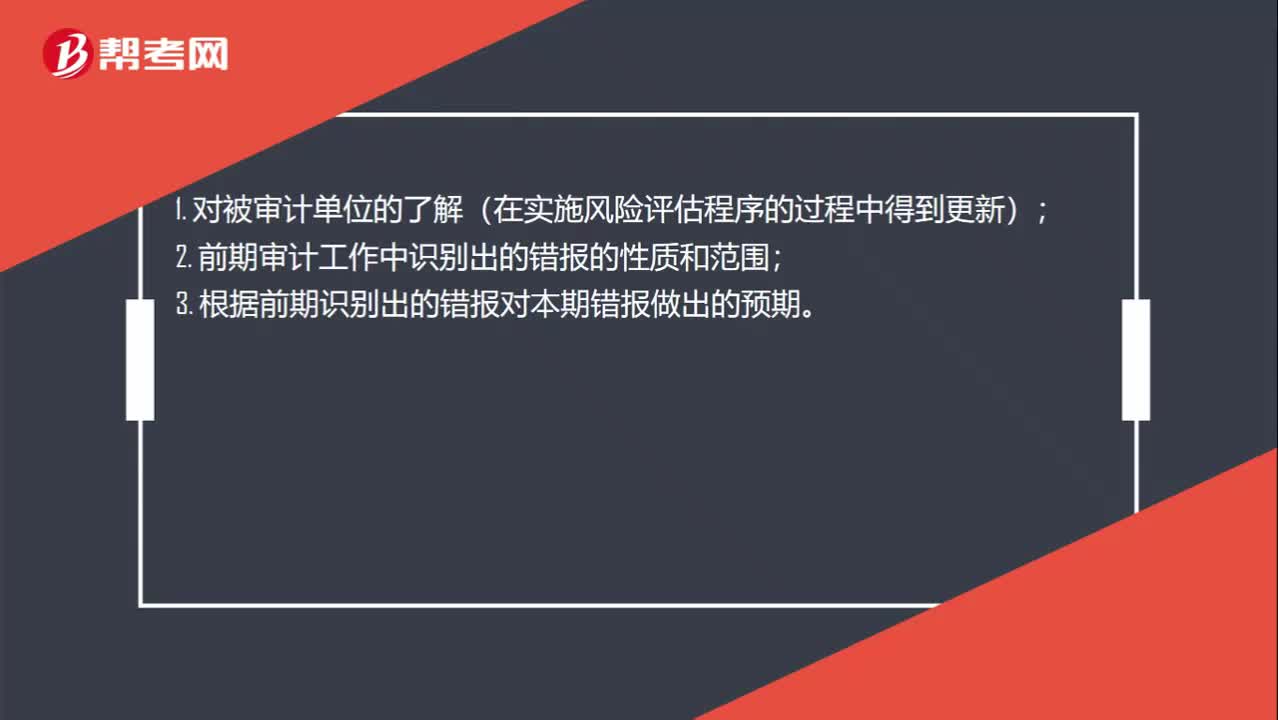

00:26

00:26确定实际执行重要性应该考虑什么事项?:确定实际执行重要性应该考虑什么事项?1. 对被审计单位的了解(在实施风险评估程序的过程中得到更新);2. 前期审计工作中识别出的错报的性质和范围;3. 根据前期识别出的错报对本期错报做出的预期。

03:02

03:02什么是同时履行抗辩权、先履行抗辩权和不安抗辩权?:什么是同时履行抗辩权、先履行抗辩权和不安抗辩权?一方在对方履行之前有权拒绝其履行要求,一方在对方履行债务不符合约定时。后履行一方有权拒绝其相应的履行要求,(1)双务合同中应当先履行债务的当事人:④有丧失或者可能丧失履行债务能力的其他情形,(2)当事人行使不安抗辩权中止履行的。中止履行的一方可以解除合同,是同时履行抗辩权;再看是不安还是先履行抗辩权;如果先履行一方未履行的。

06:46

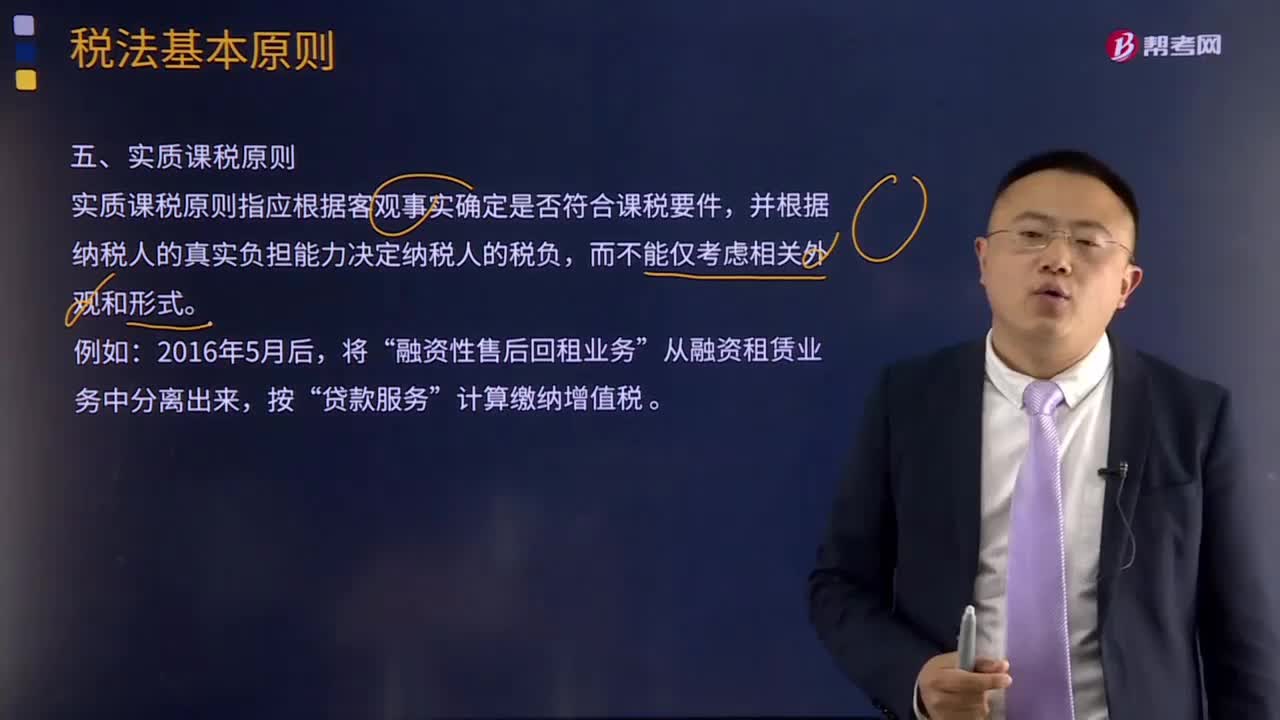

06:46什么是实质课税原则?:实质课税原则指应根据客观事实确定是否符合课税要件,对于实质课税原则的概念,从理论基础谈实质课税原则与税收法定原则的抵牾,税法主体的权利义务必须由法律加以规定;税法的各类构成要素皆必须且只能由法律予以明确规定,征纳主体的权利义务只以法律规定为依据,课税要素法定原则、课税要素明确原则和依法稽征原则,课税要素法定原则要求课税要素必须且只能由议会在法律中加以规定。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日