下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:10

06:10审计证据的可靠性是指什么?:(3)直接获取的比间接获取的或推论得出的审计证据更可靠;A.以电子形式存在的审计证据比口头形式的审计证据更可靠“B.从外部独立来源获取的审计证据比从其他来源获取的审计证据更可靠”C.从复印件获取的审计证据比从传真件获取的审计证据更可靠。D.直接获取的审计证据比推论得出的审计证据更可靠。本题考核审计证据的可靠性,从原件获取的审计证据比从传真件或复印件获取的审计证据更可靠。

05:46

05:46审计证据在支持审计意见所依据的结论方面具有相关性是指什么?:审计证据在支持审计意见所依据的结论方面具有相关性是指什么?审计证据的适当性是对审计证据质量的衡量——即审计证据在支持审计意见所依据的结论方面具有相关性和可靠性。用作审计证据的信息与审计程序的目的和所考虑的相关认定之间的逻辑联系。(1)特定的审计程序可能只为某些认定提供相关的审计证据,(2)控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。

05:32

05:32审计证据的充分性是指什么?:审计证据的充分性是对审计证据数量的衡量,1、注册会计师需要获取的审计证据的数量受其对重大错报风险评估的影响(评估的错报风险越大,2、审计证据的数量受审计质量的影响(审计证据质量越高。【提示】注册会计师仅靠获取更多的审计证据可能无法弥补其质量上的缺陷,B. 获取更多的审计证据可以弥补这些审计证据质量上的缺陷,C. 注册会计师需获取审计证据的数量受其对重大错报风险评估的影响。

03:57

03:57注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

06:42

06:42投资性房地产后续计量模式的变更是怎样的?:投资性房地产后续计量模式的变更是怎样的?(2)成本模式在满足条件时可以变更为公允价值模式(属于政策变更),【2012年注册会计师真题】已采用公允价值模式计量的投资性房地产,【解析】《企业会计准则第3号——投资性房地产》规定在房地产市场比较成熟、能够满足采用公允价值模式条件的情况下,才允许企业对投资性房地产从成本模式计量变更为公允价值模式计量;而已采用公允价值模式计量的投资性房地产。

04:11

04:11采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?:采用公允价值模式进行后续计量的投资性房地产的具体内容是什么?投资性房地产应当能够单独计量和出售。或无关联的双方在公平交易的条件下一项资产可以被买卖或者一项负债可以被清偿的成交价格。熟悉市场情况的交易双方自愿进行资产交换或者债务清偿的金额计量。购买企业对合并业务的记录需要运用公允价值的信息。投资性房地产——成本:投资性房地产——公允价值变动,公允价值变动损益(或做相反分录)。

02:37

02:37投资性房地产后续计量的一般原则是什么?:投资性房地产应当能够单独计量和出售。投资性房地产属于正常经常性活动,投资性房地产的后续计量,企业应当按照投资性房地产类别和项目进行核算。以成本模式计量的投资性房地产在"投资性房地产"、"投资性房地产累计折旧(摊销)"、"投资性房地产减值准备"科目中计量。以公允价值模式计量的投资性房地产在"投资性房地产-成本"和"公允价值变动"科目中计量。投资性房地产后续计量一般原则:

00:21

00:21应收票据科目核算的是什么?:应收票据科目核算的是什么?核算事业单位因开展经营活动销售产品、提供有偿服务等而收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

02:04

02:04会计基本假设中持续经营是指什么?:会计基本假设中持续经营是指什么?企业将会按当前的规模和状态继续经营下去,会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。【提示】如果持续经营则固定资产折旧、无形资产摊销期限就可以按照实际使用期限,企业是否持续经营,应当假定企业将会按照当前的规模和状态继续经营下去。就意味着会计主体将按照既定用途使用资产,如果判断企业会持续经营。

02:18

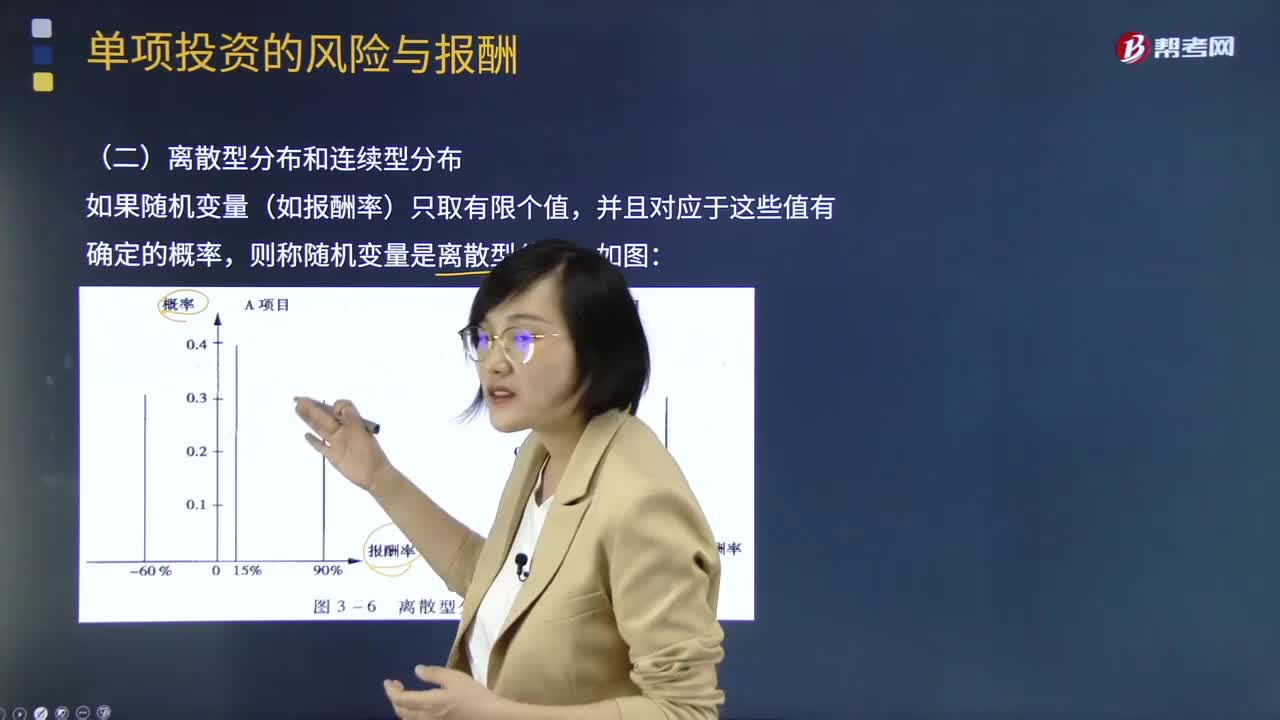

02:18来看看单项投资的风险与报酬中离散型概率分布和连续型概率分布是什么样的?:来看看单项投资的风险与报酬中离散型概率分布和连续型概率分布是什么样的?单项投资风险是指某一项投资方案实施后,将会出现各种投资结果的概率。这就是单项投资的风险。因承担单项投资风险而获得的风险报酬率就称为单项投资风险报酬率。除了被认为没有风险的国家公债或国库券的投资外,其他各种投资的投资报酬率一般是货币时间价值(利率)与投资风险价值(风险报酬率)之和。其实际报酬率可以看成是一个有概率分布的随机变量。

08:35

08:35审计证据的含义及其性质是什么?:是指注册会计师为了得出审计结论和形成审计意见而使用的必要信息。审计证据在性质上具有累积性是在审计过程中通过实施审计程序获取的,如以前审计中获取的信息(前提是注册会计师已确定自上次审计后是否已发生变化。这些变化可能影响这些信息对本期审计的相关性)或会计师事务所接受与保持客户或业务时实施质量控制程序获取的信息,信息的缺乏(如管理层拒绝提供注册会计师要求的声明)本身也构成审计证据。

04:56

04:56渐进性变革与革命性变革的区别是什么?:渐近性变革认为,渐进的变化是一系列持续、稳步前进的变化过程,使企业能够保持平稳、正常运转。企业的变革要适应人们的接受能力,变革应该在适当的范围内逐步进行。(量变),革命性变革认为彻底的组织变化不可能零碎地、间断地完成,企业的变革是全面性的变化过程。使企业整个体系发生改变(质变)

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日