下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:36

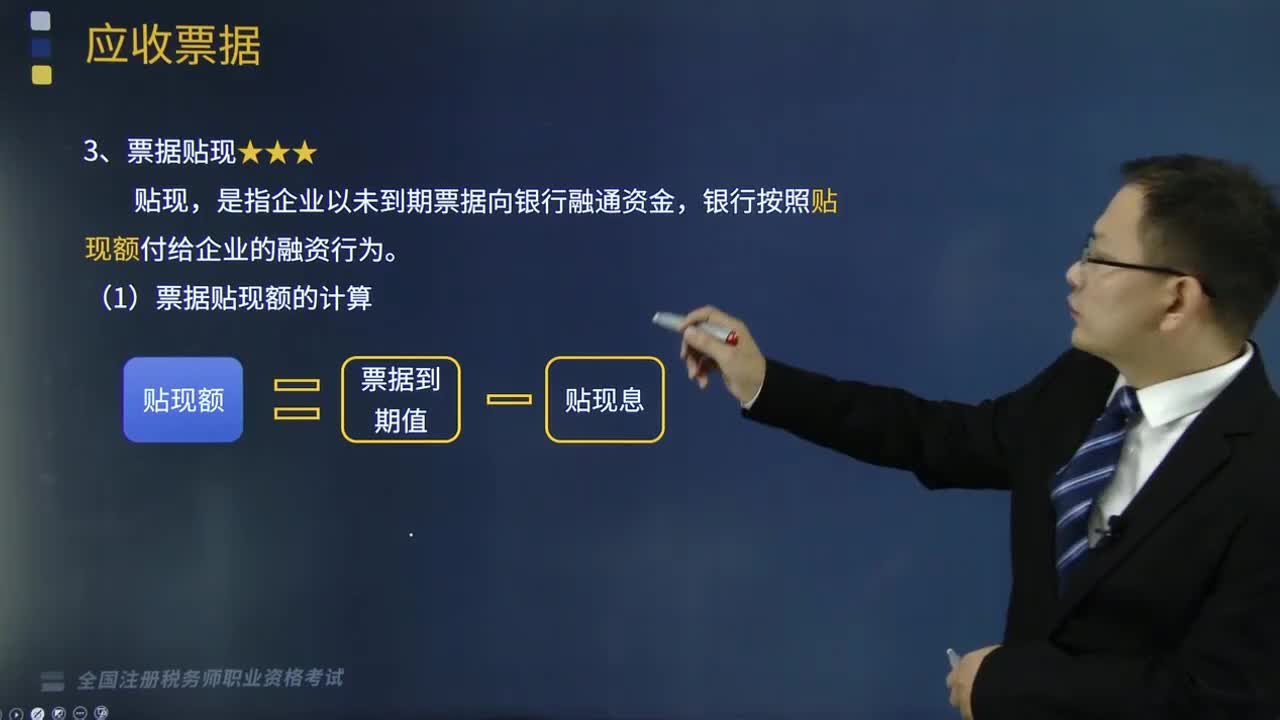

04:36如何对票据贴现进行账务处理?:如何对票据贴现进行账务处理?是指企业以未到期票据向银行融通资金,银行按照贴现额付给企业的融资行为。票据贴现账务处理:短期借款(到期值),②到期债务人还款,银行存款(到期值),应收账款(到期值):应收票据:M公司交来一张出票日期为5月1日、面值113000元、期限为3个月的商业承兑无息汇票,该企业6月1日持票据到银行贴现:本项贴现业务符合金融资产终止确认条件

05:06

05:06如何计算票据贴现额?:是指企业以未到期票据向银行融通资金,票据贴现额的计算:贴现额=票据到期值-贴现息,票据到期值=票据面值+票据面值×票据利息率×票据期限:贴现息=票据到期值×贴现率×贴现期。2.票据期间(票据生效之日起——票据到期之日止)。以到期月份月末为到期日,到期日当天不计算(算头不算尾),贴现日——票据到期日的前1日(即,贴现日到票据到期日的实际日历天数。

01:37

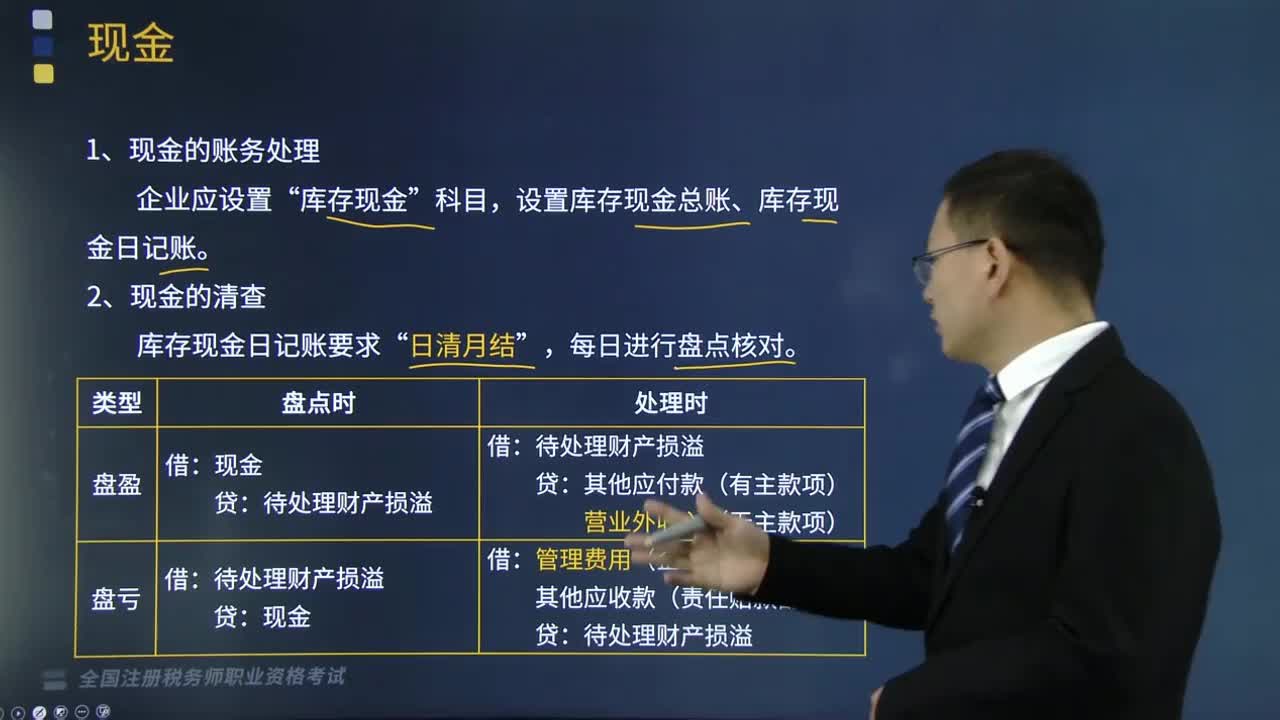

01:37如何对现金进行账务处理?:如何对现金进行账务处理?现金是企业中流动性最强的一项资产,狭义的现金指企业为满足日常零星开支而存放在财会部门金库中的各种货币,广义的现金包括纸币、硬币、银行活期存款、银行本票、银行汇票等内容。1.现金的账务处理,为了核算和监督库存现金的收入、支出和结存情况“库存现金,设置库存现金总账、库存现金日记账“由出纳人员根据收、付款凭证。应计算当日的现金收入合计数、现金支出合计数和结余数。

04:08

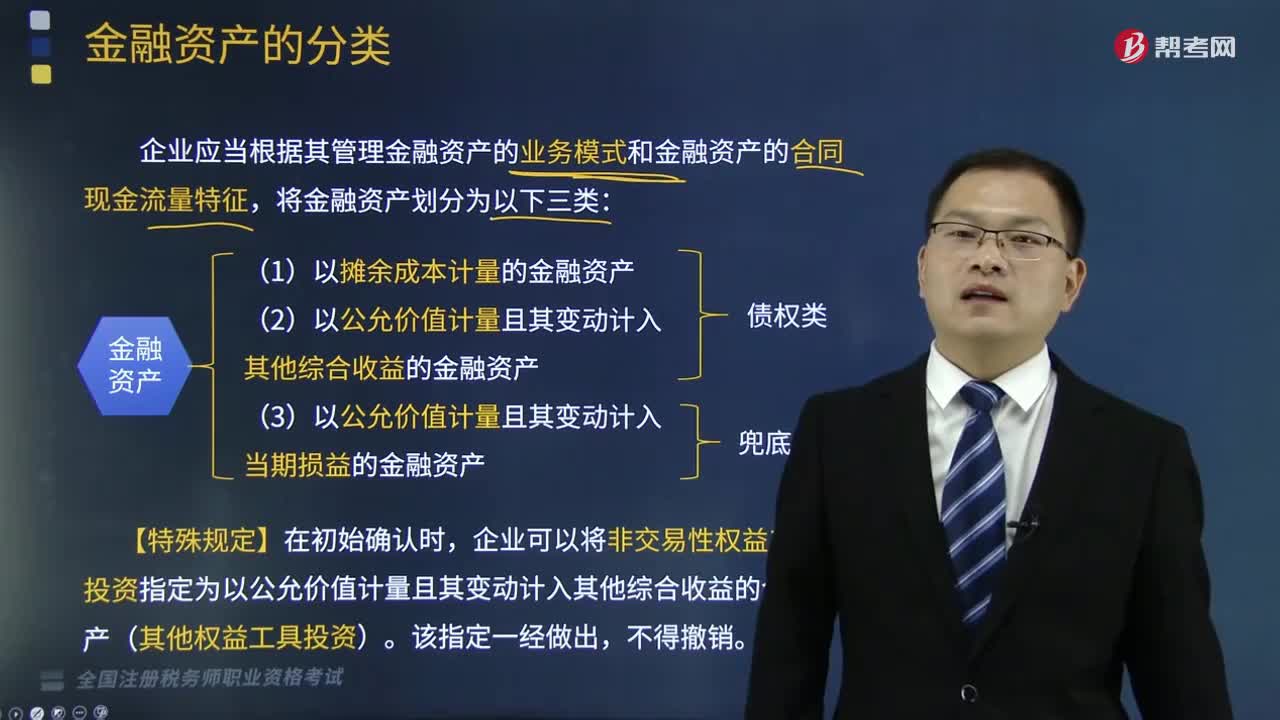

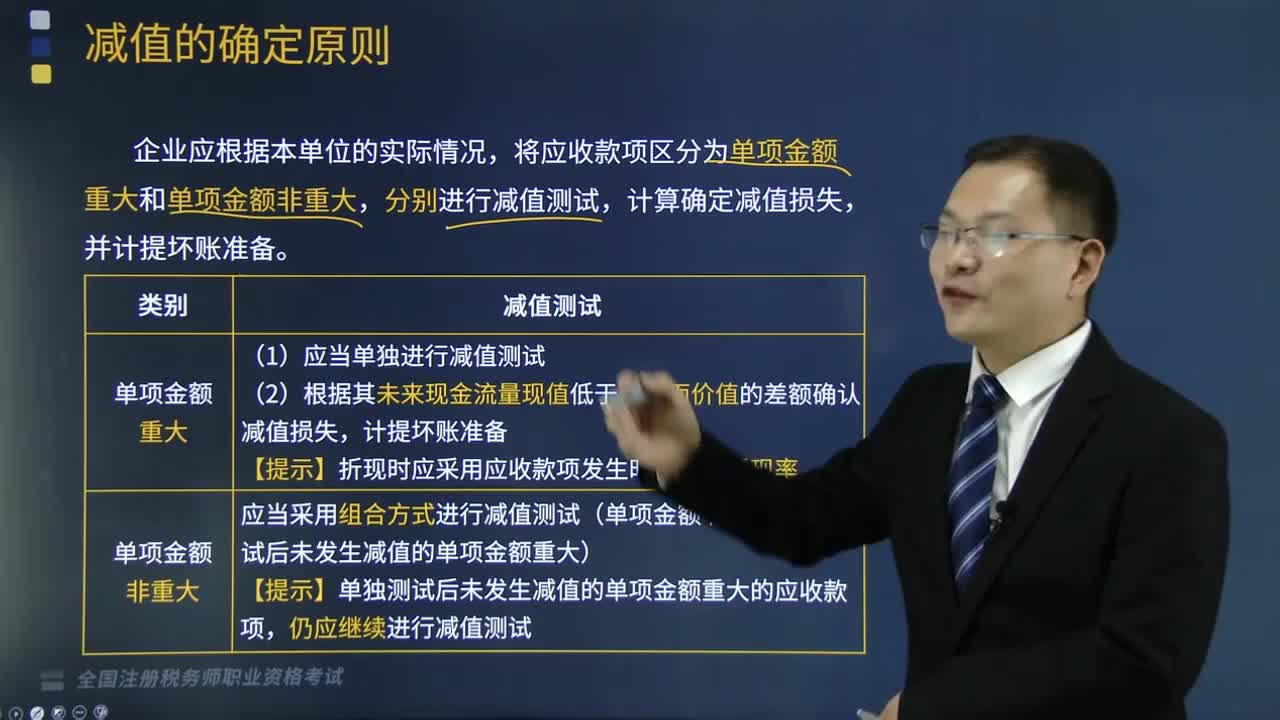

04:08如何对会计科目进行分类?:会计科目是对会计要素对象的具体内容进行分类核算的类目。资产类科目、负债类科目、共同类科目、所有者权益类科目、成本类科目、损益类科目六大类。(1)资产类:库存现金、银行存款、其他货币资金:应收票据、应收账款、其他应收款、应收利息、应收股利、预付账款等:原材料、库存商品、在建工程、固定资产等:应付票据、应付账款、其他应付款、预收账款、应付利息、应付职工薪酬、应付股利、应交税费、应付债券等。

03:30

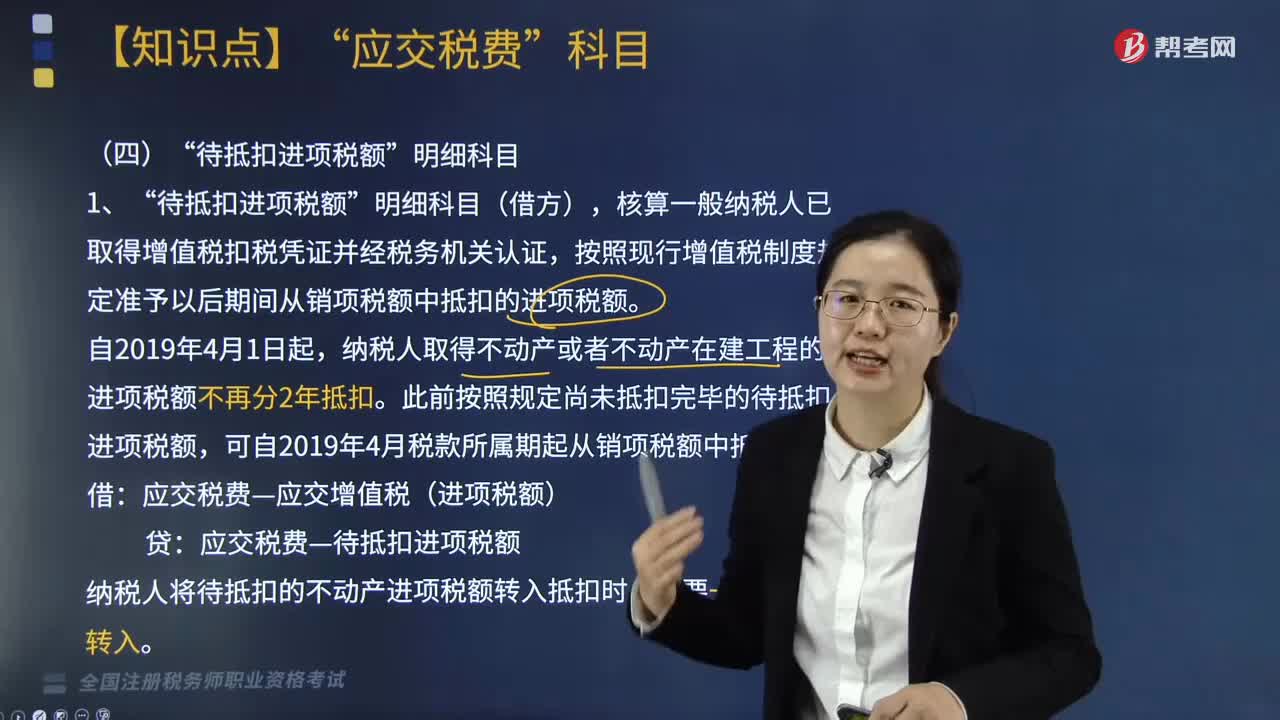

03:30“待抵扣进项税额”明细科目如何进行核算?:明细科目核算时是按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额”待抵扣进项税额。核算一般纳税人已取得增值税扣税凭证并经税务机关认证”按照现行增值税制度规定准予以后期间从销项税额中抵扣的进项税额,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。此前按照规定尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。应交税费—应交增值税(进项税额)。

01:16

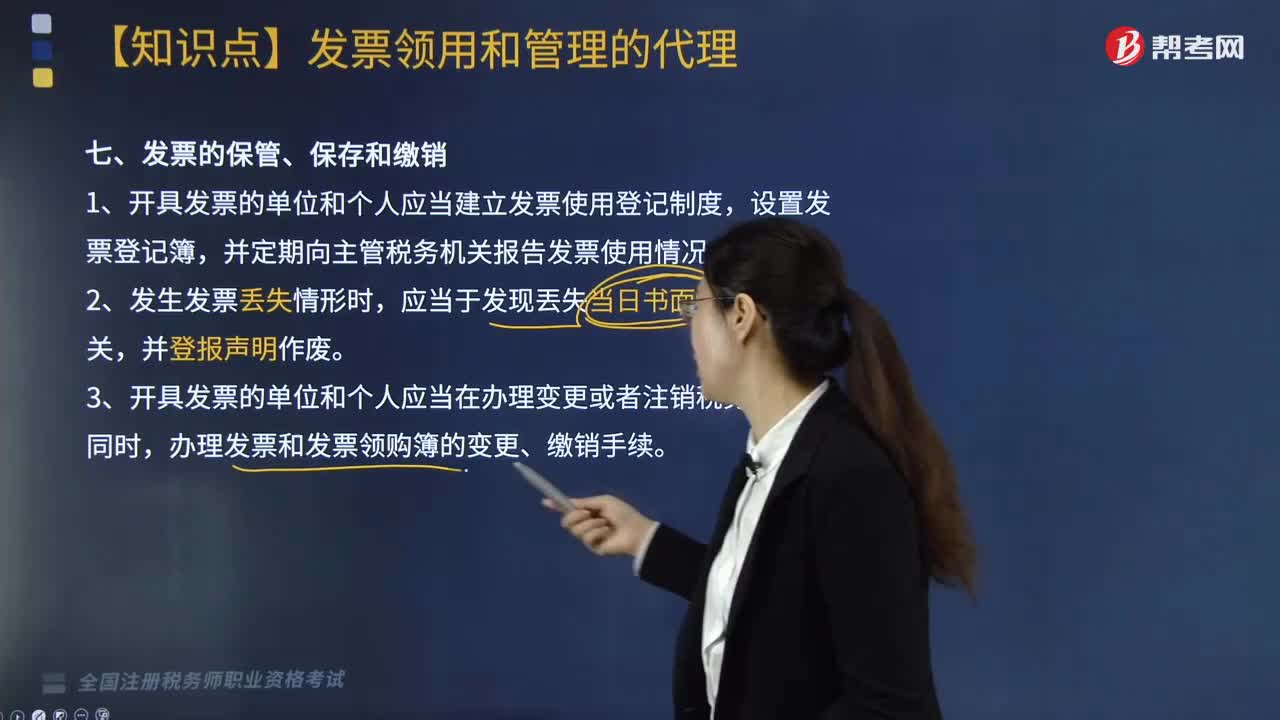

01:16发票应如何保管、保存或者缴销?:发票应如何保管、保存或者缴销?发票使用登记制度,定期向主管税务机关报告发票使用情况进行保管;若发生发票丢失则登报声明作废;在进行办理变更或注销税务登记时进行变更、缴销手续。1.开具发票的单位和个人应当建立发票使用登记制度,并定期向主管税务机关报告发票使用情况。3.开具发票的单位和个人应当在办理变更或者注销税务登记的同时,办理发票和发票领购簿的变更、缴销手续。

04:12

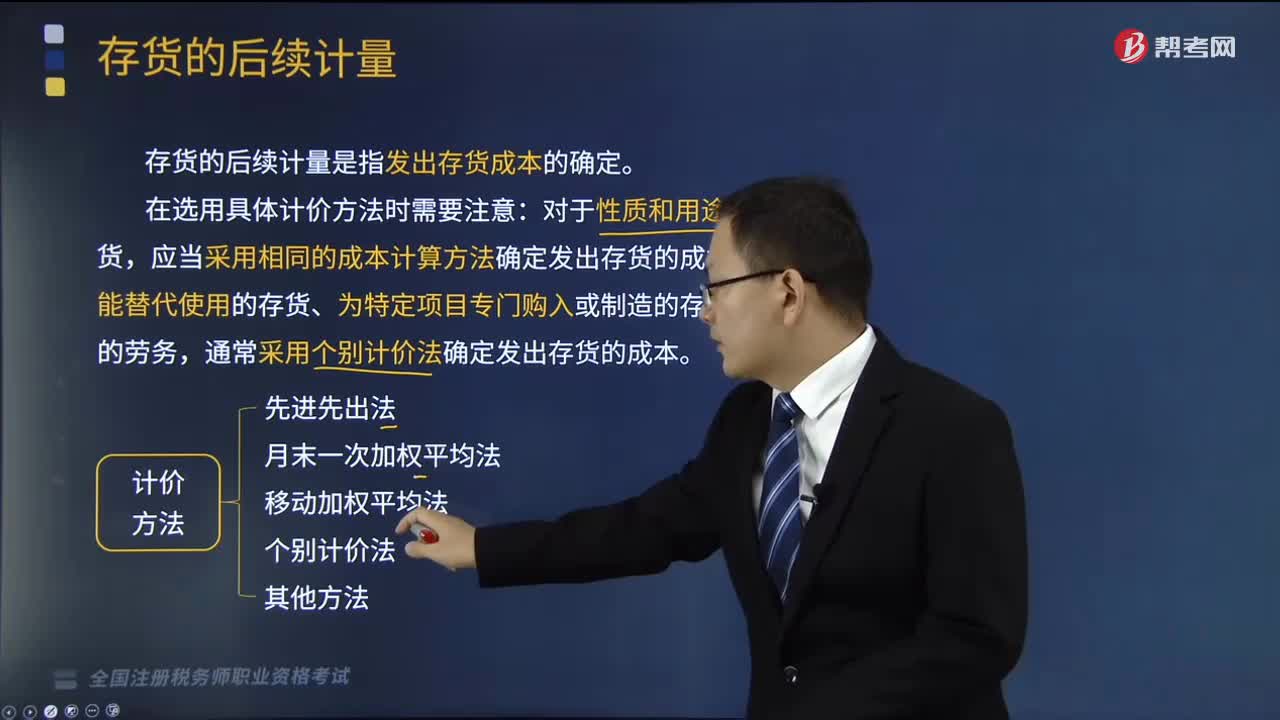

04:12存货用先进先出法如何计价?:存货用先进先出法如何计价?存货的后续计量是指发出存货成本的确定。应当采用相同的成本计算方法确定发出存货的成本;对于不能替代使用的存货、为特定项目专门购入或制造的存货以及提供的劳务,通常采用个别计价法确定发出存货的成本。并根据这种假定的成本流转次序确定发出存货成本的一种方法,期末存货成本接近于市价,而发出存货成本偏低,会高估企业当期利润和库存存货价值,会低估企业库存存货价值和当期利润。

06:48

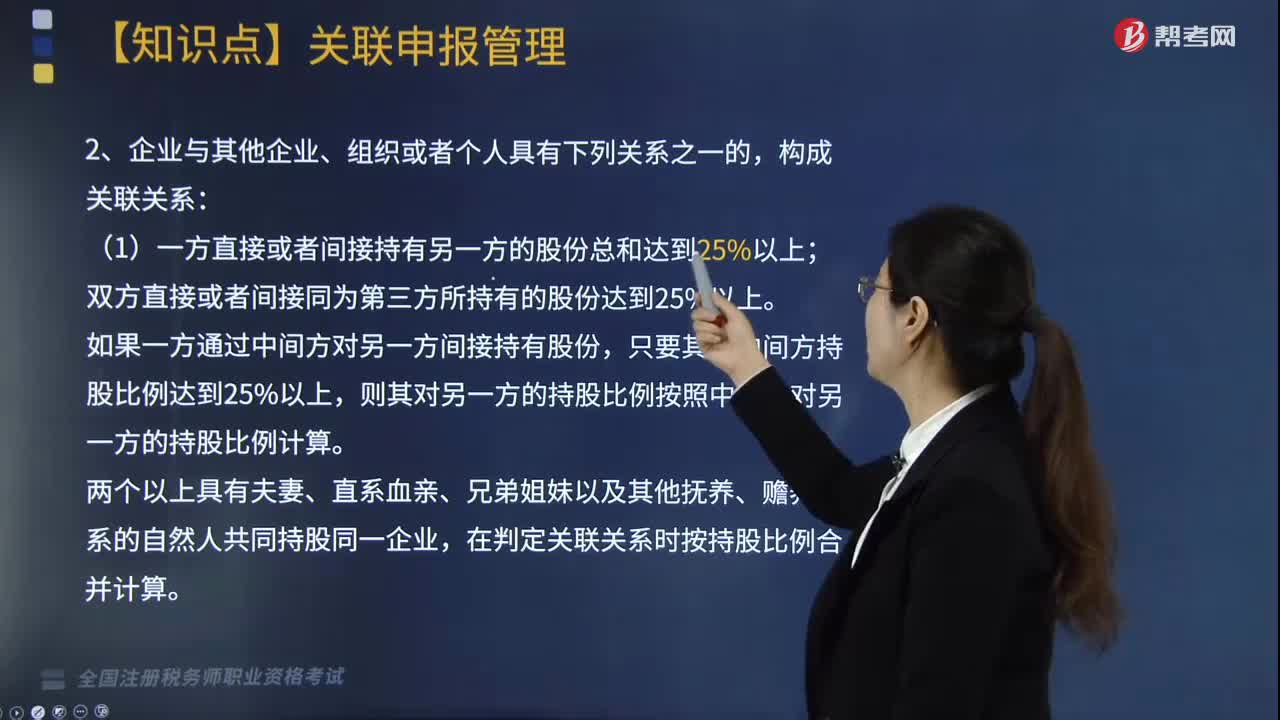

06:48企业所得税如何进行关联申报?:应当就其与关联方之间的业务往来进行关联申报。双方直接或者间接同为第三方所持有的股份达到25%以上。在判定关联关系时按持股比例合并计算。但双方之间借贷资金总额占任一方实收资本比例达到50%以上,(4)双方存在持股关系或者同为第三方持股,虽持股比例未达到上述第1项规定,仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在上述第(1)-(5)项关系的。

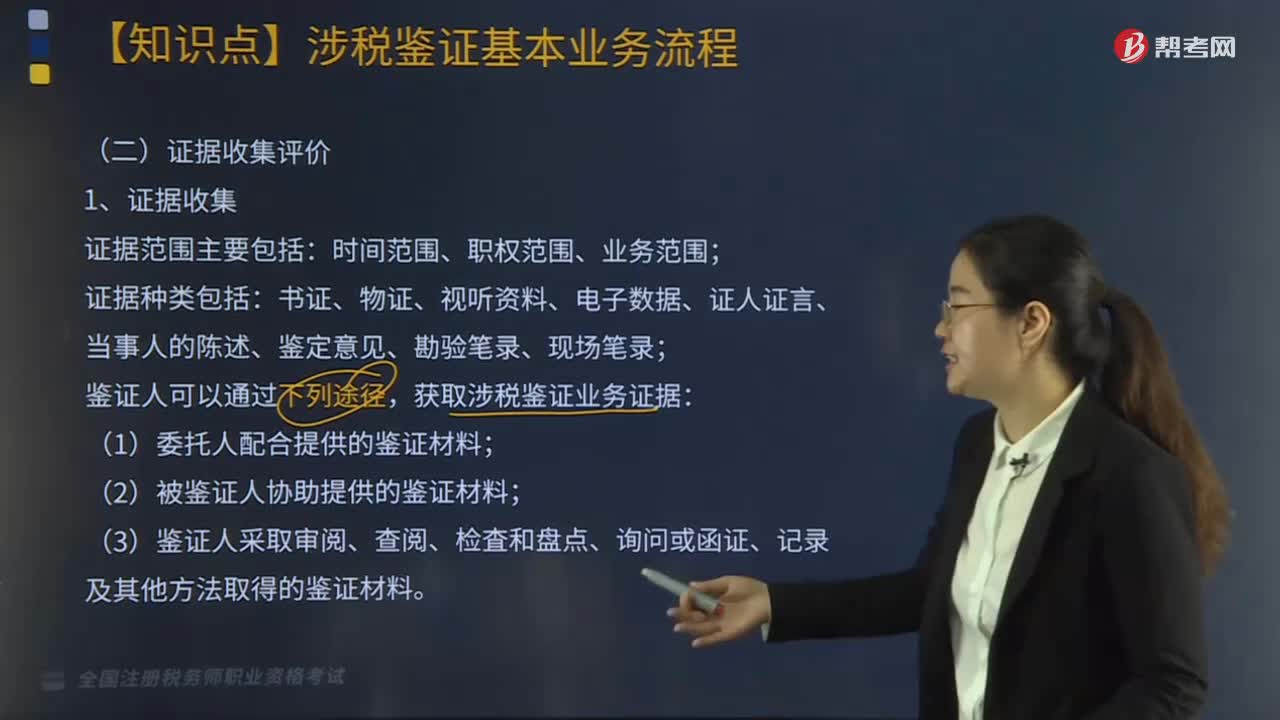

05:41

05:41涉税鉴证基本业务流程之证据收集评价应如何操作?:涉税鉴证基本业务流程之证据收集评价应如何操作?鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。书证、物证、视听资料、电子数据、证人证言、当事人的陈述、鉴定意见、勘验笔录、现场笔录,从证据的合法性、真实性角度对证据进行评价;④无正当事由超出举证期限提供的证据材料;鉴证人应当取得支持鉴证结果所需的事实证据和法律依据。

03:39

03:39如何对税务登记进行管理?:税务登记是指税务机关根据税法规定,对纳税人的生产经营活动进行登记管理的一项基本制度。(1)税务机关对税务登记证件实行定期验证和换证制度。(2)纳税人应当将税务登记证件正本在其生产、经营场所或者办公场所公开悬挂,(3)纳税人遗失税务登记证件的。改向机构所在地的税务机关填报《跨区域涉税事项报告表》。是否实施跨区域涉税事项报验管理由各省(自治区、直辖市和计划单列市)税务机关自行确定。

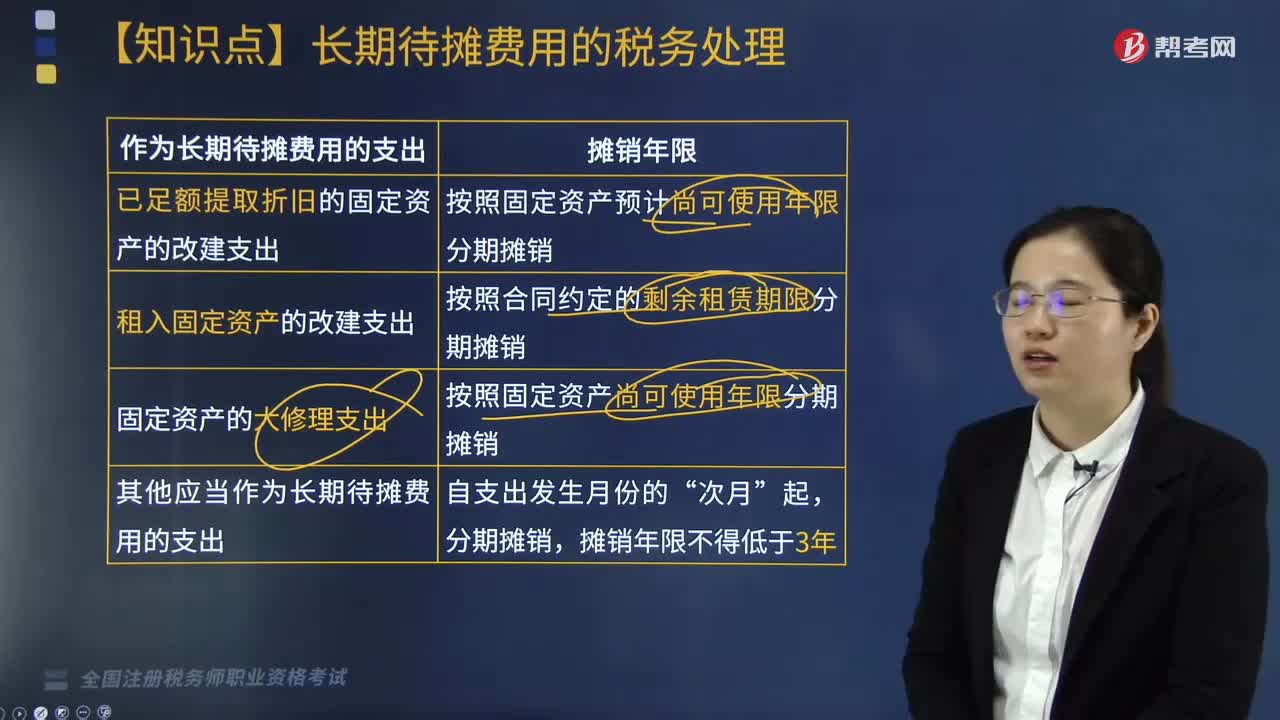

03:44

03:44长期待摊费用如何进行税务处理?:企业发生的已足额提取折旧的固定资产的改建支出和租入固定资产的改建支出。除了属于已足额提取折旧的固定资产和租入固定资产外,除了已足额提取折旧的固定资产和以经营租赁方式租入的固定资产外,【解释】固定资产的大修理支出。【解析】租入固定资产的改建支出;A.融资租入固定资产的租赁费支出,D.已提足折旧的固定资产的改建支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用。

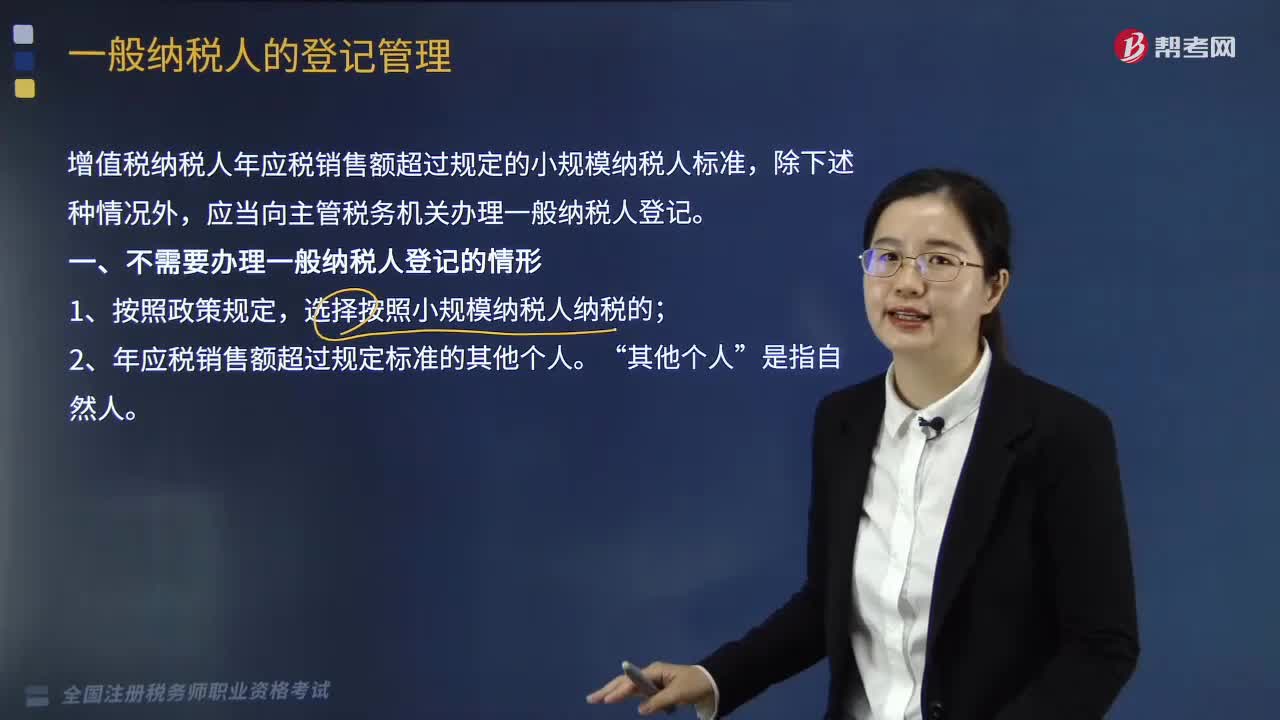

04:54

04:54一般纳税人如何进行登记管理?:国家税务总局制定公布《增值税一般纳税人登记管理办法》(国家税务总局令第43号,增值税纳税人年应税销售额超过规定的小规模纳税人标准,1. 年应税销售额是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。2. 销售服务、无形资产或者不动产(以下简称应税行为)有扣除项目的纳税人。其应税行为年应税销售额按未扣除之前的销售额计算,是指纳税人自行申报的全部应征增值税销售额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日