下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:24

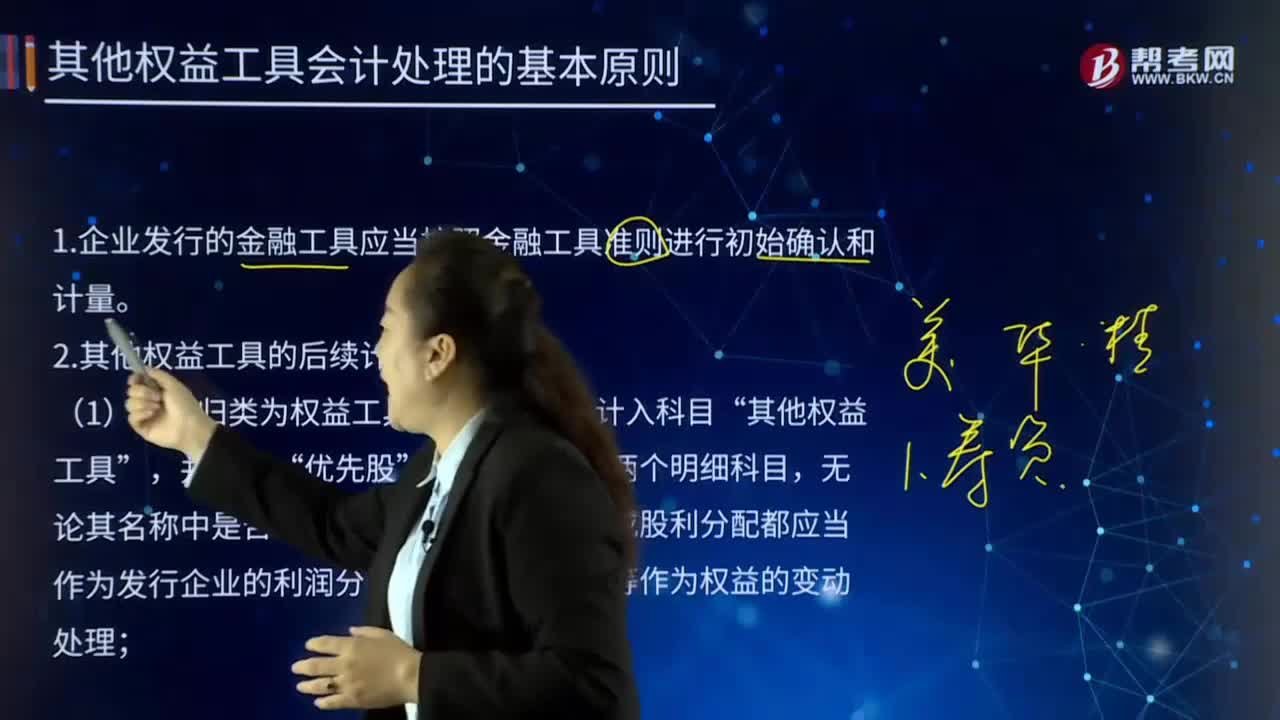

04:24其他权益工具会计处理的基本原则是什么?:其他权益工具会计处理的基本原则是什么?权益工具是公司融资过程中形成的一种股权工具。在公司扣除债务后的资产中拥有剩余索取权的合约。如果该合约条款中没有包括交付现金或其他金融资产给其他单位的合同义务;没有包括在潜在不利条件下与其他单位交换金融资产或金融负债的合同义务,权益工具的发行人有义务根据公司的盈利状况向资产的持有者支付红利。权益工具发行的形式有公开募集和私募。

00:32

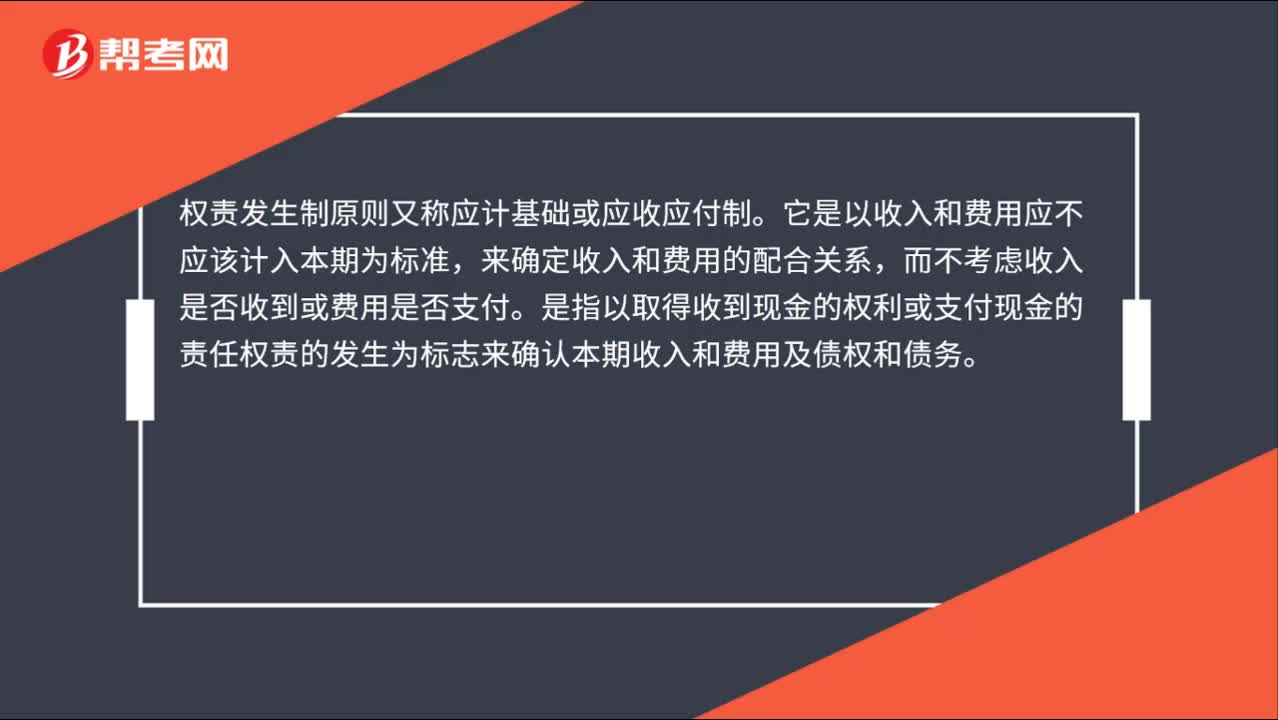

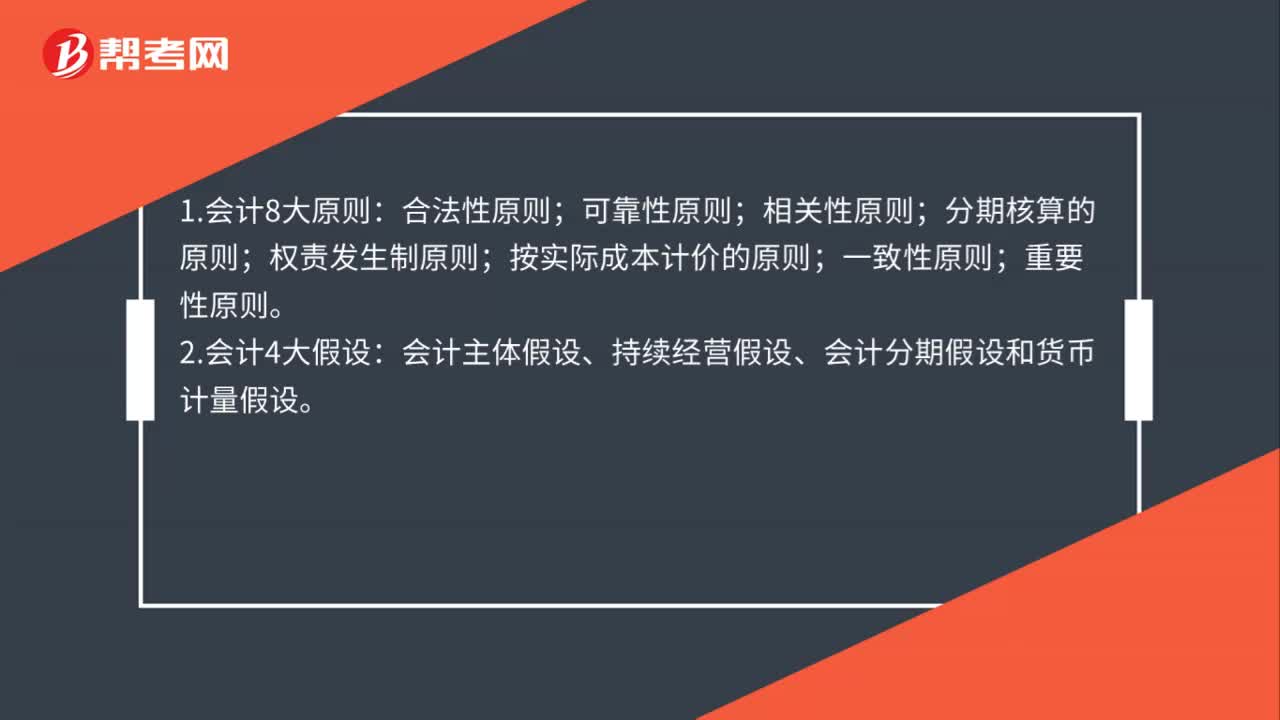

00:32会计核算的一般原则是什么?:会计核算的一般原则是客观性原则、实质重于形式原则、相关性原则、一贯性原则、可比性原则、及时性原则、清晰性原则、权责发生制原则、配比原则、历史成本原则、划分收益性支出和资本性支出原则、谨慎性原则、重要性原则。

00:21

00:21会计法实施细则是什么?:会计法实施细则是什么?会计法实施细则指的是为了规范会计行为,保证会计资料真实、完整,加强经济管理和财务管理,提高经济效益,维护社会主义市场经济秩序制定的细则。

00:39

00:39为什么“重新计算”不可以用于控制测试?:为什么“重新计算”不可以用于控制测试?重新计算它是实质性程序的,重新执行是控制测试程序,复核计算是否准确,会涉及计算,但是这个要归入重新执行考虑,因为这块是作为被审计单位的规章制度来考虑的,而非单纯的注会自己根据相关数据来计算得出证据。

00:23

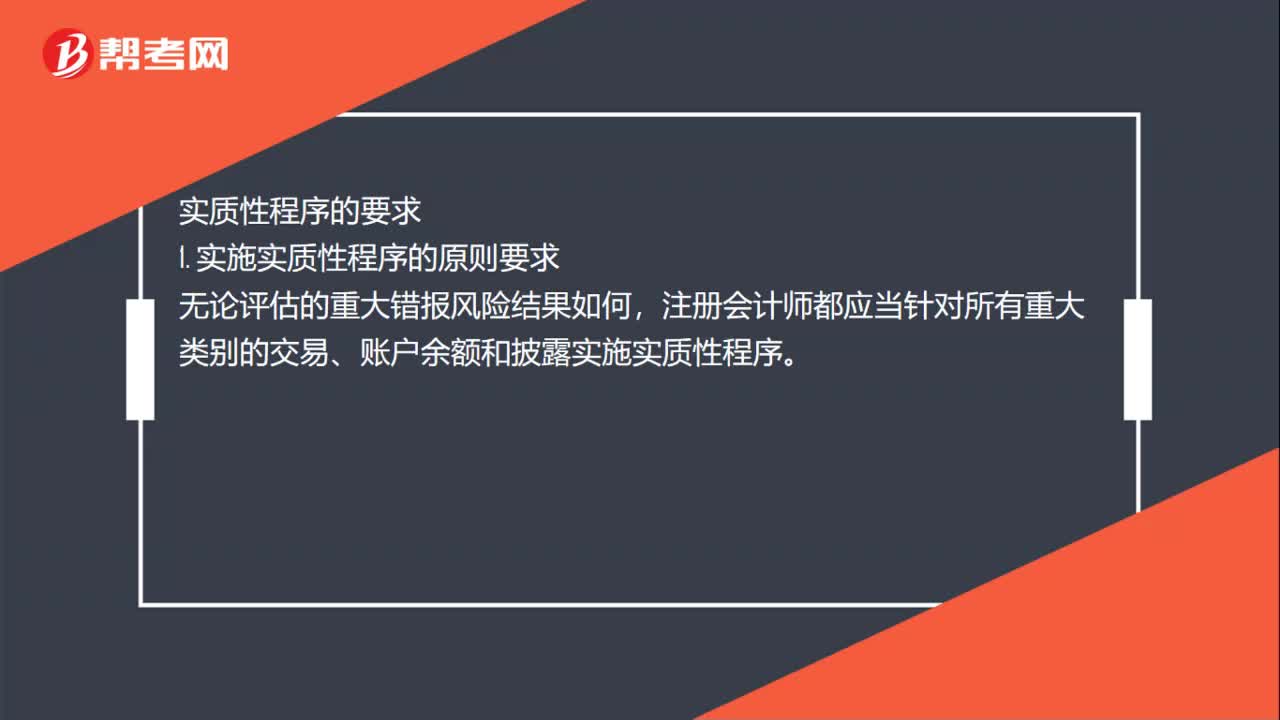

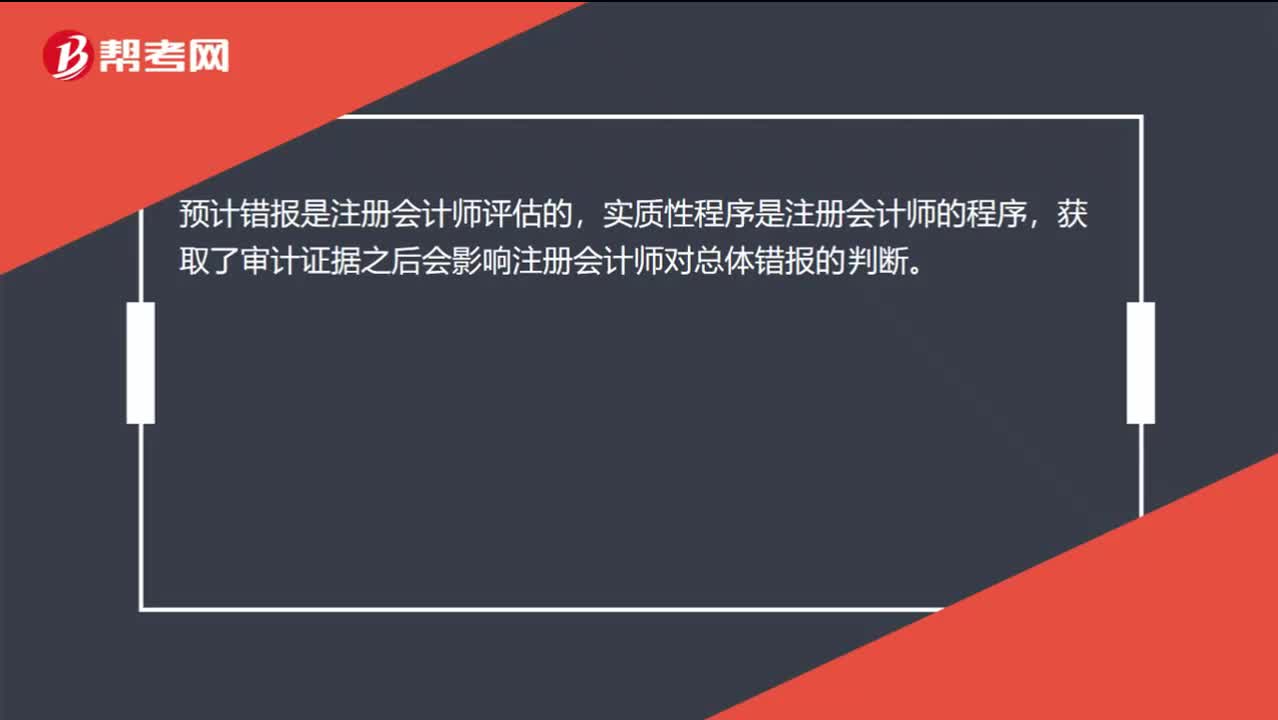

00:23为什么实质性程序会影响预计总体错报?:为什么实质性程序会影响预计总体错报?预计错报是注册会计师评估的,实质性程序是注册会计师的程序,获取了审计证据之后会影响注册会计师对总体错报的判断。

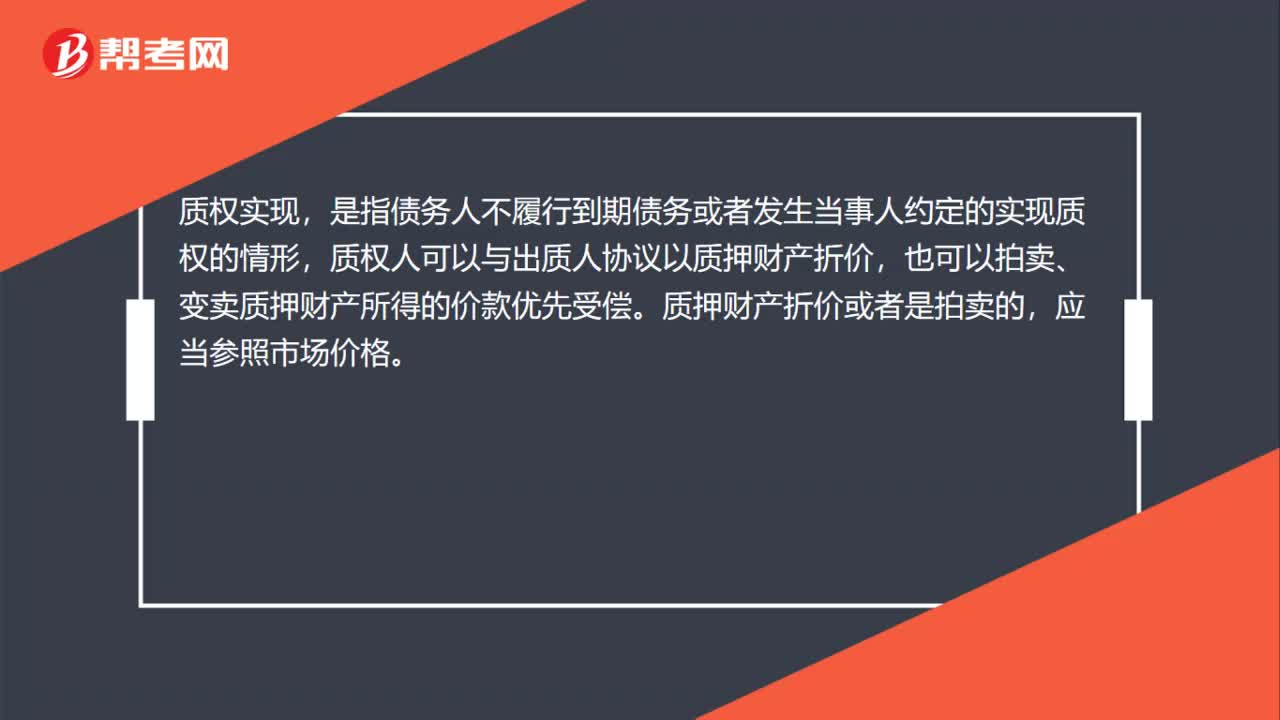

01:03

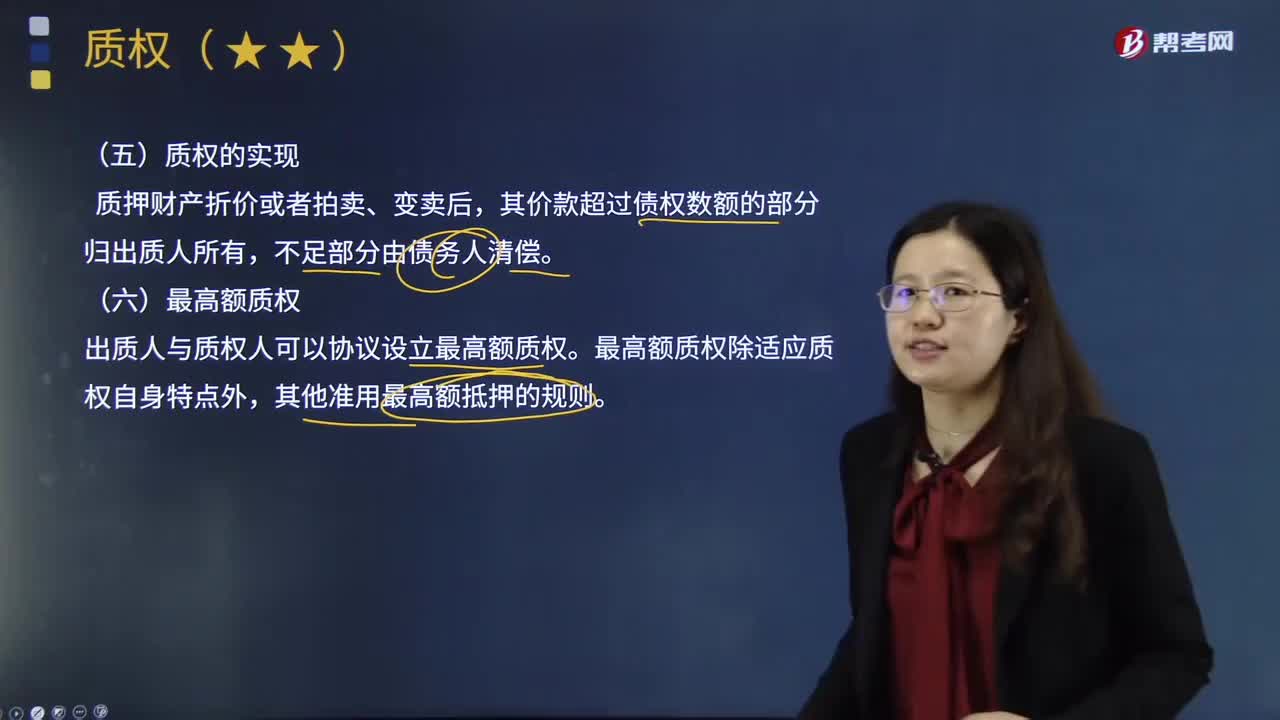

01:03质权的实现、最高额质权与质权的消灭的内容分别是什么?:质权的实现、最高额质权与质权的消灭的内容分别是什么?由债务人或者第三人提供质物予以担保而设定的特殊质权,①最高额质权用以担保债权人一定范围内的不特定债权。最高额质权担保的是债权人一定范围内的不特定债权,这些债权是否发生以及债权的数额在质权设定时尚不能确定,债权的让与可以使债权脱离最高额质权的担保范围,但最高额质权并不随被担保债权的让与而发生移转。②最高额质权所担保的债权限于预定的最高担保额。

00:36

00:36为什么重大错报风险独立于注册会计师审计而存在?:为什么重大错报风险独立于注册会计师审计而存在?重大错报风险,是指财务报表在审计前存在重大错报的可能性,重大错报风险是客观存在的,不管财务报表是否经过审计,财务报表都存在重大错报的可能性,即独立于财务报表审计而存在的,同时被审计单位的风险越高,则财务报表存在重大错报的可能性就越大。

12:00

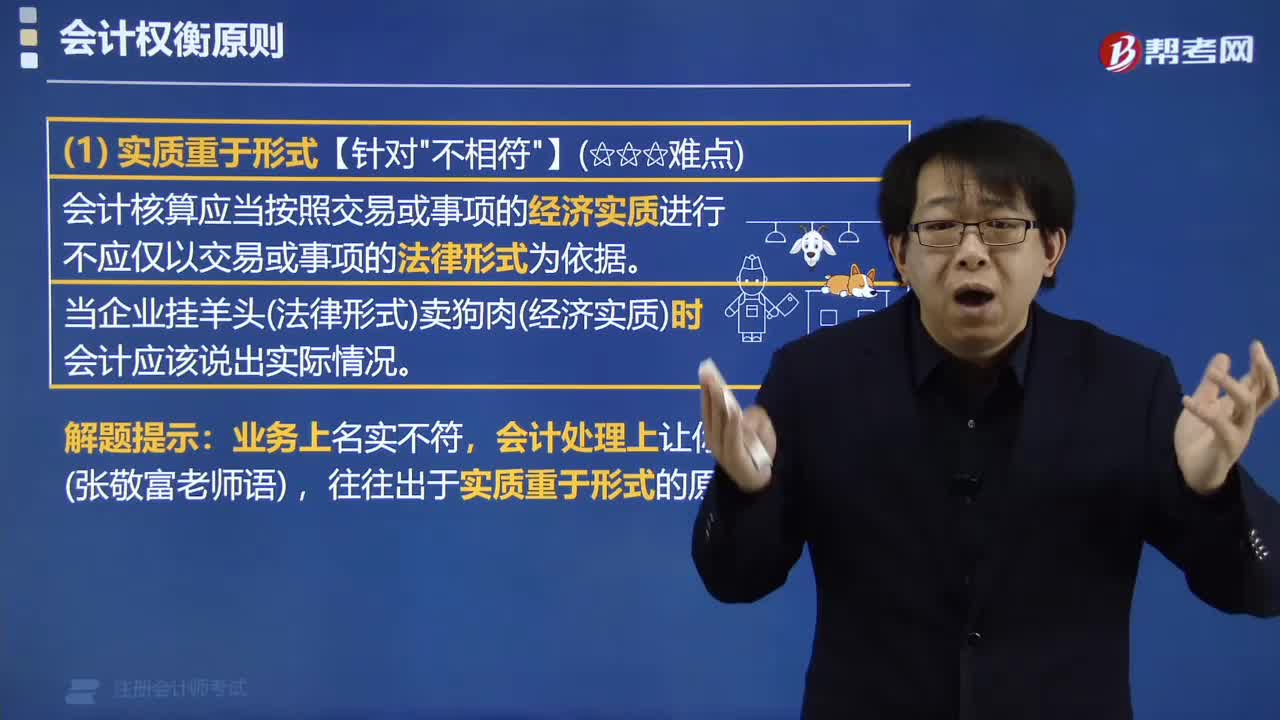

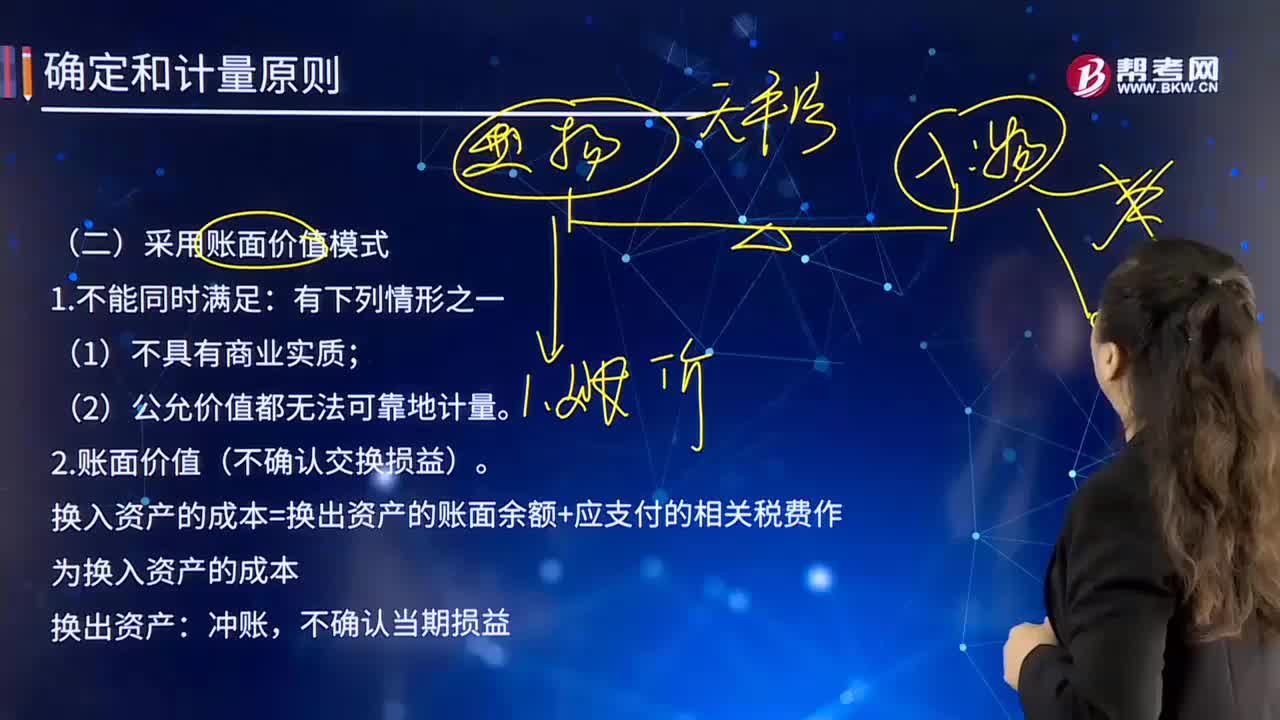

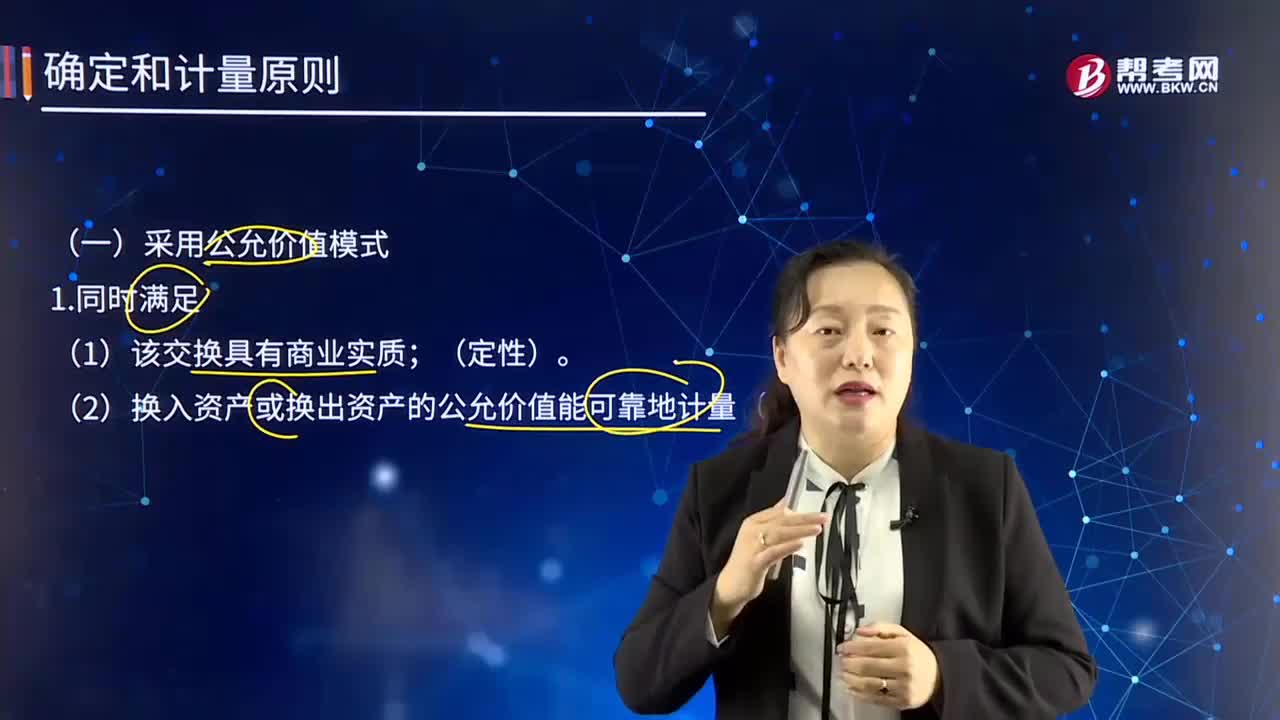

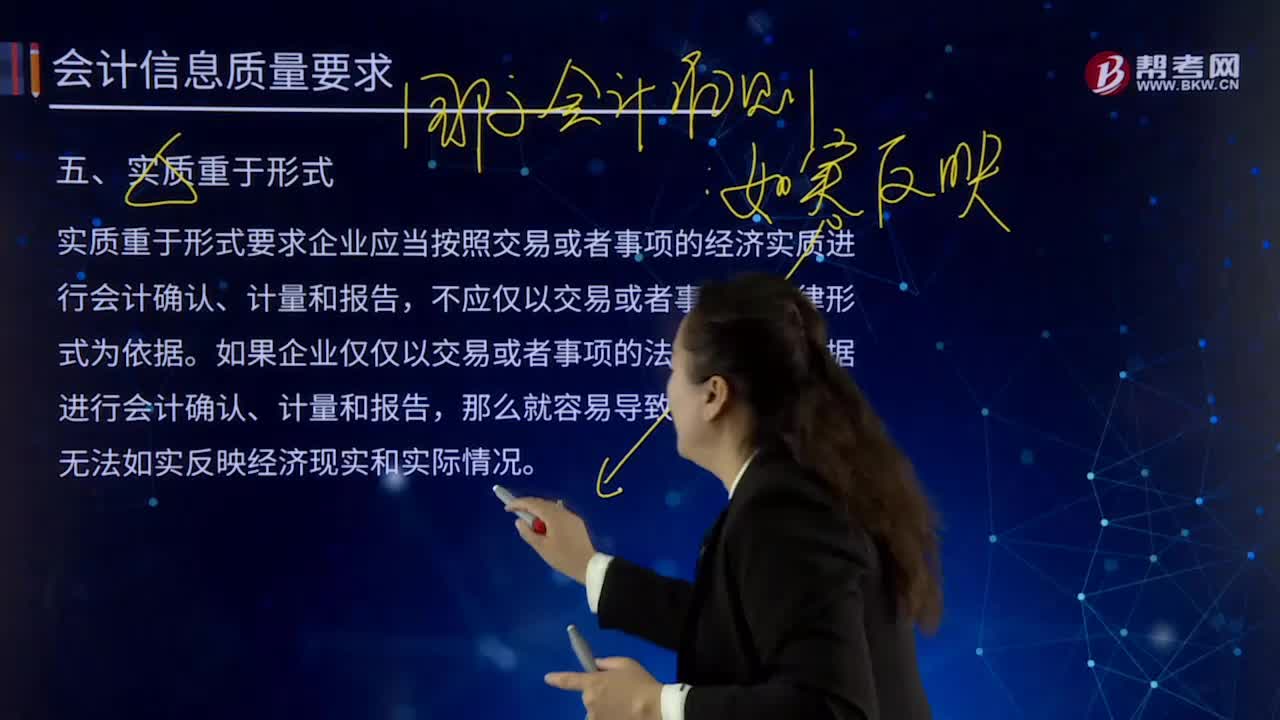

12:00实质重于形式的含义是什么?:不应仅以交易或者事项的法律形式为依据。如果企业仅仅以交易或者事项的法律形式为依据进行会计确认、计量和报告,售后租回是否确认销售收入、售后回购、附有退货条件的销售、委托代销等特殊销售方式收入的确认;⑦非货币性资产交换区分商业实质。实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,企业发生的交易或事项在多数情况下。

04:07

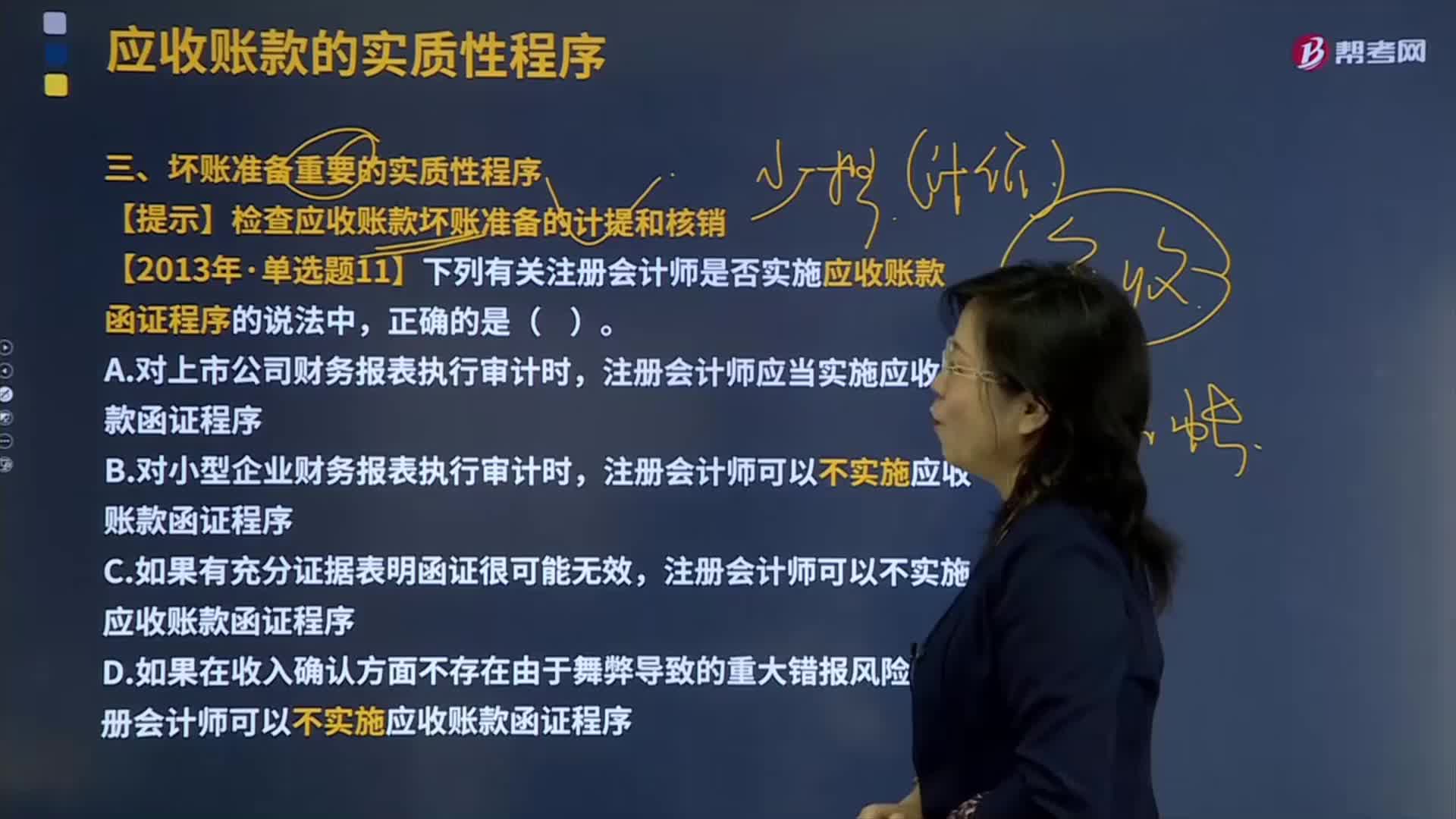

04:07坏账准备重要的实质性程序是什么?:坏账准备是指企业的应收款项含应收账款、其他应收款等计提的,同时转销相应的应收账款余额的一种处理方法。【提示】检查应收账款坏账准备的计提和核销,【2013年注册会计师考试真题】下列有关注册会计师是否实施应收账款函证程序的说法中。注册会计师应当实施应收账款函证程序,注册会计师可以不实施应收账款函证程序。【解析】注册会计师应当对应收账款实施函证程序,除非有充分证据表明应收账款对财务报表不重要。

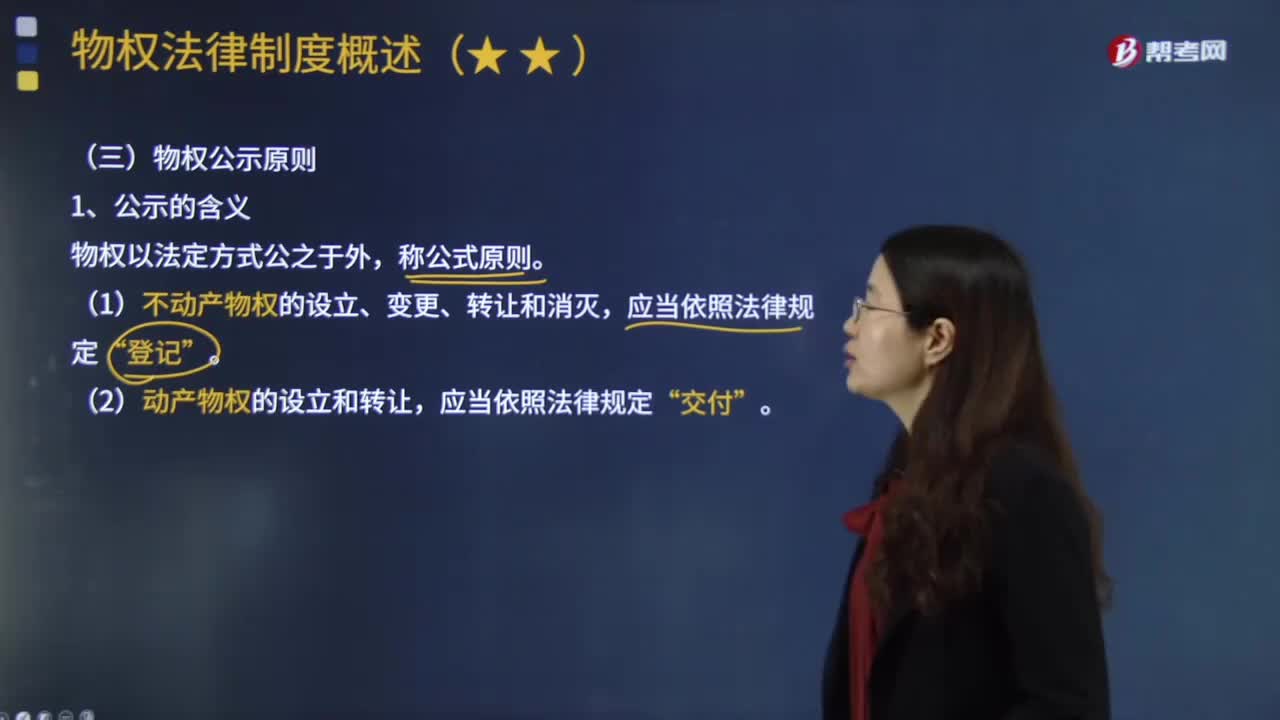

10:16

10:16物权公示原则具体指什么?:物权公示原则具体指什么?(1)不动产物权的设立、变更、转让和消灭“(2)动产物权的设立和转让,根据公示对于物权移转效力的影响程度不同,物权移转有公示生效主义与公示对抗主义。①公示生效主义(合同生效+登记交付=物权生效):地役权自地役权合同生效时设立,船舶、航空器和机动车等物权的设立、变更、转让和消灭,抵押权自抵押合同生效时设立,由于甲公司以该设备向乙银行设定抵押时未办理抵押登记。

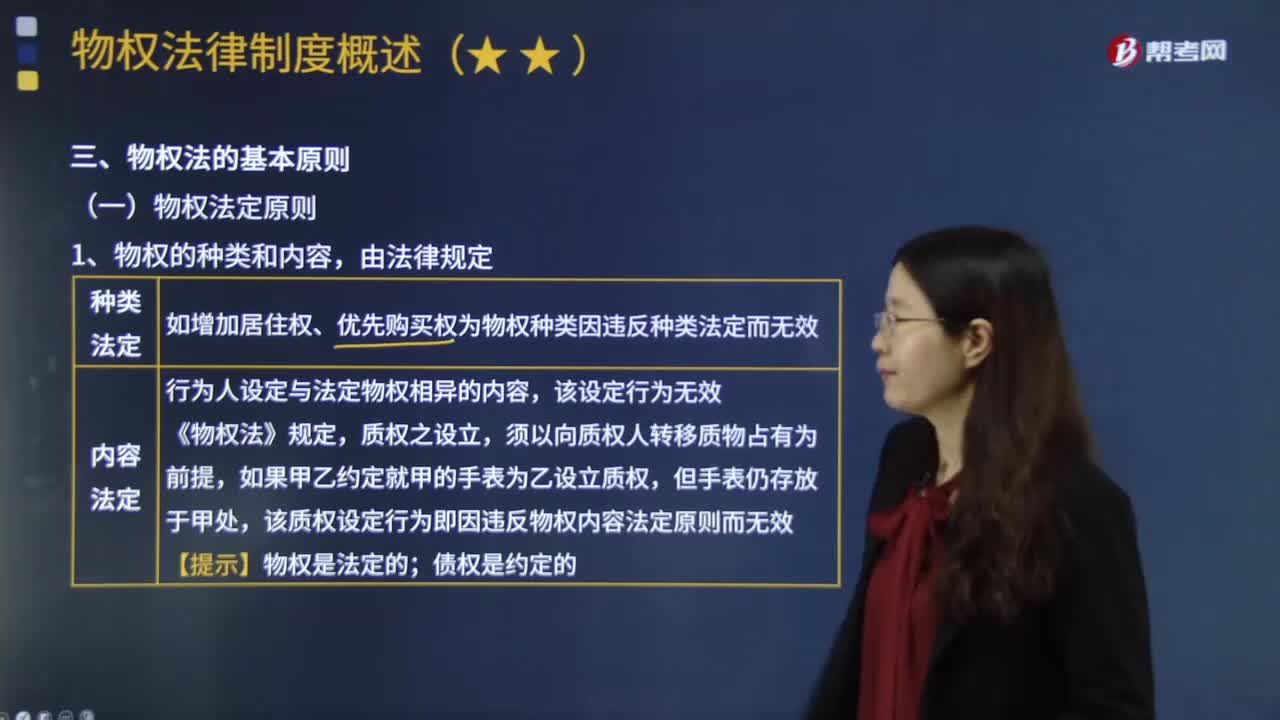

03:06

03:06什么是物权法定原则?:物权法定原则,是指物权的种类与内容只能由法律来规定,物权的种类和内容,如增加居住权、优先购买权为物权种类因违反种类法定而无效。行为人设定与法定物权相异的内容,该质权设定行为即因违反物权内容法定原则而无效。债权是约定的:【问】是否有物权效力,【答】根据物权法定原则,优先购买权不是物权法上的法定物权种类,因此这一约定因为违反物权种类法定原则而无效,叔父亦不得主张房屋买卖无效并要求买受人返还房屋?

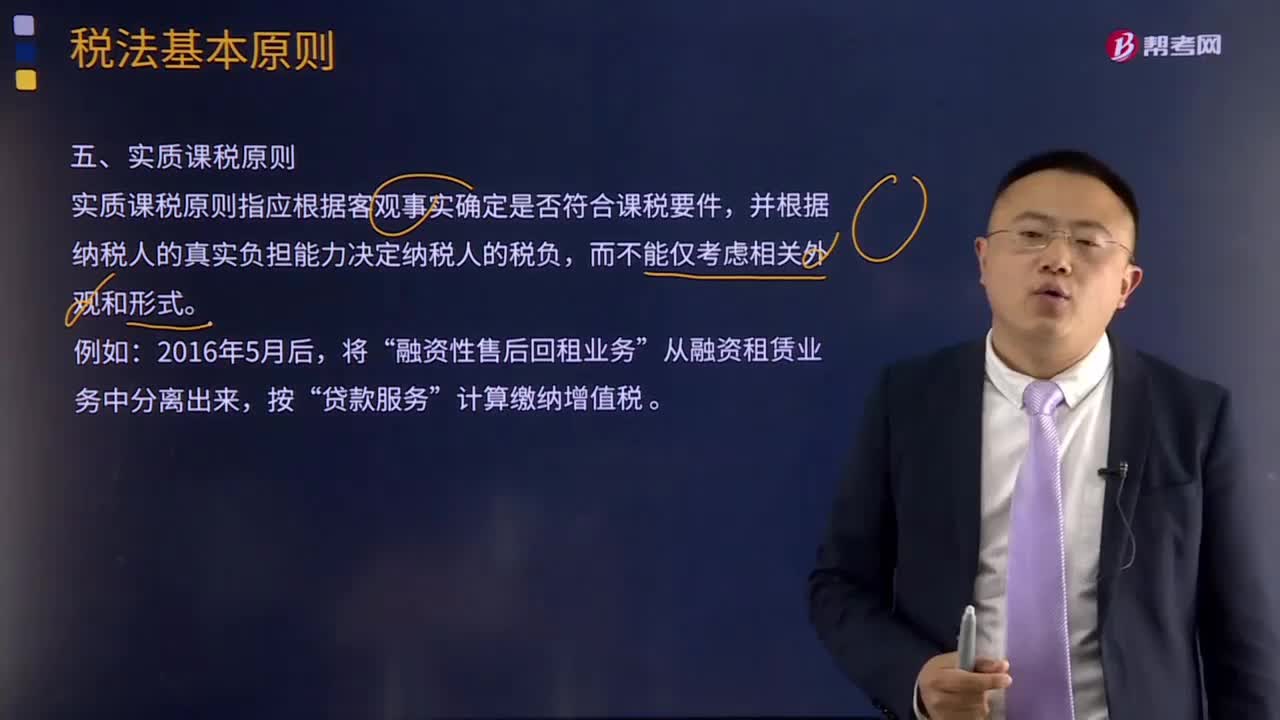

06:46

06:46什么是实质课税原则?:实质课税原则指应根据客观事实确定是否符合课税要件,对于实质课税原则的概念,从理论基础谈实质课税原则与税收法定原则的抵牾,税法主体的权利义务必须由法律加以规定;税法的各类构成要素皆必须且只能由法律予以明确规定,征纳主体的权利义务只以法律规定为依据,课税要素法定原则、课税要素明确原则和依法稽征原则,课税要素法定原则要求课税要素必须且只能由议会在法律中加以规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日