下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:28

07:28什么是新增设置科目中的合同资产?:科目核算企业已向客户转让商品而有权收取对价的权利”(1)企业在客户实际支付合同对价或在该对价到期应付之前:合同资产或应收账款(有权收取的对价金额):【提示】合同资产和应收款项的区别,假定A商品和B商品构成两项履约义务,但是需要等到后续交付B商品时:企业才具有无条件收取合同对价的权利:甲公司应当将因交付A商品而有权收取的对价400元确认为合同资产:A商品于合同开始日交付。

00:39

00:39合同履约成本与生产成本有什么区别?:合同履约成本与生产成本有什么区别?合同履约成本,相当于之前的劳务成本,是归集履约过程中发生的相关费用的,按照收入确认的原则摊销,摊销转入当期损益。生产成本是归集制造产品过程中发生的费用,最终形成存货,转入库存商品中。

01:18

01:18研发阶段支出为什么不计入成本?:研发阶段支出为什么不计入成本?研究阶段是为获得新的科学技术知识而从事的有计划有创造性的调查、分析和实验活动,可以是基础性研究也可以是应用性研究,其目的在于发现新知识,并期望利用这种知识能开发出新材料、新产品或新的配方技术,或对现有产品的性能、质量做出较大改进。但是这些最后都不会成为一个产品,这些活动与产品成本无关的,是进行开发产品前的准备。研究阶段的支出计入当期损益。

00:34

00:34合同违约金为什么要计入营业外支出?:合同违约金为什么要计入营业外支出?因为企业签订合同,主要目的是为了生产或者销售,没有企业是为了违约而签订合同,如果产生合同违约金了,对于企业来说,是一笔意料之外的支出,所以是需要计入营业外支出的。

00:44

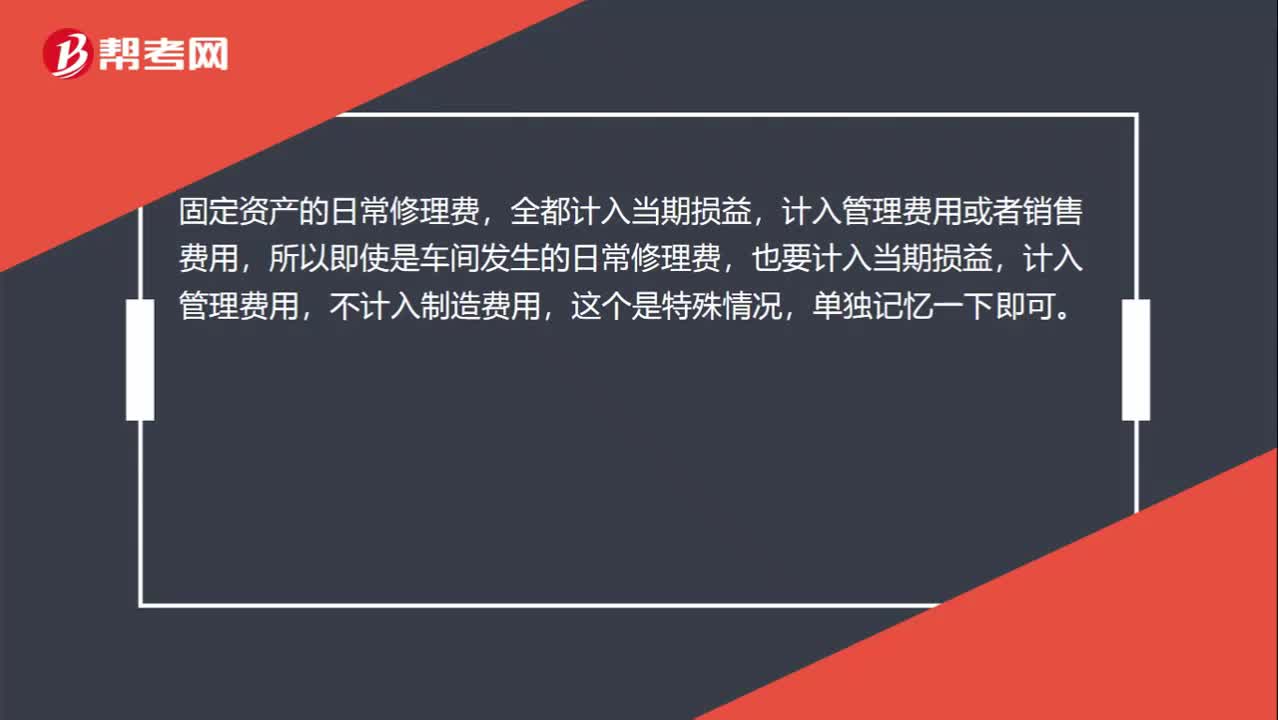

00:44生产车间固定资产的折旧为什么计入制造费用而非生产成本?:生产车间固定资产的折旧为什么计入制造费用而非生产成本?生产车间固定资产的折旧是计入制造费用的,属于间接的生产费用;而生产成本是直接的生产费用,比如领用的生产材料和直接人工费用。

02:01

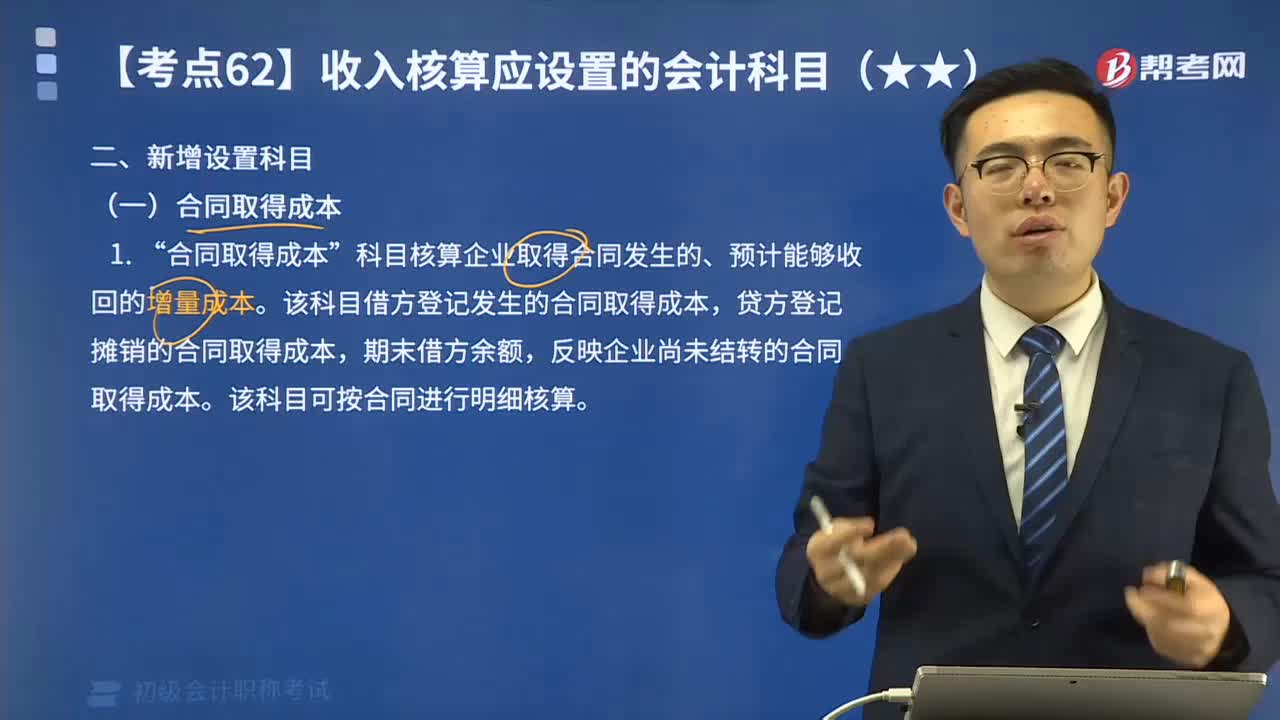

02:01收入核算新增设置科目合同取得成本是指什么?:收入核算新增设置科目合同取得成本是指什么?科目核算企业取得合同发生的、预计能够收回的增量成本”该科目借方登记发生的合同取得成本。贷方登记摊销的合同取得成本,期末借方余额,反映企业尚未结转的合同取得成本,该科目可按合同进行明细核算。合同取得成本的主要账务处理。(1)企业发生上述合同取得成本时:贷:银行存款等:(2)对合同取得成本进行摊销时借销售费用等贷合同取得成本

09:48

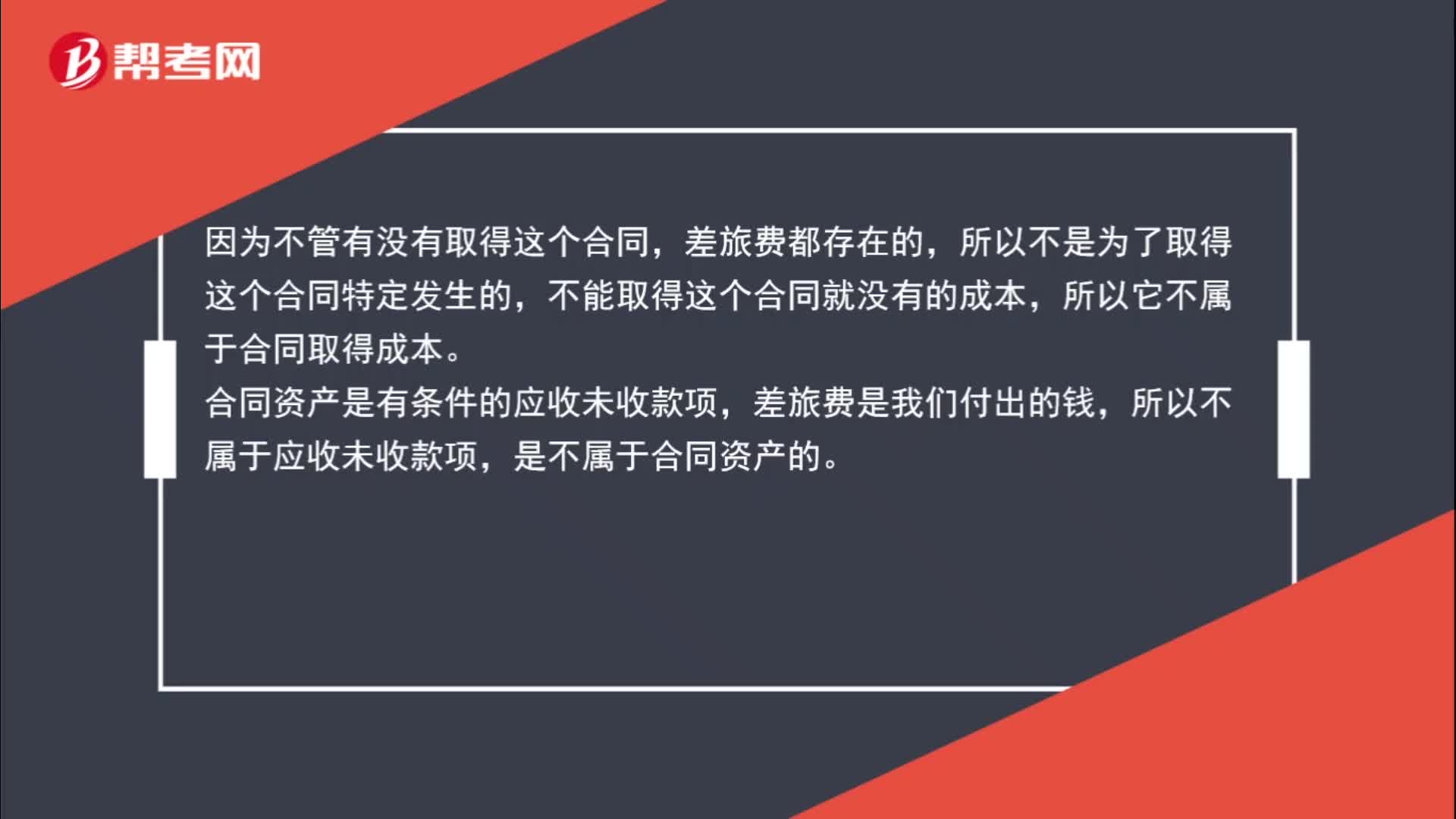

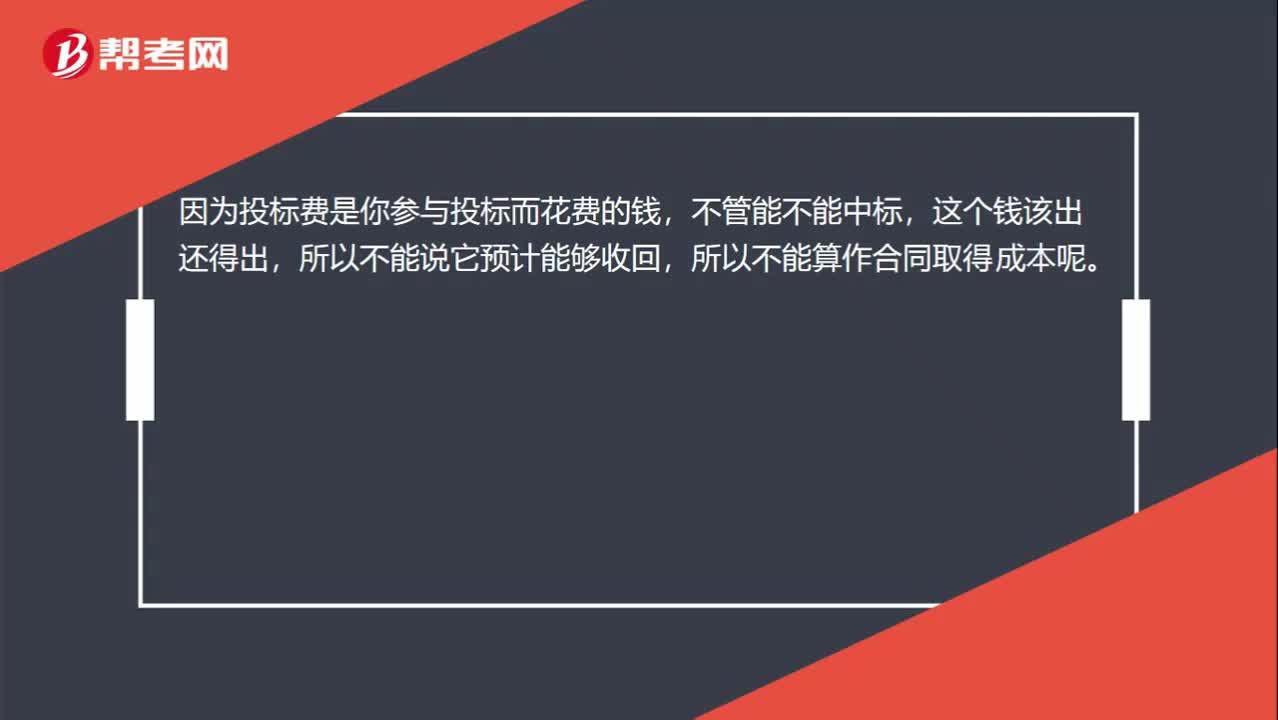

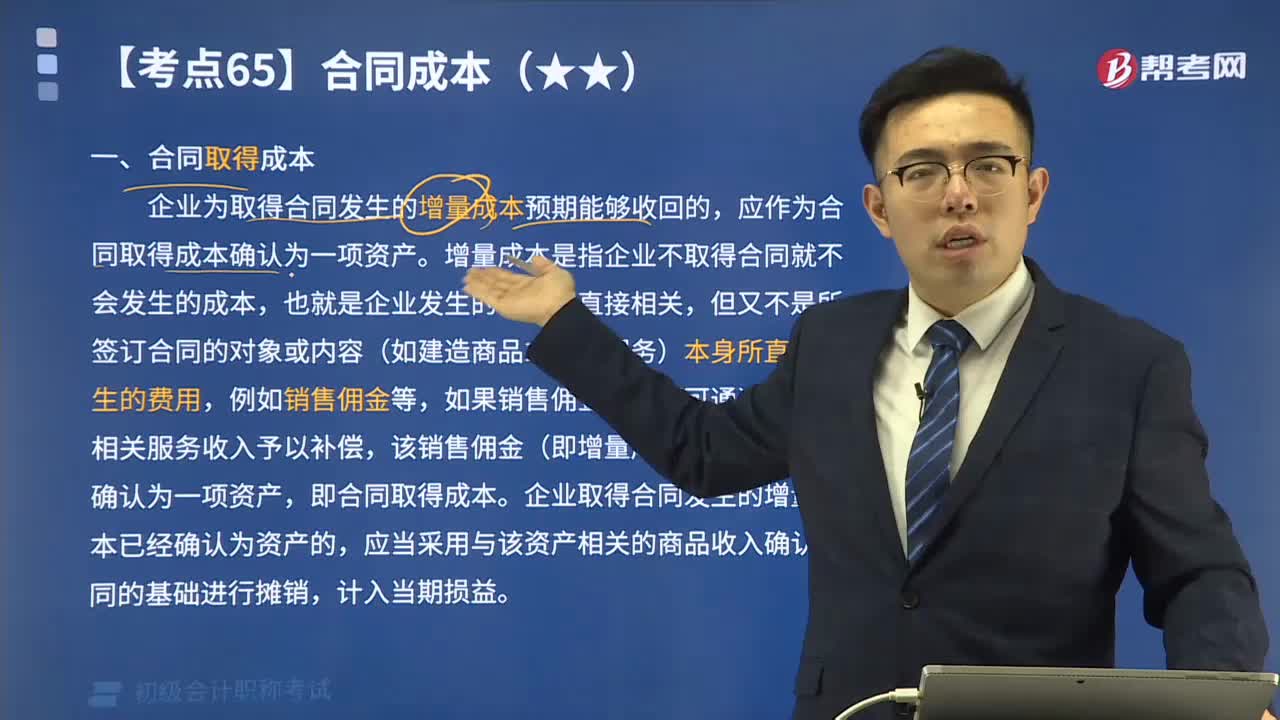

09:48快速理解什么是合同取得成本?:企业为取得合同发生的增量成本预期能够收回的,增量成本是指企业不取得合同就不会发生的成本,该销售佣金(即增量成本)应在发生时确认为一项资产,企业取得合同发生的增量成本已经确认为资产的,企业为取得合同发生的、除预期能够收回的增量成本之外的其他支出,无论是否取得合同均会发生的差旅费、投标费、为准备投标资料发生的相关费用等,(1)甲公司向销售人员支付的佣金属于为取得合同发生的增量成本。

06:04

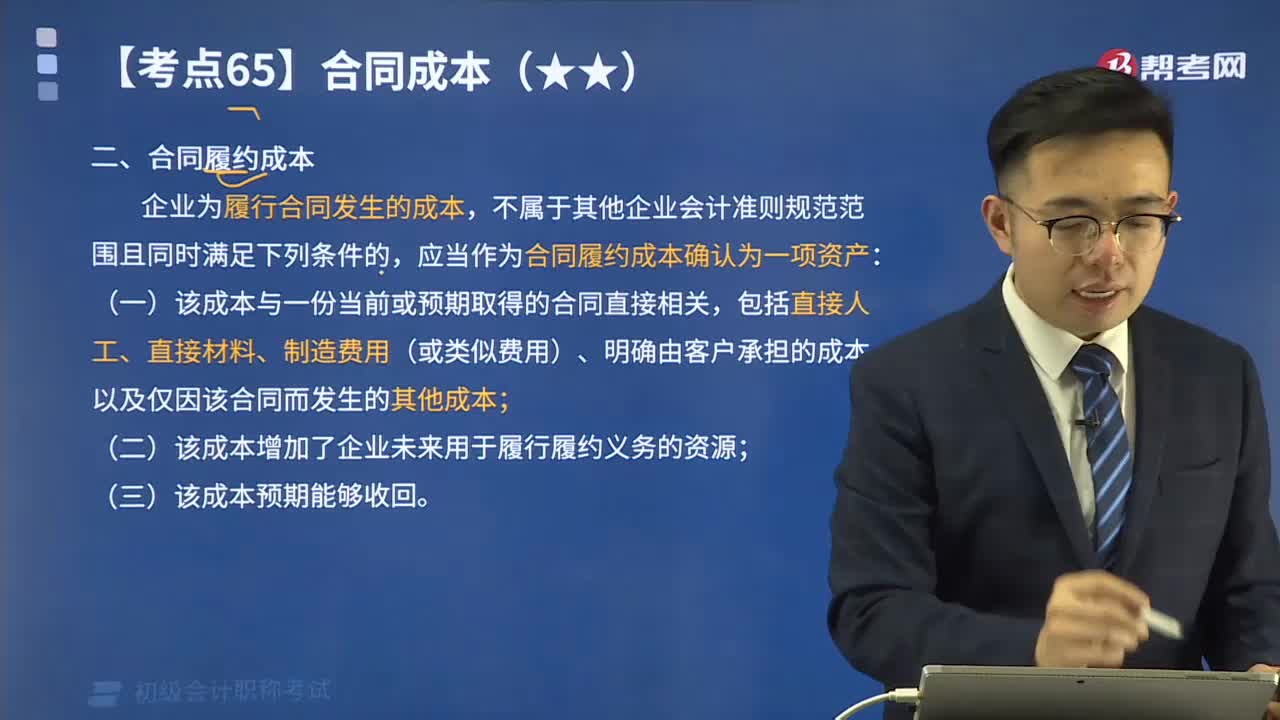

06:04什么是合同履约成本?:企业为履行合同发生的成本,应当作为合同履约成本确认为一项资产:(一)该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接材料、制造费用(或类似费用)、明确由客户承担的成本以及仅因该合同而发生的其他成本;(二)该成本增加了企业未来用于履行履约义务的资源;这些资产折旧和摊销属于甲公司为履行与客户的合同而发生的合同履约成本。已确认的合同履约成本在收入确认时予以摊销。

00:25

00:25不符合收入确认条件为什么还把增值税确认为应收账款?:不符合收入确认条件为什么还把增值税确认为应收账款?不符合收入确认条件,那么在会计上是不能确认收入的,但是税法不认,它认为销售了就要交税,所以这块虽然不能确认收入,但是需要确认增值税销项税额。

00:33

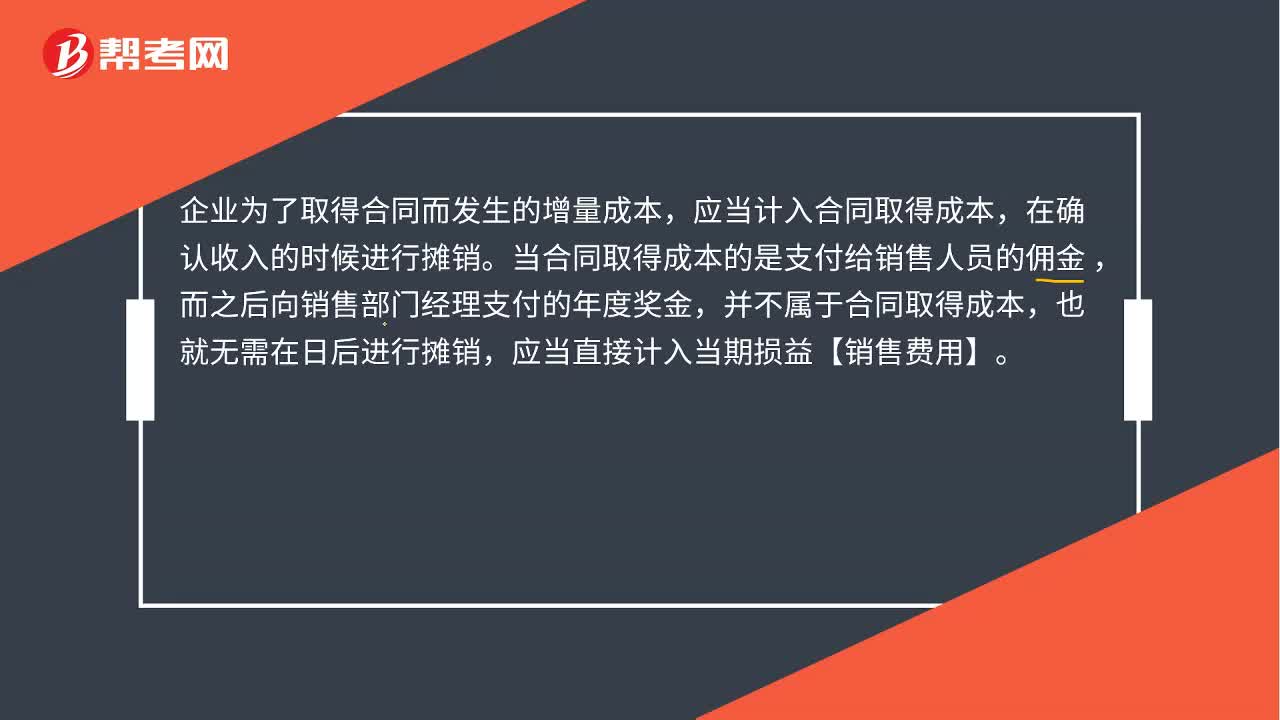

00:33什么是合同取得成本 ?:什么是合同取得成本?企业为了取得合同而发生的增量成本,应当计入合同取得成本,在确认收入的时候进行摊销。当合同取得成本的是支付给销售人员的佣金,而之后向销售部门经理支付的年度奖金,并不属于合同取得成本,也就无需在日后进行摊销,应当直接计入当期损益【销售费用】。

00:39

00:39独资企业与合伙企业的主要共同点是什么?:独资企业与合伙企业的主要共同点:都受到法律的保护;都有合法的公司或企业名称;都可以用货币、知识产权、实物、土地使用权作为出资方式;都是以盈利为目的的盈利性组织;都属于企业的范畴;都具有合法的经营场所。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日