下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:49

02:49组成部分注册会计事项向集团项目组沟通的事项有哪些?:组成部分注册会计事项向集团项目组沟通的事项有组成部分注册会计师是否已遵守与集团审计相关的职业道德要求,组成部分注册会计师是否已遵守集团项目组的要求等。(1)组成部分注册会计师是否已遵守与集团审计相关的职业道德要求,(9)可能与集团审计相关或者组成部分注册会计师期望集团项目组加以关注的其他事项,包括在组成部分注册会计师要求组成部分管理层提供的书面声明中指出的例外事项;

02:07

02:07注册会计师与治理层的沟通要注意哪些沟通的事项?:沟通的事项可能包括注册会计师拟如何应对由于舞弊或错误导致的特别风险;注册会计师对与审计相关的内部控制采取的方案;实施计划的审计程序或评价审计结果需要的专业技术或知识的性质和程度,当《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》使用时,注册会计师对哪些事项可能需要重点关注因而可能构成关键审计事项所作的初步判断。沟通的作用是为了帮助治理层更好地了解注册会计师工作的结果。

04:25

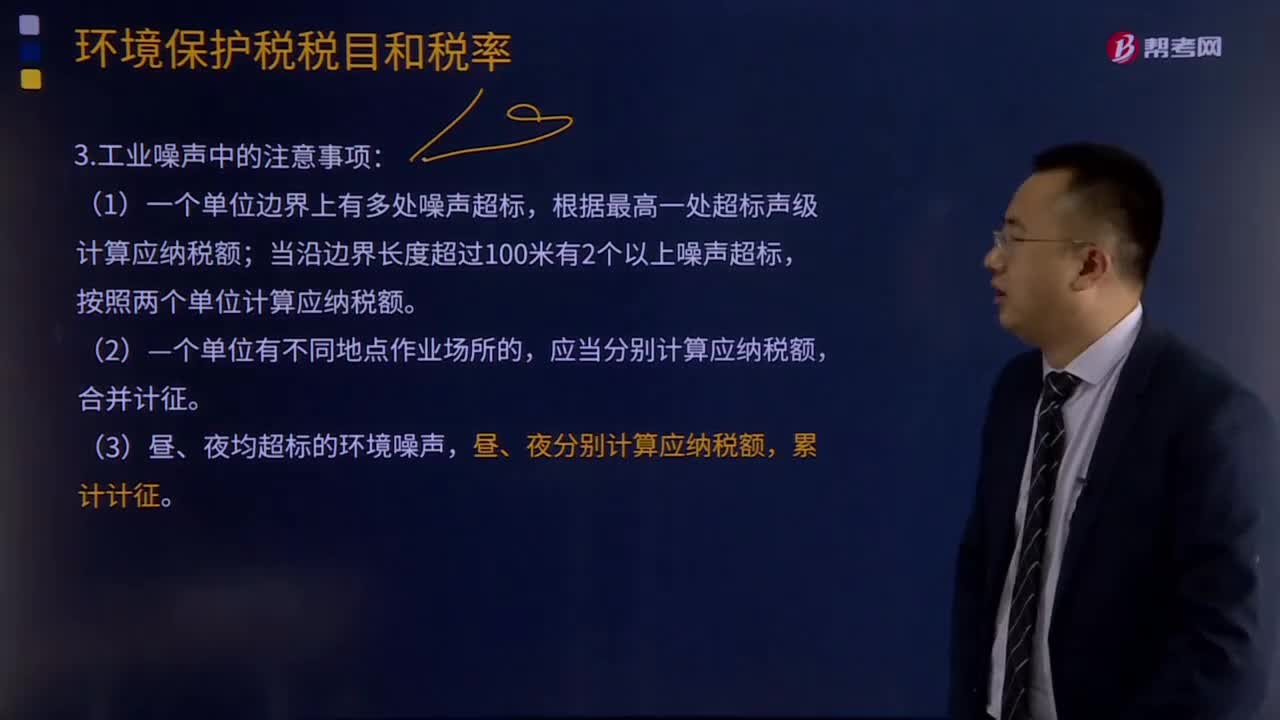

04:25工业噪声中的注意事项有哪些?:(1)一个单位边界上有多处噪声超标,根据最高一处超标声级计算应纳税额;当沿边界长度超过100米有2个以上噪声超标,按照两个单位计算应纳税额。应当分别计算应纳税额,昼、夜分别计算应纳税额,(4)声源一个月内超标不足15天的,按等效声级和峰值噪声两种指标中超标分贝值高的一项计算应纳税额。噪声超标分贝数不是整数值的,一个单位的同一监测点当月有多个监测数据超标的,以最高一次超标声级计算应纳税额。

00:17

00:17商业承兑汇票付款期限是多久?:商业承兑汇票付款期限是多久?商业承兑汇票是商业汇票的一种,最长付款期限为6个月。

00:21

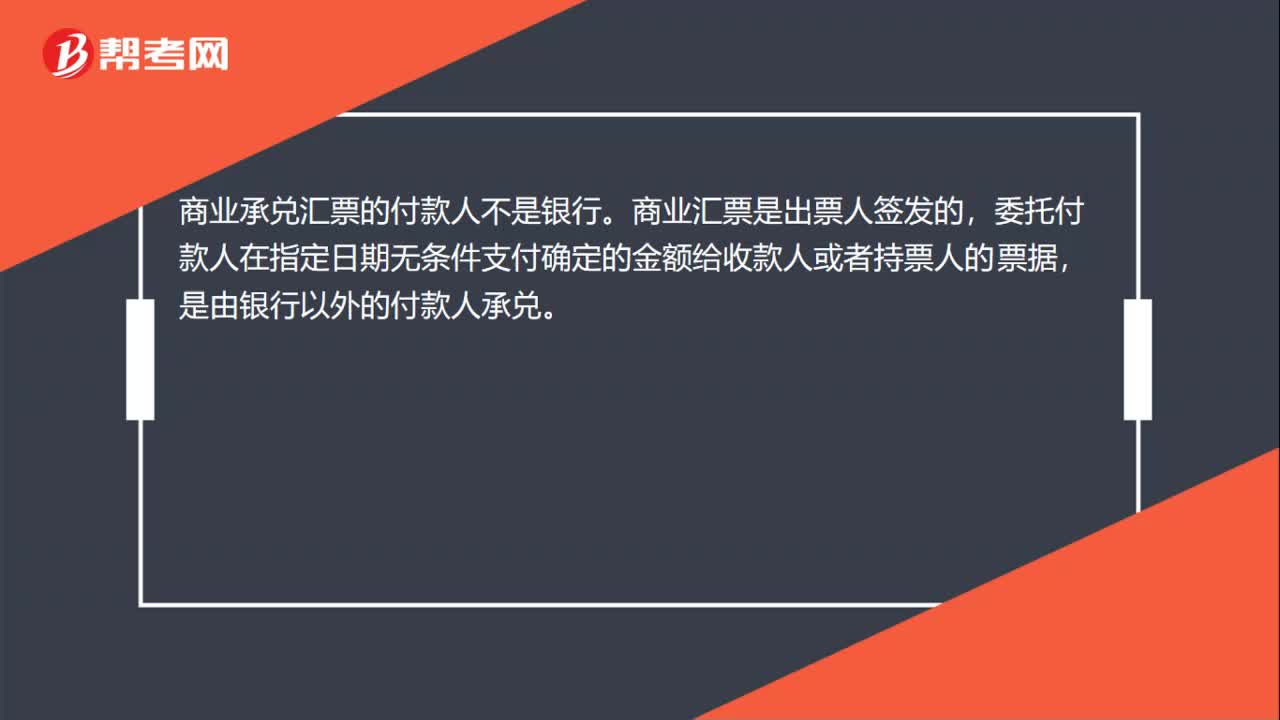

00:21商业承兑汇票的付款人是银行吗?:商业承兑汇票的付款人不是银行。商业汇票是出票人签发的,委托付款人在指定日期无条件支付确定的金额给收款人或者持票人的票据,是由银行以外的付款人承兑。

00:31

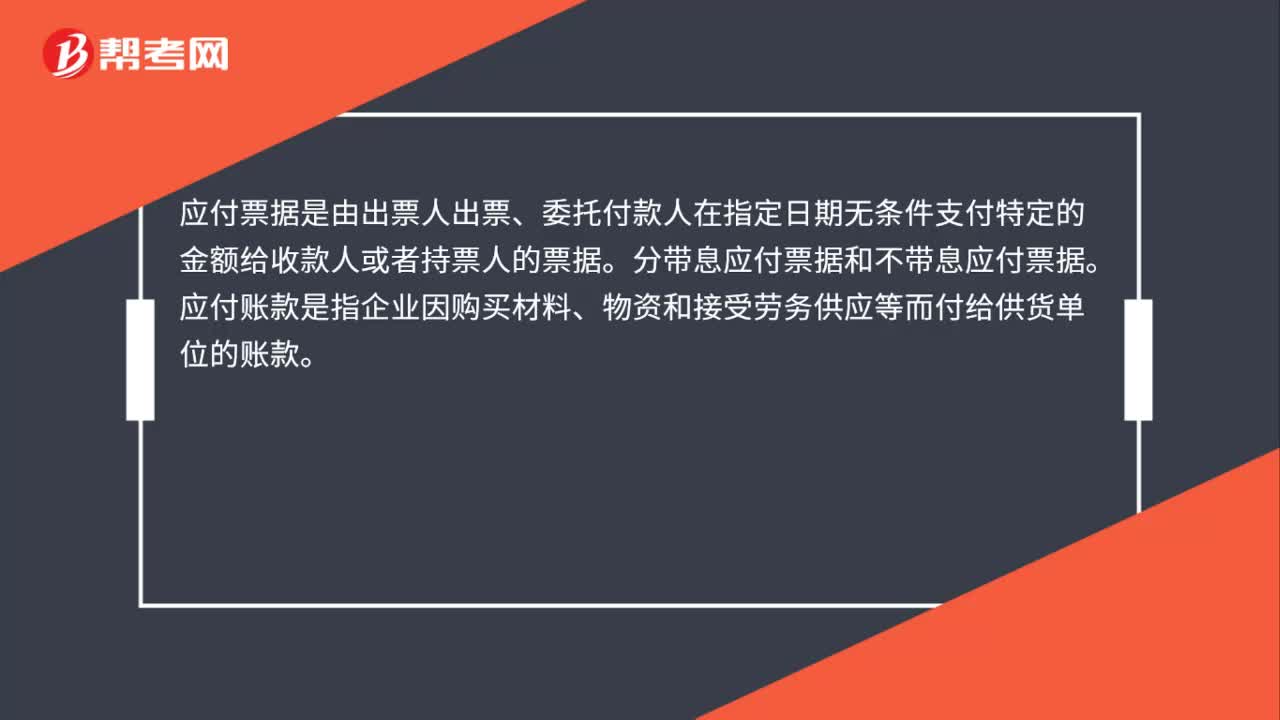

00:31应付票据和应付账款的区别有哪些?:应付票据和应付账款的区别有哪些?应付票据是由出票人出票、委托付款人在指定日期无条件支付特定的金额给收款人或者持票人的票据。分带息应付票据和不带息应付票据。应付账款是指企业因购买材料、物资和接受劳务供应等而付给供货单位的账款。

00:34

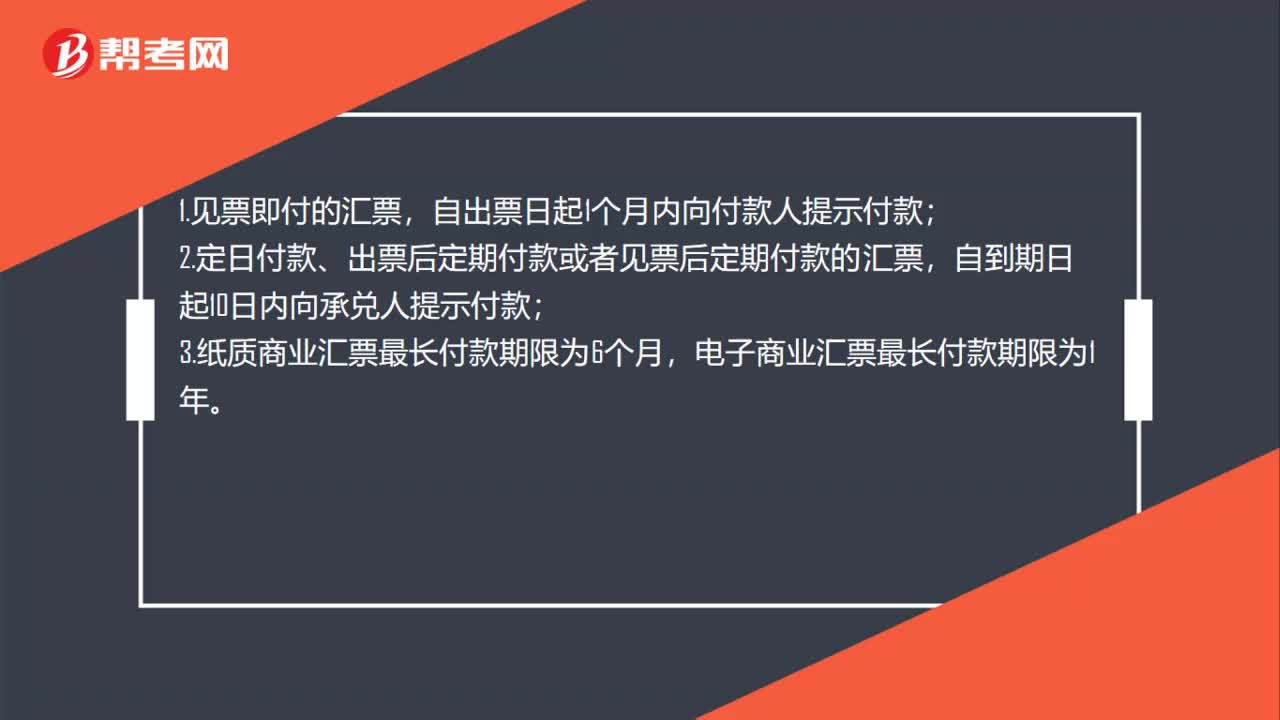

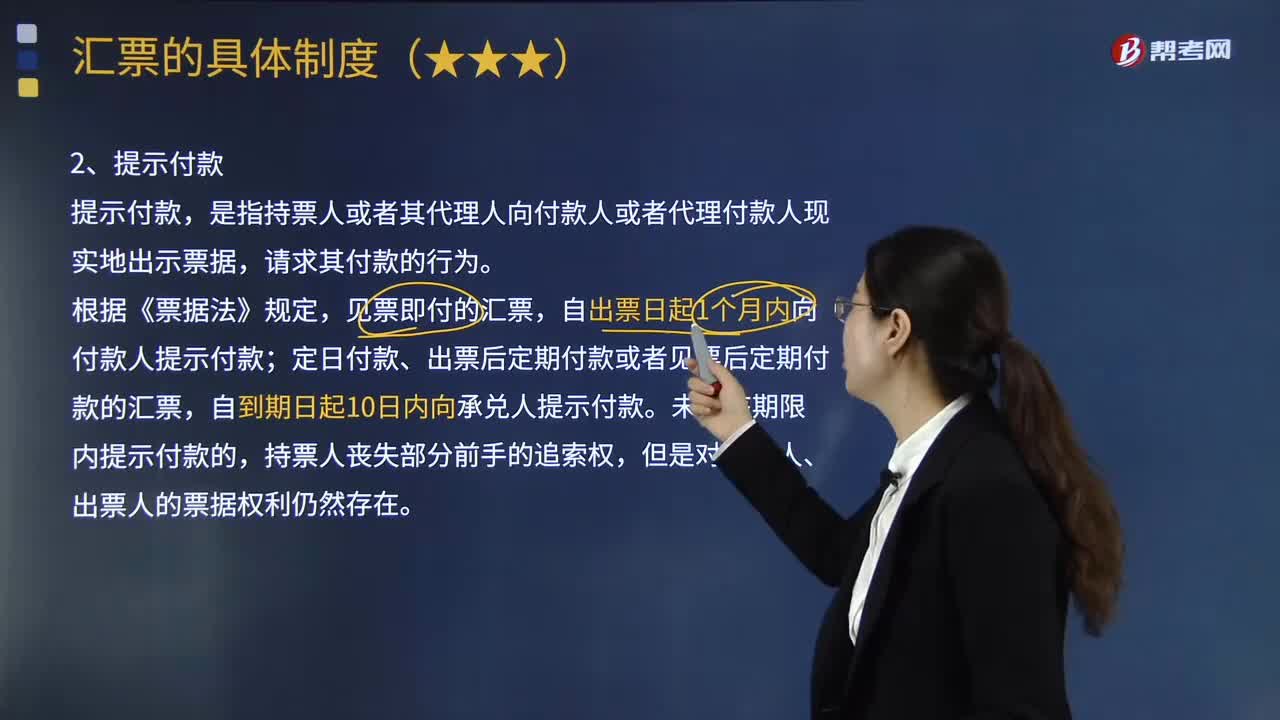

00:34商业汇票的付款期限是什么?:商业汇票的付款期限是什么?1.见票即付的汇票,自出票日起1个月内向付款人提示付款;2.定日付款、出票后定期付款或者见票后定期付款的汇票,自到期日起10日内向承兑人提示付款;3.纸质商业汇票最长付款期限为6个月,电子商业汇票最长付款期限为1年。

05:16

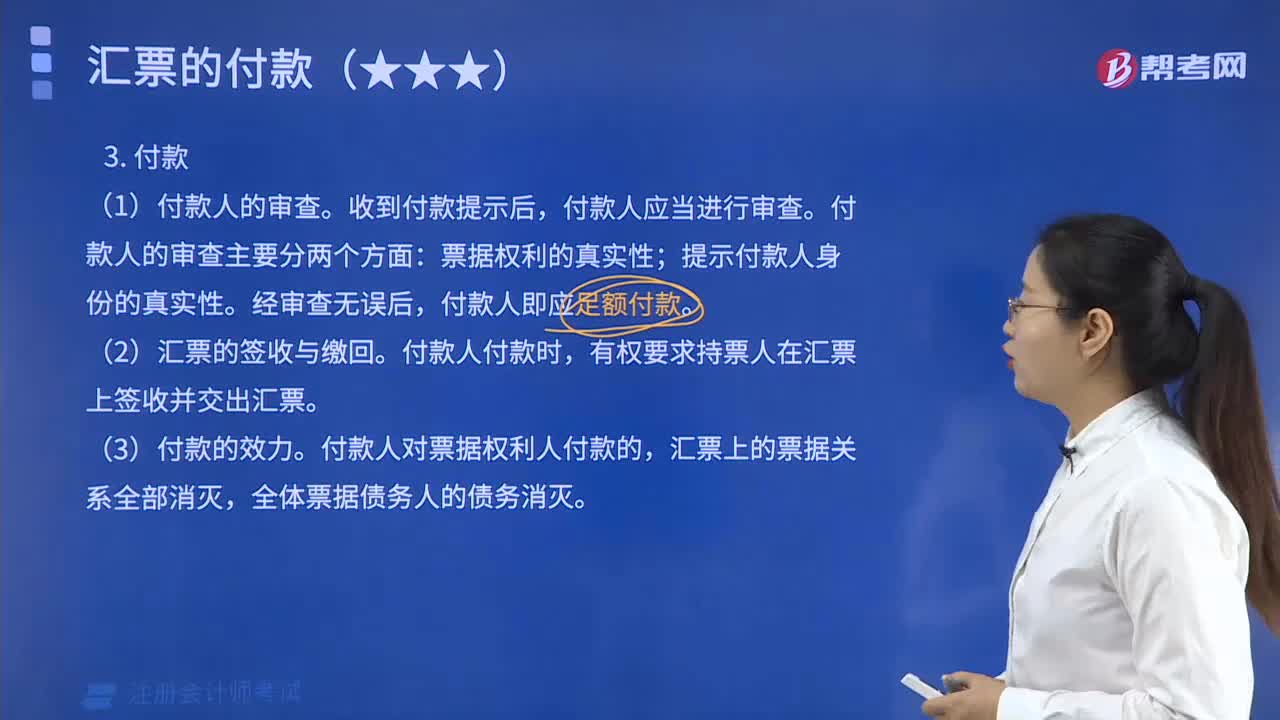

05:16带你了解一下什么是汇票付款?:是指付款人或者代理付款人依照汇票文义支付票据金额的行为。持票人的提示付款行为,以及付款人或者代理付款人支付票据金额的行为。是指持票人或者其代理人向付款人或者代理付款人现实地出示票据。自出票日起1个月内向付款人提示付款,但是对承兑人、出票人的票据权利仍然存在。付款人付款时。有权要求持票人在汇票上签收并交出汇票,付款人对票据权利人付款的。假如付款人不知道提示付款人并非票据权利人。

03:49

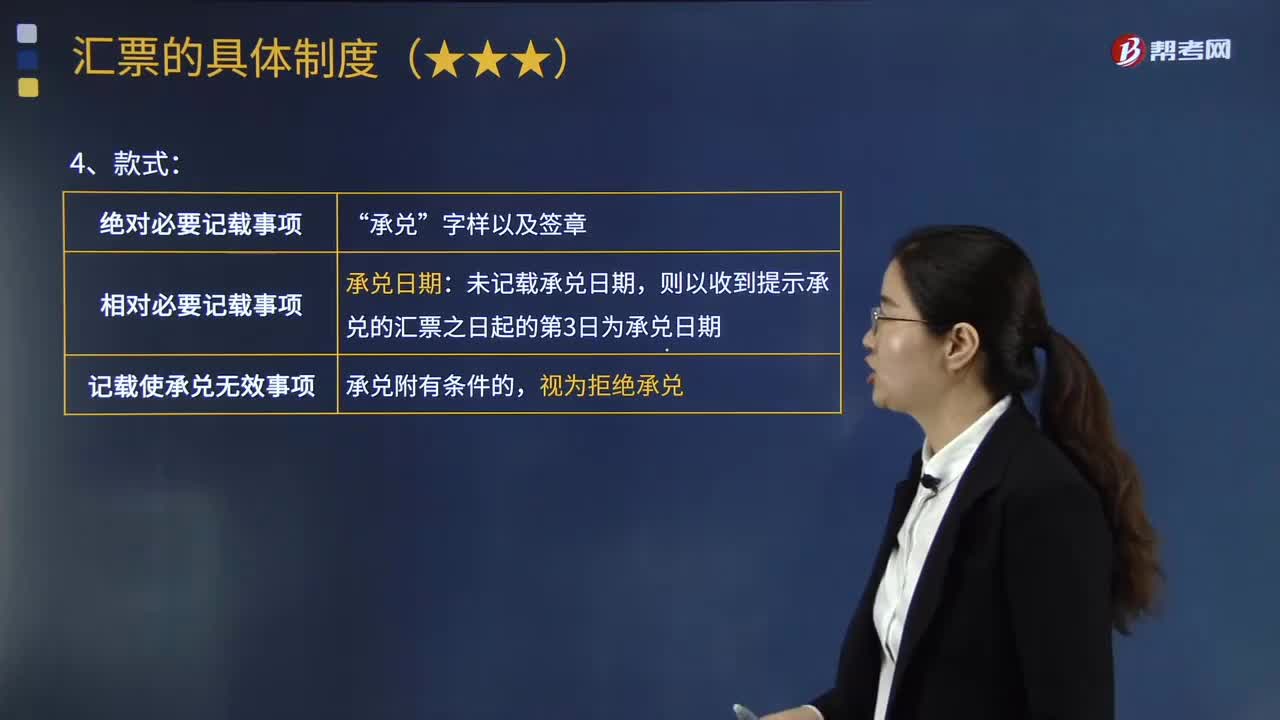

03:49汇票的承兑款式是什么?以及汇票承兑有哪些法律效力?:以及汇票承兑有哪些法律效力?汇票的承兑,在票据正面作承诺在票据到期日无条件支付票据金额的记载并签章,然后将票据交付请求承兑之人的票据行为。(1)付款人对向其提示承兑的汇票,应当自收到提示承兑的汇票之日起3日内承兑或者拒绝承兑。(2)付款人拒绝承兑的,承兑行为的绝对必要记载事项包括承兑文句(“如果承兑人未记载承兑日期,则以收到提示承兑的汇票之日起的第3日为承兑日期。

04:50

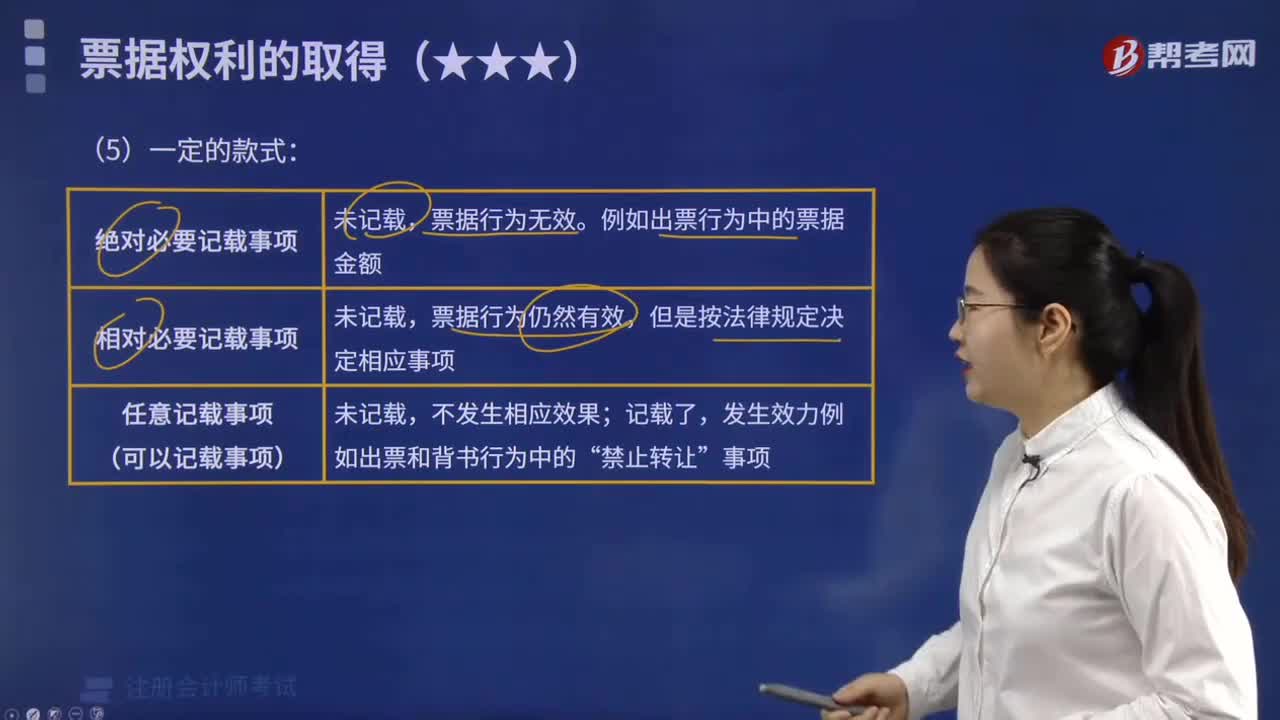

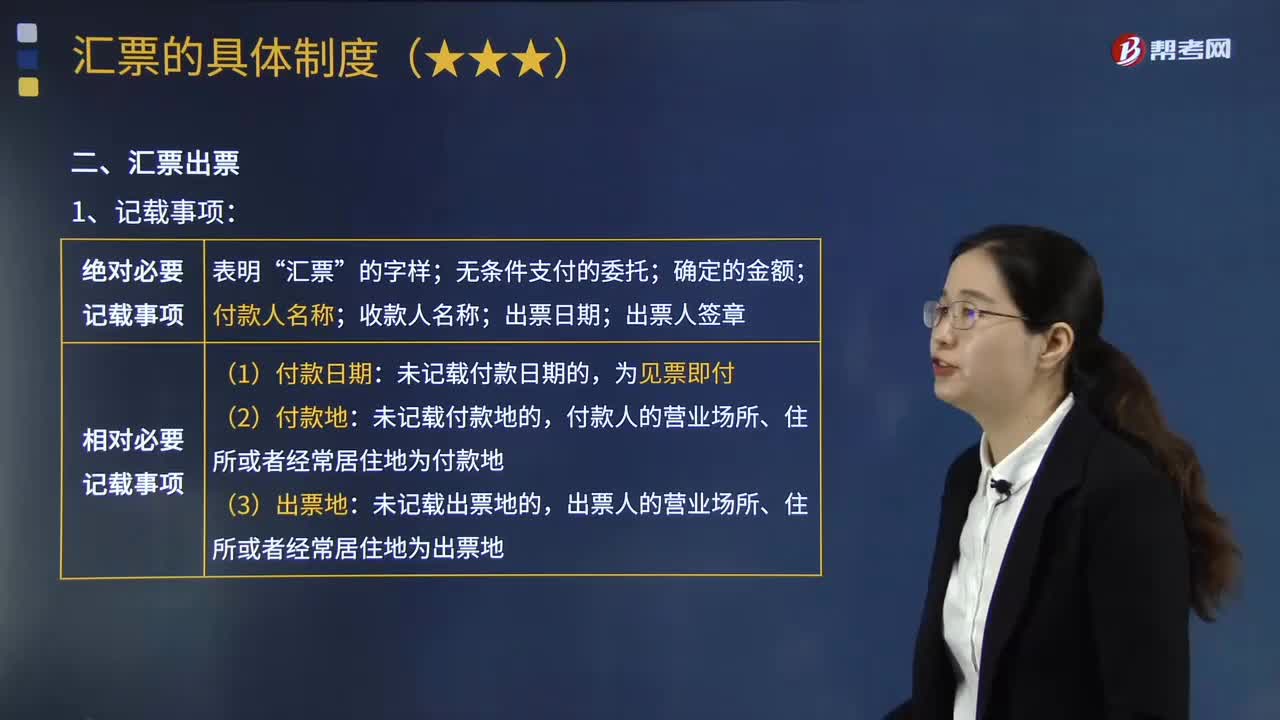

04:50汇票出票的记载有哪些注意事项?:汇票出票的记载有哪些注意事项?汇票的出票,是指出票人以法定款式作成汇票后交付给受款人的行为。出票的记载事项,对依出票行为而创设的票据权利内容起着决定作用,出票的记载事项也就成为其它票据行为的基础。汇票上必须记载以下七个事项:(7)出票人签章:未记载出票地的“出票人在汇票上记载。如果收款人将该汇票背书转让(包括贴现)给他人;(1)出票人关于利息、违约金的记载。(3)该票据项下交易的合同号码。

03:54

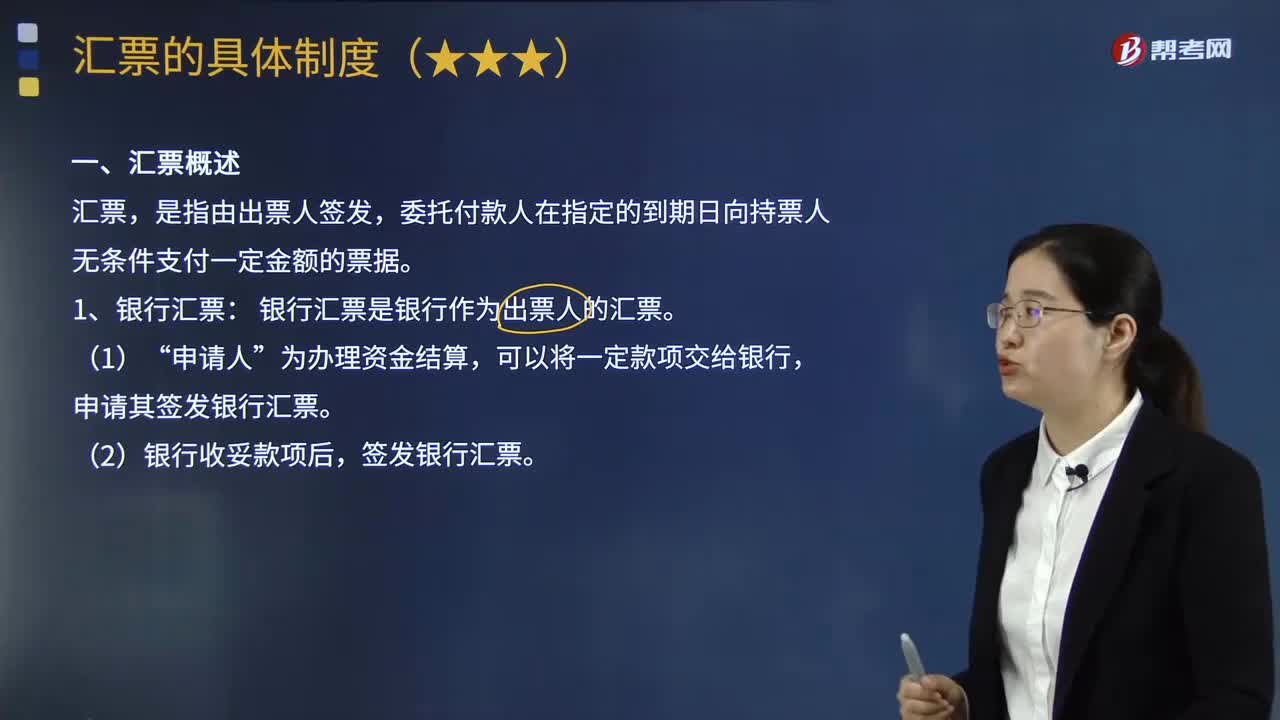

03:54银行汇票有哪些特点?:委托付款人在指定的到期日向持票人无条件支付一定金额的票据。将汇票分为银行汇票和商业汇票。银行汇票是银行作为出票人的汇票。银行汇票又被限定为一种仅具有汇兑或者结算功能的汇票。申请其签发银行汇票。签发银行汇票。是申请人所指定的、在交易关系中享有收取一定金额之债权的相对人;以申请人经办该项业务的工作人员作为收款人,(3)银行签发银行汇票时,基于所收妥的金额填写“出票金额”银行汇票申请人在取得汇票后。

13:01

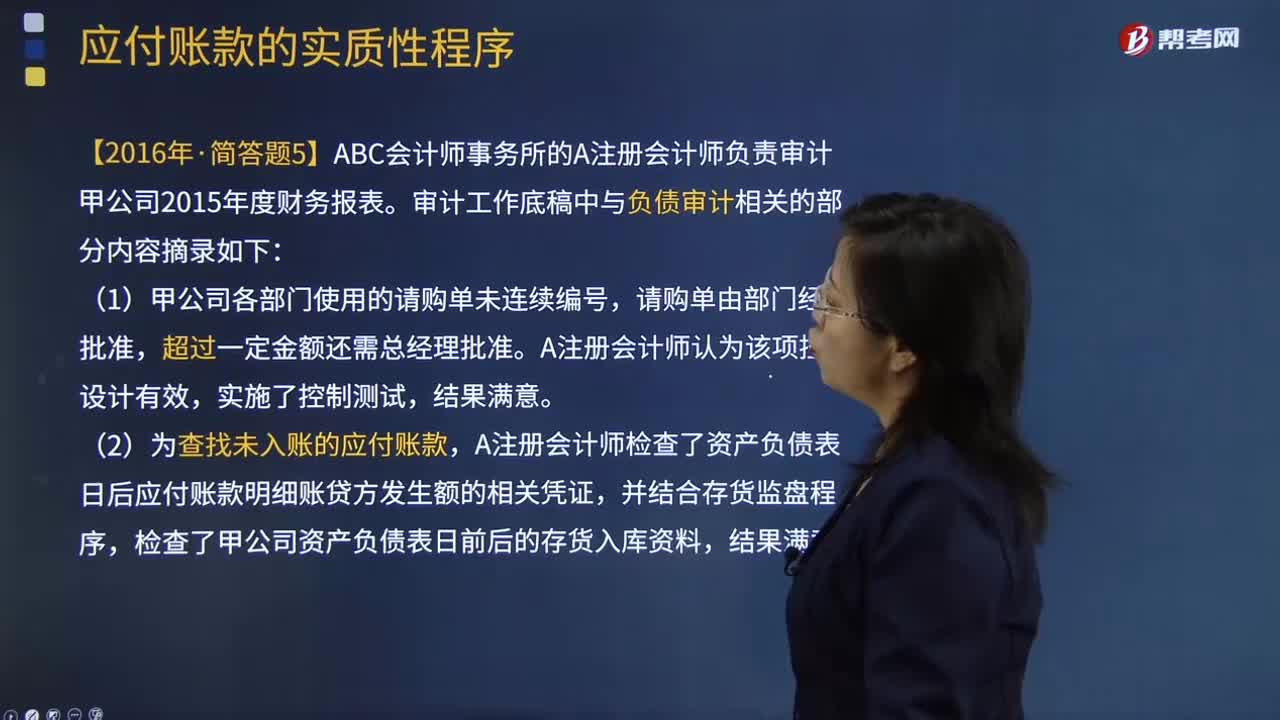

13:01应付关联方的款项有哪些?:(3)检查被审计单位与关联方的对账记录或向关联方函证。A注册会计师检查了资产负债表日后应付账款明细账贷方发生额的相关凭证,甲公司实际发生的产品质量保证支出与以前年度的预计数相差较大。A注册会计师要求管理层就该差异进行追溯调整。A注册会计师未实施进一步审计程序。A注册会计师作出了300万元到360万元之间的区间估计,与管理层沟通后同意其按100万元的错报进行调整。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日