下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

12:10

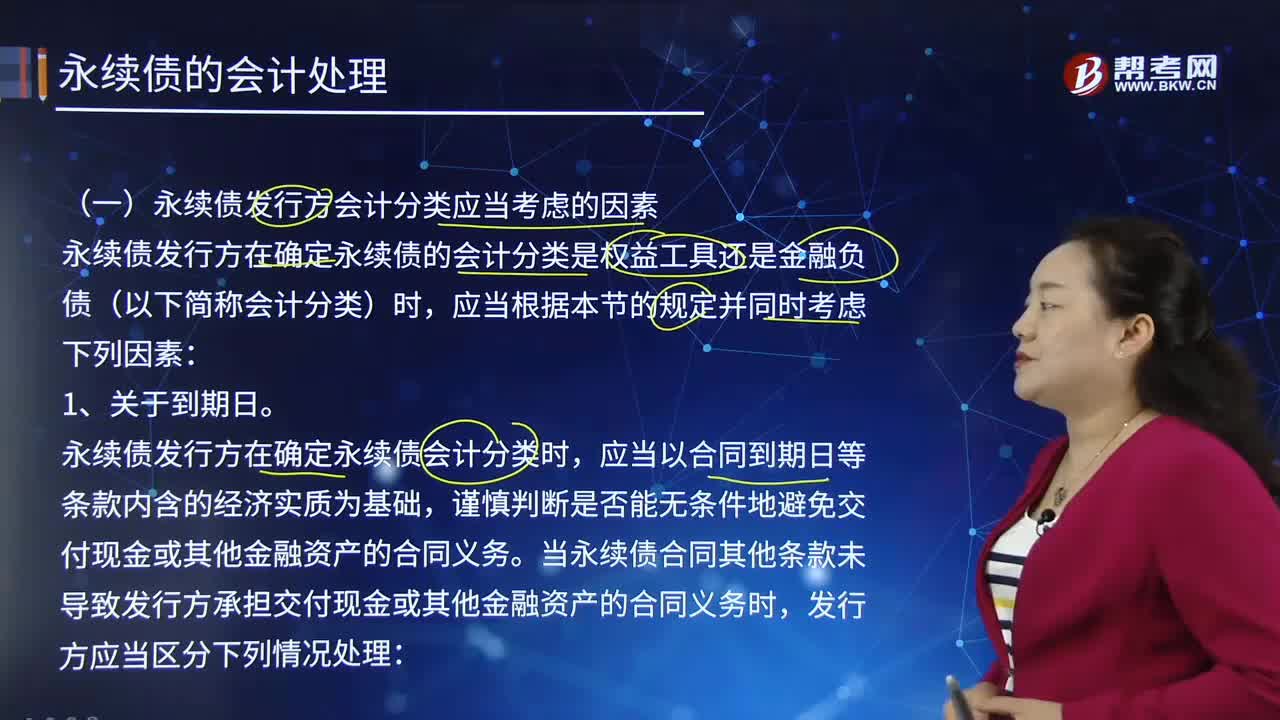

12:10永续债的会计处理应考虑的因素及相关要求有哪些?:(一)永续债发行方会计分类应当考虑的因素,(1)永续债合同明确规定无固定到期日且持有方在任何情况下均无权要求发行方赎回该永续债或清算的。(2)永续债合同未规定固定到期日且同时规定了未来赎回时间(即”通常表明发行方有交付现金或其他金融资产的合同义务。当永续债合同其他条款未导致发行方承担交付现金或其他金融资产的合同义务时:通常表明发行方没有交付现金或其他金融资产的合同义务。

00:34

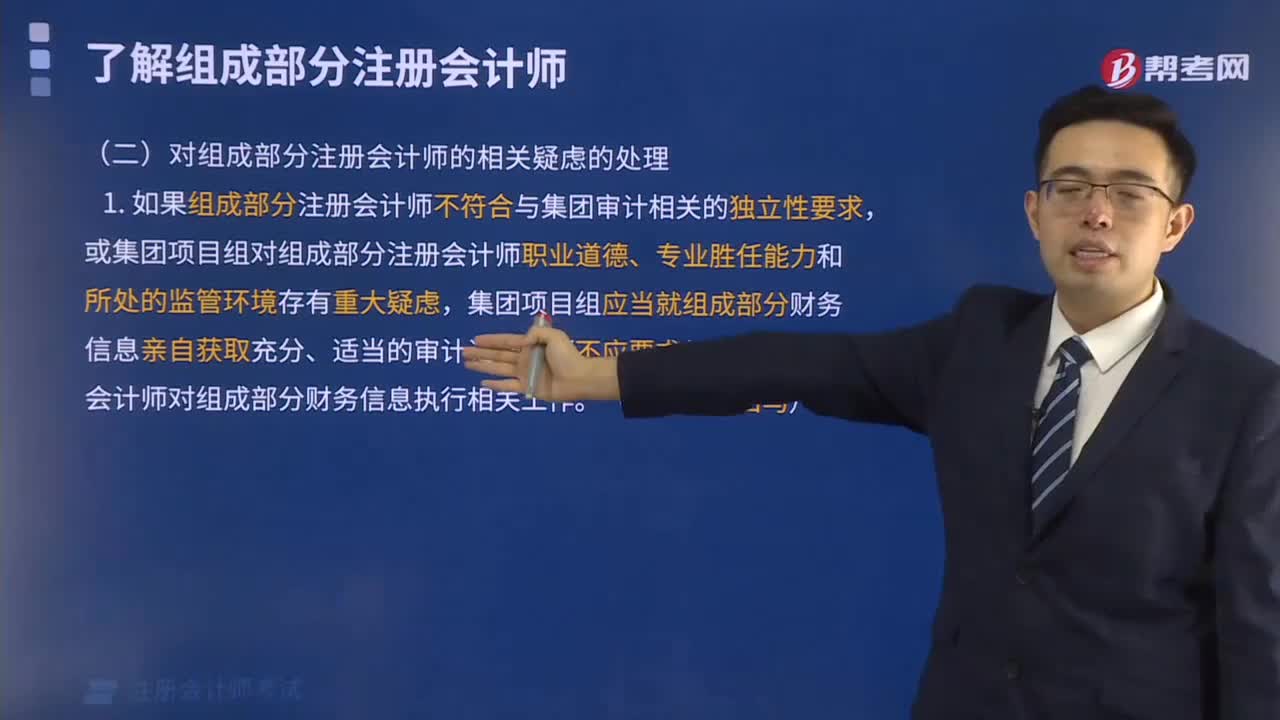

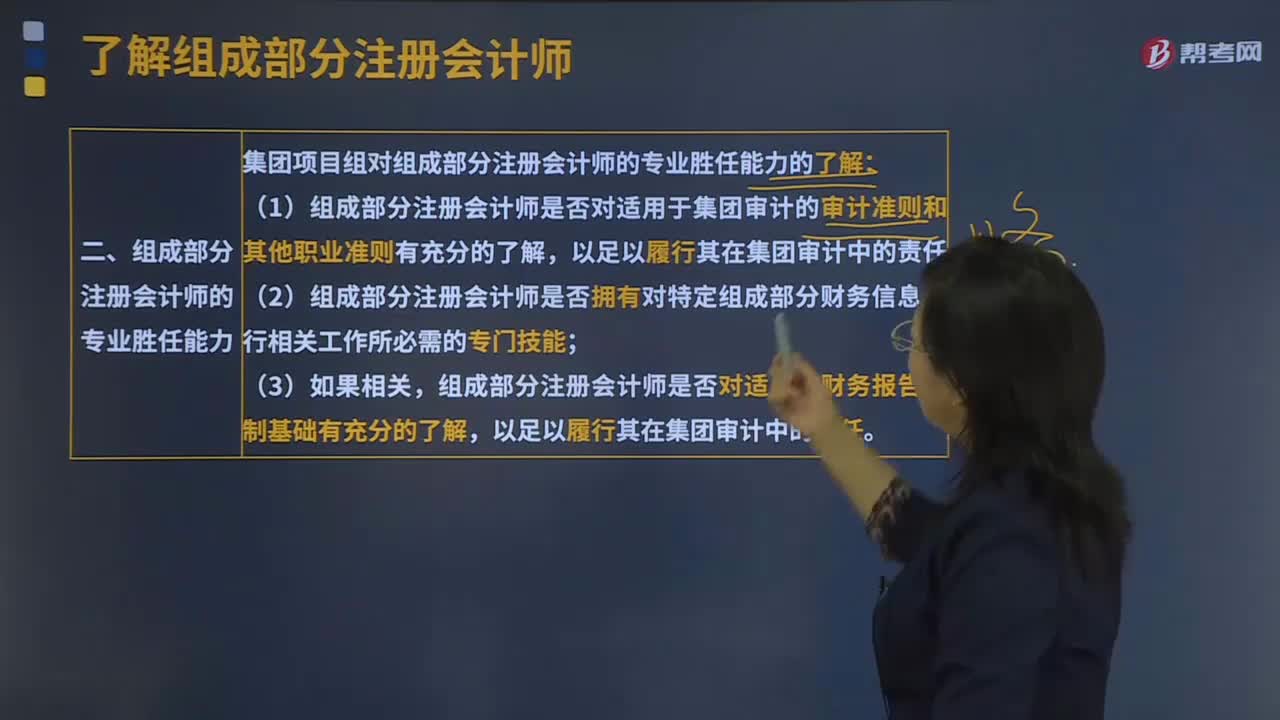

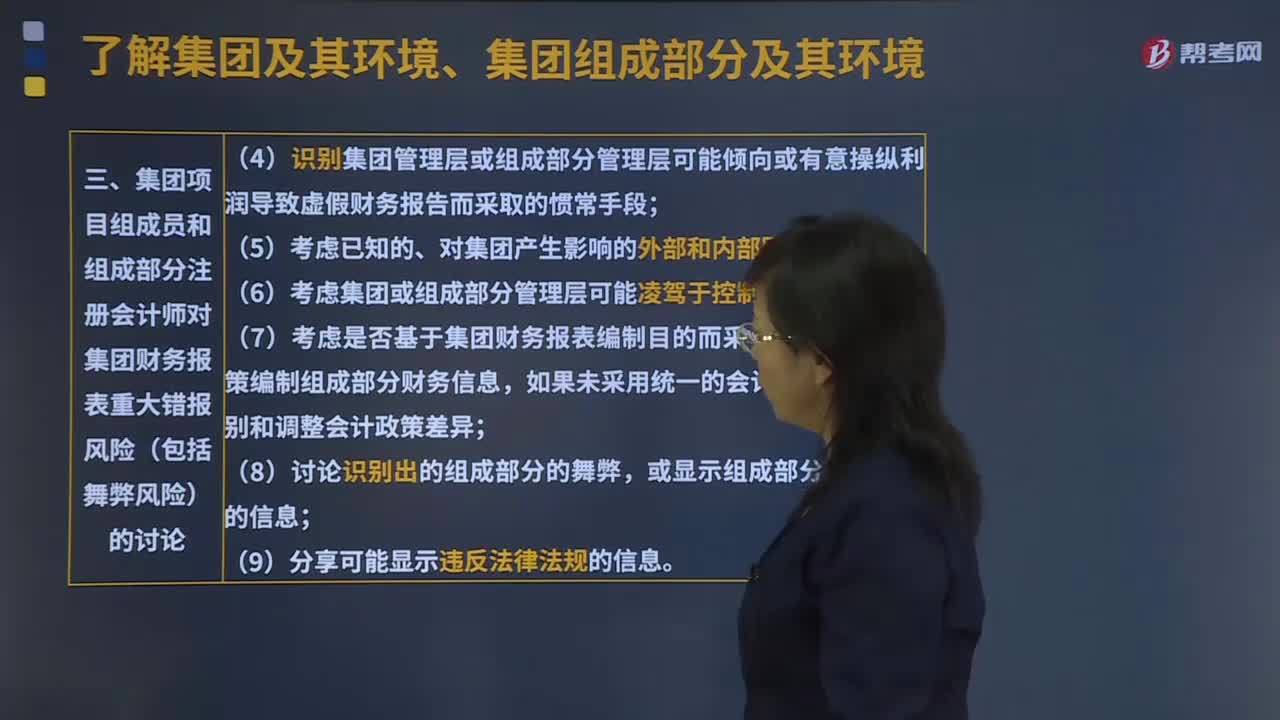

00:34组成部分注册会计师应如何理解?:组成部分注册会计师应如何理解?基于集团审计目的,对组成部分财务信息执行相关工作的注册会计师就属于组成部分注册会计师,组成部分注册会计师可以是组成部分自己聘请的,也可以是集团项目组中单独派遣专门审计组成部分财务报表的人员。

01:01

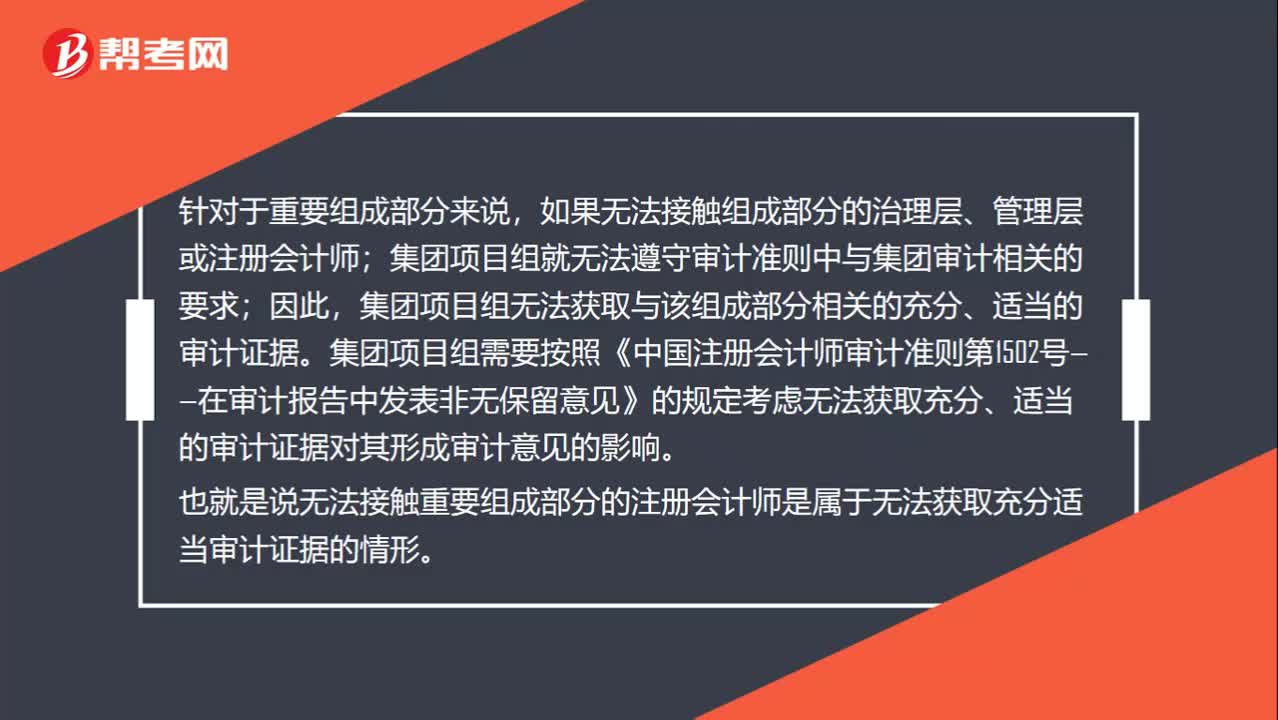

01:01怎么处理无法接触组成部分的治理层、管理层或注册会计师?:怎么处理无法接触组成部分的治理层、管理层或注册会计师?针对于重要组成部分来说,如果无法接触组成部分的治理层、管理层或注册会计师;集团项目组就无法遵守审计准则中与集团审计相关的要求;集团项目组无法获取与该组成部分相关的充分、适当的审计证据。集团项目组需要按照《中国注册会计师审计准则第1502号——在审计报告中发表非无保留意见》的规定考虑无法获取充分、适当的审计证据对其形成审计意见的影响。

01:08

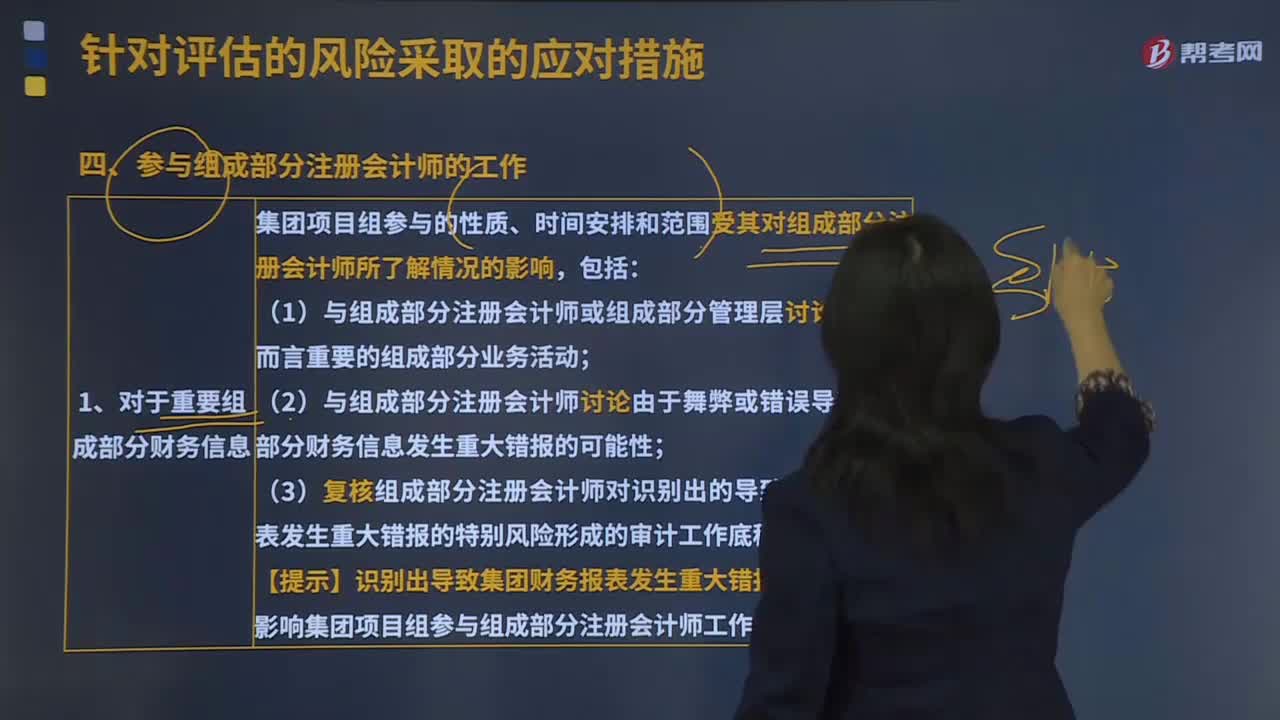

01:08注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

04:24

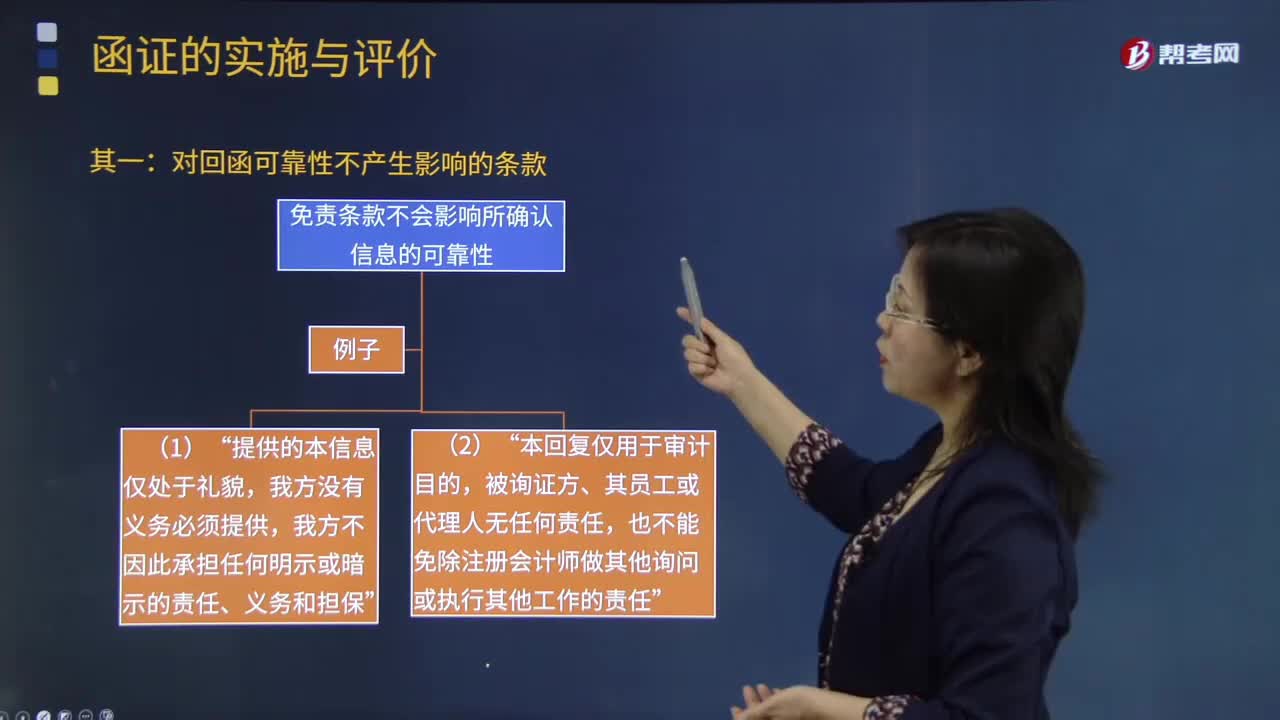

04:24注册会计师应该如何处理对询证函的口头回复?:注册会计师可以要求被询证者提供直接书面回复,寻找其他审计证据以支持口头回复中的信息。免责条款不会影响所确认信息的可靠性“也不能免除注册会计师做其他询问或执行其他工作的责任”如果限制条款使注册会计师将回函作为可靠审计证据的程度受到了限制“【2016年注册会计师考试真题】下列有关询证函回函可靠性的说法中,A.被询证者对于函证信息的口头回复是可靠的审计证据。B.询证函回函中的免责条款削弱了回函可靠性。

03:57

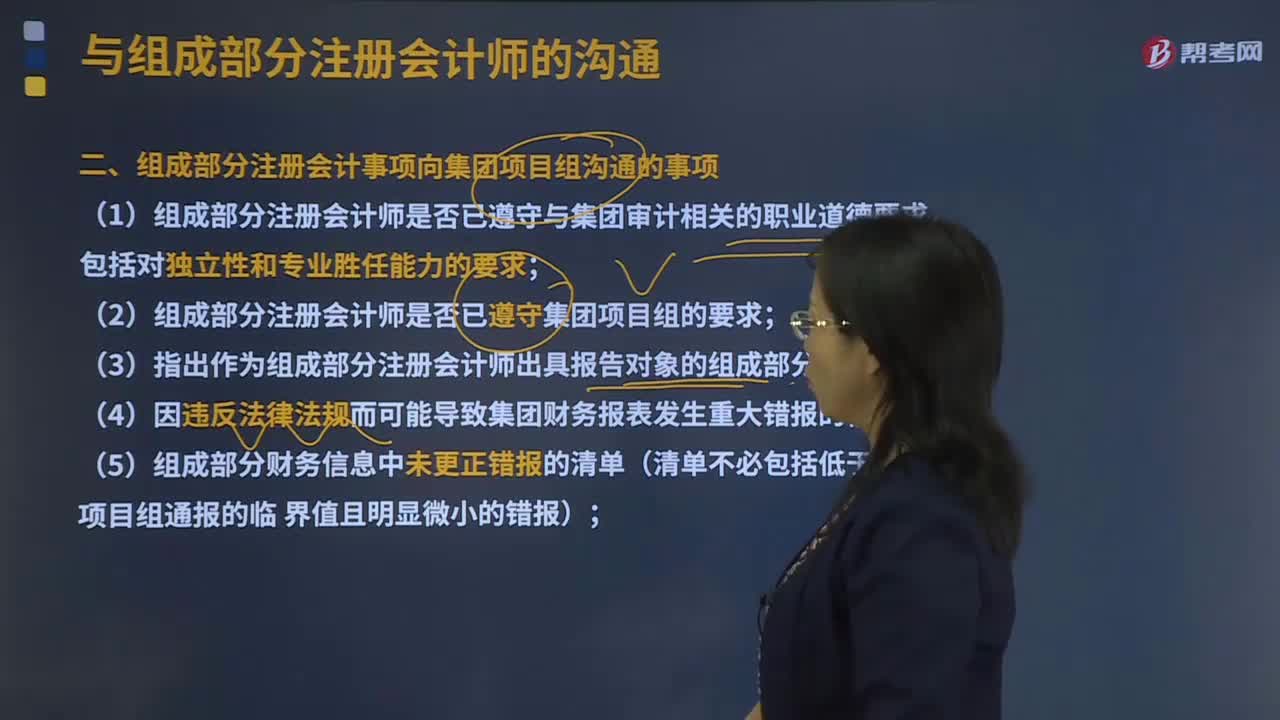

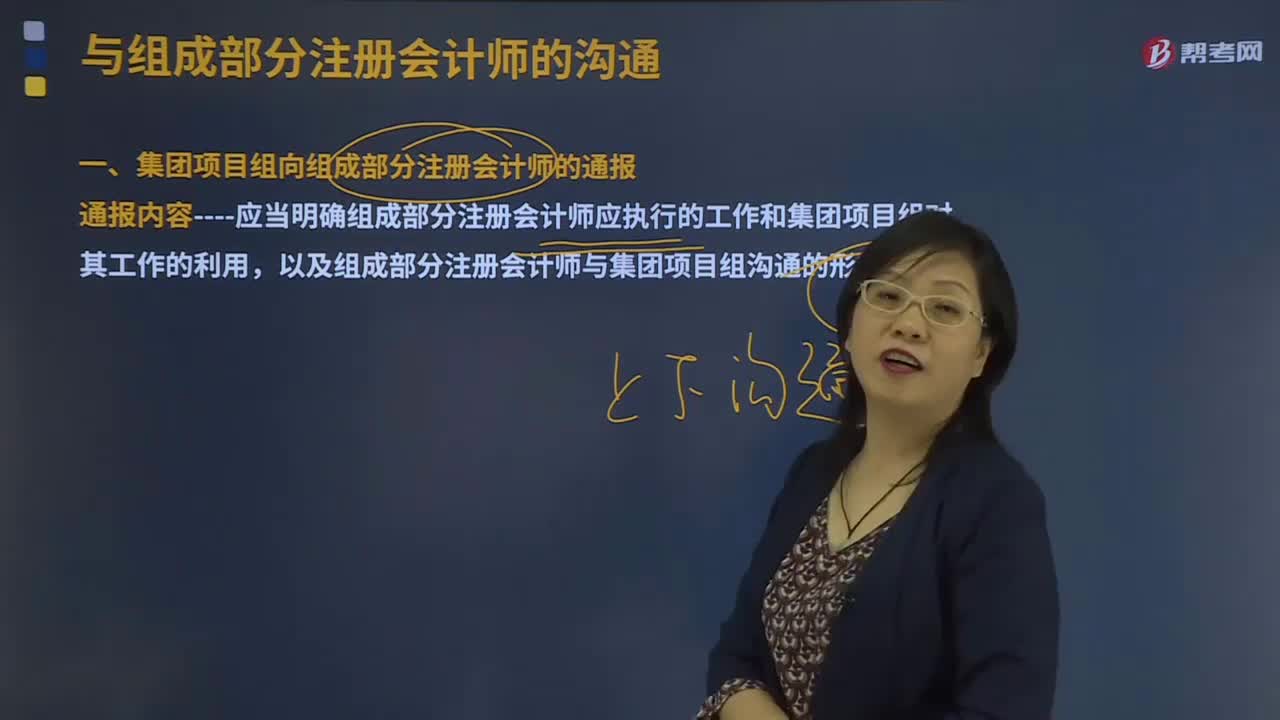

03:57注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?:注册会计师对公司各组成部分的审计与连续审计需要考虑哪些因素?决定是否向各组成部分单独致送审计业务约定书;(1)组成部分注册会计师的委托人;【2015年注册会计师考试真题】下列有关审计业务约定书的说法中。A.审计业务约定书应当包括注册会计师的责任和管理层的责任,注册会计师可能不需要每期都向被审计单位致送新的审计业务约定书:D.注册会计师应当在签订审计业务约定书之前确定审计的前提条件是否存在;

00:33

00:33注册会计师网上如何报名?:注册会计师网上如何报名?考生应当通过注册会计师全国统一考试网上报名系统https:cpaexam.cicpa.org.cn,简称网报系统进行报名。按照网站提示注册并填写报名信息上传相关资料、进行资格审核、缴费。

00:31

00:31注册会计师如何查分?:注册会计师如何查分?注册会计师查询成绩主要分为三个步骤,首先进入中注协官方网站,点击右侧注会成绩查询按钮,登录网上报名系统;接着点击“注册会计师全国统一考试成绩查询入口”最后输入相关的信息即可查询到成绩;

08:44

08:44注册会计师保持职业怀疑有什么作用?:(2)有助于注册会计师对已获取的是恩及证据表明可能存在未识别的重大错报风险的情形保持警觉,(1)有助于注册会计师评价是否已获取充分、适当的审计证据以及是否还需执行更多的工作。4、保持职业怀疑对于注册会计师发现舞弊、防止审计失败至关重要,(2)使注册会计师对获取的信息和审计证据是否表明可能存在由于舞弊导致的重大错报风险始终保持警惕。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日