下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:46

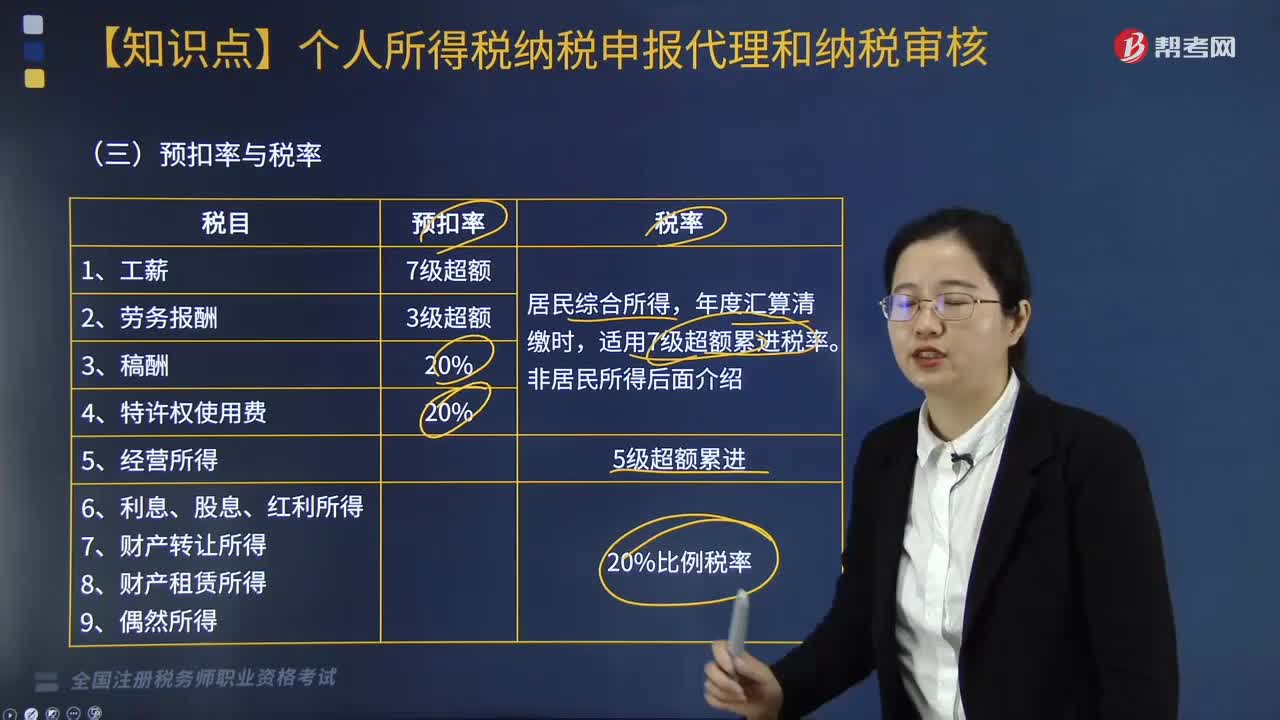

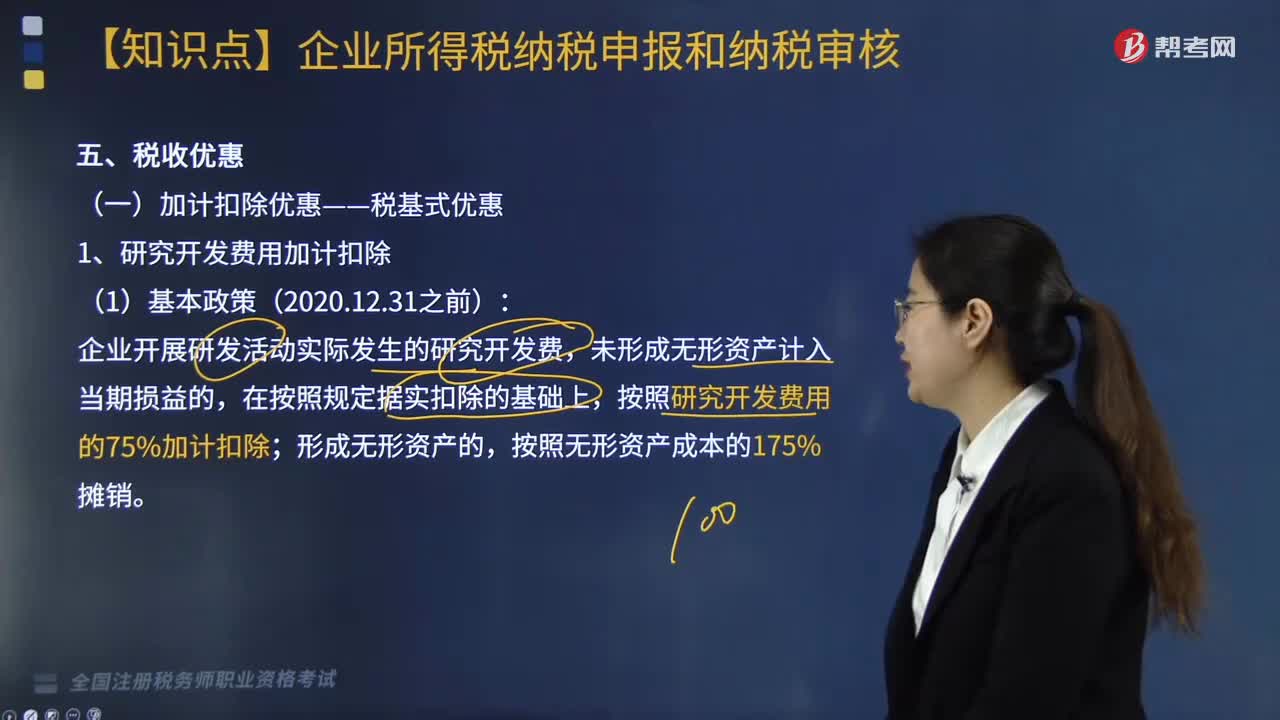

08:46税收优惠中,加计扣除优惠-税基式优惠是什么?:加计扣除优惠-税基式优惠是什么?

02:37

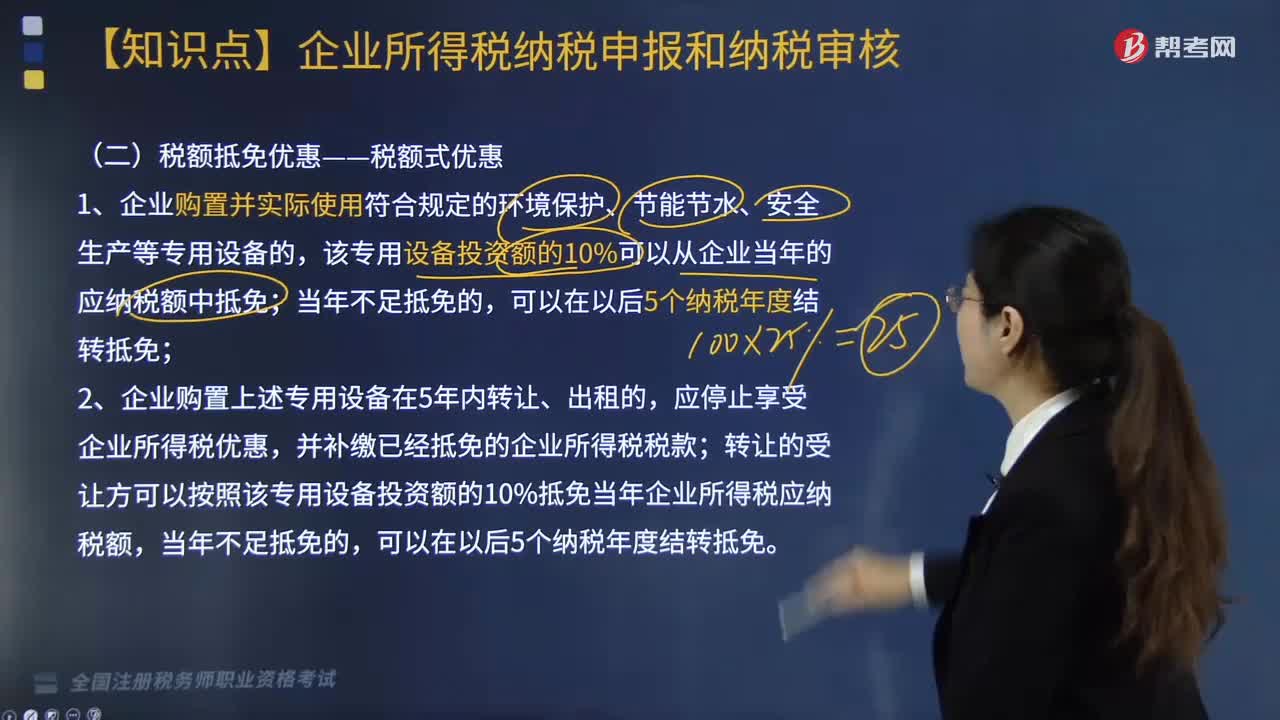

02:37税收优惠中,税额抵免优惠--税额式优惠是什么?:税额抵免优惠--税额式优惠是什么?

03:44

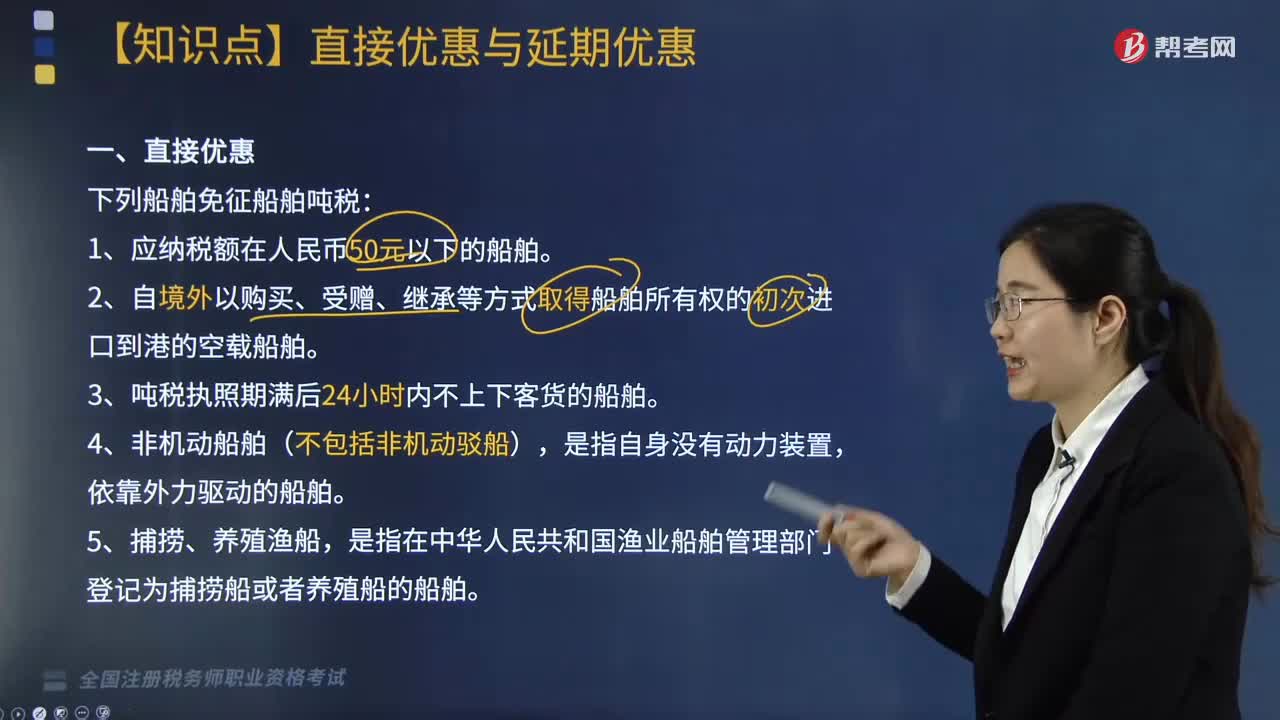

03:44船舶吨税有哪些直接优惠与延期优惠?:船舶吨税的直接优惠与延期优惠:2. 自境外以购买、受赠、继承等方式取得船舶所有权的初次进口到港的空载船舶。3. 吨税执照期满后24小时内不上下客货的船舶,是指在中华人民共和国渔业船舶管理部门登记为捕捞船或者养殖船的船舶,并不上下客货的船舶。7. 军队、武装警察部队专用或者征用的船舶。10. 国务院规定的其他船舶。指海关按照实际发生的天数批注延长《吨税执照》期限。

01:57

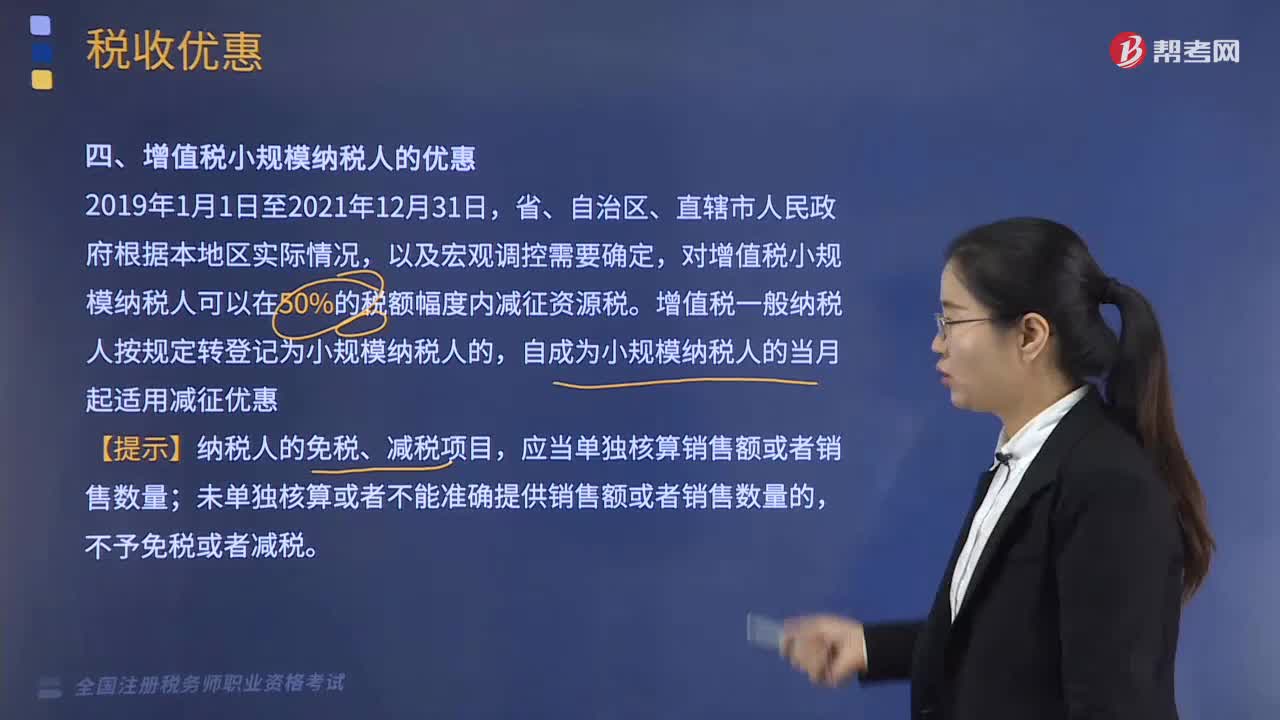

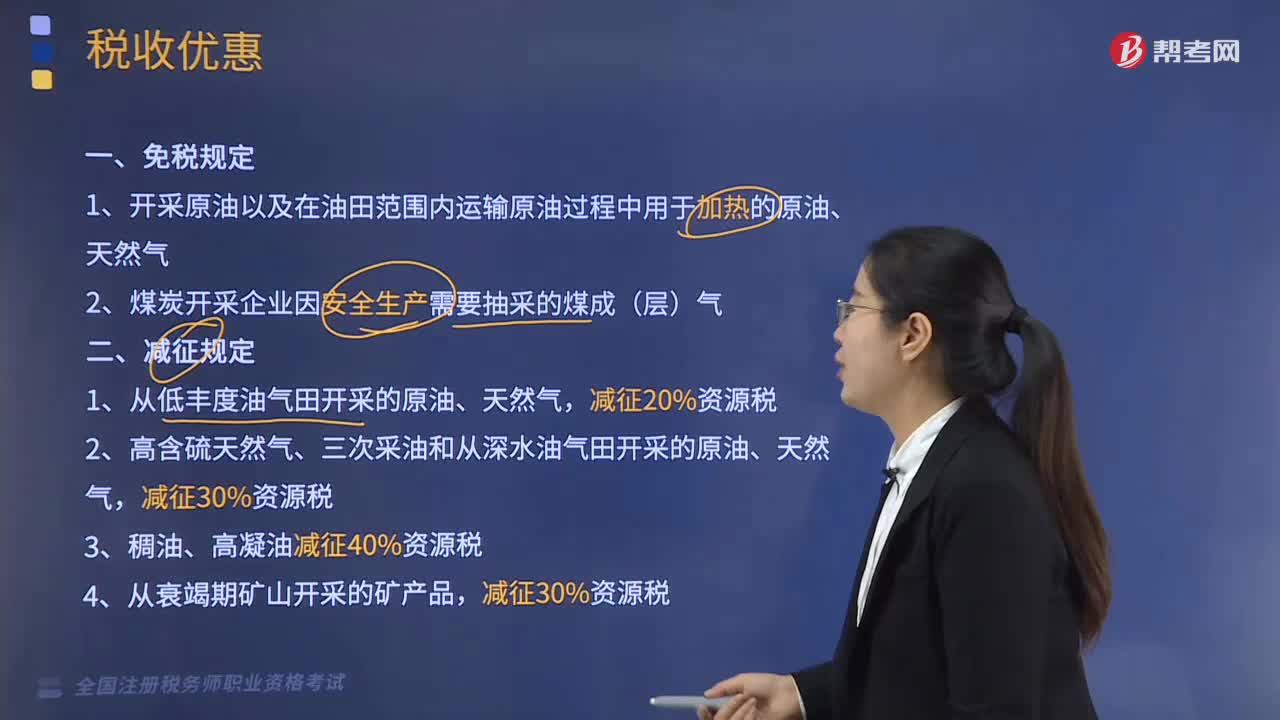

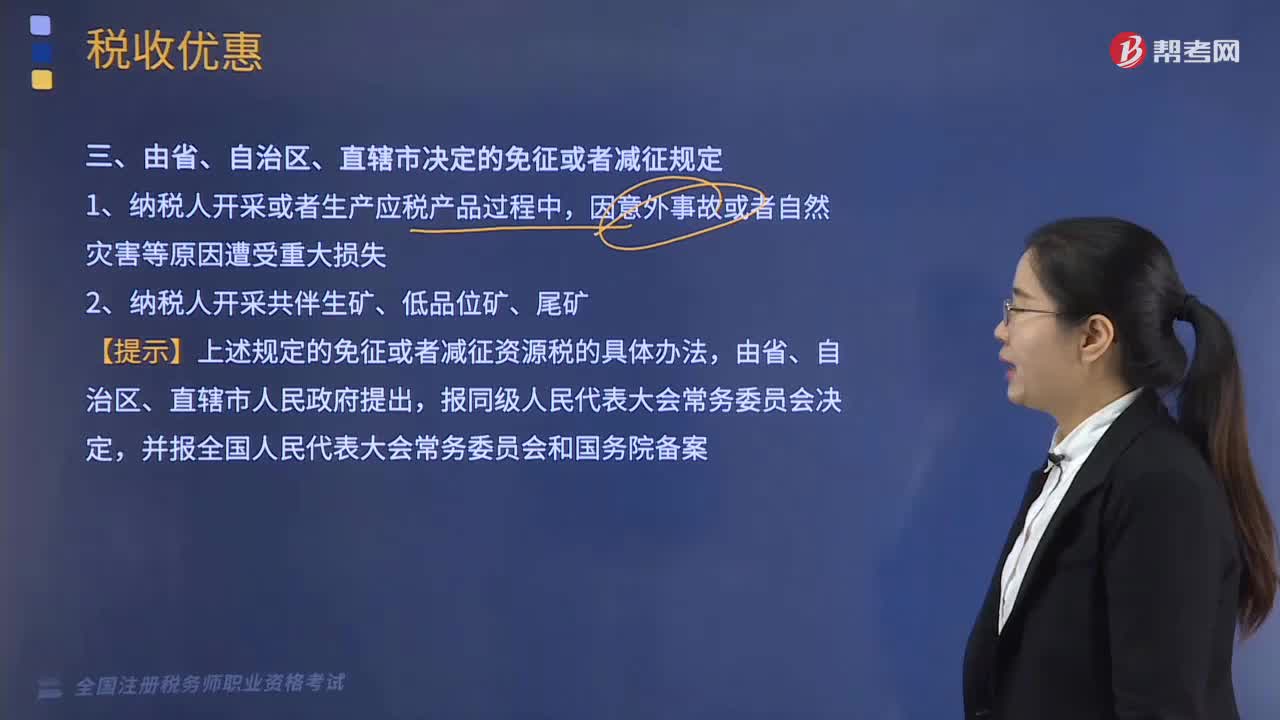

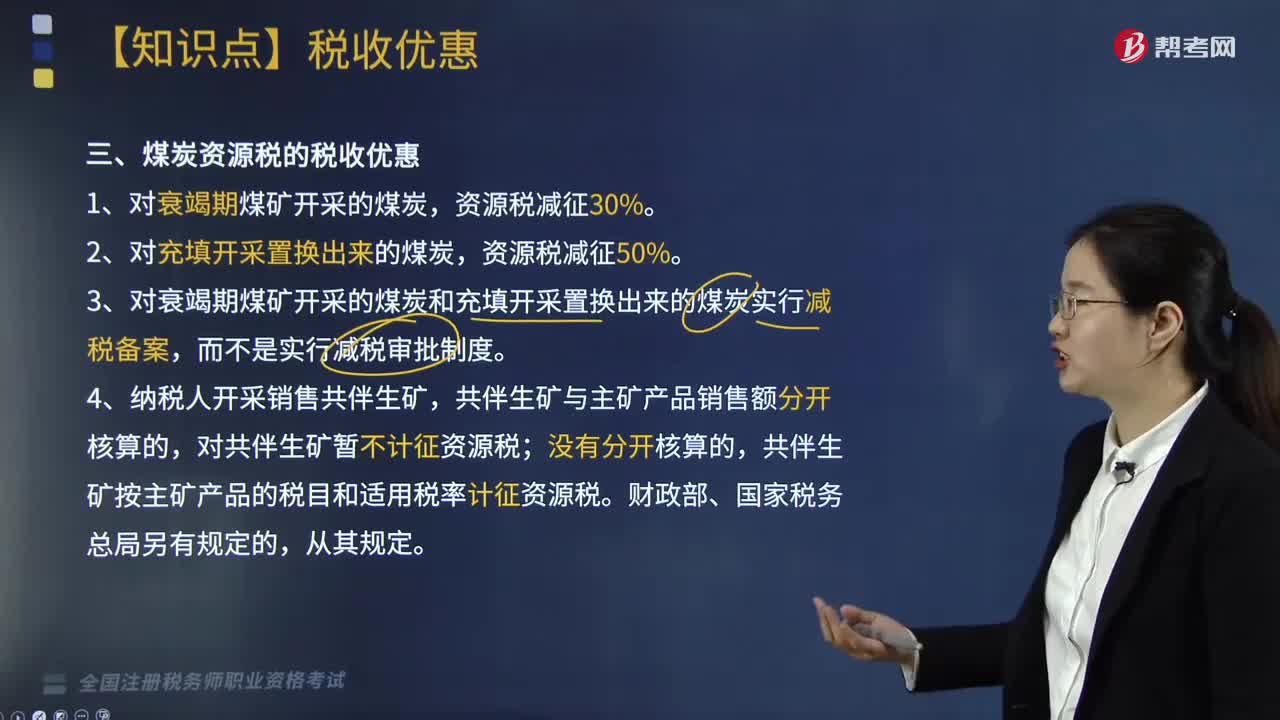

01:57煤炭资源税的税收优惠有哪些?:煤炭资源税的税收优惠如下:3.对衰竭期煤矿开采的煤炭和充填开采置换出来的煤炭实行减税备案,而不是实行减税审批制度。4.纳税人开采销售共伴生矿,共伴生矿与主矿产品销售额分开核算的,对共伴生矿暂不计征资源税;共伴生矿按主矿产品的税目和适用税率计征资源税。【2016年·多选题】下列关于煤矿资源税税收优惠政策的说法中,A. 出口煤炭免征资源税,资源税减征50%D. 对衰竭期煤矿开采的煤炭实行减税备案

05:36

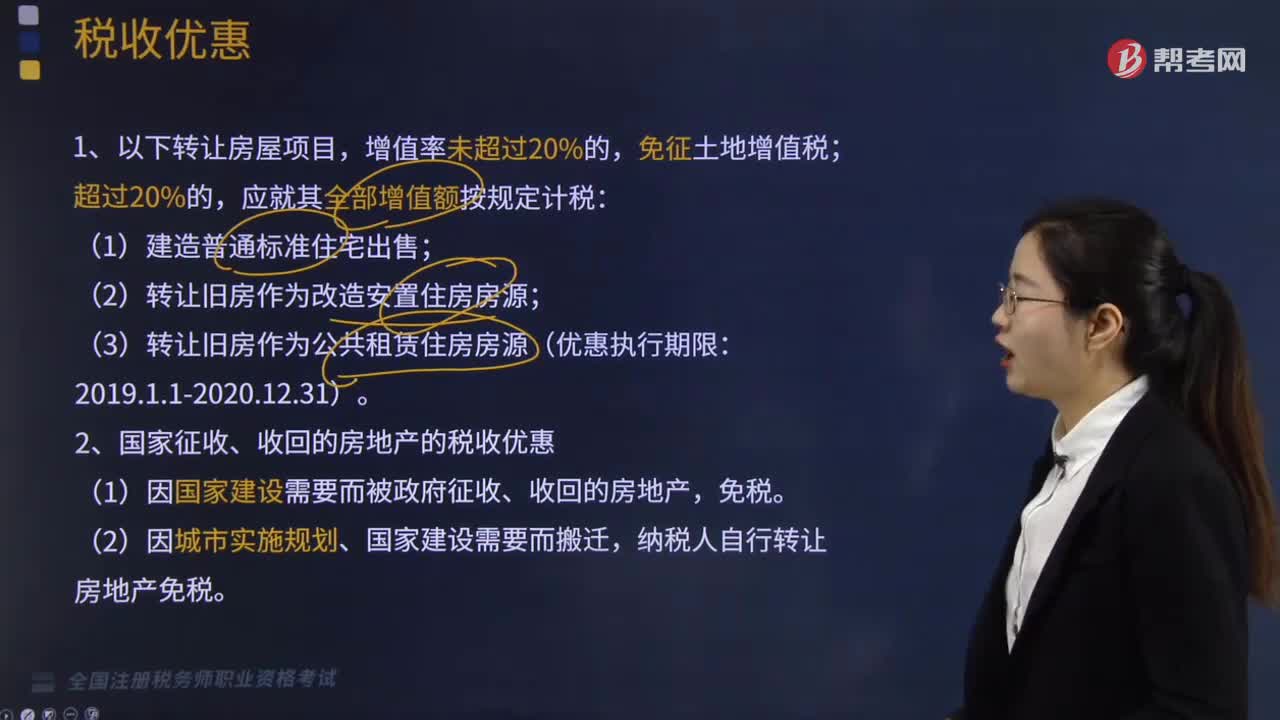

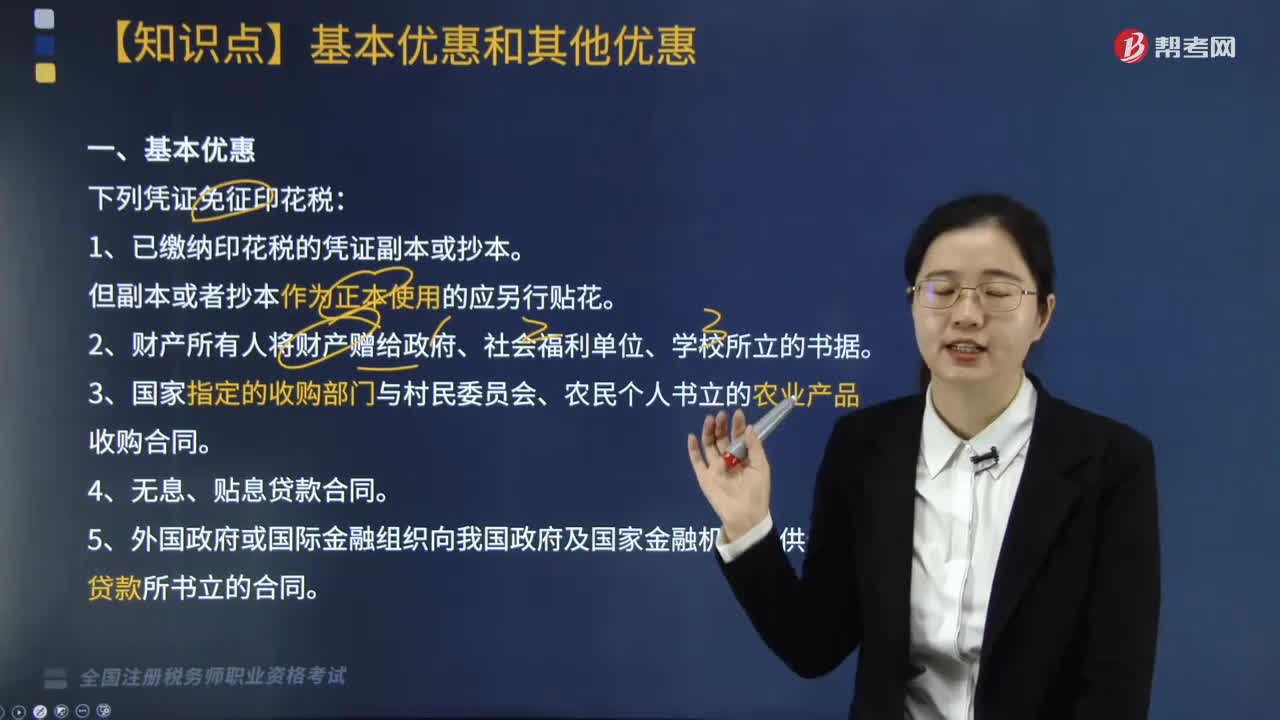

05:36印花税的基本优惠和其他优惠包括哪些?:5. 对公共租赁住房经营管理单位免征建设、管理公共租赁住房涉及的印花税;对公共租赁住房租赁双方免征签订租赁协议涉及的印花税,7. 对商品储备管理公司及其直属库资金账簿免征印花税。对其承担商品储备业务过程中书立的购销合同免征印花税,对合同其他各方当事人应缴纳的印花税照章征收。9. 对改造安置住房经营管理单位、开发商与改造安置住房相关的印花税以及购买安置住房的个人涉及的印花税予以免征“

04:10

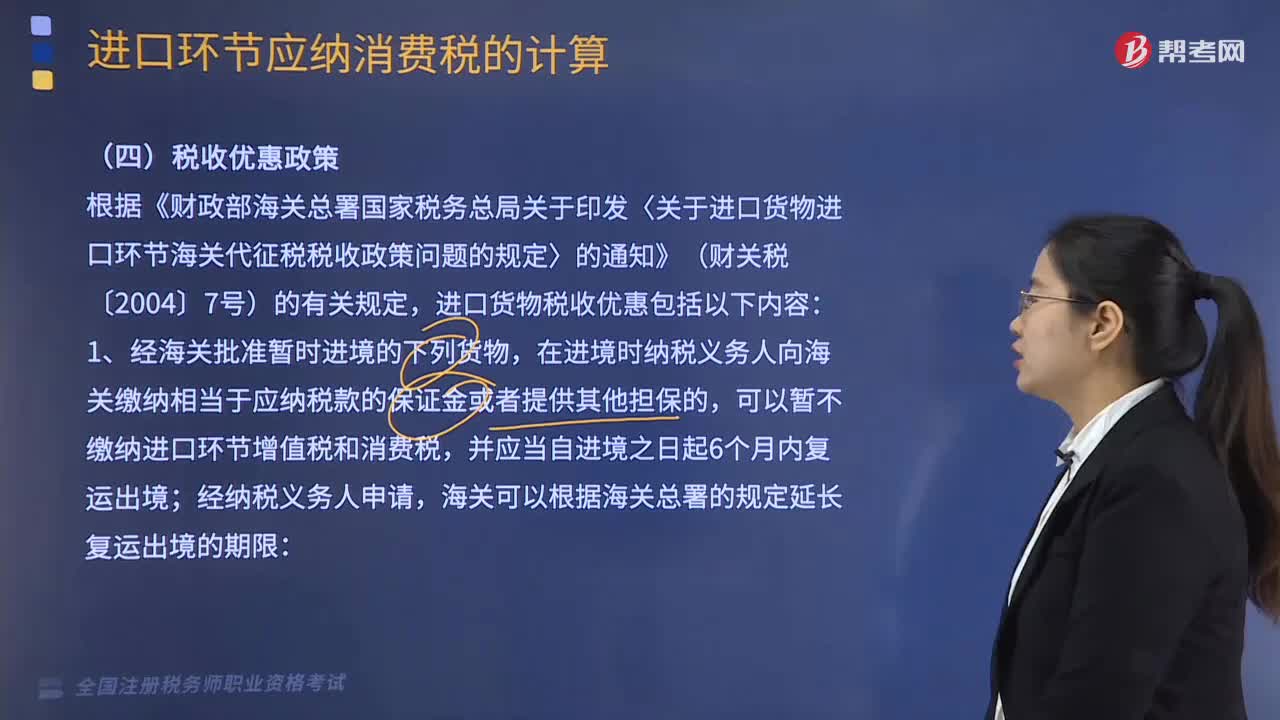

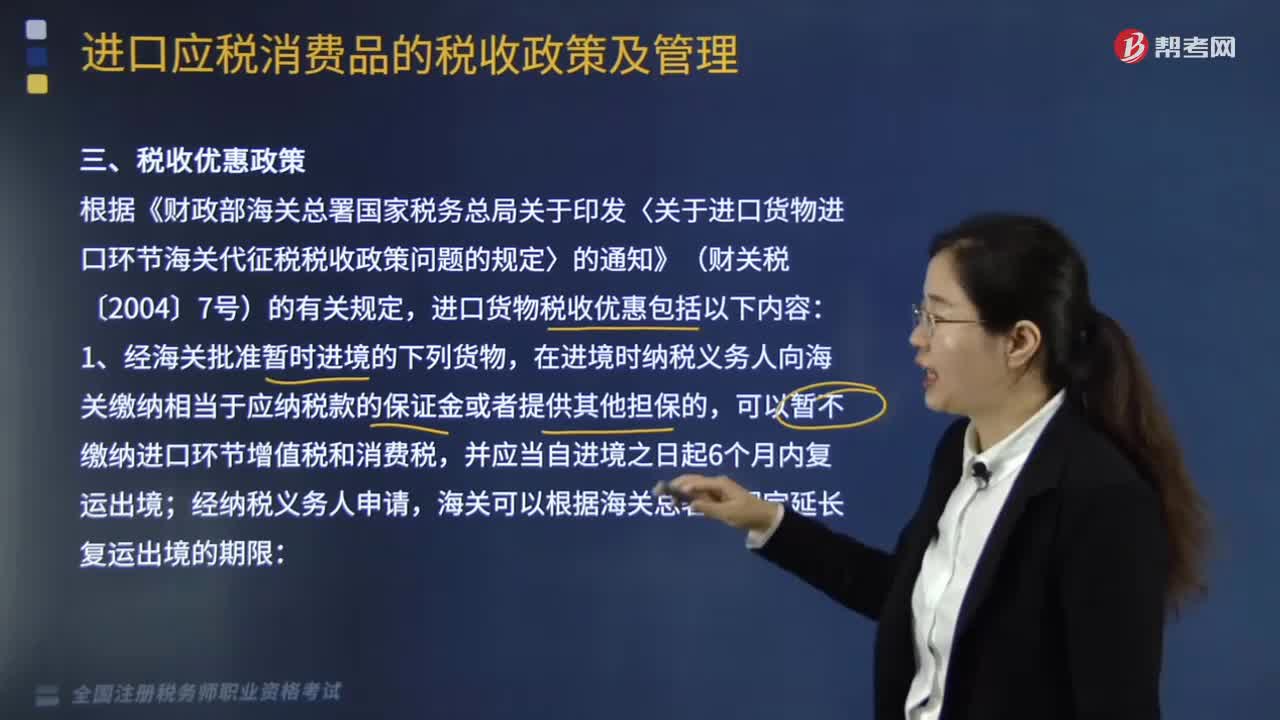

04:10进口货物税收优惠政策有哪些?:根据《财政部海关总署国家税务总局关于印发〈关于进口货物进口环节海关代征税税收政策问题的规定〉的通知》(财关税〔2004〕7号)的有关规定,海关应当依法征收进口环节增值税和消费税。应当按照该货物的组成计税价格和其在境内滞留时间与折旧时间的比例分别计算征收进口环节增值税和消费税。进口时不征收进口环节增值税和消费税。海关应当对原进口货物重新按照规定征收进口环节增值税和消费税。

02:53

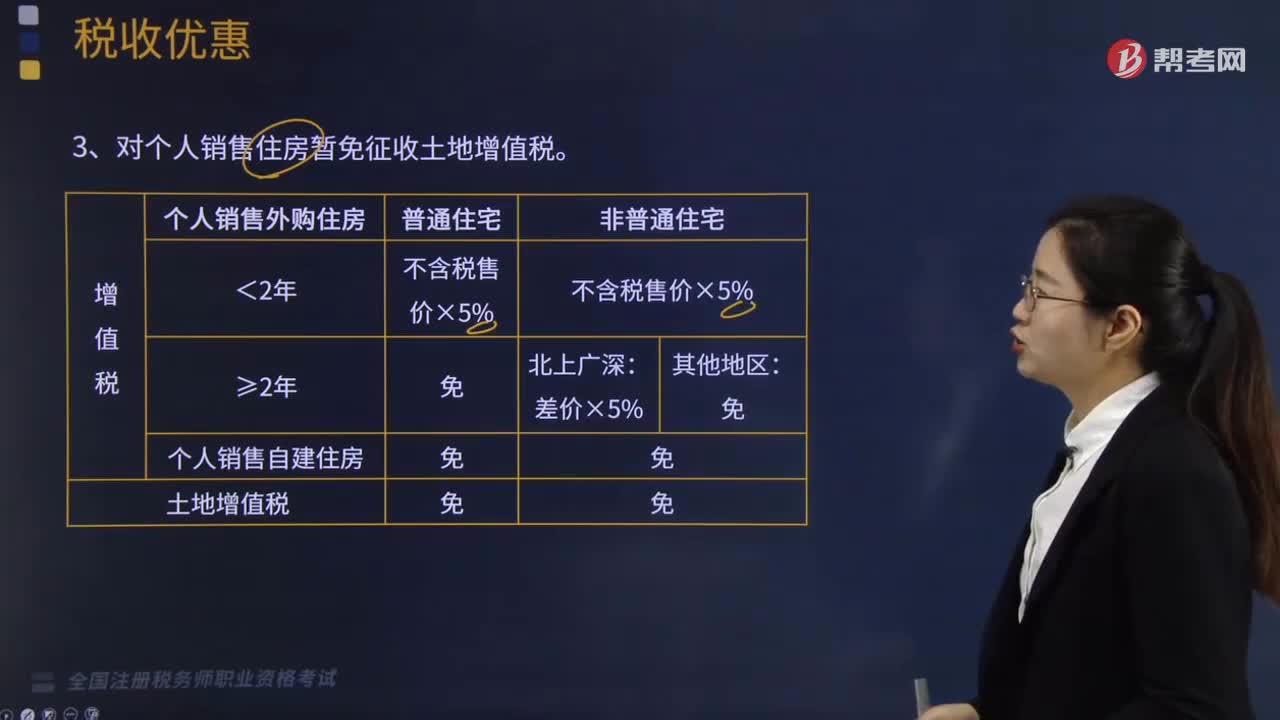

02:53个人将购买的住房对外销售的税收优惠是多少?:个人将购买的住房对外销售的税收优惠是多少?个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税(本政策仅适用于北京市、上海市、广州市和深圳市)。个人将购买2年以上(含2年)的非普通住房对外销售的,以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税。个人将购买2年以上(含2年)的普通住房对外销售的,一、动漫企业进口生产用品的增值税优惠政策。

03:35

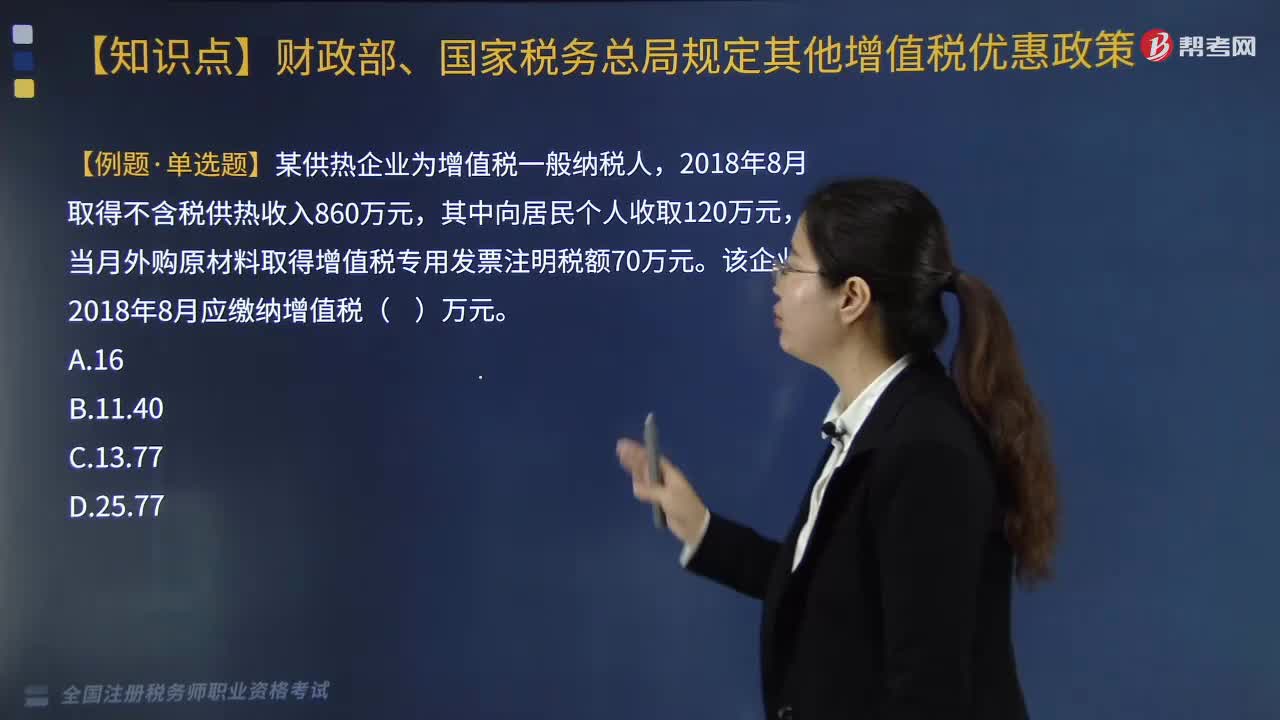

03:35供热企业的增值税优惠政策是什么?:供热企业的增值税优惠政策是什么?对供热企业向居民个人供热而取得的采暖费收入继续免征增值税。1.对从事蔬菜批发、零售的纳税人销售的蔬菜免征增值税。2.纳税人既销售蔬菜又销售其他增值税应税货物的;应分别核算蔬菜和其他增值税应税货物的销售额,四、研发机构采购设备全额退还增值税政策,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。【例题·单选题】某供热企业为增值税一般纳税人。

06:08

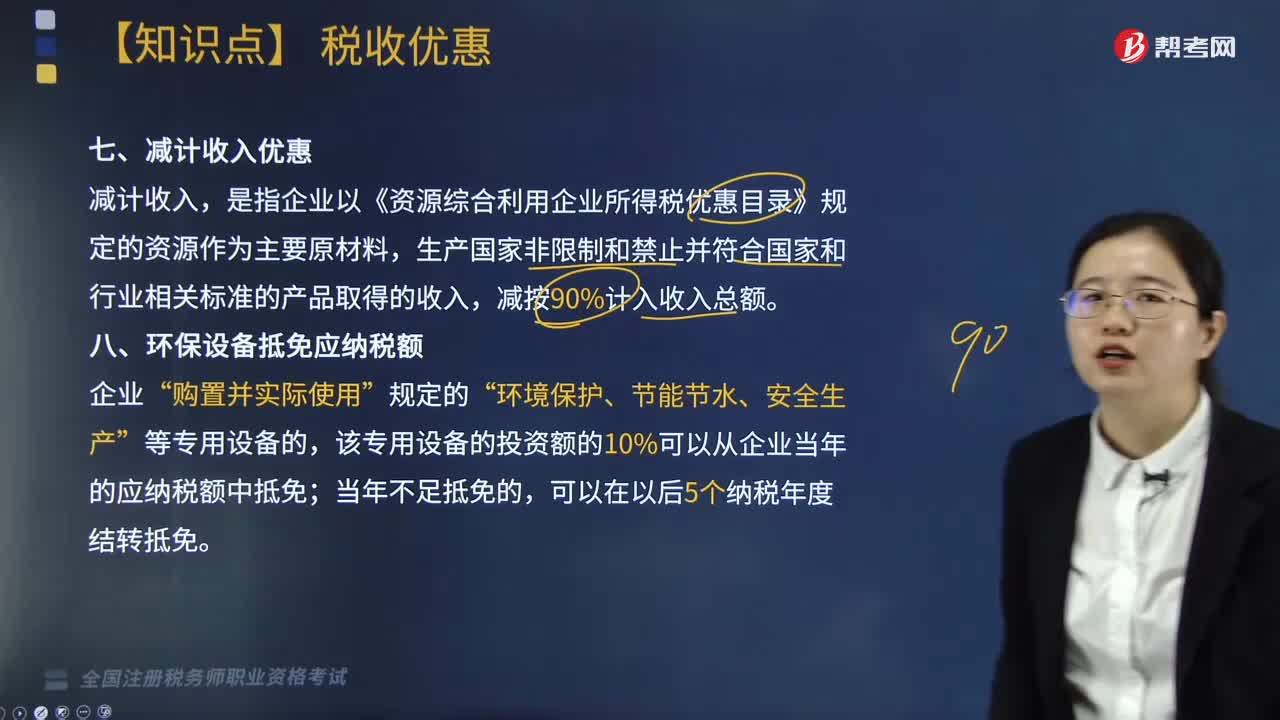

06:08促进节能服务产业发展与其他有关行业的优惠是什么?:项目享受优惠自取得第一笔生产经营收入起,应单独进行核算并可在税前据实扣除(无限制比例),自项目取得第一笔生产经营收入所属纳税年度起——3免3减半,合理计算电网新建项目的应纳税所得额,允许无限期结转到以后纳税年度扣除,投资额可抵扣当年应纳税所得额,准予在以后5个纳税年度内抵扣,允许结转到以后纳税年度扣除E. 企业购置符合规定的环境保护专用设备投资额的10%可以从当年应纳税额中抵免

02:19

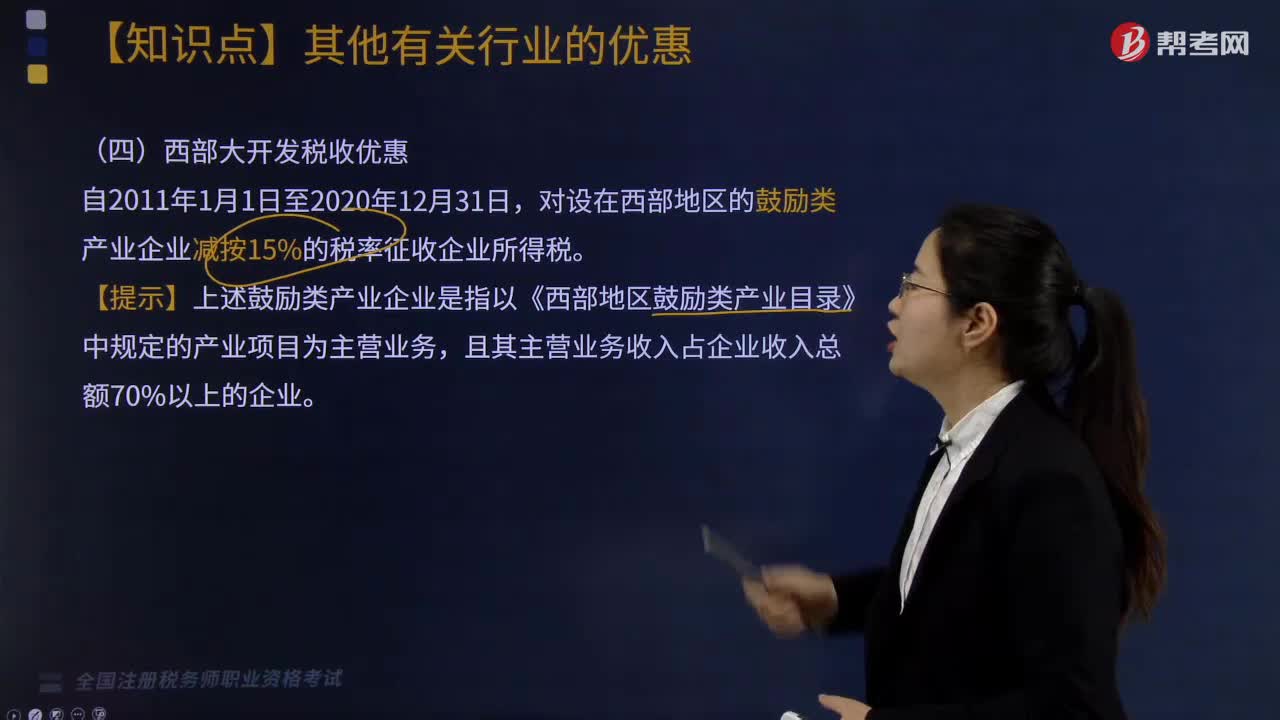

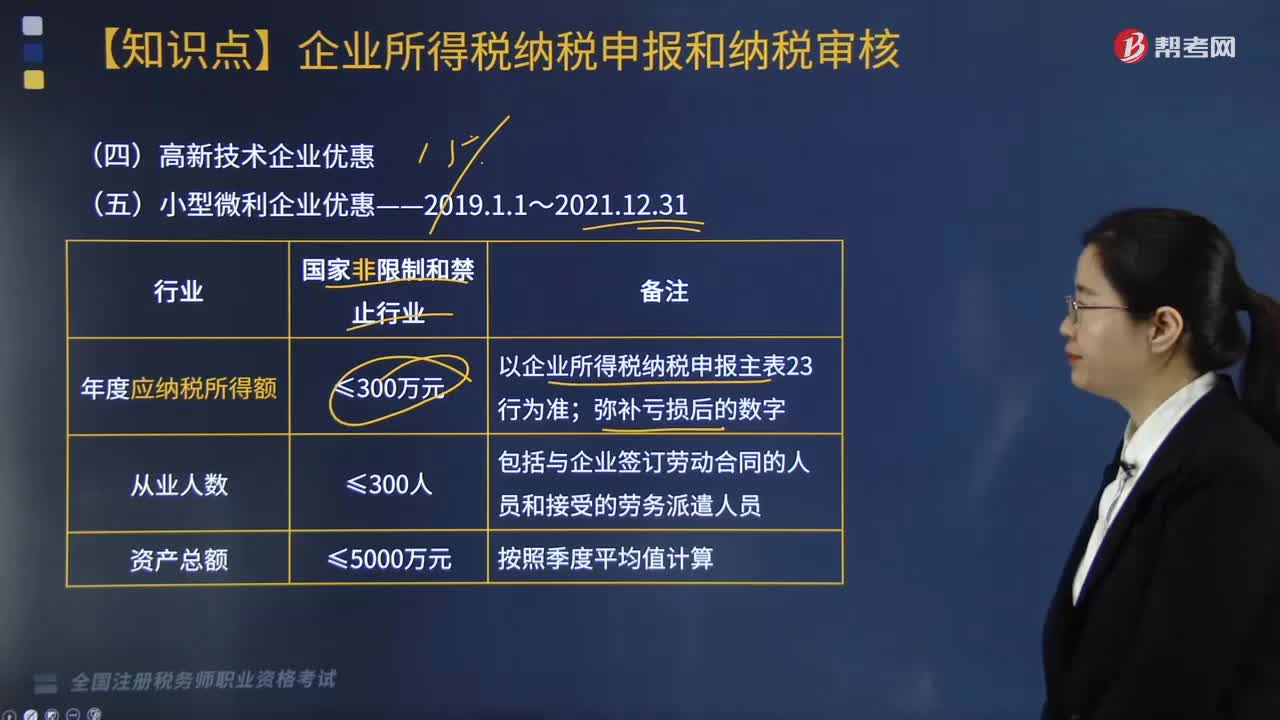

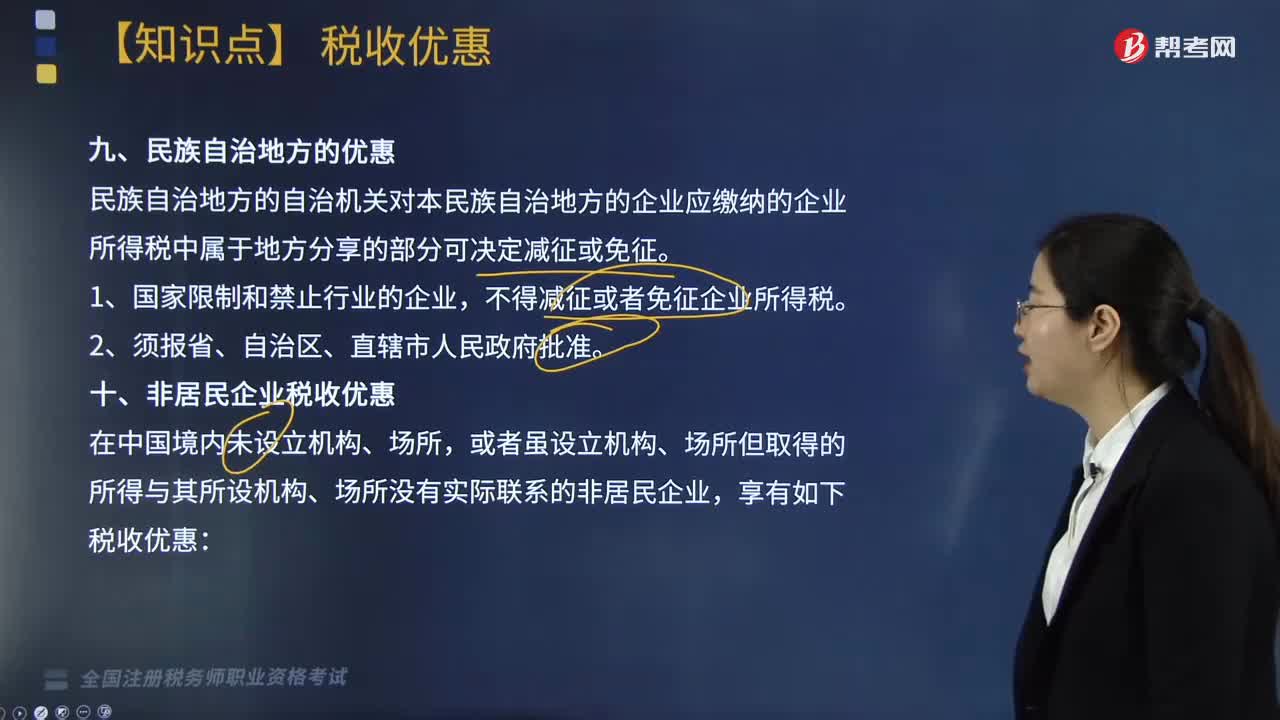

02:19民族自治地方与非居民企业税收有哪些优惠?:民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分可享受减征或免征,民族自治地方的自治机关对本民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分可决定减征或免征,A. 国际金融组织向中国政府提供优惠贷款取得利息所得;B. 国际金融组织向中国居民企业提供优惠贷款取得利息所得。C. 外国政府向中国政府提供贷款取得利息所得D. 外国金融机构向中国居民企业提供商业贷款取得利息所得

03:51

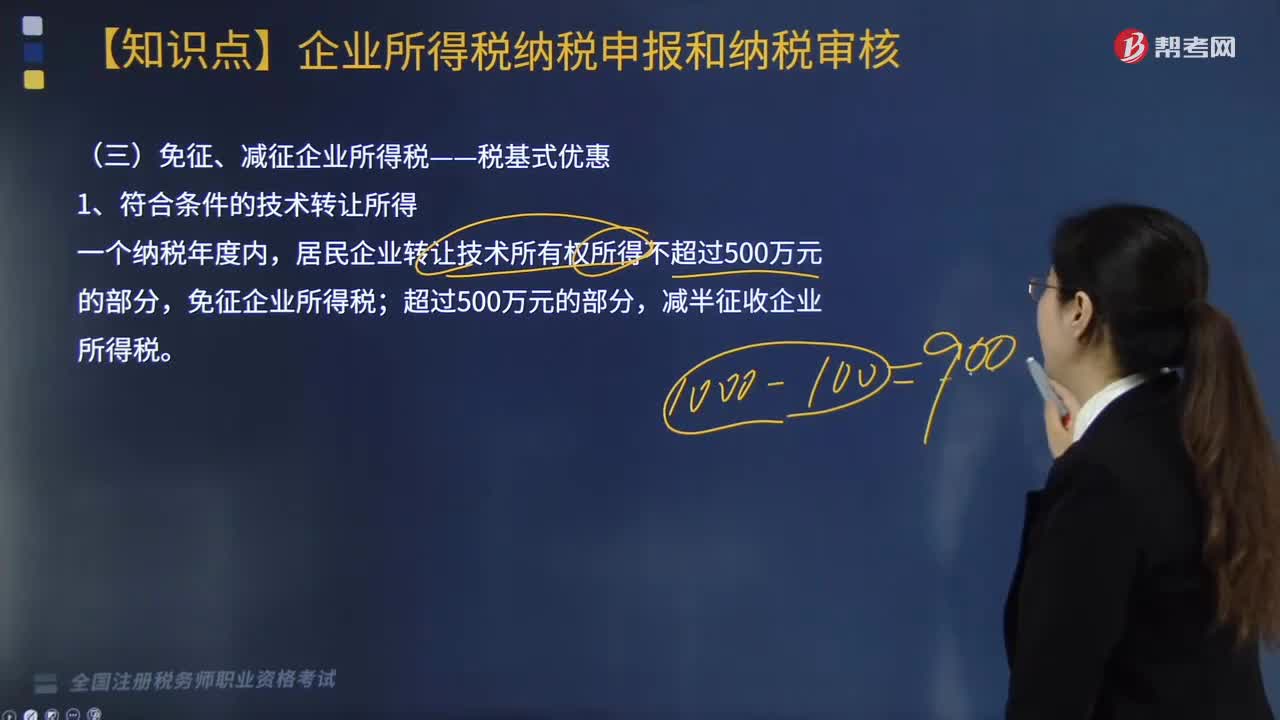

03:51减计收入是指什么?优惠有哪些?:是指企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,环保设备抵免应纳税额“该专用设备的投资额的10%可以从企业当年的应纳税额中抵免,应当停止享受企业所得税优惠、并补缴已经抵免的企业所得税税款,其专用设备投资额不再包括增值税进项税额,如增值税进项税额不允许抵扣。其专用设备投资额应为增值税专用发票上注明的价税合计金额,企业购买专用设备取得普通发票的。

06:00

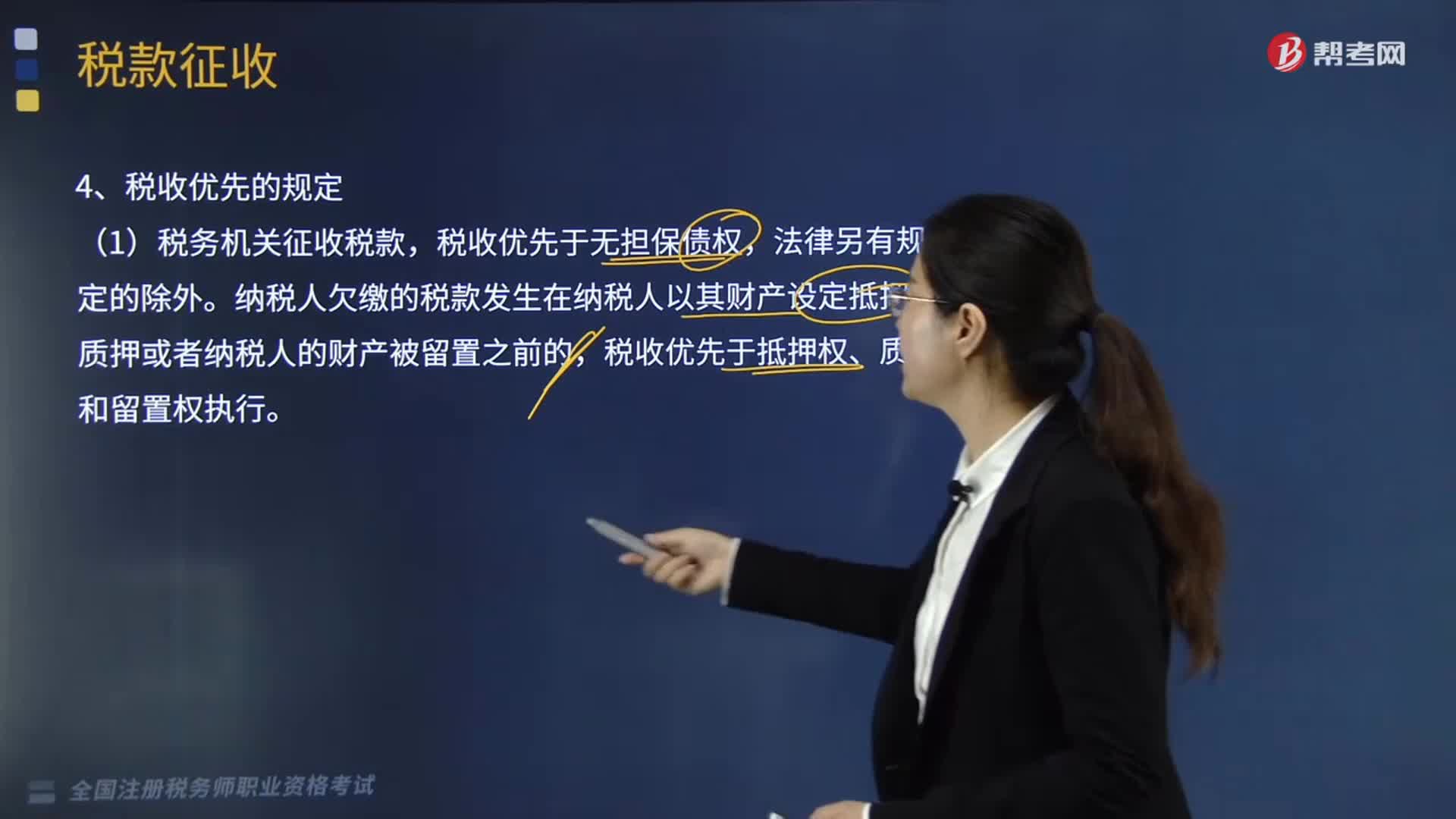

06:00税收优先的规定是什么?:是指税务机关征收税款与其他债权的实现发生冲突时,税款的征收原则上优先于其他债权的实现。税收优先于无担保债权,纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收优先于抵押权、质权和留置权执行。(2)纳税人欠缴税款,税收优先于行政罚款、没收违法所得。(3)税务机关应当对纳税人欠缴税款的情况定期予以公告。(4)纳税人有欠税情形而以其财产设定抵押、质押的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日