下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:31

00:31应计折旧额是什么?:应计折旧额是什么?应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额。已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额,具体计算公式如下:应计折旧额=原值-净残值-减值准备

02:44

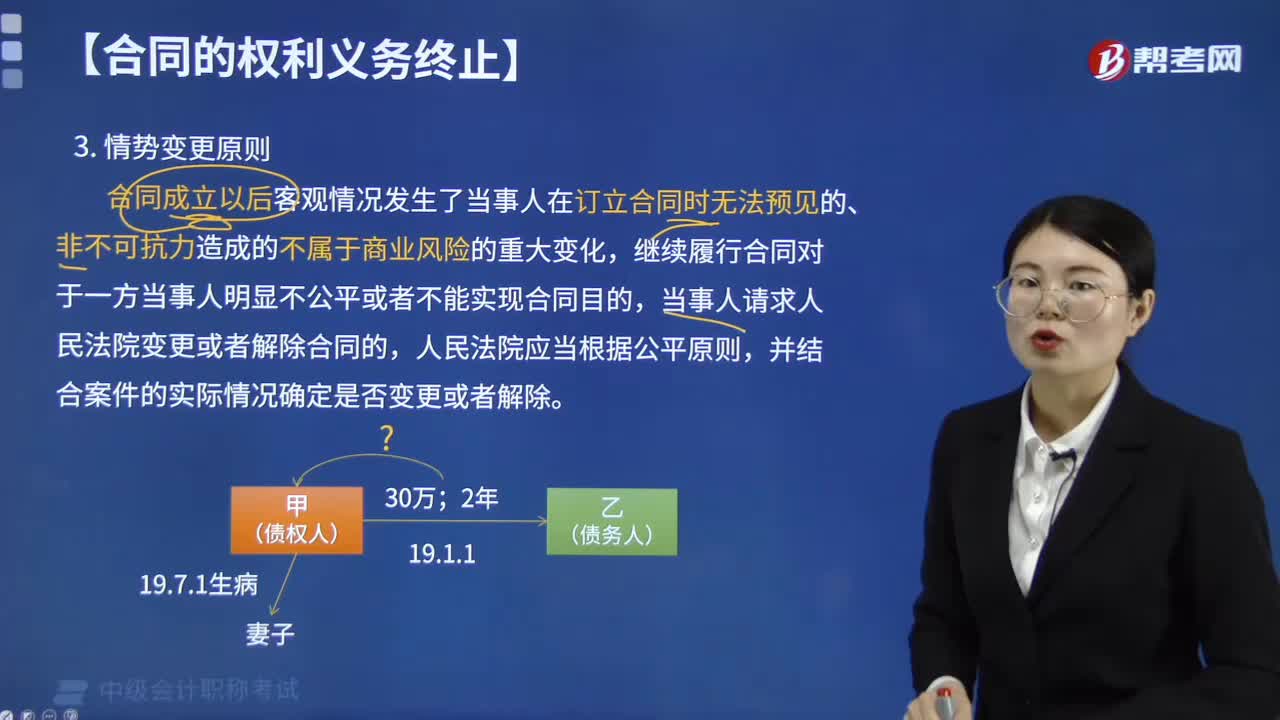

02:44什么是情势变更?:合同的情势变更指的是合同成立以后客观情况发生了当事人在订立合同时无法预见的、非不可抗力造成的不属于商业风险的重大变化,经法院或仲裁机构审查认为情势变更的情形存在,通过变更合同衡平当事人之间的利益,增减标的数额的给付、延期或分期履行、变更给付物、拒绝先为履行等。指法院或仲裁机构通过审理认为合同的履行已无意义或通过变更并不能消除不公平结果,并非情势变更出现后当然导致合同的变更或解除。

00:33

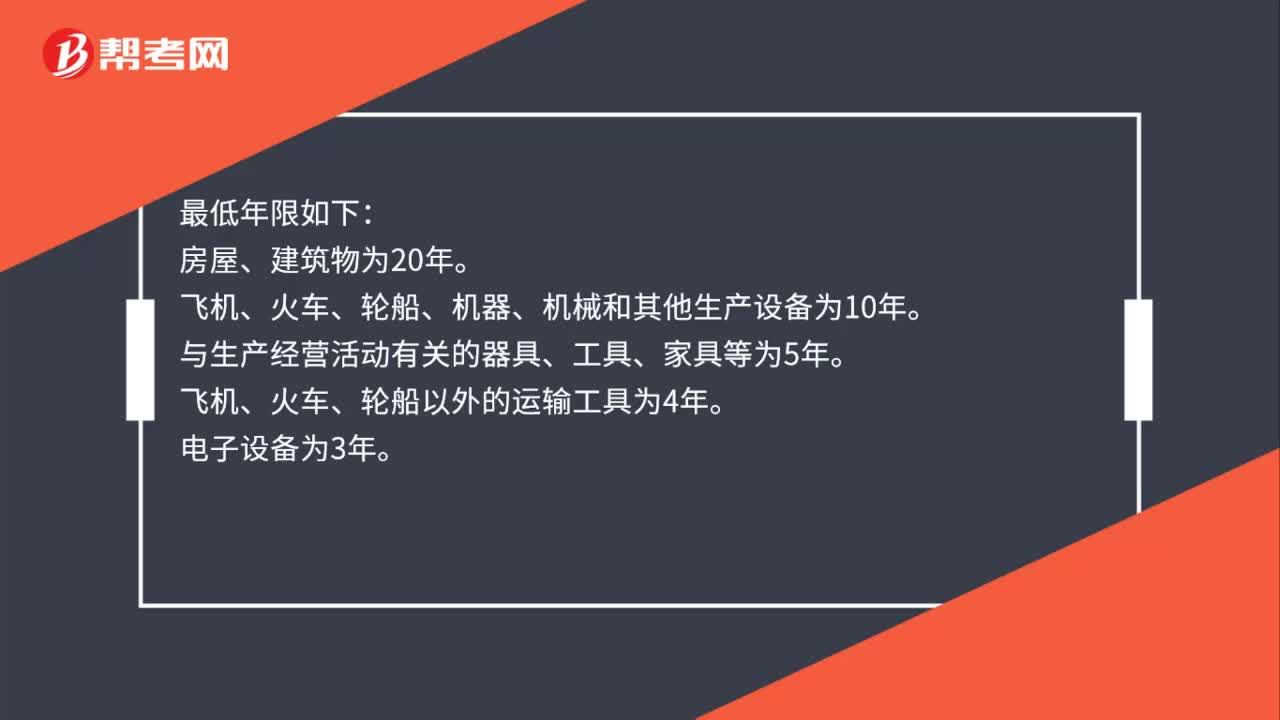

00:33最低折旧年限是多久?:最低折旧年限是多久?最低年限如下:房屋、建筑物为20年。飞机、火车、轮船、机器、机械和其他生产设备为10年。与生产经营活动有关的器具、工具、家具等为5年。飞机、火车、轮船以外的运输工具为4年。电子设备为3年。

00:37

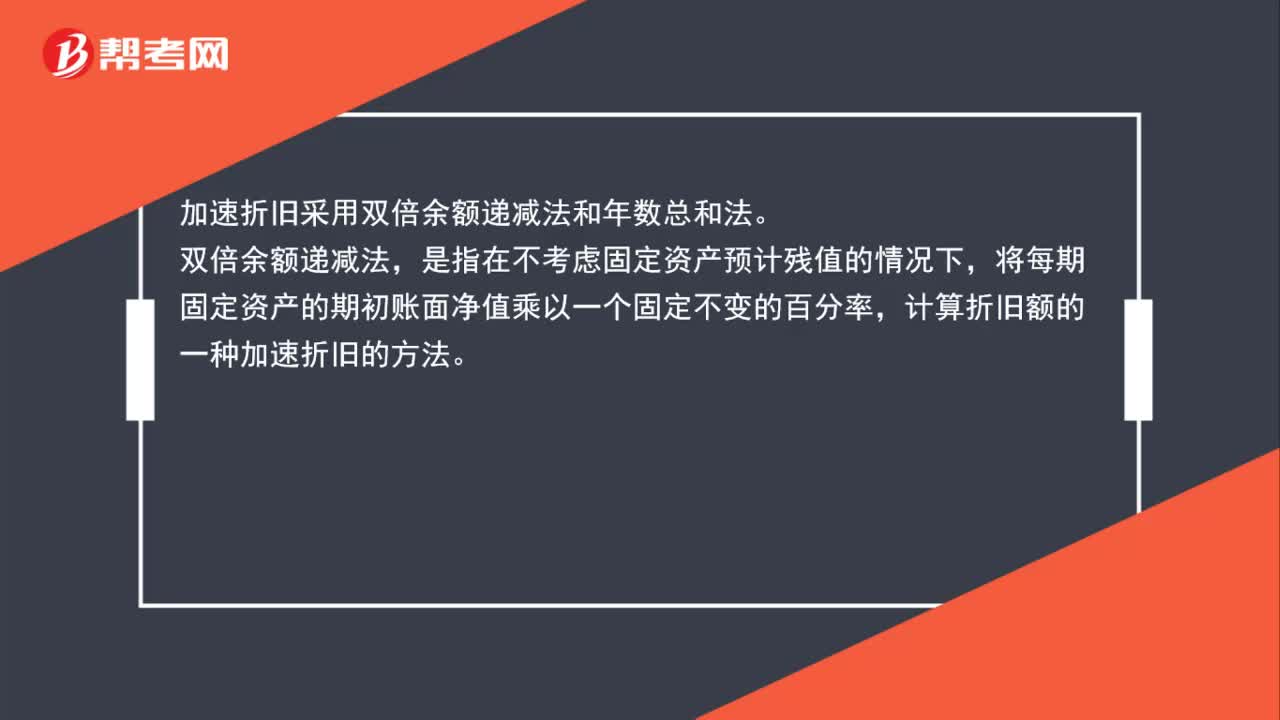

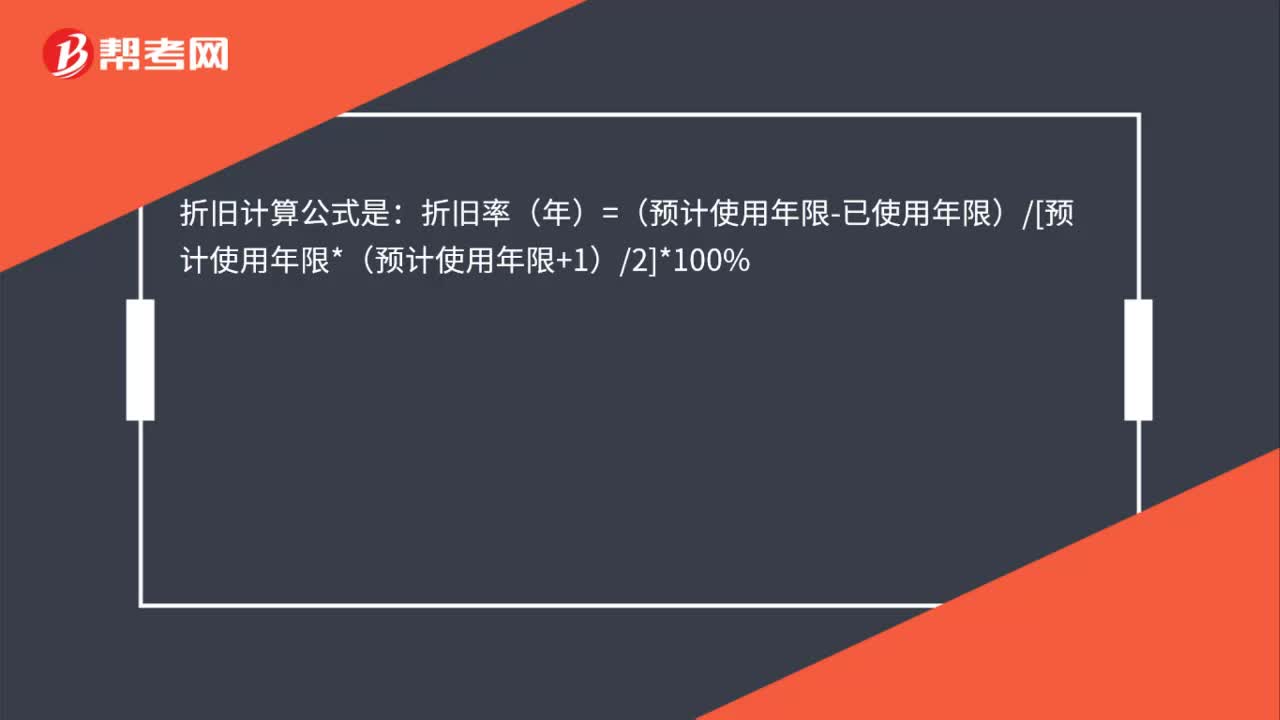

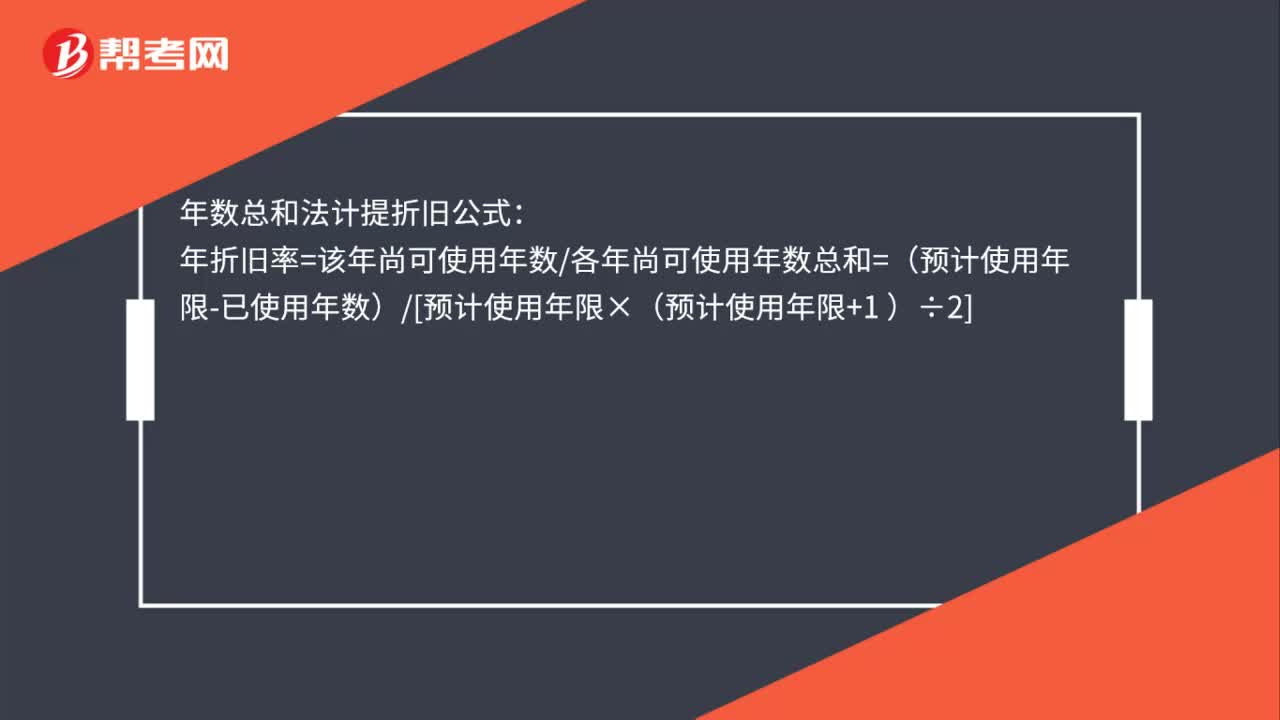

00:37年数总和法计提折旧的公式是什么?:年数总和法计提折旧公式:年折旧率=该年尚可使用年数各年尚可使用年数总和=(预计使用年限-已使用年数)[预计使用年限×(预计使用年限+1 )÷2]

00:49

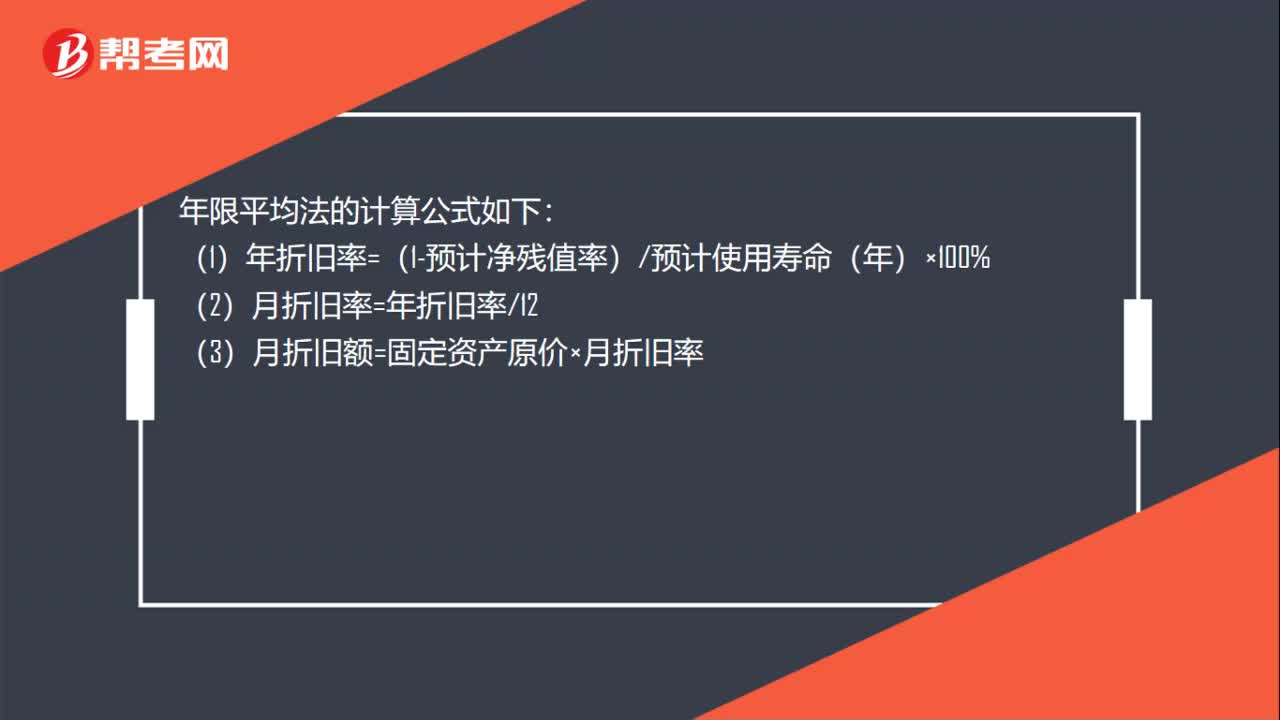

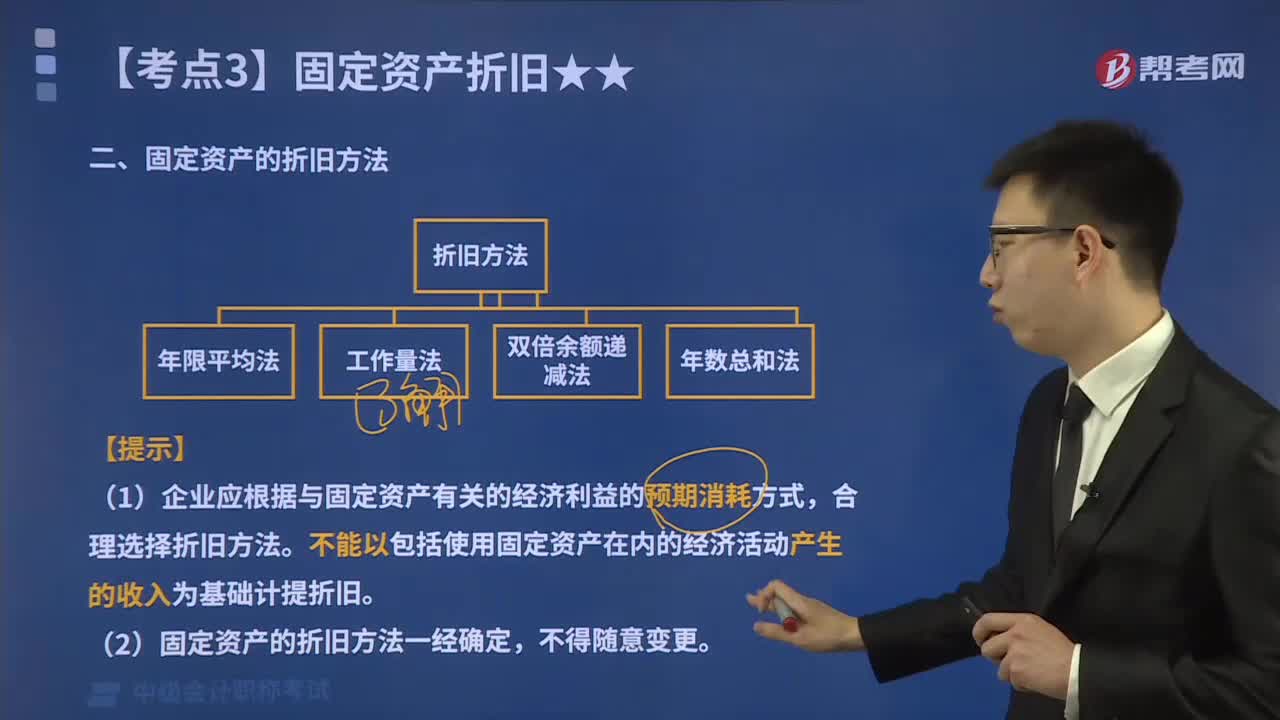

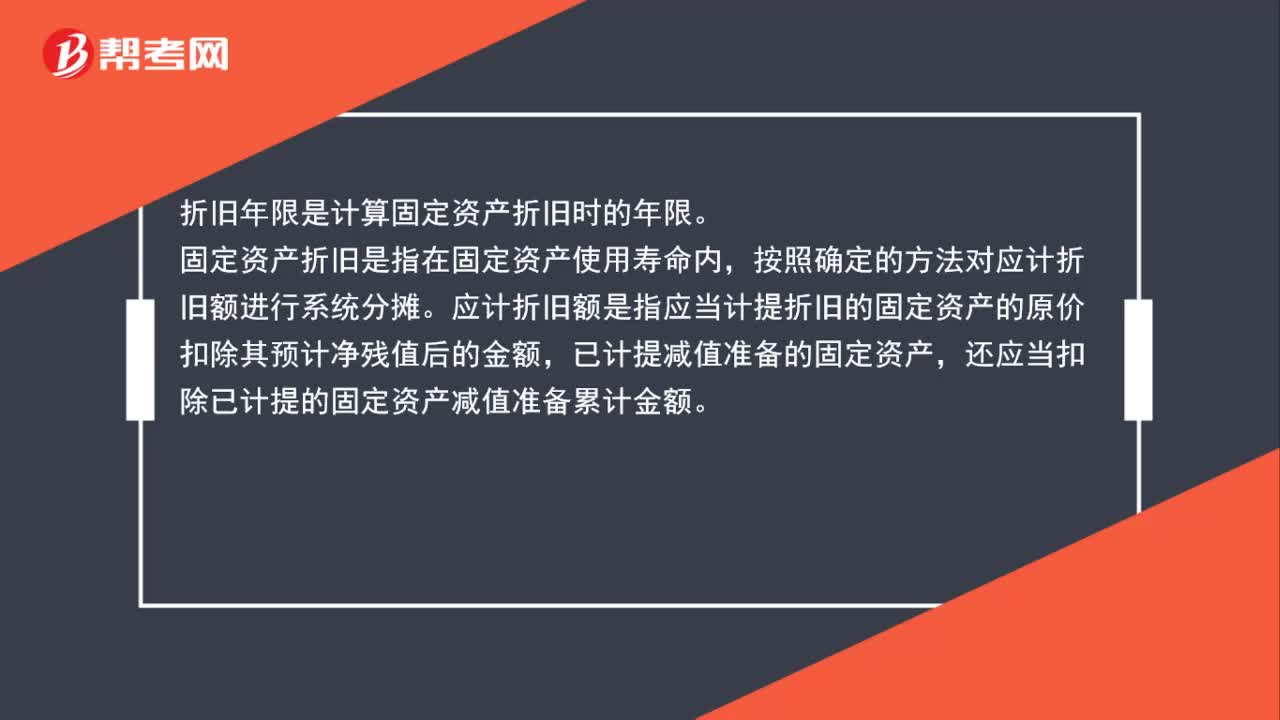

00:49折旧年限是什么?:折旧年限是什么?折旧年限是计算固定资产折旧时的年限。固定资产折旧是指在固定资产使用寿命内,按照确定的方法对应计折旧额进行系统分摊。应计折旧额是指应当计提折旧的固定资产的原价扣除其预计净残值后的金额,已计提减值准备的固定资产,还应当扣除已计提的固定资产减值准备累计金额。

00:50

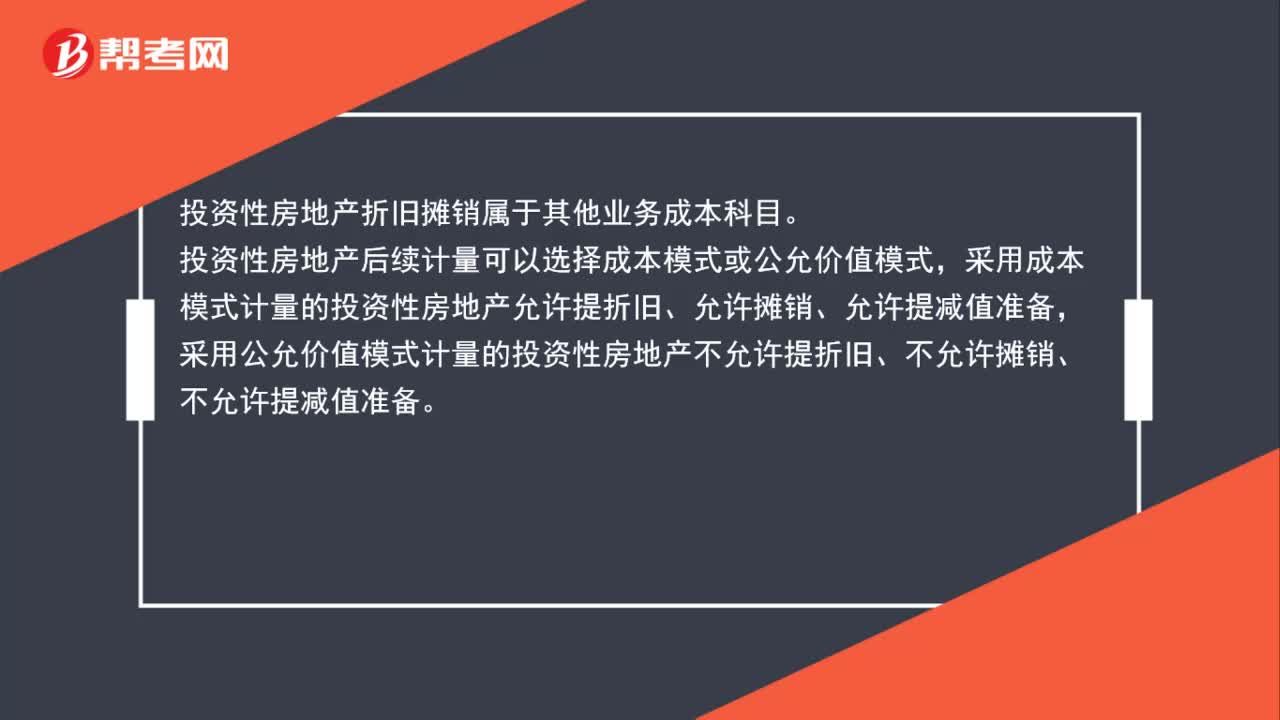

00:50投资性房地产折旧摊销属于什么科目?:投资性房地产折旧摊销属于什么科目?投资性房地产折旧摊销属于其他业务成本科目。投资性房地产后续计量可以选择成本模式或公允价值模式,采用成本模式计量的投资性房地产允许提折旧、允许摊销、允许提减值准备,采用公允价值模式计量的投资性房地产不允许提折旧、不允许摊销、不允许提减值准备。

01:33

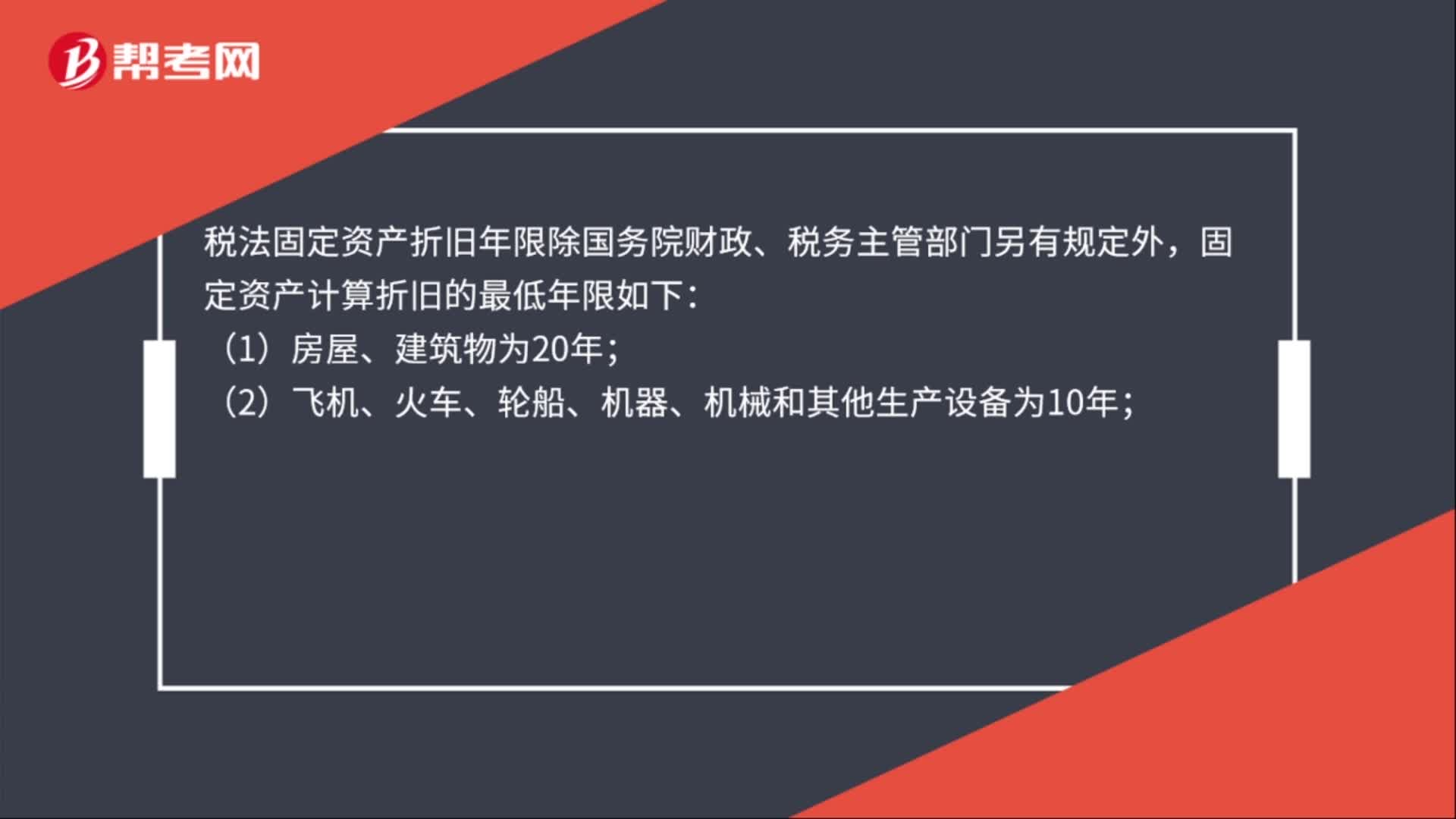

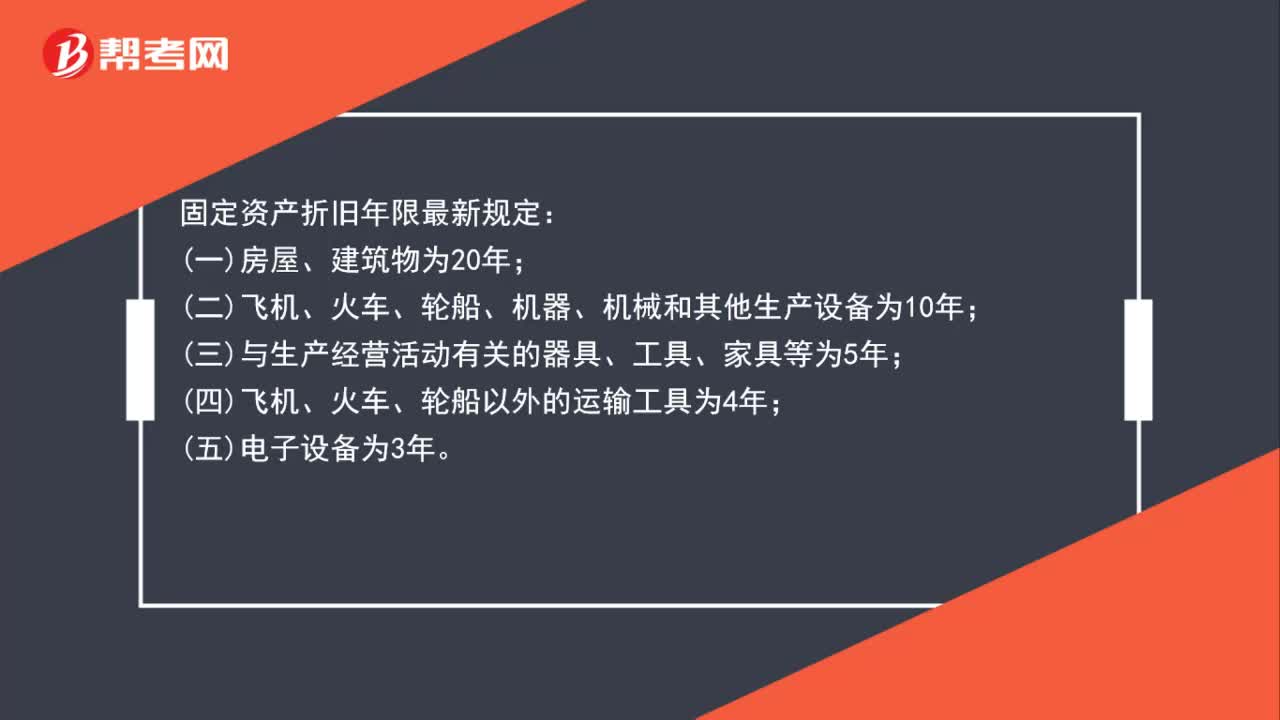

01:33固定资产折旧年限最新规定是什么?:固定资产折旧年限最新规定:二飞机、火车、轮船、机器、机械和其他生产设备为10年;三与生产经营活动有关的器具、工具、家具等为5年;企业在固定资产的预计使用寿命时应当考虑的因素:(1)固定资产的预计生产能力或实物产量。如因设备使用中发生磨损,房屋建筑物受到自然侵蚀等。(3)固定资产的无形损耗,如因新技术的进步而使现有的资产技术水平相对陈旧、市场需求变化使产品过时等。

00:51

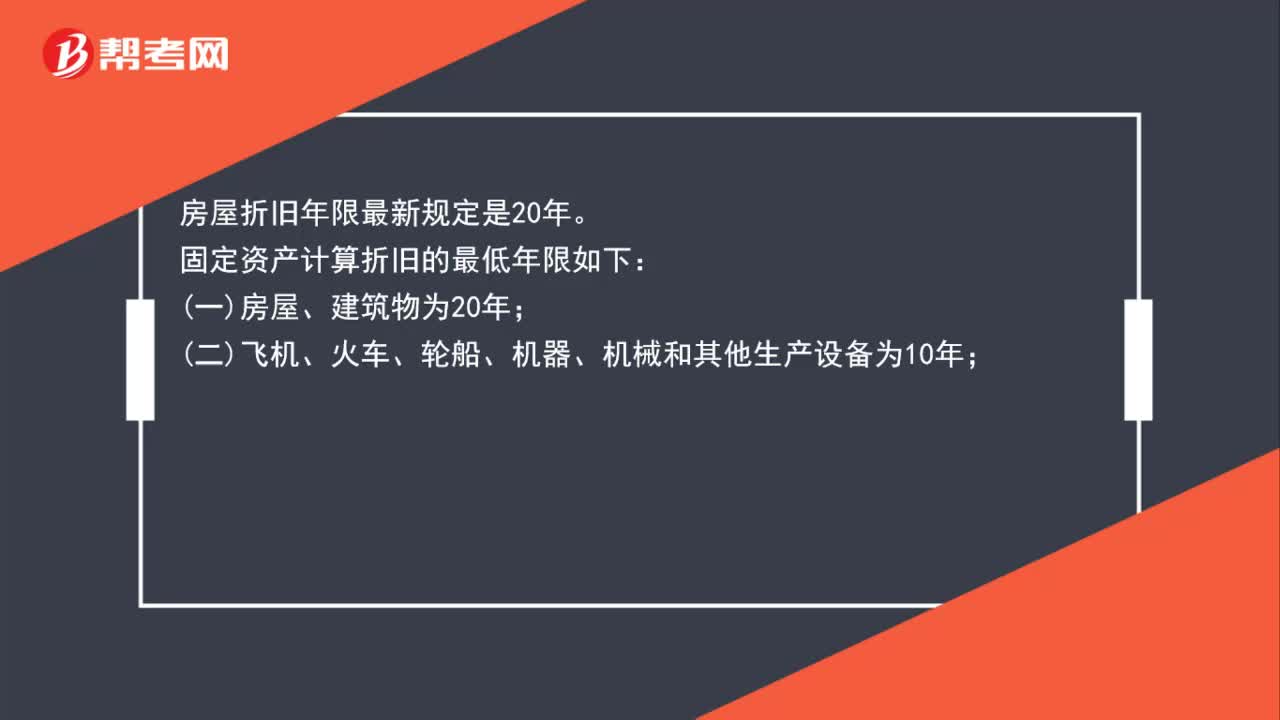

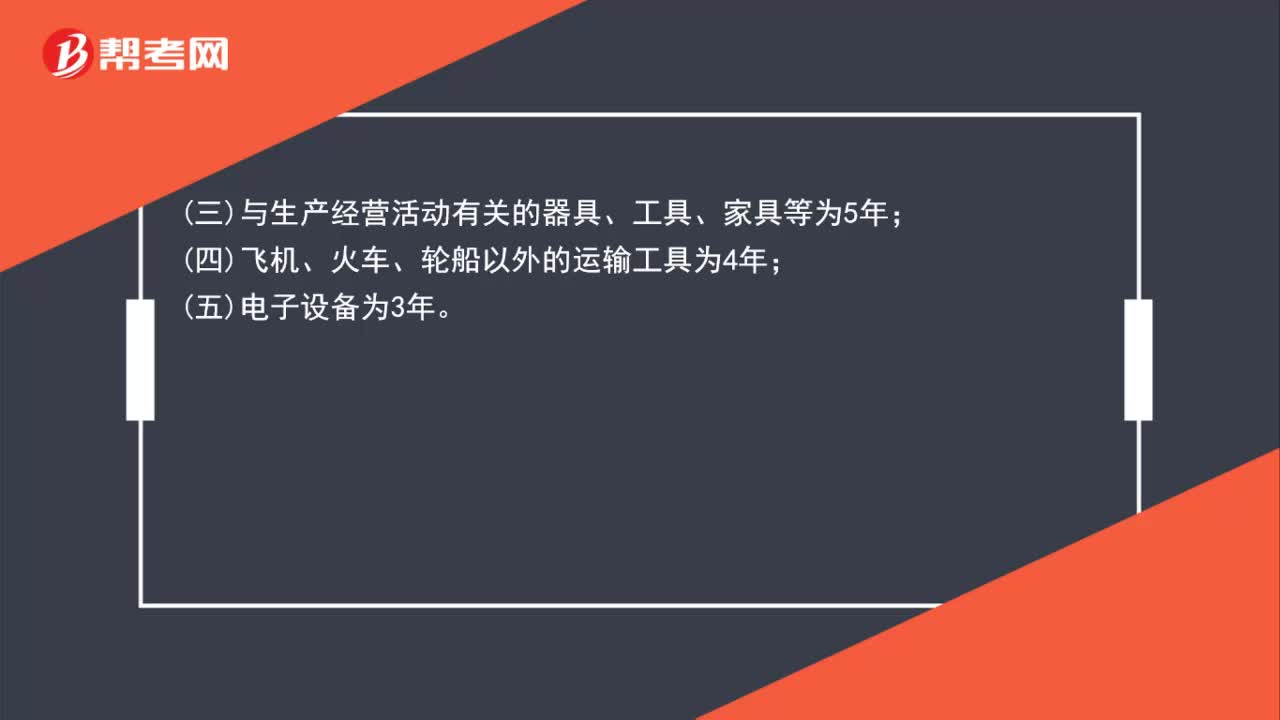

00:51房屋折旧年限最新规定是什么?:房屋折旧年限最新规定是20年。固定资产计算折旧的最低年限如下:一房屋、建筑物为20年;二飞机、火车、轮船、机器、机械和其他生产设备为10年;三与生产经营活动有关的器具、工具、家具等为5年;四飞机、火车、轮船以外的运输工具为4年;五电子设备为3年。

00:50

00:50车辆折旧年限最新规定是什么?:车辆折旧年限最新规定是什么?汽车折旧年限是4年。固定资产计算折旧的最低年限如下:一房屋、建筑物为20年;二飞机、火车、轮船、机器、机械和其他生产设备为10年;三与生产经营活动有关的器具、工具、家具等为5年;四飞机、火车、轮船以外的运输工具为4年;五电子设备为3年。

00:29

00:29折旧费用属于半变动成本吗?:折旧费用属于半变动成本吗?折旧费不属于半变动成本,而是固定成本。半变动成本指那些既包含变动成本也包括固定成本的成本。半变动成本中的固定成本不论业务量多少都要发生,而其中的变动成分则与业务量有关,随之等比例变动。

00:20

00:20资产变更是什么?:资产变更是什么?资产变更是指由于资产当前状况及预期经济利益和义务发生了变化,从而对资产的账面价值或者资产的定期消耗金额进行调整。

00:30

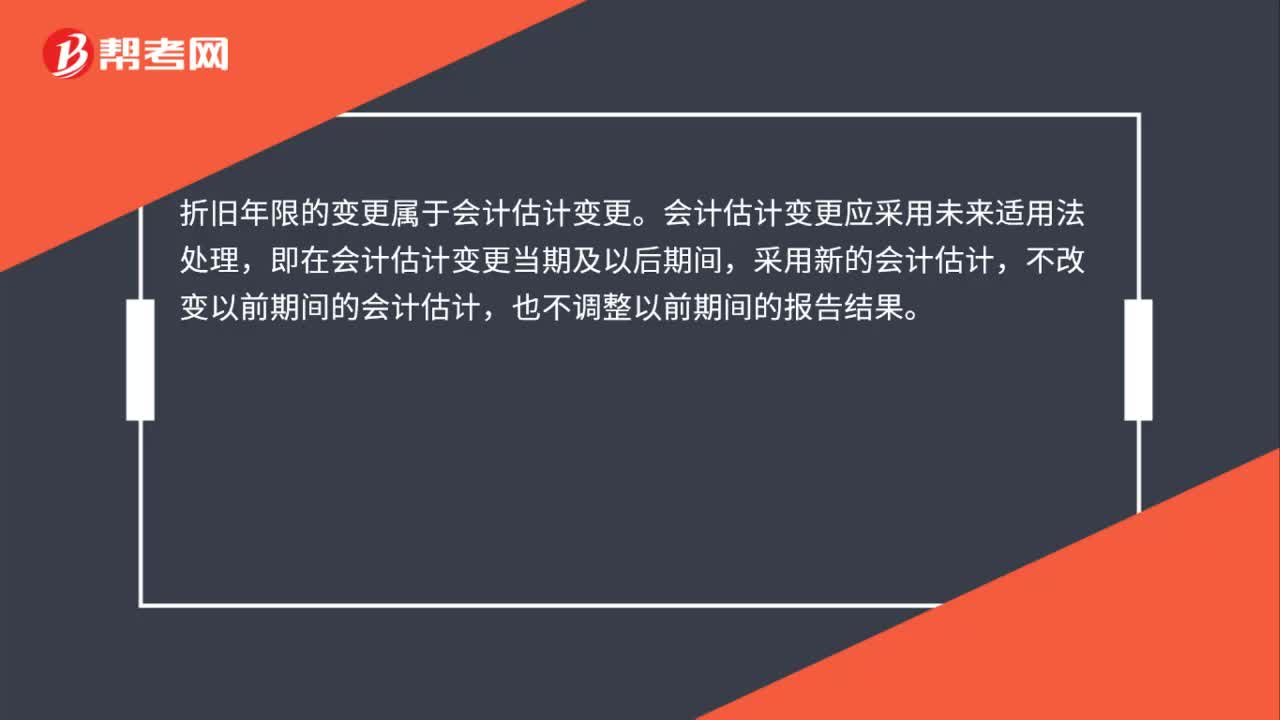

00:30折旧年限会计估计是什么?:折旧年限会计估计是什么?折旧年限的变更属于会计估计变更。会计估计变更应采用未来适用法处理,即在会计估计变更当期及以后期间,采用新的会计估计,不改变以前期间的会计估计,也不调整以前期间的报告结果。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日