下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:34

00:34会计服务公司是什么?:会计服务公司:是指具有财务与会计及相关专业知识的自然人或法人控股的服务公司,接受委托向委托人提供业务解答、筹划及指导等服务的行为。会计服务:就是由具有会计从业资格证书的个人,或者具有代理记账许可证资格的机构为各类企业提供全方位的服务。

00:28

00:28发起设立股份有限公司的注册资本是什么?:发起设立股份有限公司的注册资本是什么?发起设立的股份有限公司的注册资本是在公司登记机关登记的全体发起人认购的股本总额。法律、行政法规以及国务院决定对股份有限公司注册资本实缴、注册资本最低限额另有规定的,从其规定。

00:44

00:44公司制企业的优点是什么?:公司制企业的优点:(1)无限存续。(3)有限责任。正是由于公司具有以上三个优点,因此,其更容易在资本市场上筹集到资本。公司对债务负有限责任,公司无限存续,降低了投资者的风险;股权便于转让,提高了投资人资产的流动性。相应地,公司制企业也有相对的约束条件:(1)双重课税;(2)组建成本高;(3)存在代理问题。

09:11

09:11初始确认为持有待售的计量是怎样的?:由非流动资产或处置组以公允价值减去出售费用后的净额作为初始计量金额而产生的差额,公允价值减去出售费用后的净额为1620-12=1608万元按照孰低计量:(2)假设不划分为持有待售时初始计量金额为1600万元:在确定子公司Q的公允价值减去出售费用后的净额时,因此子公司Q的公允价值减去出售费用后的净额低于其账面价值;应当确认持有待售资产减值损失。

00:27

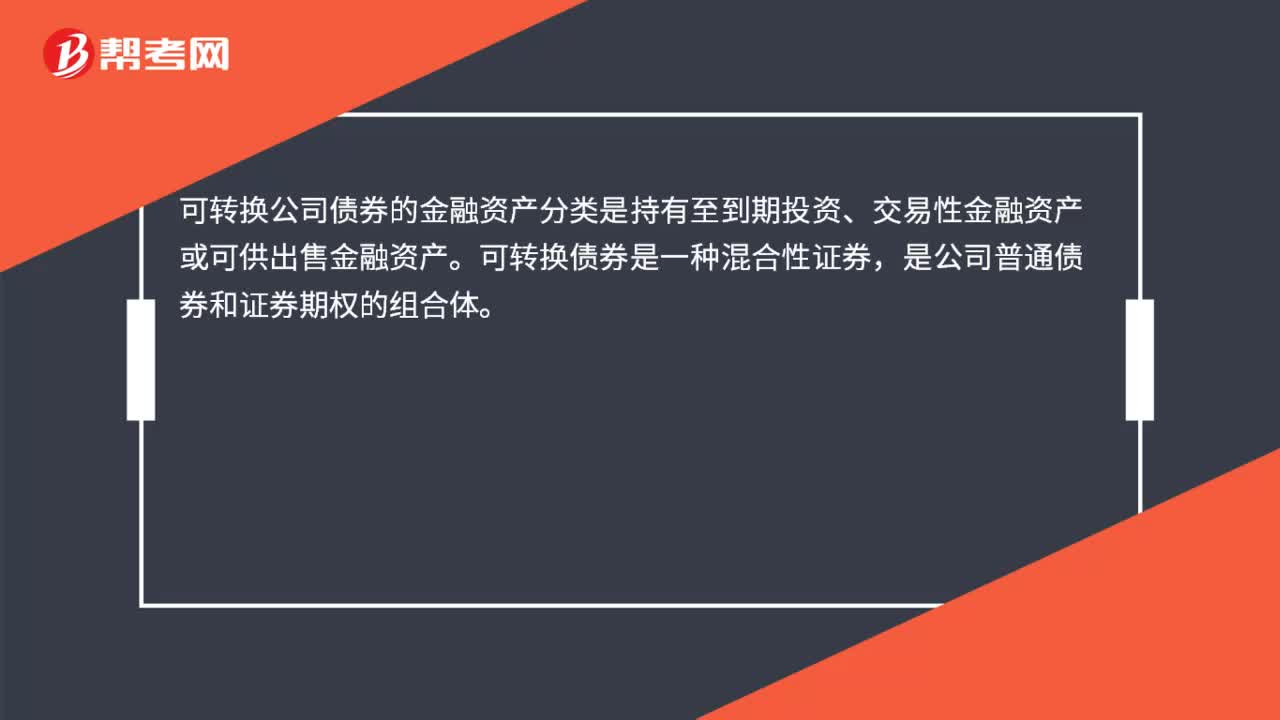

00:27可转换公司债券的金融资产分类是什么?:可转换公司债券的金融资产分类是什么?可转换公司债券的金融资产分类是持有至到期投资、交易性金融资产或可供出售金融资产。可转换债券是一种混合性证券,是公司普通债券和证券期权的组合体。

01:18

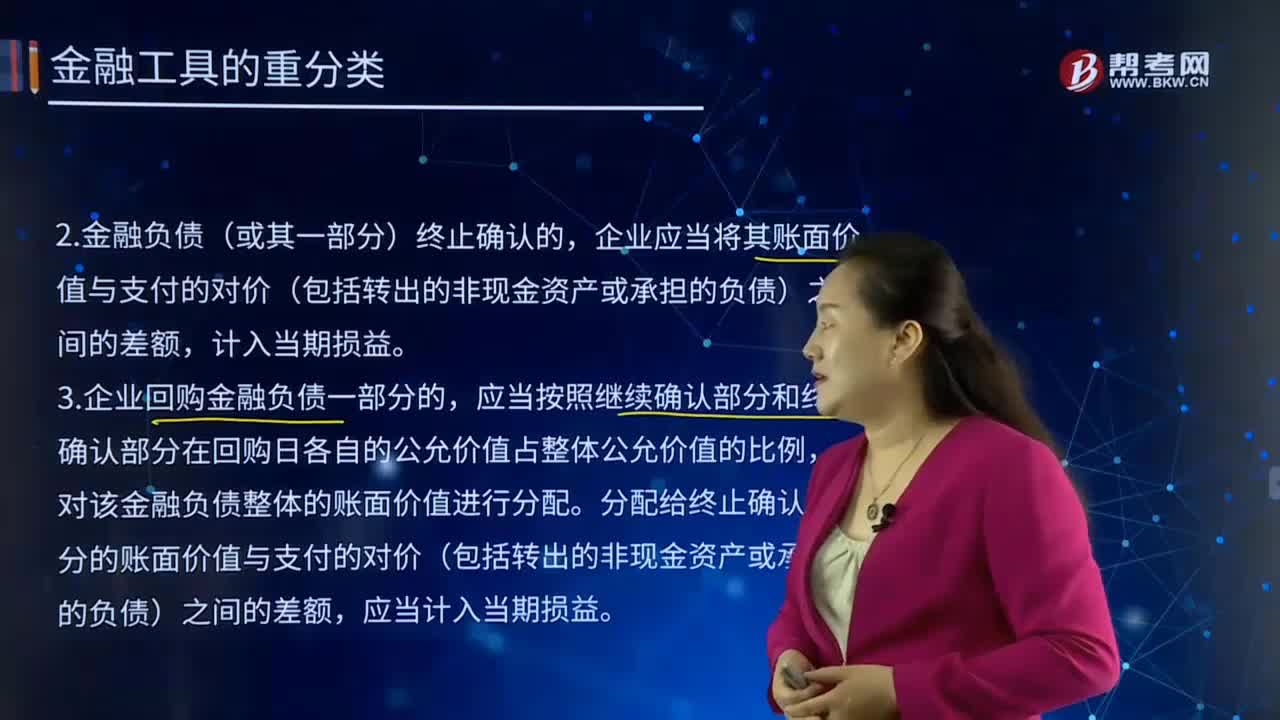

01:18金融工具重分类的原则是什么?:资金缺乏部门向资金盈余部门借入资金,或发行者向投资者筹措资金时,上面确定债务人的义务和债权人的权利,金融工具重分类的原则。1.企业对所有金融负债均不得进行重分类:2.金融负债(或其一部分)终止确认的。企业应当将其账面价值与支付的对价(包括转出的非现金资产或承担的负债)之间的差额,3.企业回购金融负债一部分的。应当按照继续确认部分和终止确认部分在回购日各自的公允价值占整体公允价值的比例。

00:23

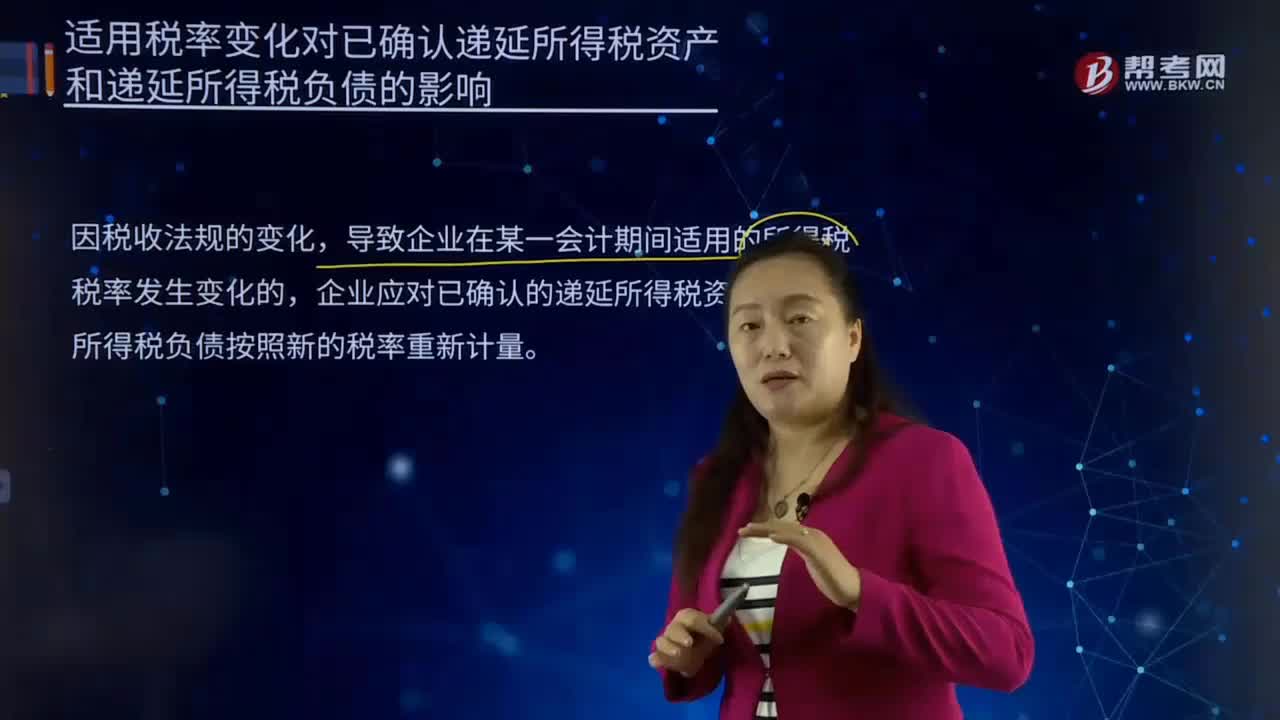

00:23适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?:适用税率变化对已确认递延所得税资产和递延所得税负债的影响是什么?是对征税对象的征收比例或征收额度。税率是计算税额的尺度,中国现行的税率主要有比例税率、超额累进税率、超率累进税率、定额税率。所得税是各地政府在不同时期对个人应纳税收入的定义和征收的百分比不尽相同,所得税又称所得课税、收益税,指国家对法人、自然人和其他经济组织在一定时期内的各种所得征收的一类税收。

00:27

00:27可转换公司债券的金融资产分类是什么?:可转换公司债券的金融资产分类是什么?可转换公司债券的金融资产分类是持有至到期投资、交易性金融资产或可供出售金融资产。可转换债券是一种混合性证券,是公司普通债券和证券期权的组合体。

01:11

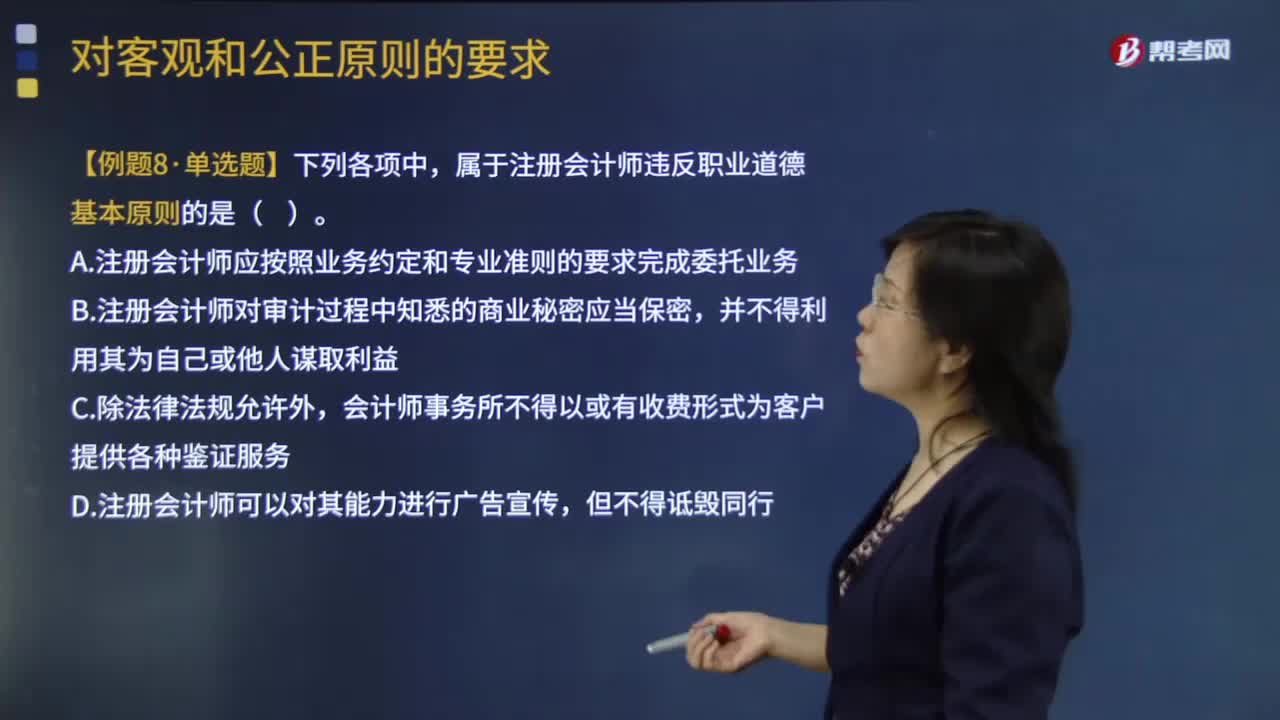

01:11如果在客户中拥有经济利益,注册会计师应当确定是否对客观和公正原则产生不利影响?:注册会计师应当确定是否对客观和公正原则产生不利影响?注册会计师如果在客户中拥有经济利益,4、与会计师事务所内部较高级别的管理人员讨论有关事项;注册会计师应当拒绝接受业务委托或终止业务。A.注册会计师应按照业务约定和专业准则的要求完成委托业务,B.注册会计师对审计过程中知悉的商业秘密应当保密,会计师事务所不得以或有收费形式为客户提供各种鉴证服务。

01:06

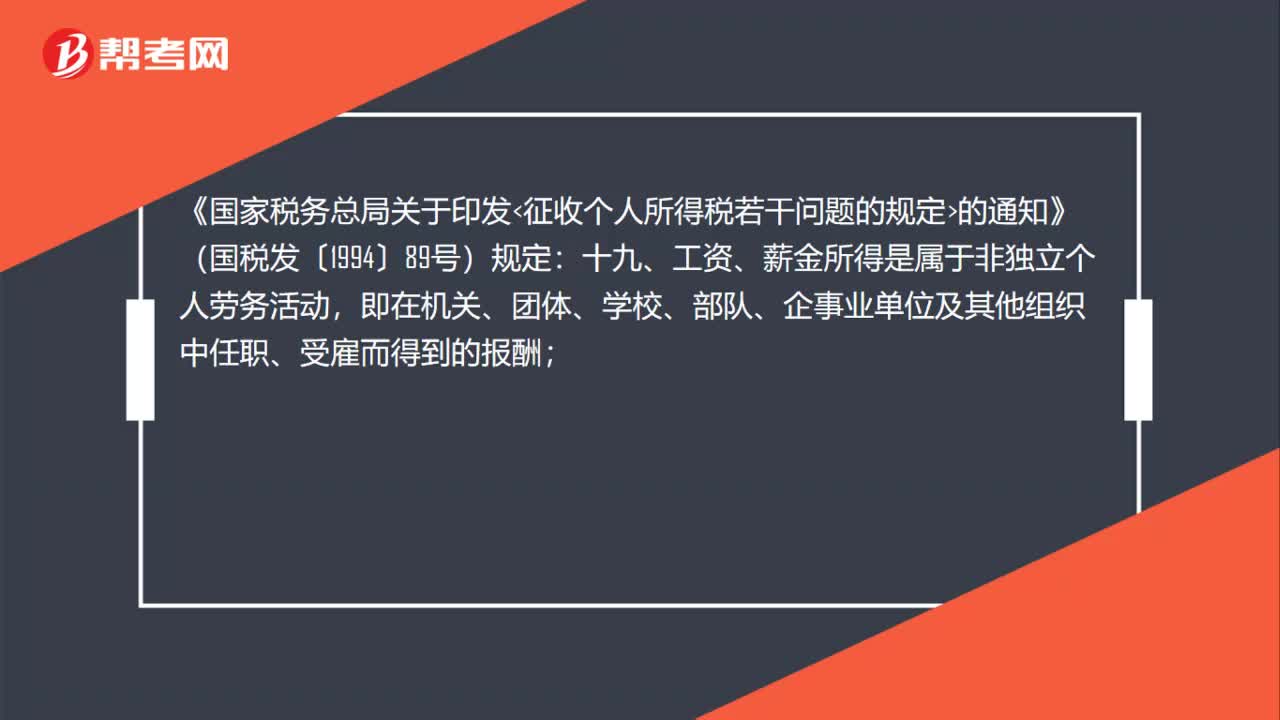

01:06公司员工为公司内部人员培训取得薪酬的计税方法是什么?:公司员工为公司内部人员培训取得薪酬的计税方法是什么?《国家税务总局关于印发征收个人所得税若干问题的规定的通知》(国税发〔1994〕89号)规定:十九、工资、薪金所得是属于非独立个人劳务活动,即在机关、团体、学校、部队、企事业单位及其他组织中任职、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬。前者存在雇佣与被雇佣关系,后者则不存在这种关系。

03:19

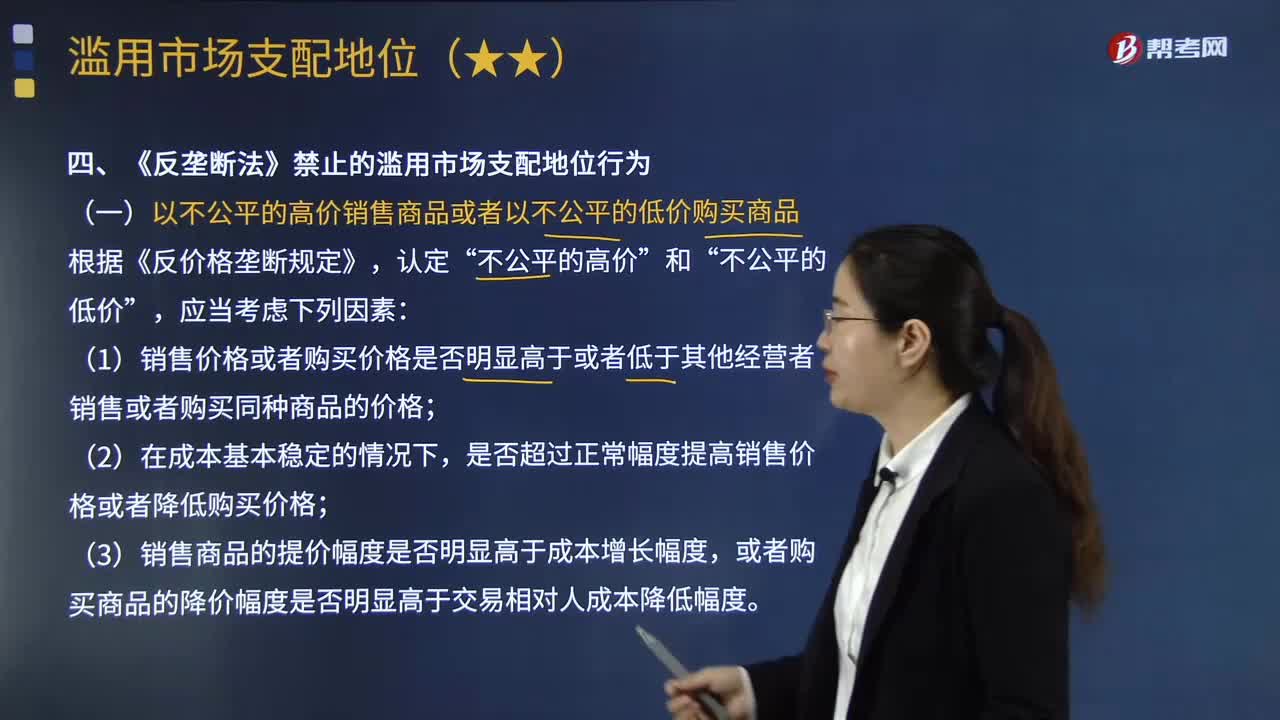

03:19认定“不公平的高价”和“不公平的低价”时应当考虑哪些因素?:是否超过正常幅度提高销售价格或者降低购买价格;(3)销售商品的提价幅度是否明显高于成本增长幅度,或者购买商品的降价幅度是否明显高于交易相对人成本降低幅度;认定具有市场支配地位的经营者以不公平的高价销售商品。A.商品的销售价格是否明显高于成本,B.商品的销售价格是否明显高于其他经营者销售同种商品的价格。是否超过正常幅度提高商品的销售价格。D.商品销售价格的提价幅度是否明显高于成本增长幅度。

00:49

00:49什么是应收账款函证针对的认定?:什么是应收账款函证针对的认定?相对于存在认定,应收账款函证对完整性认定的证明力确实稍差一点,但是并不是说不能证实完整性认定。应收账款是被询证者的一项债务,如果该金额存在低估,函证时还列明了低估的金额,那么被询证者可能为了少还钱而认可这种错误,所以相对来说应收账款存在低估时,选择不列明余额的方式函证会更好一些。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日