下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:17

00:17税务师职业资格考试证书在哪里领取?:税务师职业资格考试证书领取在通过最后一科税务师职业资格考试的地区。

01:10

01:10税务师职业资格考试与注册税务师考试有什么区别?:税务师职业资格考试与注册税务师考试有什么区别?税务师来。税务师的考试科目包括税法(一)、税法(二)、税收相关法律、财务与会计和税务代理实务:注册税务师的考试科目包括税法(一)、税法(二)、涉税服务相关法律、财务与会计和涉税服务实务:税自务师的涉税服务实务科目的合格标准是84分。注册税务师的税务代理实务科目的合格标准是60分。三、登记服务不同:税务师。

00:37

00:37税务师职业资格考试需要几年时间?:税务师职业资格考试需要几年时间?由于税务师职业资格考试成绩为滚动管理。考5个科目的必须在连续三个考试年度内通过全部科目方为合格;考4个科目的(免试《财务与会计》科目)必须在连续两个考试年度内通过全部科目方为合格;考2个科目的(免试《税务代理实务》、《税收相关法律》)须在当年即一个考试年内通过为合格。

00:19

00:19税务师职业资格考试三税是什么?:税务师职业资格考试三税是什么?《税法一》《税法二》《涉税服务实务》称为“三税”而《涉税服务实务》的一部分内容来源于《税法一》《税法二》。

00:27

00:27税务师职业资格考试哪一门最难?:税务师职业资格考试哪一门最难?《涉税服务实务》被众多考生认为是税务师五科考试中最难的一门。与它的名字一样,考试重点考查的是考生的实务操作能力和综合运用能力,这对于还没有参加相关工作岗位的考生来说无疑是一项致命弱点。

00:19

00:19税务师职业资格考试合格后什么时候可以领取证书?:税务师职业资格考试合格的人员应当自考试成绩公布内之日起3个月内向所在地地方税协申请领取资格证书。

00:31

00:31税务师职业资格考试方式是什么?:税务师职业资格考试方式是什么?税务师职业资格考试采用闭卷、计算机化考试方式。考试系统预装6种输入法:微软拼音输入法、谷歌拼音输入法、搜狗拼音输入法、王码五笔型输入法、极品五笔输入法、万能五笔输入法,不提供手写板输入设备与软件。

00:31

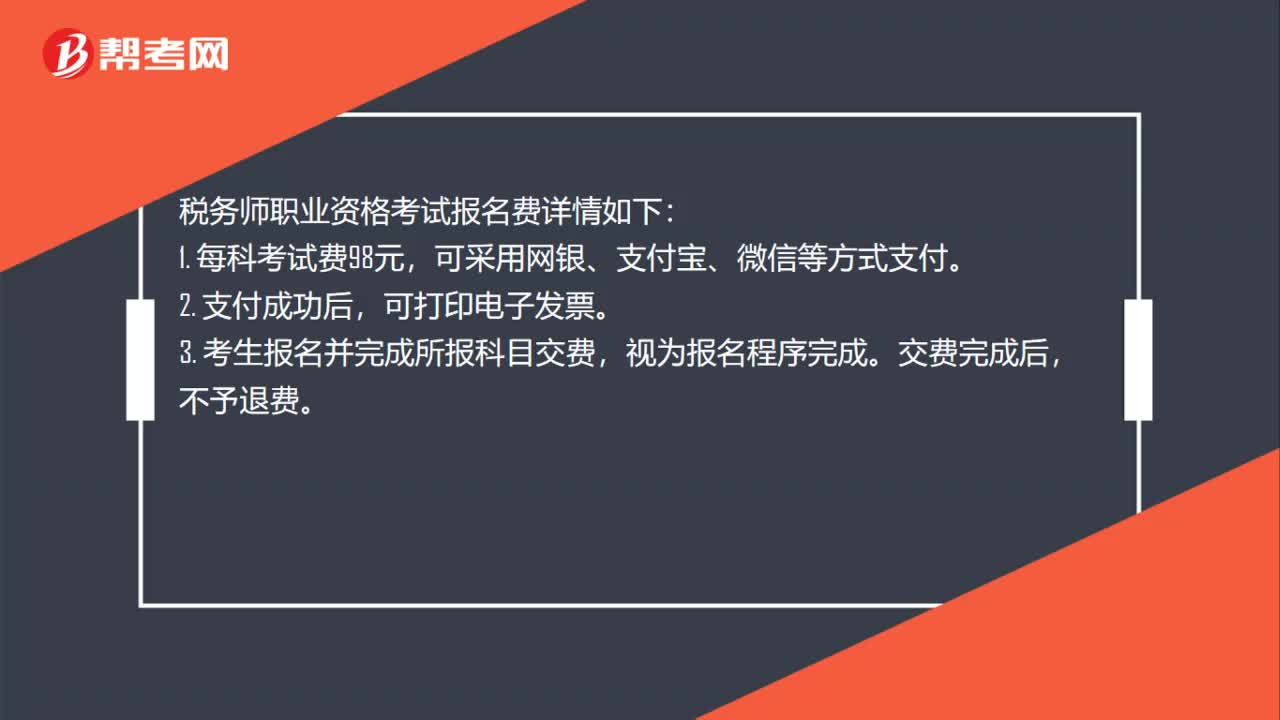

00:31税务师职业资格考试报名费是多少?:税务师职业资格考试报名费是多少?税务师职业资格考试报名费详情如下:1. 每科考试费98元,可采用网银、支付宝、微信等方式支付。2. 支付成功后,可打印电子发票。3. 考生报名并完成所报科目交费,视为报名程序完成。交费完成后,不予退费。

00:21

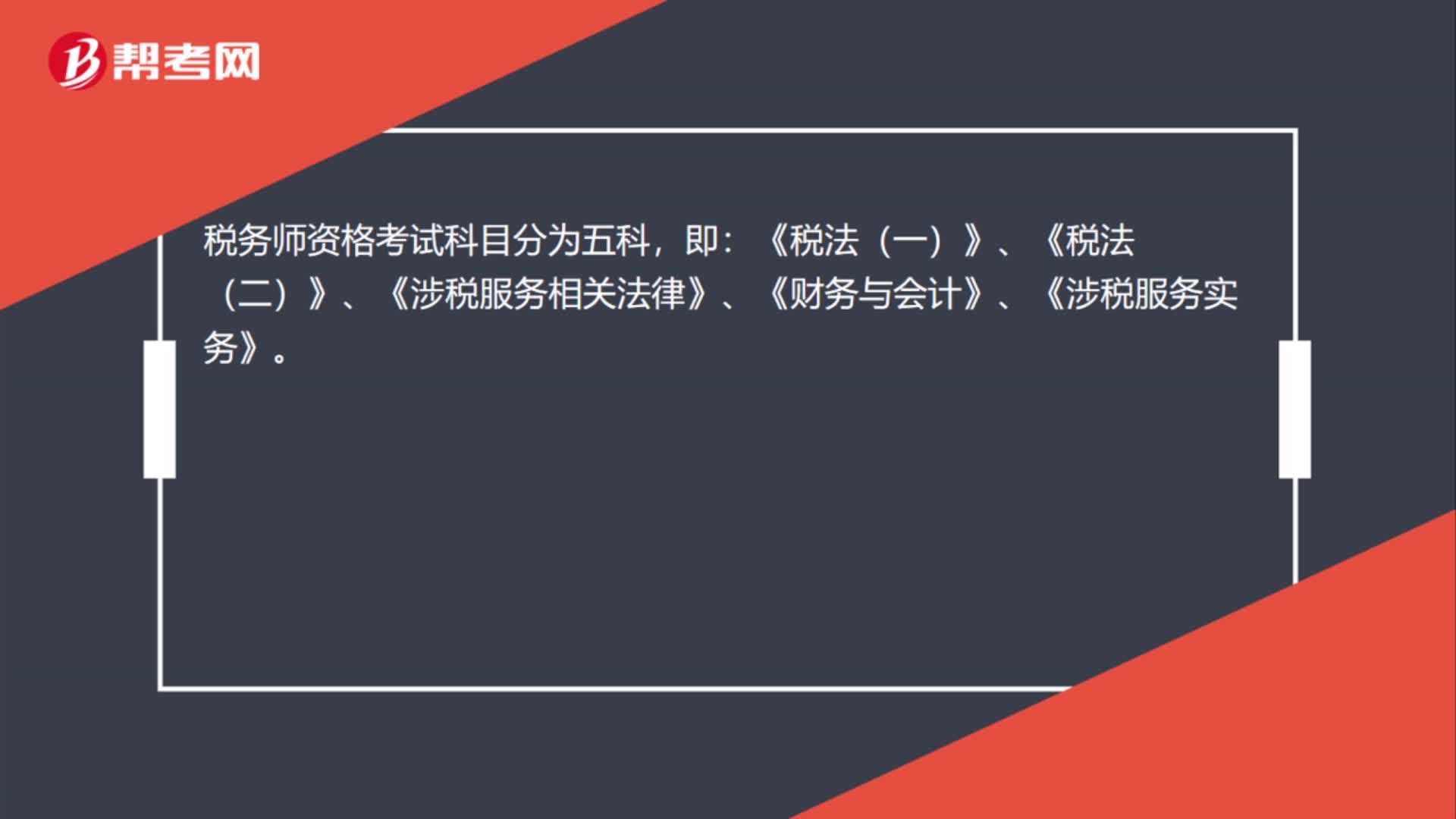

00:21税务师职业资格考试科目有哪些?:税务师职业资格考试科目有哪些?税务师资格考试科目分为五科,即:《税法(一)》、《税法(二)》、《涉税服务相关法律》、《财务与会计》、《涉税服务实务》。

07:46

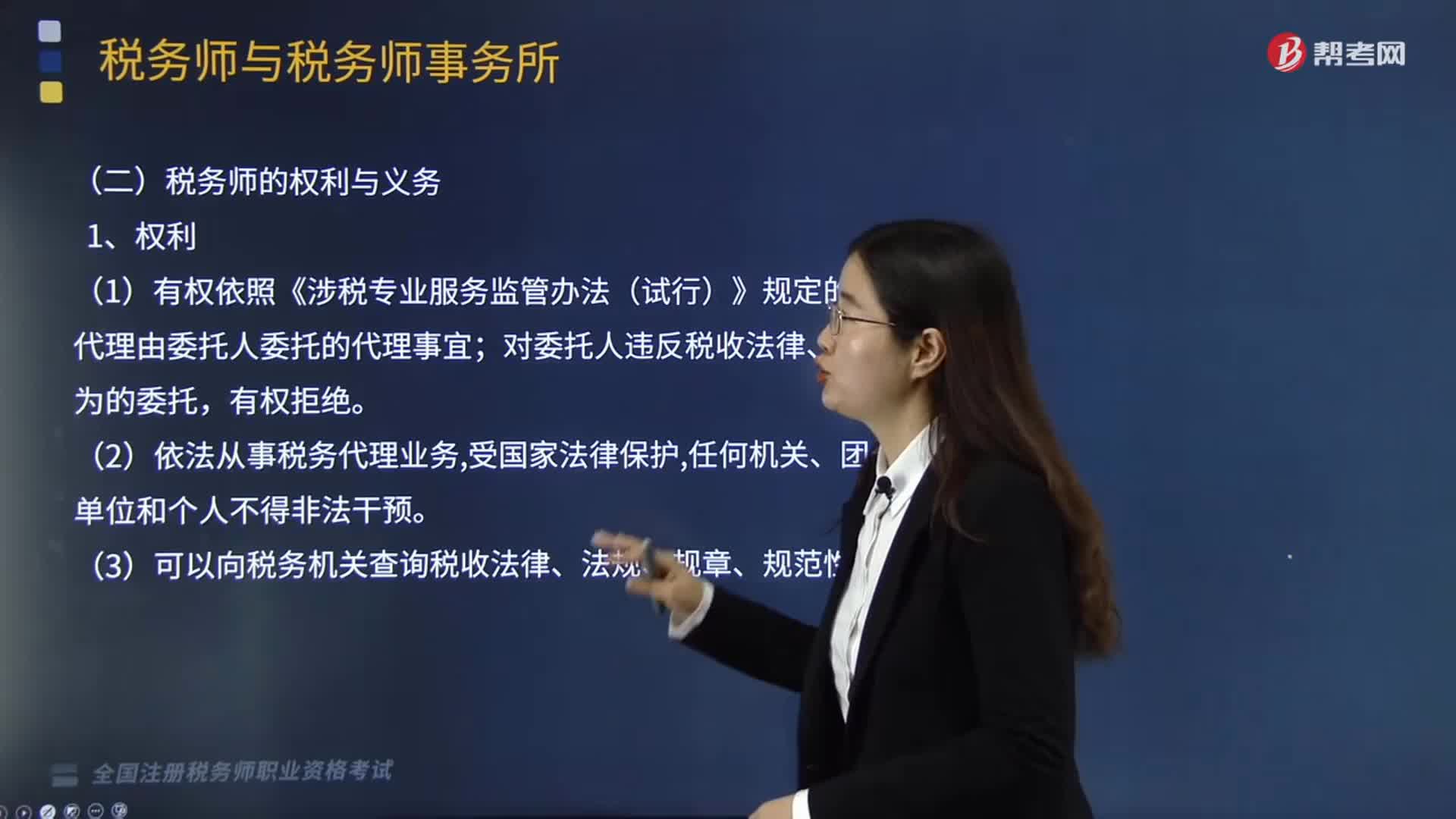

07:46怎样取得税务师资格?:中国注册税务师协会具体承担税务师职业资格考试的评价与管理工作。《税法(I )》《税 法(II)》《涉税服务实务》《涉税服务相关法律》《财务与会计》:1有权依照《涉税专业服务监管办法(试行)》规定的范围;对委托人违反税收法律、法规行为的委托,4可以要求委托人提供有关会计、经营等涉税资料(包括电子数据),(2)税务师应当在对外出具的涉税文书上签字盖章。

04:41

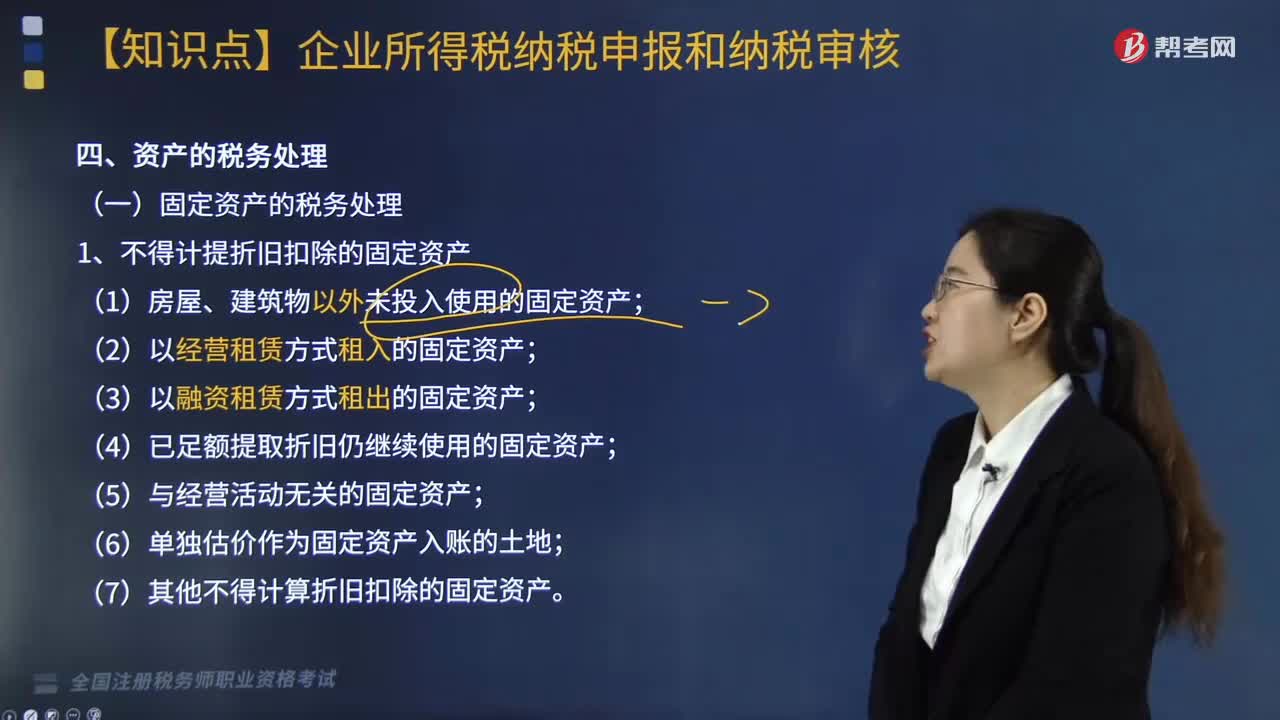

04:41如何处理固定资产折旧的年限和企业所得税?:如何处理固定资产折旧的年限和企业所得税?企业固定资产会计折旧年限如果短于税法规定的最低折旧年限,其按会计折旧年限计提的折旧高于按税法规定的最低折旧年限计提的折旧部分,企业固定资产会计折旧年限已期满且会计折旧已提足,但税法规定的最低折旧年限尚未到期且税收折旧尚未足额扣除,其未足额扣除的部分准予在剩余的税收折旧年限继续按规定扣除。一、资产计算折旧的最低年限如下。

05:08

05:08混合性投资业务企业所得税该如何处理?:什么是混合性投资业务企业所得税处理?需要按投资合同或协议约定的利率定期支付利息(或定期支付保底利息、固定利润、固定股息。被投资企业需要赎回投资或偿还本金。二、处理混合性投资业务企业所得税的方法,应于被投资企业应付利息的日期:投资双方应于赎回时将赎价与投资成本之间的差额确认为债务重组损益,B.乙公司应于应付固定利息的日期确认支出;C.乙公司支付的固定利息可以据实在税前扣除。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日