下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:30

00:30销项负数发票是什么?:销项负数发票是什么?销项负数发票指的是企业发生销售货物退回等业务时,冲减销售收入的合法凭证。当企业所开发票有误或者由于商品质量等问题购方需要退货,但蓝字普通发票已抄税不能作废,此时可开具负数发票来冲抵。

00:25

00:25财务费用为负数是什么?:财务费用为负数指的是财务费用出现了贷方余额是负数,这意味着公司银行存款形成的利息收入高于相关费用,财务费用为负数,说明企业的财务风险很小,不用为债权筹资支付大额利息费用。

00:24

00:24财务费用负数是什么?:财务费用负数指的是财务费用出现了贷方余额是负数,这意味着公司银行存款形成的利息收入高于相关费用,财务费用为负数,说明企业的财务风险很小,不用为债权筹资支付大额利息费用。

00:22

00:22应收账款贷方负数怎么调整?:应收账款贷方负数怎么调整?应付账款科目为负数时,调整为预付账款,预收账款比较少的企业可以不设“预收账款”科目,可以在预收款项的时候计入应收账款的贷方。

03:30

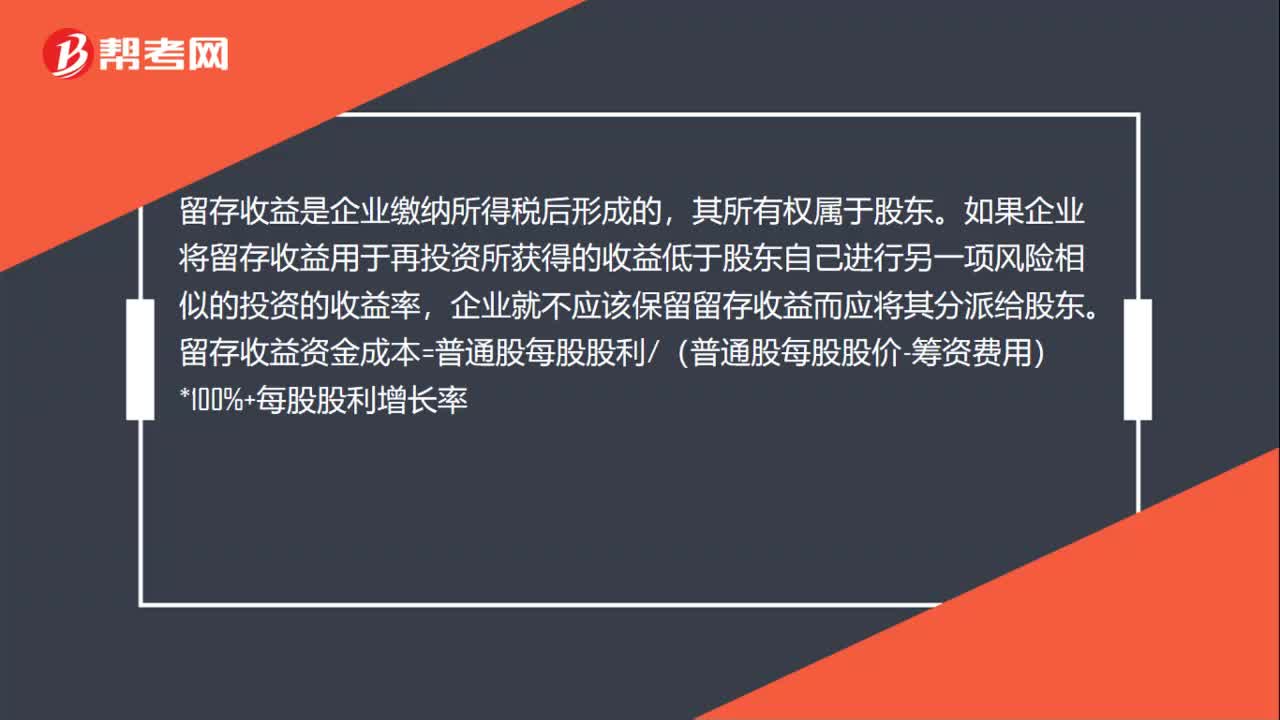

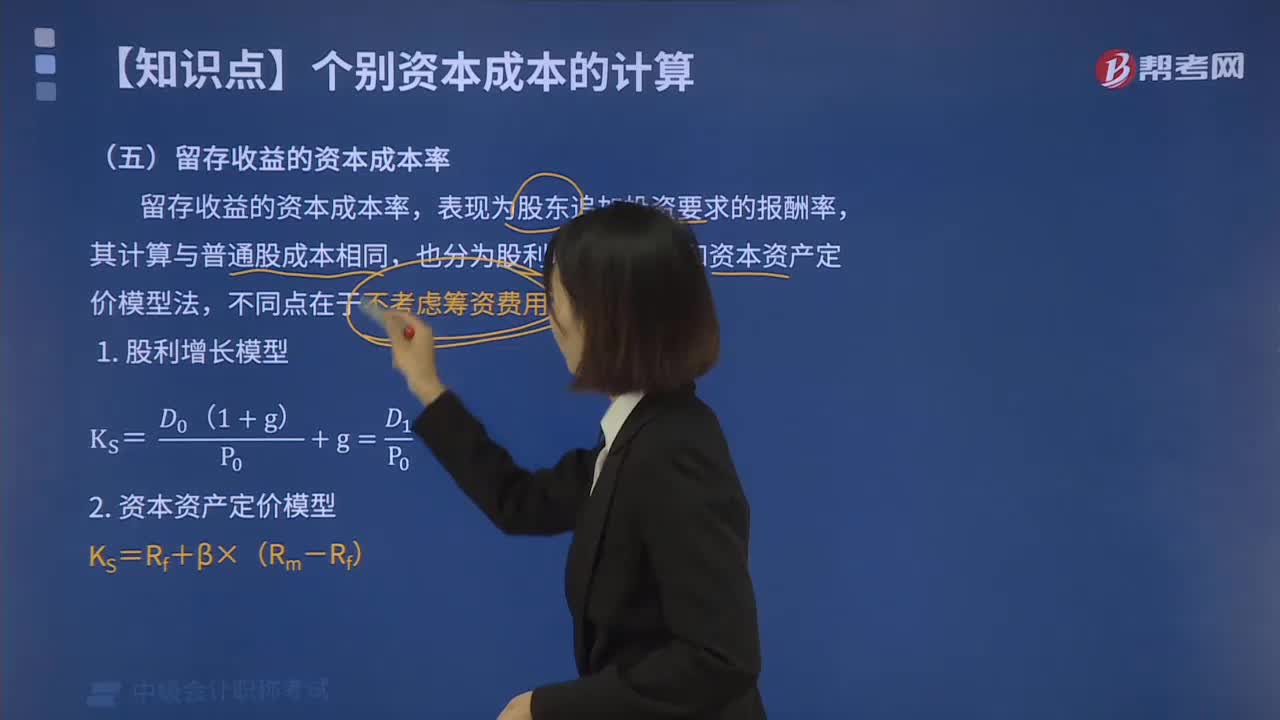

03:30留存收益的资本成本率的计算方法是什么?:留存收益的资本成本率的计算方法是什么?留存收益是由企业税后净利润形成的,企业利用留存收益筹资无须发生筹资费用。如果企业将留存收益用于再投资,所获得的收益率低于股东自已进行一项风险相似的投资项目的收益率,也分为股利增长模型法和资本资产定价模型法,则该企业利用留存收益的资本成本为(),【解析】留存收益资本成本=[2×(1+2%)25]×100%+2%=10.16%。

05:10

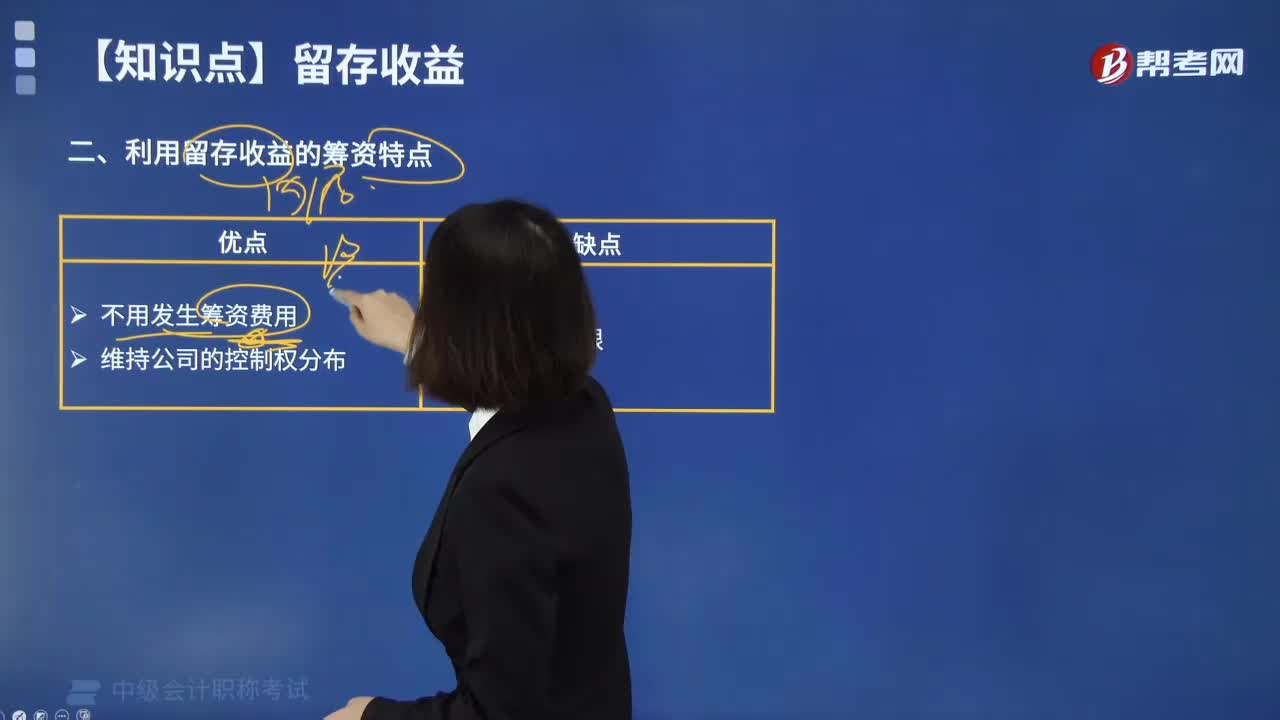

05:10企业利用留存收益的筹资特点是什么?:企业利用留存收益的筹资特点是什么?企业从外界筹集长期资本,与普通股筹资相比较,利用留存收益筹资,不用对外发行新股或吸收新投资者,由此增加的权益资本不会改变公司的股权结构,往往希望企业每年发放一定股利,下列属于留存收益筹资特点的是()。B.不发生筹资费用。【解析】利用留存收益的筹资特点。与普通股筹资相比较,留存收益筹资不需要发生筹资费用。【解析】盈余公积金主要用于企业未来的经营发展

02:52

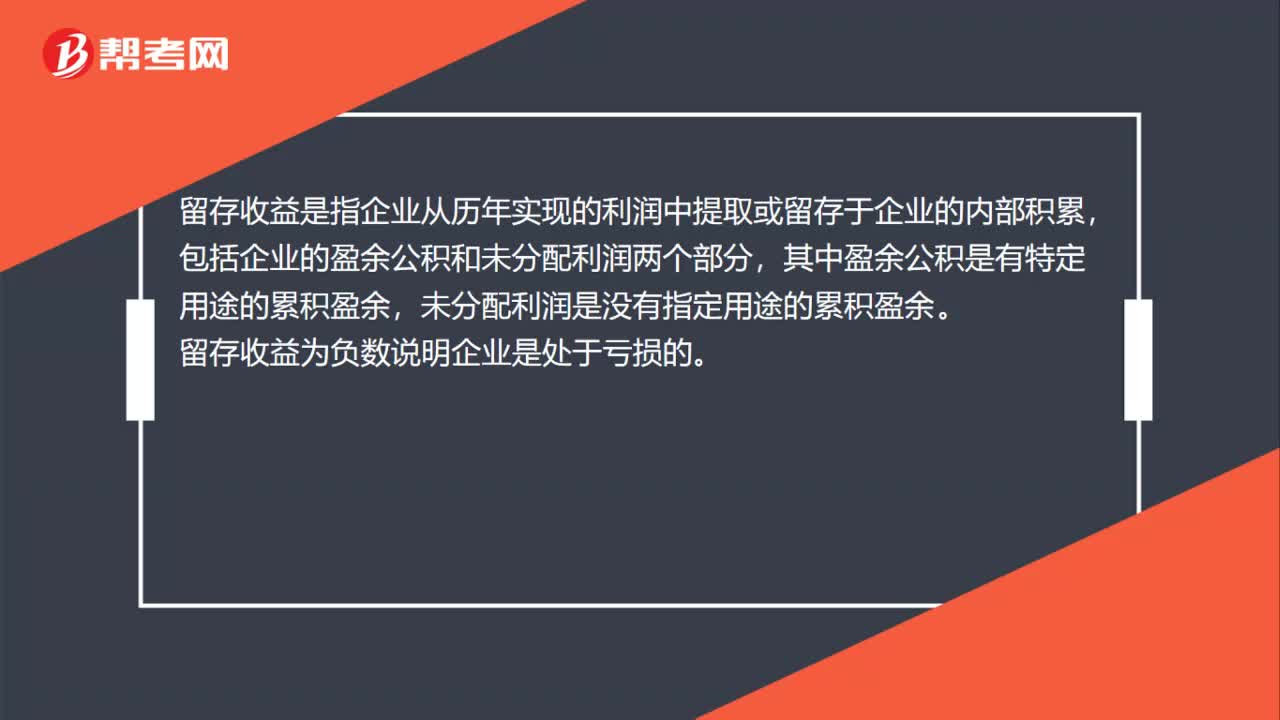

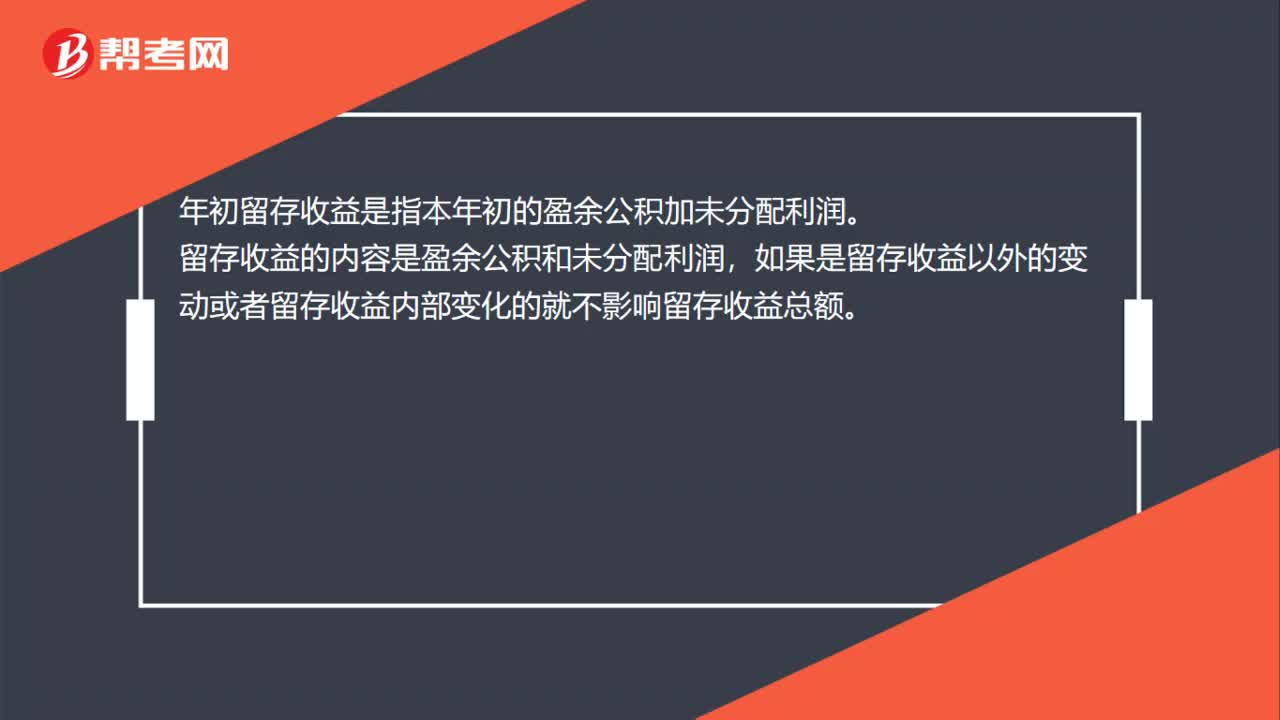

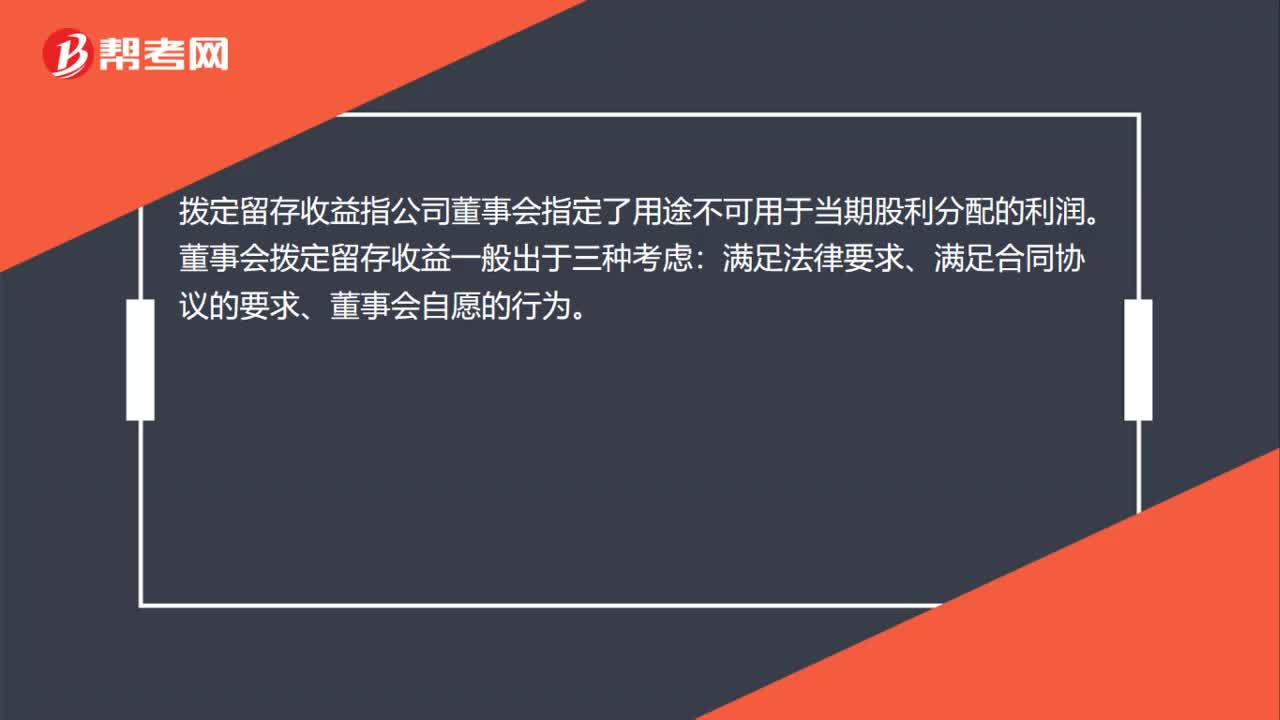

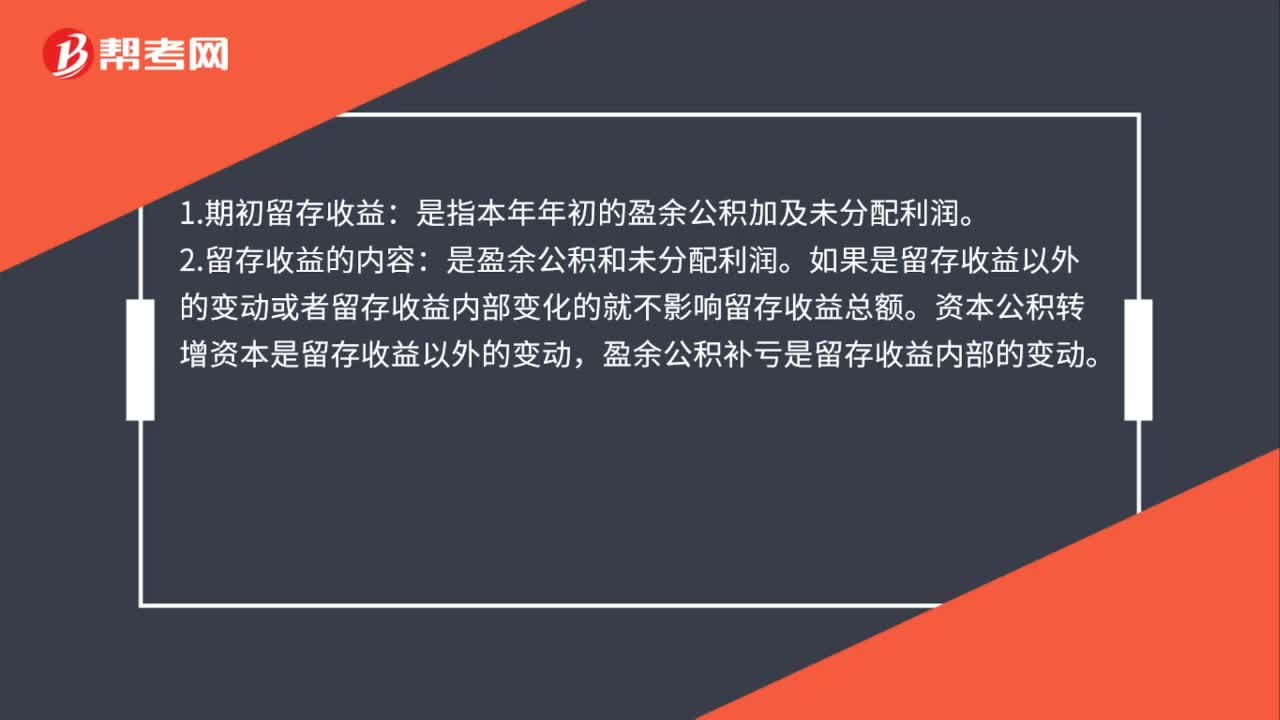

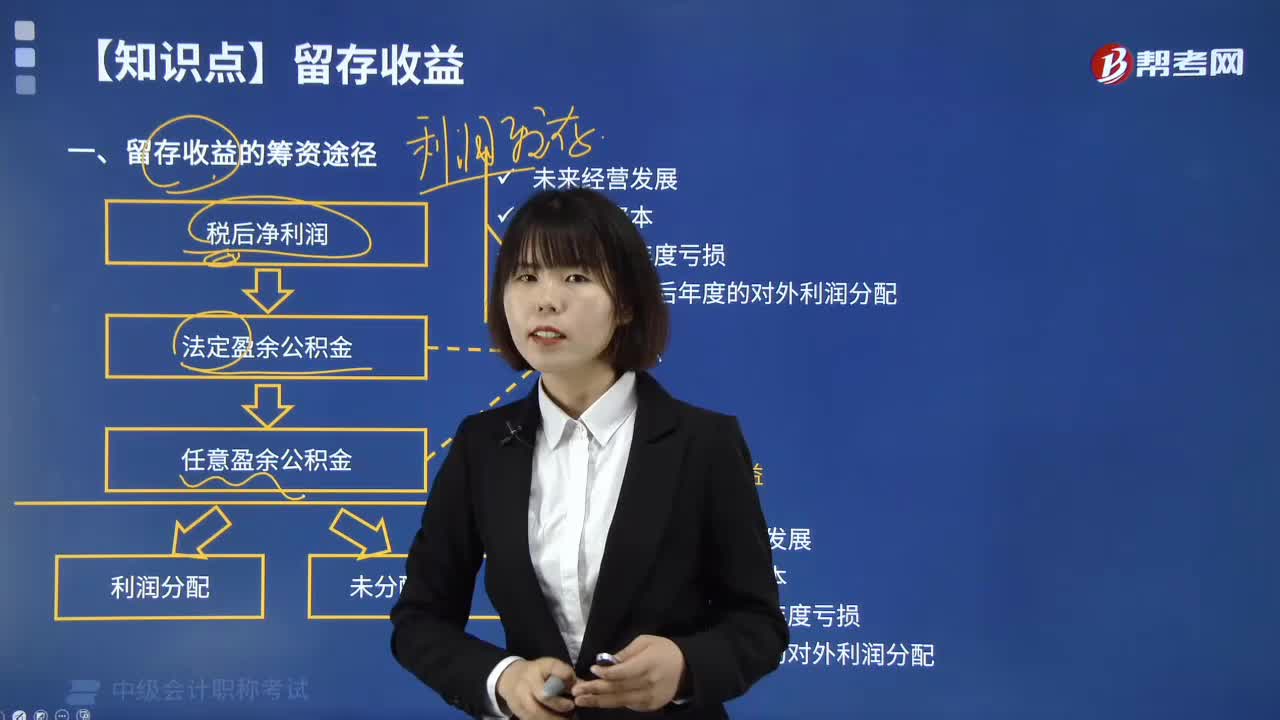

02:52留存收益的筹资途径有哪些?:留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累。它是从企业经营所得的净利润中积累而形成的,实收资本和资本公积来源于企业的资本投入,而留存收益则来源于企业资本增值。留存收益主要包括盈余公积和未分配利润。是指有指定用途的留存净利润,其提取基数是抵减年初累计亏损后的本年度净利润。盈余公积金主要用于企业未来的经营发展。

01:39

01:39资本公积与留存收益的区别是什么?:资本公积与留存收益的区别:资本公积来源于投资者;资本公积主要用于转增资本;留存收益主要用来分配利润、弥补亏损和转增资本。资本公积包含资本(股本)溢价、其他资本公积、资产评估增值、资本折算差额。其他资本公积包括可供出售的金融资产公允价值变动、长期股权投资权益法下被投资单位净利润以外的变动。留存收益包括企业的盈余公积金和未分配利润。盈余公积是有特定用途的累积盈余,包括法定盈余公积和任意盈余公积。

00:53

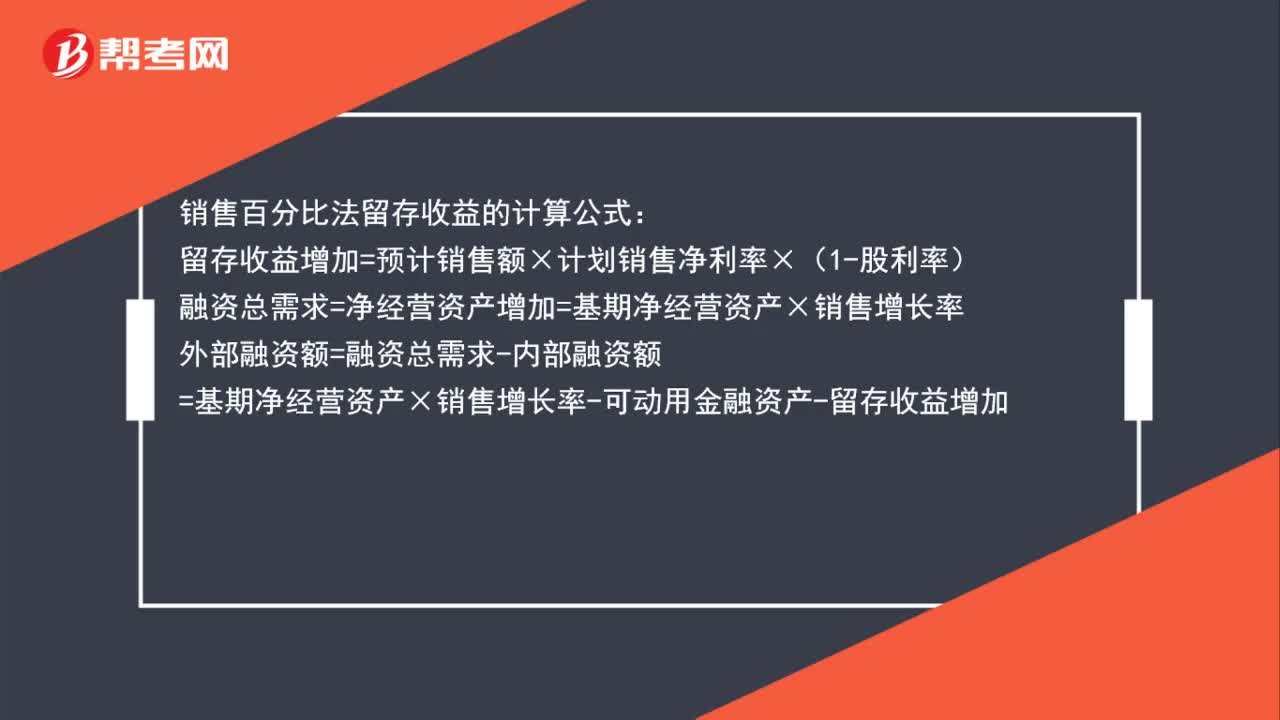

00:53销售百分比法留存收益怎么算?:销售百分比法留存收益怎么算?销售百分比法留存收益的计算公式:留存收益增加=预计销售额×计划销售净利率×(1-股利率)融资总需求=净经营资产增加=基期净经营资产×销售增长率外部融资额=融资总需求-内部融资额=基期净经营资产×销售增长率-可动用金融资产-留存收益增加

00:58

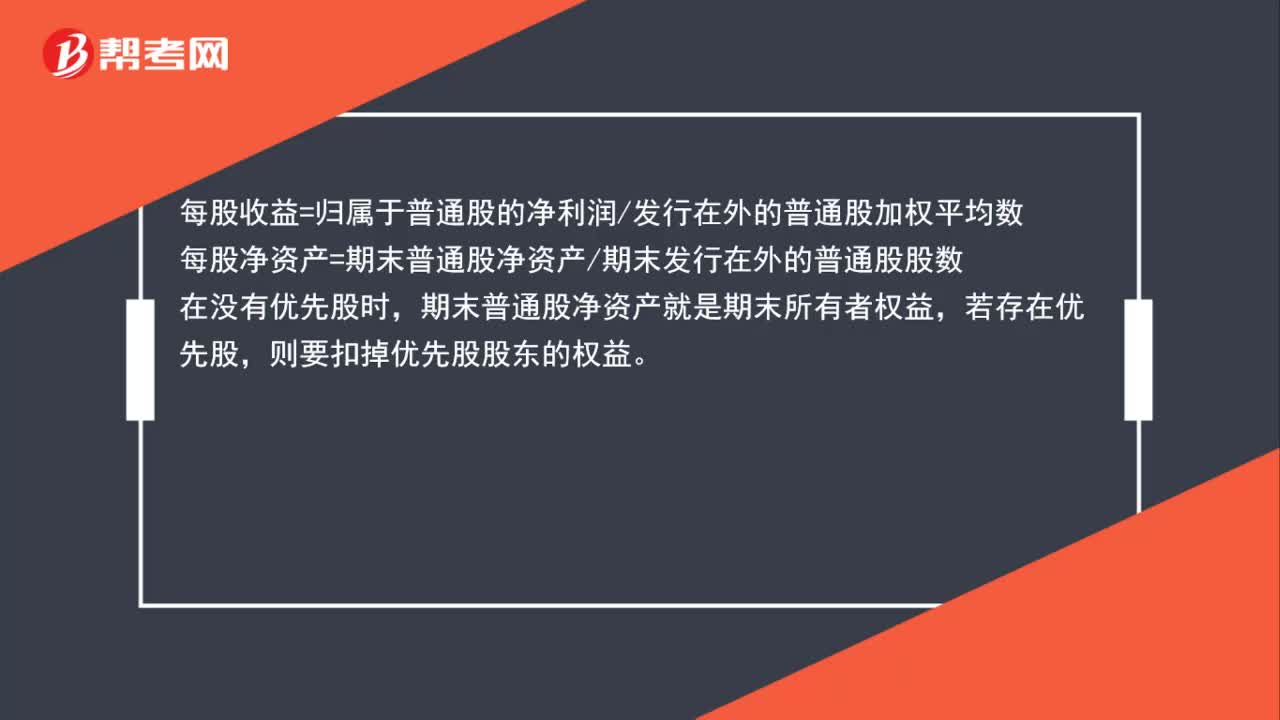

00:58每股收益=所有者权益/股数,还是每股收益=净利润/股数?:每股收益=所有者权益股数,还是每股收益=净利润股数?每股收益=归属于普通股的净利润发行在外的普通股加权平均数,每股净资产=期末普通股净资产期末发行在外的普通股股数,在没有优先股时,期末普通股净资产就是期末所有者权益。若存在优先股则要扣掉优先股股东的权益

00:31

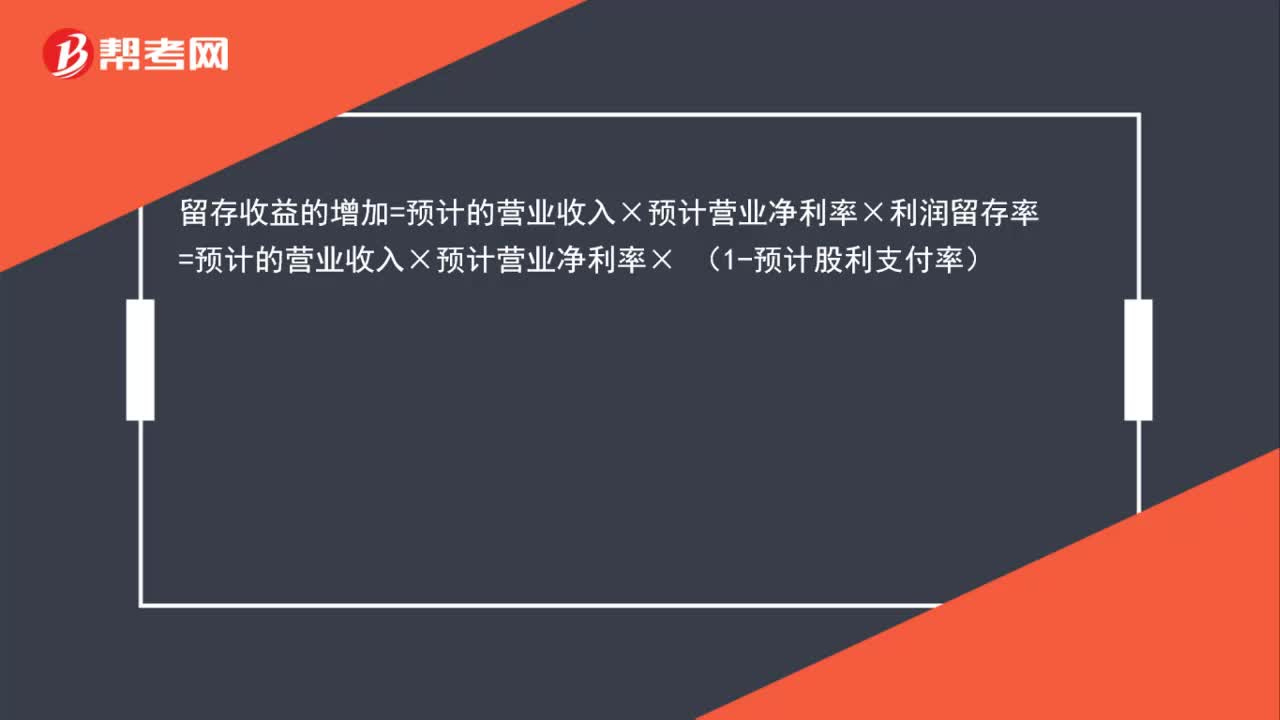

00:31增加的留存收益的计算公式是什么?:增加的留存收益的计算公式是什么?留存收益的增加=预计的营业收入×预计营业净利率×利润留存率=预计的营业收入×预计营业净利率× (1-预计股利支付率)

00:14

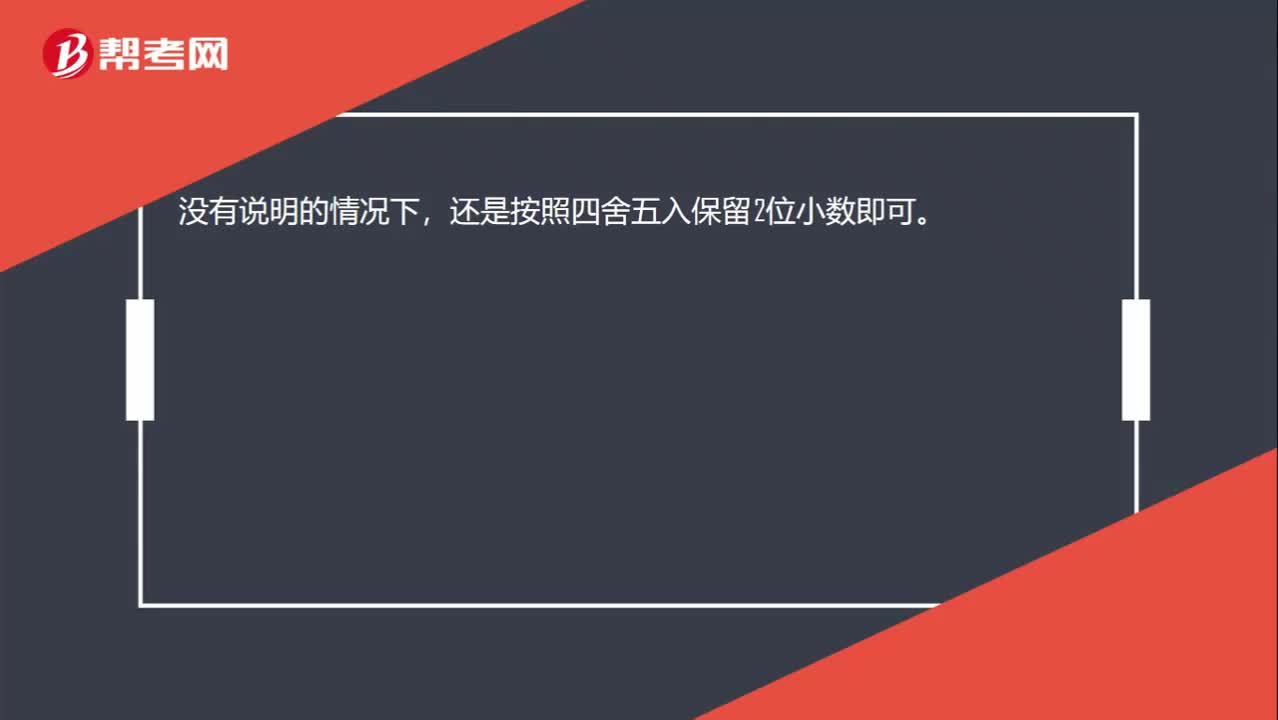

00:14计算天数时,不用保留整数吗?:计算天数时,不用保留整数吗?没有说明的情况下,还是按照四舍五入保留2位小数即可。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日