下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:49

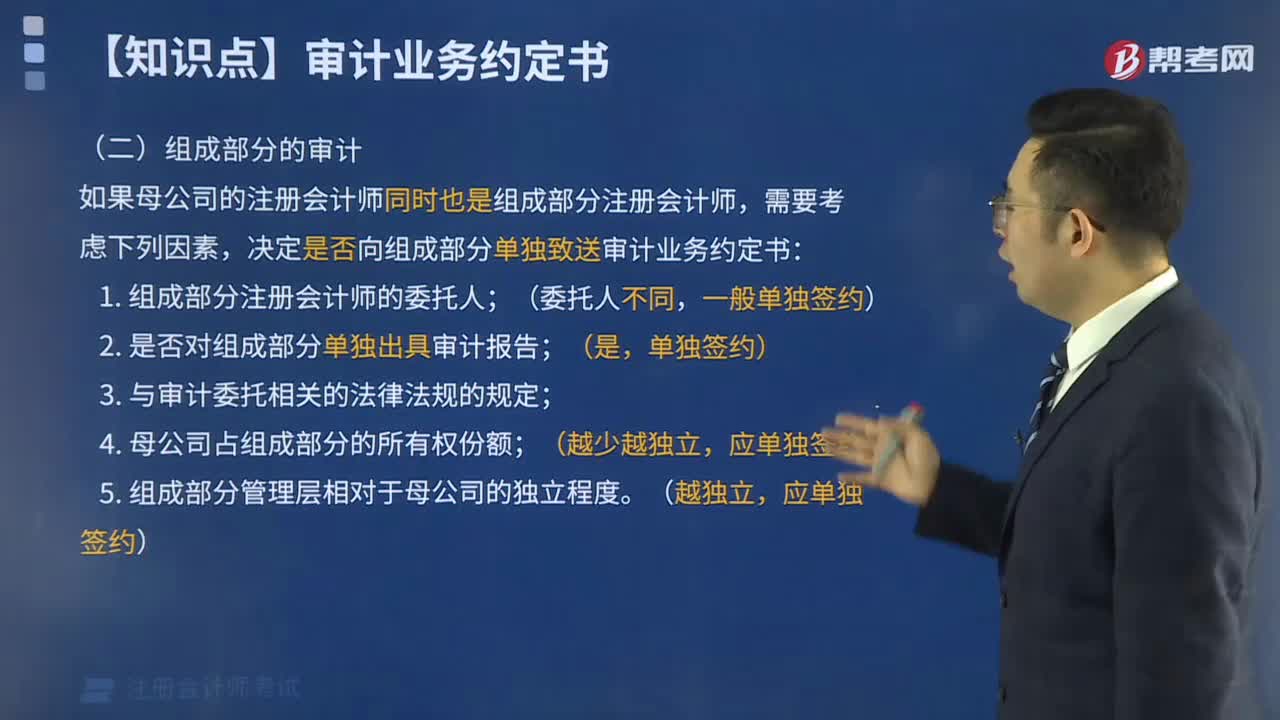

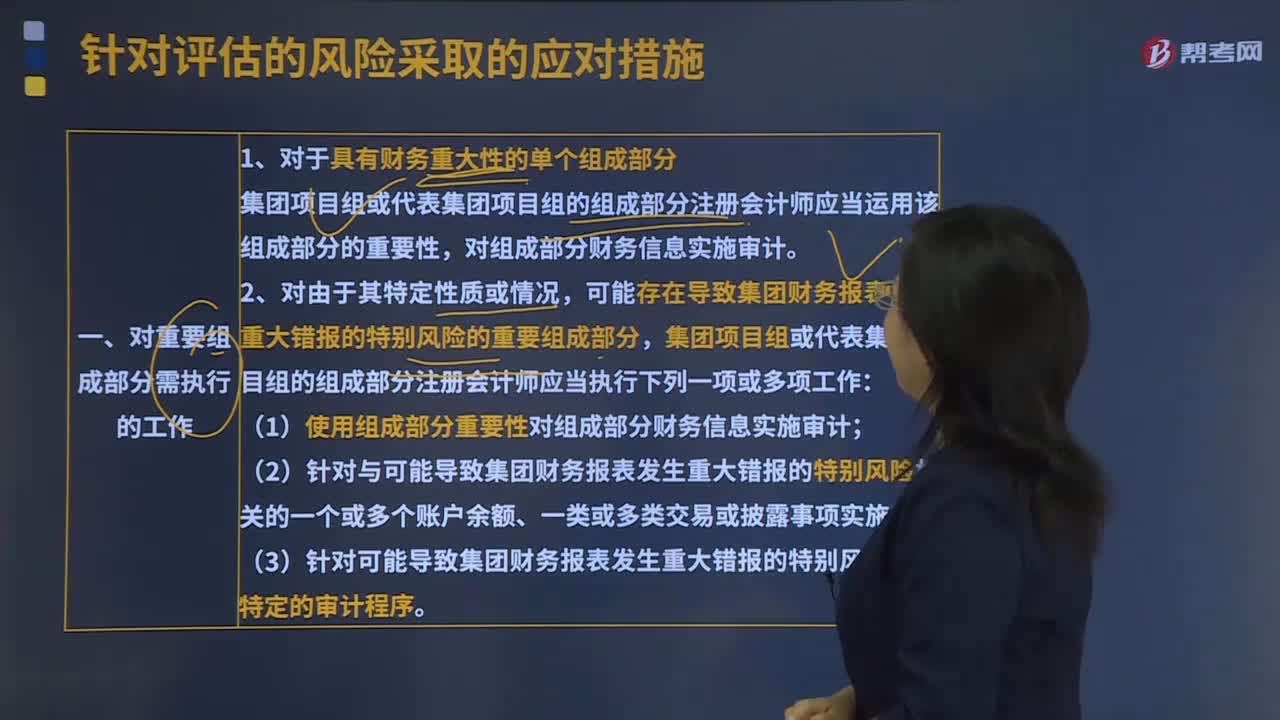

04:49对重要和不重要的组成部分所需执行的工作应该怎么做?:(2)针对与可能导致集团财务报表发生重大错报的特别风险相关的一个或多个账户余额、一类或多类交易或披露事项实施审计。(3)针对可能导致集团财务报表发生重大错报的特别风险实施特定的审计程序,4.如果集团项目组要求组成部分注册会计师仅针对一个或多个特定类别的账户余额、一类或多类交易或披露实施审计,集团可能包括导致集团财务报表发生重大错报的特别风险的重要组成部分。

04:08

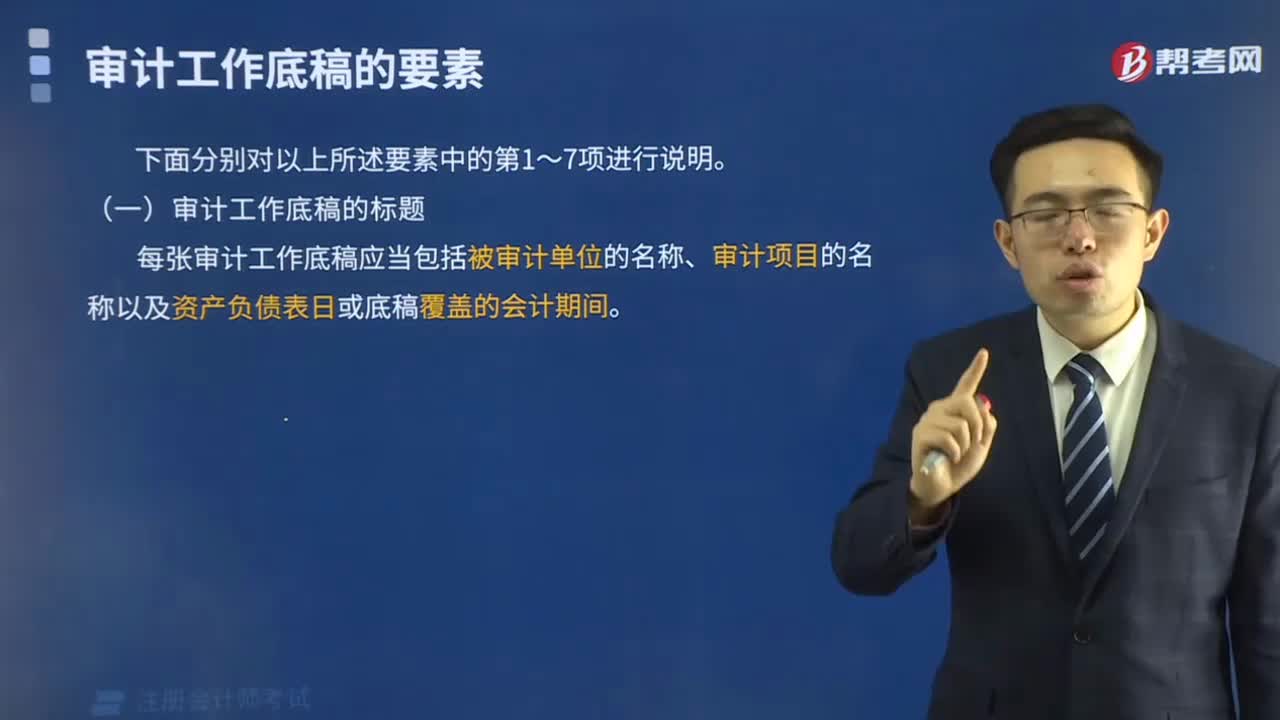

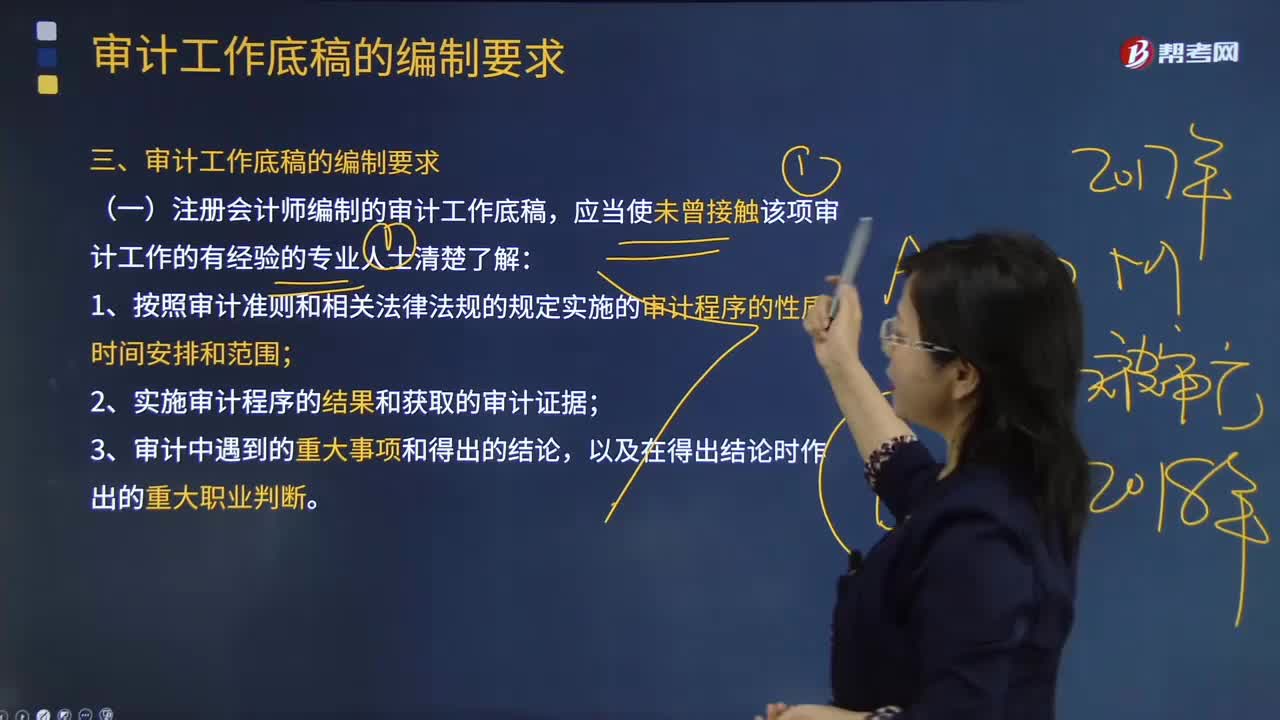

04:08审计工作底稿的编制要求有哪些?:应当使未曾接触该项审计工作的有经验的专业人士清楚了解:1.按照审计准则和相关法律法规的规定实施的审计程序的性质、时间安排和范围;有经验的专业人士----是指会计师事务所内部或外部的具有审计实务经验:4.与被审计单位所处行业相关的会计和审计问题,【例题·多选题】编制的审计工作底稿应当使未曾接触该项审计工作的有经验的专业人士清楚了解审计程序、审计证据和重大审计结论。

01:15

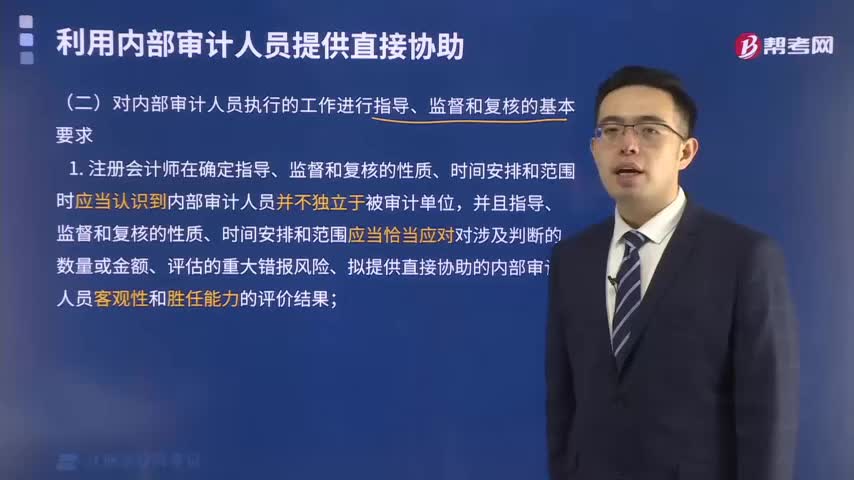

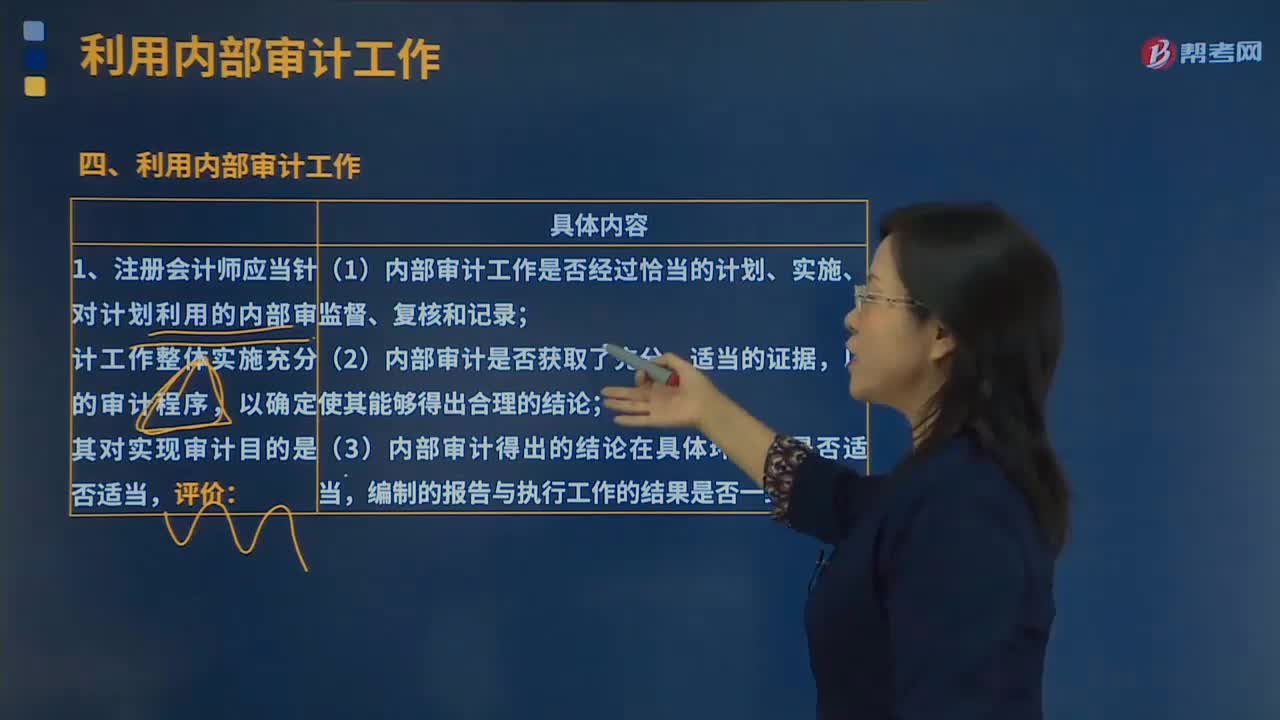

01:15在确定内部审计人员的特定工作是否足以实现审计目的时注册会计师应当评价的内容包括哪些?:在确定内部审计人员的特定工作是否足以实现审计目的时注册会计师应当评价的内容包括哪些?注册会计师应当针对计划利用的内部审计工作整体实施充分的审计程序,以确定其对实现审计目的是否适当评价:(1)内部审计工作是否经过恰当的计划、实施、监督、复核和记录;(3)内部审计得出的结论在具体环境下是否适当,注册会计师实施审计程序的性质和范围应当与其对以下事项的评价相适应,并应当包括重新执行内部审计的部分工作:

04:27

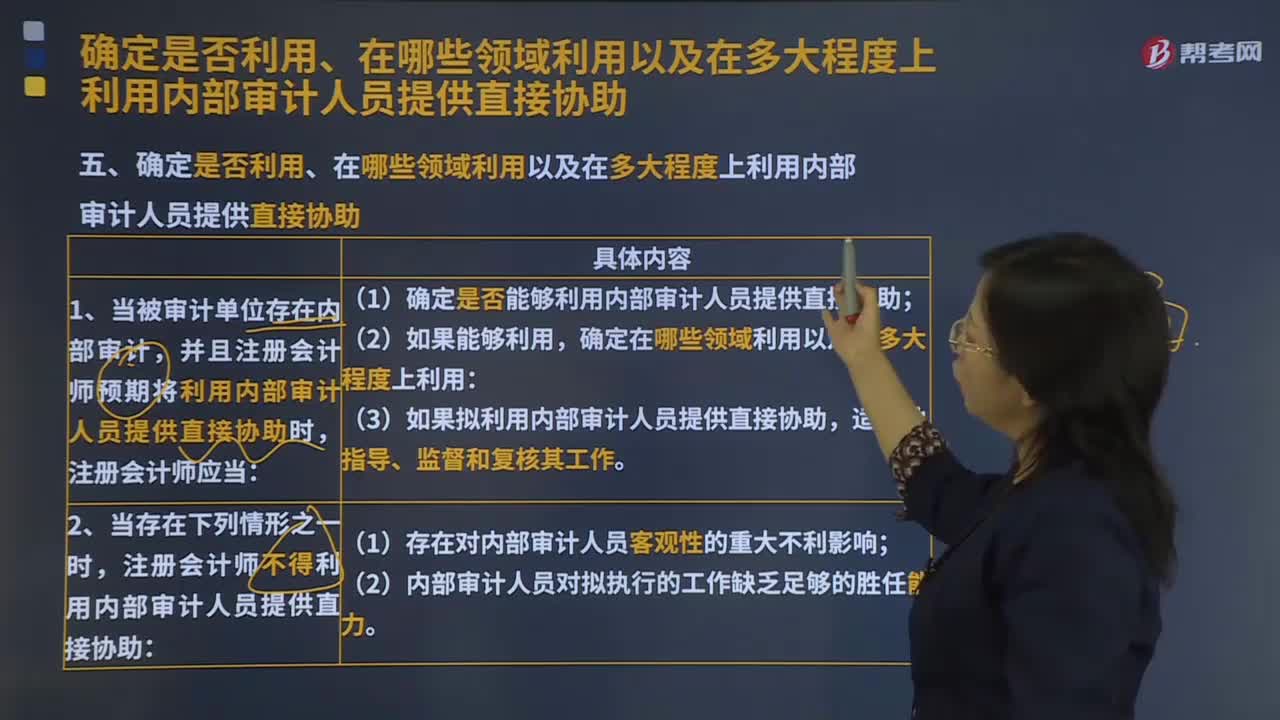

04:27注册会计师应当通过评价哪些事项确定是否利用内部审计人员的工作?:注册会计师应当通过评价哪些事项确定是否利用内部审计人员的工作?确定是否能够利用内部审计的工作以实现审计目的:以及相关政策和程序支持内部审计人员客观性的程度;(3)内部审计是否采用系统、规范化的方法(包括质量控制)。(1)内部审计在被审计单位的地位以及相关政策和程序不足以支持内部审计人员的客观性;(3)内部审计没有采用系统、规范化的方法(包括质量控制),注册会计师应当计划较少地利用内部审计工作:

02:04

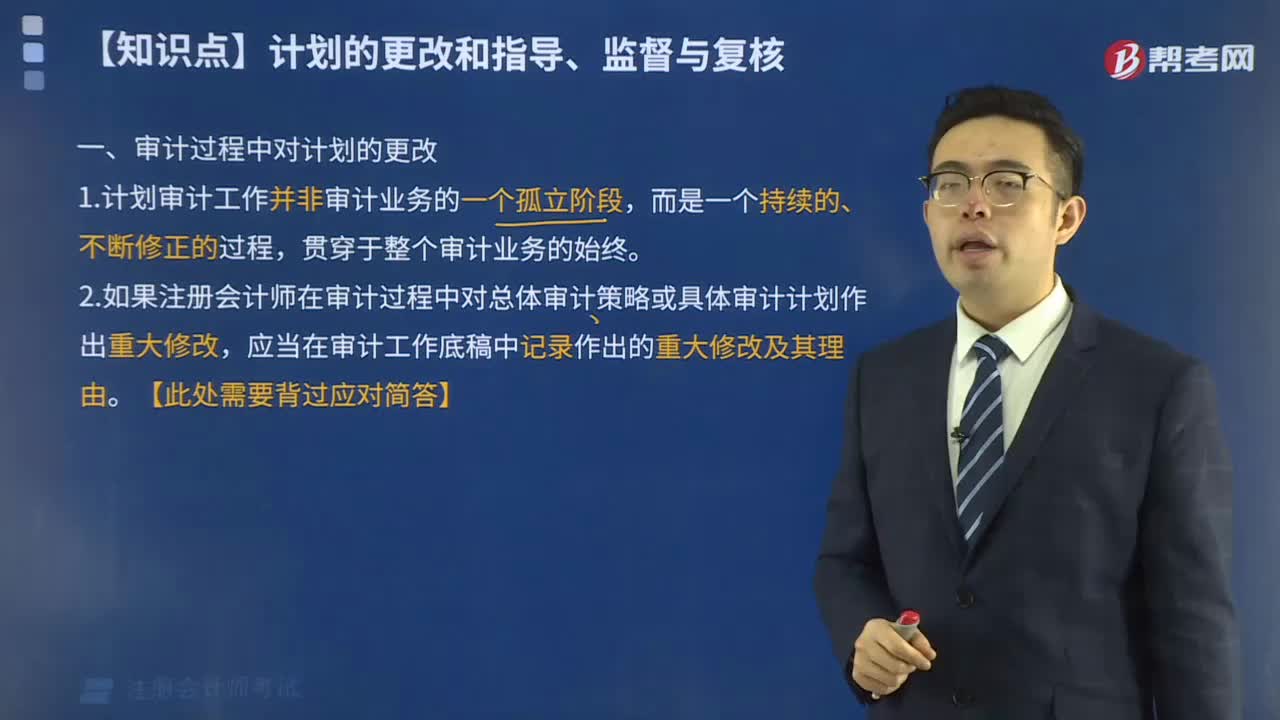

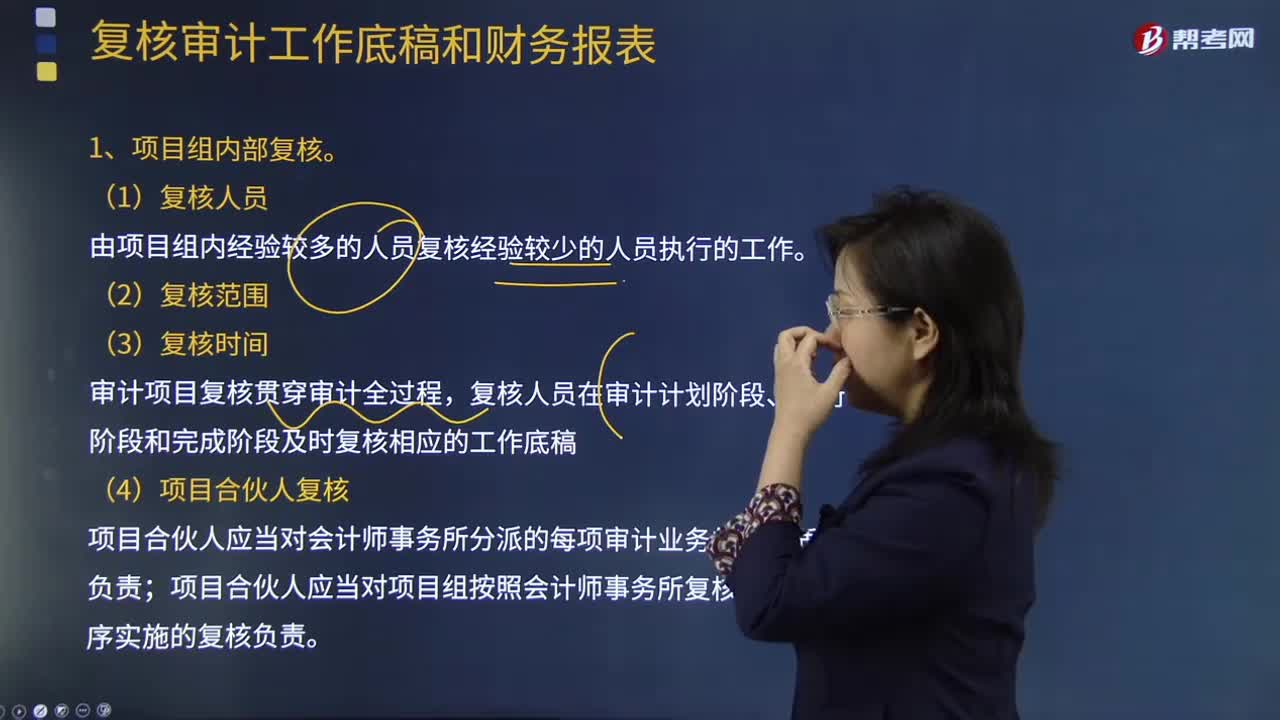

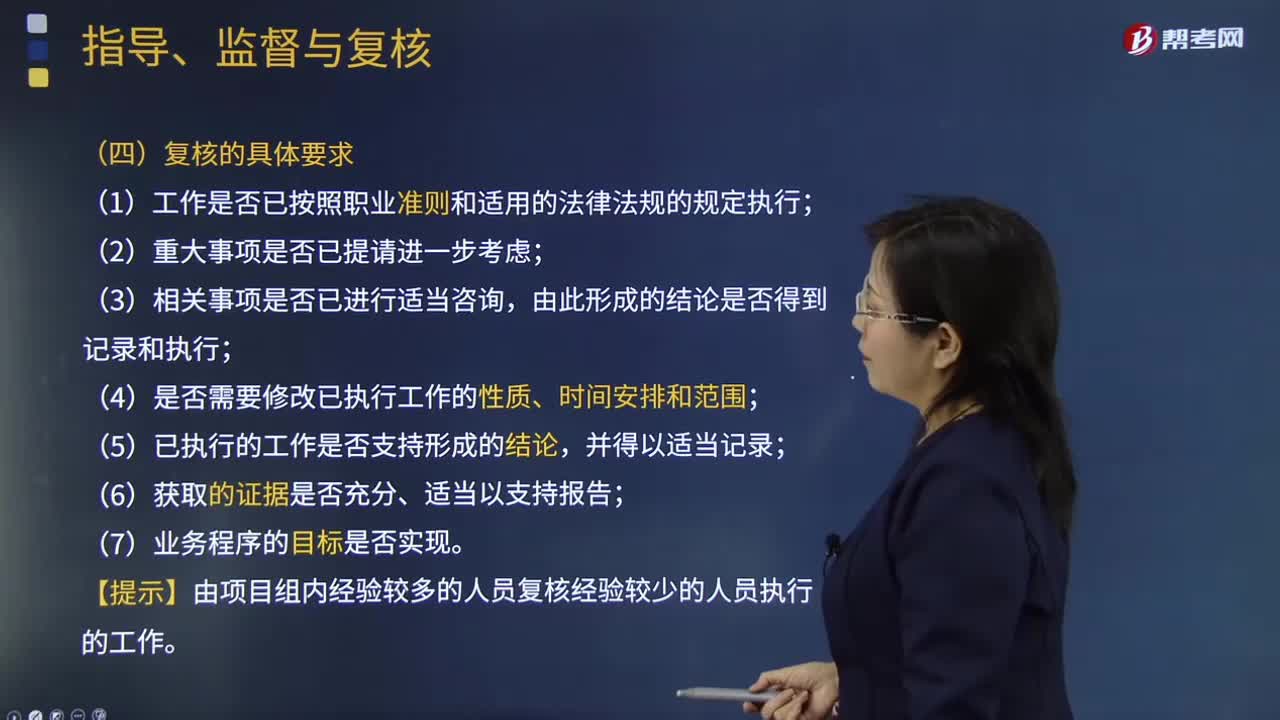

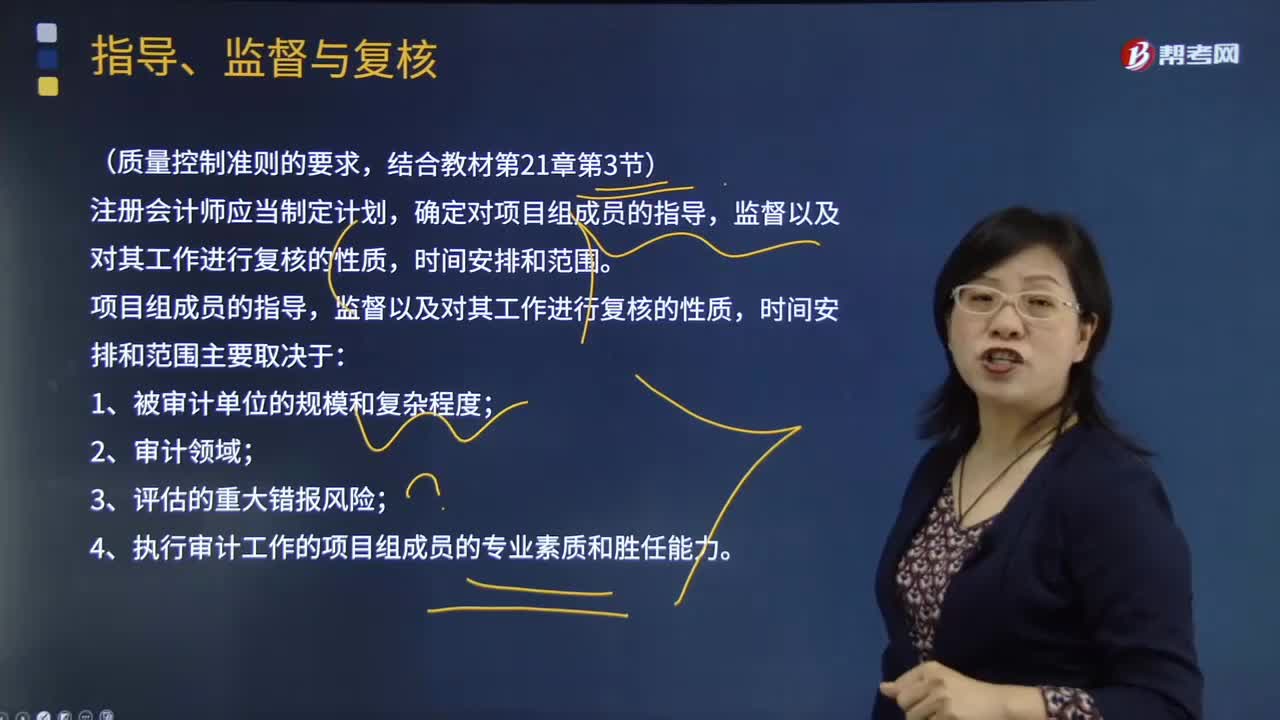

02:04项目合伙人监督和复核的具体要求是什么?:项目合伙人监督和复核的具体要求是什么?4.识别在执行业务过程中需要咨询的事项。1.工作是否已按照职业准则和适用的法律法规的规定执行,3.相关事项是否已进行适当咨询;4.是否需要修改已执行工作的性质、时间安排和范围;5.已执行的工作是否支持形成的结论;【提示】由项目组内经验较多的人员复核经验较少的人员执行的工作,【例题·多选题】会计师事务所应当要求项目合伙人负责组织对业务执行实施指导、监督与复核。

08:27

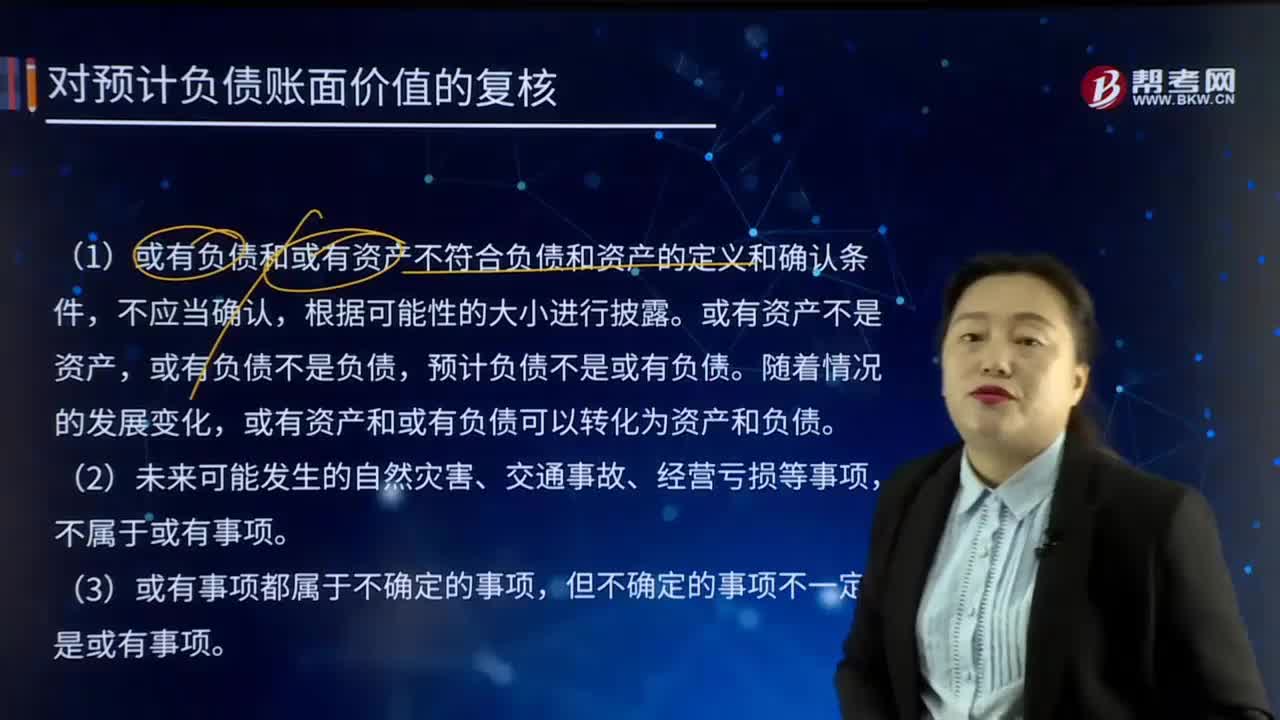

08:27如何对预计负债账面价值进行复核?:如何对预计负债账面价值进行复核?预计负债是指根据或有事项等相关准则确认的各项预计负债,包括对外提供担保、未决诉讼、产品质量保证、重组义务以及固定资产和矿区权益弃置义务等产生的预计负债。资产负债表日对预计负债的账面价值要进行复核,不同事项产生的预计负债要分开核算和列报。(1)或有负债和或有资产不符合负债和资产的定义和确认条件,下列A公司是否需要确认预计负债和披露?【答案】不应确认预计负债。

05:07

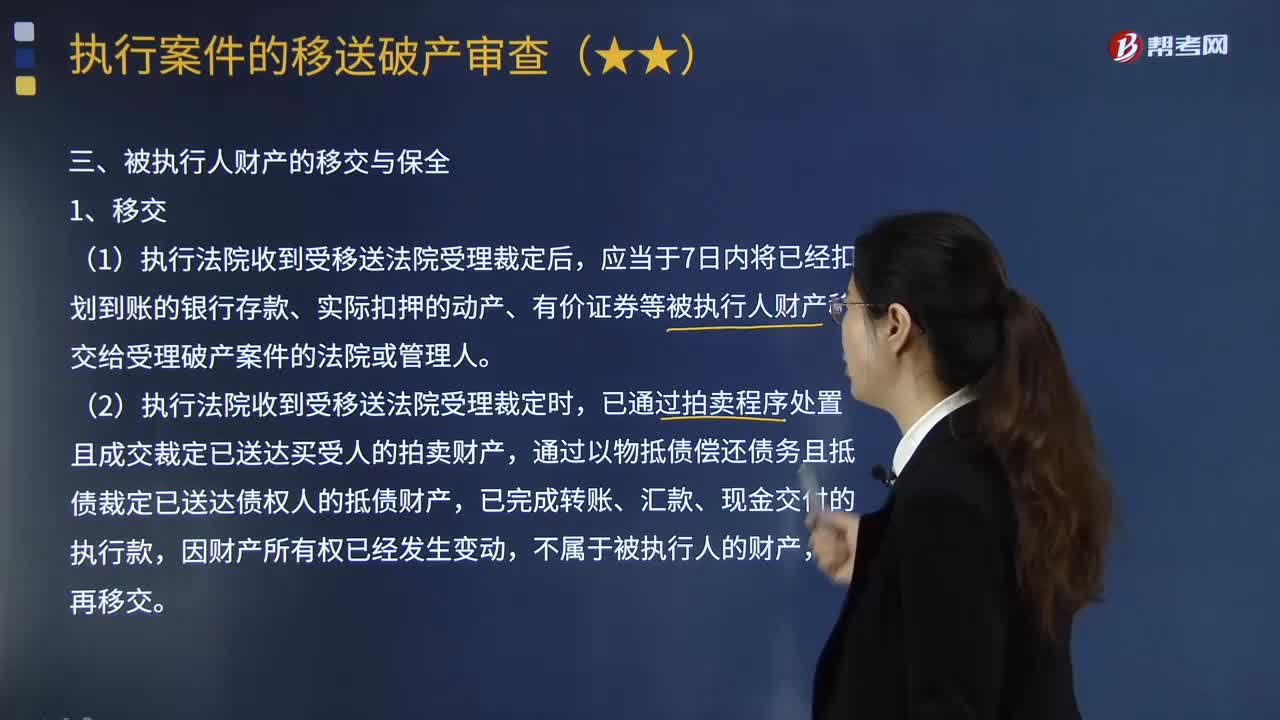

05:07在执行案件的移送破产审查中,被执行人财产的移交和保全有哪些规定?:在执行案件的移送破产审查中,执行案件移送破产审查,(1)执行法院收到受移送法院受理裁定后,应当于7日内将已经扣划到账的银行存款、实际扣押的动产、有价证券等被执行人财产移交给受理破产案件的法院或管理人。(2)执行法院收到受移送法院受理裁定时,已通过拍卖程序处置且成交裁定已送达买受人的拍卖财产,受移送法院裁定受理破产案件的,将该价款移交受理破产案件的法院。

10:03

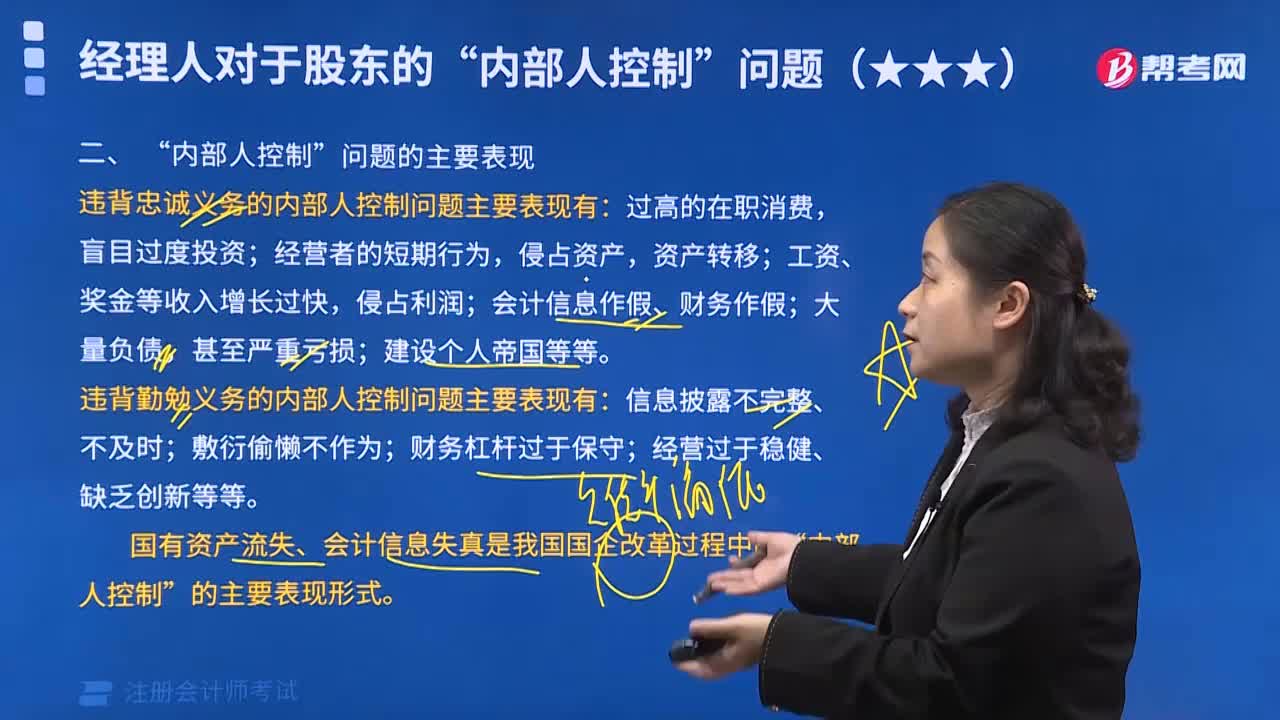

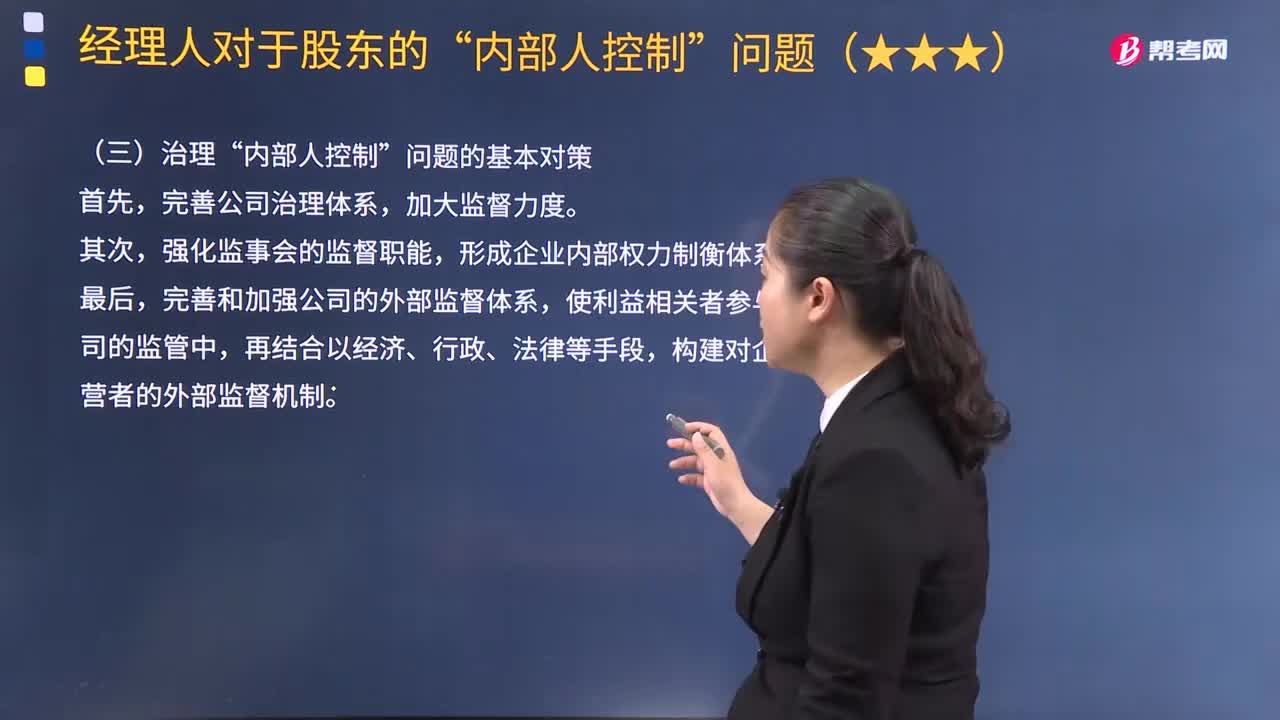

10:03治理“内部人控制”问题的基本对策有哪些?:当前公司治理中存在的内部人控制问题虽然出现在企业内部,使利益相关者参与到公司的监管中,这些关联交易均超过3 000万元且超过四水集团最近一期经审计净资产的5%。四水集团无视证监会关于禁止上市公司之间的资金相互拆借的有关规定,向关联公司H贸易、F公司拆借和垫付资金6笔。(3)通过派发高额工资等方式变相占用上市公司非经营性资金,(4)连续多年向公司董事、监事和高级管理人员提供购房借款。

01:11

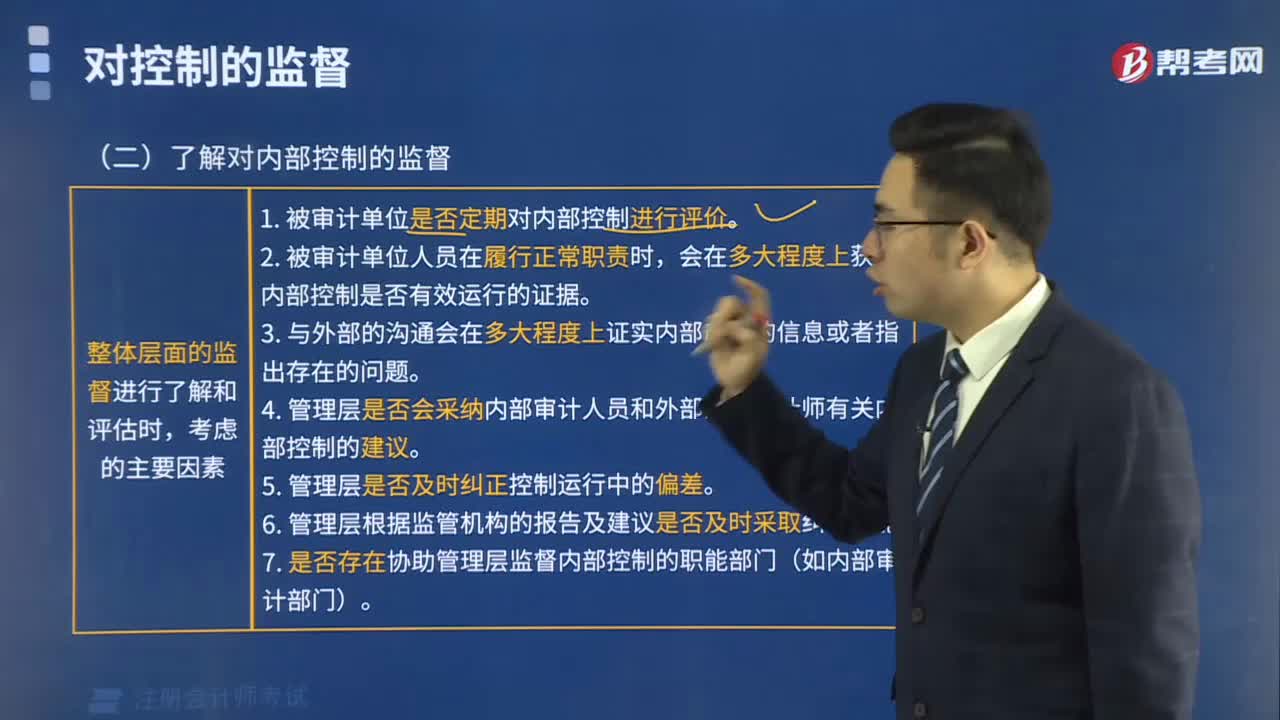

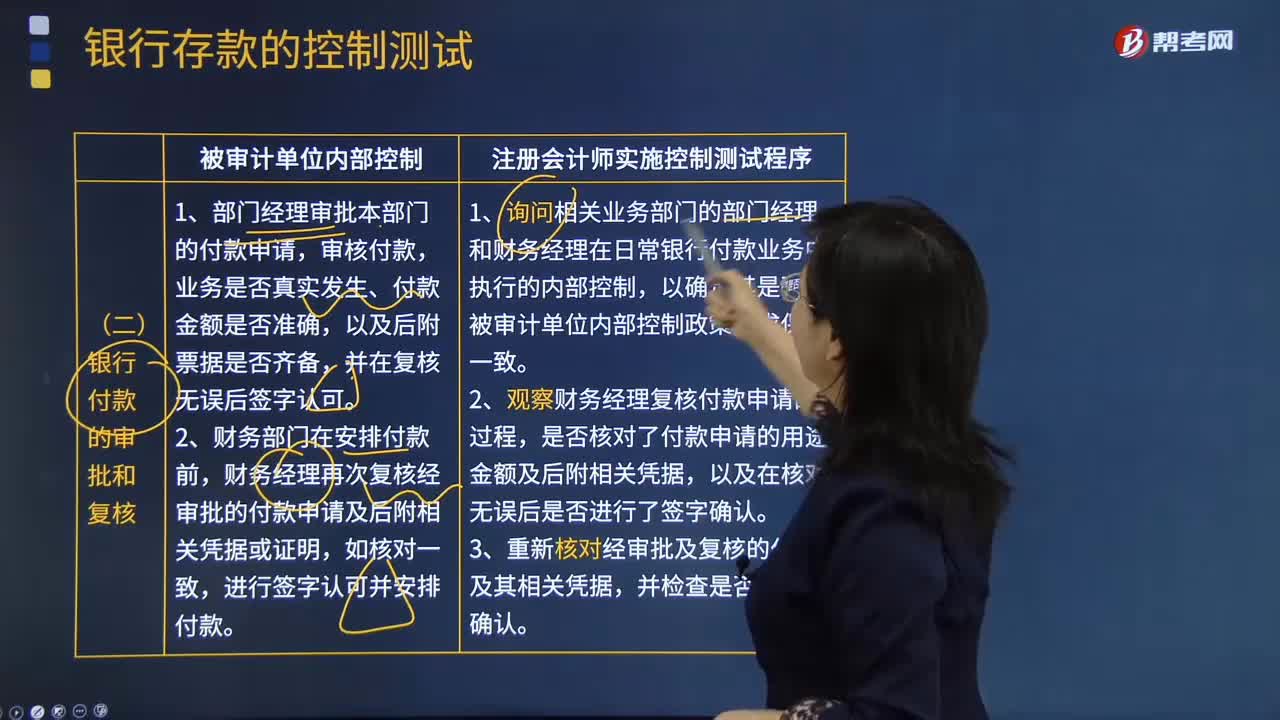

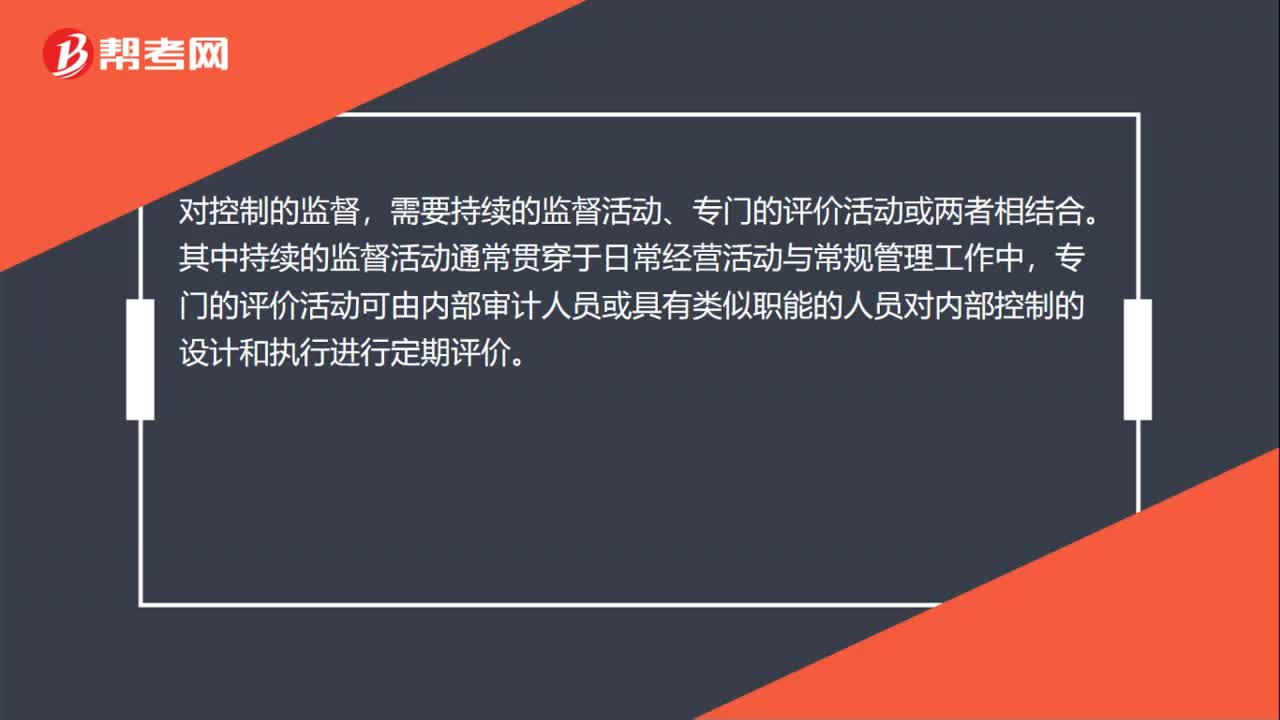

01:11审计对控制的监督有哪些?:对控制的监督是指评价内部控制在一段时间内运行有效性的过程,包括及时评价控制的设计和运行,需要持续的监督活动、专门的评价活动或两者相结合。其中持续的监督活动通常贯穿于日常经营活动与常规管理工作中,专门的评价活动可由内部审计人员或具有类似职能的人员对内部控制的设计和执行进行定期评价。对控制的监督包含持续的监督活动、专门的评价活动或两者相结合。持续的监督活动通常贯穿于日常重复的活动中。

02:20

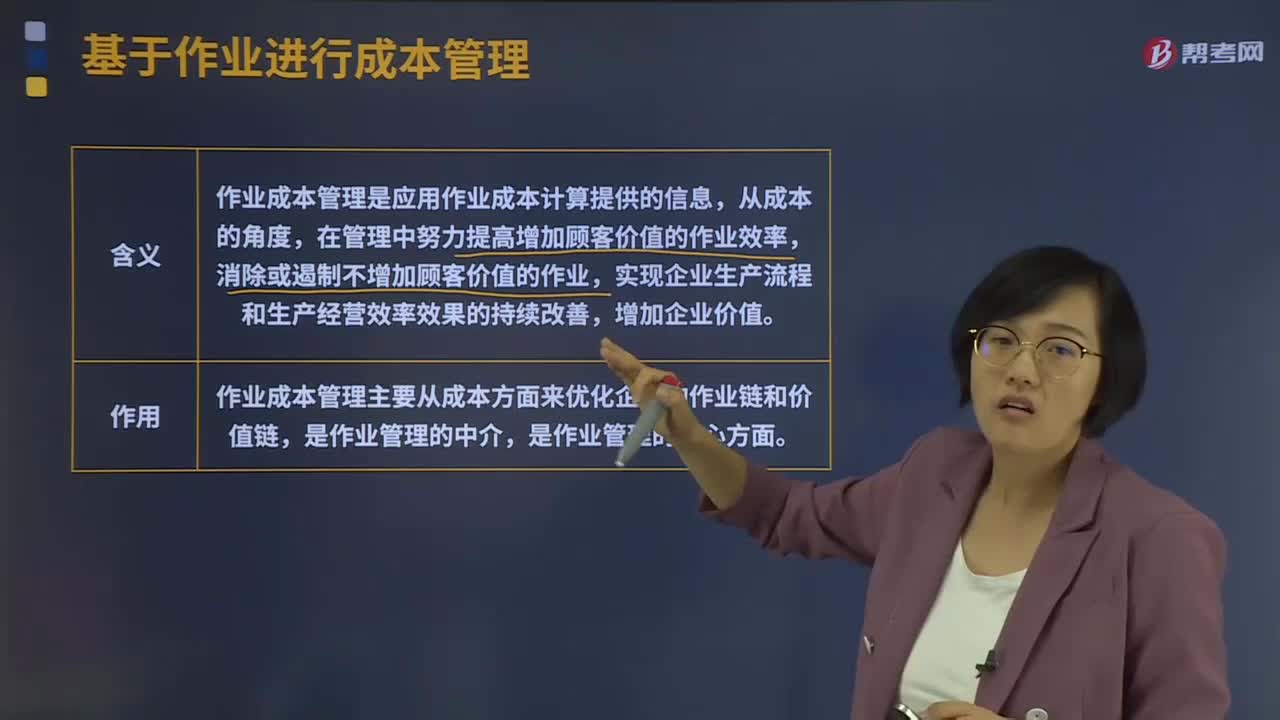

02:20基于作业进行成本管理是指什么?:基于作业进行成本管理是指什么?作业成本管理是应用作业成本计算提供的信息,在管理中努力提高增加顾客价值的作业效率,消除或遏制不增加顾客价值的作业,实现企业生产流程和生产经营效率效果的持续改善,作业成本管理是以提高客户价值、增加企业利润为目的,基于作业成本法的新型集中化管理方法。它通过对作业及作业成本的确认、计量,对企业所有作业活动追踪并动态反映,消除和精简不能创造价值的作业。

13:40

13:40项目组成员的指导,监督以及对其工作进行复核取决于哪些方面?:A.制定总体审计策略的过程通常在具体审计计划之前,B.总体审计策略不受具体审计计划的影响,C.具体审计计划的核心是确定审计的范围和审计方案,D.制定审计计划的工作应当在实施进一步审计程序之前完成,【解析】虽然制定总体审计策略的过程通常在具体审计计划之前,具体审计计划的核心是确定进一步审计程序的性质、范围和时间安排,制定审计计划的工作可能会受到进一步审计程序获取的审计证据的影响:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日