下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:25

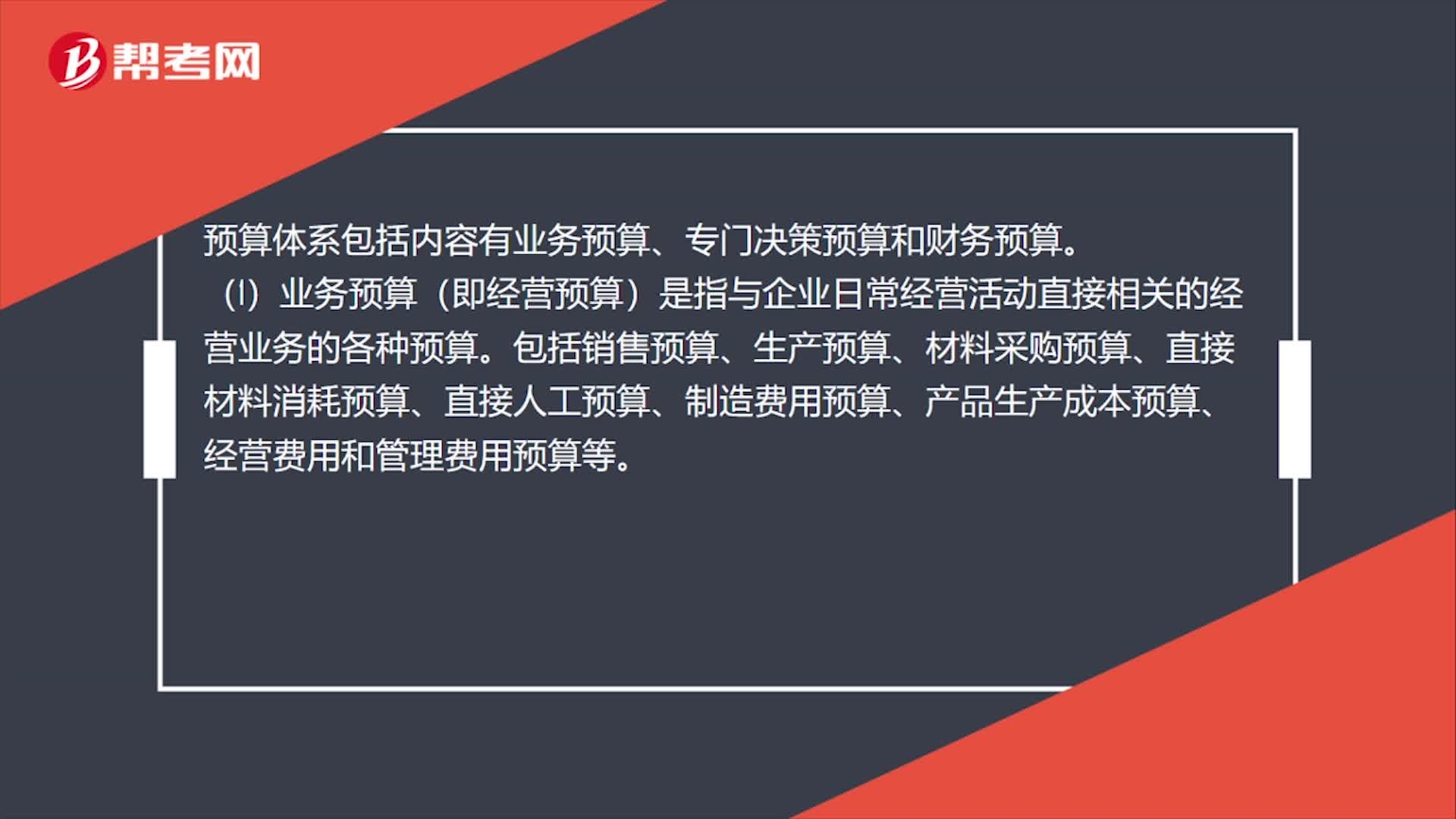

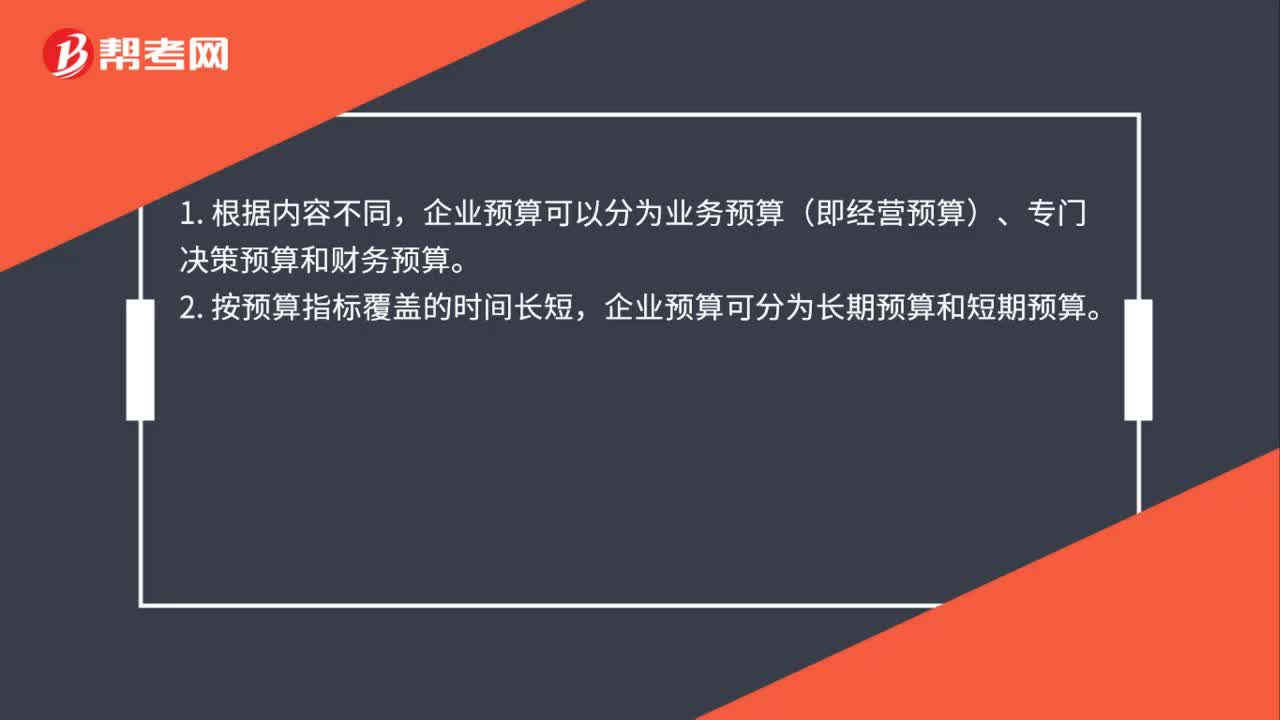

00:25预算的分类有哪些?:预算的分类有哪些?1. 根据内容不同,企业预算可以分为业务预算(即经营预算)、专门决策预算和财务预算。2. 按预算指标覆盖的时间长短,企业预算可分为长期预算和短期预算。

04:12

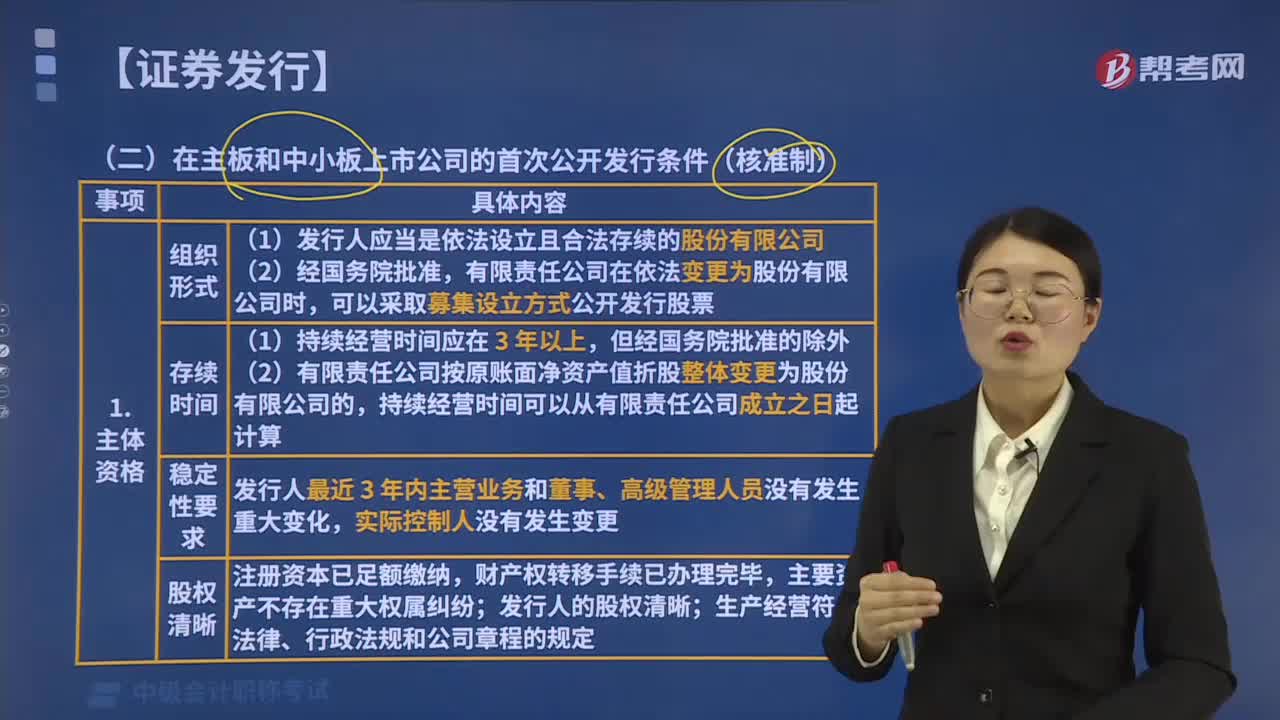

04:12在主板和中小板首次公开发行股票应有哪些主体资格?:在主板和中小板首次公开发行股票应有哪些主体资格?在主板和中小板首次公开发行股票的主体资格:(1)发行人应当是依法设立且合法存续的股份有限公司,(2)有限责任公司按原账面净资产值折股整体变更为股份有限公司的,持续经营时间可以从有限责任公司成立之日起计算。【解释1】有限责任公司变更为股份有限公司时,折合的实收股本总额不得高于有限责任公司的净资产额,有限责任公司在依法变更为股份有限公司时。

02:04

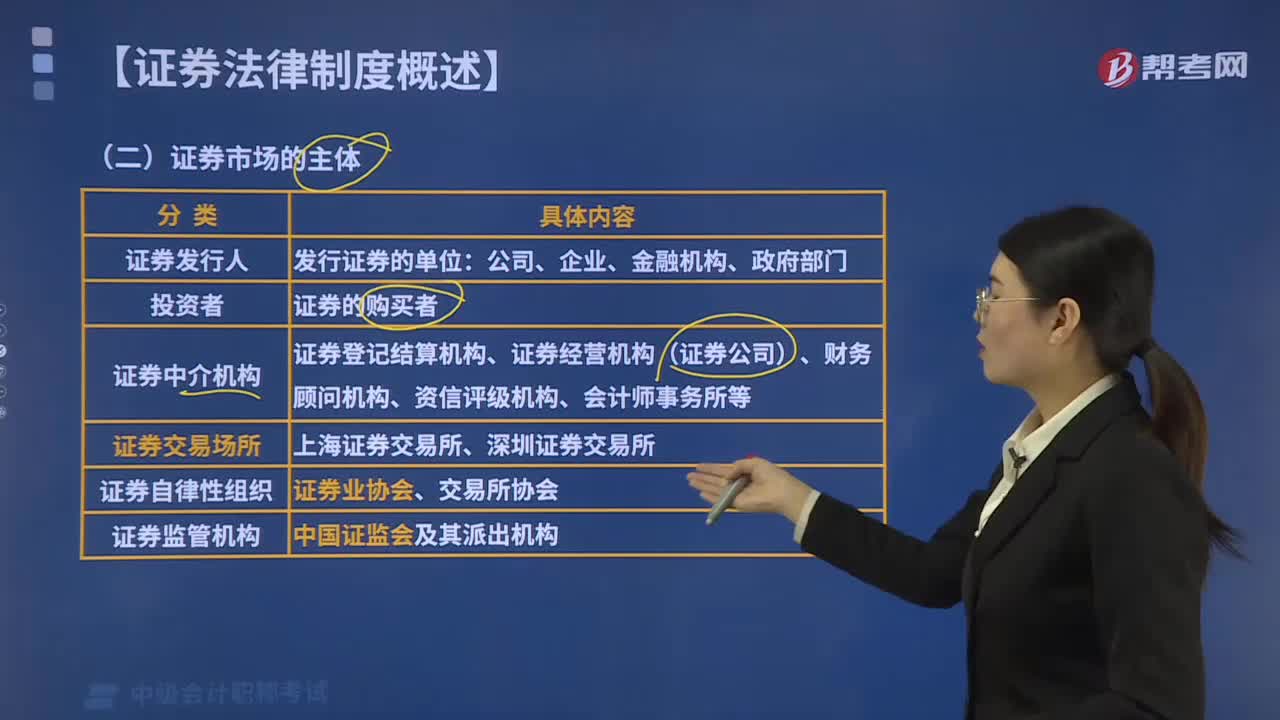

02:04证券市场的主体有哪些?:证券市场的主体包括证券发行人、证券投资者、证券中介机构、证券交易场所、证券自律性组织、证券监管机构。是指证券市场上发行证券的单位。(3)证券中介机构,是指为证券发行和交易提供服务的各种中介机构。包括证券登记结算机构、证券经营机构(证券公司)、财务顾问机构、资信评级机构、会计师事务所等,是指为证券发行和交易提供场所和设施的服务机构。(5)证券自律性组织,是指代表政府对证券市场进行监督管理的机构。

03:36

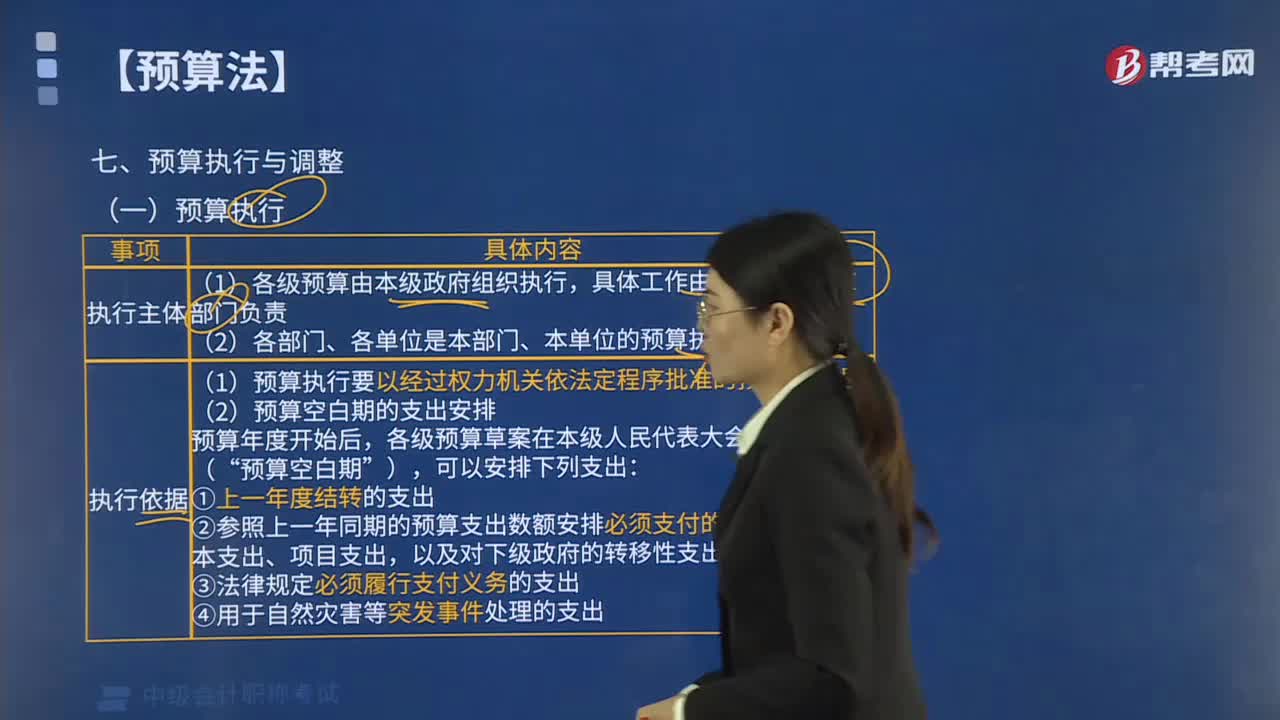

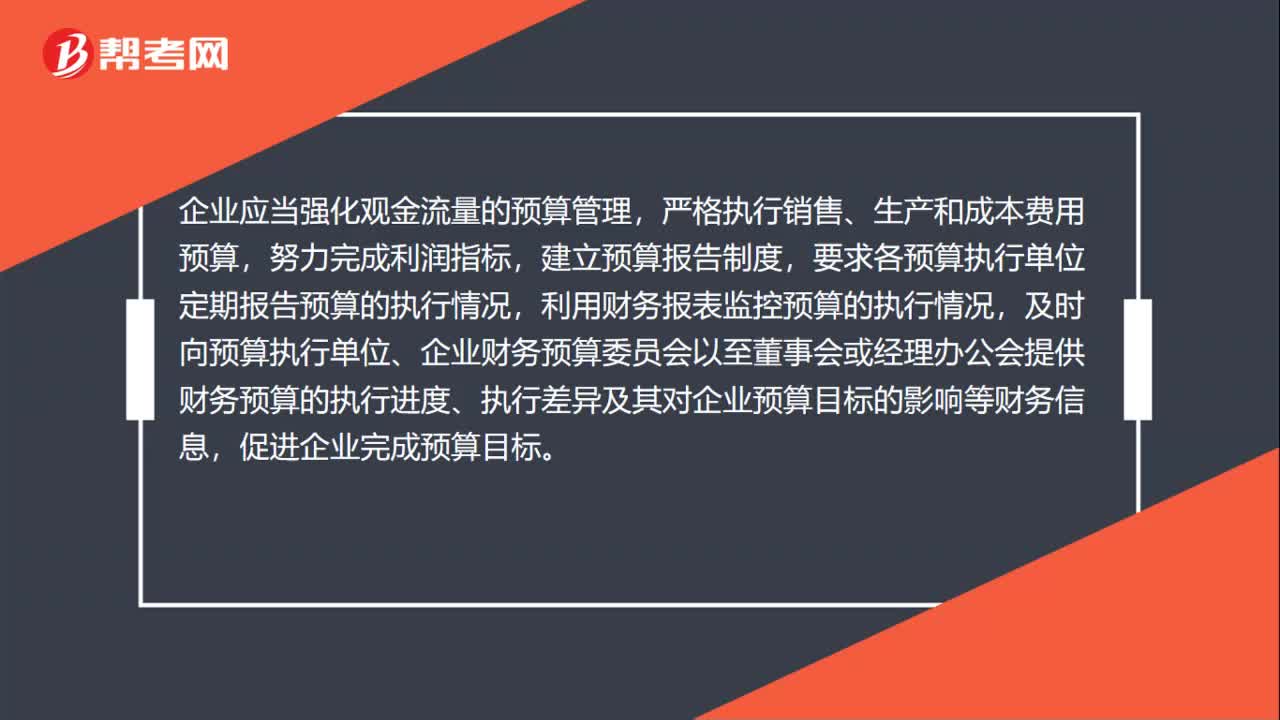

03:36预算是怎样执行的?:1.企业应当将预算作为预期内组织、协调各项经营活动的基本依据,2.企业应当强化现金流量的预算管理,应当按预算管理制度规范支付程序。4.企业应当严格执行销售、生产和成本费用预算,5.企业应当建立预算报告制度,要求各预算执行单位定期报告预算的执行情况。企业财务管理部门以至预算委员会应当责成有关预算执行单位查找原因,6.企业财务管理部门应当利用财务报表监控预算的执行情况。

05:06

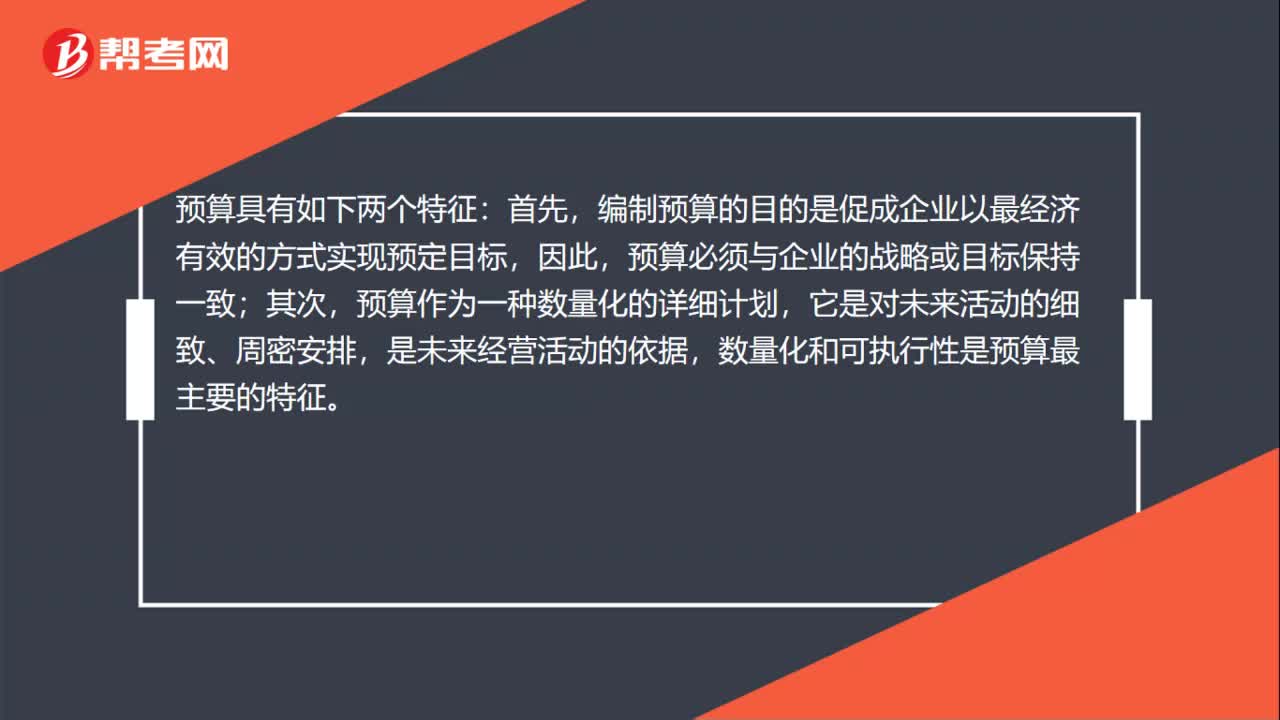

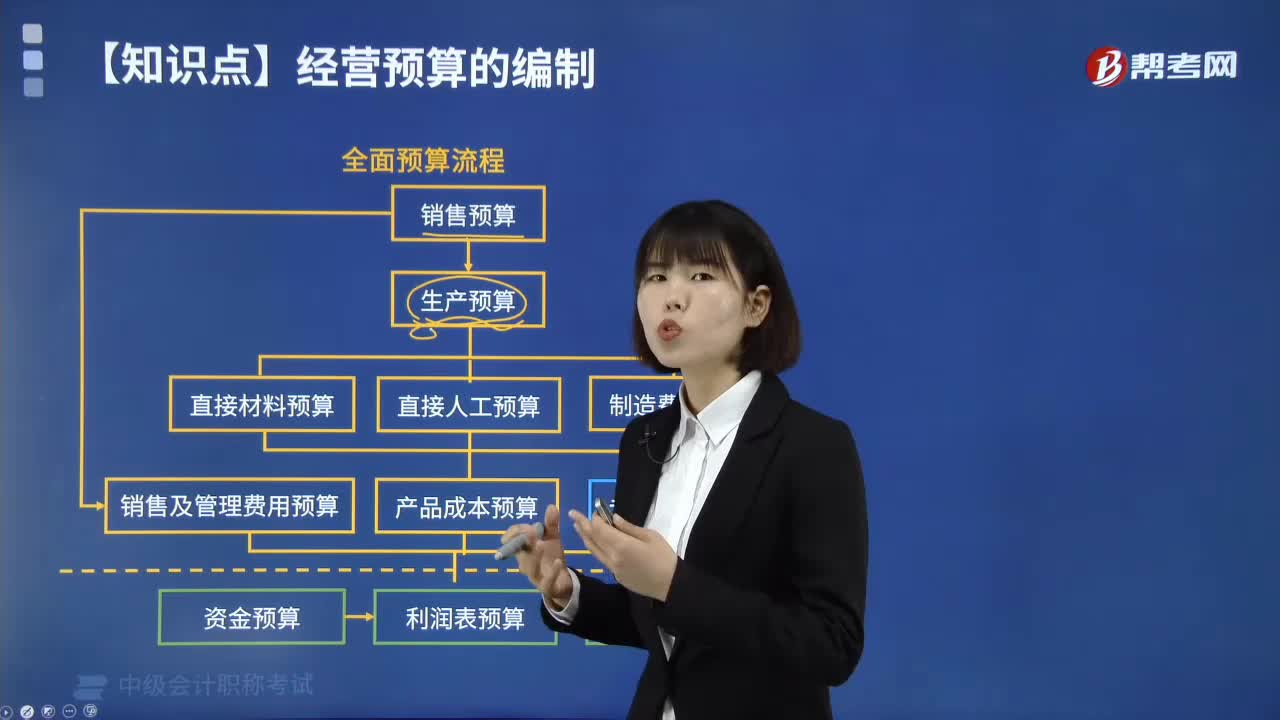

05:06全面预算有哪些流程?:全面预算有哪些流程?全面预算管理的终极目标是促进实现企业的发展战略,全面预算管理应以战略规划和经营目标为导向。全面预算管理是一个持续改进的过程,全面预算管理的流程可分为预算编制、预算执行和预算考评三个阶段:预算编制阶段主要包括预算目标的确定,根据预算目标编制、汇总与审批预算;预算执行阶段主要包括预算分解、预算执行、预算分析、预算控制、预算调整等内容;预算管理的最后一个阶段就是预算考核。

04:07

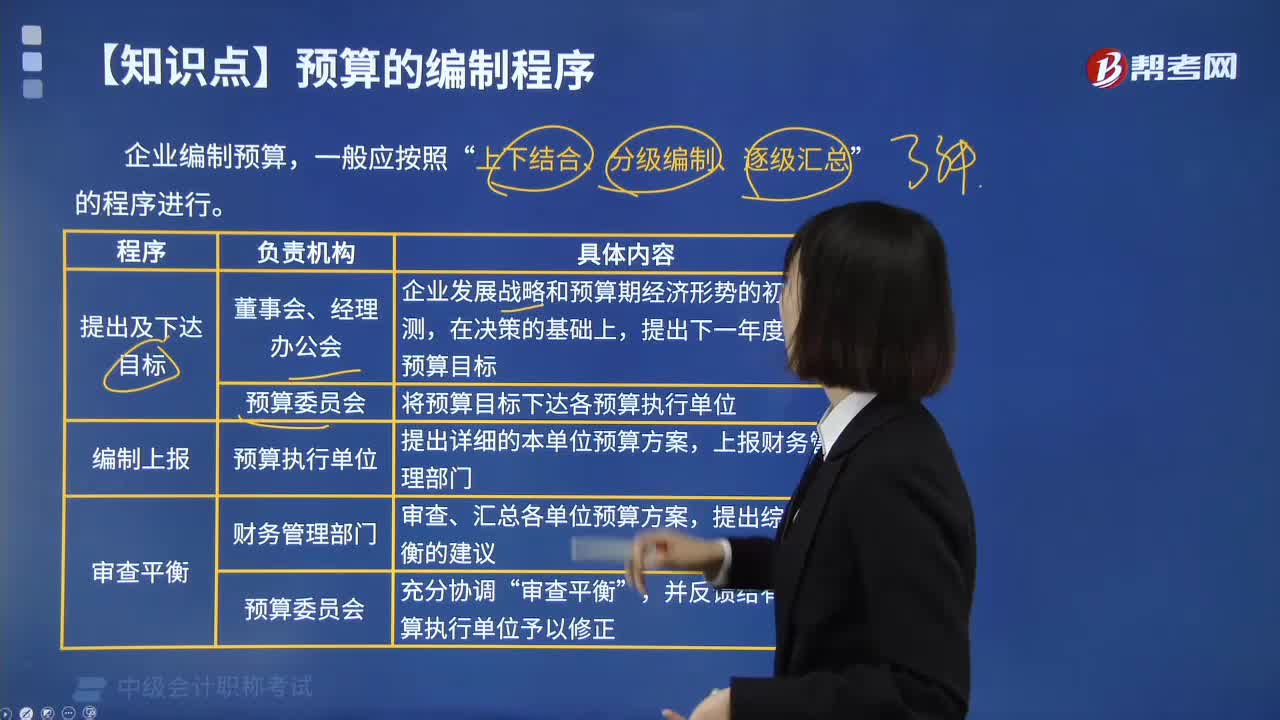

04:07预算有哪些编制程序?:预算有哪些编制程序?预算编制程序指编制全面预算必须遵循的科学步骤。企业编制预算,上下结合、分级编制、逐级汇总”(1)由企业最高领导当局制定出预算明的目标利润,然后引出预算的编制方针。(2)根据企业总的目标利润确定出按部门别的目标利润数,以及为实现部门剥的利润目标要求达到的目标销售额、费用和收益,(3)为了实现部门别的利润目标,编制出更为具体、详细的责任预算。(4)以企业总预算上反映的销售额。

06:59

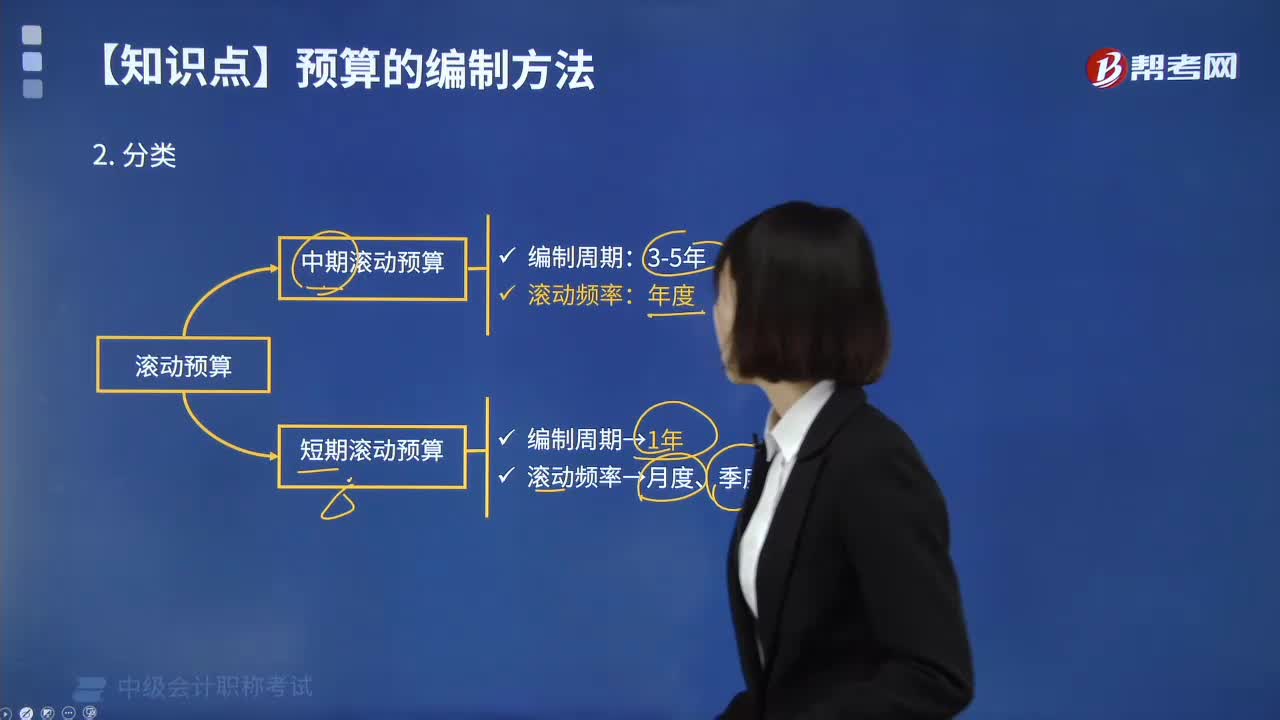

06:59滚动预算法有哪些分类?:滚动预算法有哪些分类?可以将滚动预算分为中期滚动预算和短期滚动预算。中期滚动预算的预算编制周期通常为3年或5年,以年度作为预算滚动频率。短期滚动预算通常以1年为预算编制周期,以月度、季度作为预算滚动频率。短期滚动预算通常使预算期始终保持12个月,逐月滚动是指在预算编制过程中,以月份为预算的编制和滚动单位,以季度为预算的编制和滚动单位,每个季度调整一次预算的方法。

01:15

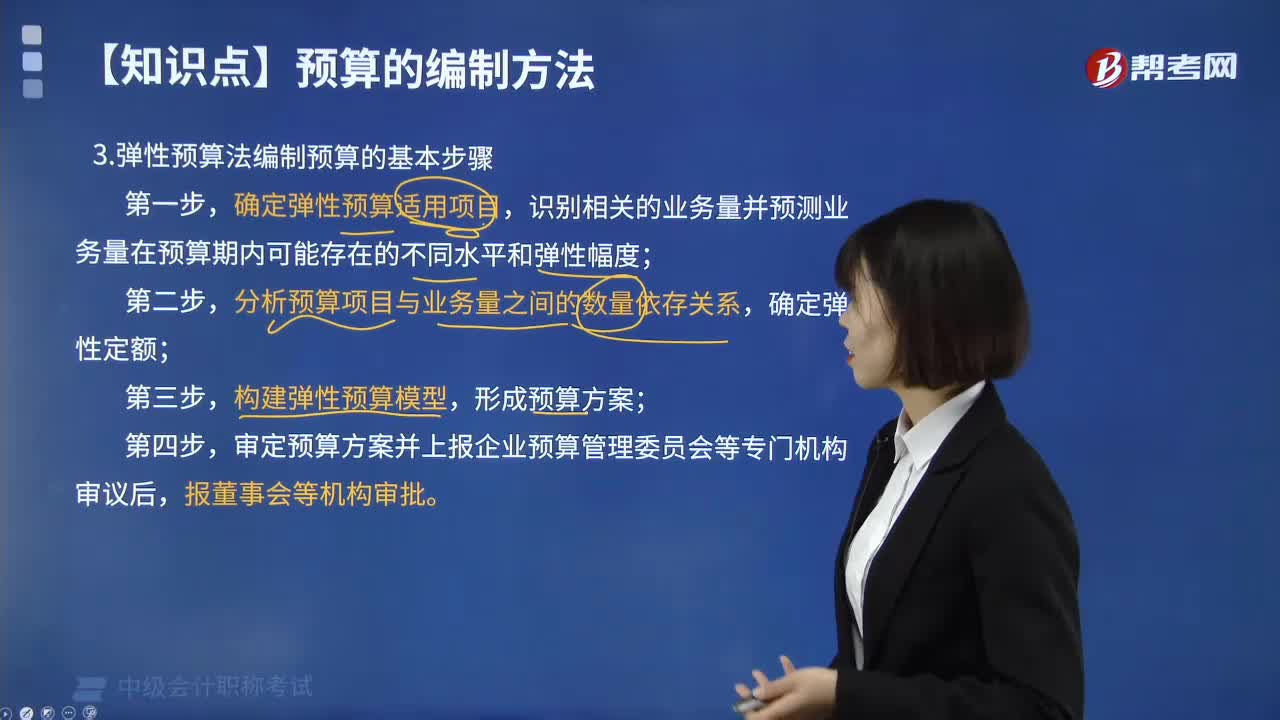

01:15弹性预算法编制预算有哪些步骤?:弹性预算法编制预算有哪些步骤?弹性预算法又称变动预算法、滑动预算法,是在变动成本法的基础上,以未来不同业务水平为基础编制预算的方法,确定弹性预算适用项目,识别相关的业务量并预测业务量在预算期内可能存在的不同水平和弹性幅度;分析预算项目与业务量之间的数量依存关系,确定弹性定额;构建弹性预算模型,形成预算方案;审定预算方案并上报企业预算管理委员会等专门机构审议后。

04:33

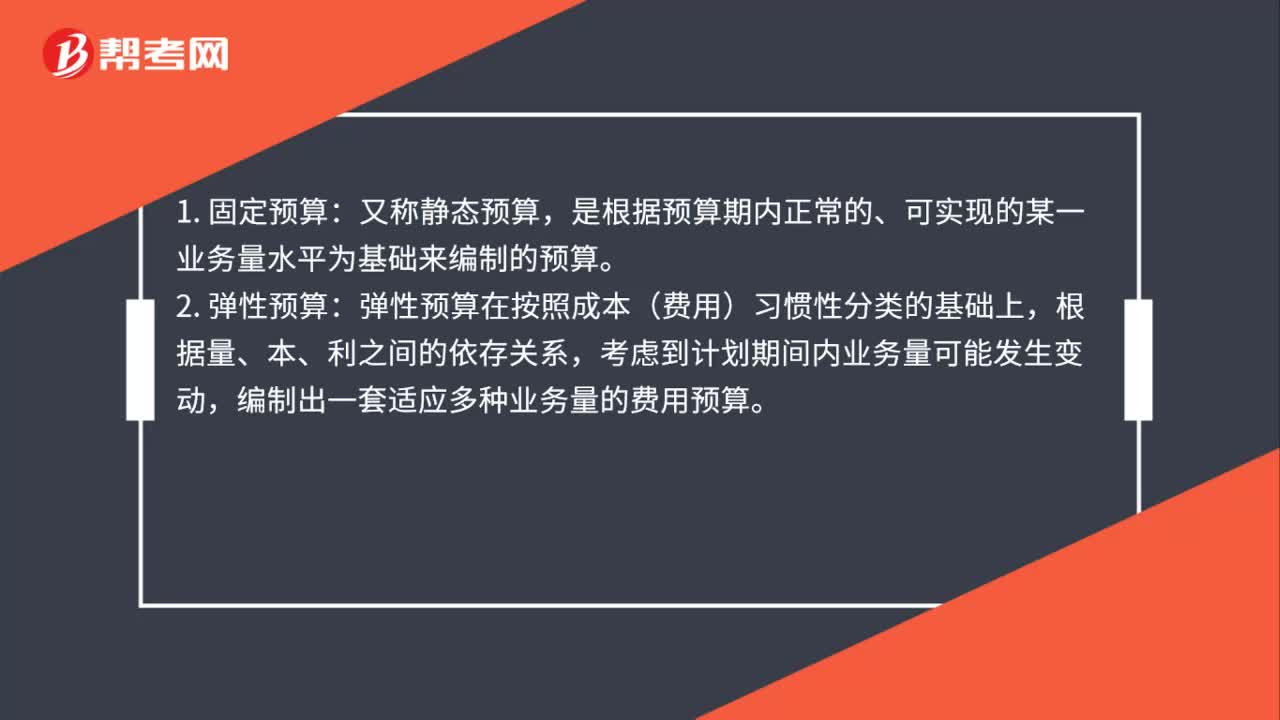

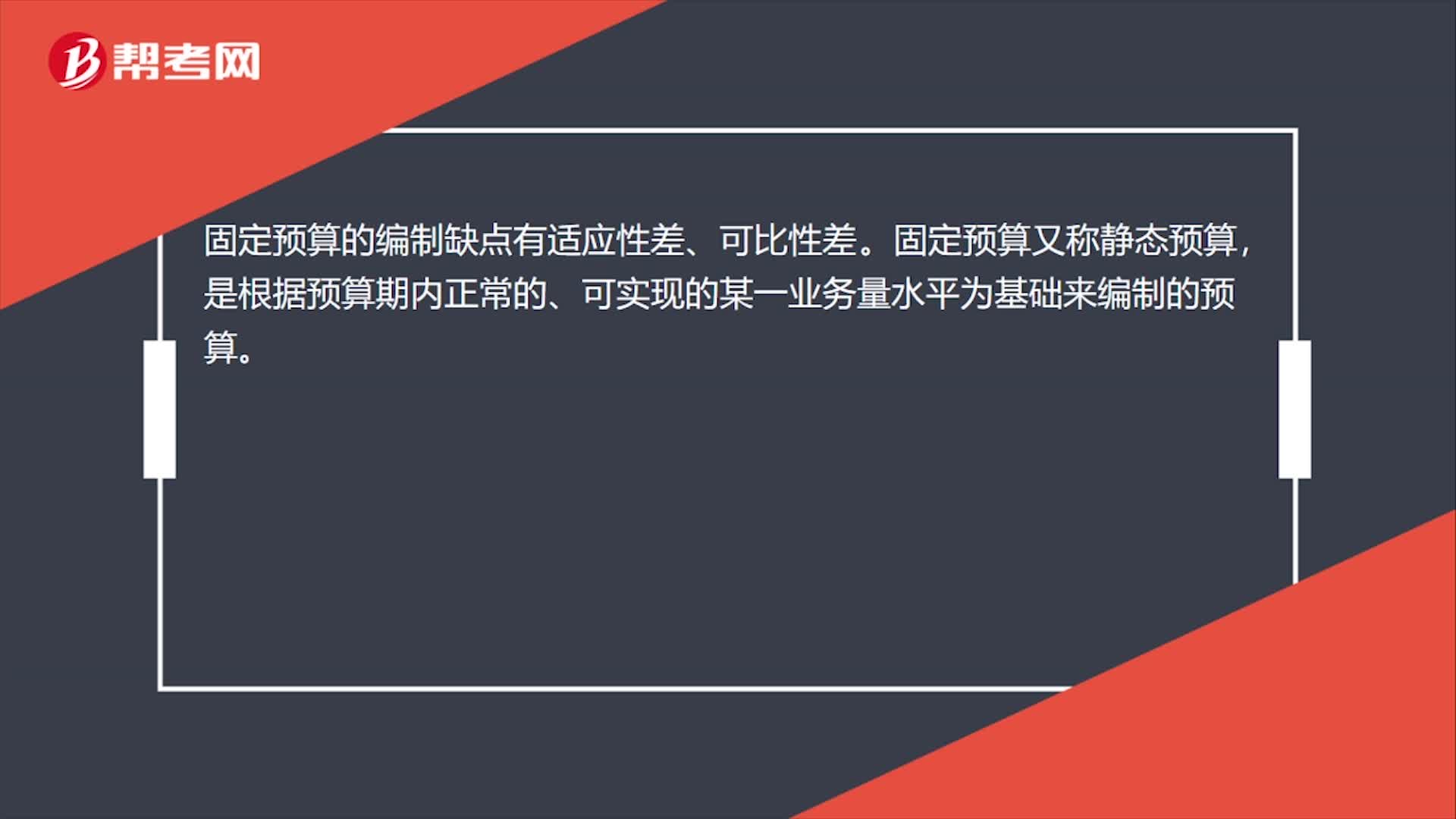

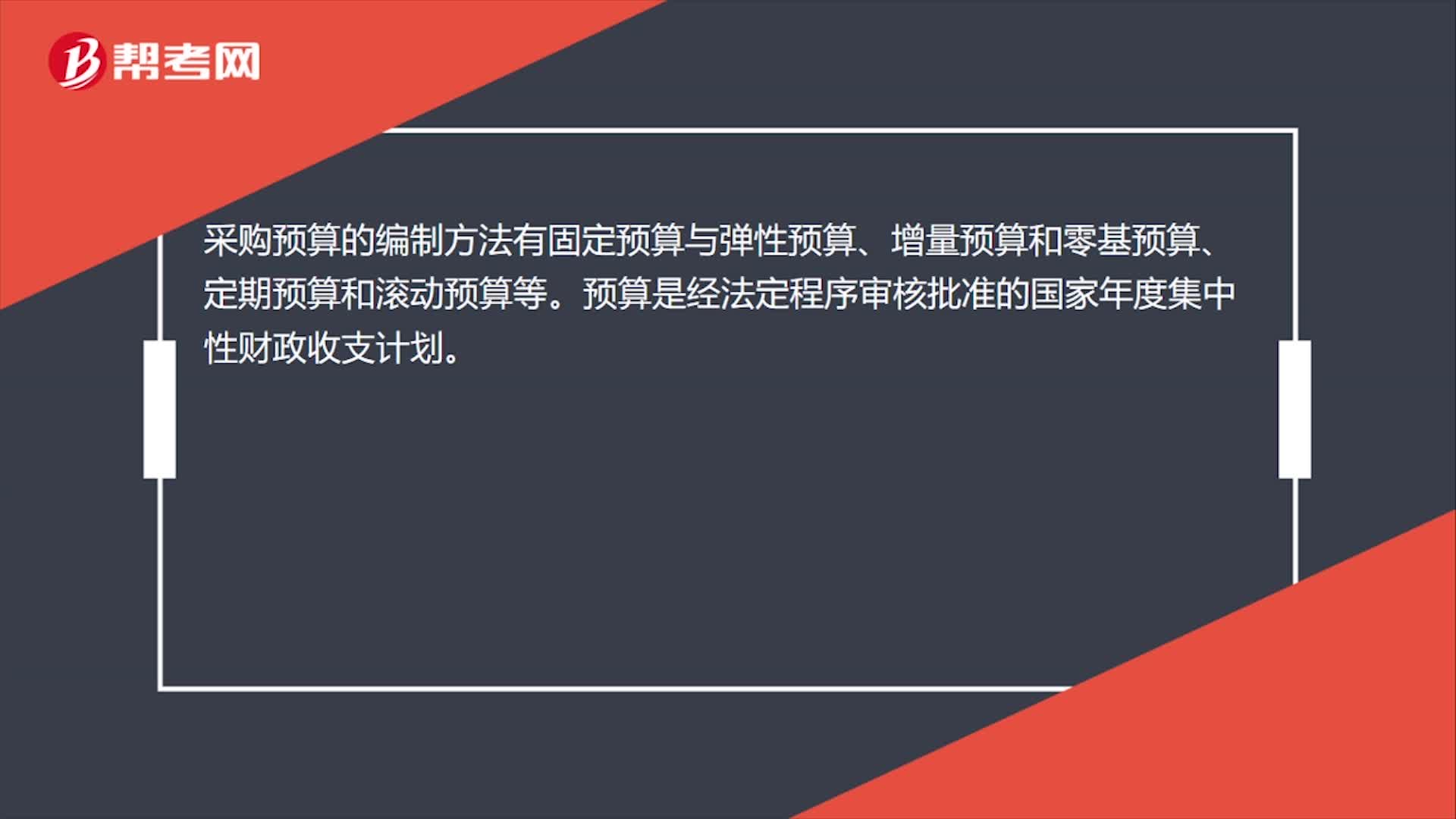

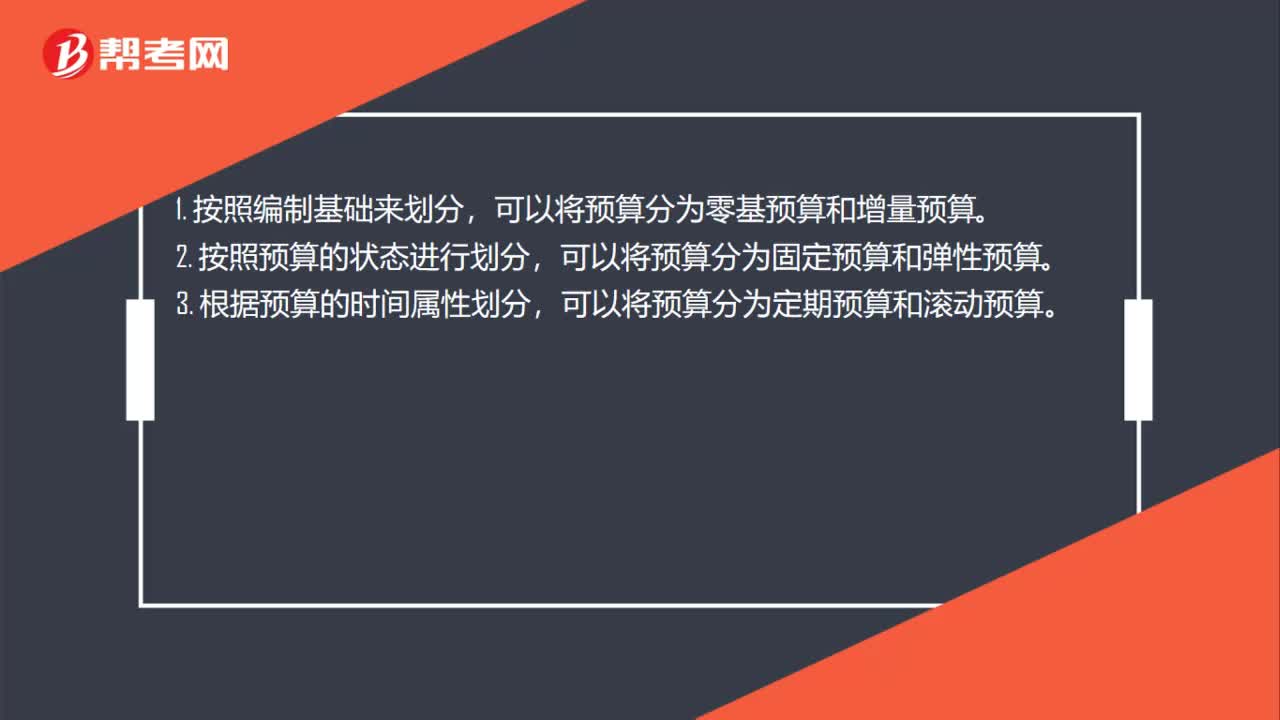

04:33预算有哪些编制方法?:预算的编制方法:企业财务预算可以根据不同的预算项目,分别采用固定预算、弹性预算、增量预算、零基预算、定期预算和滚动预算等方法进行编制。增量预算法→以历史期实际经济活动及其预算为基础2.按其业务量基础的数量特征固定预算法→以某一业务量水平为固定基础弹性预算法→以分析业务量与预算项目之间的数量关系为基础3.按其预算期的时间特征定期预算法→以固定会计期间为预算期(会计期间=预算期间)

03:46

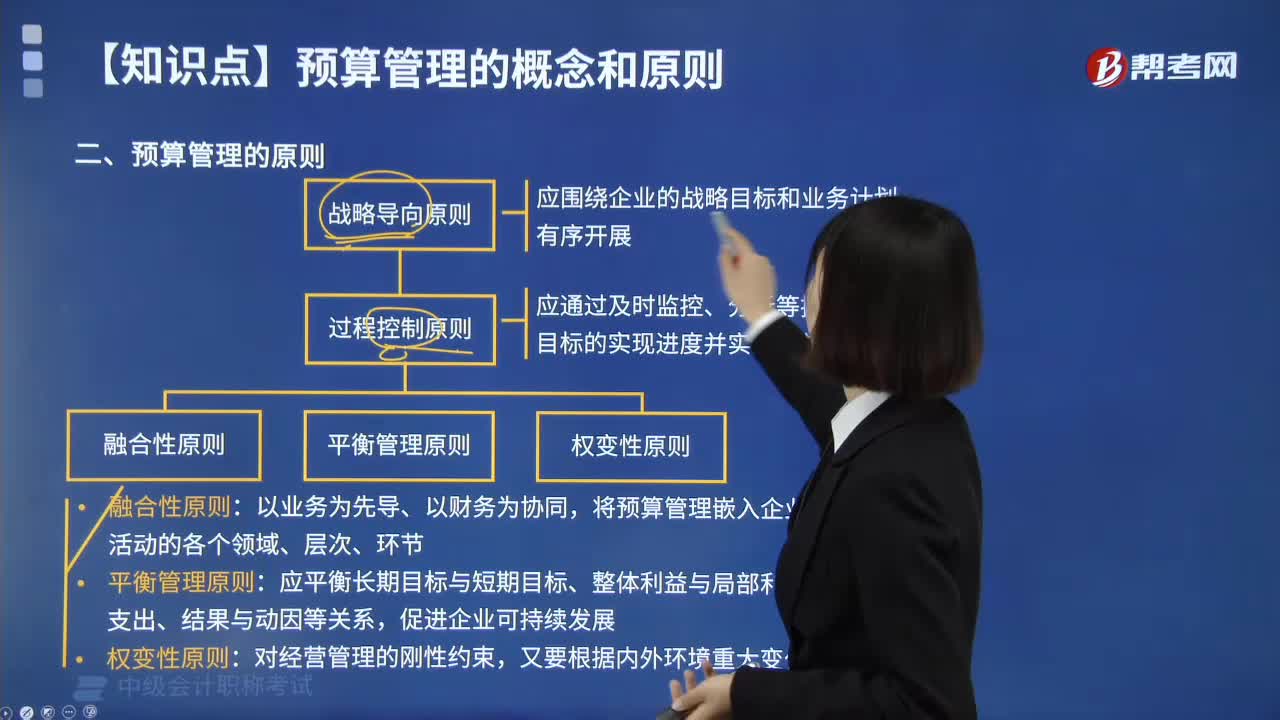

03:46预算管理的原则有哪些?:预算管理的原则有哪些?预算管理是指企业在战略目标的指导下,对未来的经营活动和相应财务结果进行充分、全面的预测和筹划,将实际完成情况与预算目标不断对照和分析,以帮助管理者更加有效地管理企业和最大程度地实现战略目标。应围绕企业的战略目标和业务计划有序开展。应通过及时监控、分析等把握预算目标的实现进度并实施有效评价。【例题·判断题】预算管理的权变性原则。

03:37

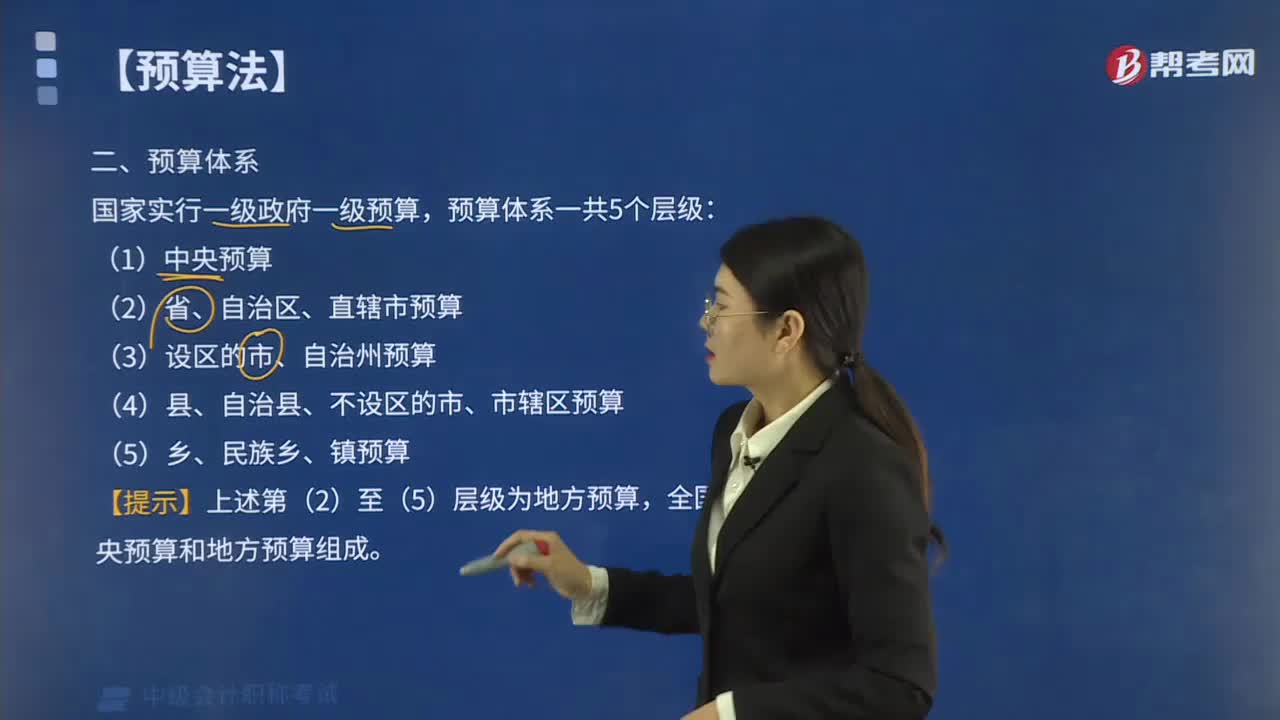

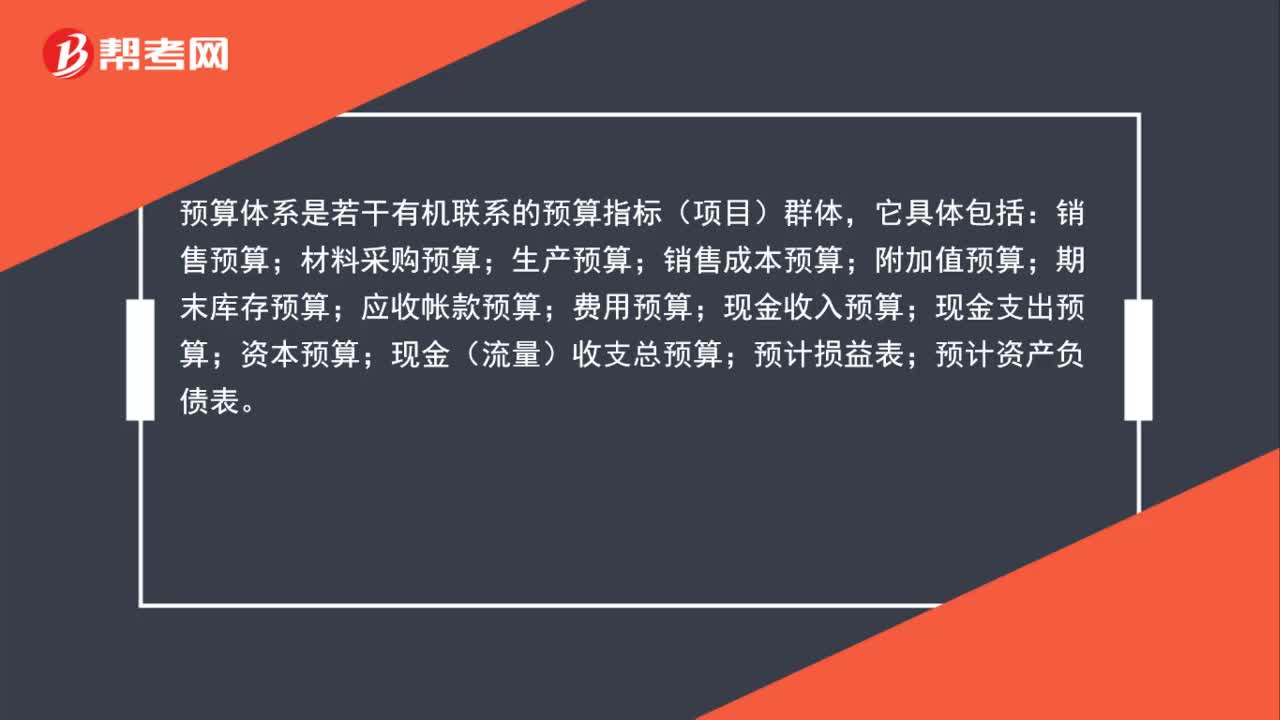

03:37什么是预算体系?:什么是预算体系?一般将由经营预算、专门决策预算和财务预算组成的预算体系,称为全面预算体系。全面预算体系由预算主体、预算周期、预算指标、预算维度等要素组成。预算指标按照经营活动业务内容及全面预算管理要求组成全面预算表,全面预算表按照内在的结构关系组成全面预算体系。全面预算管理体系是利用预算对组织内部各部门、各单位的各种财务及非财务资源进行分配、考核、控制,A.资本支出预算,C.管理费用预算。

01:21

01:21经济法主体的种类有哪些?:是指在经济法律关系中享有一定权利、承担一定义务的当事人或参加者。国家权力机关主要作为经济决策主体出现在经济法律关系中,主要作为经济管理主体出现在经济法律关系中。企业是重要的经济法主体,是联系作为经济管理主体的国家机关和作为消费主体的单位和个人的重要纽带。事业单位主要以经济实施主体的身份参加经济法律关系。但在根据法律授权或行政机关委托实施经济管理职责时,是以经济管理主体的身份参加经济法律关系。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日