下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:12

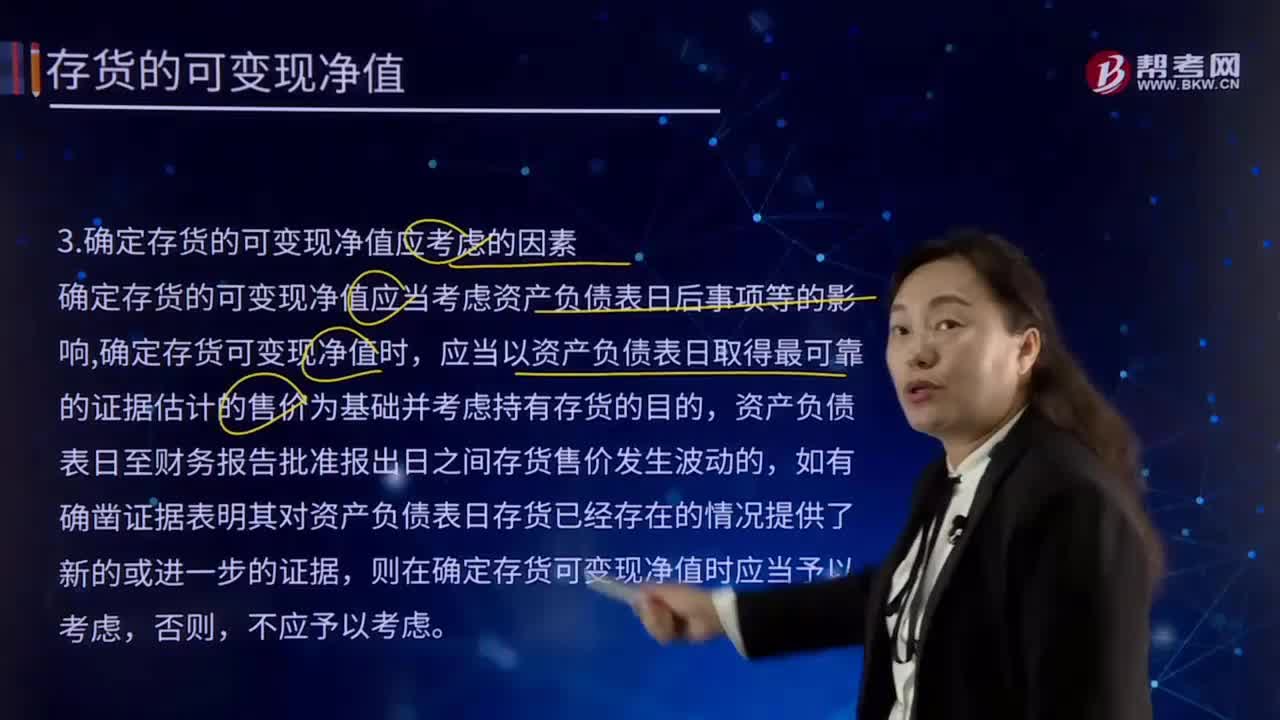

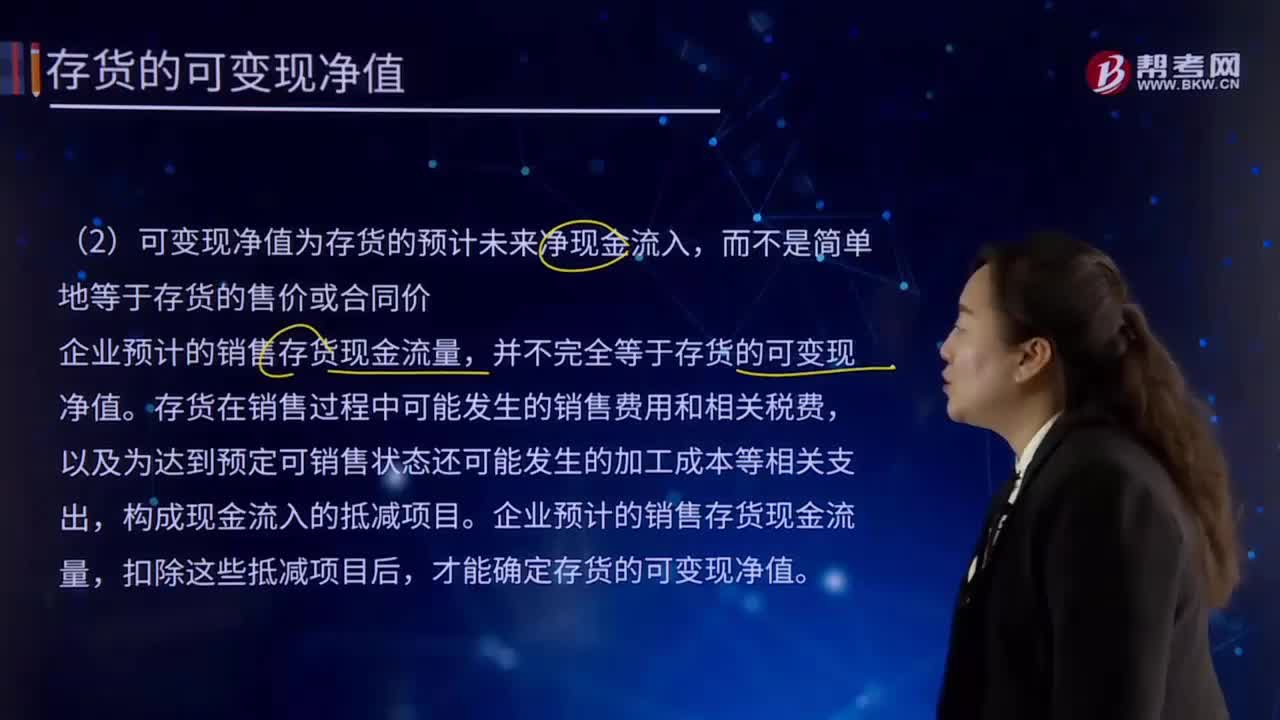

01:12存货的可变现净值的基本特征是什么?:存货的可变现净值的基本特征是什么?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。(1)确定存货可变现净值的前提是企业在进行日常活动,那么不能按照存货准则的规定确定存货的可变现净值,(2)可变现净值为存货的预计未来净现金流入。

06:15

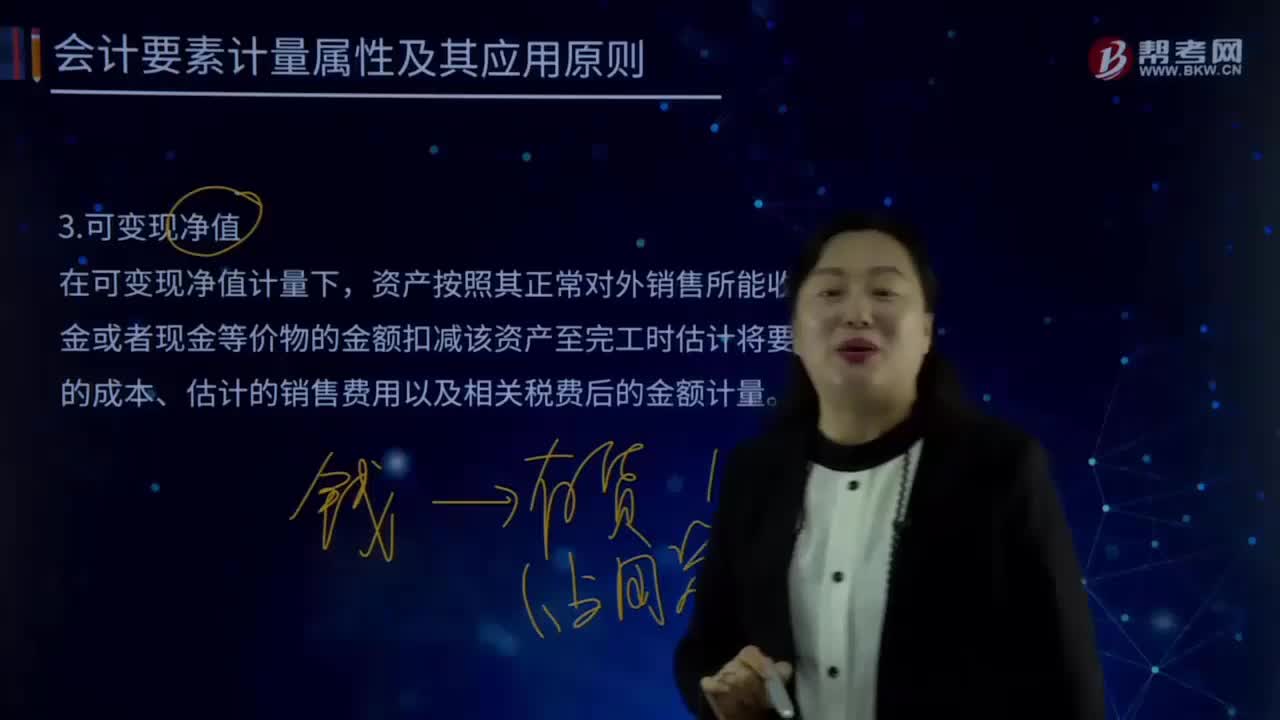

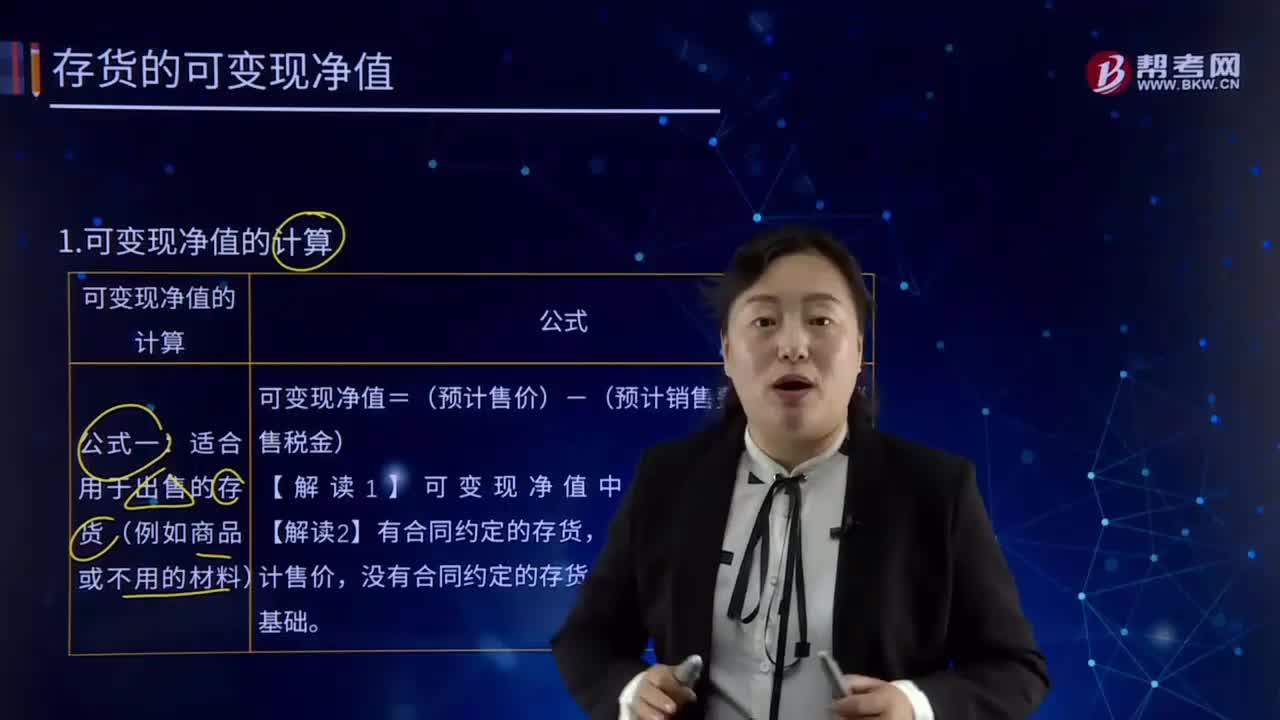

06:15可变现净值应该怎样计算?:可变现净值应该怎样计算?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。可变现净值的计算:可变现净值=(预计售价)-(预计销售费用、预计销售税金),以商品的合同价格为预计售价。

02:11

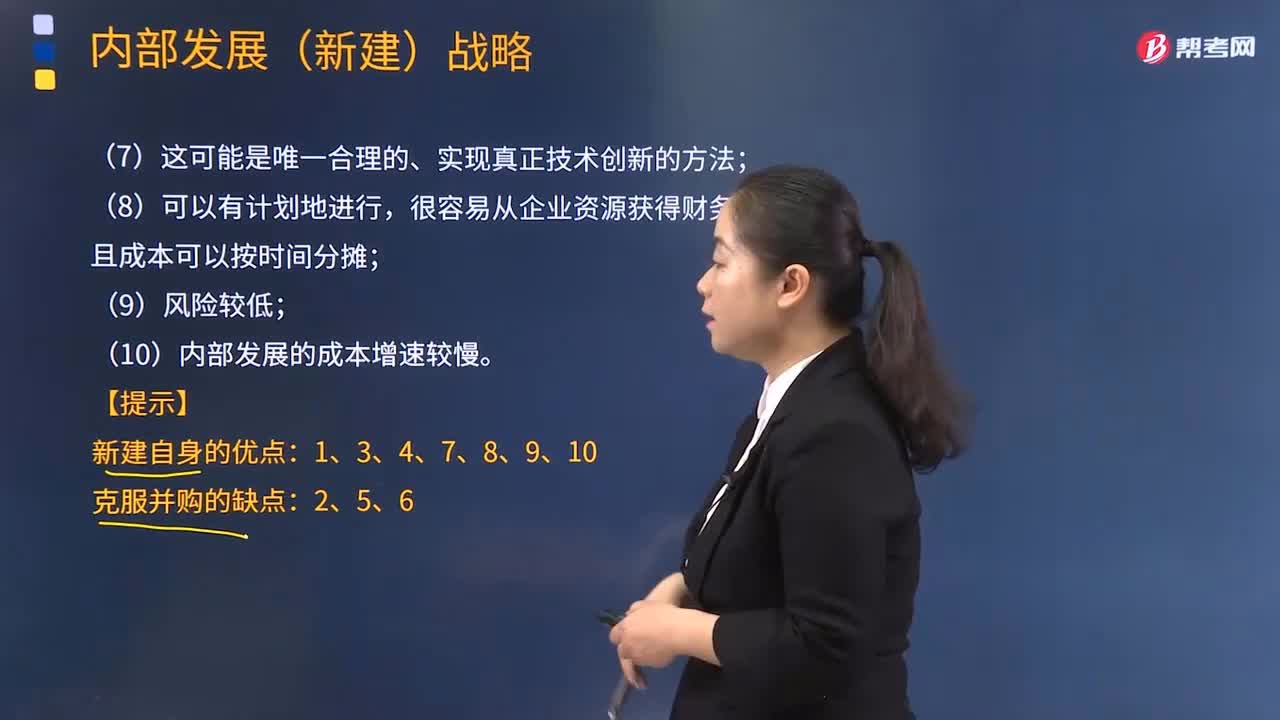

02:11价值链的确定主要的内容是什么?:价值链的确定主要的内容是什么?价值链(value chain)概念首先由迈克尔·波特(Michael E.Porter)于1985年提出。波特所指的价值链主要是指针对垂直一体化公司的,波特于1998年进一步提出了价值体系(value system)的概念,这与后来出现的全球价值链(global value chain)概念有一定的共通之处。价值链确定:

18:13

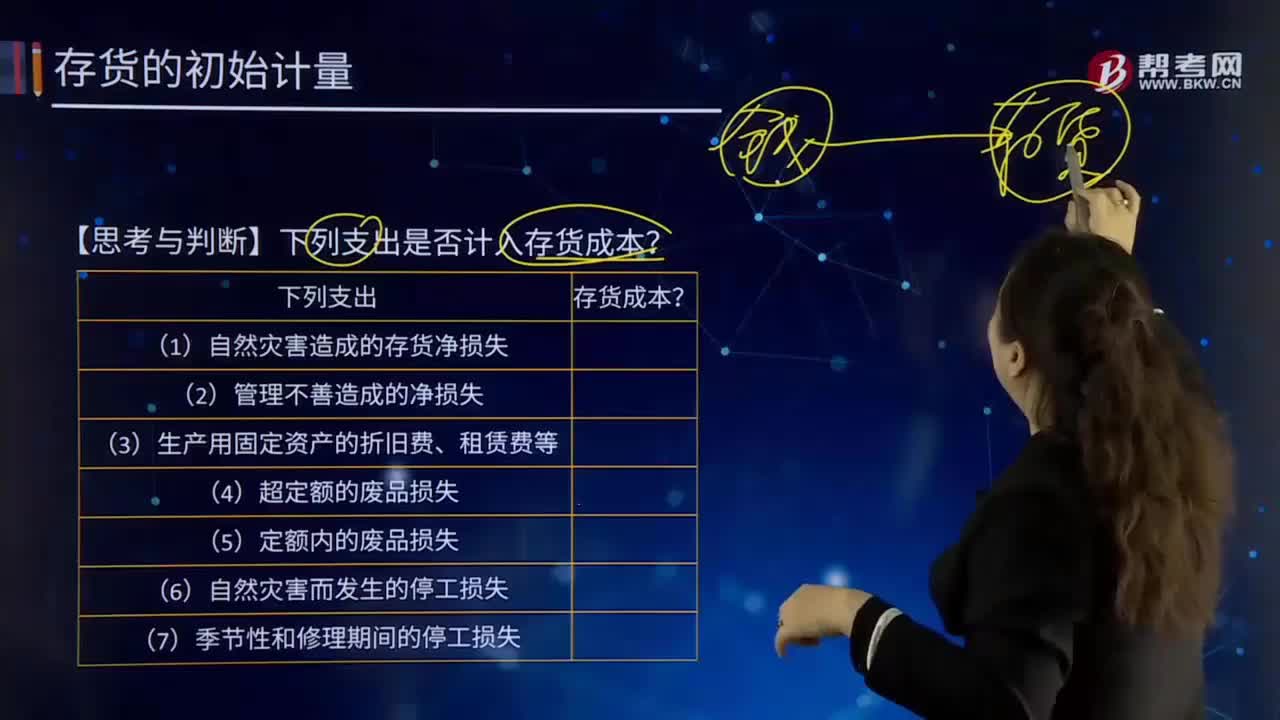

18:13哪些支出可以计入存货成本?:哪些支出可以计入存货成本?存货的采购成本包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。采购成本不包含进项税额;进项税额包含在其采购成本之中。【思考与判断】下列支出是否计入存货成本?季节性停工损失计入到制造费用;应当计入存货成本的是( );C.未使用管理用固定资产计提的折旧,【解析】仓库保管人员的工资计入管理费用,未使用管理用固定资产计提的折旧计入管理费用。

04:57

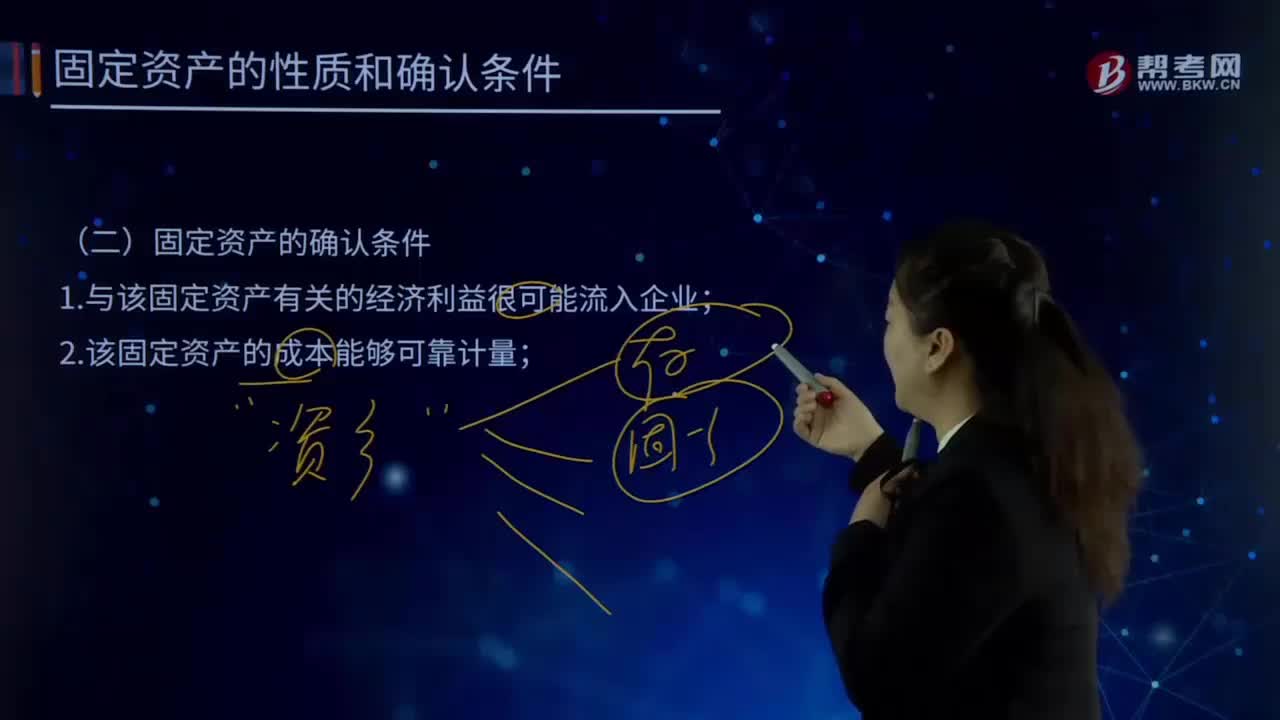

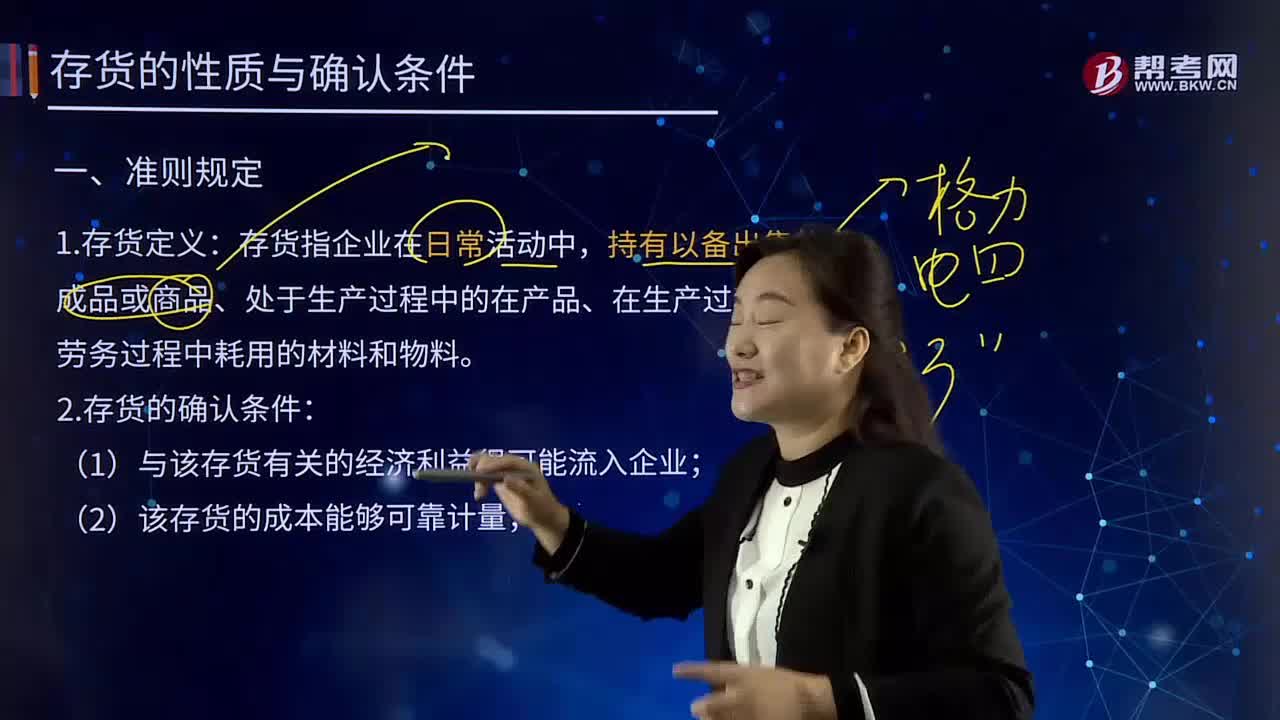

04:57存货的性质及其确认条件是什么?:存货的性质及其确认条件是什么?存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。存货指企业在日常活动中,持有以备出售的产成品或商品、处于生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料和物料。2.存货的确认条件:

07:55

07:55哪些不属于存货?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。甲公司向乙公司订购的印有甲公司标志、为促销宣传准备的卡通毛绒玩具到货并收到相关购货发票,下列关于甲公司20X5年对订购卡通毛绒玩具所发生支出的会计处理,B.确认为销售成本。D.确认为销售费用

11:53

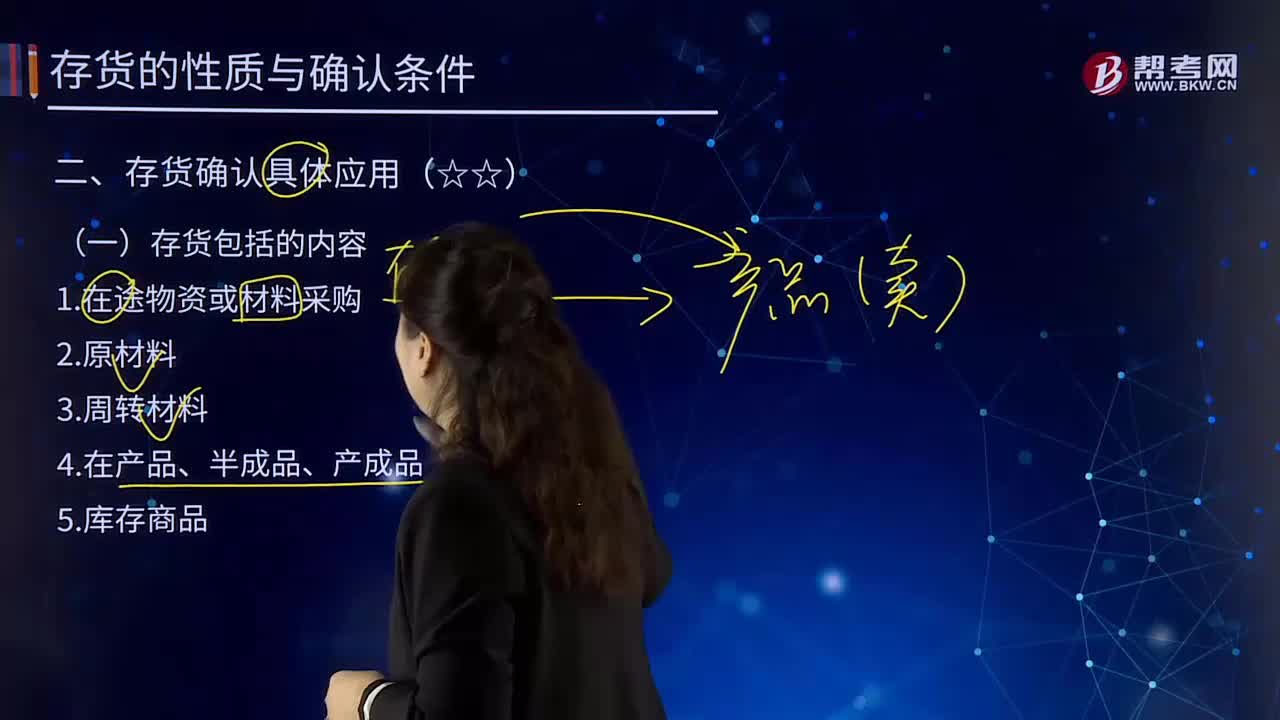

11:53存货包括的内容有哪些?:存货是指企业在日常活动中持有以备出售的产成品或商品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料或物料等,包括各类材料、在产品、半成品、产成品或库存商品以及包装物、低值易耗品、委托加工物资等。1.在途物资或材料采购。它是指企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、燃料、修理用备料、包装材料、外购半成品等,如包装物和低值易耗品

02:45

02:45权益净利率的驱动因素有哪些?:=营业净利率×总资产周转率×权益乘数,【提示】总资产净利率是提高权益净利率的基本动力。权益净利率=营业净利率x总资产周转次数x权益乘数;影响权益净利率变动的不利因素是营业净利率和总资产周转次数的下降,利用连环替代法可以定量分析相关因素对权益净利率变动的影响程度;(2)总资产周转次数变动的影响。

05:13

05:13影响长期偿债能力的其他因素有哪些?:长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力。长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。融资租赁是由租赁公司垫付资金,所购设备一般于合同期满转归承租人所有的一种租赁方式,因而企业通常将融资租赁视同购入固定资产。并把与该固定资产相关的债务作为企业负债反映在资产负债表中,企业的经营租赁不在资产负债表上反映。当企业经营租赁量比较大。

10:22

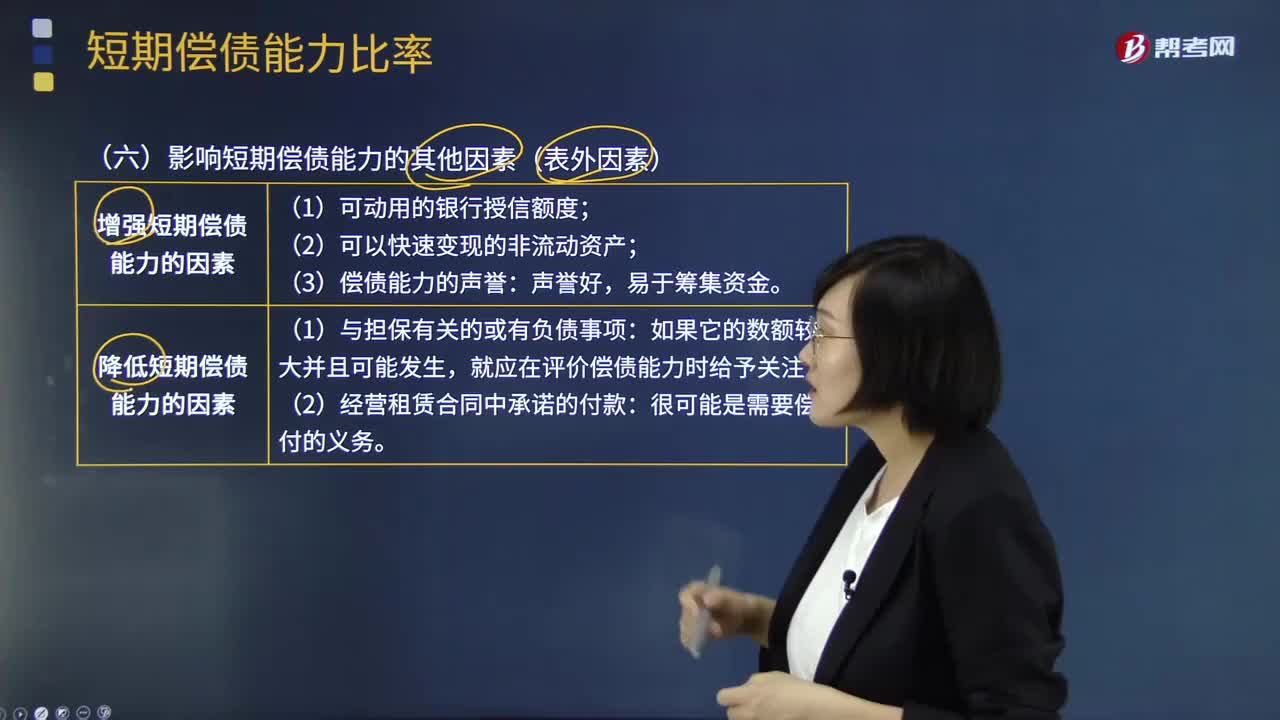

10:22影响短期偿债能力的其他因素(表外因素)有哪些?:影响短期偿债能力的其他因素(表外因素)有哪些?有一些表外因素也会影响企业的短期偿债能力,降低短期偿债能力的因素,就应在评价偿债能力时给予关注。【常见问题】为什么经营租赁影响偿债能力,融资租赁为什么不算表外因素,融资租赁应付的租金已经列示在长期应付款。有助于提高企业短期偿债能力的是(),A.利用短期借款增加对流动资产的投资,D.提高流动负债中的无息负债比率

00:44

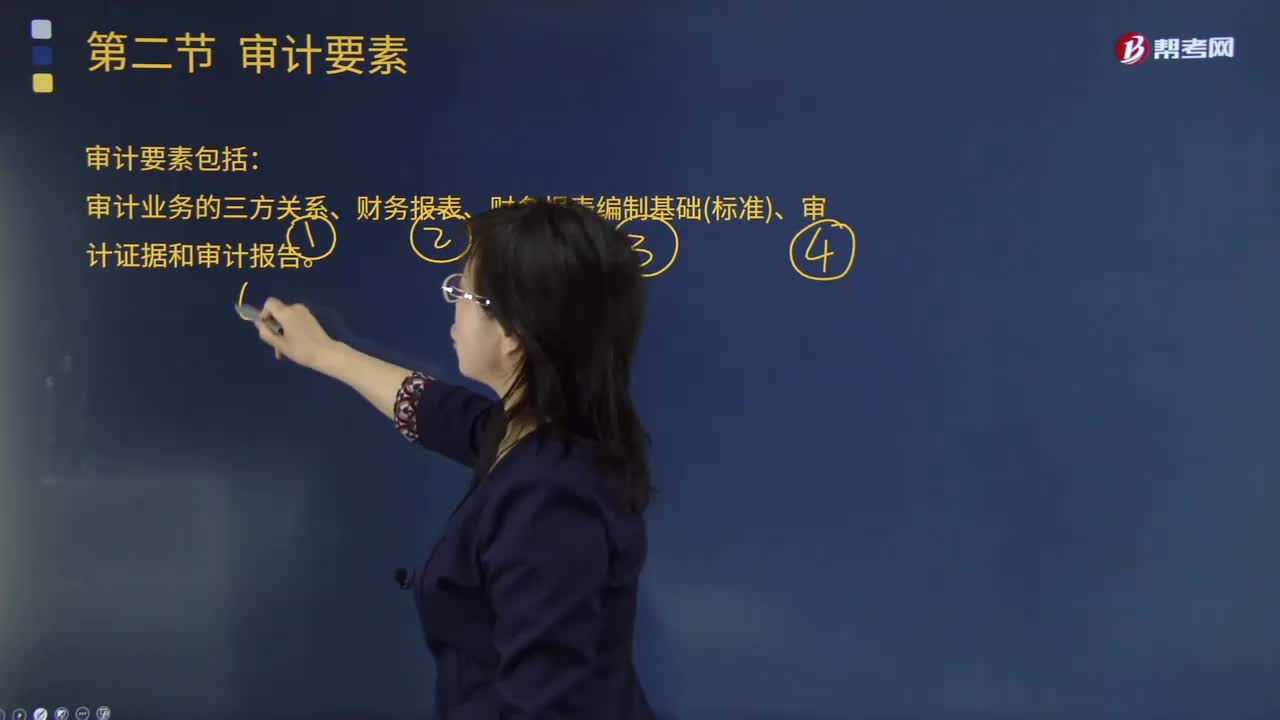

00:44审计业务的要素有哪些?:审计业务的要素有哪些?注册会计师通过收集充分、适当的证据来评价财务报表是否在所有重大方面符合会计准则,审计业务要素包括审计业务的三方关系人、财务报表、财务报表编制基础、审计证据和审计报告。审计要素是指构成一项事计的必要因素。审十目标、审计结论和审计报告都包含这三个要素,审计人员在审计过程中也必须具备这三个要素:代表预选规定的审查和评价审计对象的标准。审计要素的另一种含义是。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日