下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:00

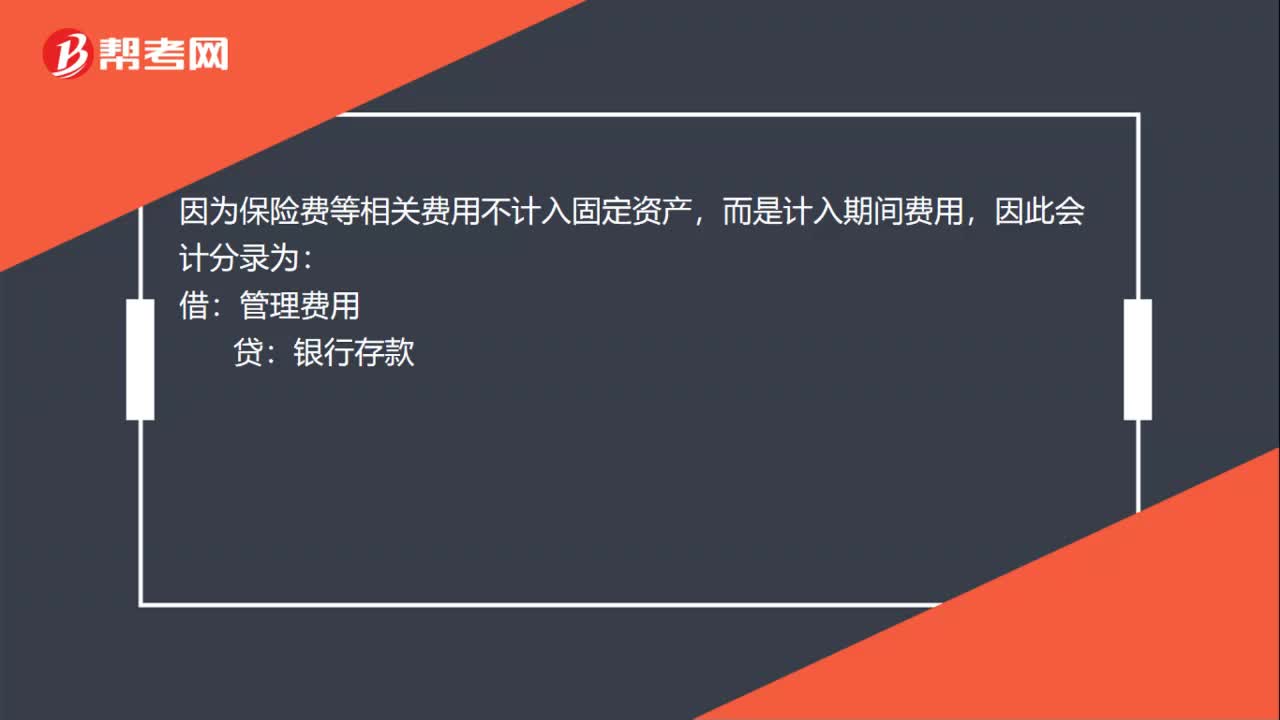

01:00买车如何记账?:买车如何记账?买车的账务处理:企业购车是直接付款的话,那么会计分录最为简单,直接借记“贷记,或者其他相关科目就可以了”但是如果企业是欠款进行购车的话。也就是我们所说的赊账,固定资产:其他应付款——售车企业,因为保险费等相关费用不计入固定资产,而是计入期间费用:因此会计分录为:管理费用,银行存款:然后因为以企业名义购置的汽车属于固定资产:因此需要计提折旧借管理费用(或其他相关科目)贷累计折旧

00:39

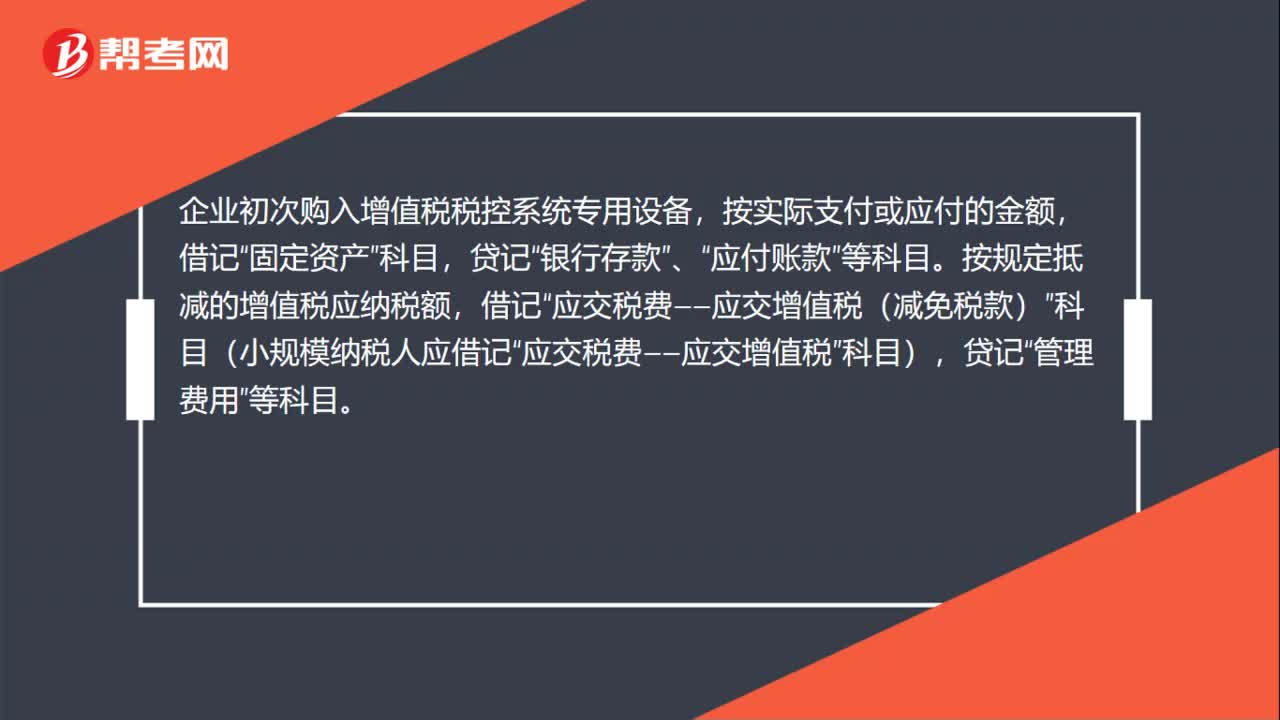

00:39购买税控盘怎么做账?:购买税控盘怎么做账?企业初次购入增值税税控系统专用设备,按实际支付或应付的金额,固定资产”银行存款”、“应付账款”按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目(小规模纳税人应借记“应交税费——应交增值税”贷记“管理费用”等科目。

00:52

00:52公司买车会计怎么做账?:公司买车会计怎么做账?公司买车会计做账:银行存款或者其他相关科目:如果企业是欠款进行购车的话:固定资产,其他应付款——售车企业:因为保险费等相关费用不计入固定资产:而是计入期间费用,因此会计分录为:管理费用:银行存款然后因为以企业名义购置的汽车属于固定资产因此需要计提折旧借管理费用(或其他相关科目)贷累计折旧

00:27

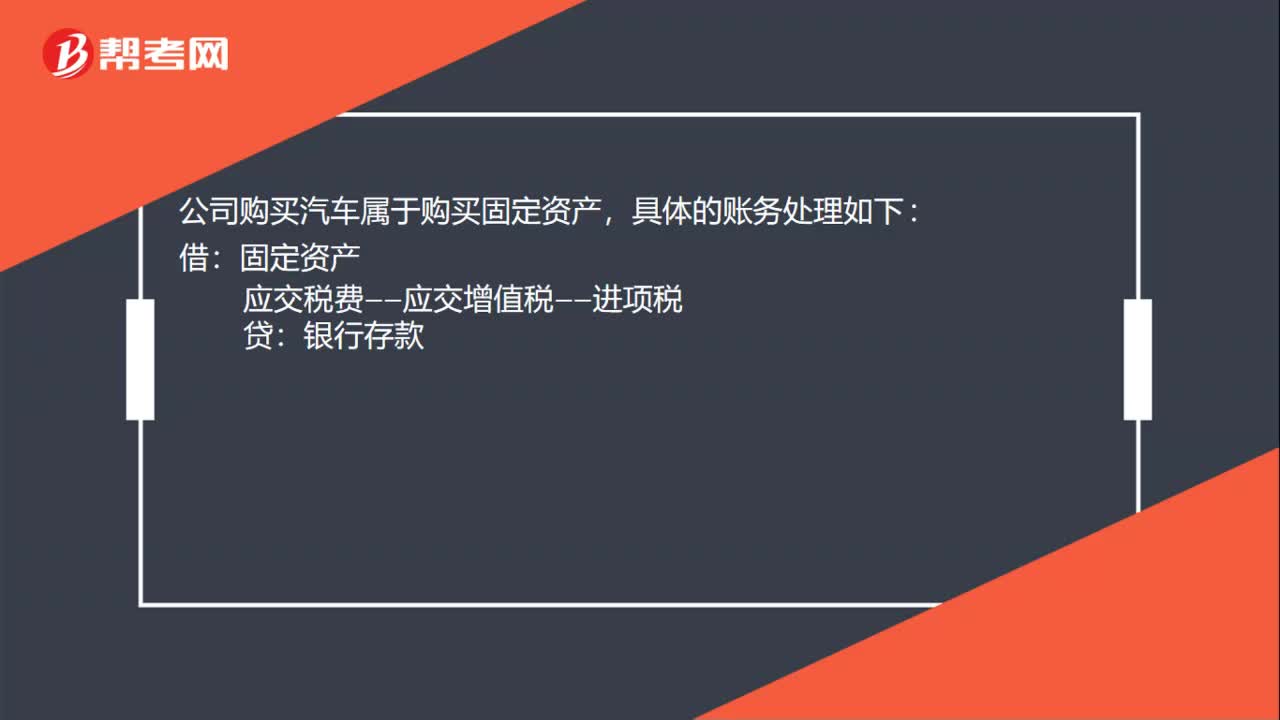

00:27公司购买汽车怎么做账?:公司购买汽车怎么做账?公司购买汽车属于购买固定资产,具体的账务处理如下:固定资产:应交税费——应交增值税——进项税:银行存款:计提折旧借管理费用贷累计折旧

00:45

00:45公司购买房产如何入账?:公司购买房产如何入账?公司购置房产的处理:支付购房价款时:银行存款:支付契税、印花税、工本费、维修基金时:货币资金(银行存款或库存现金):交付使用时固定资产在建工程交付使用后的次月提取折旧借管理费用其他业务成本等贷累计折旧

00:25

00:25决策有用观是什么?:决策有用观是什么?决策有用观就是指会计是为企业各利害关系人进行决策提供有用信息的观点,1953年斯多波斯(G.J.Staubus)率先提出了财务会计的目标是决策有用性的观点。

01:27

01:27关于优先购买权的解释是什么?:(1)出租人出卖租赁房屋的,应当在出卖之前的合理期限内通知承租人,承租人享有以同等条件优先购买的权利。(2)只有在房屋租赁中承租人才享有优先购买权,对于其他标的物的租赁,(3)出租人出卖租赁房屋未在合理期限内通知承租人或者存在其他侵害承租人优先购买权的情形,承租人请求出租人承担赔偿责任的,但请求确认出租人与第三人签订的房屋买卖合同无效的,(4)出租人委托拍卖人拍卖租赁房屋。

00:46

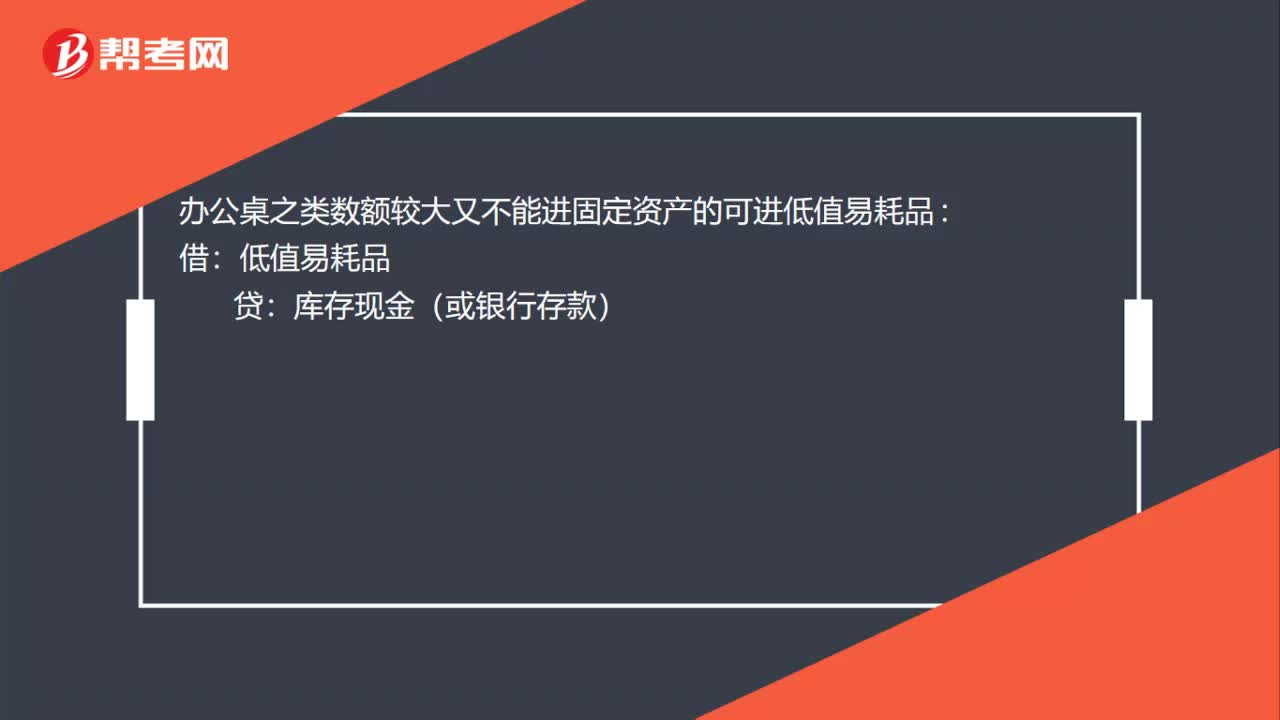

00:46买办公用品的会计分录是什么?:买办公用品的会计分录是什么?买数额较小的办公用品的会计分录:办公桌之类数额较大又不能进固定资产的可进低值易耗品:库存现金(或银行存款):然后摊销低值易耗品(可一次性摊销:可分几个月平均摊销)摊销的时候分录如下借管理费用贷低值易耗品

00:33

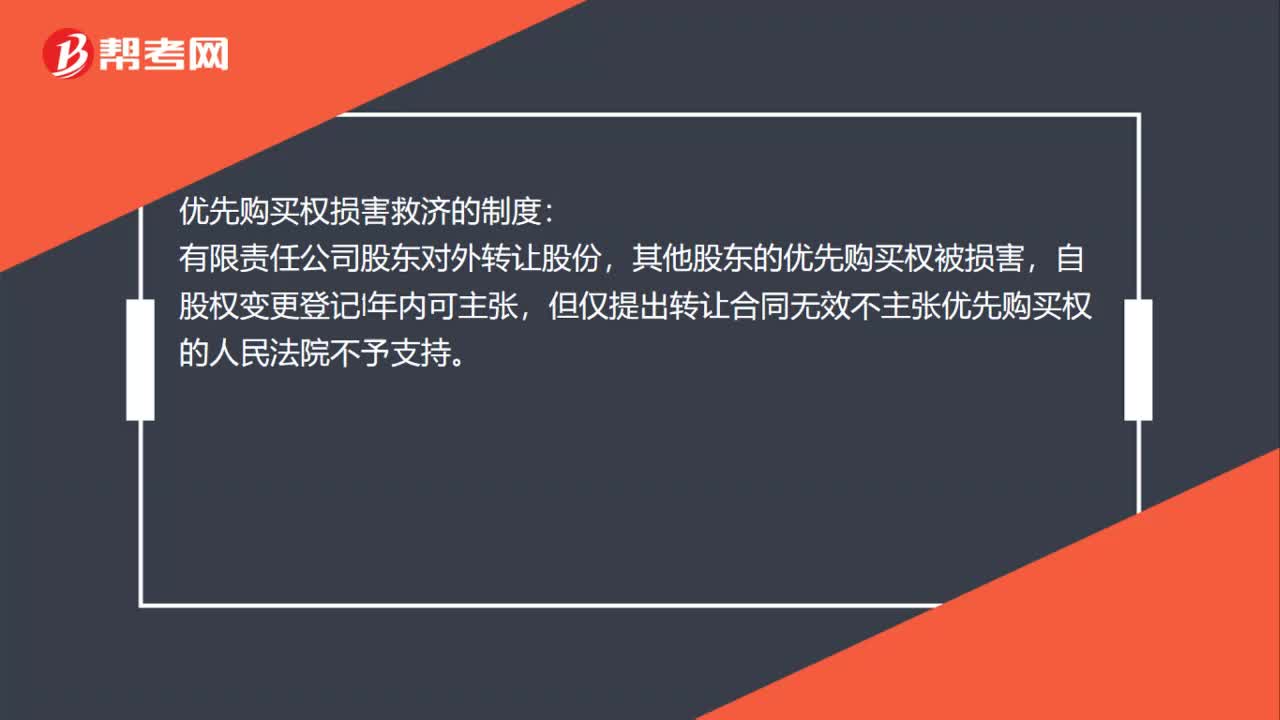

00:33优先购买权损害救济的制度是什么?:优先购买权损害救济的制度:有限责任公司股东对外转让股份,其他股东的优先购买权被损害,自股权变更登记1年内可主张,但仅提出转让合同无效不主张优先购买权的人民法院不予支持。

00:39

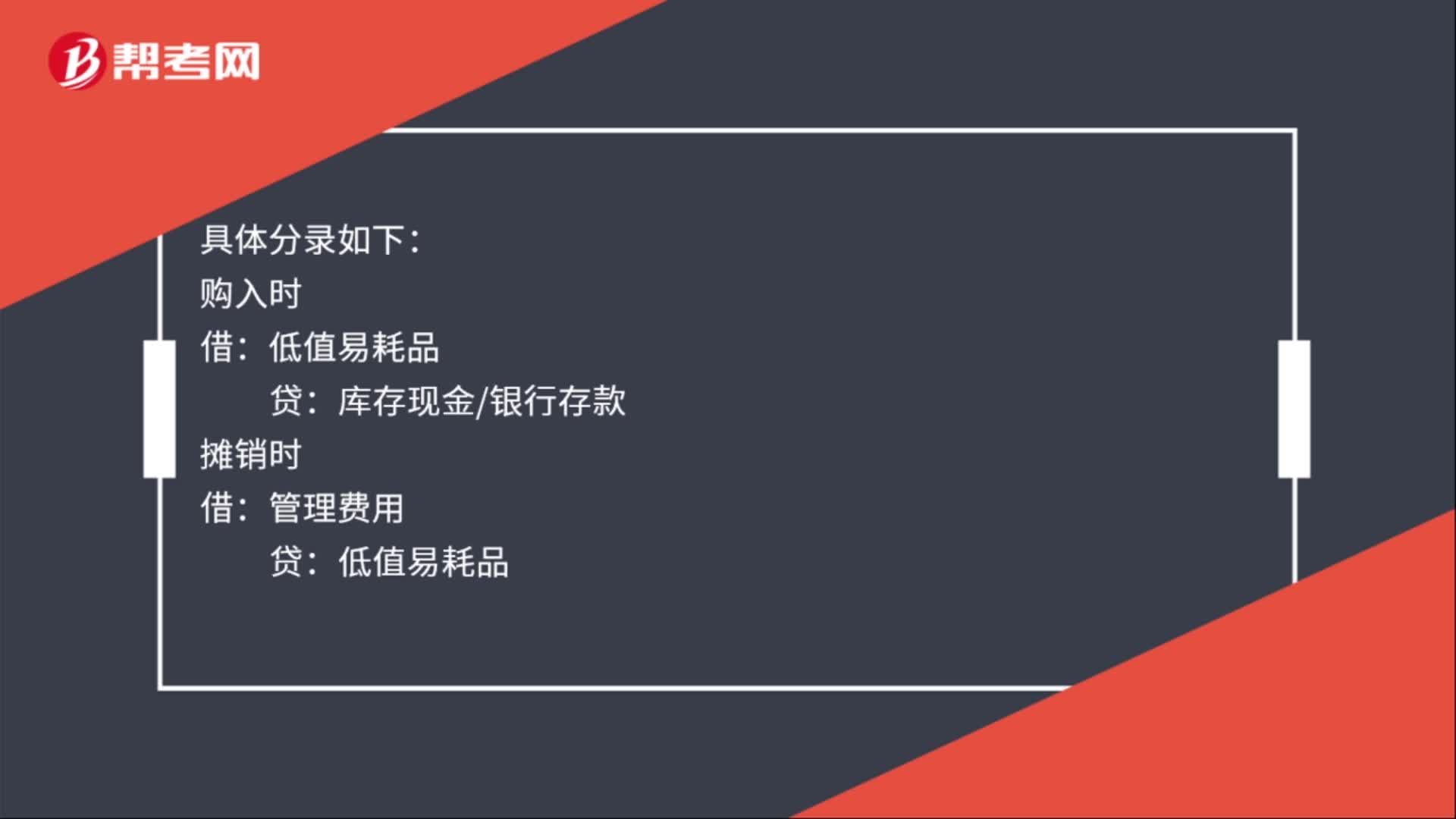

00:39购买打印纸的会计分录是什么?:购买打印纸的会计分录是什么?购买办公用品类的小额支出可以直接进管理费用。如果数额较大,可以进低值易耗品,然后再转如管理费用。打印纸属于低值易耗品。具体分录如下:购入时:低值易耗品:库存现金银行存款摊销时借管理费用贷低值易耗品

00:37

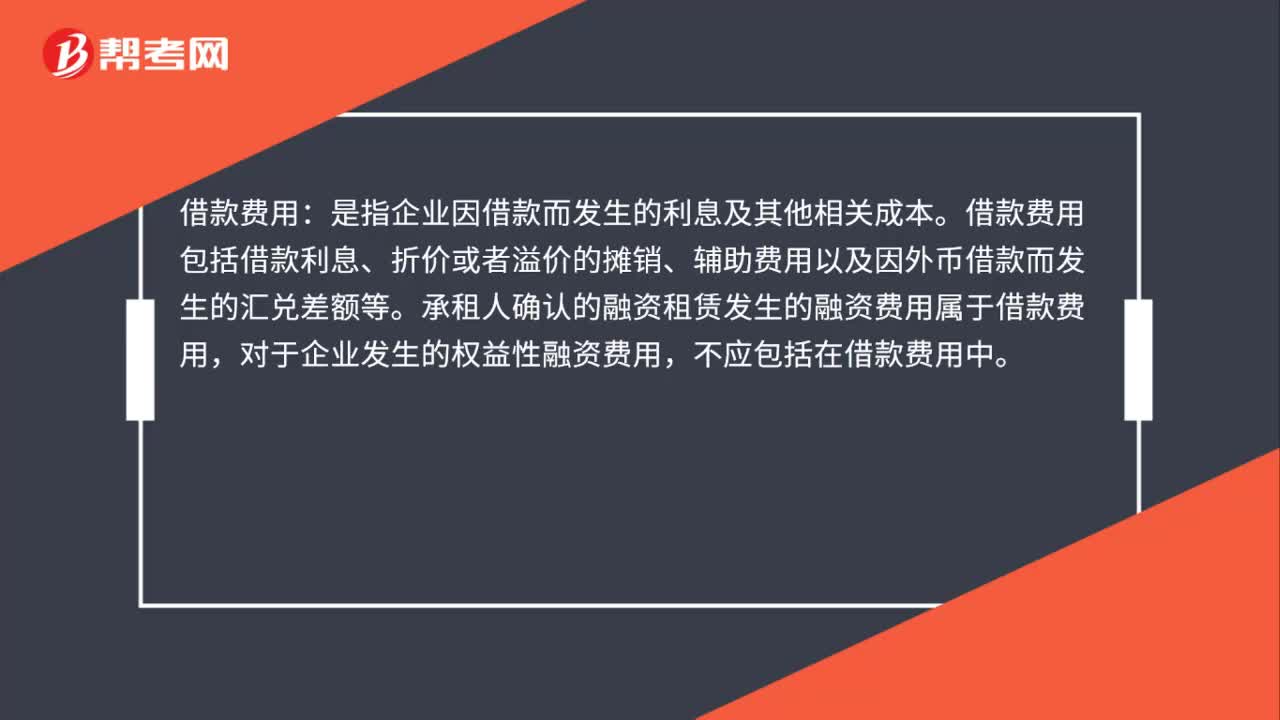

00:37借款费用是什么?:借款费用:是指企业因借款而发生的利息及其他相关成本。借款费用包括借款利息、折价或者溢价的摊销、辅助费用以及因外币借款而发生的汇兑差额等。承租人确认的融资租赁发生的融资费用属于借款费用,对于企业发生的权益性融资费用,不应包括在借款费用中。

00:39

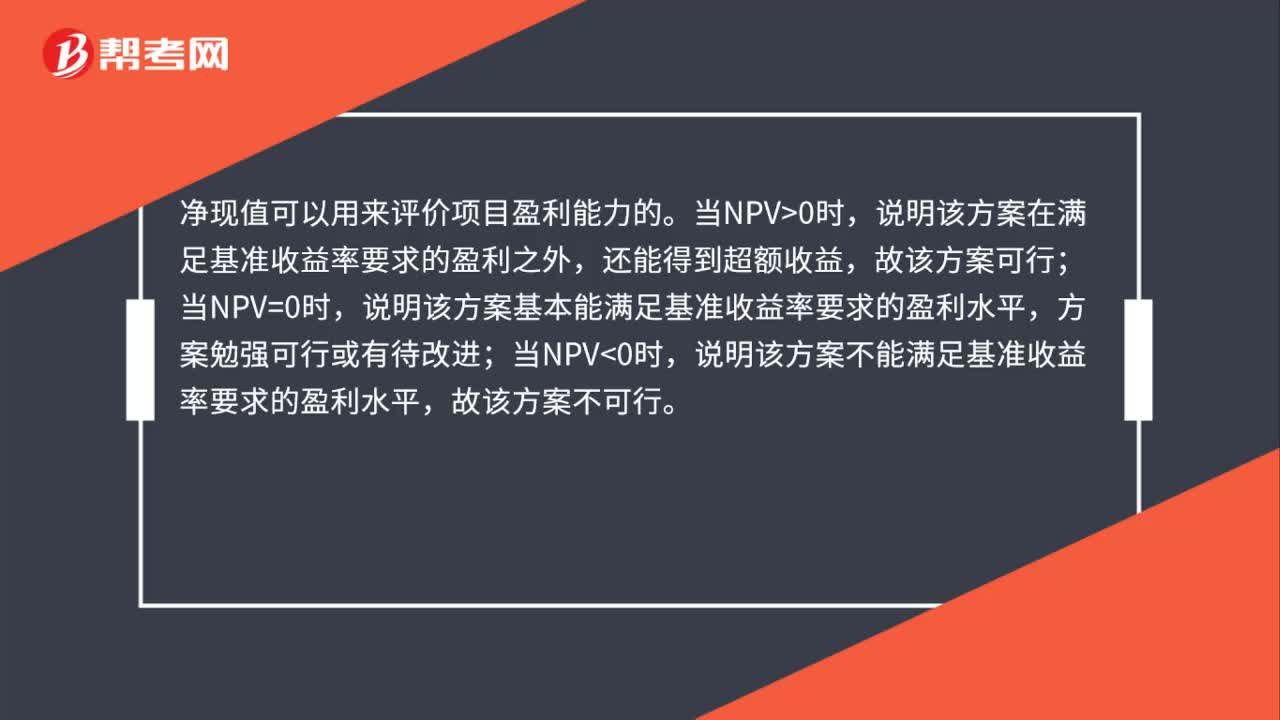

00:39净现值用途是什么?:净现值用途是什么?净现值可以用来评价项目盈利能力的。说明该方案在满足基准收益率要求的盈利之外,还能得到超额收益,当NPV=0时,说明该方案基本能满足基准收益率要求的盈利水平,方案勉强可行或有待改进;当NPV0时,说明该方案不能满足基准收益率要求的盈利水平,故该方案不可行。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日