-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:24

06:24

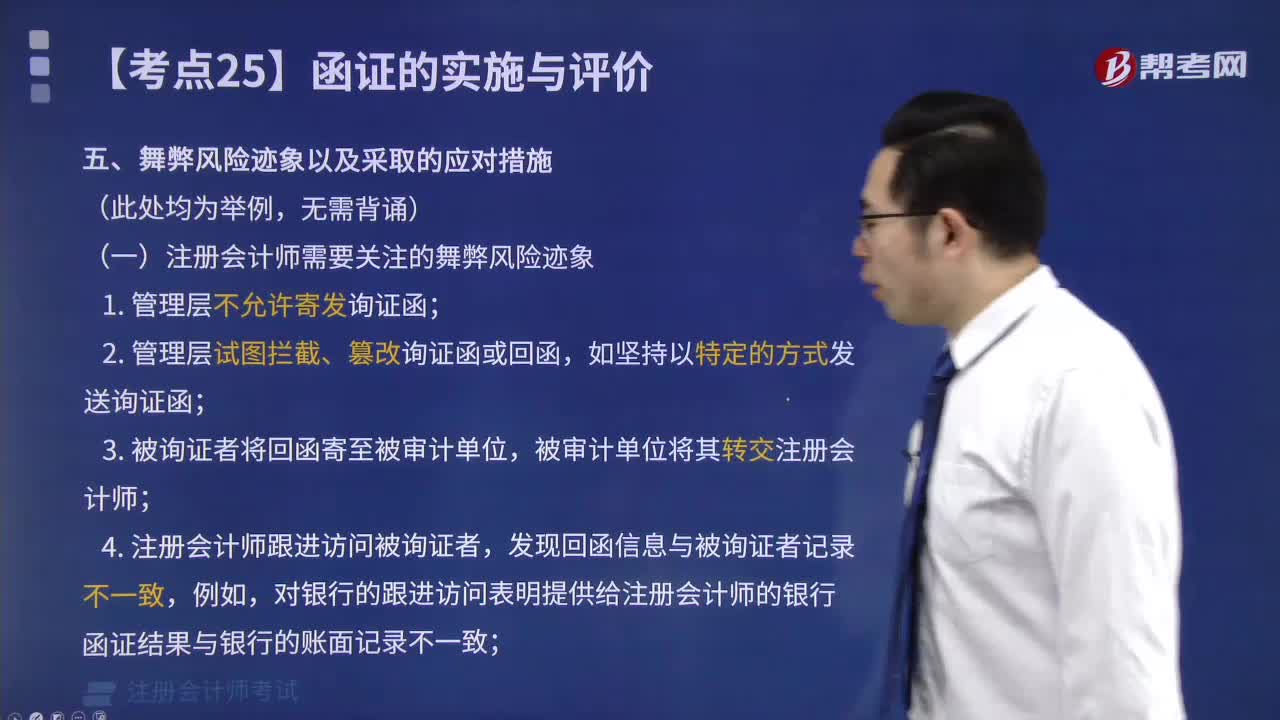

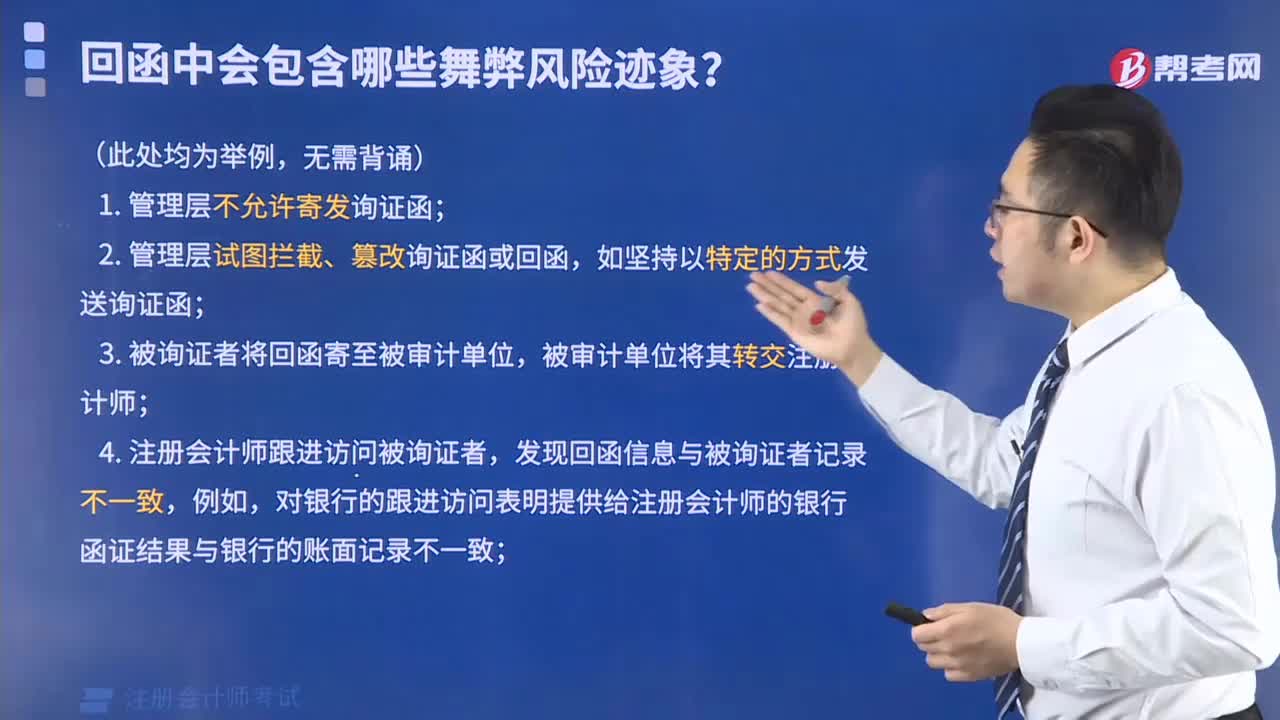

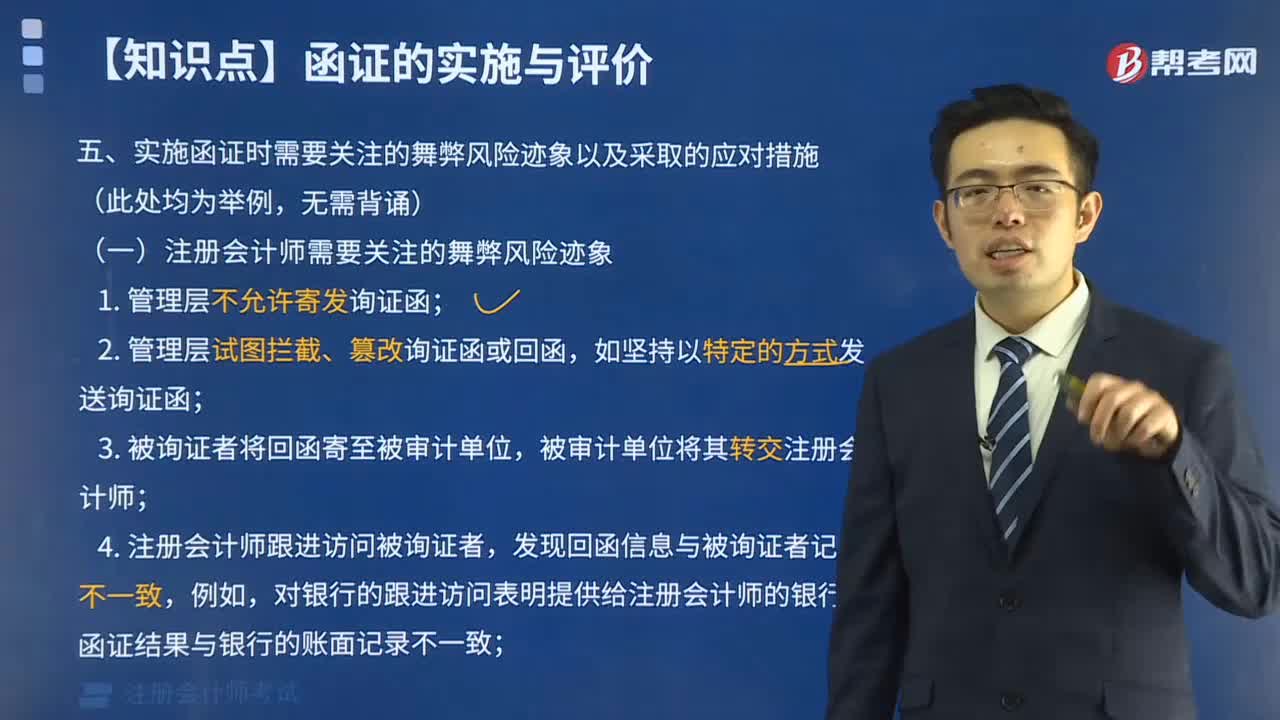

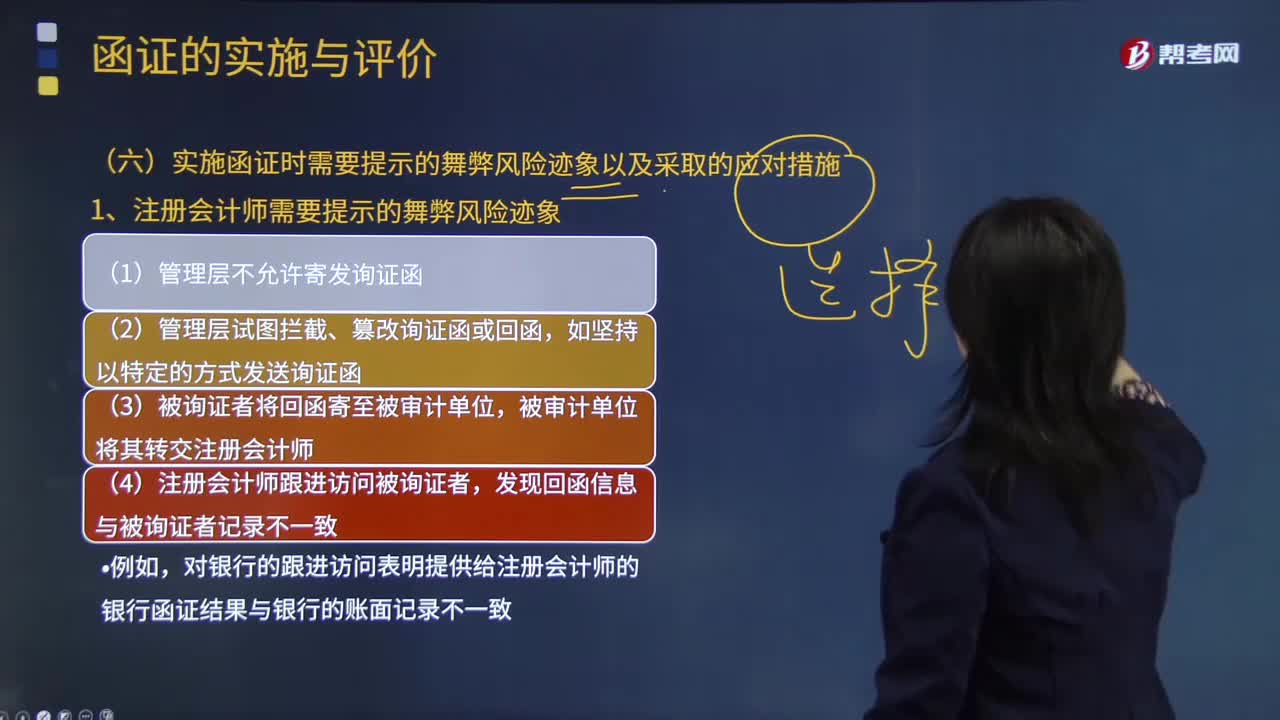

实施函证时需要关注的舞弊风险迹象以及采取的应对措施是什么?:实施函证时需要关注的舞弊风险迹象以及采取的应对措施是什么?

08:52

08:52

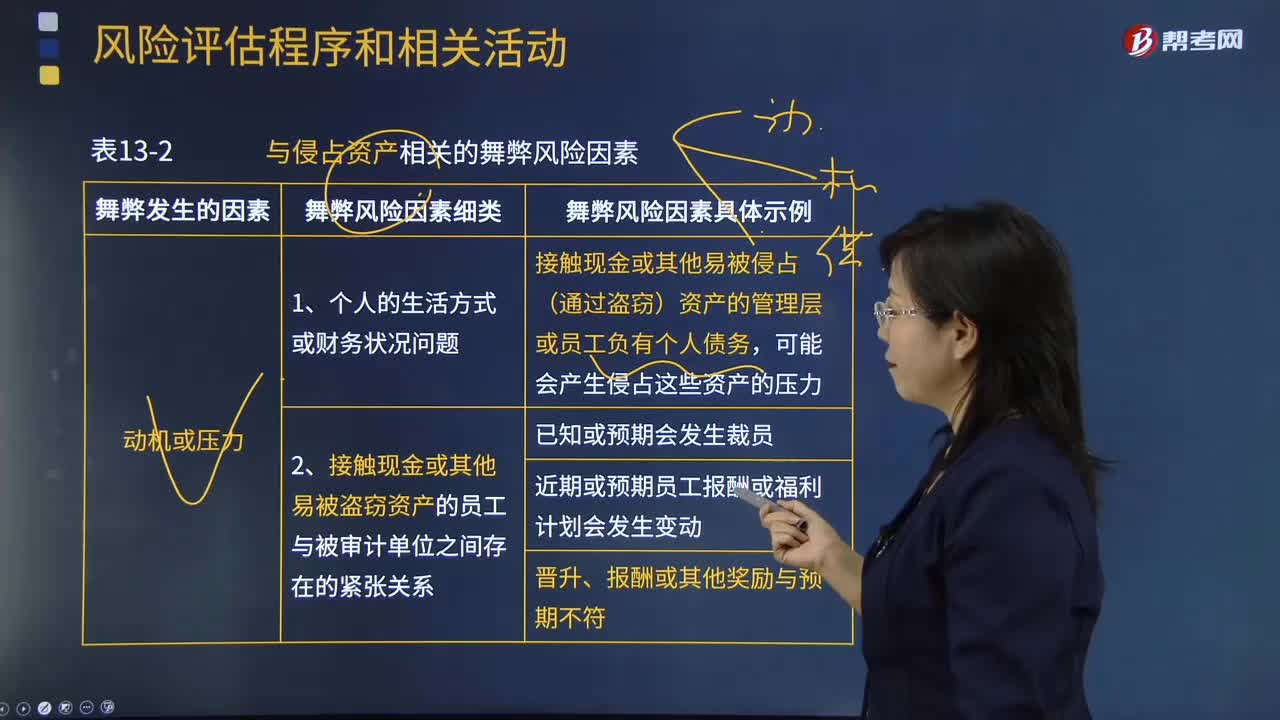

与侵占资产相关的舞弊风险因素有哪些?:与侵占资产相关的舞弊风险因素:接触现金或其他易被侵占(通过盗窃)资产的管理层或员工负有个人债务:2.接触现金或其他易被盗窃资产的员工与被审计单位之间存在的紧张关系;2.与资产相关的不恰当的内部控制可能增加其被侵占的可能性(结合教材第7章)(了解被审计单位及其环境----被审计单位的内部控制);包括与授权、业绩评价、信息处理、实物控制和职责分离等相关的活动;

02:14

02:14

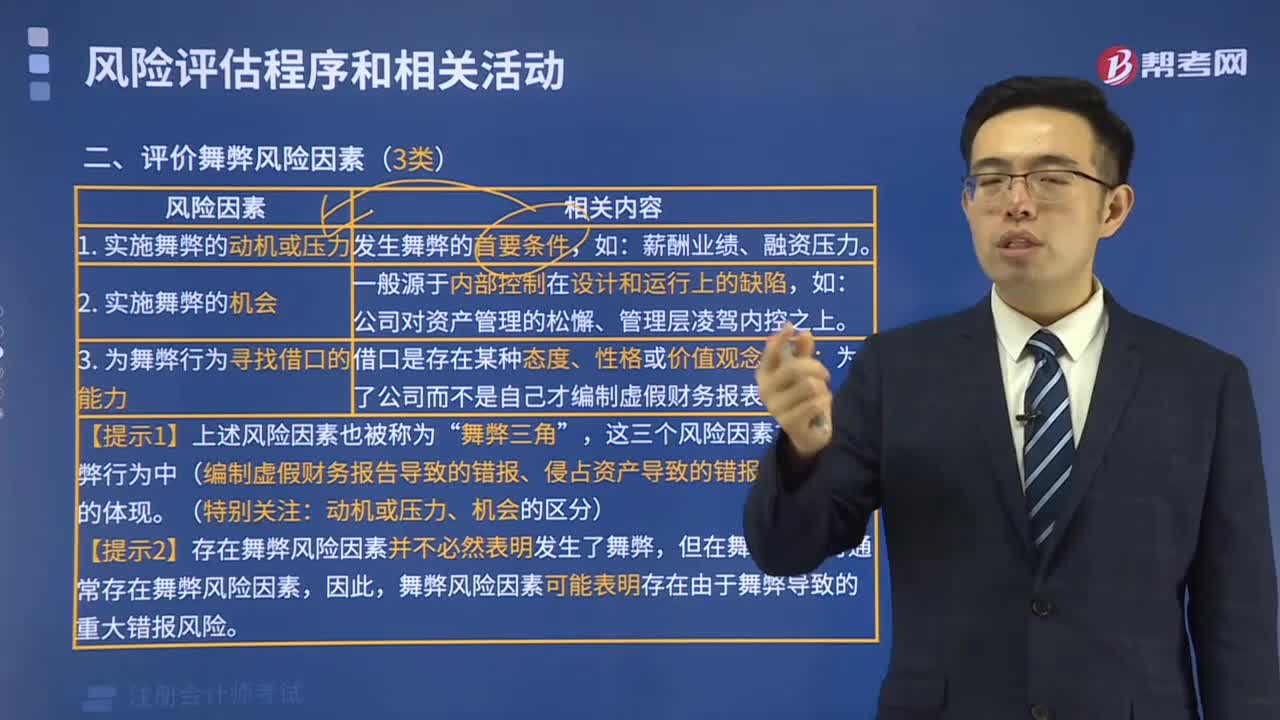

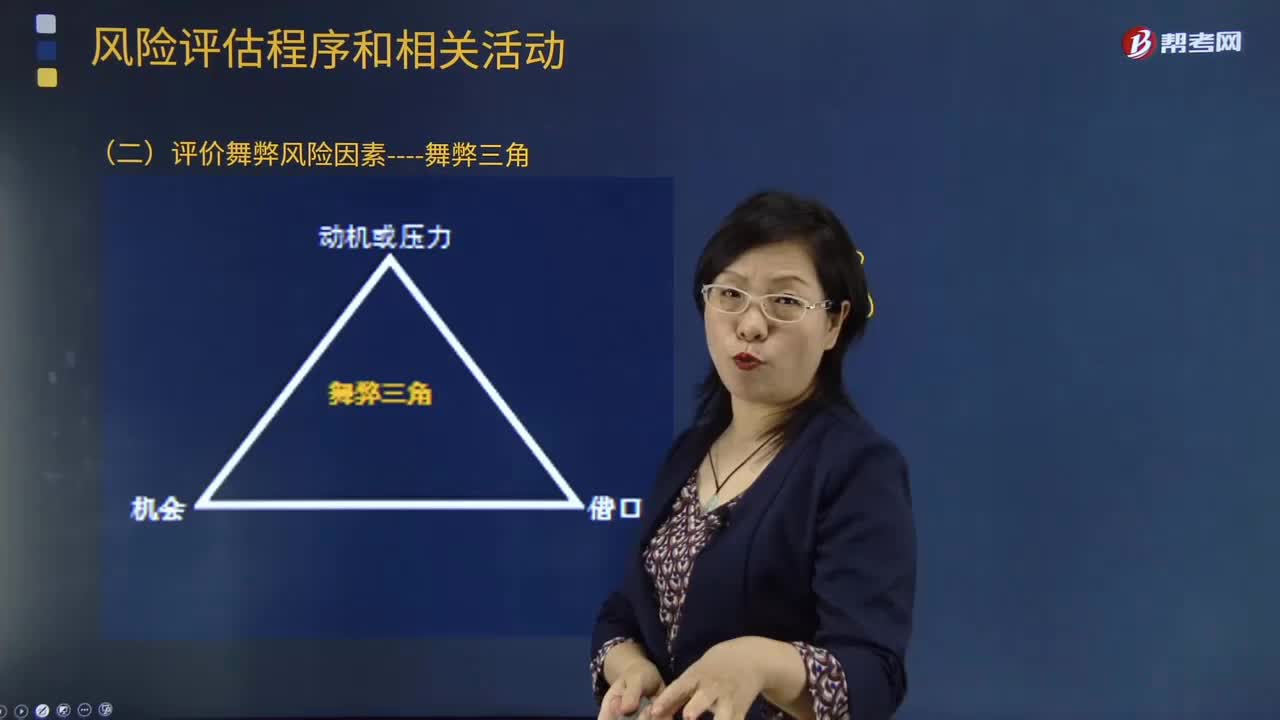

评价舞弊风险因素有哪些?:询问程序对于注册会计师获取信息、评估舞弊风险十分有用,注册会计师应当询问治理层、管理层、内部审计人员。注册会计师通过询问管理层可以获取有关员工舞弊导致的财务报表重大错报风险的有用信息,这种询问难以获取有关管理层舞弊导致的财务报表重大错报风险的有用信息,注册会计师应当考虑向被审计单位内部的下列人员询问;(1)管理层对财务报表可能存在由于舞弊导致的重大错报风险的评估;

08:12

08:12

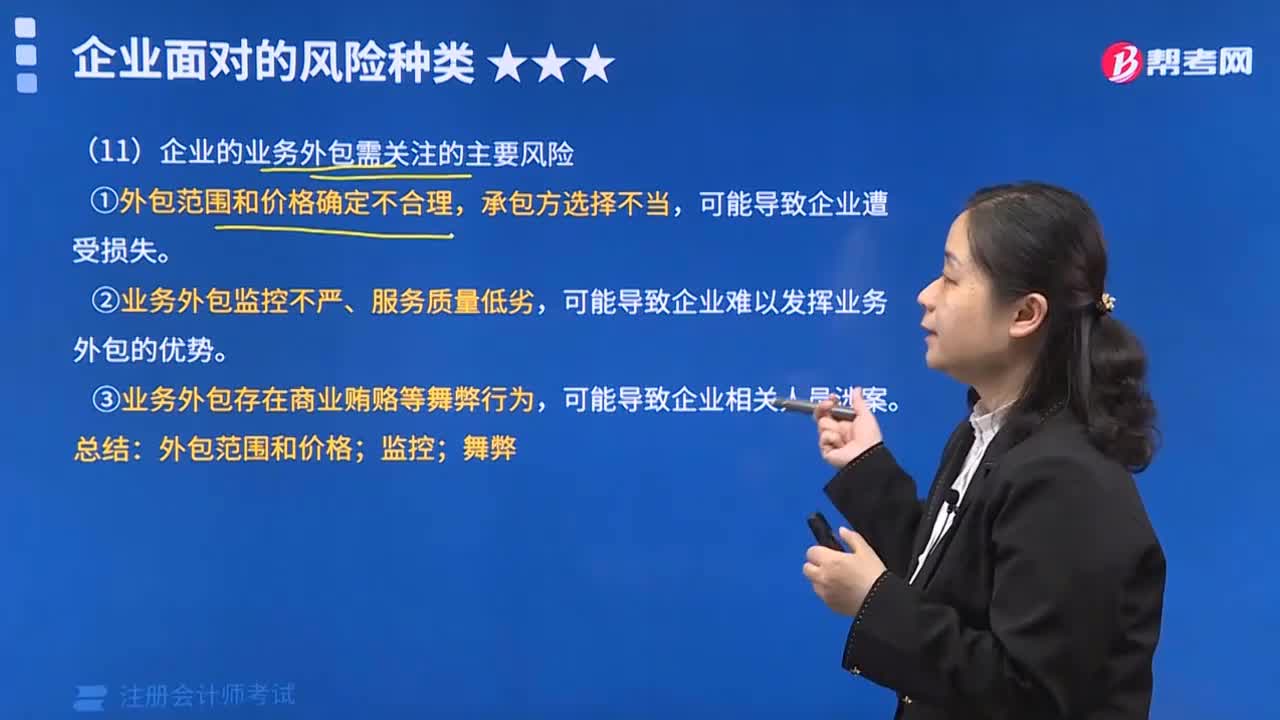

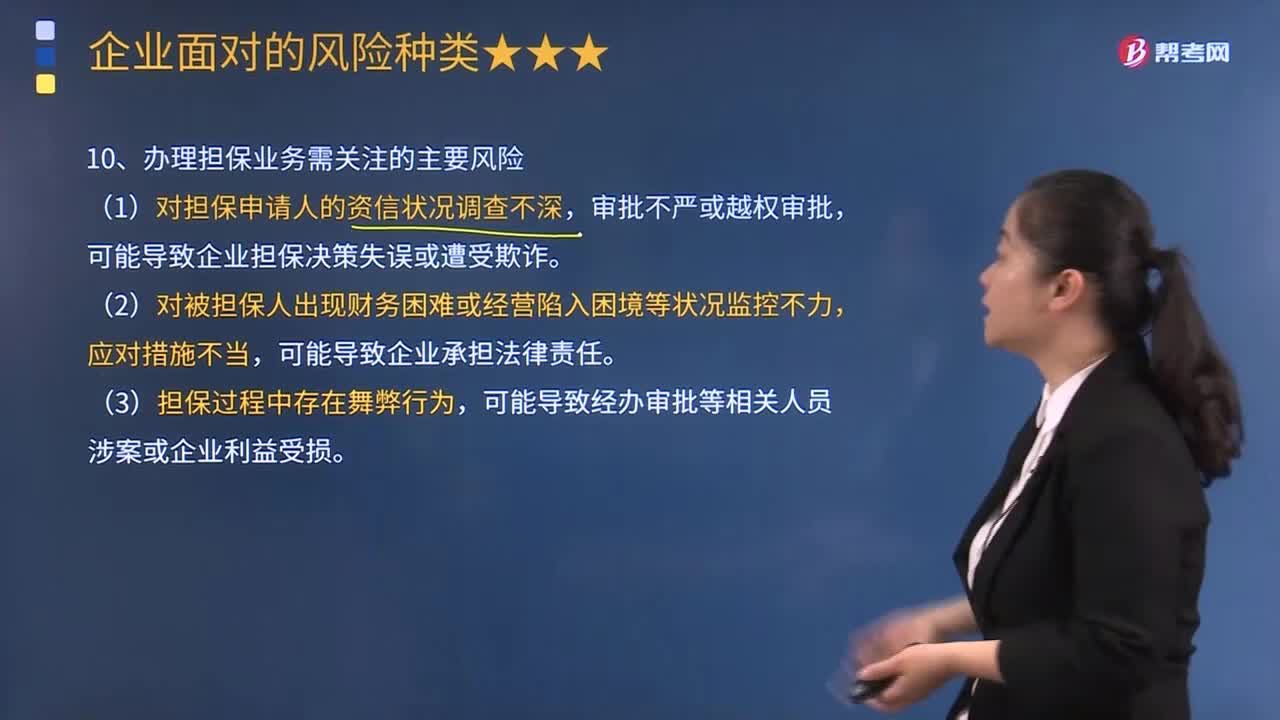

企业办理担保业务需要关注哪些风险?:企业办理担保业务需要关注哪些风险?办理担保业务需关注的主要风险有:可能导致企业担保决策失误或遭受欺诈。是一家以信用担保为主要业务的专业担保机构,博兴业务员李某受理了甲公司60万元债务的担保申请,李某要求甲公司提供反担保,博兴公司在担保业务中所需关注的主要风险有:(1)对担保申请人的资信状况调查不深。审批不严或越权审批、可能导致企业担保决策失误或遭受欺诈。

07:15

07:15

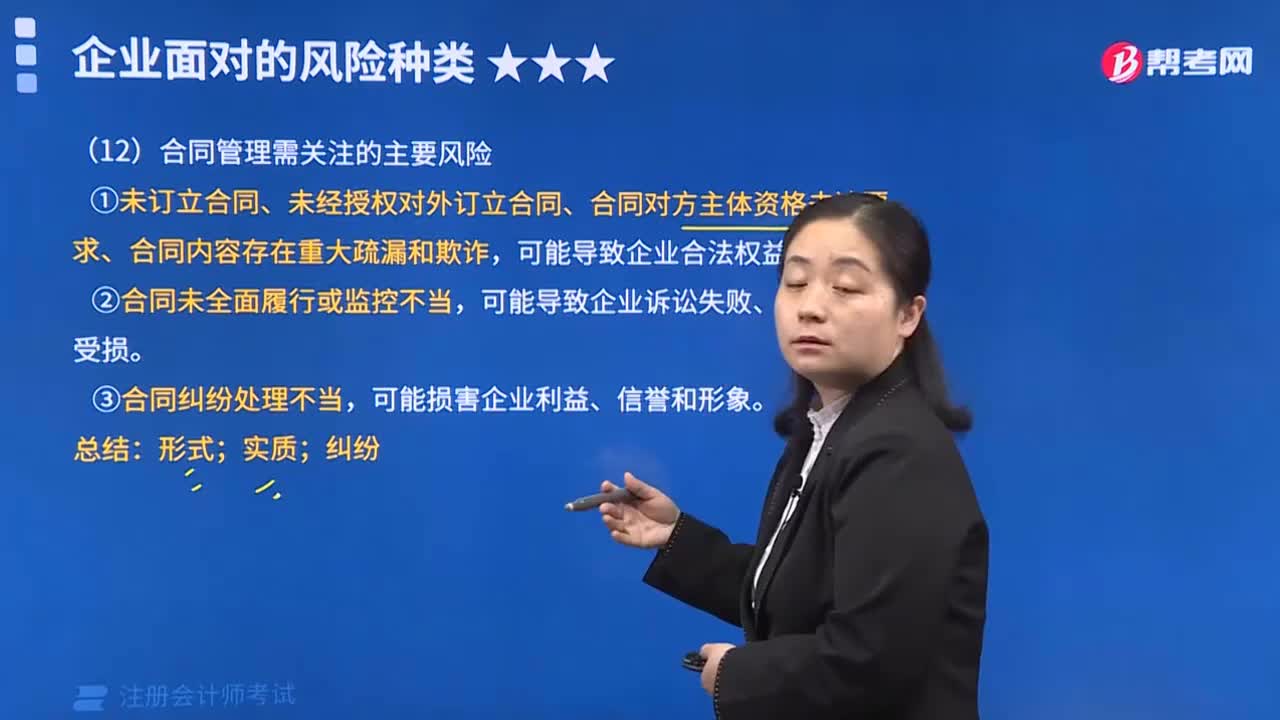

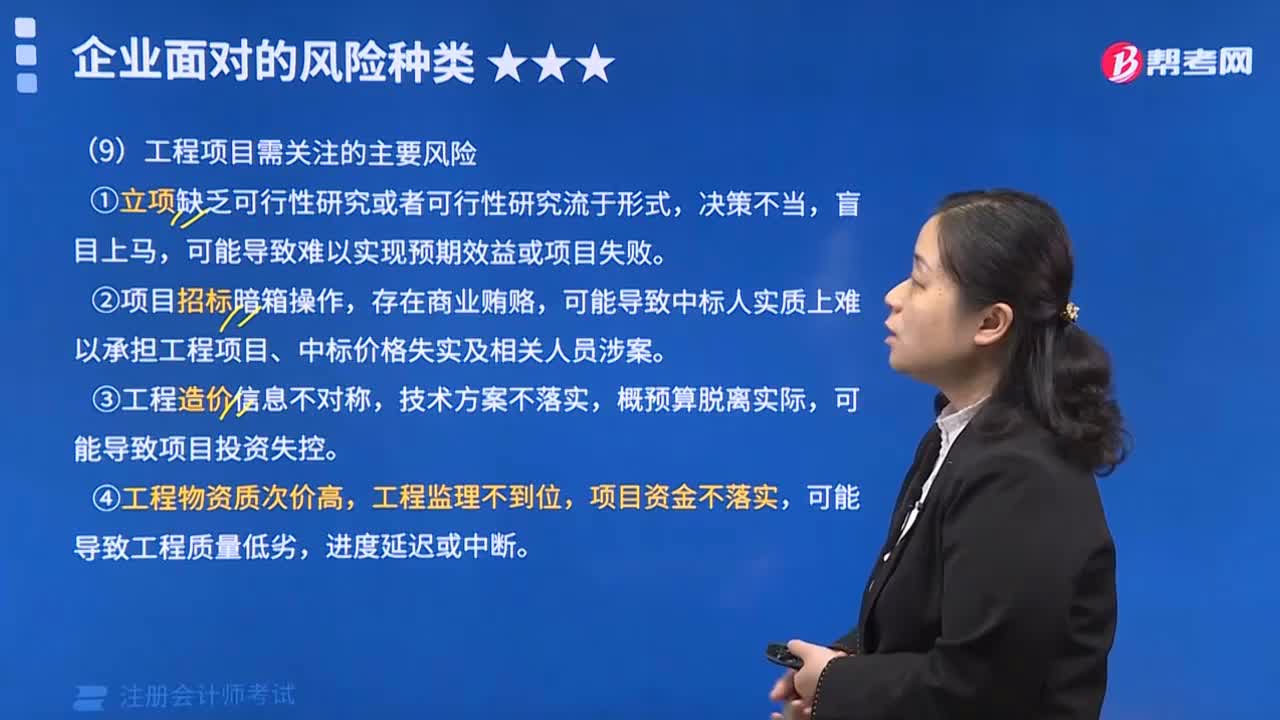

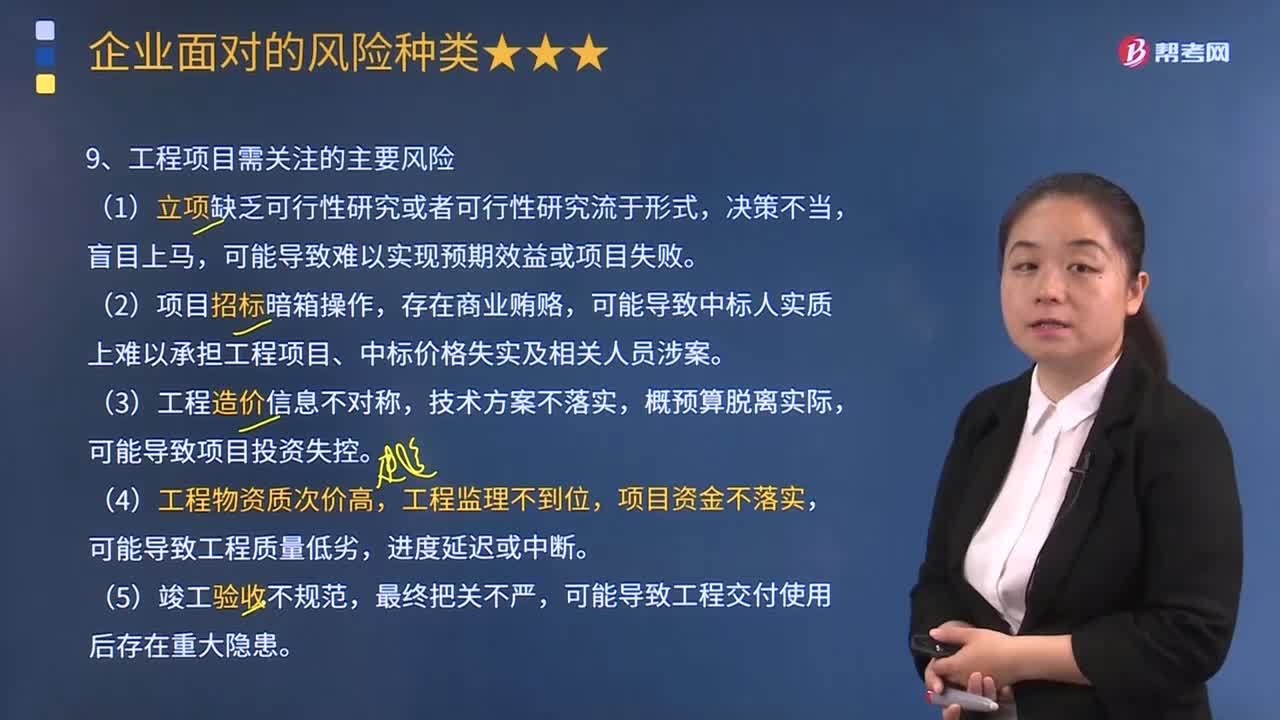

工程项目需关注的主要风险有哪些?:可能导致中标人实质上难以承担工程项目、中标价格失实及相关人员涉案。LH重工工程项目所需关注的主要风险。LH重工承接的业务已经超越了公司人力资源的承受能力。将已中标承接的政府一项环保建设工程进行外包,LH重工由负责工程建设改为管理该工程项目的质量和监督承包商,LH重工的行政总栽陈文峰建议董事会利用密封投标方式对项目进行招标,LH重工工程项目在项目招标环节存在重大风险:

09:18

09:18

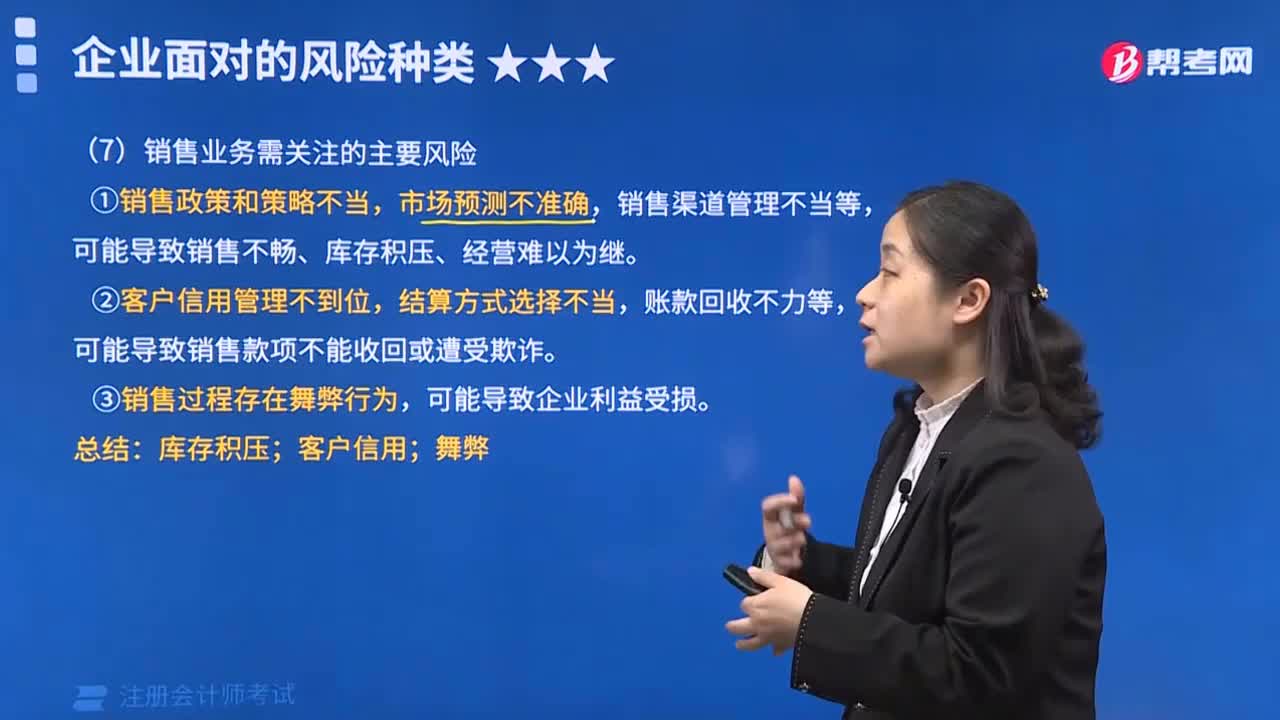

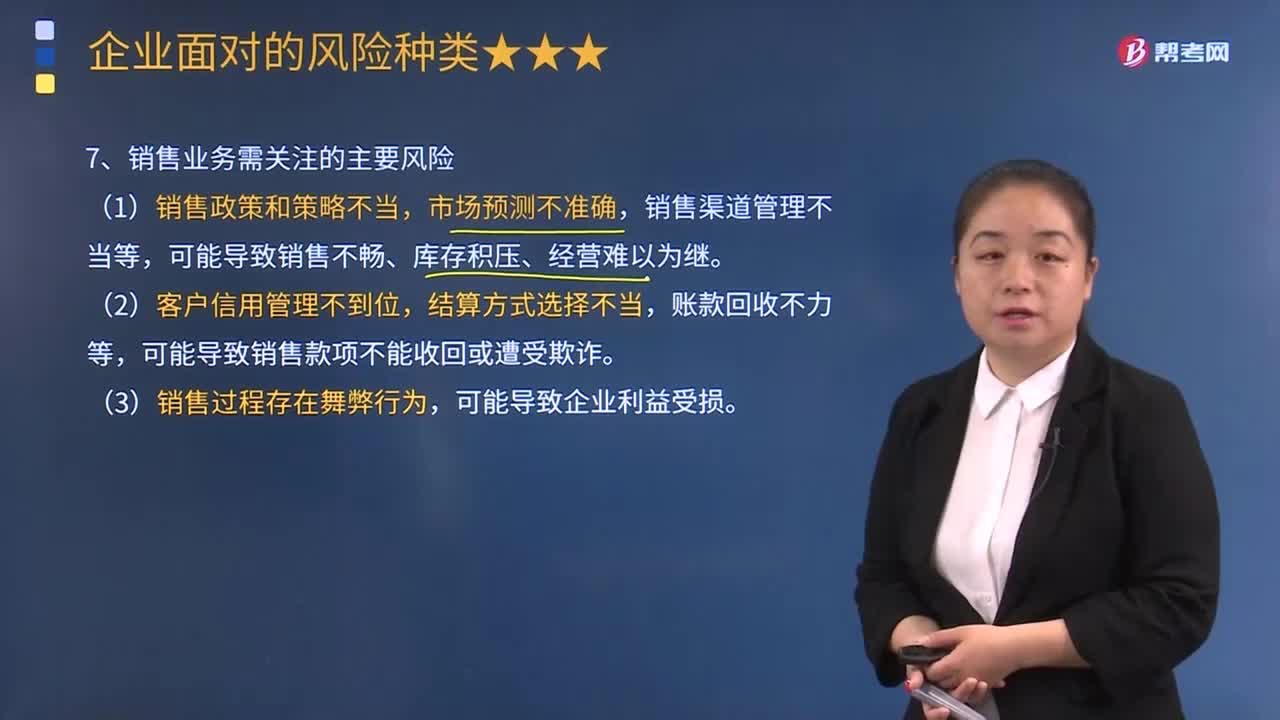

销售业务需关注的主要风险有哪些?:销售业务需关注的主要风险有:可能导致销售款项不能收回或遭受欺诈。JR公司销售业务面对的主要风险与整改措施。JR公司将开发的12种保健品一起推向市场、投放1亿元资金展开广告攻势,JR公司领导层大刀阔斧地在销售制度与政策上进行整改,依据《企业内部控制应用指引第9号——销售业务》。JR公司整改前销售业务面对的主要风险有,可能导致销售不畅、库存积压、经营难以为继。

08:47

08:47

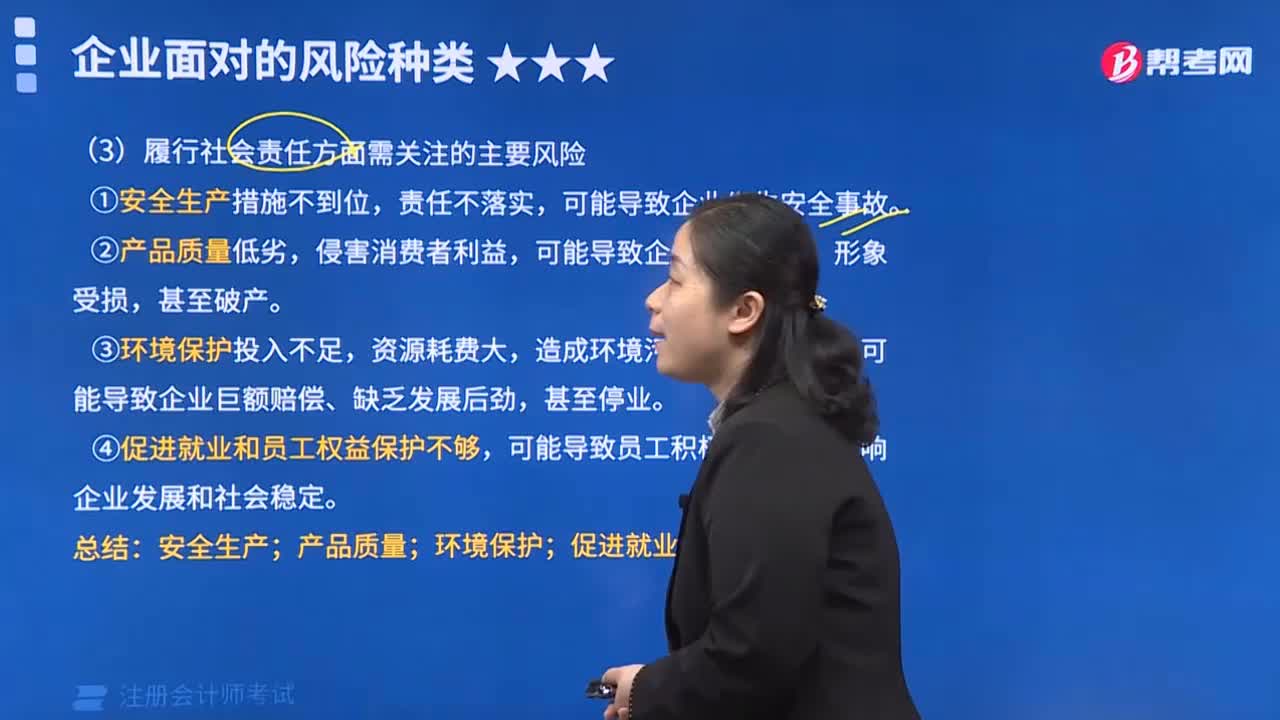

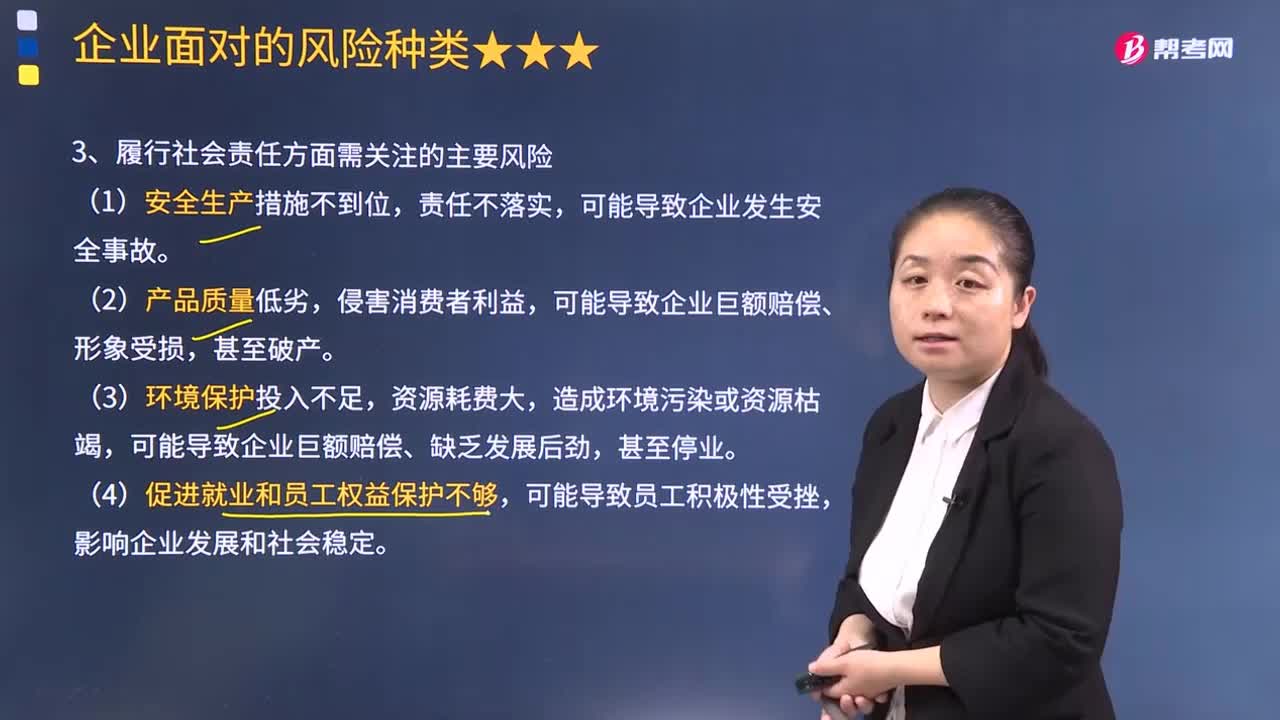

履行社会责任方面需关注哪些风险?:可能导致企业巨额赔偿、缺乏发展后劲,张大宏针对客户投诉与产品设计部主管胡总和生产部主管刘总商计该新型号婴儿车在产品设计或生产程序上是否有改进的必要。胡总及刘总坚持AB202号婴儿车的设计与生产程序没有问题,AB2202号婴儿车的设计与生产程序不会对婴儿产生任何安全问题。AB公司生产销售4B202号婴儿车在履行社会责任方面需要关注的主要风险是:可能导致企业巨额赔偿、形象受损。

01:08

01:08

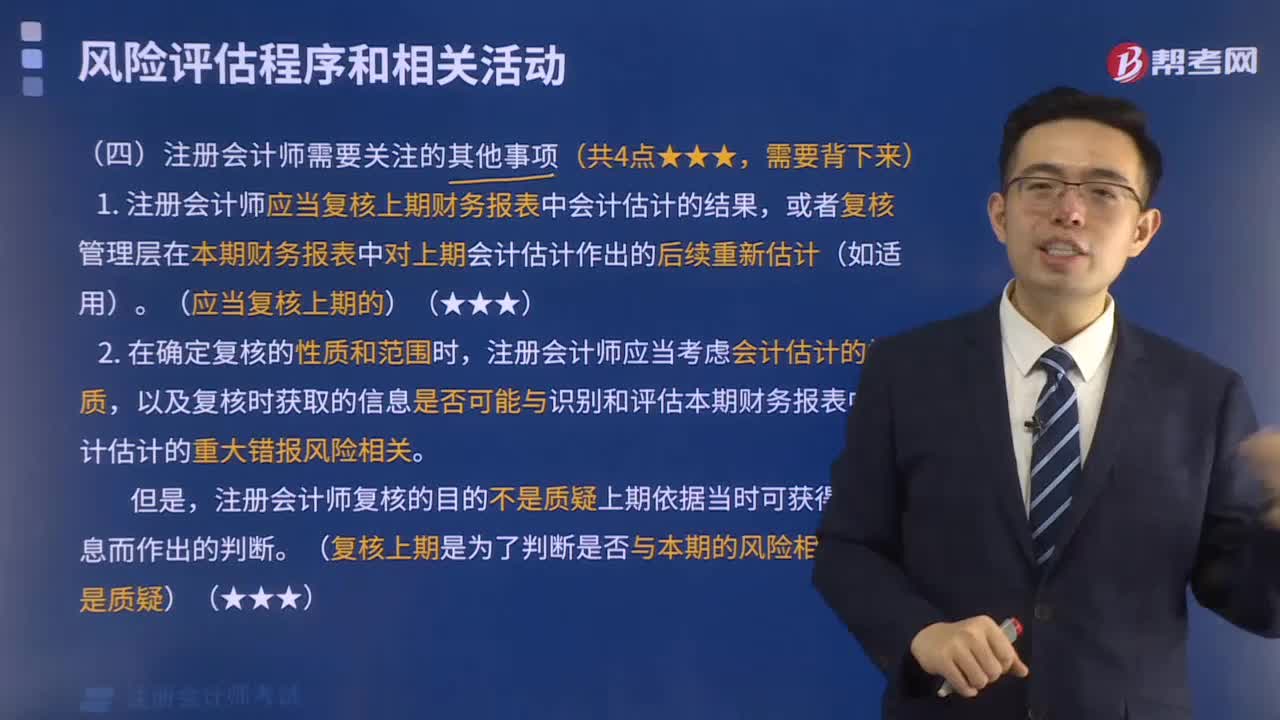

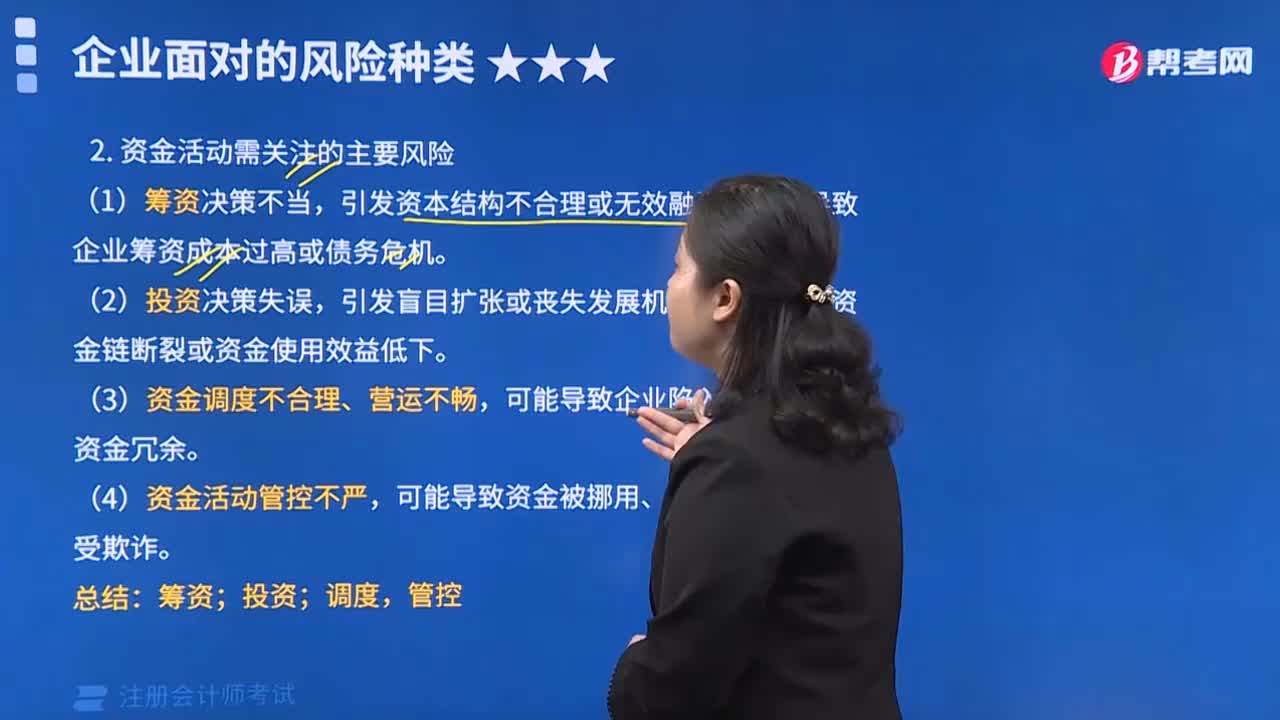

注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

00:43

00:43

注册会计师可以评估审计风险吗?:注册会计师可以评估审计风险吗?审计风险是指当财务报表存在重大错报时,注册会计师发表不恰当审计意见的可能性,即注册会计师无法评估出来将来发表的审计意见不恰当的可能性有多大,所以该风险不是注册会计师评估出来的。注册会计师预先设定一个可以接受的限度,然后通过实施审计程序,将实际面临的该风险控制在预先设定的可接受的水平之下。

03:07

03:07

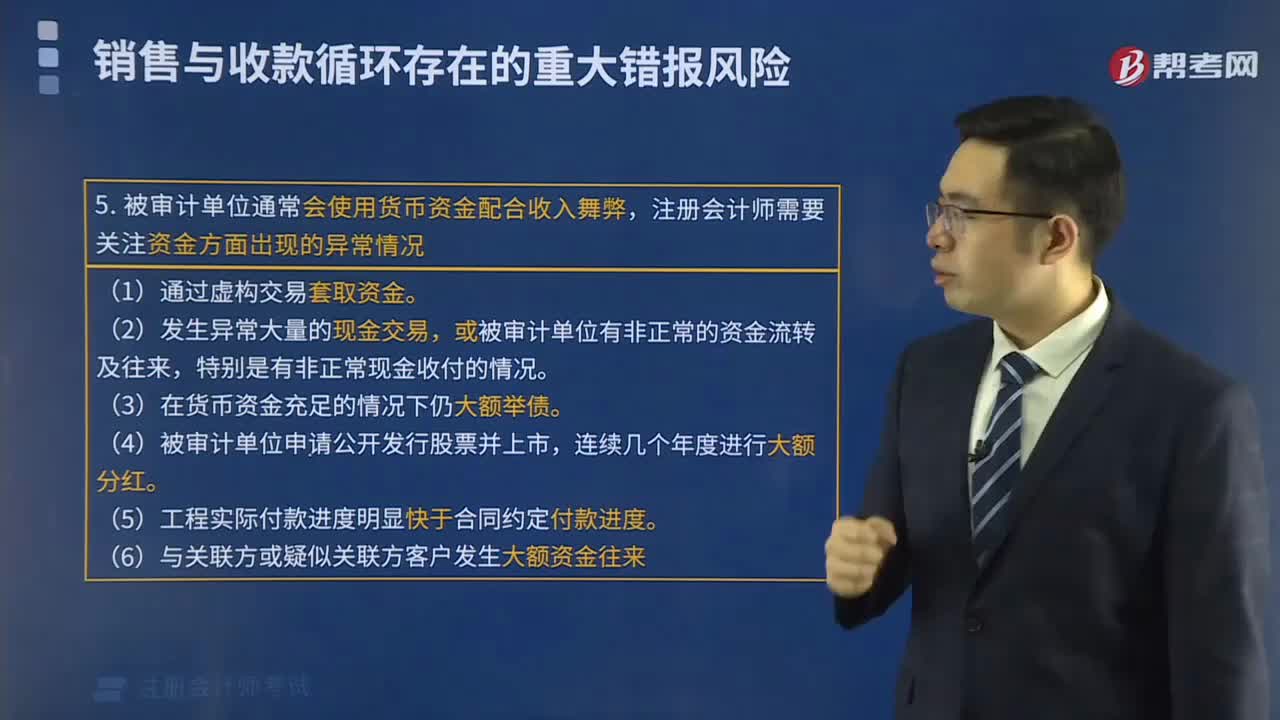

注册会计师针对舞弊风险迹象可以实施的审计程序?:注册会计师针对舞弊风险迹象可以实施的审计程序?(1)验证被询证者是否存在、是否与被审计单位之间缺乏独立性,其业务性质和规模是否与被询证者和被审计单位之间的交易记录相匹配;(3)将被审计单位档案中有关被询证者的签名样本、公司公章与回函核对;并使用被审计单位账面记录和其他相关信息核对相关账户的期间变动;(6)考虑从金融机构获得被审计单位的信用记录。

04:19

04:19

注册会计师需要提示的舞弊风险迹象有哪些?:(1)管理层不允许寄发询证函;(2)管理层试图拦截、篡改询证函或回函,(3)被询证者将回函寄至被审计单位,发现回函信息与被询证者记录不一致;对银行的跟进访问表明提供给注册会计师的银行函证结果与银行的账面记录不一致。但快递的交寄人或发件人是同一个人或是被审计单位的员工;(9)回函邮戳显示的发函地址与被审计单位记录的被询证者的地址不一致;银行函证未回函,向被审计单位债权人发送的询证函回函率很低。

03:48

03:48

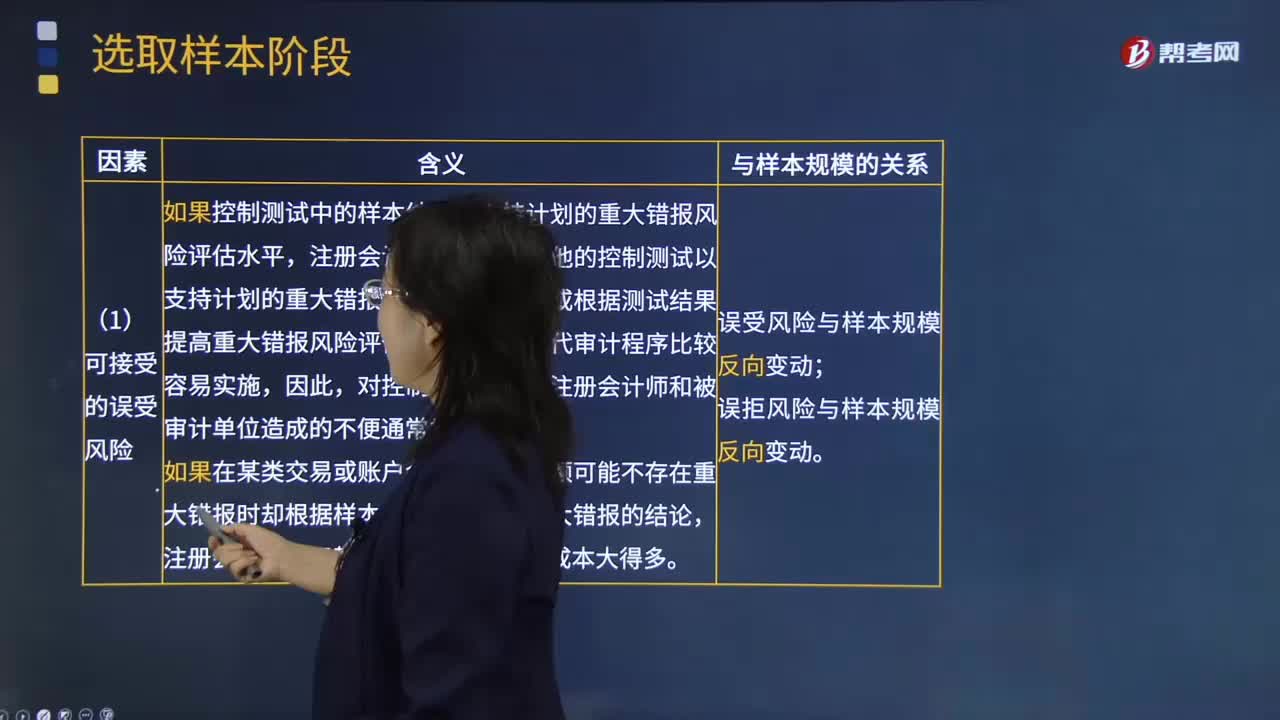

在确定可接受的误受风险水平时,注册会计师需要考虑哪些因素?:指注册会计师推断某一重大错报不存在而实际上存在的风险,①注册会计师愿意接受的审计风险水平;③针对同一审计目标或财务报表认定的其他实质性程序(包括分析程序和不涉及审计抽样的细节测试)的检查风险。误拒风险----指注册会计师推断某一重大错报存在而实际上不存在的风险,注册会计师在细节测试中对误拒风险的关注程度通常更高。如果控制测试中的样本结果不支持计划的重大错报风险评估水平。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日