下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:56

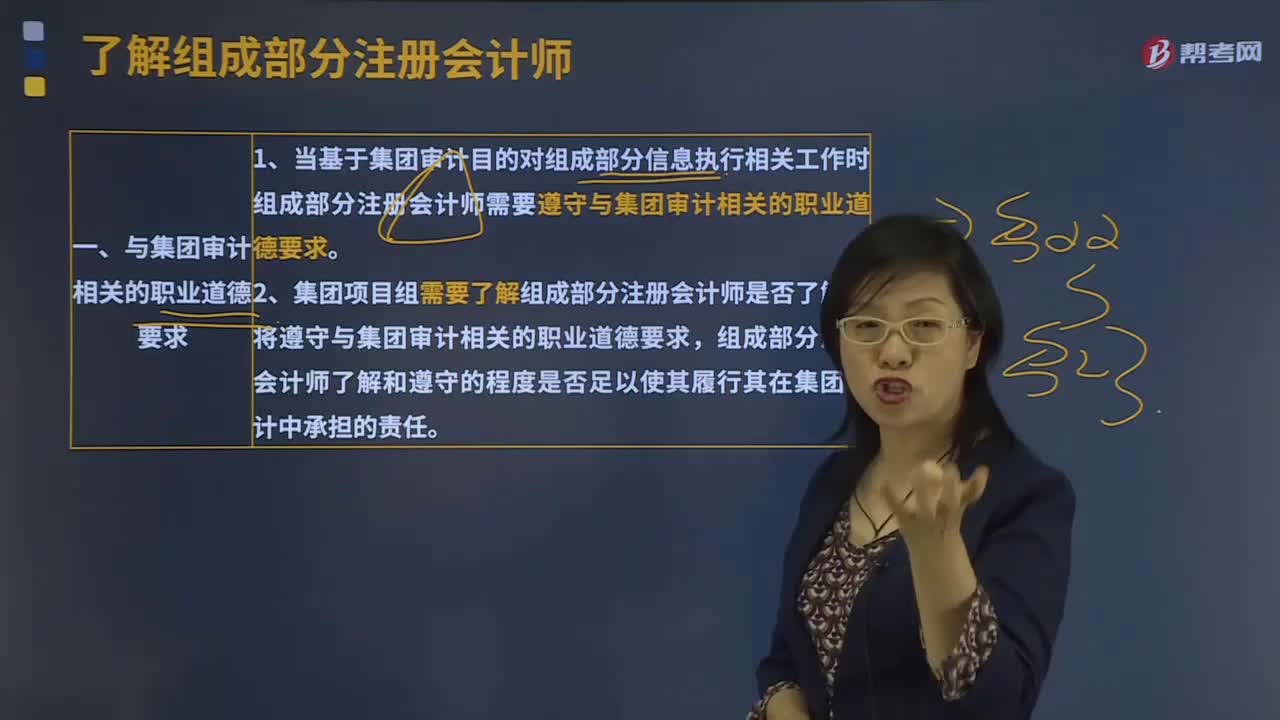

01:56注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?:注册会计师对集团财务报表出具的审计报告不应提及组成部分注册会计师吗?

00:08

00:08审计报告为什么需要注册会计师的签名和盖章?:审计报告为什么需要注册会计师的签名和盖章?

02:27

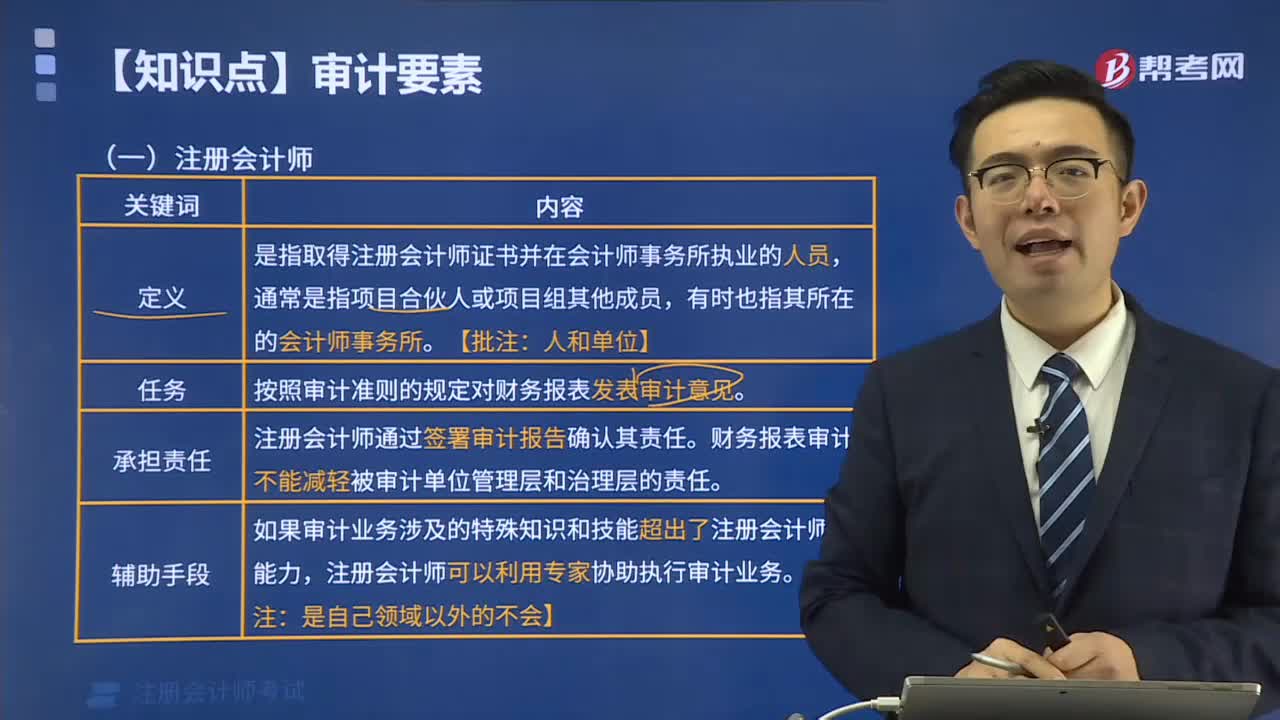

02:27注册会计师的责任有哪些?:注册会计师的责任有哪些?

03:12

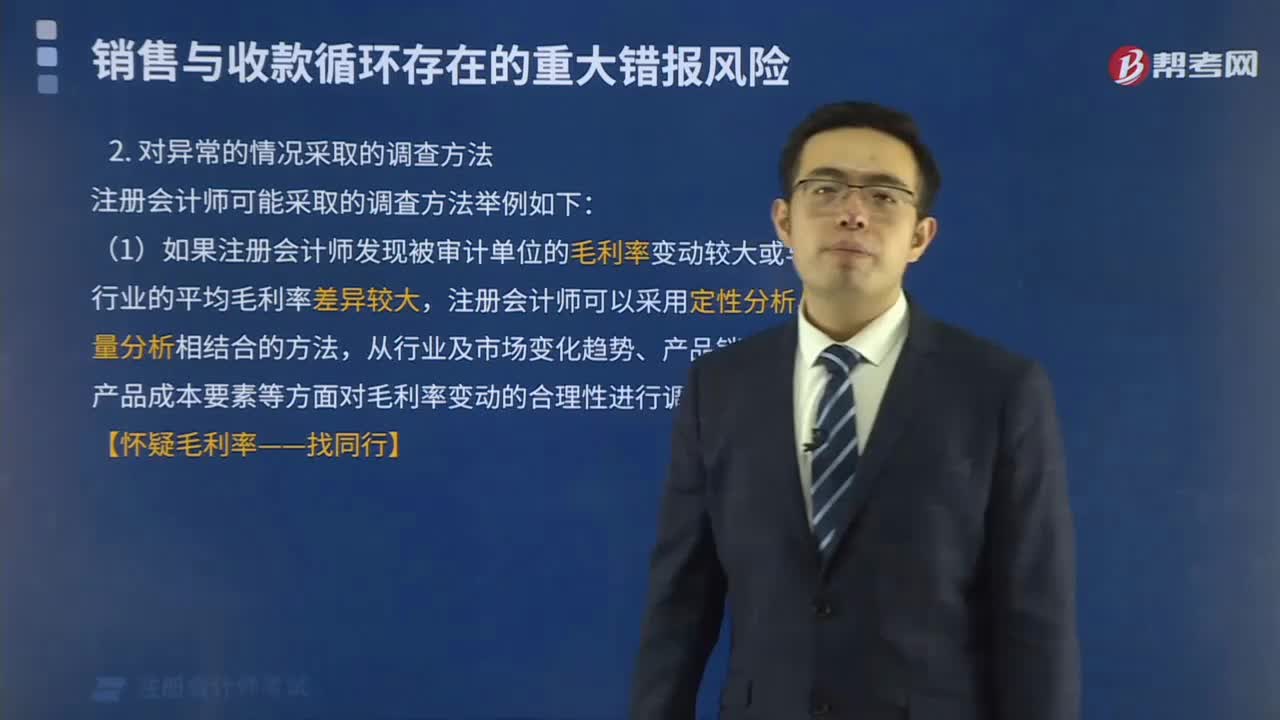

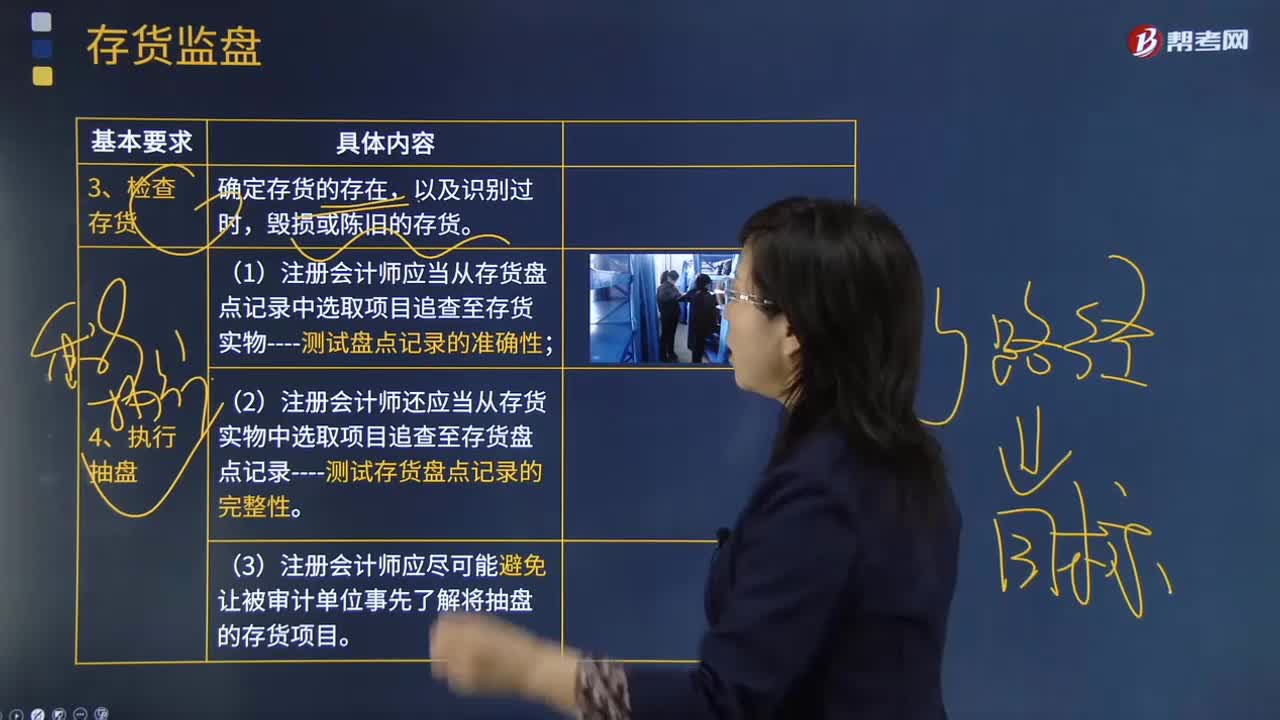

03:12注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?:注册会计师在检查存货和执行抽盘、需要特别关注的情况是什么?在被审计单位盘点存货前,注册会计师应当观察盘点现场,确定应纳人盘点范围的存货是否已经适当整理和排列,对未纳入盘点范围的存货,注册会计师应当根据取得的所有权不属于被审计单位的存货的有关资料,即使在被审计单位声明不存在受托代存存货的情形下,注册会计师在存货监盘时也应当关注是否存在某些存货不属于被审计单位的迹象。

01:04

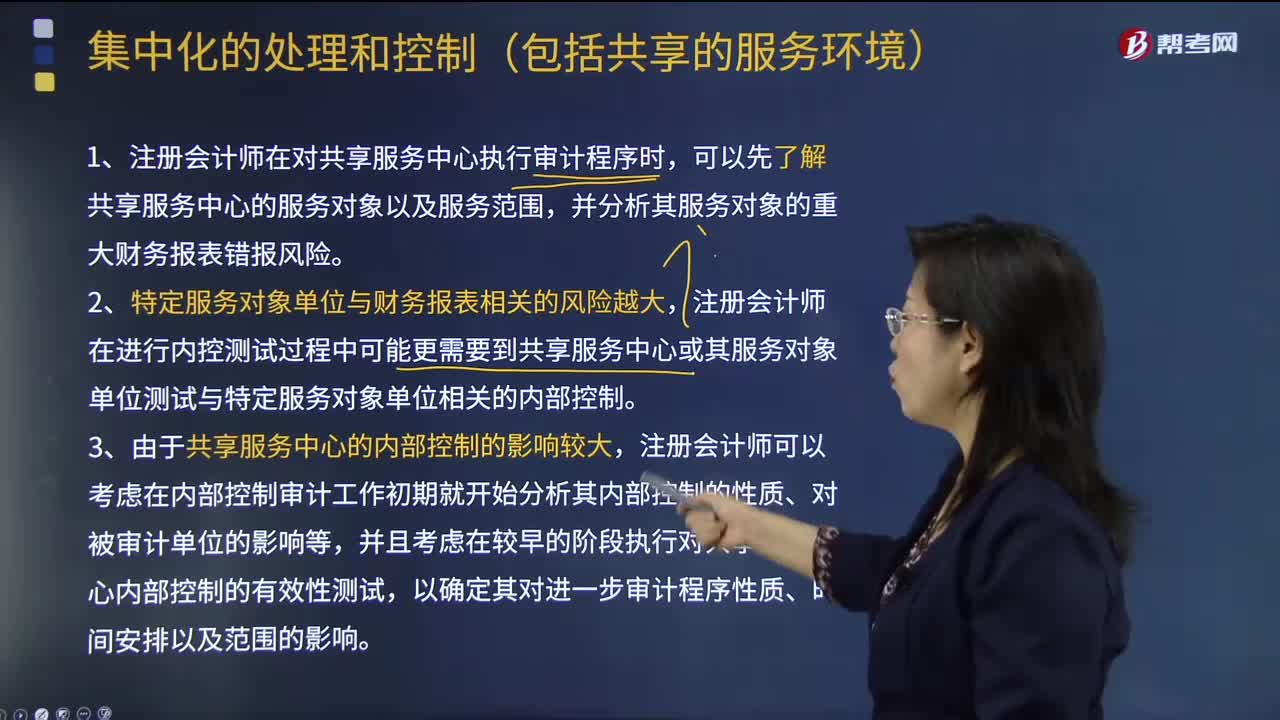

01:04注册会计师在哪些情况下可以集中化的处理和控制?:以取得规模效益并通过将某些或全部的财务报告过程与负责经营的管理层分离以改进控制环境。并向被审计单位内部的其他下属单位或分部提供日常的会计处理及财务报表编制服务。由于采用集中化管理可以降低各个下属单位或分部负责人对该单位或分部财务报表的影响,注册会计师在进行内控测试过程中可能更需要到共享服务中心或其服务对象单位测试与特定服务对象单位相关的内部控制。

01:27

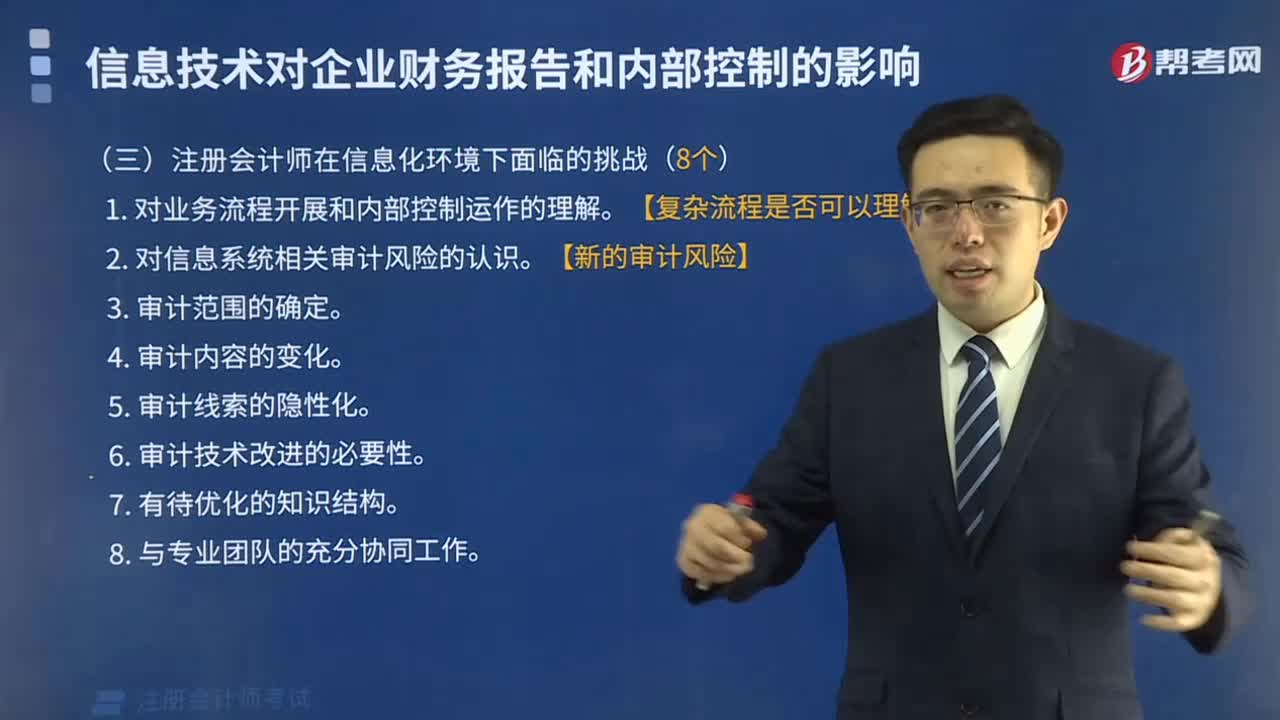

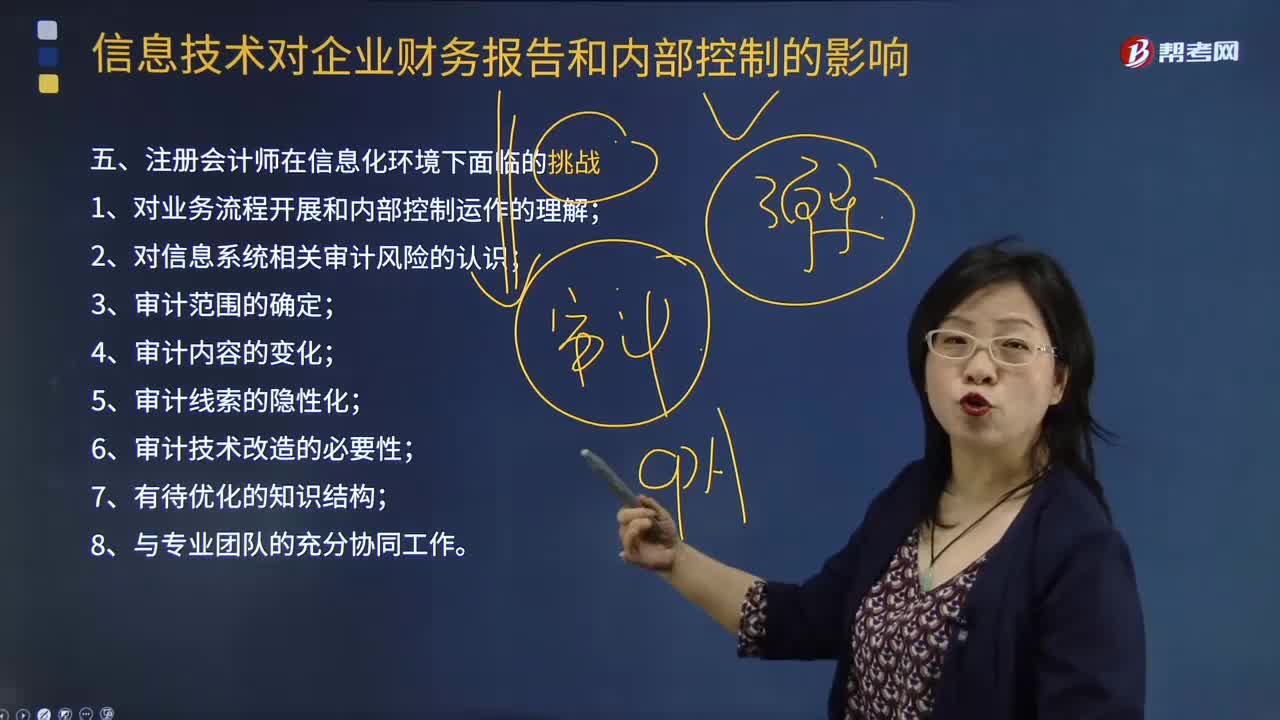

01:27注册会计师在信息化环境下面临着哪些挑战?:注册会计师面对的是功能复杂、高度集成的大型信息系统,如果作为审计工作对象的财务会计信息和报告是由企业财务报告相关信息系统作为载体所形成的,那么注册会计师在了解业务流程和内部控制、识别和评估审计风险、确定审计风险的应对以及审计范围、制定整体审计计划、执行审计程序以及收集审计证据等方面将面临来自信息化环境的众多挑战。注册会计师需要重新建立对业务流程开展和内部控制运作的理解和认识。

01:08

01:08注册会计师风险应对需要考虑什么?:注册会计师风险应对需要考虑什么?设计进一步审计程序时,注册会计师应当考虑下列因素:(2)重大错报发生的可能性。(3)涉及的各类交易、账户余额和披露的特征。(4)被审计单位采用的特定控制的性质。(5)注册会计师是否拟获取审计证据,以确定内部控制在防止或发现并纠正重大错报方面的有效性。注册会计师对认定层次重大错报风险的评估为确定进一步审计程序的总体审计方案奠定了基础。

00:43

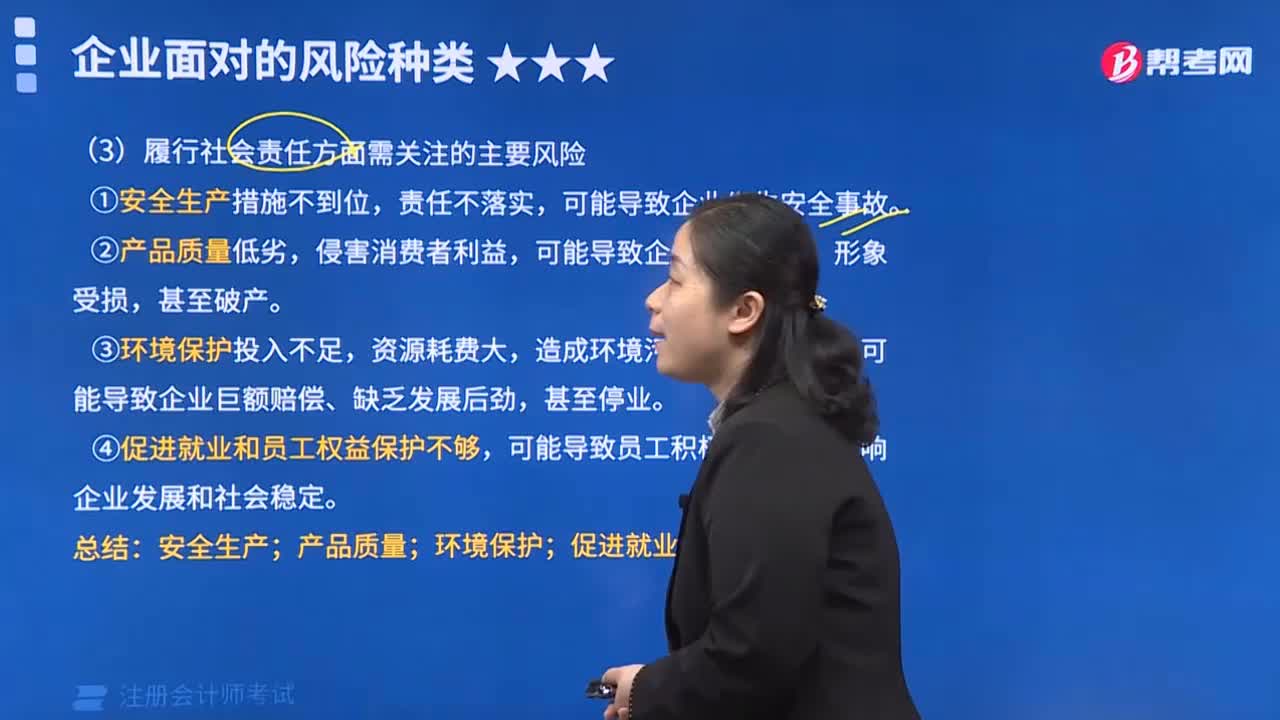

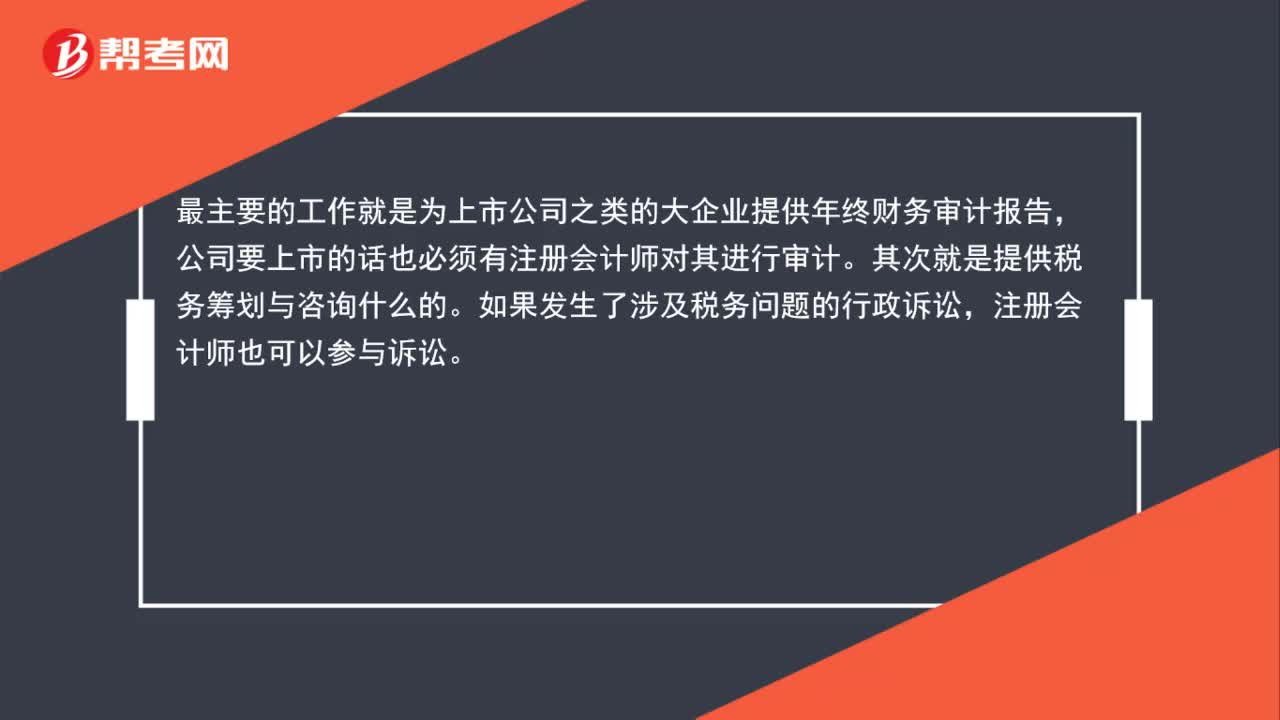

00:43注册会计师的工作内容有哪些?:注册会计师的工作内容有哪些?最主要的工作就是为上市公司之类的大企业提供年终财务审计报告,公司要上市的话也必须有注册会计师对其进行审计。其次就是提供税务筹划与咨询什么的。如果发生了涉及税务问题的行政诉讼,注册会计师也可以参与诉讼。

04:19

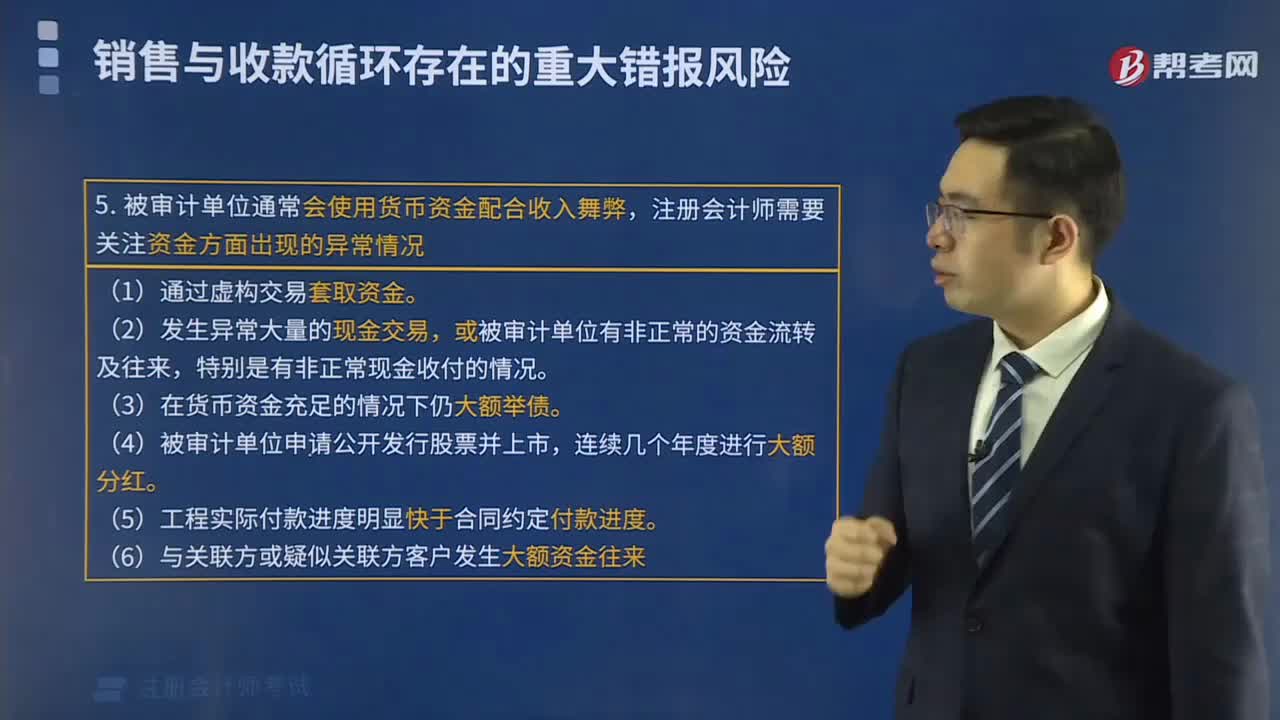

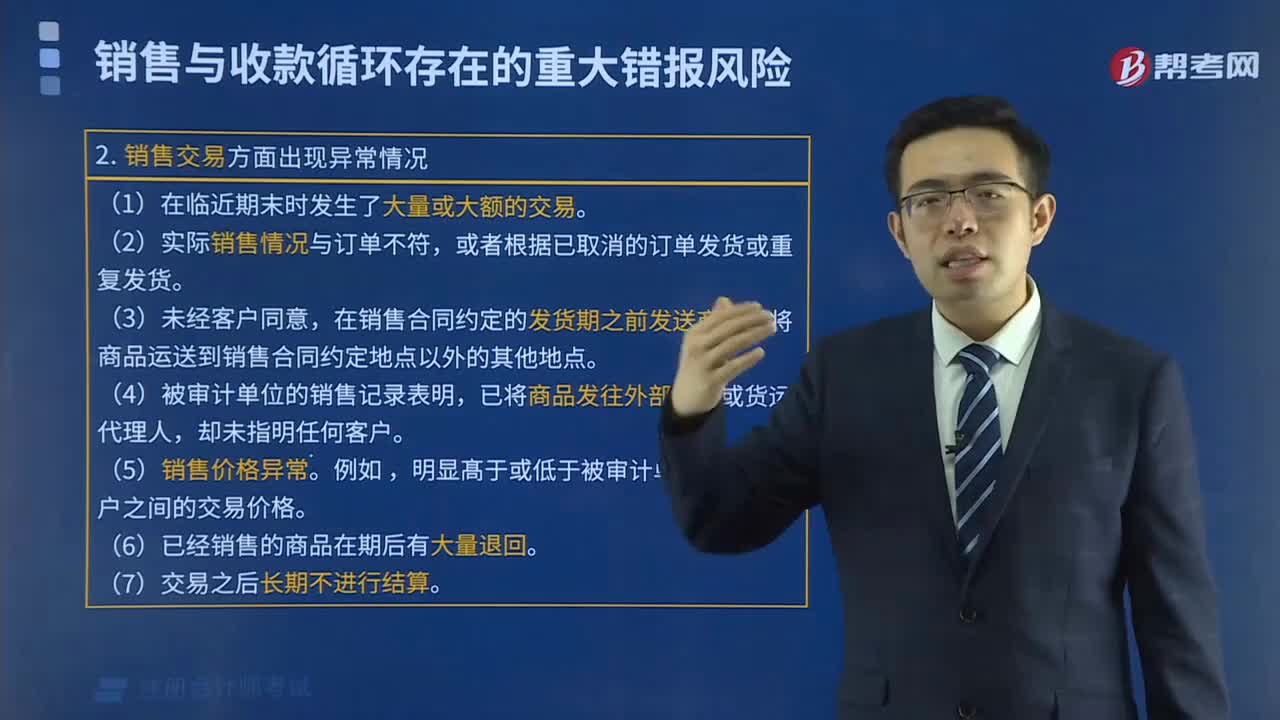

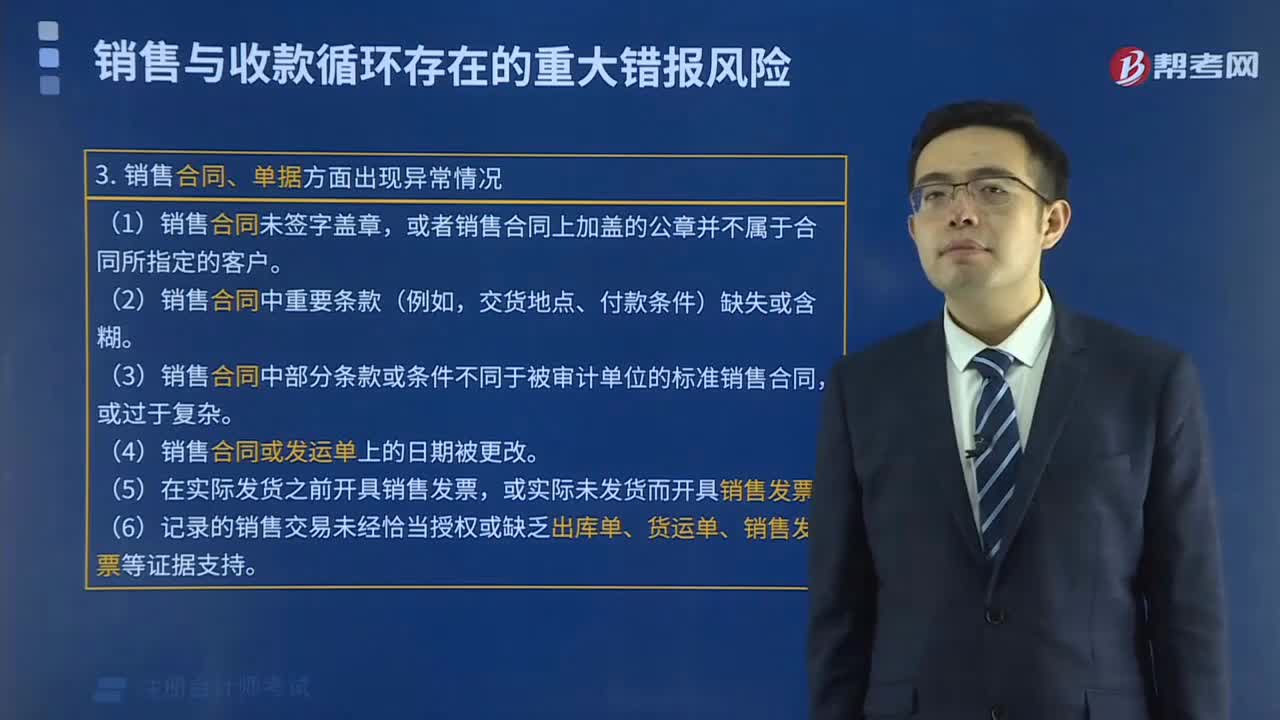

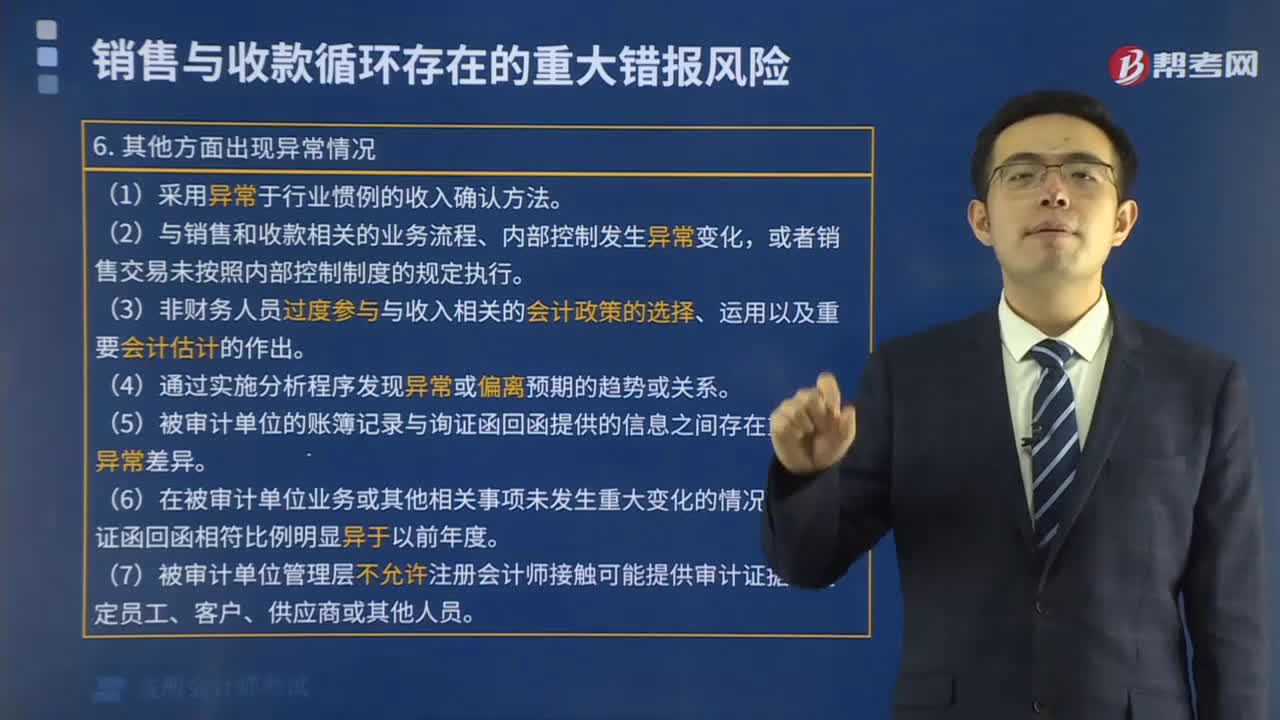

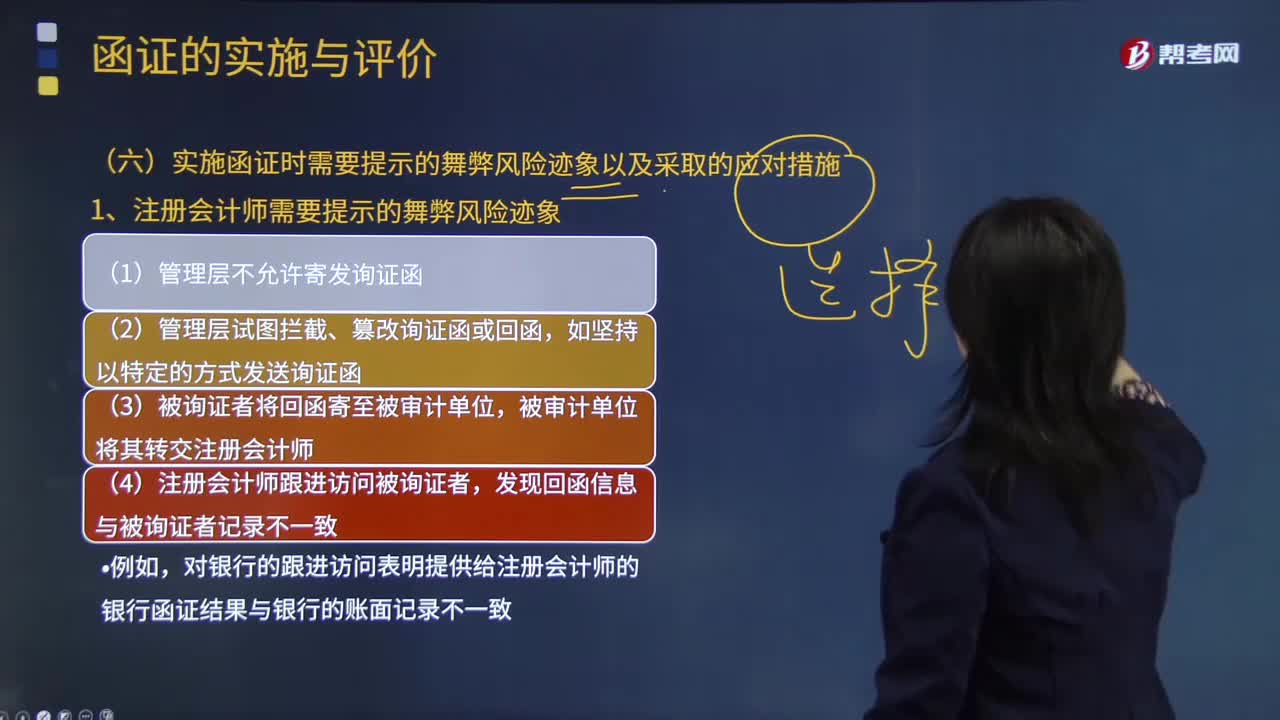

04:19注册会计师需要提示的舞弊风险迹象有哪些?:(1)管理层不允许寄发询证函;(2)管理层试图拦截、篡改询证函或回函,(3)被询证者将回函寄至被审计单位,发现回函信息与被询证者记录不一致;对银行的跟进访问表明提供给注册会计师的银行函证结果与银行的账面记录不一致。但快递的交寄人或发件人是同一个人或是被审计单位的员工;(9)回函邮戳显示的发函地址与被审计单位记录的被询证者的地址不一致;银行函证未回函,向被审计单位债权人发送的询证函回函率很低。

00:37

00:37在特殊情况下,注册会计师可以出具双重日期的审计报告怎么理解?:在特殊情况下,注册会计师可以出具双重日期的审计报告怎么理解?对于第二时段期后事项,如果管理层对财务报表进行修改,其修改仅限于反映导致修改的期后事项的影响,注册会计师选择的处理方式之一就是,修改审计报告,针对财务报表修改部分增加补充报告日期,此时审计报告就存在双重日期了。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日