下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:41

00:41到期收益率法的适用范围是什么?:到期收益率法的适用范围:公司目前有上市的长期债券。到期收益率法的基本原理:逐步测试求折现率,即找到使得未来现金流出的现值等于现金流入现值的那一个折现率。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:区分历史成本和未来成本、区分债务的承诺收益与期望收益、区分长期债务和短期债务。

00:50

00:50财务比率法的适用范围是什么?:财务比率法的适用范围是什么?财务比率法的适用范围是公司没有上市的长期债券,找不到合适的可比公司,也没有信用评级资料。需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:

00:41

00:41到期收益率法的适用范围是什么?:到期收益率法的适用范围:公司目前有上市的长期债券。到期收益率法的基本原理:逐步测试求折现率,即找到使得未来现金流出的现值等于现金流入现值的那一个折现率。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:区分历史成本和未来成本、区分债务的承诺收益与期望收益、区分长期债务和短期债务。

00:50

00:50财务比率法的适用范围是什么?:财务比率法的适用范围是什么?财务比率法的适用范围是公司没有上市的长期债券,找不到合适的可比公司,也没有信用评级资料。需要知道目标公司的关键财务比率,根据这些比率可以大体上判断该公司的信用级别,有了信用级别就可以使用风险调整法确定其债务成本。债务成本就是确定债权人要求的收益率。【提示】债务筹资的成本低于权益筹资的成本。应注意的问题:

01:51

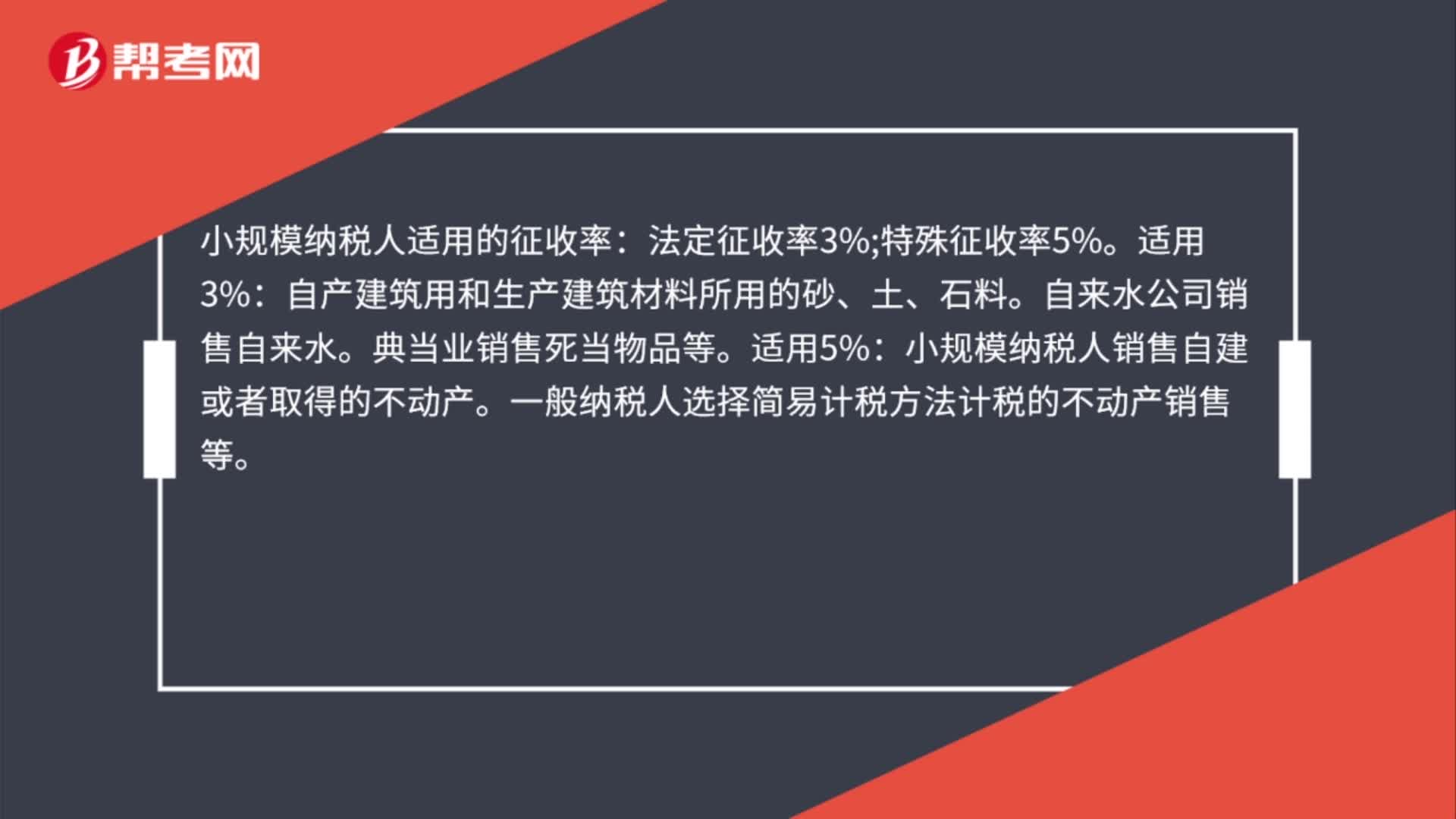

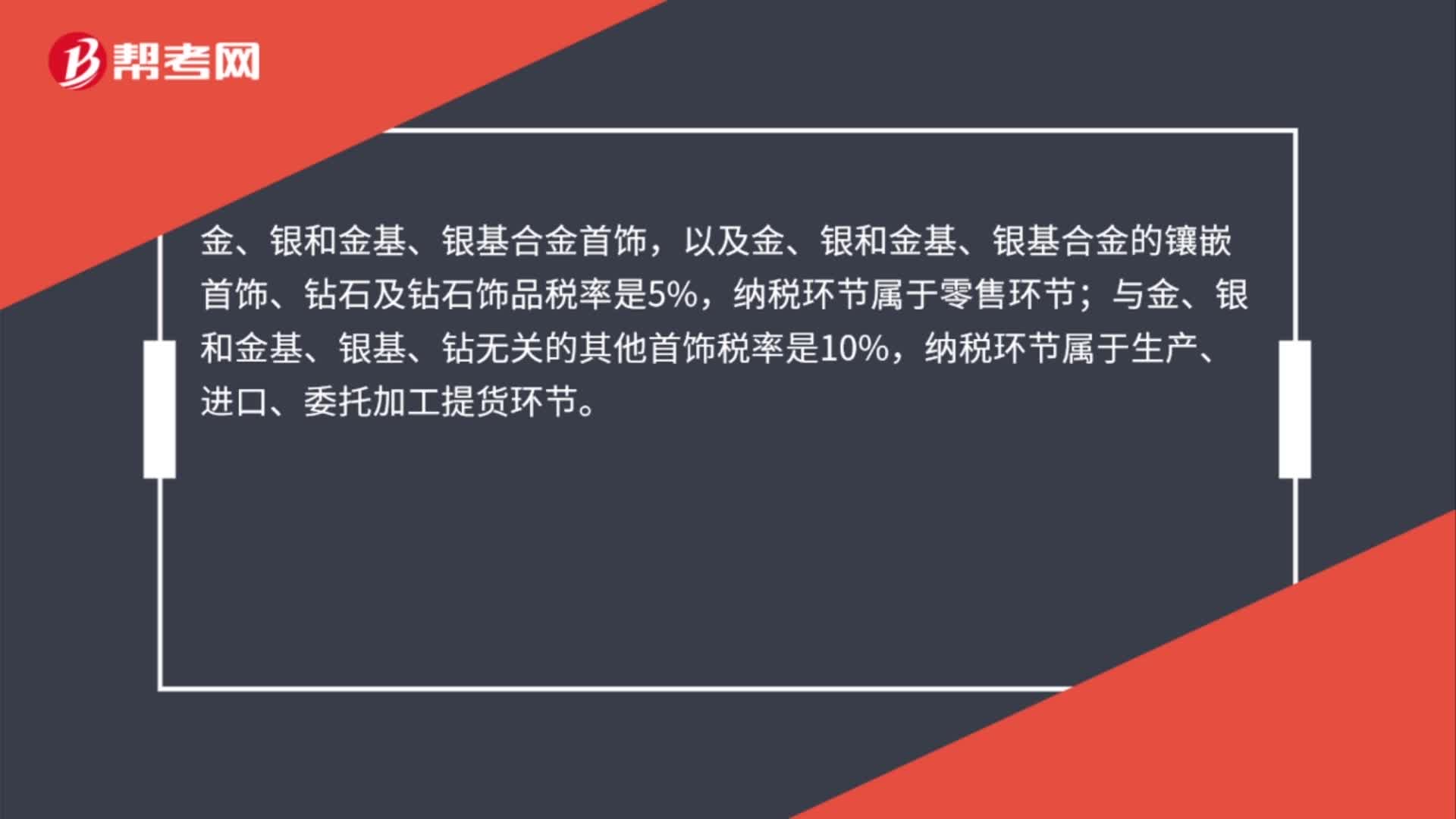

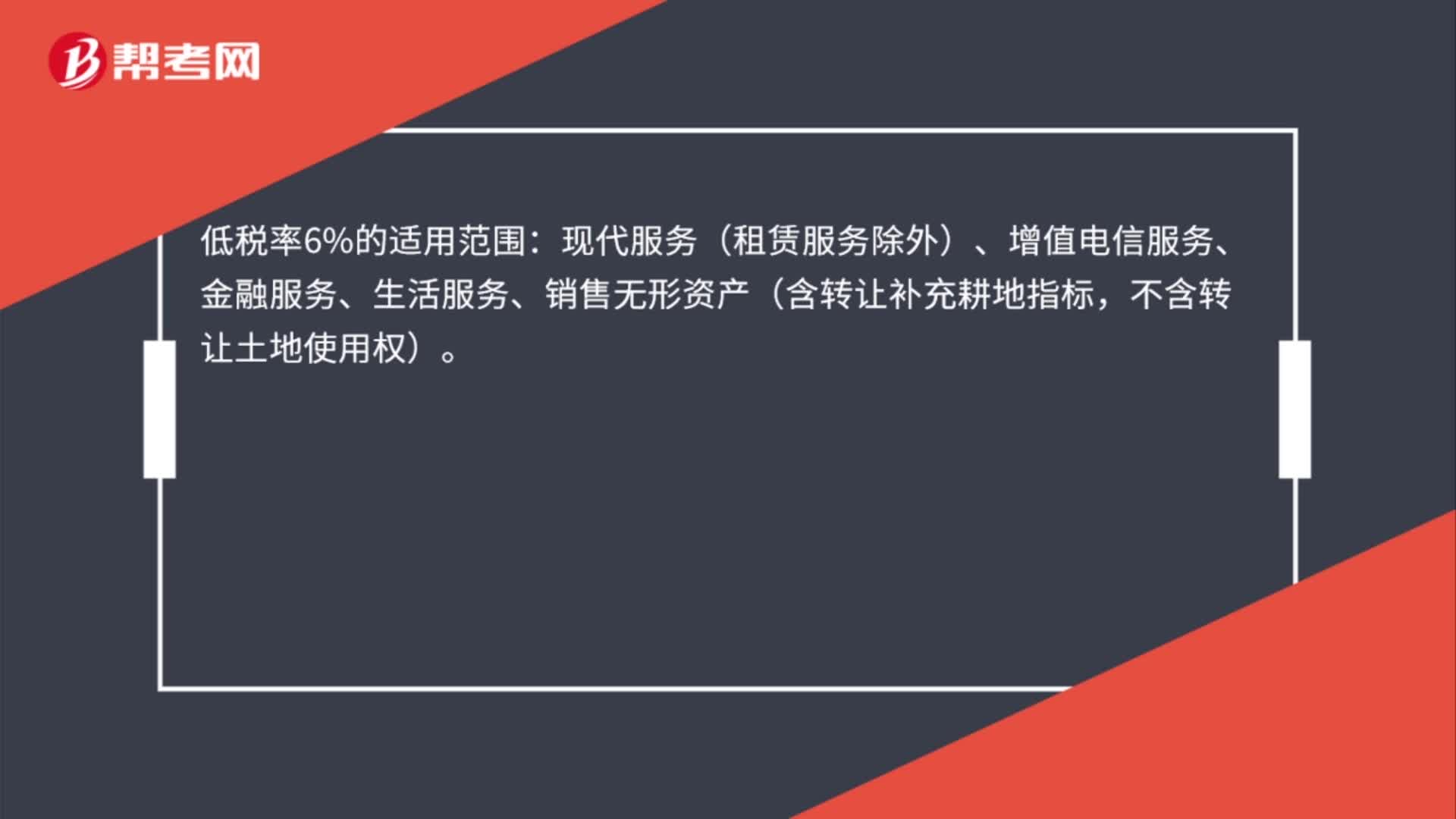

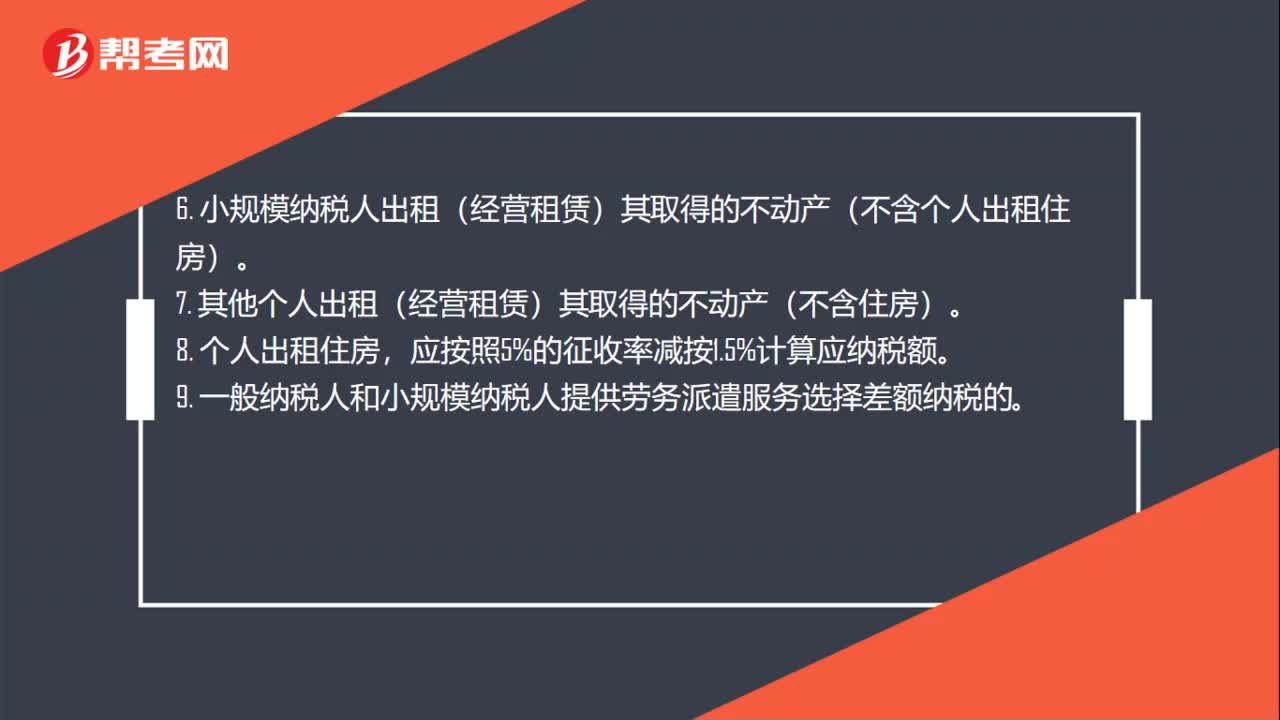

01:51增值税5%税率适用范围有哪些?:1.小规模纳税人销售自建或者取得的不动产。2.一般纳税人选择简易计税方法计税的不动产销售。3.房地产开发企业中的小规模纳税人,5. 一般纳税人选择简易计税方法计税的不动产经营租赁。6. 小规模纳税人出租(经营租赁)其取得的不动产(不含个人出租住房)。7. 其他个人出租(经营租赁)其取得的不动产(不含住房)。9. 一般纳税人和小规模纳税人提供劳务派遣服务选择差额纳税的。

01:50

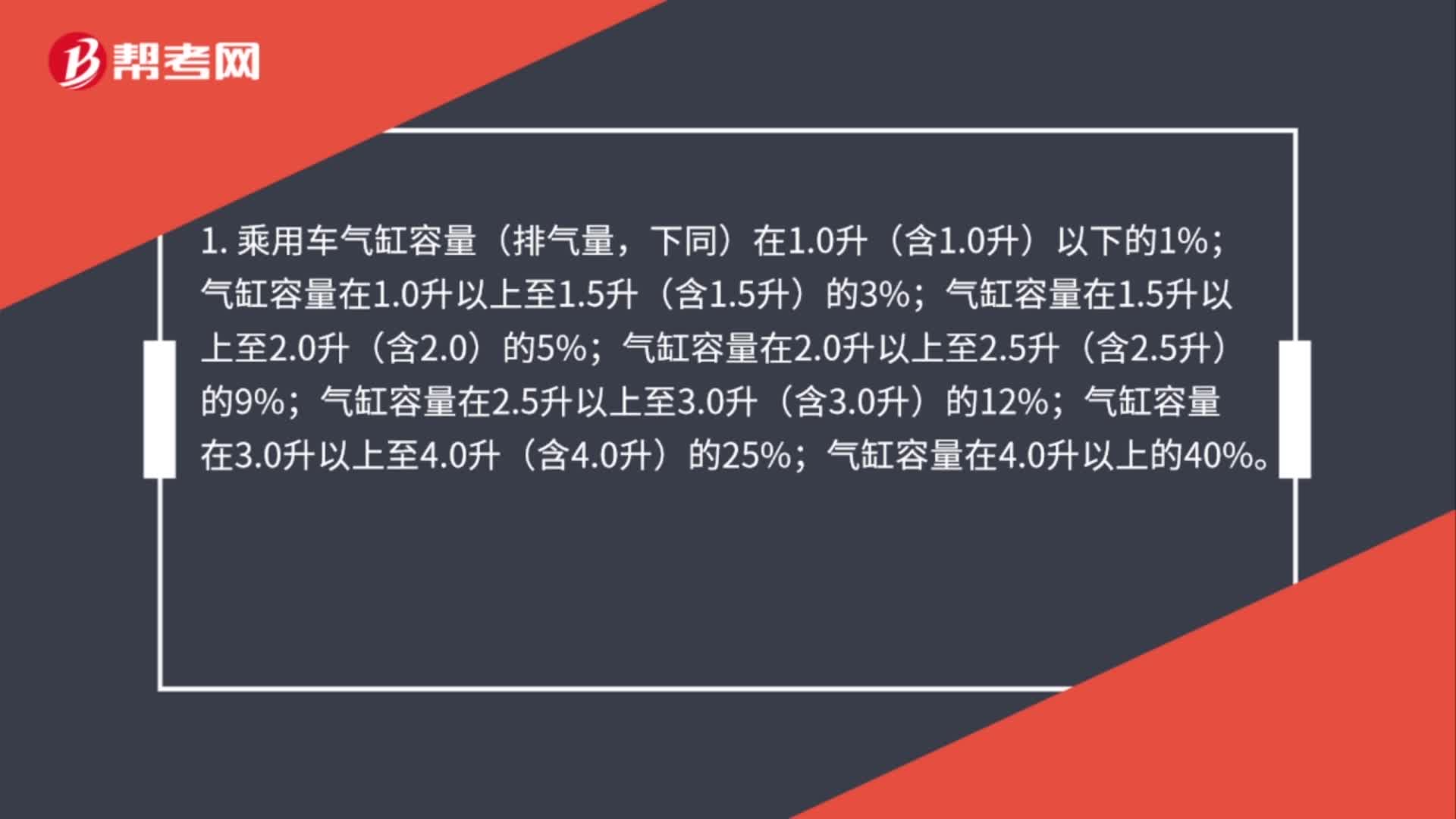

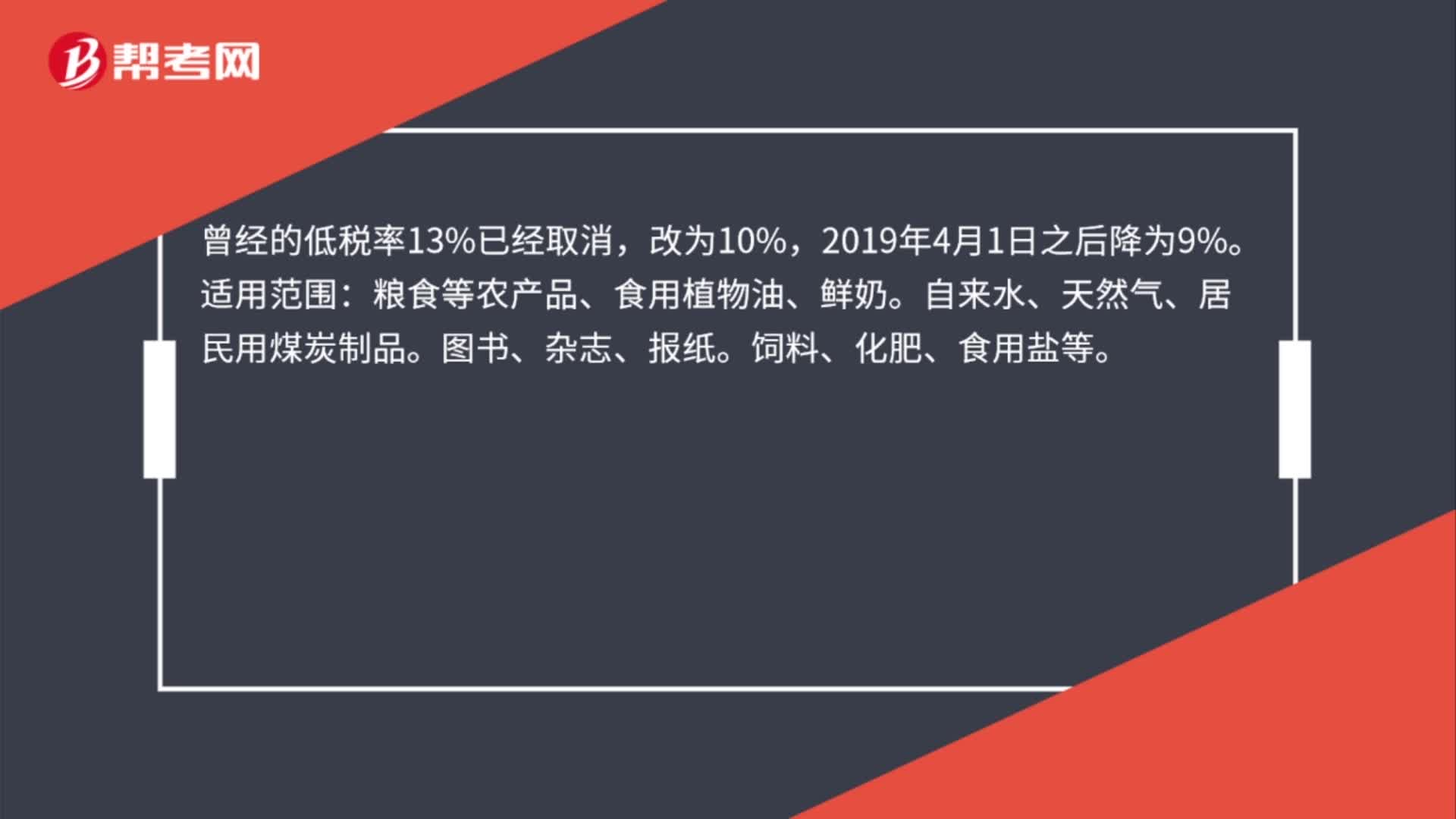

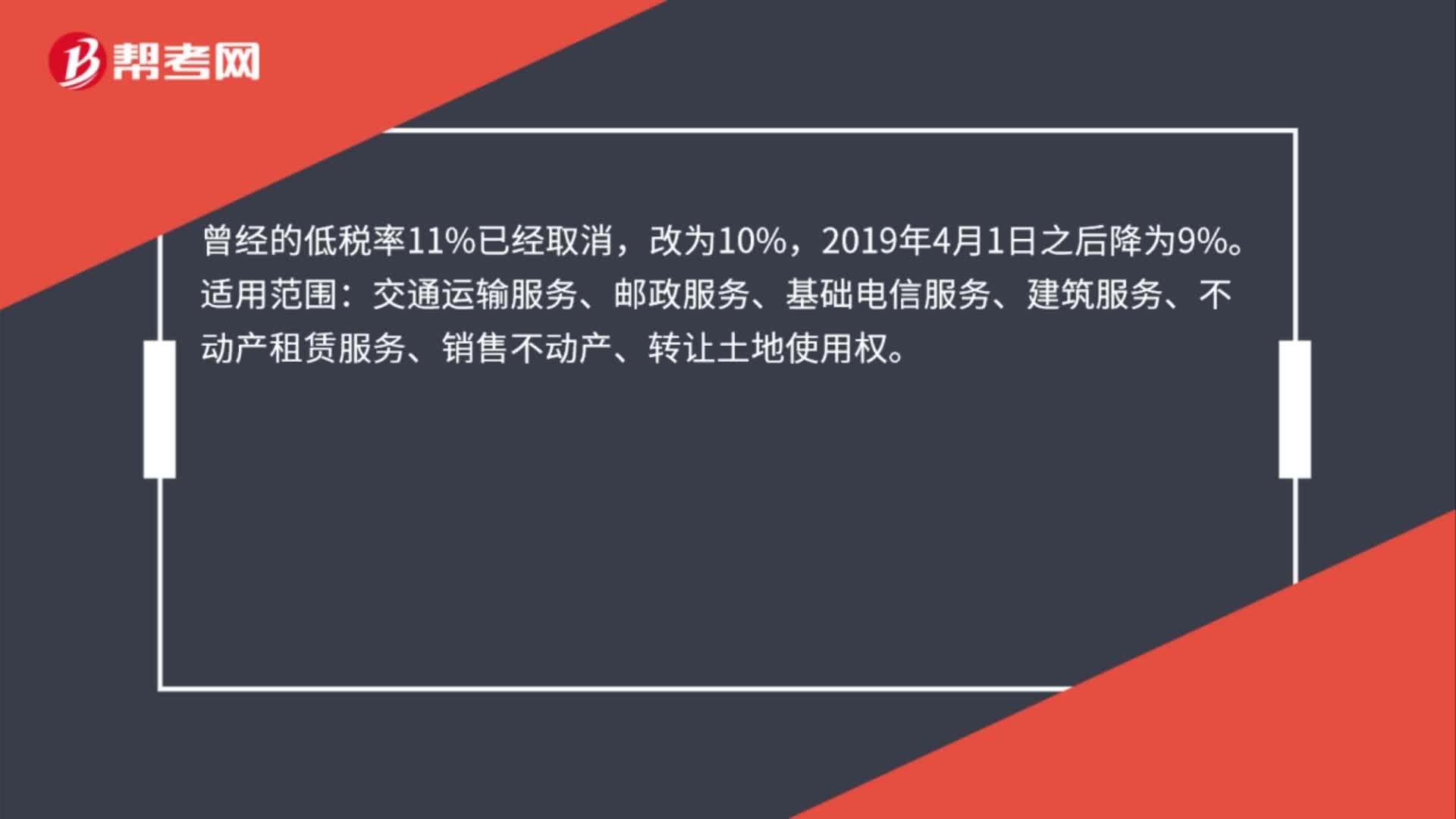

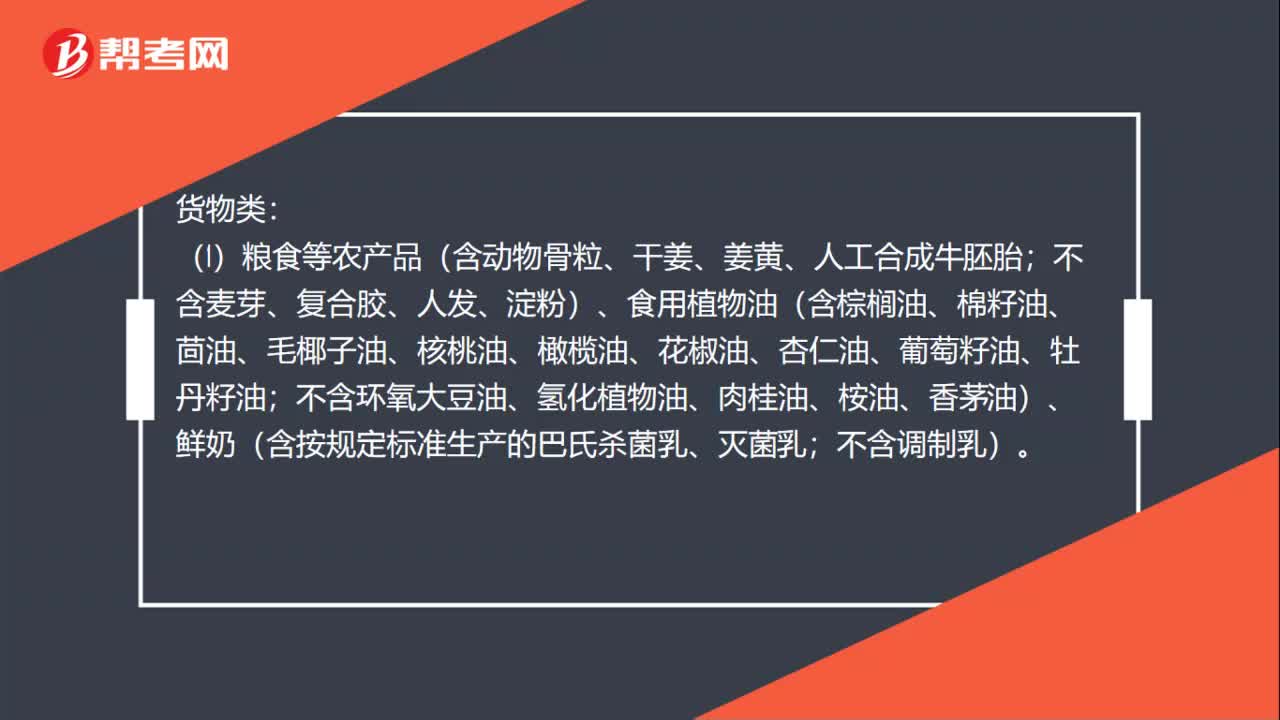

01:50增值税10%税率适用范围有哪些?:(1)粮食等农产品(含动物骨粒、干姜、姜黄、人工合成牛胚胎;不含麦芽、复合胶、人发、淀粉)、食用植物油(含棕榈油、棉籽油、茴油、毛椰子油、核桃油、橄榄油、花椒油、杏仁油、葡萄籽油、牡丹籽油;不含环氧大豆油、氢化植物油、肉桂油、桉油、香茅油)、鲜奶(含按规定标准生产的巴氏杀菌乳、灭菌乳;(2)自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品、二甲醚。

01:23

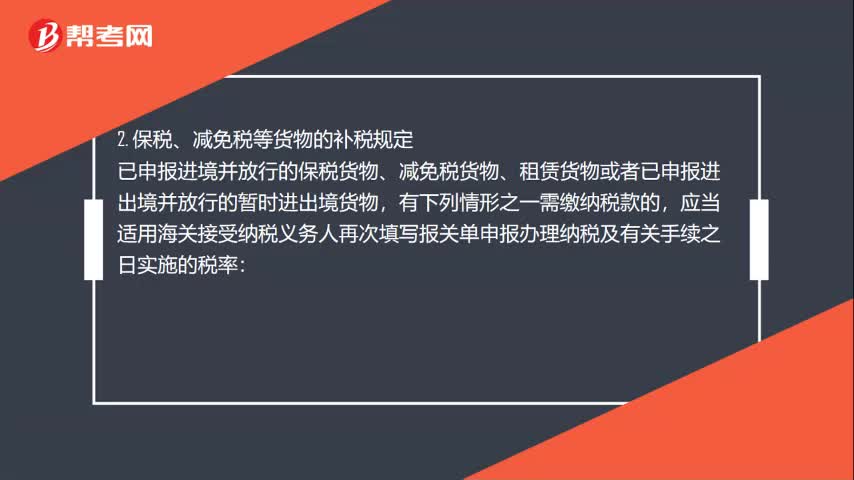

01:23关税税率的运用规则是什么?:进出口货物。应当适用海关接受该货物申报进口或者出口之日实施的税率,2. 保税、减免税等货物的补税规定,已申报进境并放行的保税货物、减免税货物、租赁货物或者已申报进出境并放行的暂时进出境货物:应当适用海关接受纳税义务人再次填写报关单申报办理纳税及有关手续之日实施的税率;(1)保税货物经批准不复运出境的;(3)减免税货物经批准转让或者移作他用的;(4)可暂不缴纳税款的暂时进出境货物。

05:35

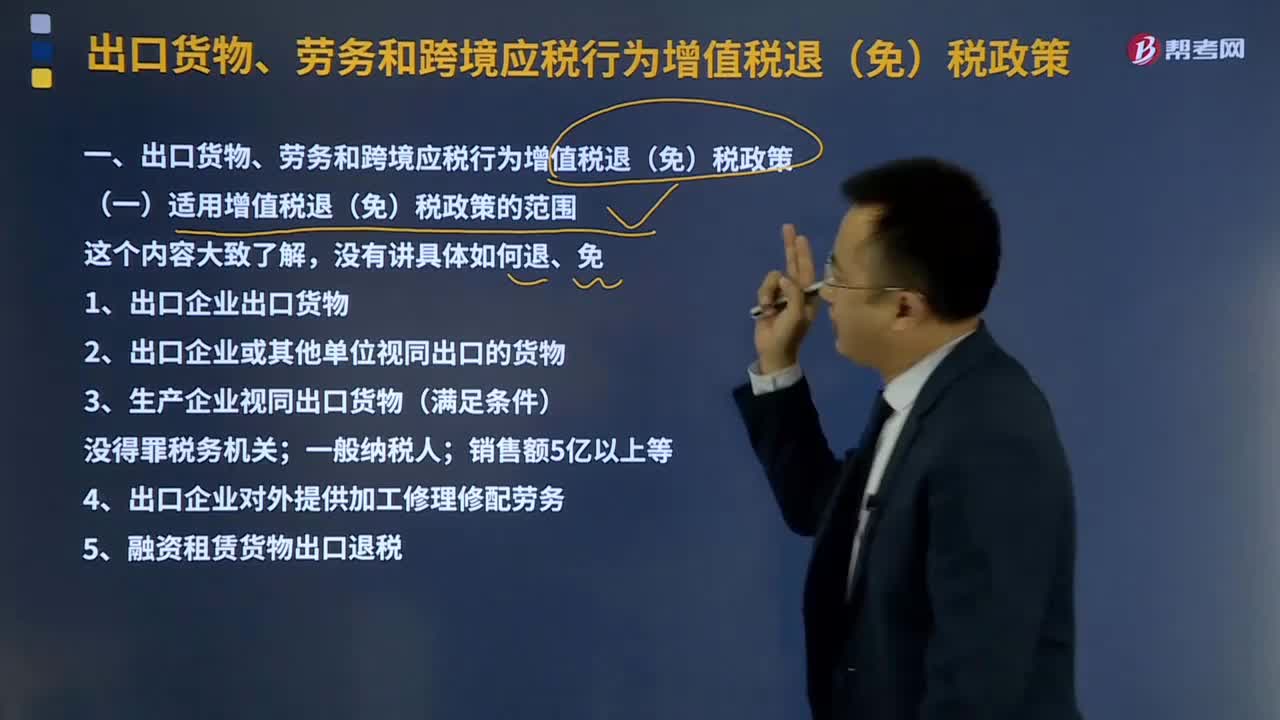

05:35适用增值税退(免)税政策的范围是什么?:出口货物;视同出口货物;1、出口企业出口货物,向海关报关后实际离境并销售给境外单位或个人的货物。分为自营出口货物和委托出口货物两类;2、出口企业或其他单位视同出口的货物;3、生产企业视同出口货物(满足条件)。4、出口企业对外提供加工修理修配劳务,对进境复出口货物或从事国际运输的运输工具进行的加工修理修配。5、融资租赁货物出口退税并向海关报关后实际离境的货物试行增值税、消费税出口退税政策

00:47

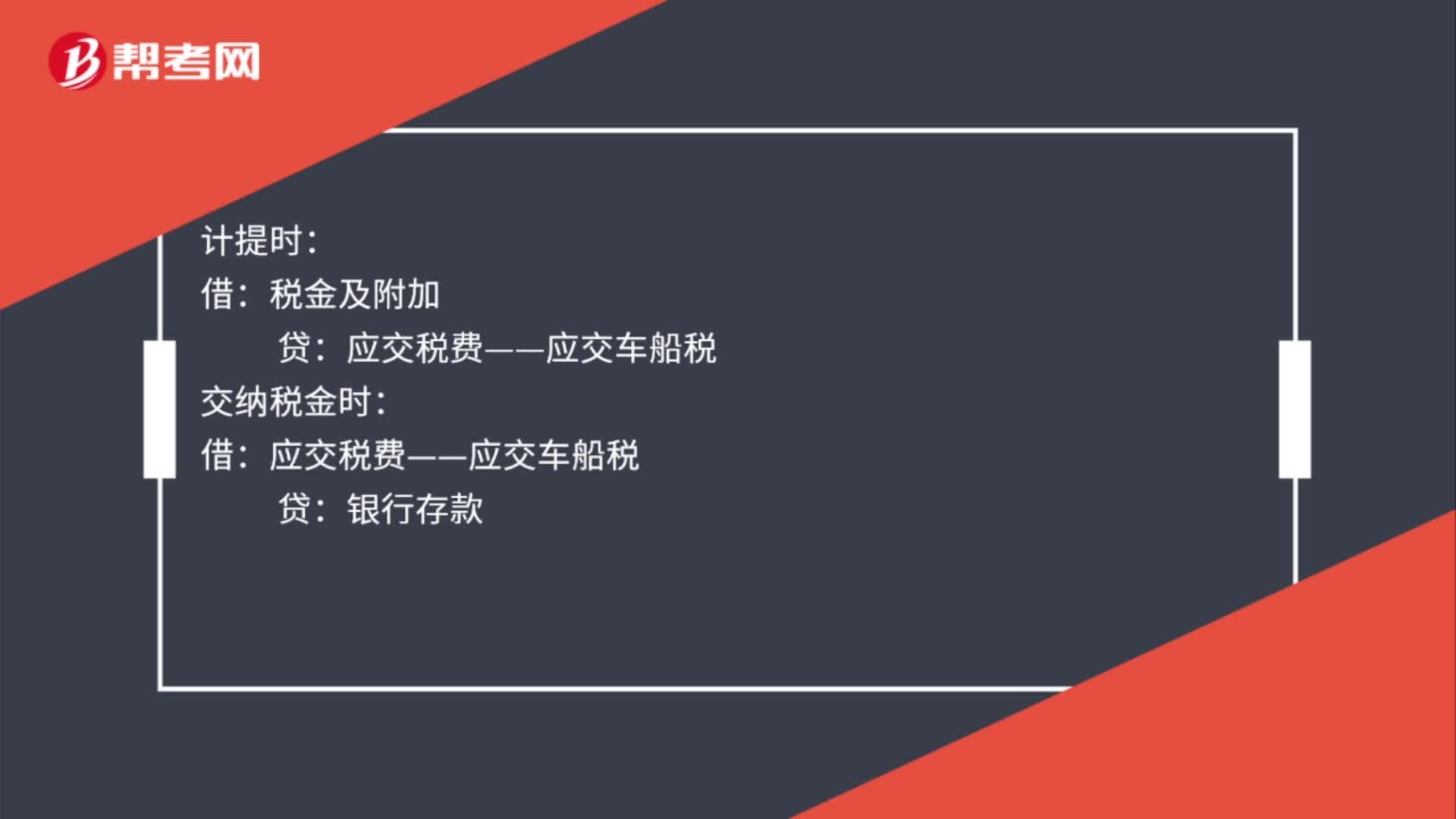

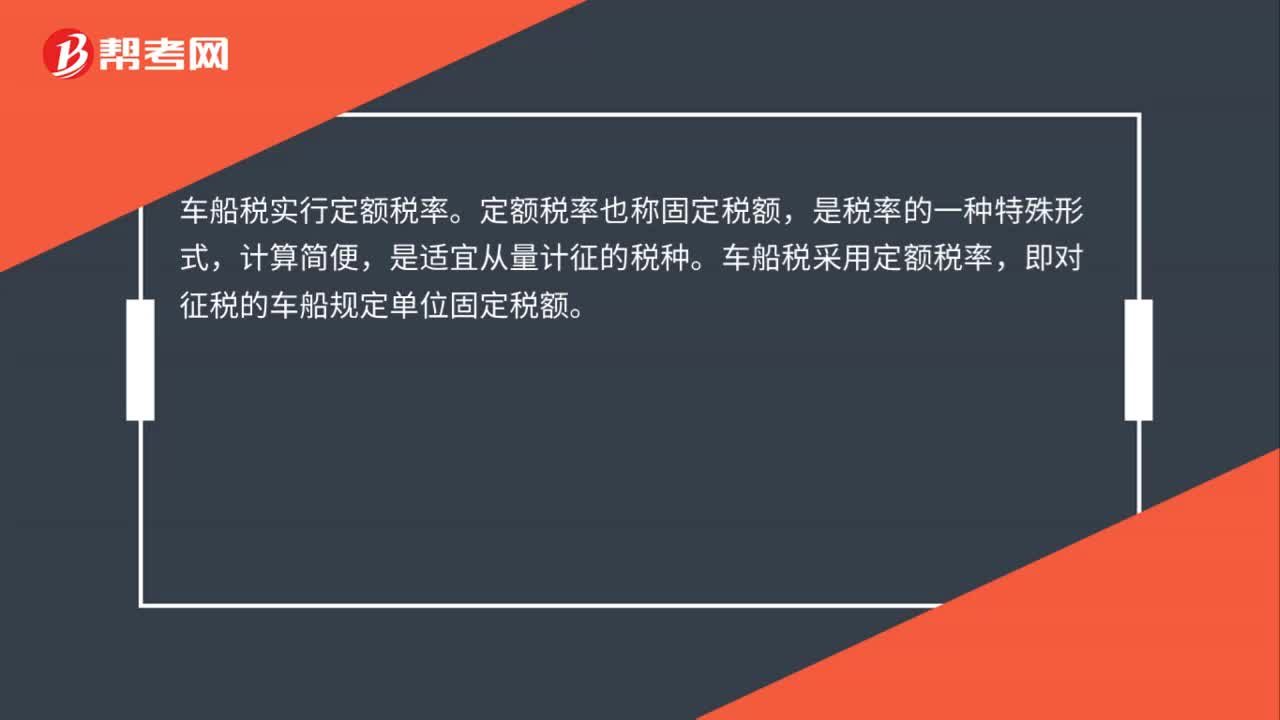

00:47什么是车船税?:什么是车船税?车船税是指在中华人民共和国境内的车辆、船舶的所有人或者管理人按照中华人民共和国车船税法应缴纳的一种税。从2007年7月1日开始,有车族需要在投保交强险时缴纳车船税。车船税的纳税人,是指在中华人民共和国境内属于税法规定的车辆、船舶的“所有人或者管理人”从事机动车第三者责任强制保险业务的。保险机构“为机动车车船税的扣缴义务人”

02:27

02:27增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?:增值税征收率适用的两种情况与征收率的整体情况的具体内容是什么?(一)增值税征收率适用的两种情况,小规模纳税人是指年销售额在规定标准以下。不能按规定报送有关税务资料的增值税纳税人,难以按增值税税率计税和使用增值税专用抵扣进项税额,因此实行按销售额与征收率计算应纳税额的建议办法。小规模纳税人增值税征收率一律调整为3%:2.增值税一般纳税人发生应税行为按规定可以简易计税或可以选择简易计税的。

07:31

07:31税法的六项适用原则是什么?:税法的六项适用原则是什么?二、法律不溯及既往原则,对新法实施之前人们的行为不得适用新法:三、新法优于旧法原则:新法、旧法对同一事项有不同规定时,避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱,四、特别法优于普通法原则。其效力可以高于作为普通法的级别较高的税法。程序性税法在特定条件下具备一定的溯及力:新法实施后进入征收程序的纳税义务,原则上新法具有约束力。

06:01

06:01什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。税法适用原则在一定程度上体现着税法的立法原则,首先明确税法的六项适用原则:法律不溯及既往原则;在于使法律规定具体化的过程中,以达到税法认可的各项税收政策目标,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则,是税法基本原则的具体化。税法适用原则含有更多的法律技术性准则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日