下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:33

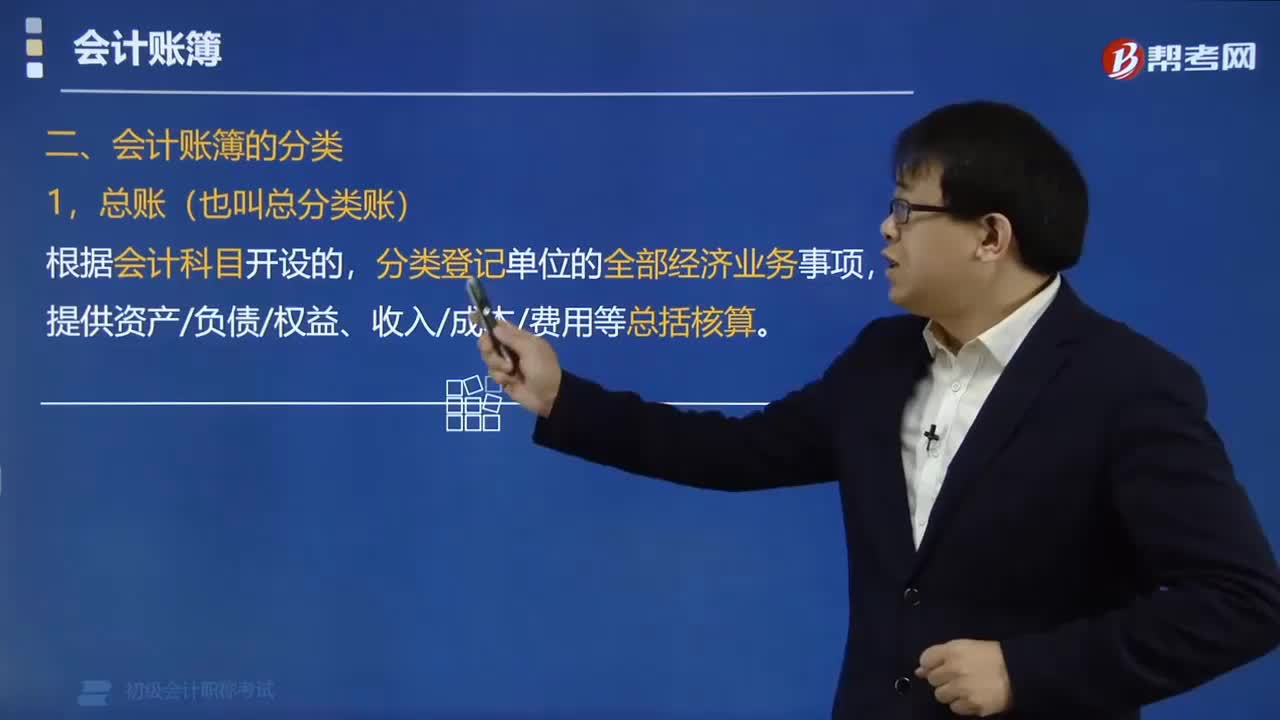

01:33会计账簿的总账是指什么?:会计账簿的总账是指什么?会计账簿的总账是指总分类账簿,分类登记单位的全部经济业务事项,提供资产负债权益、收入成本费用等总括核算资料。总分类账所提供的核算资料,任何单位都必须设置总分类账。总分类账一般采用订本式账簿。一般采用"借方"、"贷方"、"余额"三栏式,总分类账的账页格式,如把序时记录和总分类记录结合在一起联合账簿,总分类账的登记依据和方法,它可以直接根据各种记账凭证逐笔登记。

00:23

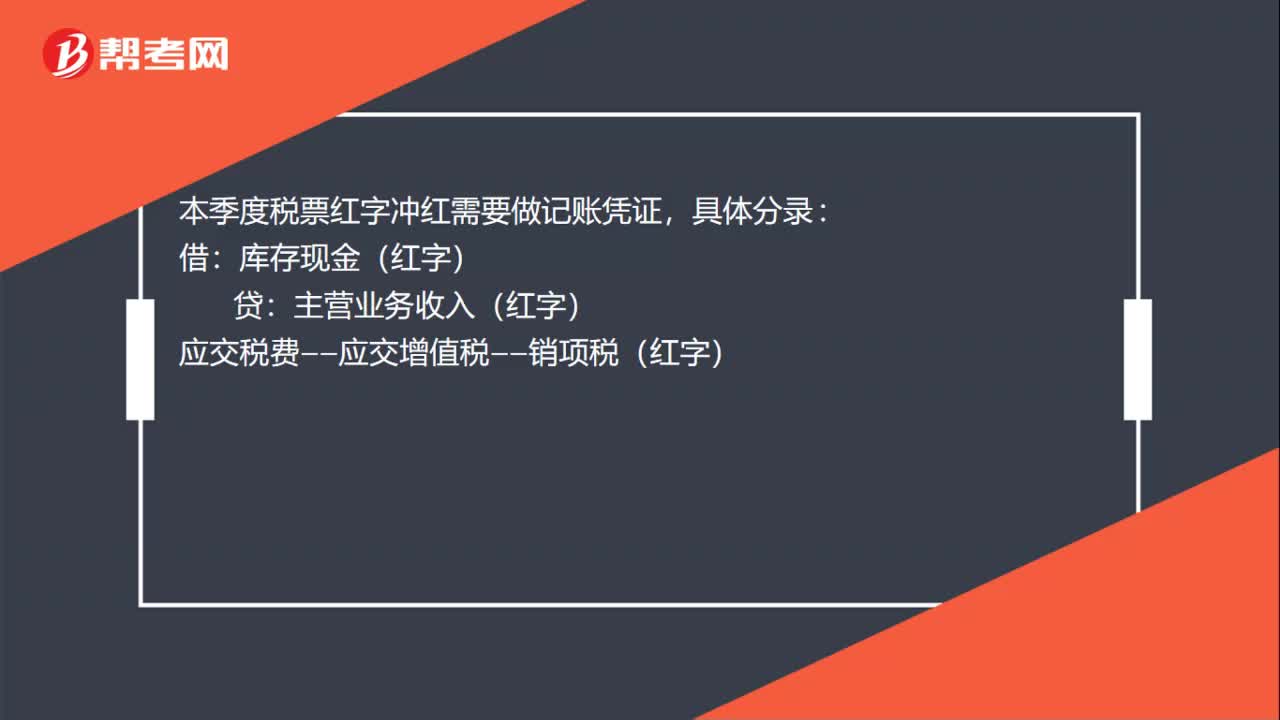

00:23本季度税票红字冲红要做记账凭证吗?:本季度税票红字冲红要做记账凭证吗?本季度税票红字冲红需要做记账凭证,具体分录:借:库存现金(红字):贷主营业务收入(红字)应交税费——应交增值税——销项税(红字)

00:36

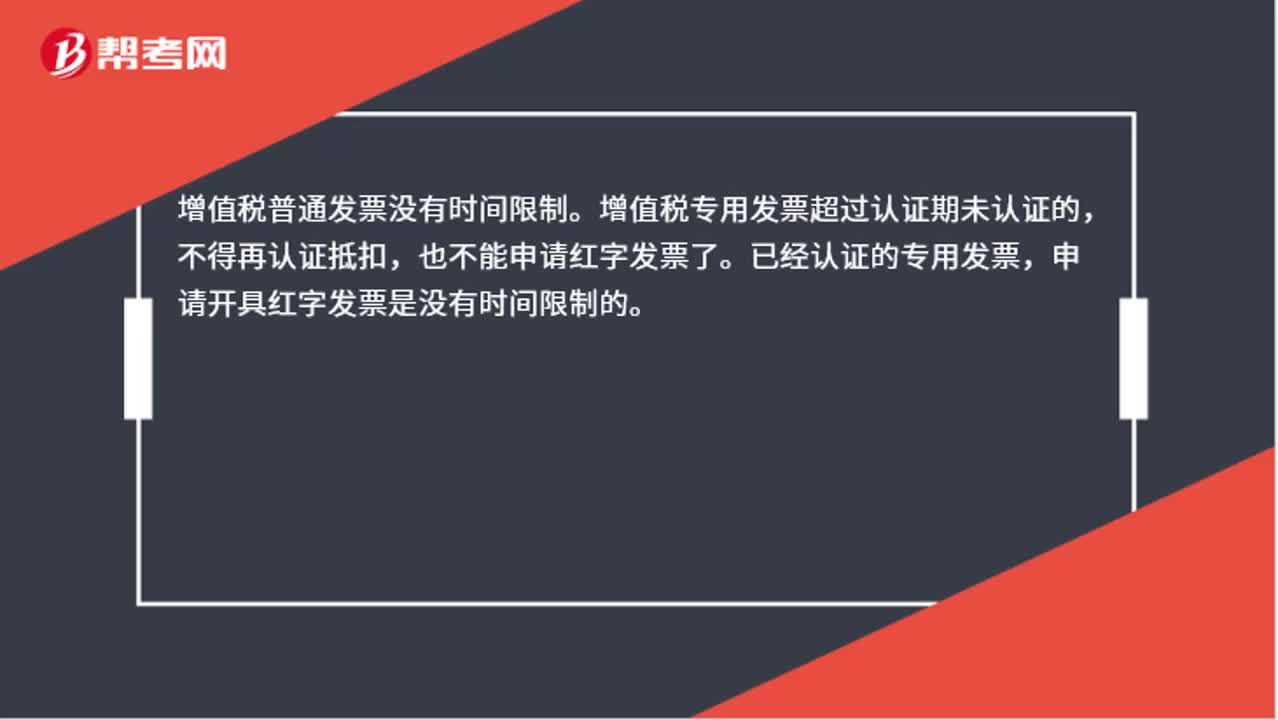

00:36发票一年后还能充红字吗?:发票一年后还能充红字吗?增值税普通发票没有时间限制。增值税专用发票超过认证期未认证的,不得再认证抵扣,也不能申请红字发票了。已经认证的专用发票,申请开具红字发票是没有时间限制的。

13:45

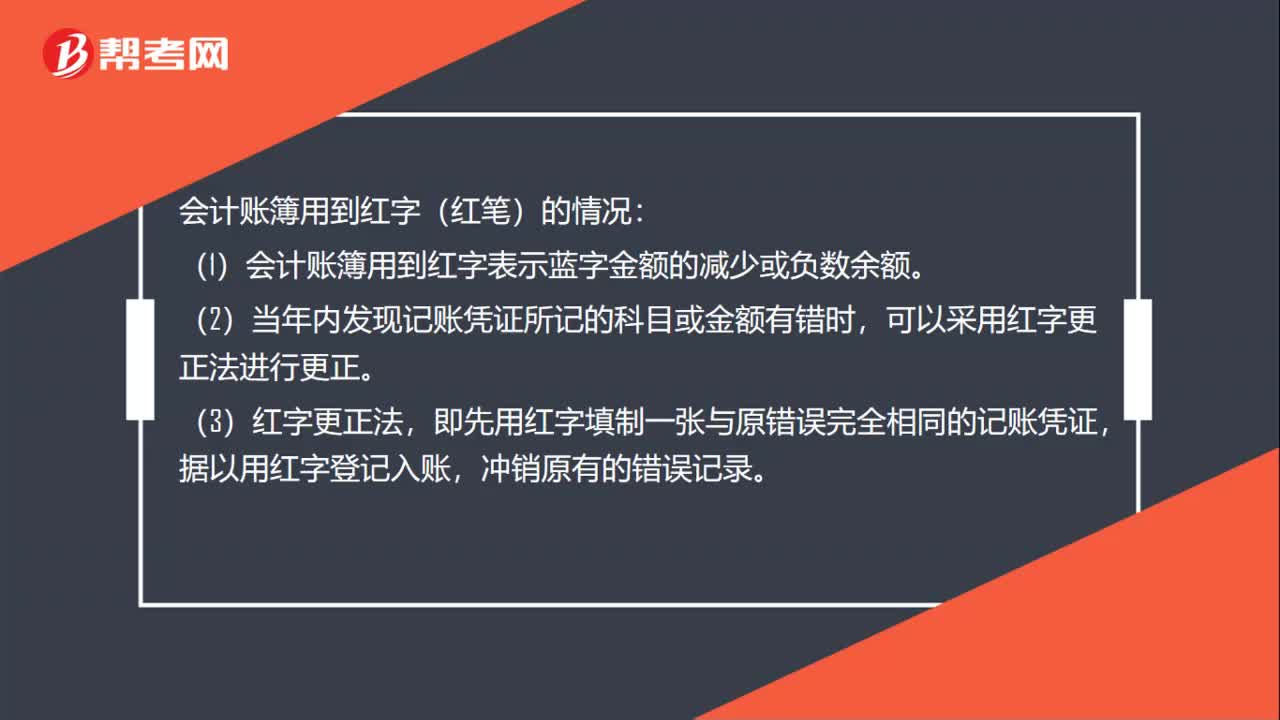

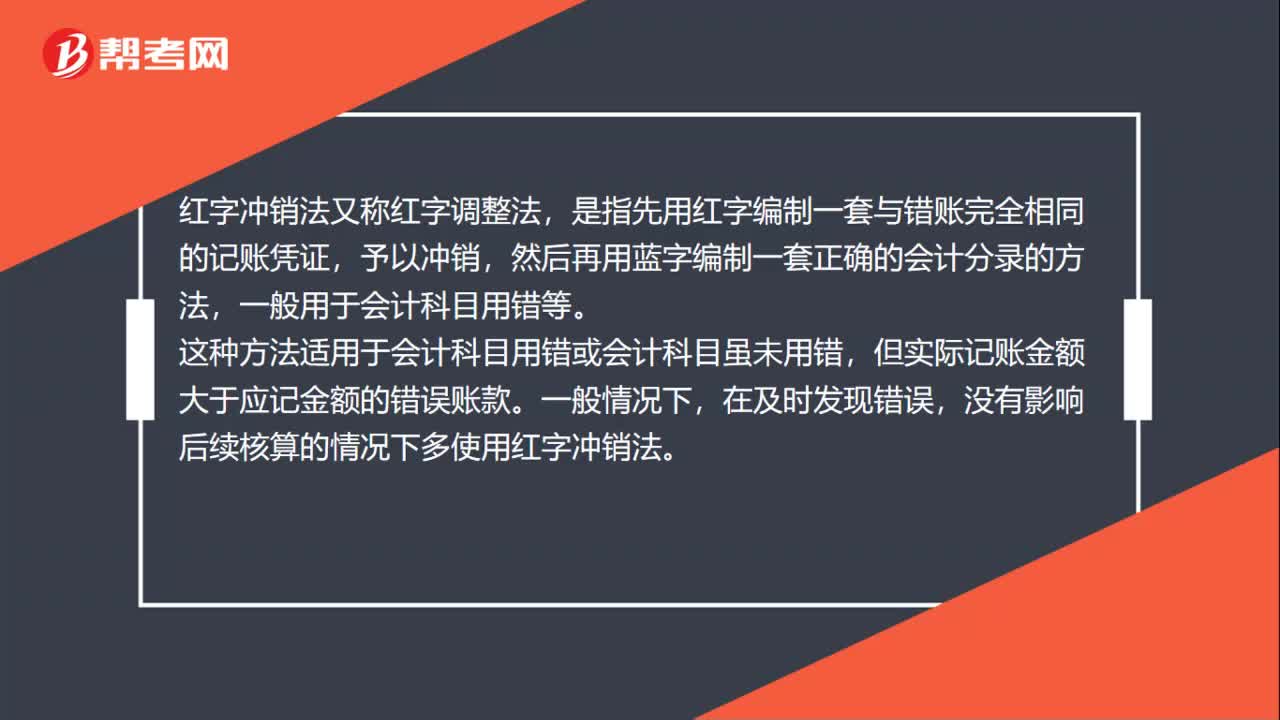

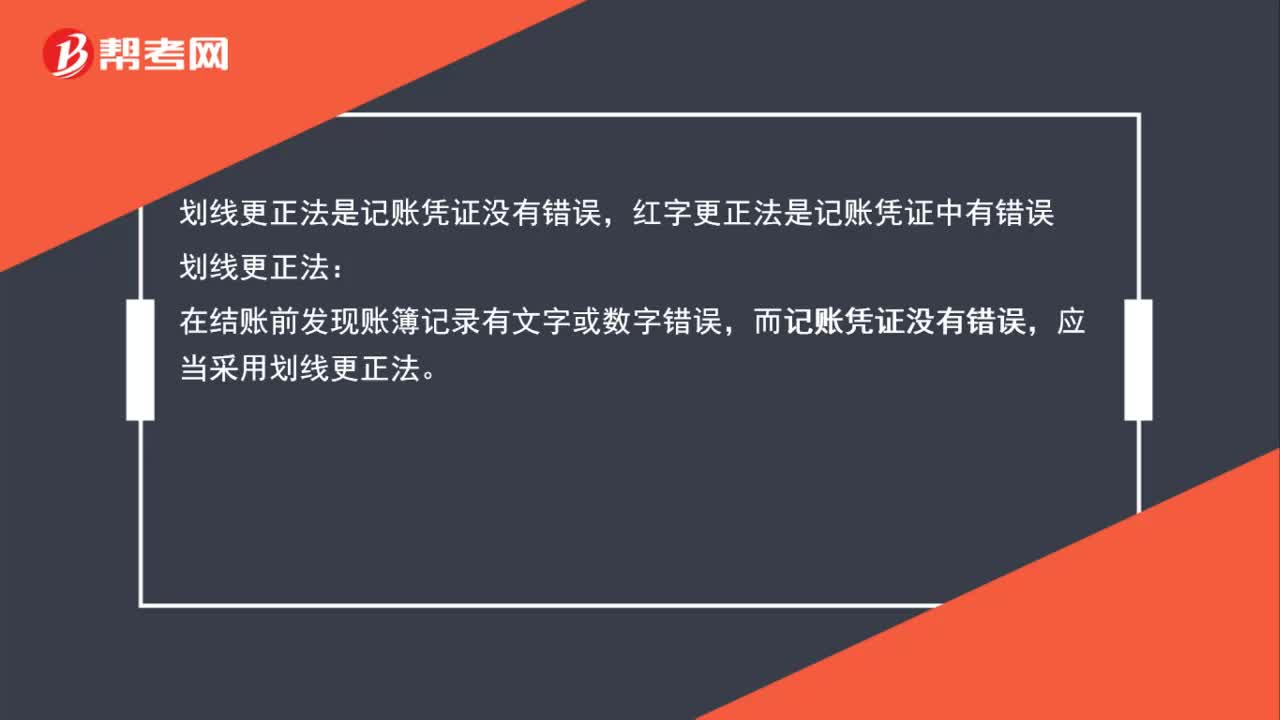

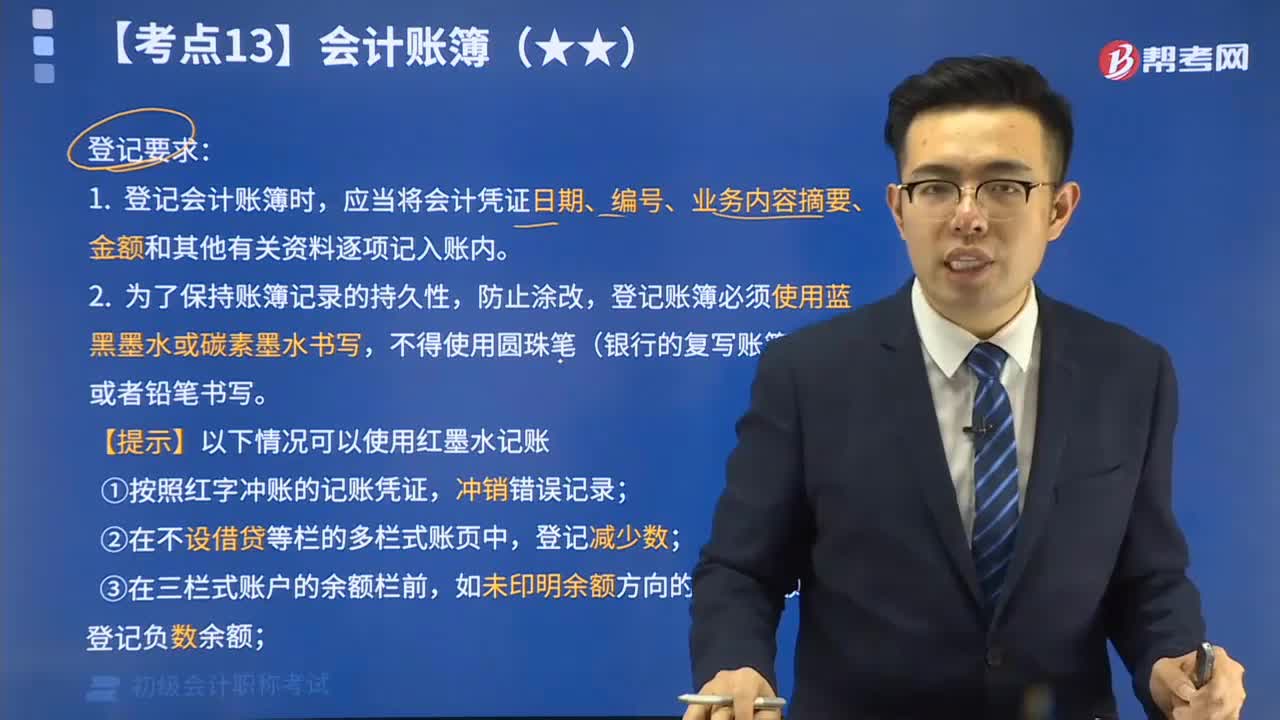

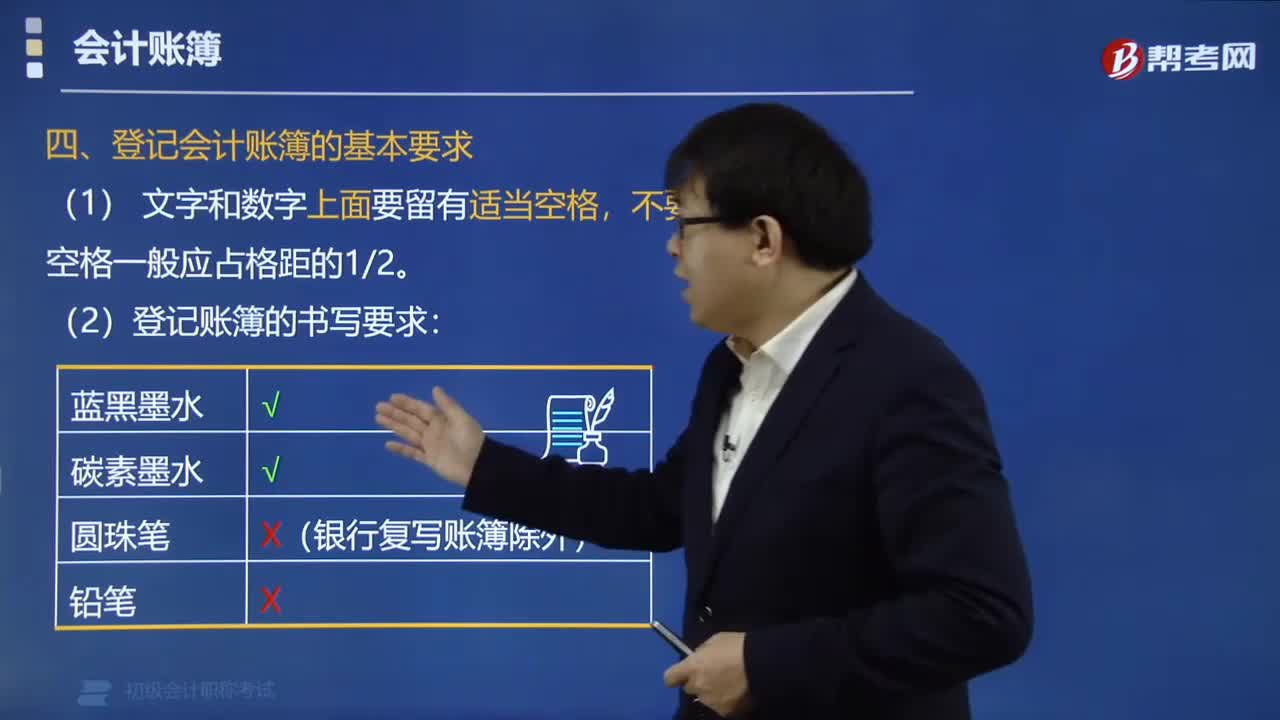

13:45会计账簿有哪些登记要求?:为了保证账簿记录的准确、整洁,应当根据审核无误的会计凭证登记会计账簿。而会计账簿的登记要求为:应当将会计凭证日期、编号、业务内容摘要、金额和其他有关资料逐项记入账内。登记账簿必须使用蓝黑墨水或碳素墨水书写,【提示】以下情况可以使用红墨水记账:①按照红字冲账的记账凭证,②在不设借贷等栏的多栏式账页中,③在三栏式账户的余额栏前,如未印明余额方向的,在余额栏内登记负数余额。

01:08

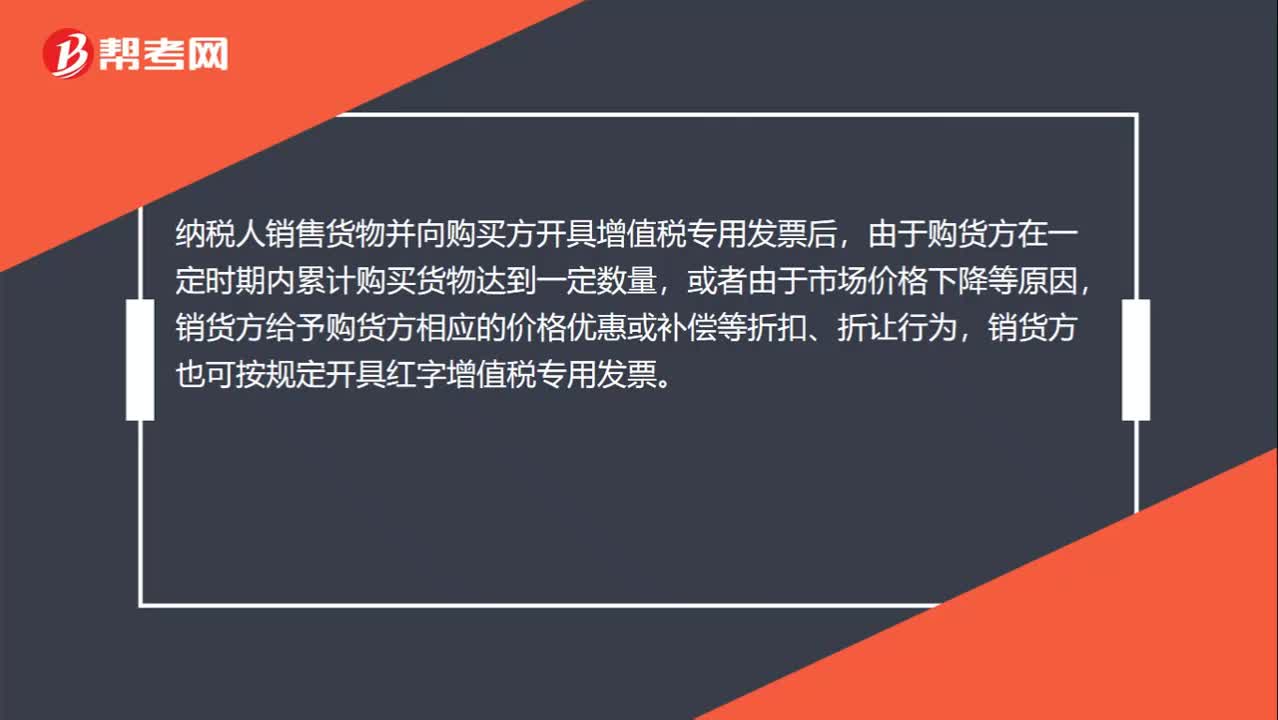

01:08增值税专用发票(红字)是什么?:增值税专用发票(红字)是什么?增值税专用发票开红字,就是指开具的增值税专用发票发生发票开具错误或者购货方退货等情况,需要作废发票,但由于发票已跨月,或者对方已经认证抵扣、记账,无法作废发票,只能开具负数增值税专用发票冲销已经开具的增值税专用发票,这种负数发票,就是红字发票,增值税专用发票开红字就是开具负数的增值税专用发票。

02:29

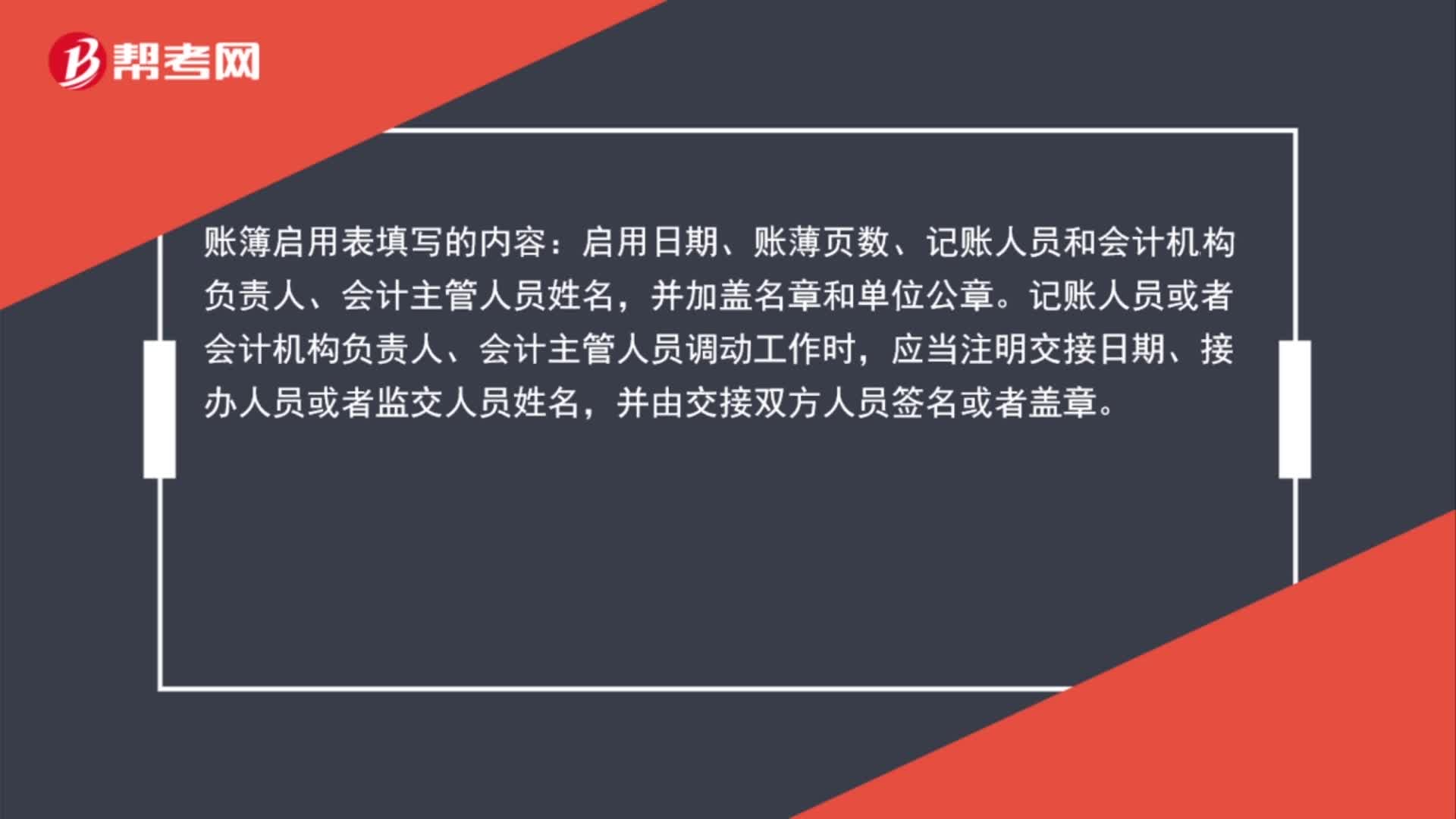

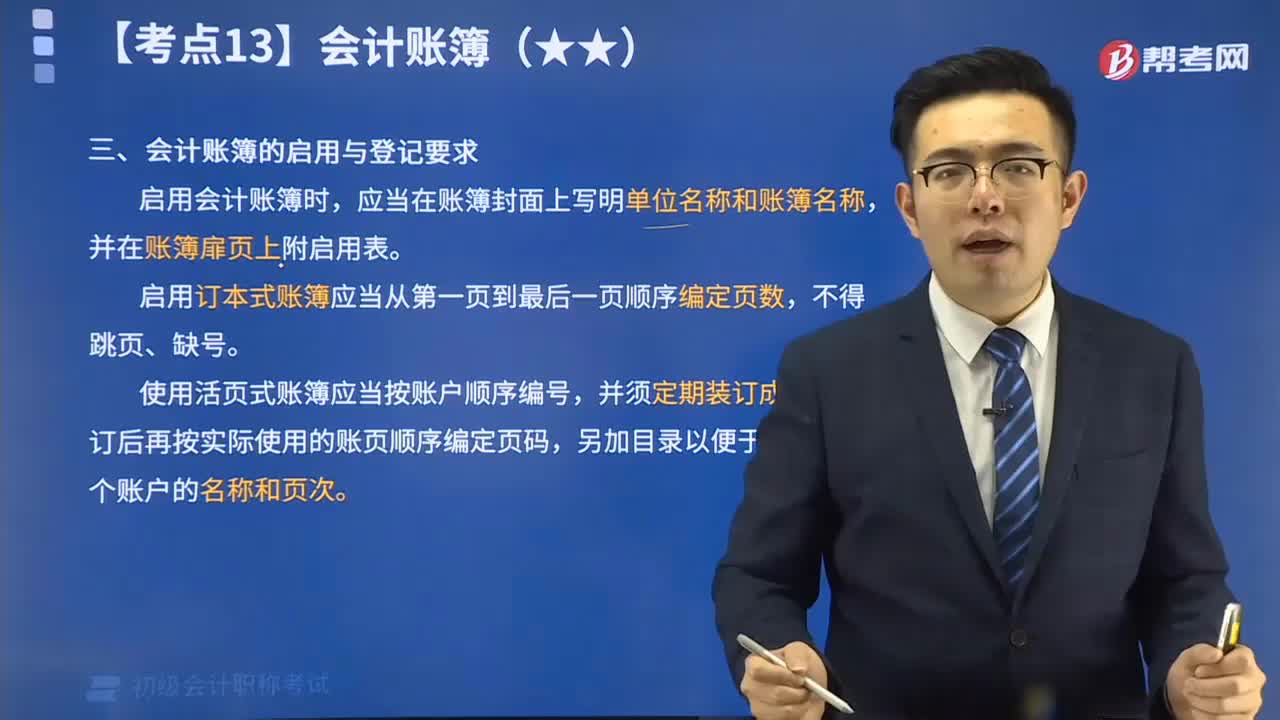

02:29会计账簿启用的注意事项有哪些?:会计账簿启用的注意事项有:1. 启用会计账簿时,2. 启用订本式账簿应当从第一页到最后一页顺序编定页数,3. 使用活页式账簿应当按账户顺序编号,为了保证账簿记录的正确性,必须根据审核无误的会计凭证登记会计账簿,【例题•单选题】启用会计账簿时,应当在账簿封面上写明单位名称和( ),并在账簿扉页上附启用表。A.账簿内容,【解析】启用会计账簿时应当在账簿封面上写明单位名称和账簿名称

03:00

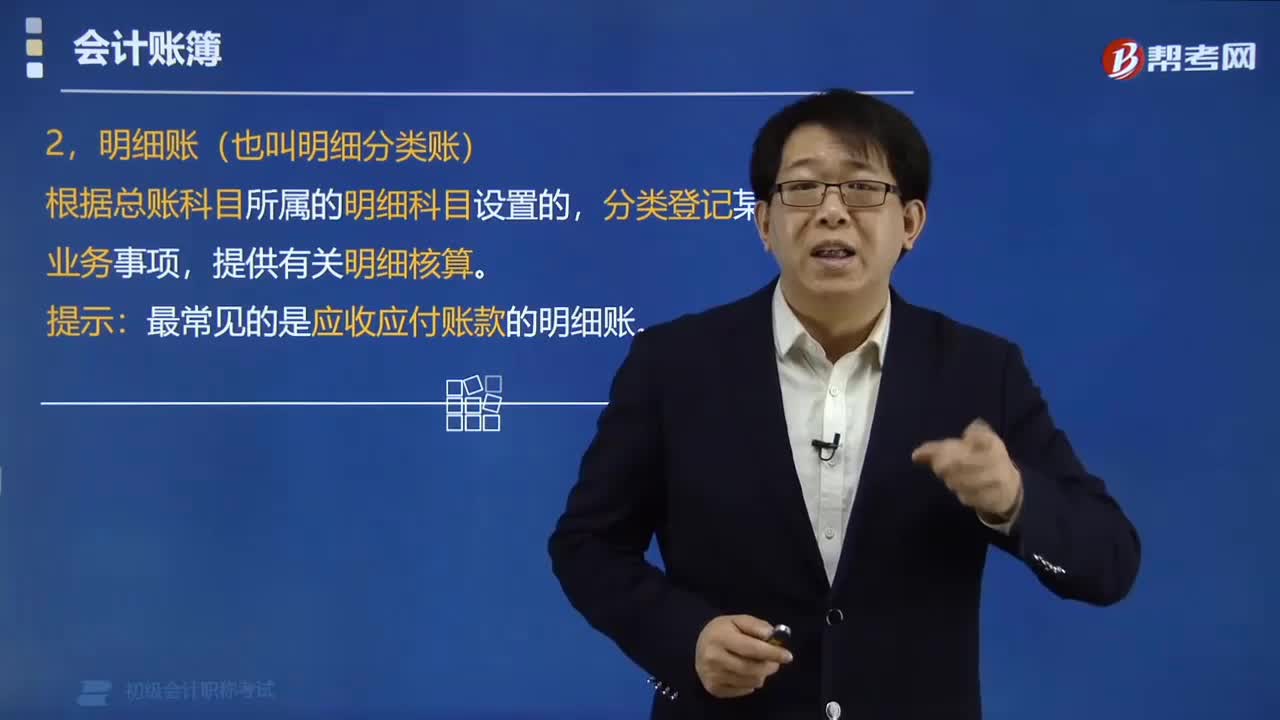

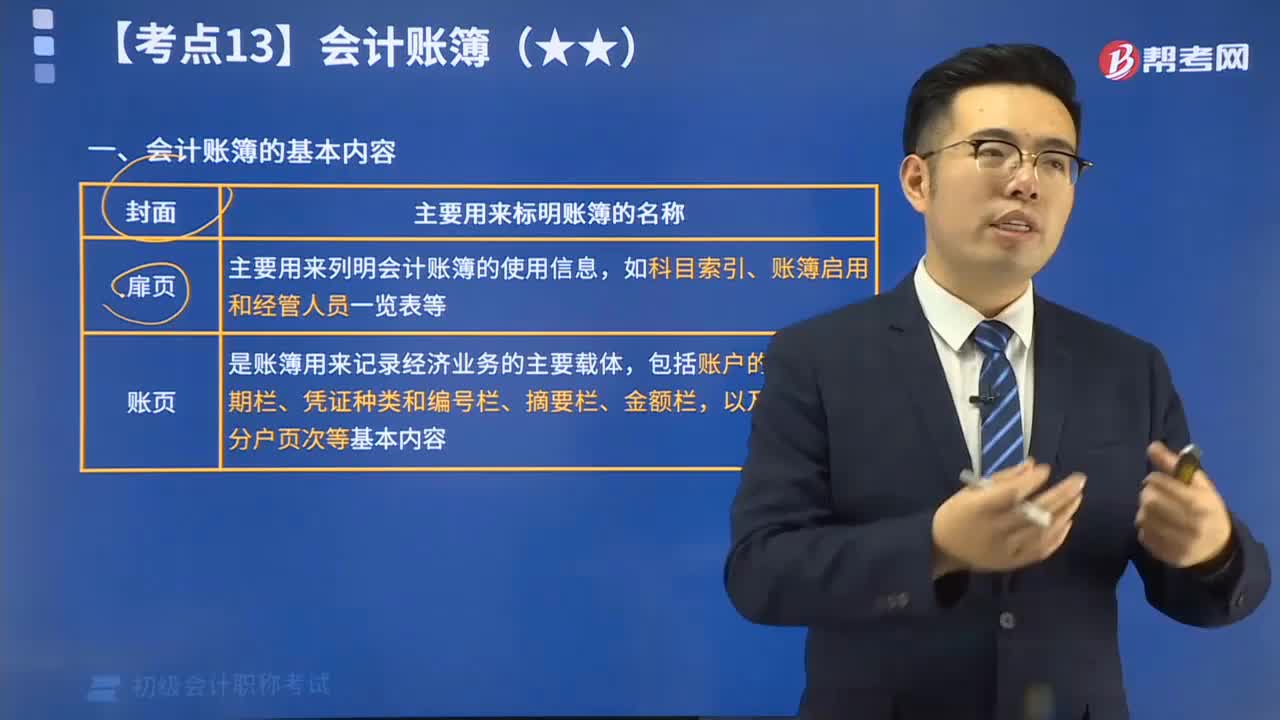

03:00会计账簿的基本内容包括哪些?:会计账簿的基本内容包括:这三点通常也称为账簿的基本要素。会计账簿,是指由一定格式的账页组成的,以经过审核的会计凭证为依据,全面、系统、连续地记录各项经济业务的簿籍。主要标明账簿的名称,如总分类帐簿、现金日记账、银行存款日记账。标明会计账簿的使用信息,如科目索引、账簿启用和经管人员一览表等。账簿用来记录经济业务事项的载体,其格式反映经济业务内容的不同而有所不同。2)登记账簿的日期栏;

00:22

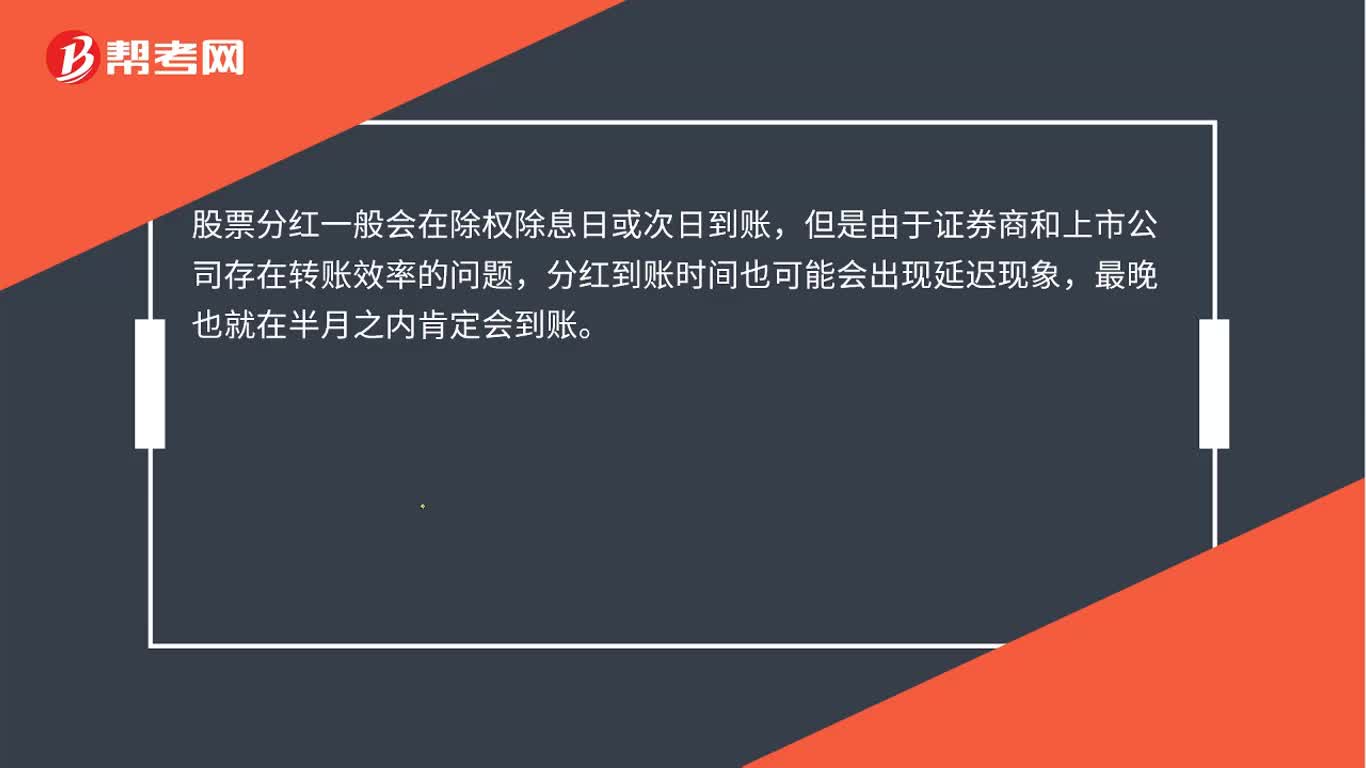

00:22股票分红什么时候到账?:股票分红什么时候到账?股票分红一般会在除权除息日或次日到账,但是由于证券商和上市公司存在转账效率的问题,分红到账时间也可能会出现延迟现象,最晚也就在半月之内肯定会到账。

06:21

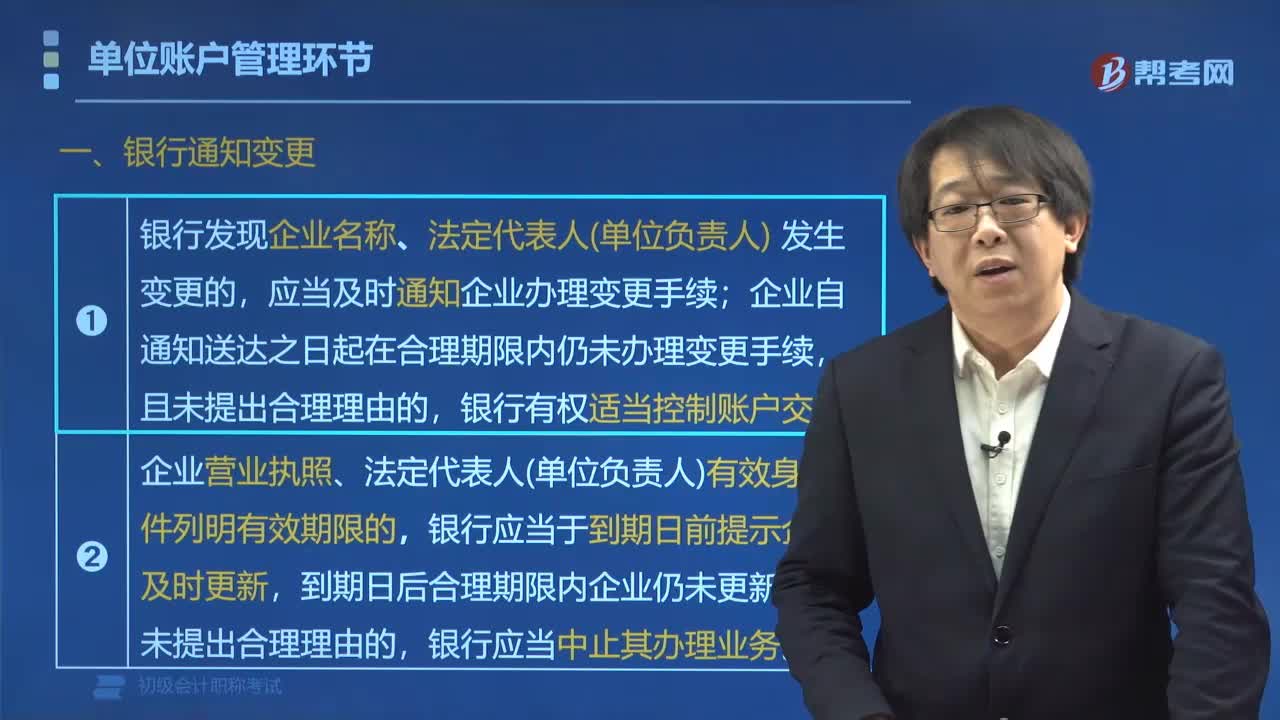

06:21单位账户变更的情况有哪两种?:单位账户变更的情况分为银行通知变更和存款人主动变更这两种情况。一、银行通知变更,(1)银行发现企业名称、法定代表人(单位负责人)发生变更的;应当及时通知企业办理变更手续,企业自通知送达之日起在合理期限内仍未办理变更手续,(2)企业营业执照、法定代表人(单位负责人)有效身份证件列明有效期限的,银行应当于到期日前提示企业及时更新,银行应当中止其办理业务,二、存款人主动变更。

03:19

03:19登记会计账簿有哪些基本要求?:登记会计账簿的基本要求有:(1)文字和数字上面要留有适当空格,(2)登记账簿的书写要求:①按照红字冲账的记账凭证,冲销错误记录。②在不设借贷的多栏式账页中,登记减少数。③在未印明余额方向的三栏式账户中,登记负数余额。要在记账凭证上签名或盖章,并注明已经登账的符号,表示已经记账[过账]。(5)连续登记的要求:①会计账簿按页次顺序连续登记,应当将空行、空页划线注销,并由记账人员签章。

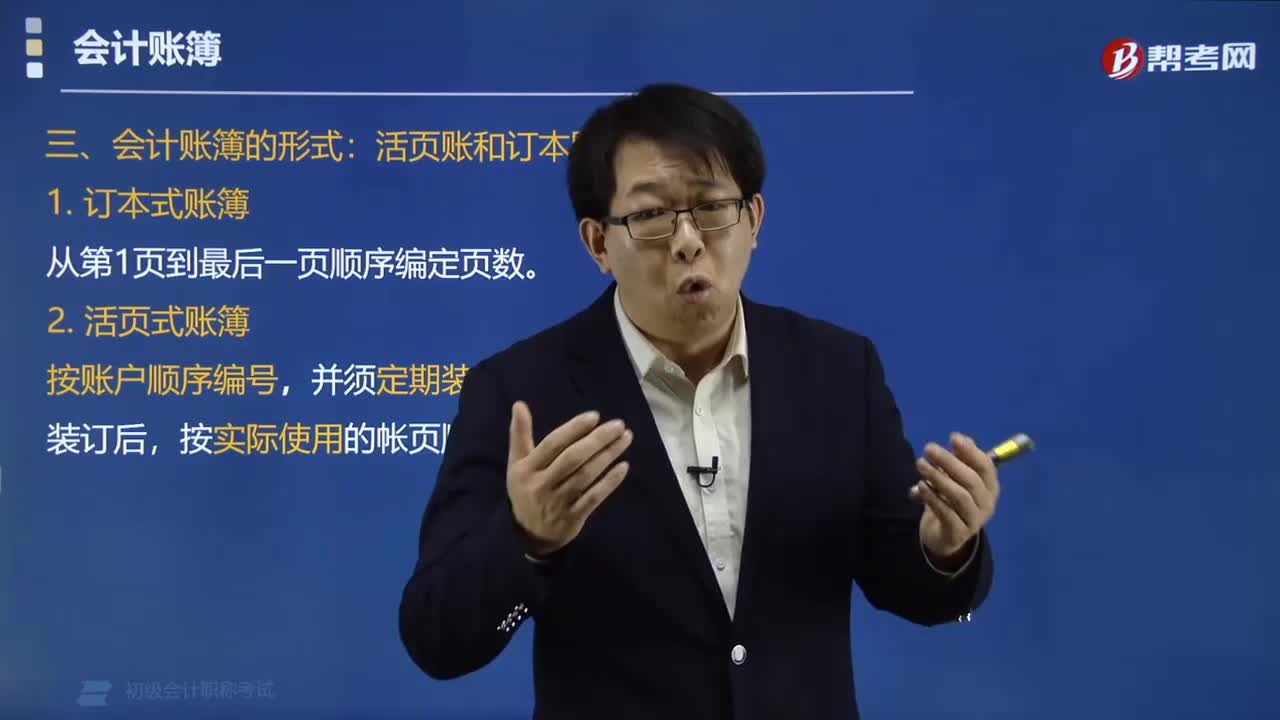

02:26

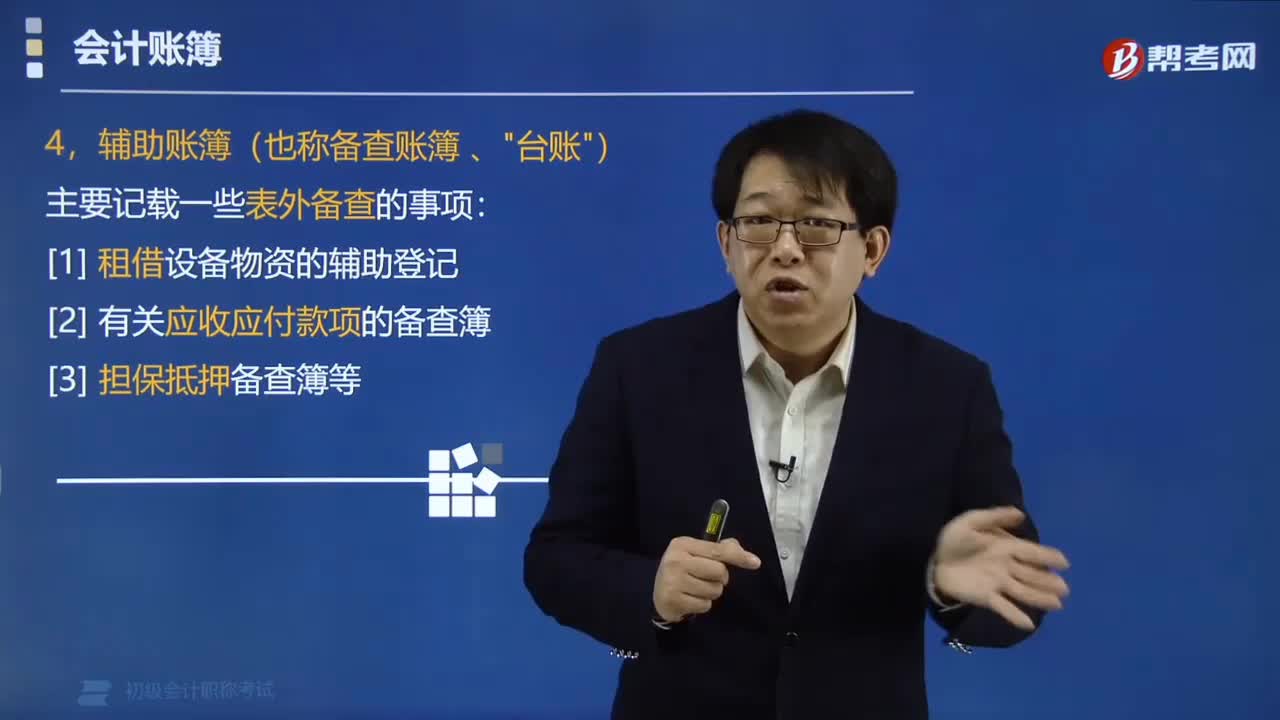

02:26会计账簿的形式一般有哪几种?:会计账簿的形式一般有哪几种?会计账簿一般有订本账和活页账两种形式:明细账通常使用活页账;日记账包括现金日记账和银行存款日记账,通常使用订本账;其他辅助账簿的形式主要包括各种租借设备、物资的辅助登记或有关应收、应付款项的备查簿,从第1页到最后一页顺序编定页数,二、活页式账簿。按账户顺序编号,按实际使用的帐页顺序编定页码,下面给大家提供一道初级会计职称考试的例题。【例题•单选题】下列账簿中。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日