下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:42

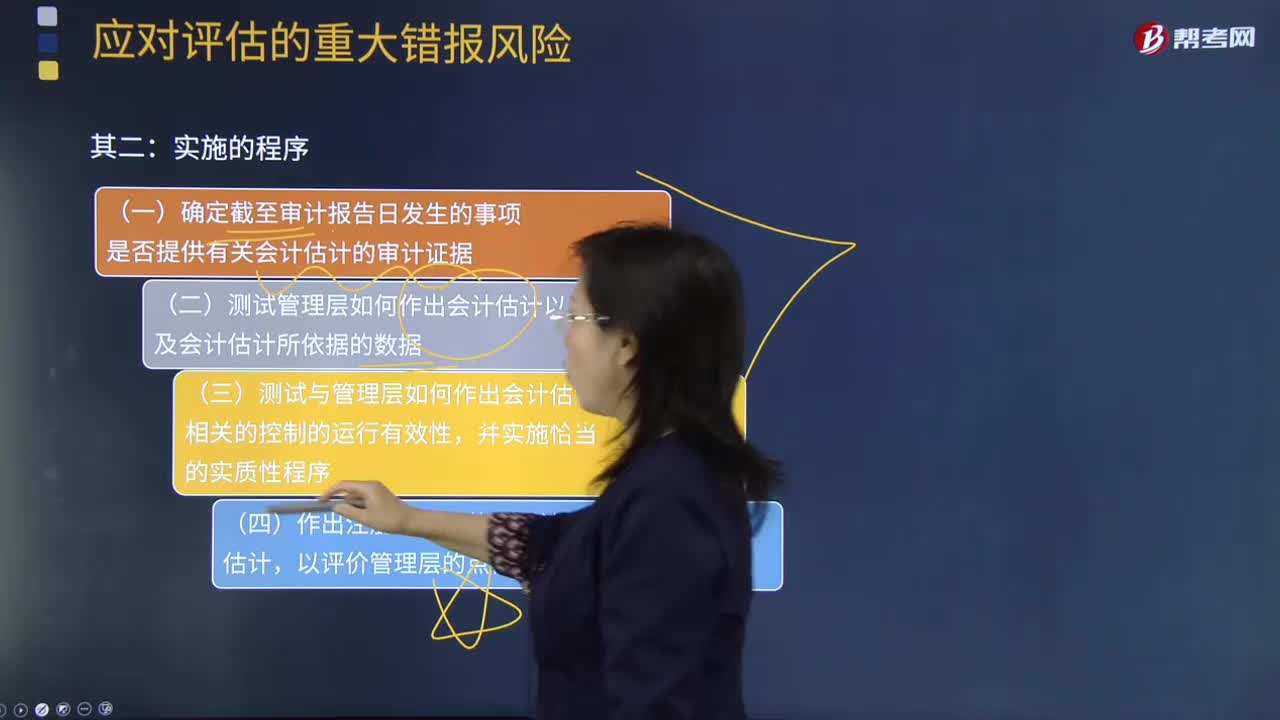

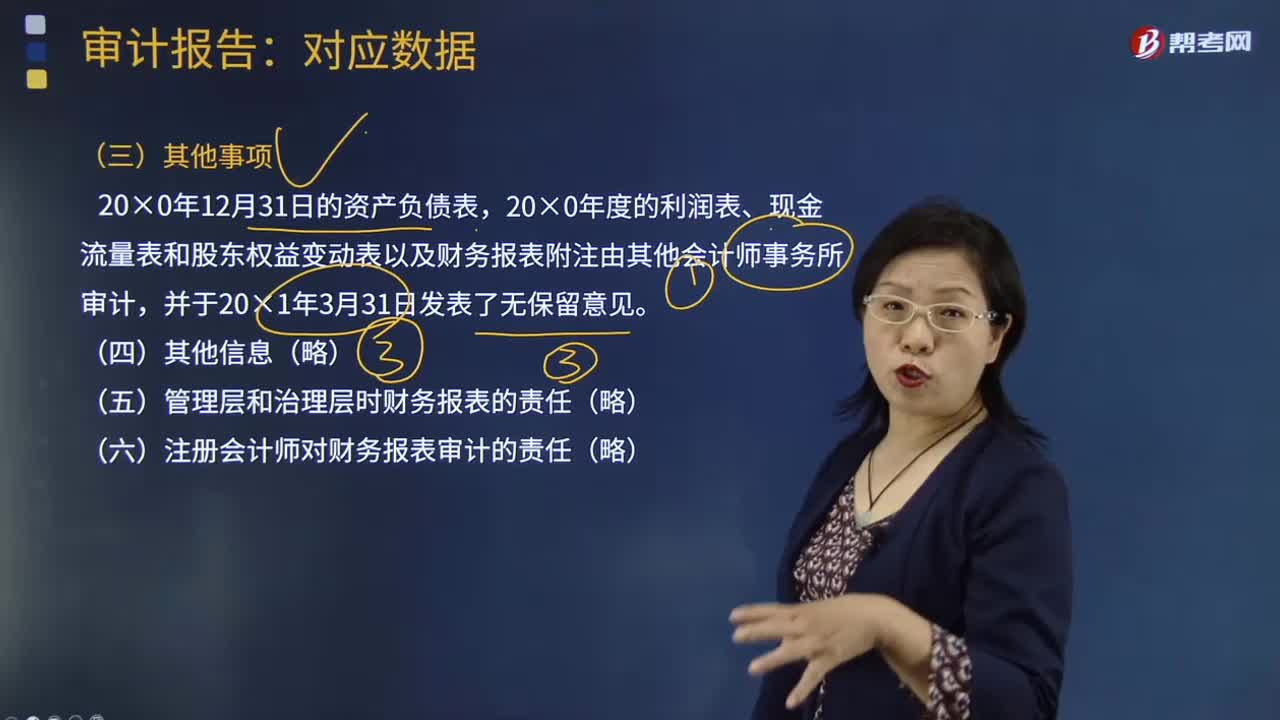

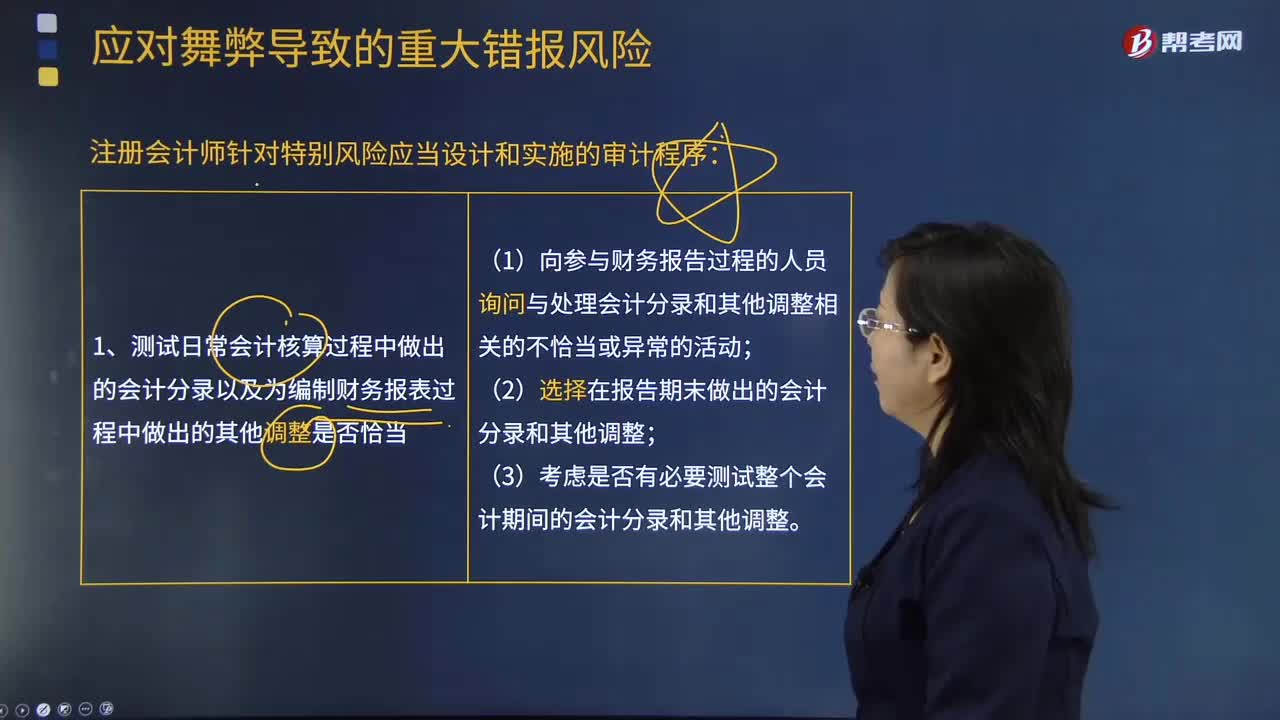

02:42注册会计师针对特别风险应实施哪些实质性程序?:注册会计师针对特别风险应实施哪些实质性程序?注册会计师应当专门针对该风险实施实质性程序。仅实施实质性分析程序不足以获取有关特别风险的充分、适当的审计证据。A.注册会计师应当针对所有类别的交易、账户余额和披露实施实质性程序,B.注册会计师针对认定层次的特别风险实施的实质性程序应当包括实质性分析程序。注册会计师应当对剩余期间实施控制测试和实质性程序。

00:43

00:43进一步审计程序范围的含义是什么?:进一步审计程序范围的含义是什么?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,包括控制测试和实质性程序。一、进一步审计程序的范围:1.确定的重要性水平,2.评估的重大错报风险。3.计划获取的保证程度二、含义进一步审计程序的范围----指实施进一步审计程序的数量包括抽取的样本量、对某项控制活动的观察次数等

04:20

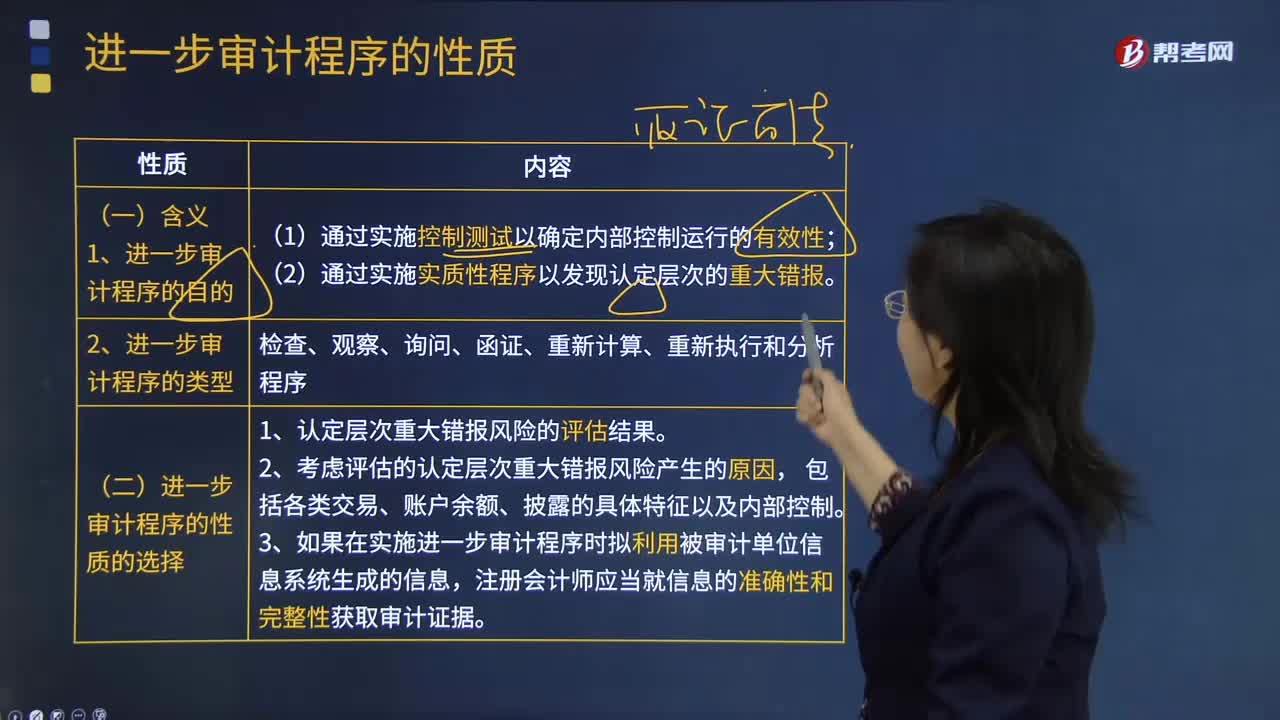

04:20什么是进一步审计程序的性质?:什么是进一步审计程序的性质?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,1.进一步审计程序的目的。(2)通过实施实质性程序以发现认定层次的重大错报,2.进一步审计程序的类型,合理确定审计程序的性质是最重要的,这是因为不同的审计程序应对特定认定错报风险的效力不同。(二)进一步审计程序的性质的选择。

01:04

01:04总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?:总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?拟实施进一步审计程序的总体审计方案----实质性方案和综合性方案。指注册会计师实施的进一步审计程序以实质性程序为主,【提示】当评估的财务报表层次重大错报风险属于高风险水平(并相应采取更强调审计程序不可预见性、重视调整审计程序的性质、时间安排和范围等总体应对措施)时,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

03:07

03:07注册会计师针对舞弊风险迹象可以实施的审计程序?:注册会计师针对舞弊风险迹象可以实施的审计程序?(1)验证被询证者是否存在、是否与被审计单位之间缺乏独立性,其业务性质和规模是否与被询证者和被审计单位之间的交易记录相匹配;(3)将被审计单位档案中有关被询证者的签名样本、公司公章与回函核对;并使用被审计单位账面记录和其他相关信息核对相关账户的期间变动;(6)考虑从金融机构获得被审计单位的信用记录。

01:02

01:02审计程序的作用有哪些?:审计程序的作用有哪些?审计程序是审计工作从开始到结束的整个过程。即计划阶段、实施审计阶段和审计完成阶段。初步评价被审计单位的内部控制;分析审计风险;对被审计单位内部控制进行控制测试;对会计报表项目进行实质性测试;整理、评价执行审计业务中收集到的审计证据;注册会计师通过实施审计程序,控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。实质性程序旨在发现认定层次重大错报。

04:57

04:57注册会计师如何选取样本并对其实施审计程序?:注册会计师如何选取样本并对其实施审计程序?2、从剩余项目中选取样本,【提示】注册会计师从每一层中选取样本,注册会计师需要先确定选样间隔;从总体中顺序选取样本,注册会计师再对包含被选取货币单元的账户余额或交易(即逻辑单元)实施检查,注册会计师可能对账面金额大于或等于选样间隔的项目实施100%的检查。3、注册会计师应对选取的每一个样本实施适合于具体审计目标的审计程序。

04:15

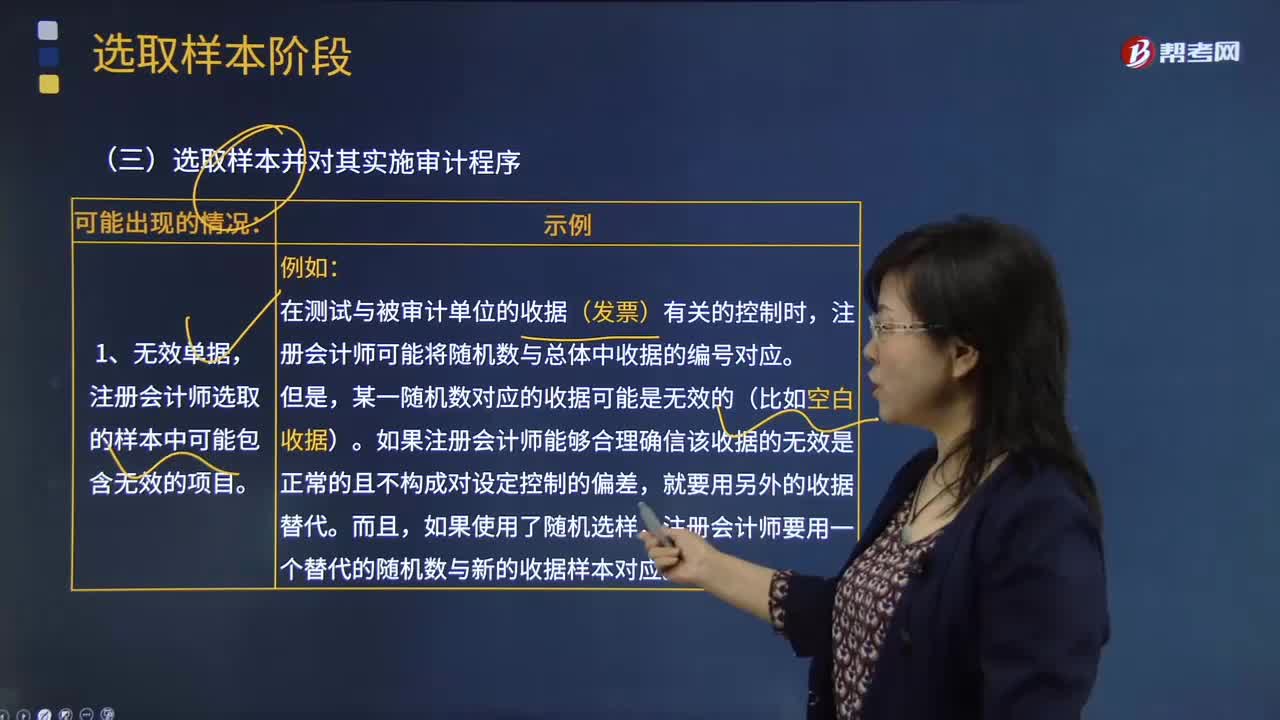

04:15会计师选取样本并对其实施审计程序可能出现的情况有哪些?:会计师选取样本并对其实施审计程序可能出现的情况有哪些?注册会计师选取的样本中可能包含无效的项目。注册会计师可能将随机数与总体中收据的编号对应。如果注册会计师能够合理确信该收据的无效是正常的且不构成对设定控制的偏差,注册会计师要用一个替代的随机数与新的收据样本对应。注册会计师对未使用或不适用单据的考虑与无效单据类似:就应合理确信该收据号码实际上代表一张未使用收据且不构成控制偏差。

03:56

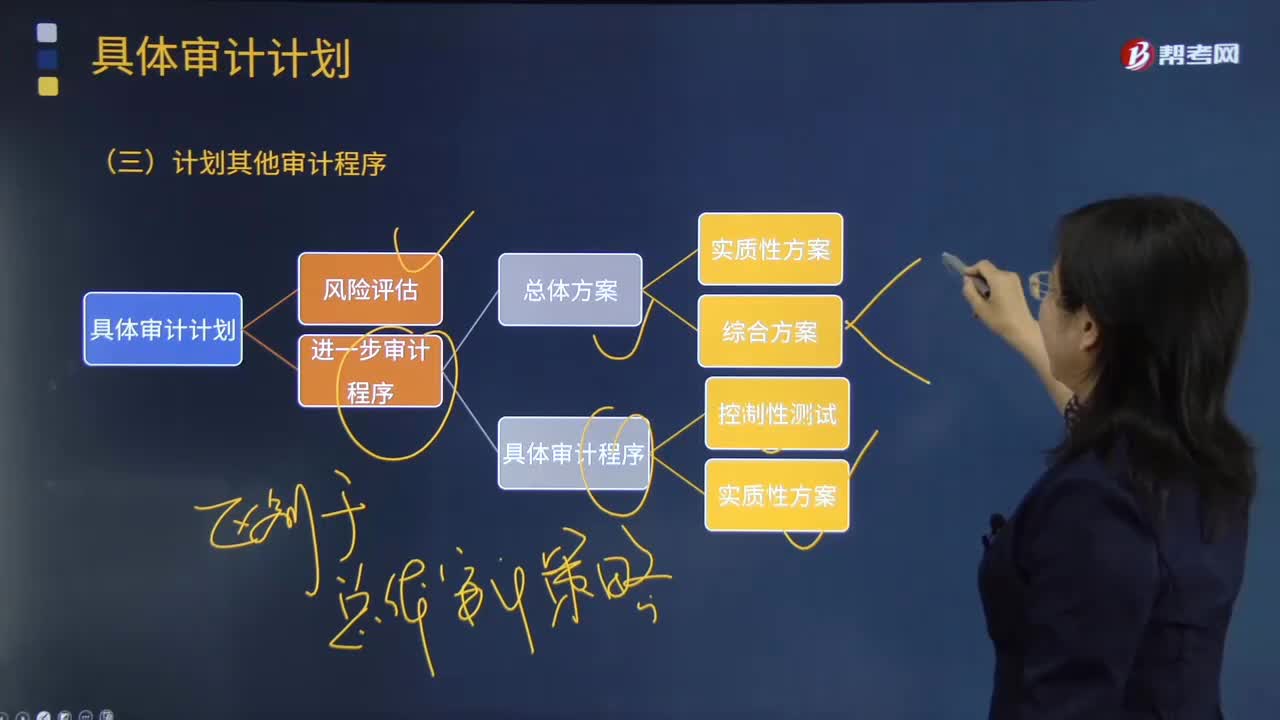

03:56怎样计划其他审计程序?:注册会计师针对审计业务需要实施的其他审计程序。计划的其他审计程序可以包括上述进一步程序的计划中没有涵盖的、根据其他审计准则的要求注册会计师应当执行的既定程序。除了按照《中国注册会计师审计准则第1211号——通过 了解被审计单位及其环境识别和评估重大错报风险》进行计划工作,注册会计师还需要兼顾其他准则中规定的、针对特定项目在审计计划阶段应执行的程序及记录要求。

04:29

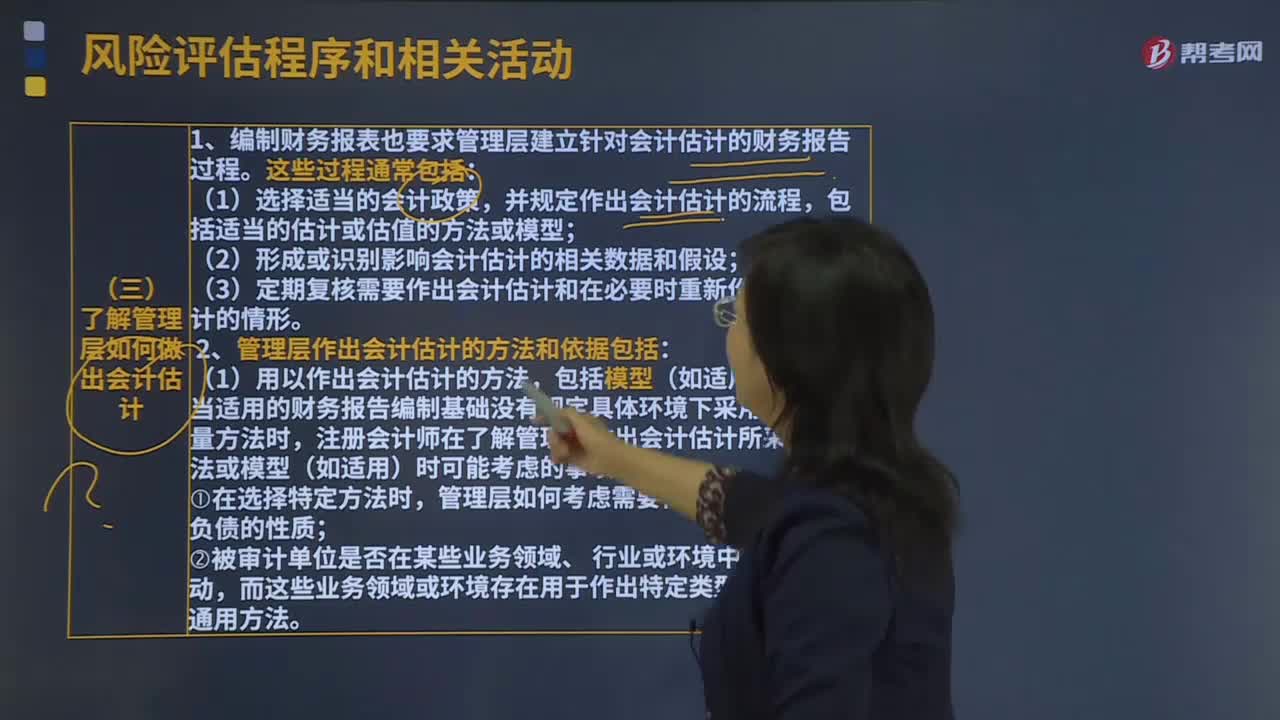

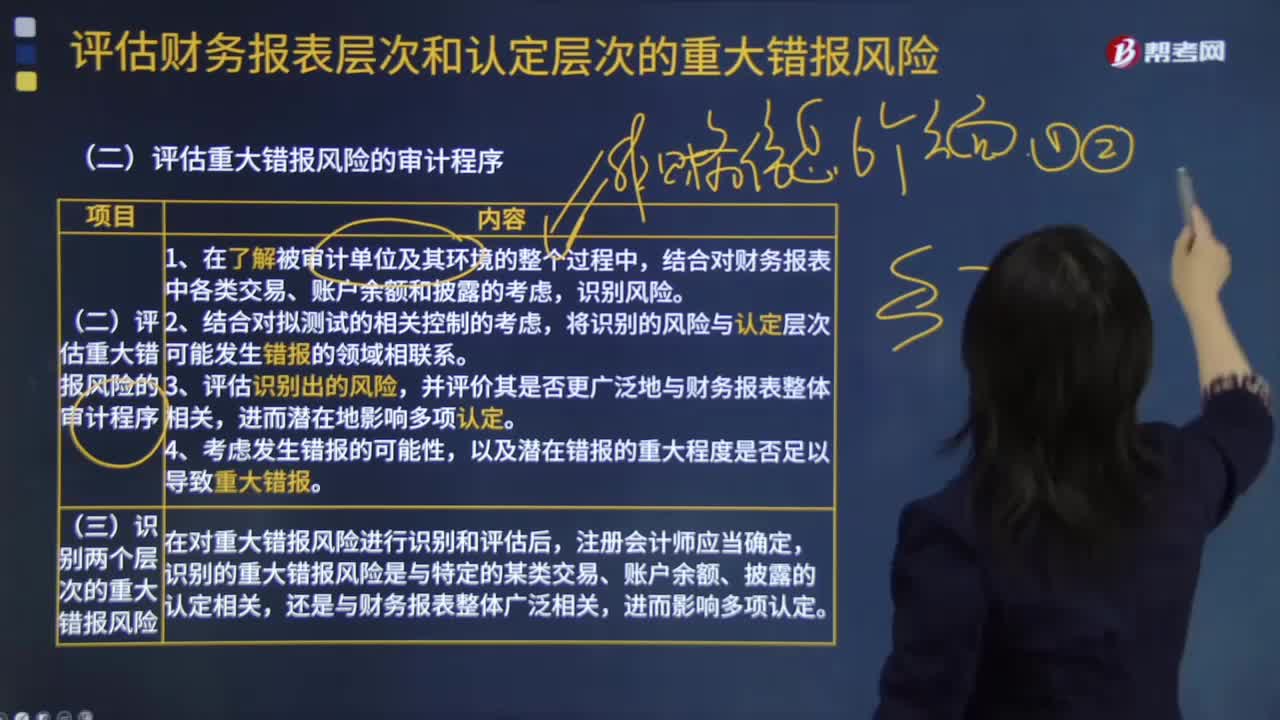

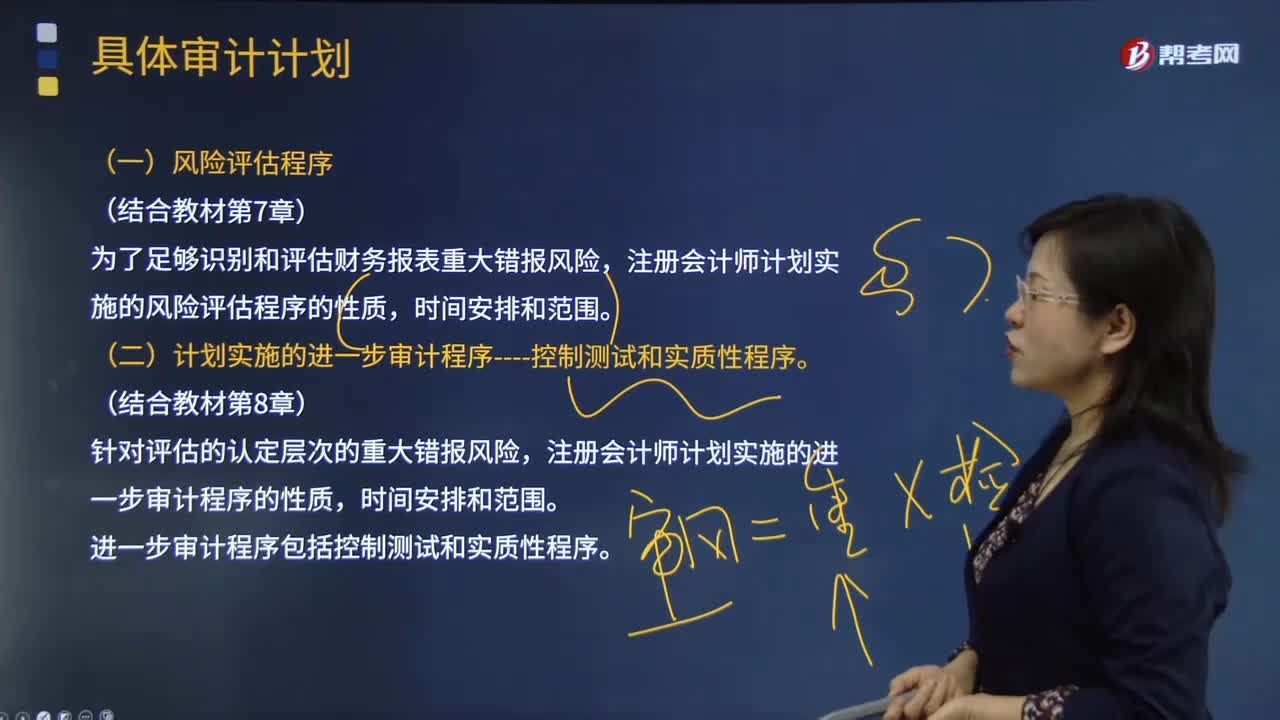

04:29风险评估程序与进一步审计程序的内容分别是什么?:风险评估程序与进一步审计程序的内容分别是什么?风险评估程序是指注册会计师为了解被审计单位及其环境。以识别和评估财务报表层次和认定层次的重大错报风险无论错报由于舞弊或错误导致而实施的审计程序。注册会计师应当考虑计划实施的风险评估程序的性质、时间和范围,注册会计师计划实施的风险评估程序的性质。(二)计划实施的进一步审计程序----控制测试和实质性程序,注册会计师计划实施的进一步审计程序的性质。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日