下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:01

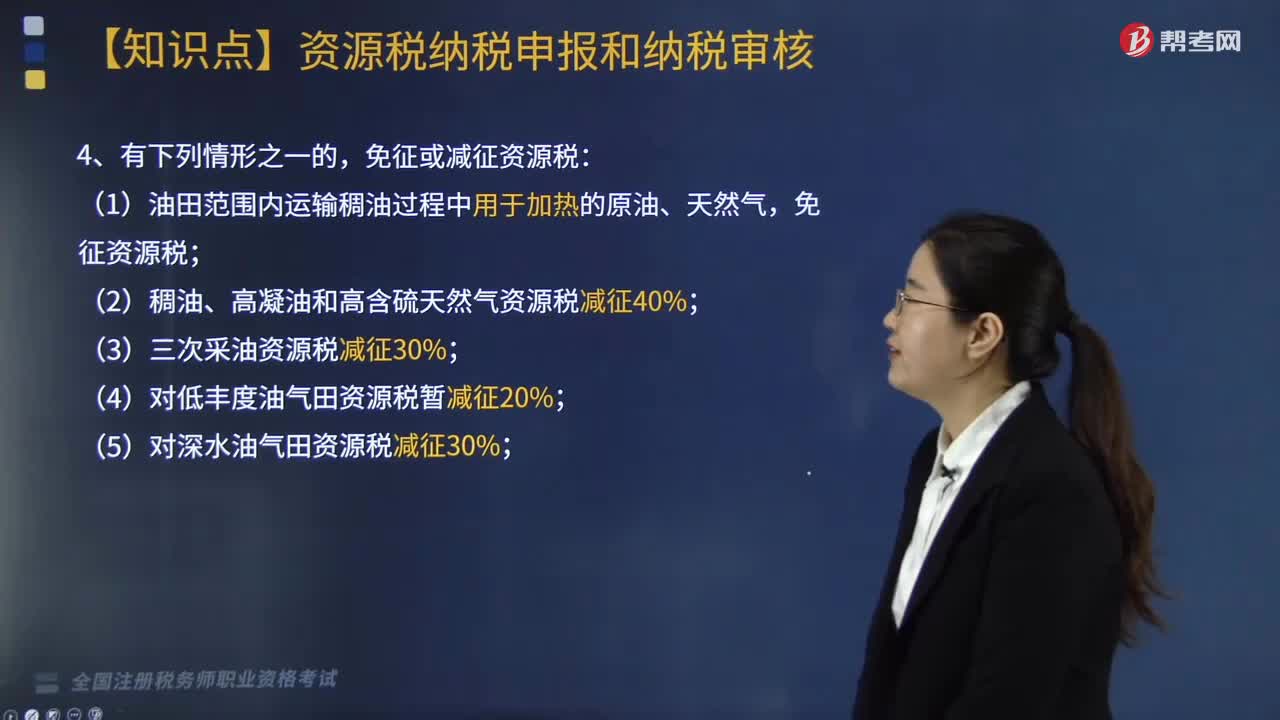

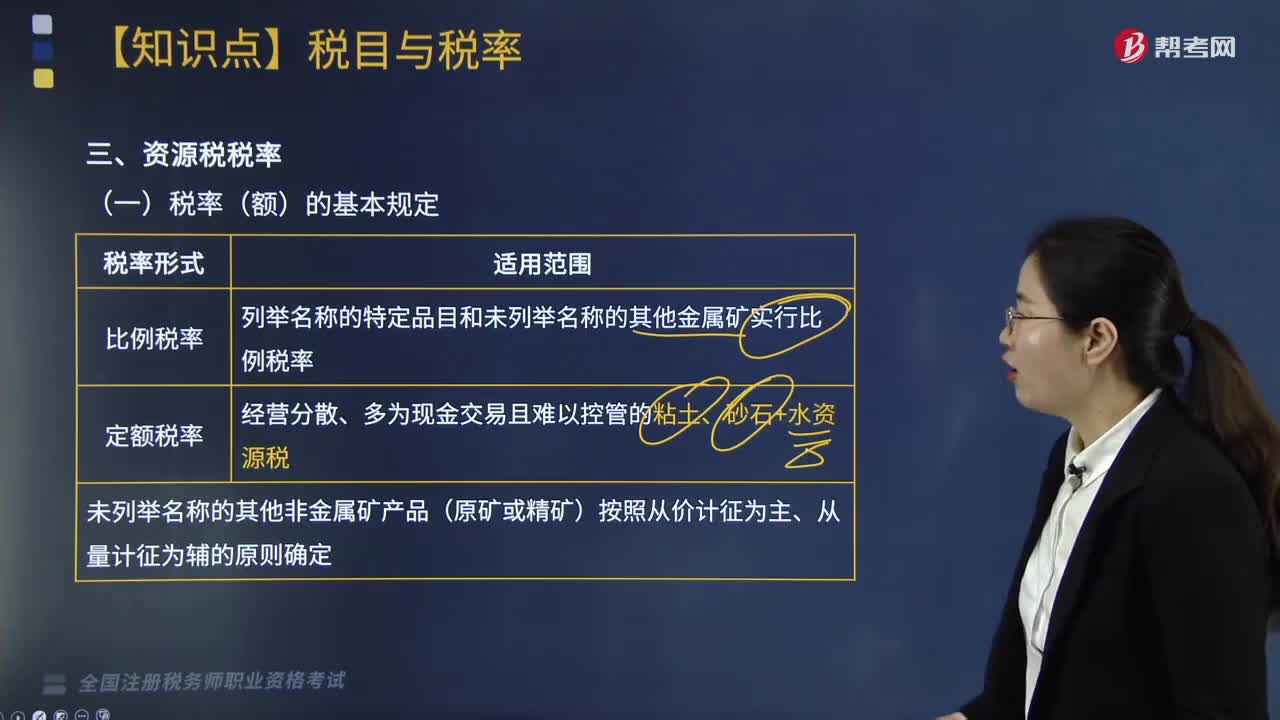

04:01资源税税率的基本规定是什么?:资源税税率的基本规定是什么?列举名称的特定品目和未列举名称的其他金属矿实行比例税率。未列举名称的其他非金属矿产品(原矿或精矿)按照从价计征为主、从量计征为辅的原则确定。1.一般资源税品目由省级人民政府提出或确定适用税率,水资源税由试点省份省级人民政府在最低平均税额基础上。分类确定具体适用税额。3.试点省份的中央直属和跨省(区、市)水力发电取用水税额为每千瓦时0.005元。

04:30

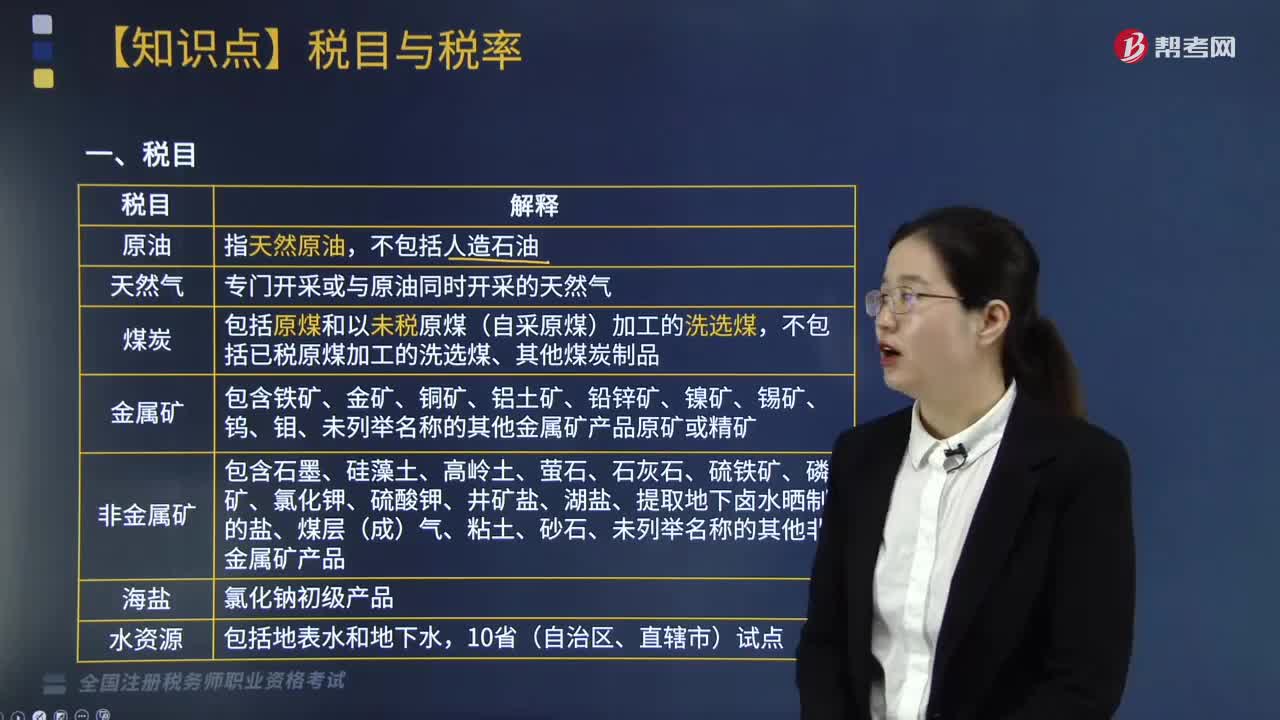

04:30资源税税目包括哪些?:专门开采或与原油同时开采的天然气。包括原煤和以未税原煤(自采原煤)加工的洗选煤,不包括已税原煤加工的洗选煤、其他煤炭制品。包含铁矿、金矿、铜矿、铝土矿、铅锌矿、镍矿、锡矿、钨、钼、未列举名称的其他金属矿产品原矿或精矿。包含石墨、硅藻土、高岭土、萤石、石灰石、硫铁矿、磷矿、氯化钾、硫酸钾、井矿盐、湖盐、提取地下卤水晒制的盐、煤层(成)气、粘土、砂石、未列举名称的其他非金属矿产品。

00:52

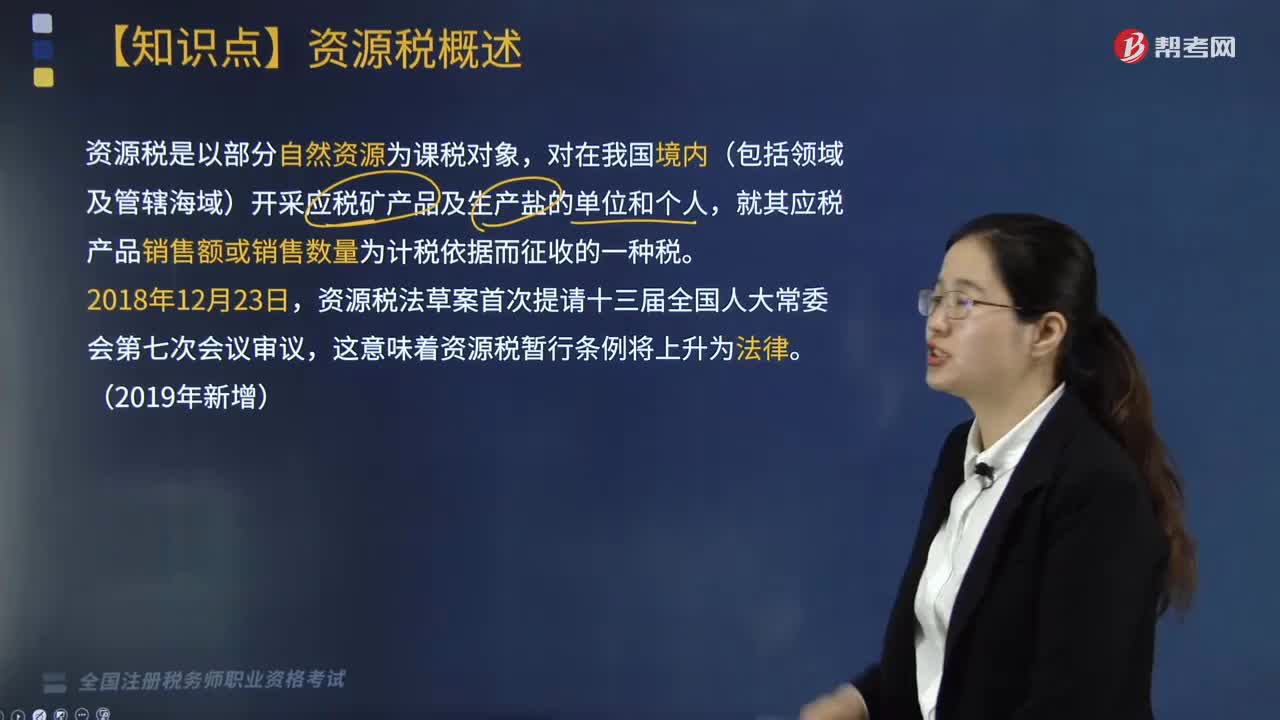

00:52什么是资源税?:什么是资源税?资源税是以部分自然资源为课税对象,对在我国境内(包括领域及管辖海域)开采应税矿产品及生产盐的单位和个人,就其应税产品销售额或销售数量为计税依据而征收的一种税。资源税在理论上可区分为对绝对矿租课征的一般资源税和对级差矿租课征的级差资源税,体现在税收政策上就叫做“普遍征收,所有开采者开采的所有应税资源都应缴纳资源税:开采中、优等资源的纳税人还要相应多缴纳一部分资源税。

04:38

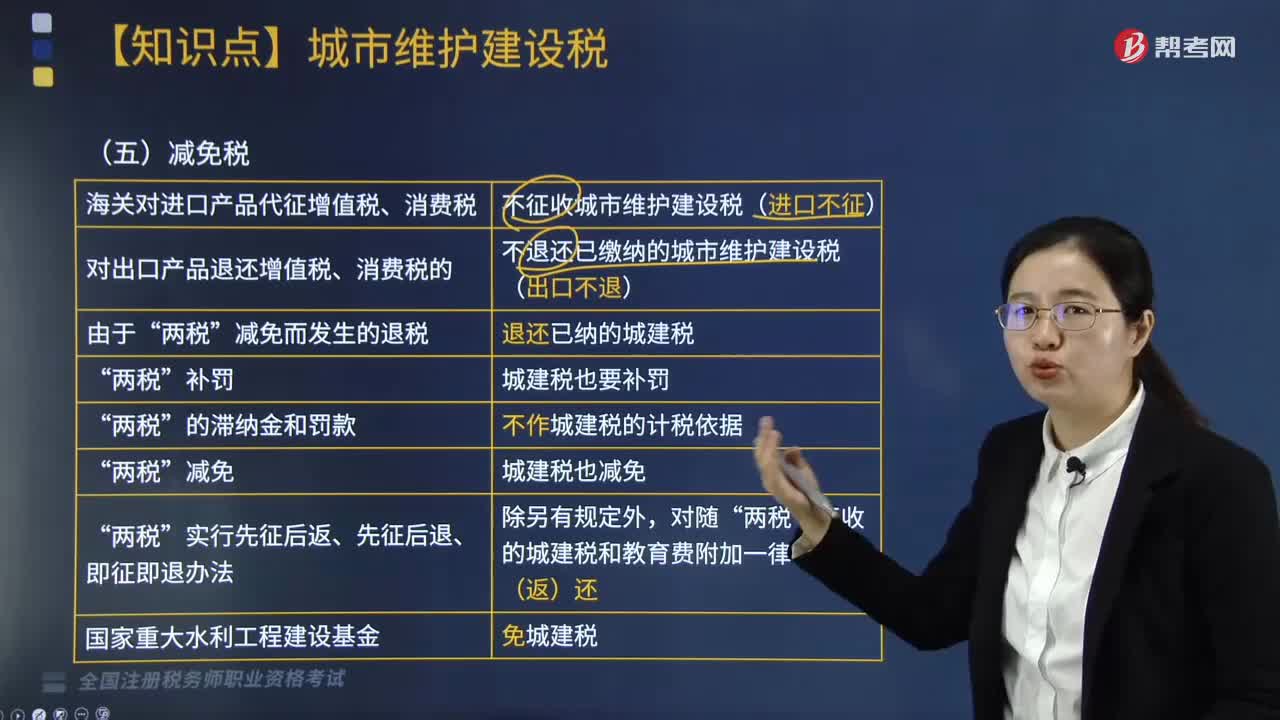

04:38减免税政策是怎样的?:海关对进口产品代征增值税、消费税:不征收城市维护建设税(进口不征)。对出口产品退还增值税、消费税的:不退还已缴纳的城市维护建设税(出口不退)。退还已纳的城建税。征收的城建税和教育费附加一律不予退(返)还:却不按规定缴纳城建税,进口货物缴纳增值税16万元,随增值税附征的城市维护建设税予以退还,B. 城市维护建设税的适用税率:C. 城市维护建设税的计税依据是纳税人应缴纳的增值税和消费税。

05:35

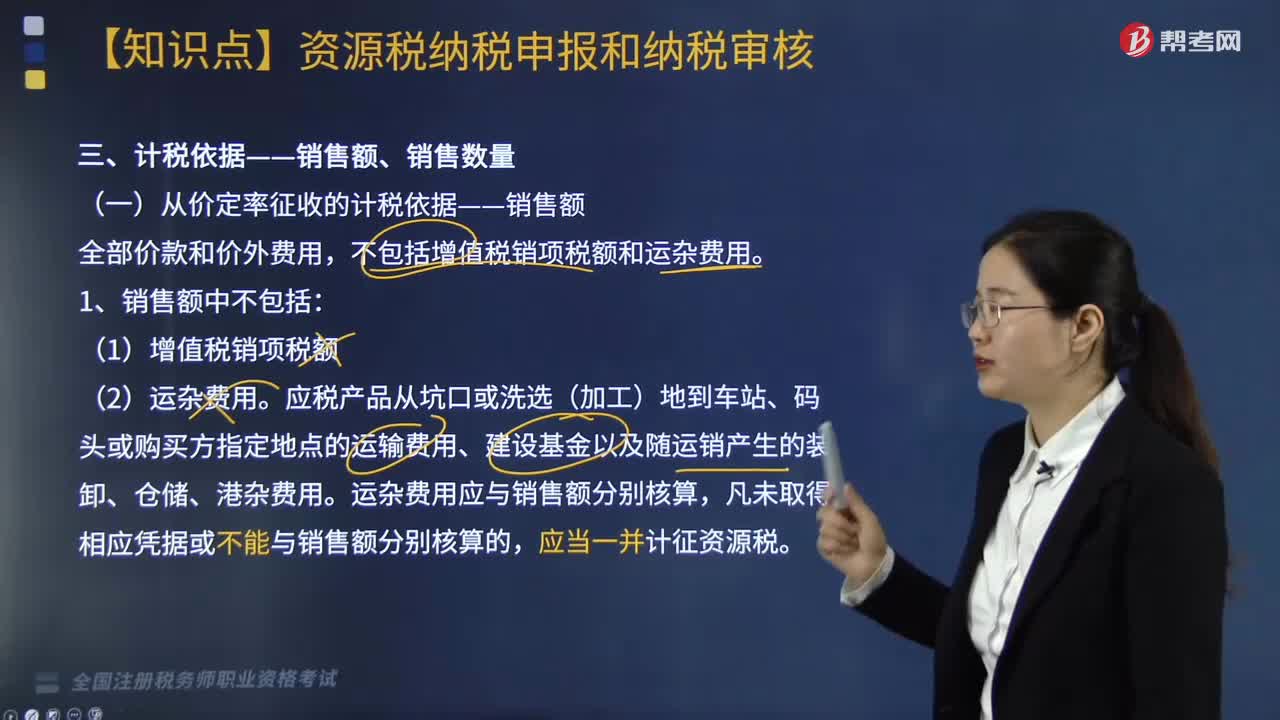

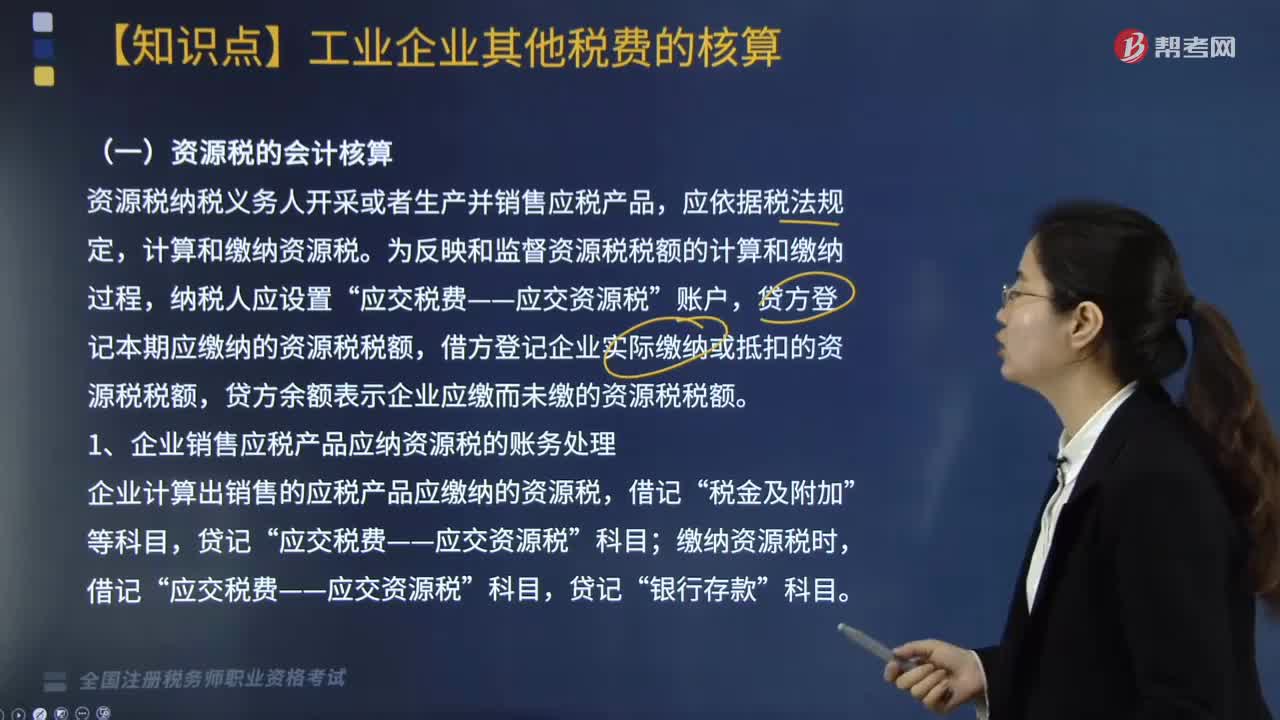

05:35资源税的会计核算怎么做?:资源税纳税义务人开采或者生产并销售应税产品,为反映和监督资源税税额的计算和缴纳过程,贷方登记本期应缴纳的资源税税额,借方登记企业实际缴纳或抵扣的资源税税额,贷方余额表示企业应缴而未缴的资源税税额。1. 企业销售应税产品应纳资源税的账务处理,企业计算出销售的应税产品应缴纳的资源税“2. 企业自产自用应税产品应纳资源税的账务处理“企业计算出自产自用的应税产品应缴纳的资源税”

01:59

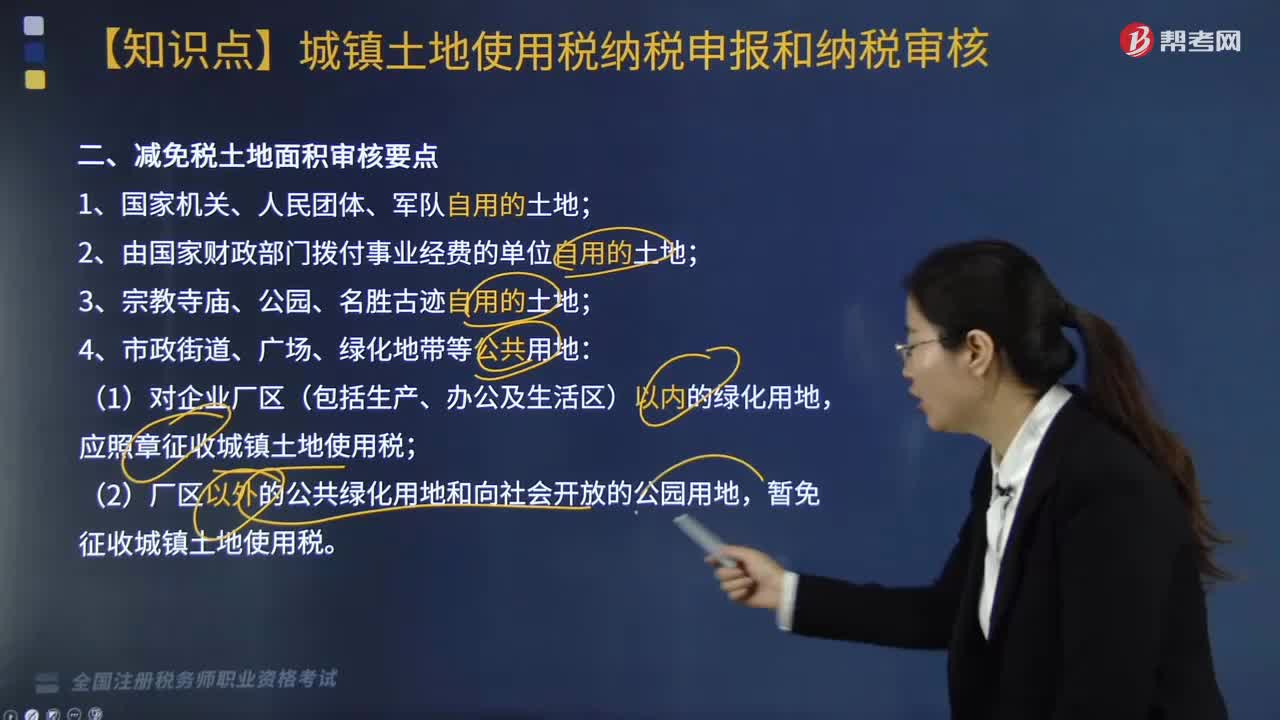

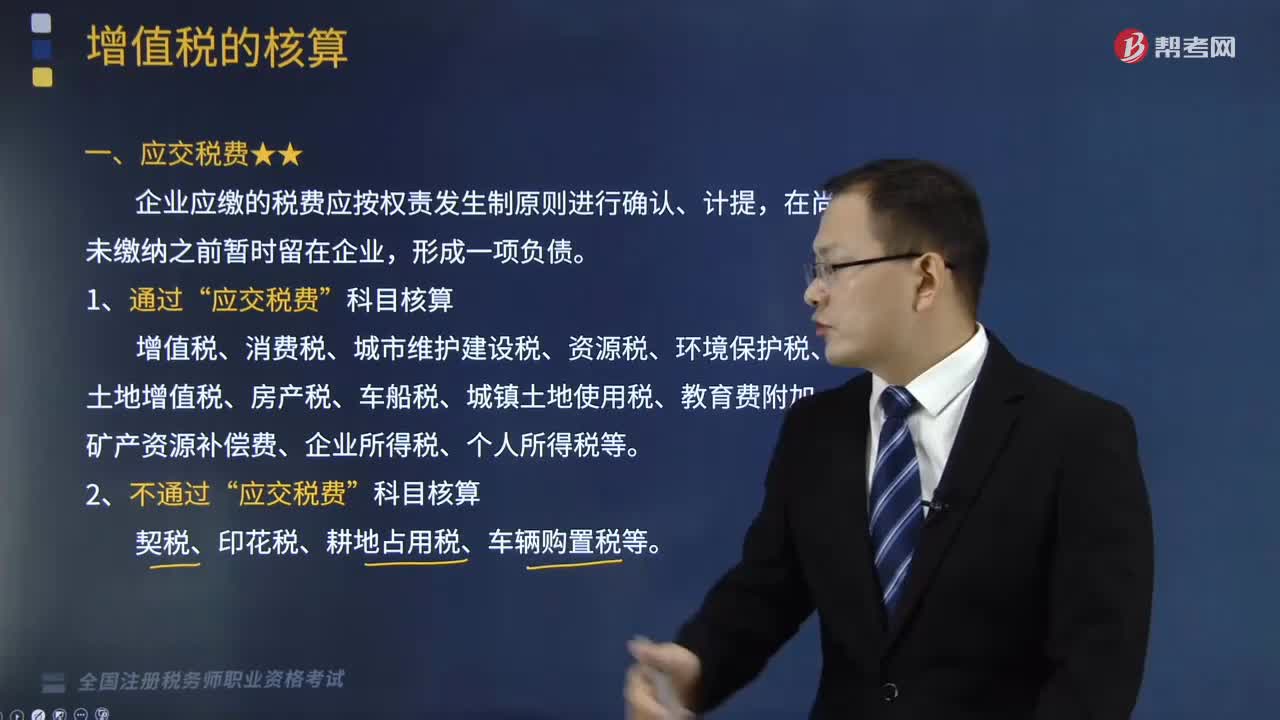

01:59“应交税费”科目核算的税费项目包括哪些?:科目核算的税费项目包括哪些”企业应缴的税费应按权责发生制原则进行确认、计提?为了总括地反映和监督企业应交税费的计算和缴纳情况。应交税费"科目“并按具体应交的税费项目设置明细科目进行明细核算,增值税、消费税、城市维护建设税、资源税、环境保护税、土地增值税、房产税、车船税、城镇土地使用税、教育费附加、矿产资源补偿费、企业所得税、个人所得税等。契税、印花税、耕地占用税、车辆购置税等。

03:11

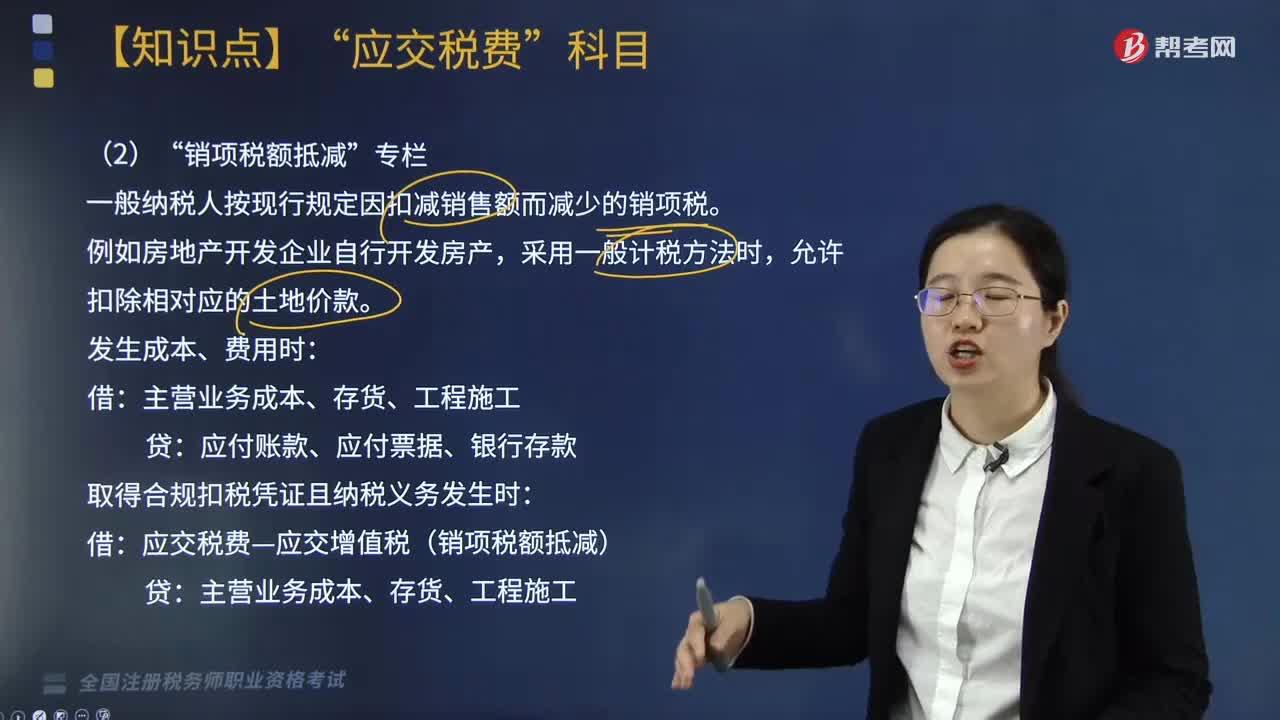

03:11“销项税额抵减”是什么?:一般纳税人按现行规定因扣减销售额而减少的销项税?允许扣除相对应的土地价款,主营业务成本、存货、工程施工:应付账款、应付票据、银行存款:取得合规扣税凭证且纳税义务发生时:主营业务成本、存货、工程施工,【举例】某房地产开发企业为一般纳税人,2019年6月销售营改增后开发的房地产项目:取得含增值税价款3270万元:相对应的土地价款为1090万元:则相关会计分录为,取得销售收入时:

04:26

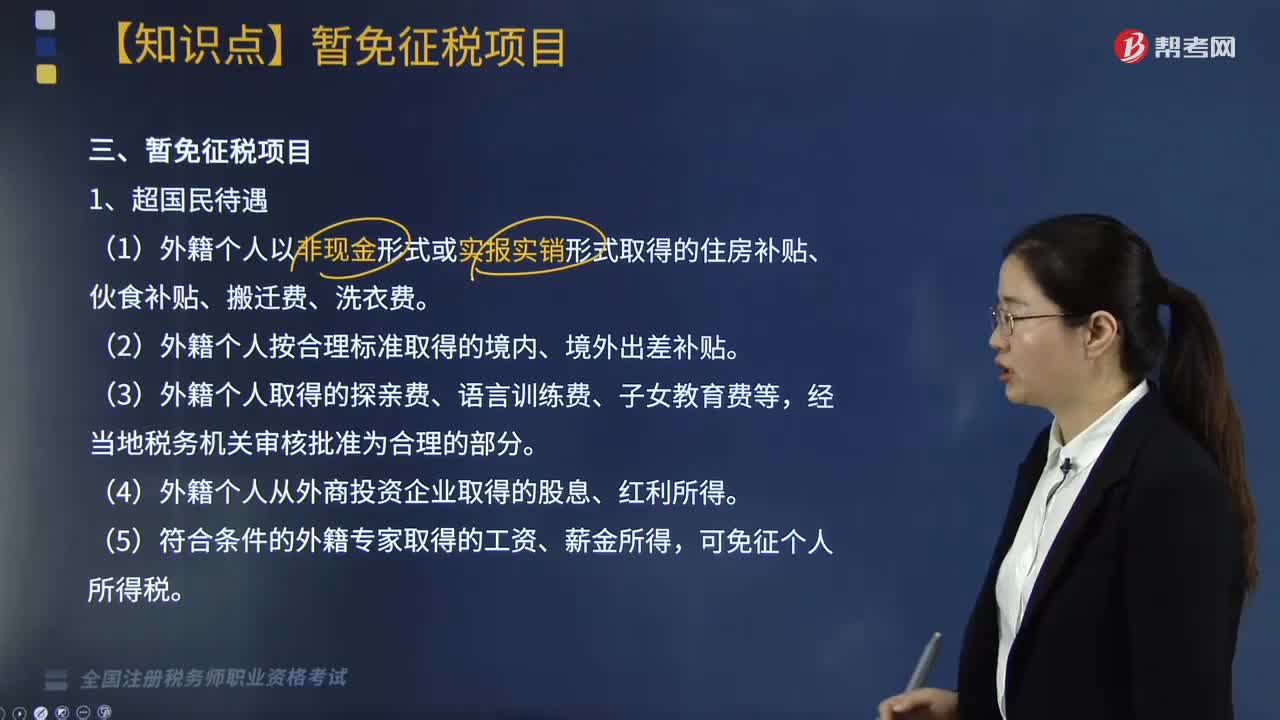

04:26个人所得税的暂免征税项目有哪些?:个人所得税的暂免征税项目有哪些?对下列所得暂免征收个人所得税:(1)外籍个人以非现金形式或实报实销形式取得的住房补贴、伙食补贴、搬迁费、洗衣费。(4)外籍个人从外商投资企业取得的股息、红利所得,一次中奖收入在1万元以下的(含1万元)暂免征收个人所得税,全额征收个人所得税,视同离休、退休工资免征个人所得税。

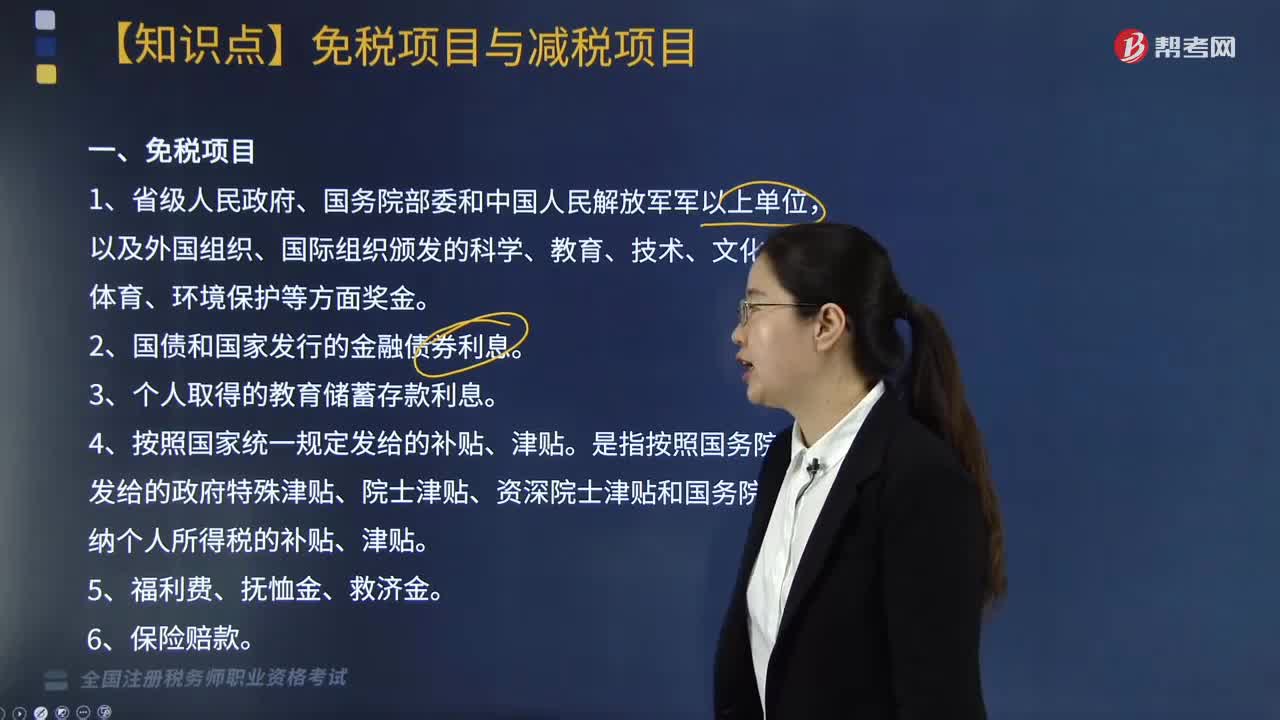

02:36

02:36个人所得税中免税项目与减税项目包括哪些?:个人所得税中免税项目与减税项目包括:4. 按照国家统一规定发给的补贴、津贴。是指按照国务院规定发给的政府特殊津贴、院士津贴、资深院士津贴和国务院规定免纳个人所得税的补贴、津贴。8. 按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费,另从原任职单位取得的各类补贴、奖金、实物,不属于个人所得税法规定可以免税的退休工资、离休工资、离休生活补助费“

10:38

10:38免征增值税的项目有哪些?:提供学历教育服务取得的收入免征增值税。(2)按照国家规定的收费标准向学生收取的高校学生公寓住宿费收入、高校学生食堂为高校师生提供餐饮服务取得的收入,住房公积金管理中心用住房公积金在指定的委托银行发放的个人住房贷款、境外机构投资境内债券市场取得的债券利息收入等。(1)合格境外投资者(QFII)委托境内公司在我国从事证券买卖业务。(5)个人从事金融商品转让业务。

04:38

04:38增值税的法定免税项目有哪些?:增值税的法定免税项目有7项,指农业生产者销售的自产农产品免征增值税。对科学研究机构、技术开发机构、学校等单位进口国内不能生产或者性能不能满足需要的科学研究、科技开发的仪器设备和教学用品,免征进口关税和进口环节增值税、消费税;免征进口环节增值税。【链接】个人销售不动产不是一律免税。1.对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税,其他粮食企业经营粮食一律征收增值税。

05:55

05:55税收实体法的减税免税是什么?:减税、免税是对某些纳税人或课税对象的鼓励或照顾措施。减税、免税规定是为了解决按税制规定的税率征税时所不能解决的具体问题而采取的一种措施,一、减税指减征部分税款,免税指免征全部税款。直接缩小计税依据的方式实现减免税:起征点、免征额、项目扣除、跨期结转等,享受免征额的纳税人就要比享受同额起征点的纳税人税负轻。而免征税额则可以照顾适用范围内的所有纳税人。重新确定税率、选用其他税率、零税率等形式。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日