下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:30

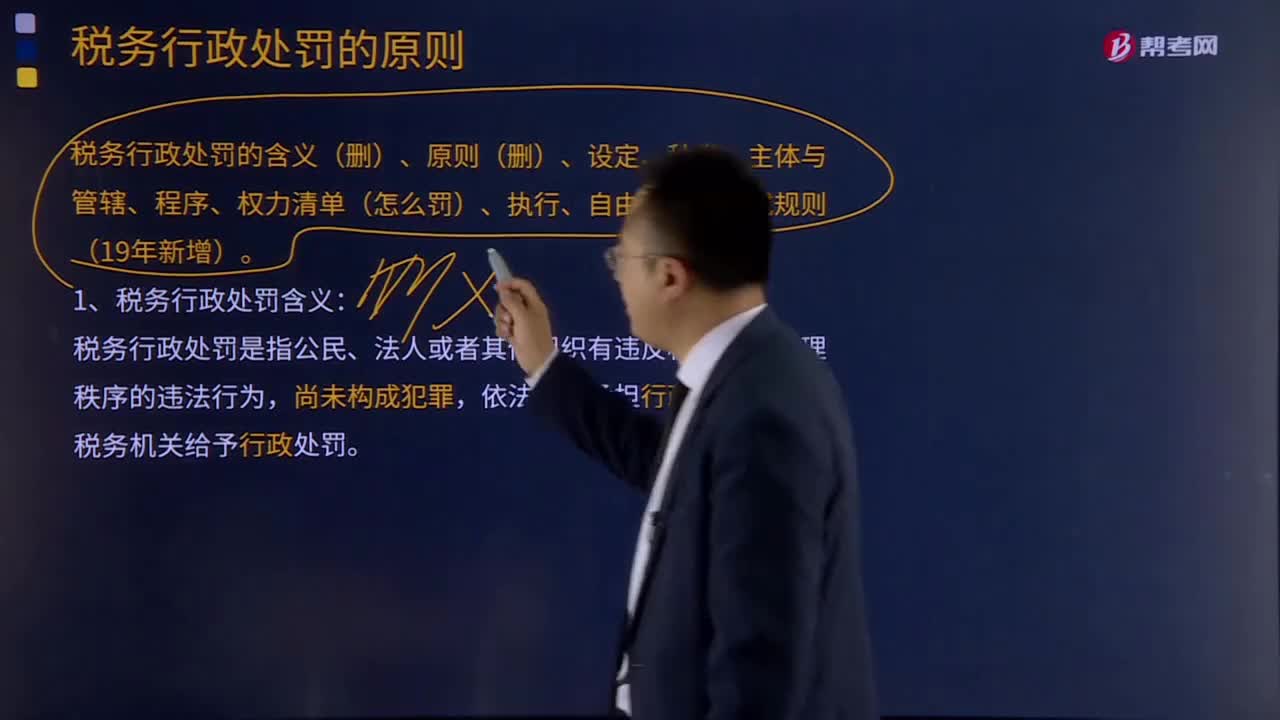

01:30税务行政处罚的含义和原则分别是什么?:税务行政处罚的含义和原则分别是什么?税务行政处罚是税务机关依照税收法律、法规有关规定,依法对纳税人、扣缴义务人、纳税担保人以及其他与税务行政处罚有直接利害关系的当事人(以下简称当事人)违反税收法律、法规、规章的规定进行处罚的具体行政行为。包括各类罚款以及税收法律、法规、规章规定的其他行政处罚,都属于税务行政处罚的范围。1、税务行政处罚含义:

02:57

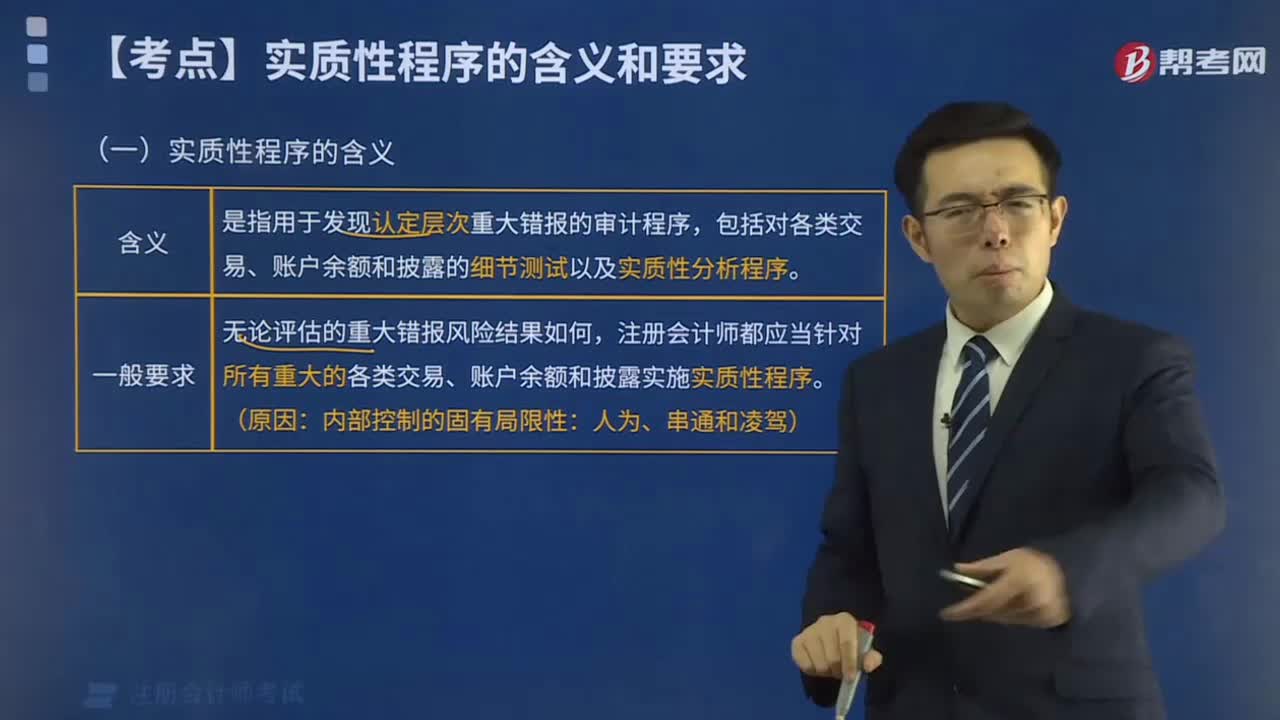

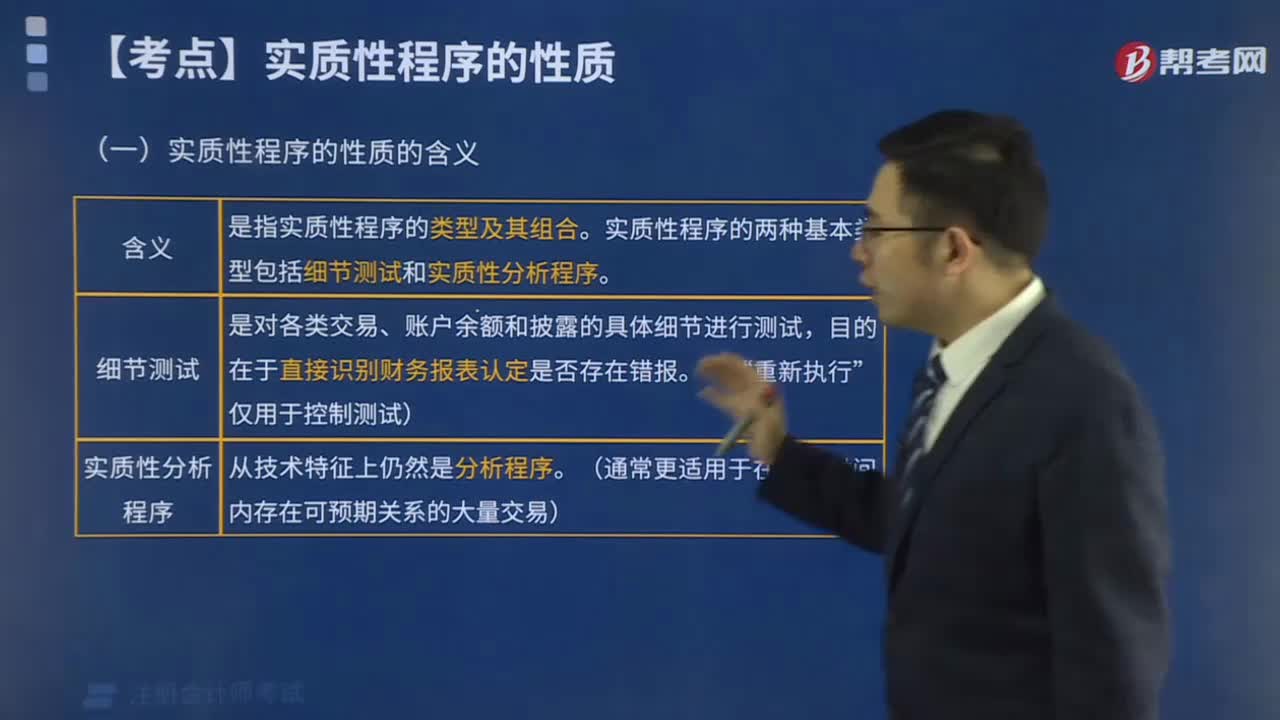

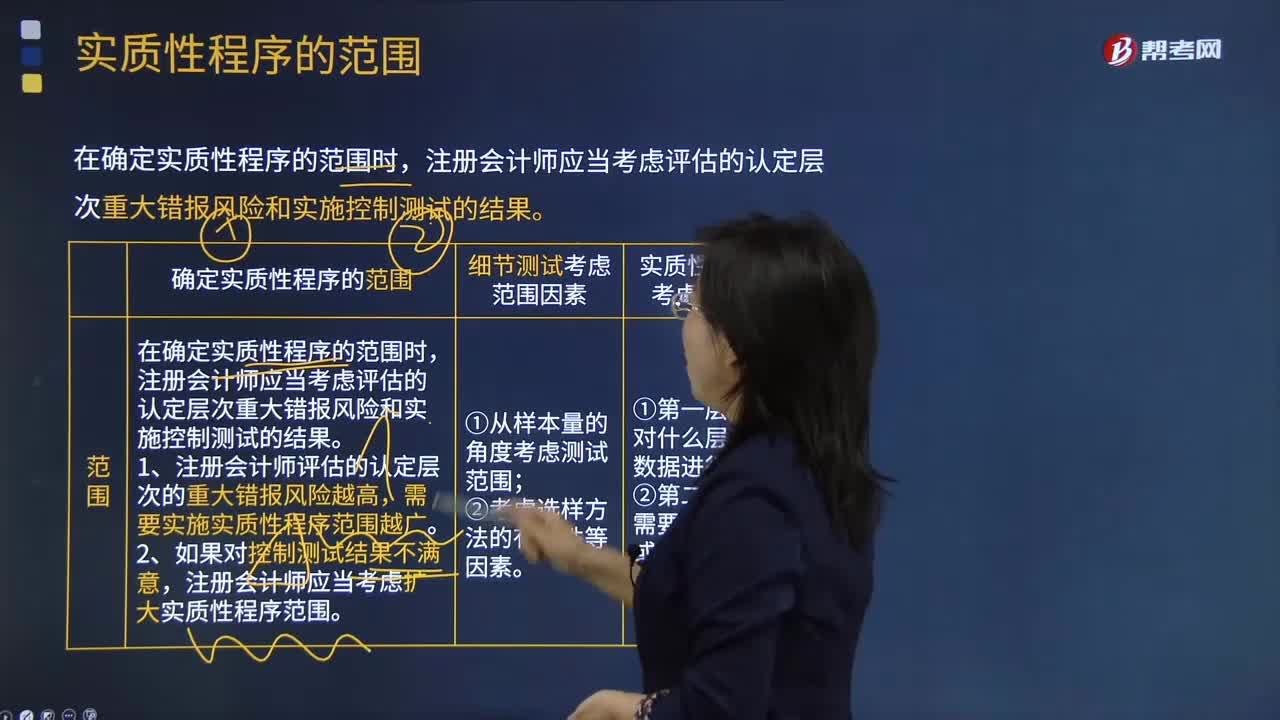

02:57实质性程序的范围是什么?:实质性程序的范围是什么?一、确定实质性程序的范围,在确定实质性程序的范围时。注册会计师应当考虑评估的认定层次重大错报风险和实施控制测试的结果,需要实施实质性程序范围越广,注册会计师应当考虑扩大实质性程序范围;二、细节测试考虑范围因素。1. 从样本量的角度考虑测试范围;三、实质性分析程序考虑范围因素2. 第二层含义是需要对什么幅度或性质的偏差展开进一步调查

04:16

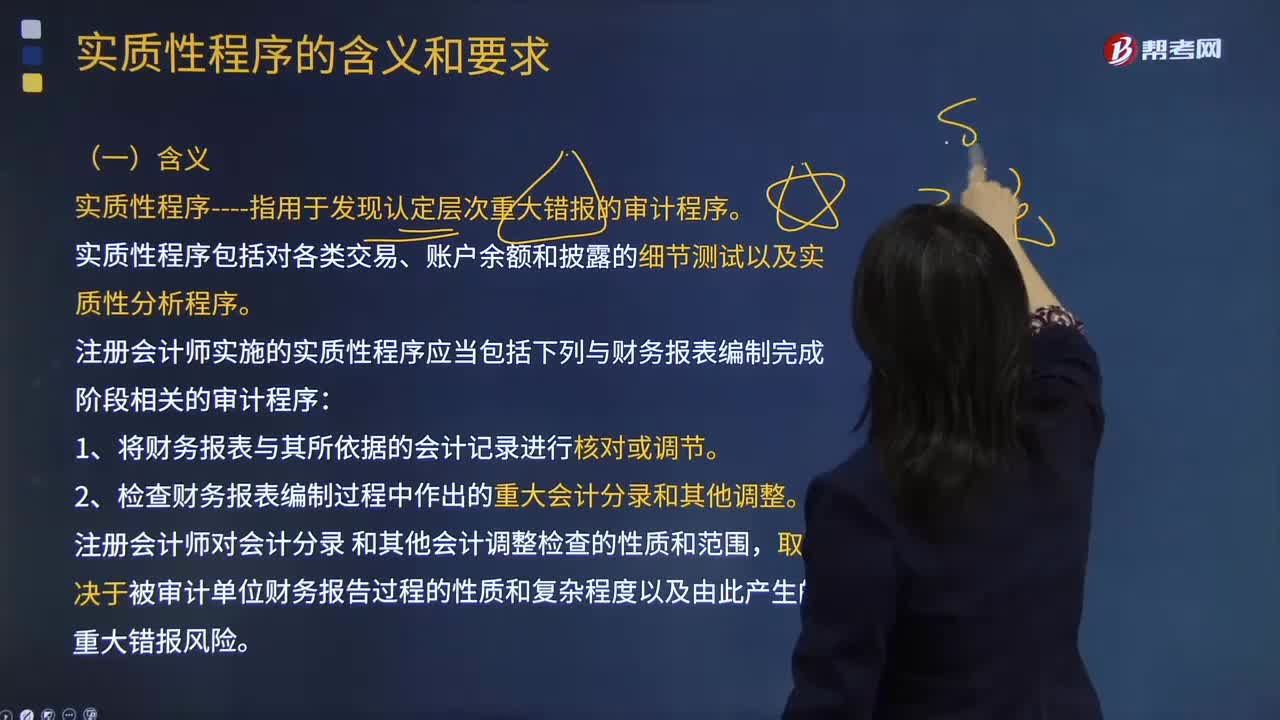

04:16实质性程序的含义是什么?:实质性程序指用于发现认定层次重大错报的审计程序。实质性程序包括对各类交易、账户余额和披露的细节测试以及实质性分析程序。注册会计师实施的实质性程序应当包括下列与财务报表编制完成阶段相关的审计程序:2.检查财务报表编制过程中作出的重大会计分录和其他调整。【2013年注册会计师考试真题】 下列有关针对重大账户余额实施审计程序的说法中,A.注册会计师应当实施实质性程序,B.注册会计师应当实施细节测试。

00:43

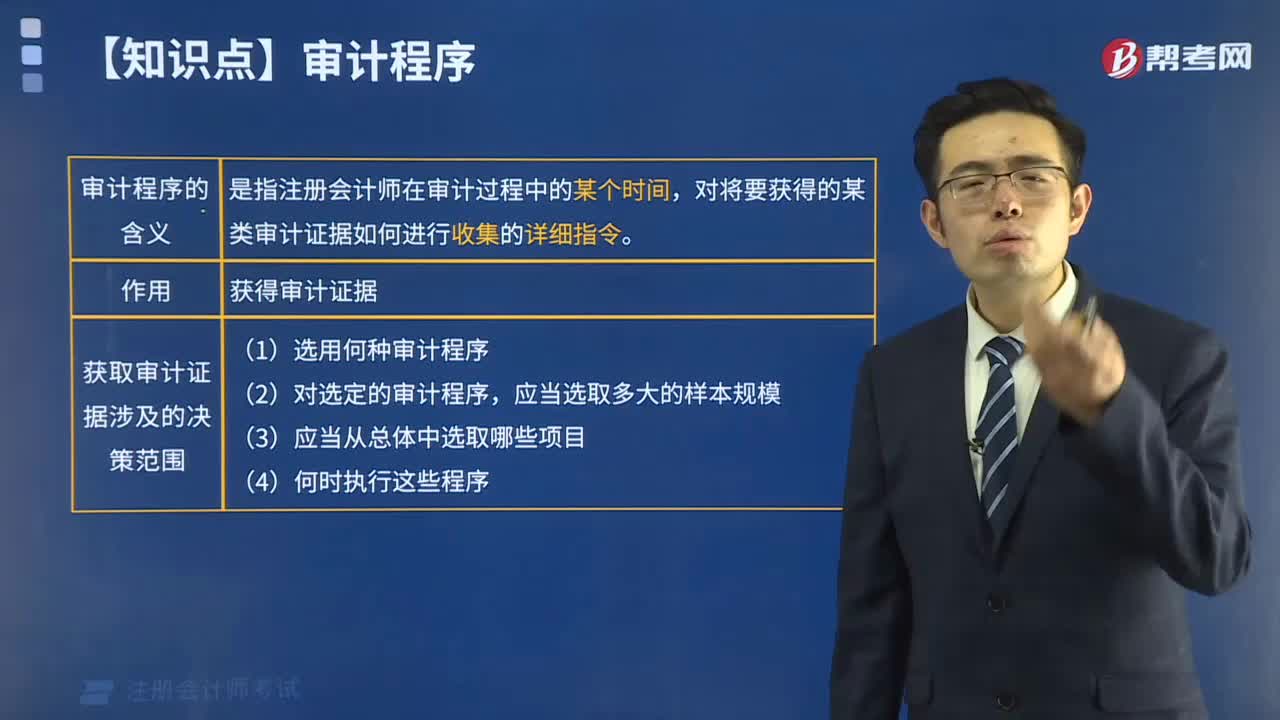

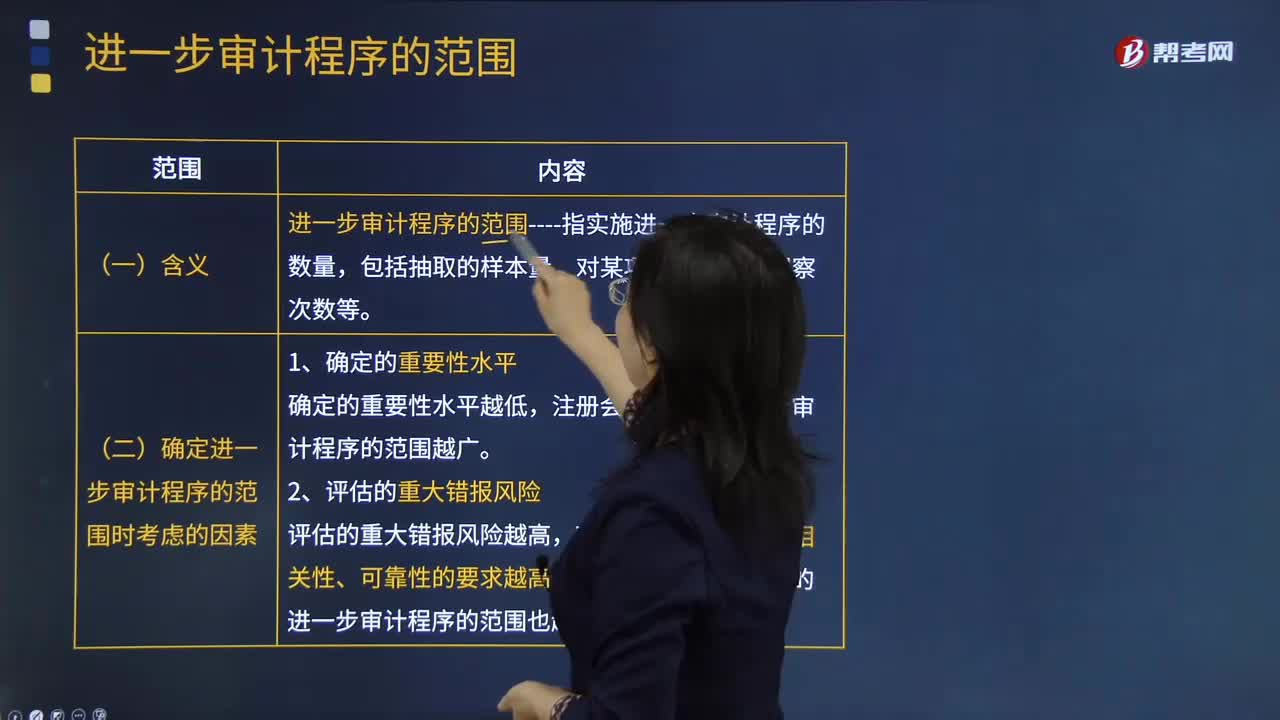

00:43进一步审计程序范围的含义是什么?:进一步审计程序范围的含义是什么?进一步审计程序相对于风险评估程序而言,是指注册会计师针对评估的各类交易、账户余额、列报认定层次重大错报风险实施的审计程序,包括控制测试和实质性程序。一、进一步审计程序的范围:1.确定的重要性水平,2.评估的重大错报风险。3.计划获取的保证程度二、含义进一步审计程序的范围----指实施进一步审计程序的数量包括抽取的样本量、对某项控制活动的观察次数等

04:21

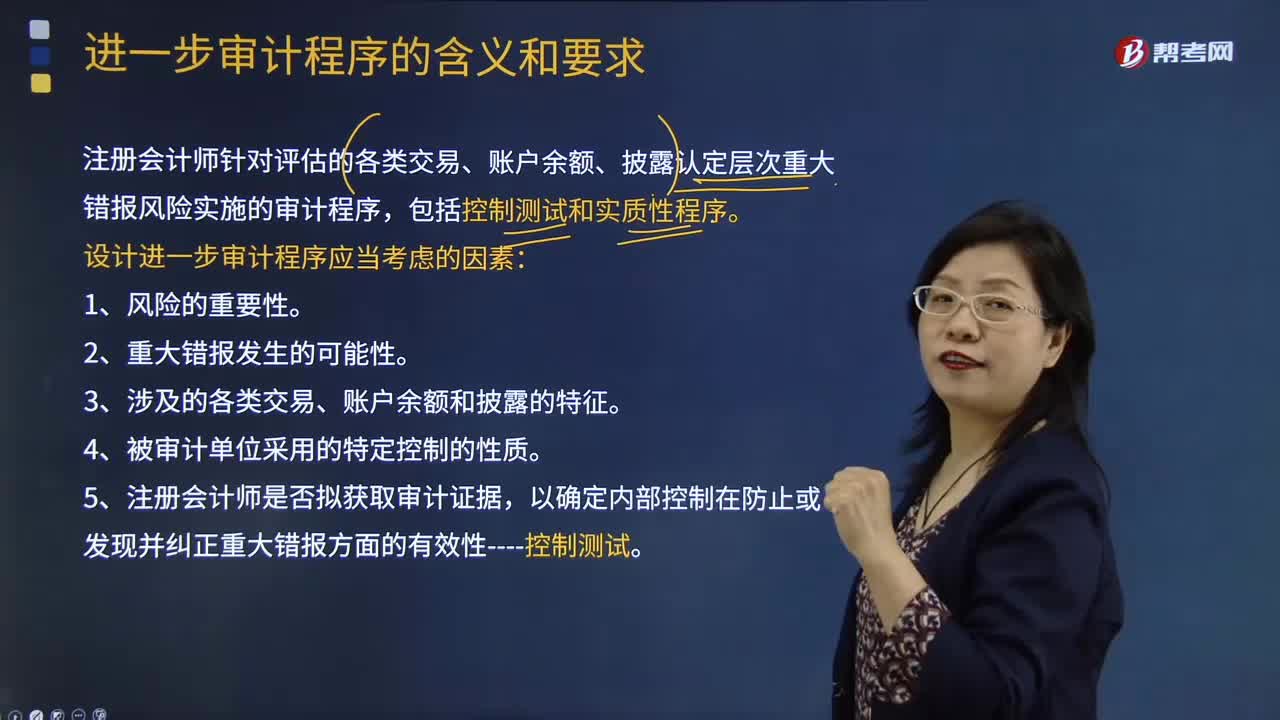

04:21进一步审计程序的含义和要求是什么?:进一步审计程序的含义和要求是什么?进一步审计是指注册会计师针对评估的各类交易、账户余额、披露认定层次重大错报风险实施的审计程序,设计进一步审计程序应当考虑的因素:注册会计师应当针对评估的认定层次重大错报风险设计和实施进一步审计程序,注册会计师设计和实施的进一步审计程序的性质、时间安排和范围,注册会计师实施的审计程序应具有目的性和针对性。

00:32

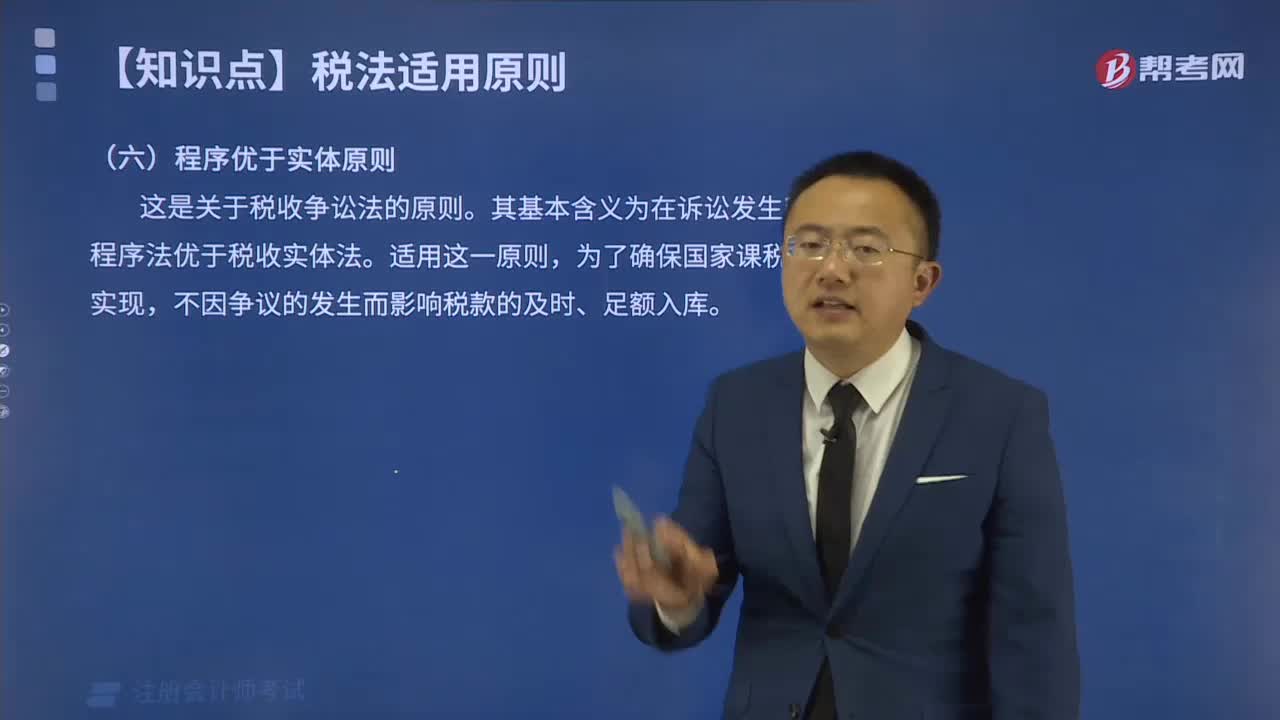

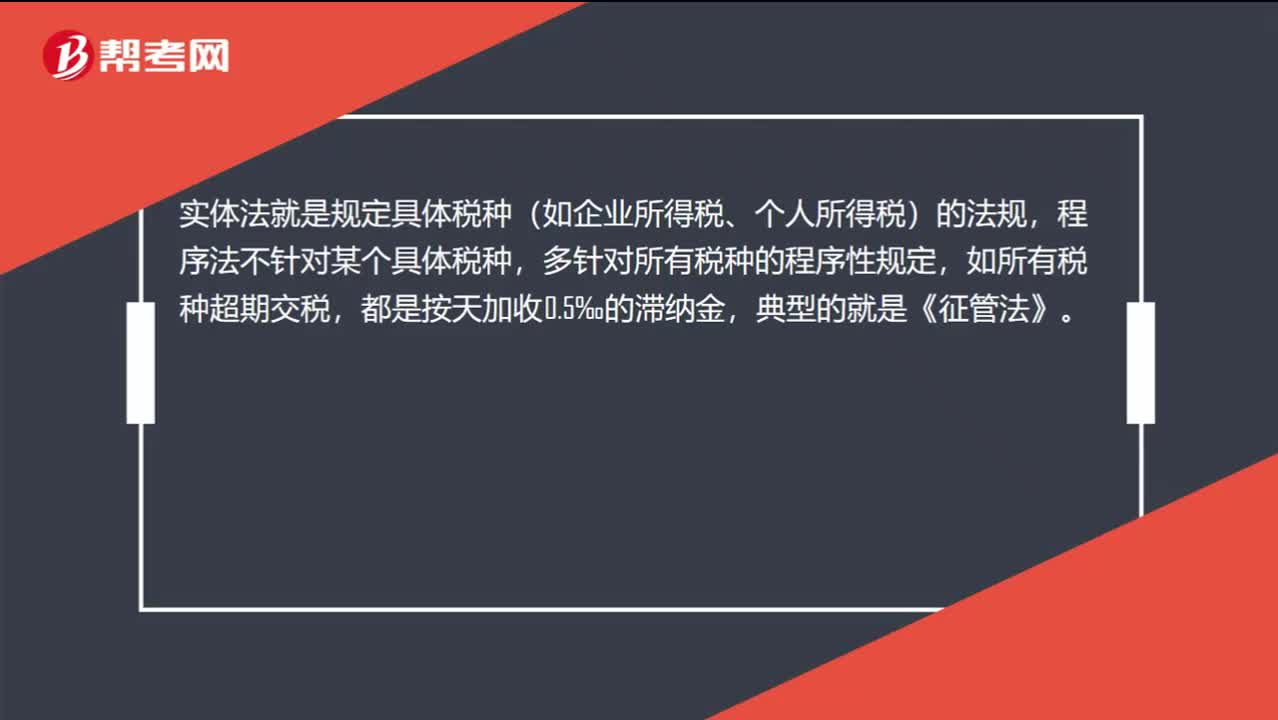

00:32什么叫实体法什么叫程序法?:什么叫实体法什么叫程序法?实体法就是规定具体税种(如企业所得税、个人所得税)的法规,程序法不针对某个具体税种,多针对所有税种的程序性规定,如所有税种超期交税,都是按天加收0.5‰的滞纳金,典型的就是《征管法》。

08:23

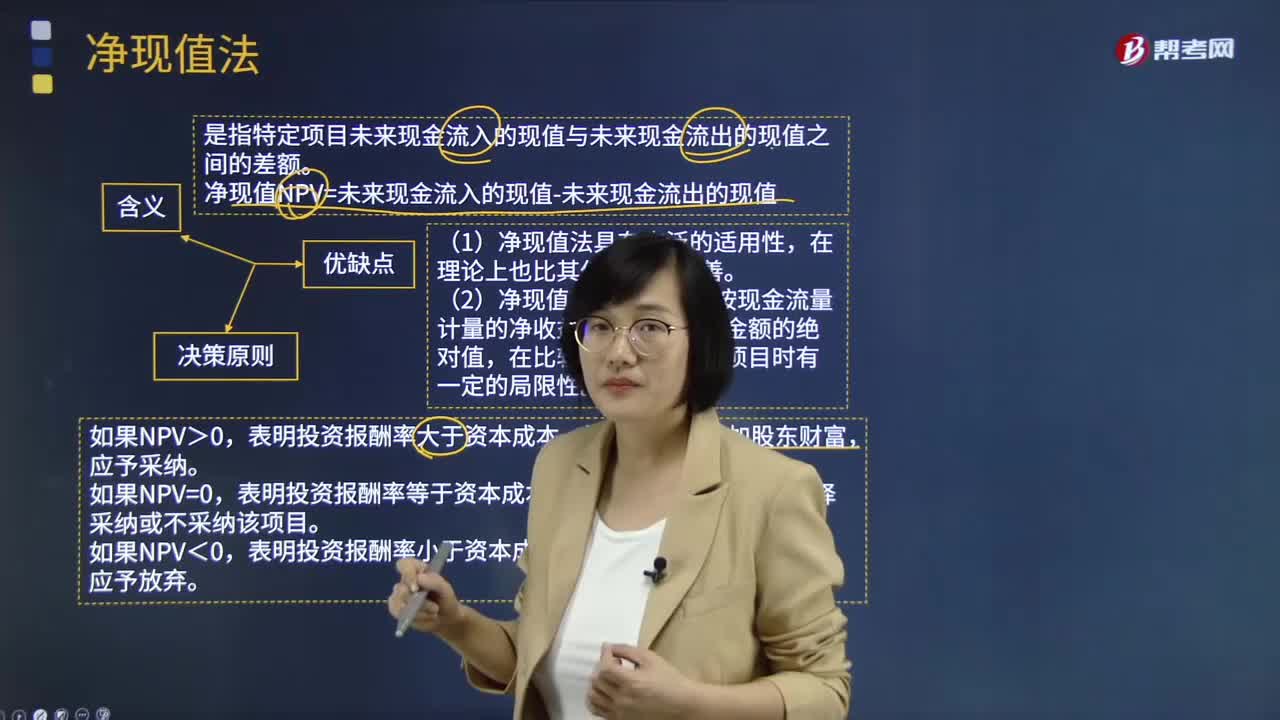

08:23净现值法的含义、决策原则及优缺点分别是什么?:是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。净现值NPV=未来现金流入的现值-未来现金流出的现值:表明投资报酬率大于资本成本,该项目可以增加股东财富。表明投资报酬率等于资本成本,表明投资报酬率小于资本成本,该项目将减损股东财富。在理论上也比其他方法初始现金流量更完善,(2)净现值反映一个项目按现金流量计量的净收益现值,在比较投资额不同的项目时有一定的局限性。

10:54

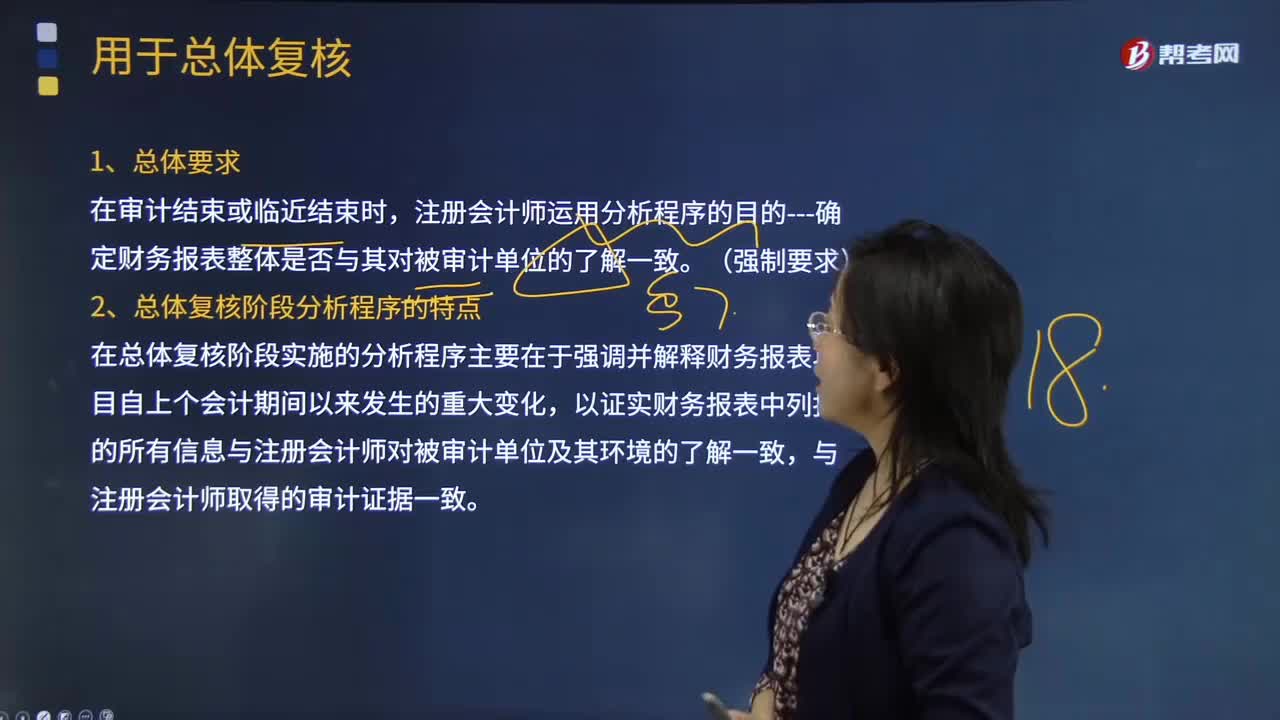

10:54用于总体复核的分析程序的具体内容是什么?:在总体复核阶段实施的分析程序主要在于强调并解释财务报表项目自上个会计期间以来发生的重大变化,D.用于总体复核的分析程序的主要目的在于识别那些可能表明财务报表存在重大错报风险的异常变化,注册会计师无需在了解被审计单位及其环境的各个方面实施分析程序,A.总体复核阶段分析程序针对的重大错报风险通常集中在财务报表层次,D.在结束阶段实施分析程序是为了在于识别可能表明财务报表存在重大错报风险的异常变化;

05:49

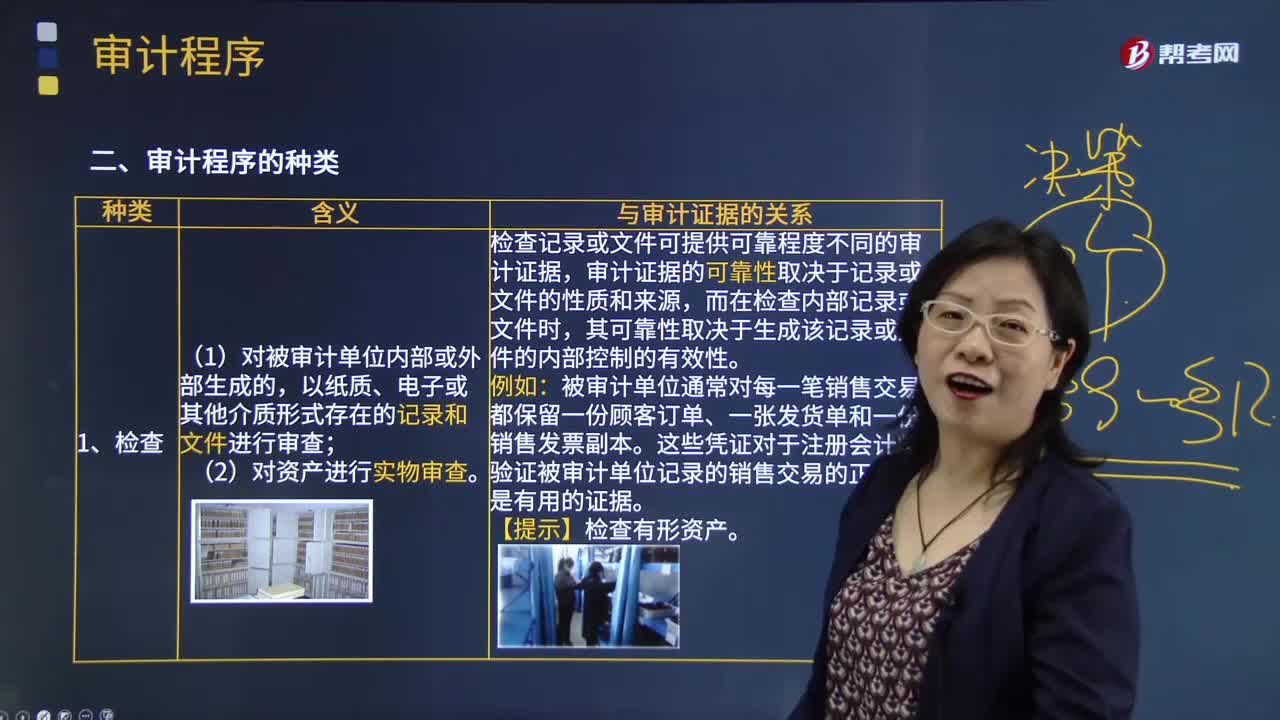

05:49审计程序的种类中检查的含义是什么?:审计程序的种类中检查的含义是什么?检查是指注册会计师对被审计单位内部或外部生成的,(1)对被审计单位内部或外部生成的,以纸质、电子或其他介质形式存在的记录和文件进行审查;(2)对资产进行实物审查。检查记录或文件可提供可靠程度不同的审计证据,审计证据的可靠性取决于记录或文件的性质和来源,而在检查内部记录或文件时,其可靠性取决于生成该记录或文件的内部控制的有效性。

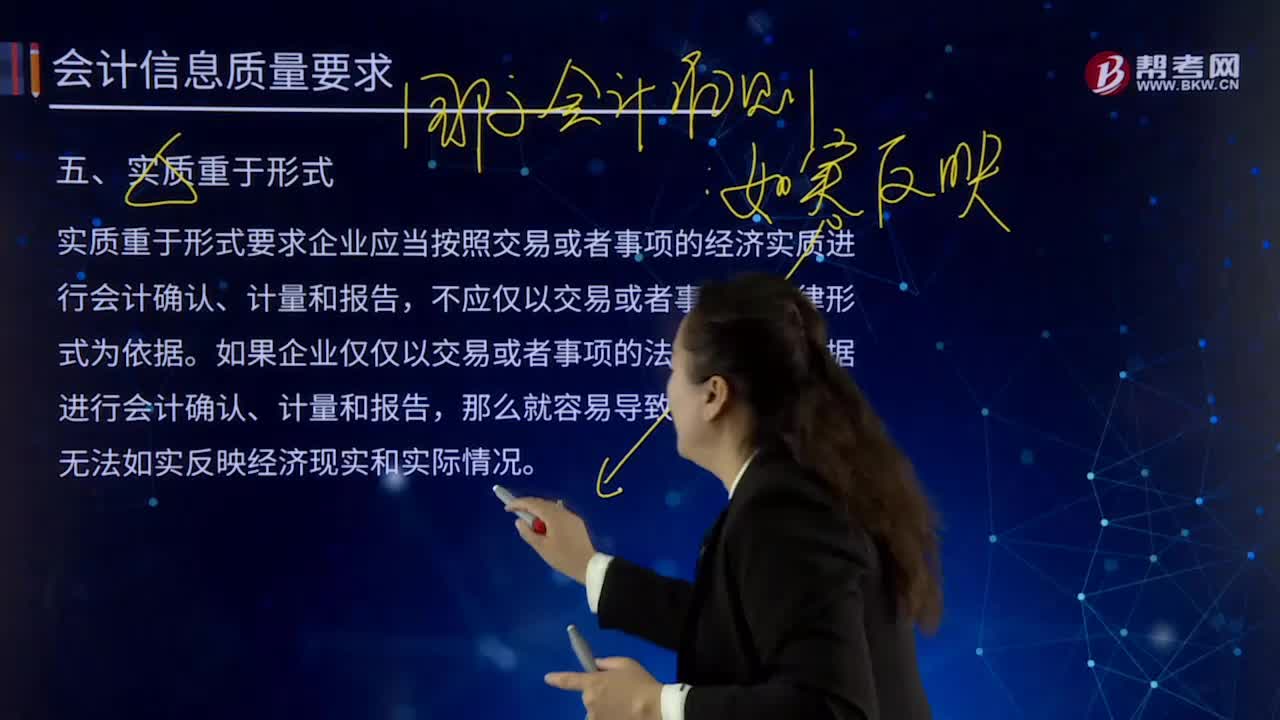

12:00

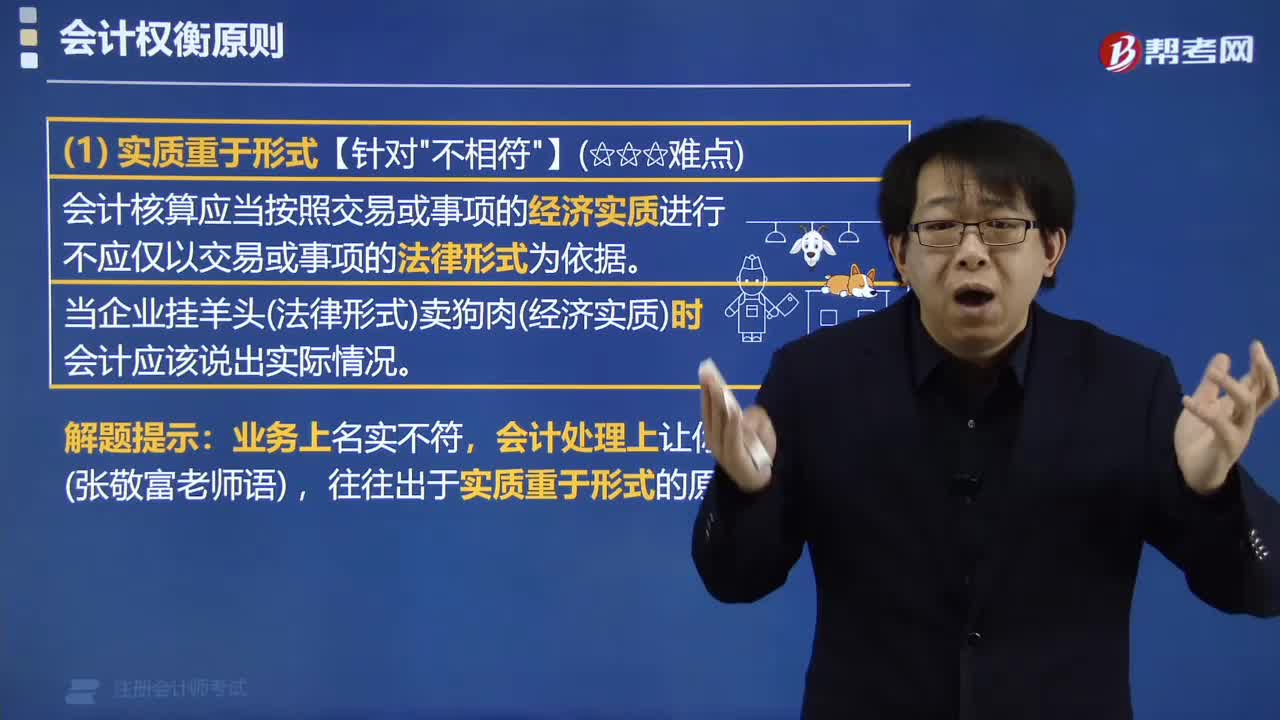

12:00实质重于形式的含义是什么?:不应仅以交易或者事项的法律形式为依据。如果企业仅仅以交易或者事项的法律形式为依据进行会计确认、计量和报告,售后租回是否确认销售收入、售后回购、附有退货条件的销售、委托代销等特殊销售方式收入的确认;⑦非货币性资产交换区分商业实质。实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,企业发生的交易或事项在多数情况下。

04:02

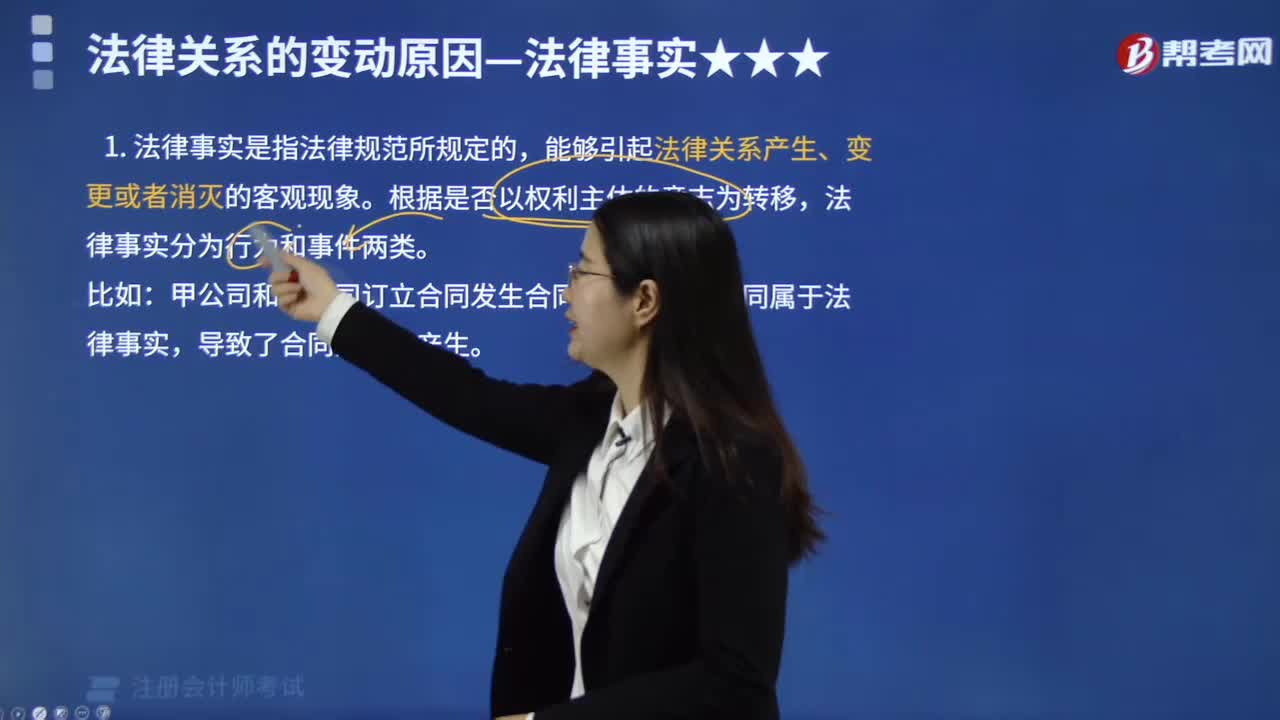

04:02物权变动的含义、型态、原则分别指什么?:物权变动是物权法上的一种民事法律效果,物权的变动也是由一定民事法律事实引起的。是指物权取得非自他人之手继受而来(物权取得不取决于前手的意志),指物权的变动须以法定的公示方式进行才能发生相应法律效果的原则,即为物权变动的公示方法:不动产物权变动以登记为公示方法,动产物权变动以交付为公示方法,指物权变动依法定方式公示的,即使公示的物权状态与其真实的物权状态不符。

06:46

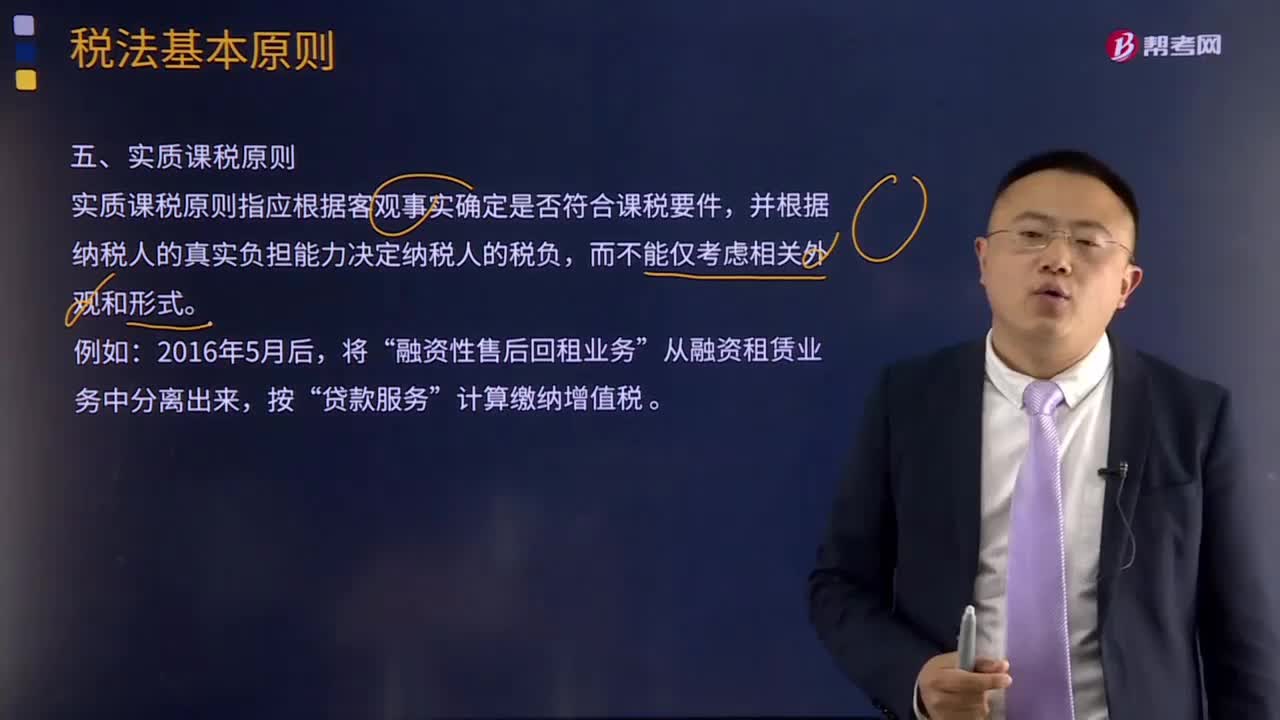

06:46什么是实质课税原则?:实质课税原则指应根据客观事实确定是否符合课税要件,对于实质课税原则的概念,从理论基础谈实质课税原则与税收法定原则的抵牾,税法主体的权利义务必须由法律加以规定;税法的各类构成要素皆必须且只能由法律予以明确规定,征纳主体的权利义务只以法律规定为依据,课税要素法定原则、课税要素明确原则和依法稽征原则,课税要素法定原则要求课税要素必须且只能由议会在法律中加以规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日