-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

11:18

11:18

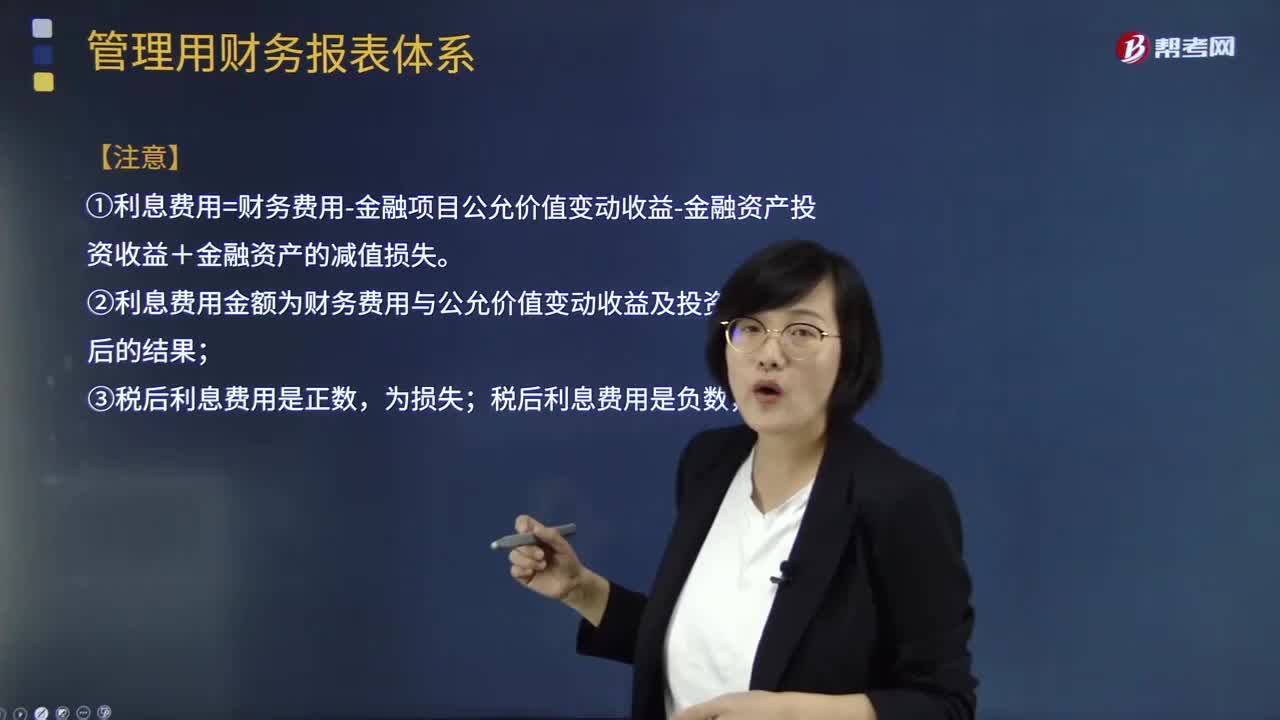

如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

03:09

03:09

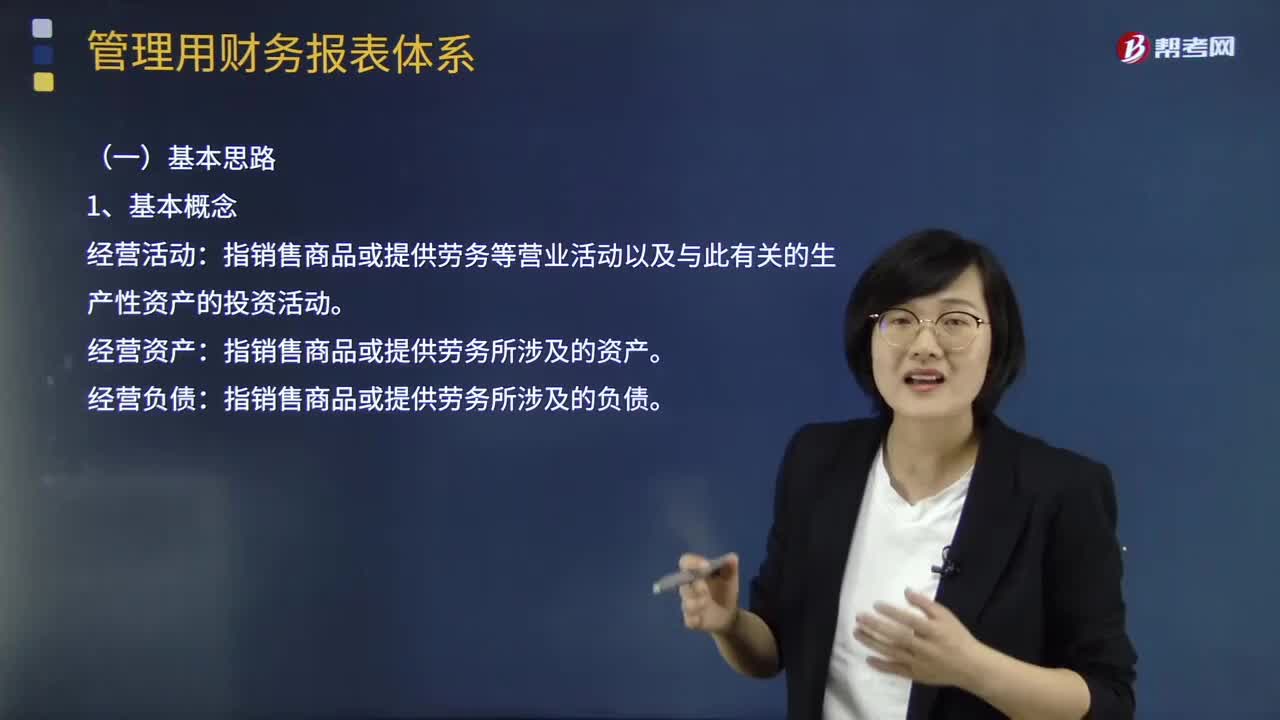

管理用财务报表体系的基本思路是怎样的?:管理用财务报表体系的基本思路是怎样的?指销售商品或提供劳务等营业活动以及与此有关的生产性资产的投资活动:经营资产。指销售商品或提供劳务所涉及的资产:经营负债。指销售商品或提供劳务所涉及的负债:金融活动。指筹资活动以及多余资本的投资活动:指利用经营活动多余资金进行投资所涉及的资产:金融负债。指债务筹资活动所涉及的负债:区分经营活动和金融活动:区分经营资产和金融资产、经营负债和金融负债

03:04

03:04

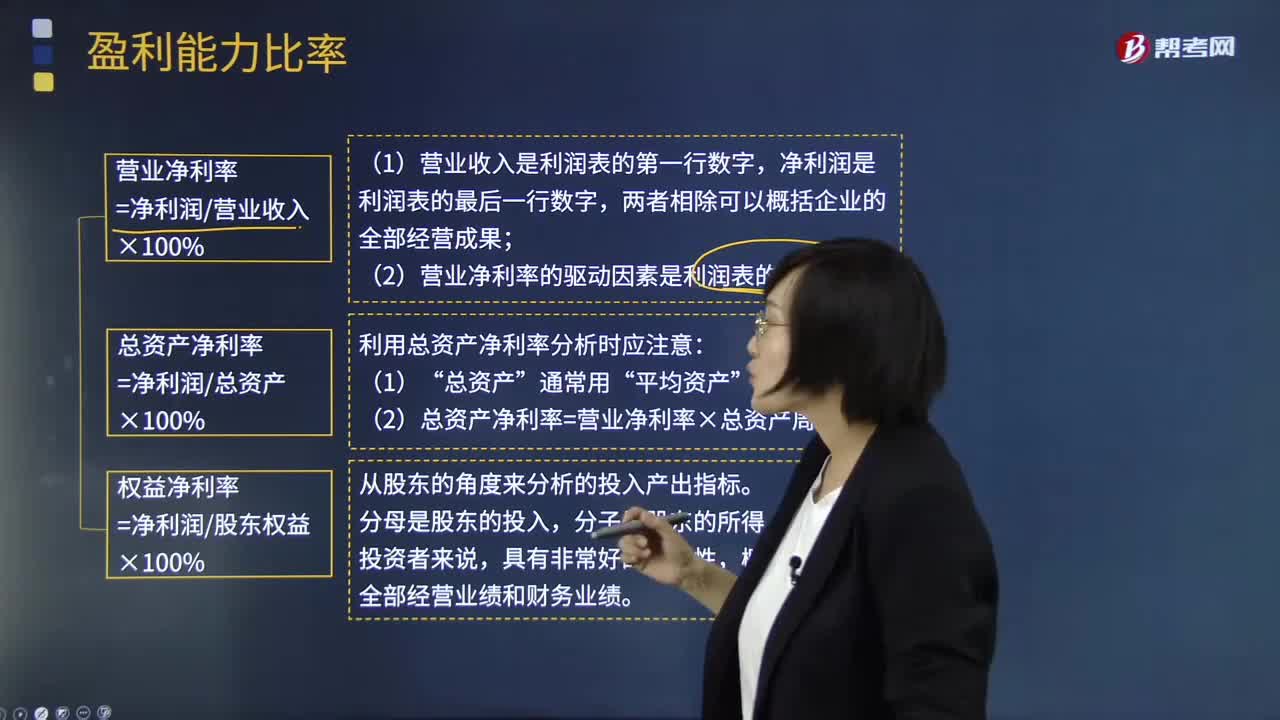

如何理解盈利能力比率?:盈利能力比率是指企业正常经营赚取利润的能力,反映企业盈利能力的指标很多,通常使用的主要有销售净利率、销售毛利率、资产净利率、净值报酬率。销售净利率是指净利与销售收入的百分比:表示销售收入的收益水平:销售毛利率=[(销售收入-销售成本)÷销售收入]×100%:资产净利率是企业净利与平均资产总额的百分比。资产净利计算公式为,资产净利率=(净利润÷平均资产总额)×100%。

01:53

01:53

快速了解什么是财务报表分析的比较分析法?:财务报表分析的比较分析法,(1)与本企业历史的比较分析,(2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,(3)本企业实际与计划预算的比较分析,称为预算差异分析。2.比较分析法按比较内容分为:(1)会计要素的总量比较分析。总量比较主要采用时间序列分析,(2)结构百分比比较分析。把资产负债表、利润表、现金流量表转换成结构百分比报表。分析利润表各项目的比重。

02:57

02:57

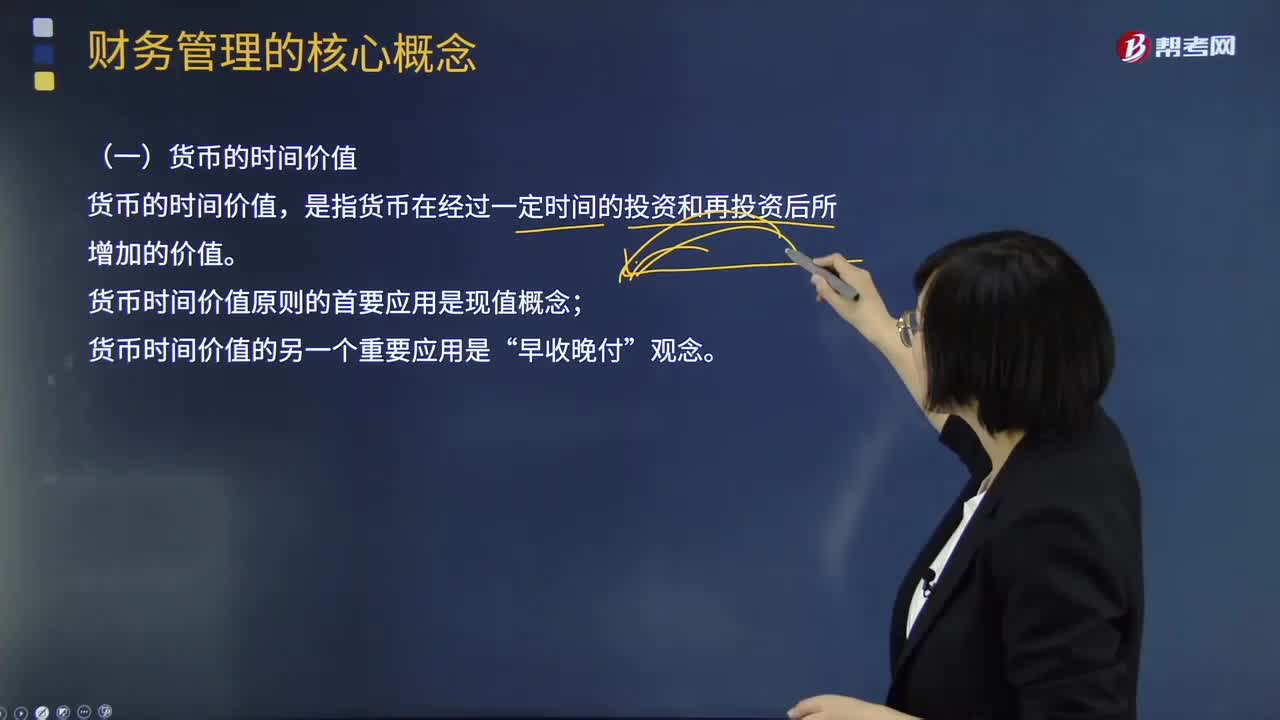

如何理解财务管理的核心概念?:货币的时间价值、风险与报酬。货币的时间价值。是指货币在经过一定时间的投资和再投资后所增加的价值;货币时间价值原则的首要应用是现值概念“货币时间价值的另一个重要应用是”为了把未来的收入和成本折现,必须确定货币的机会成本或利率。是由风险和报酬的权衡关系确定的,投资者必须对风险与报酬作出权衡。为追求较高报酬而承担较大风险,或者为减少风险而接受较低的报酬。风险与报酬的关系

03:29

03:29

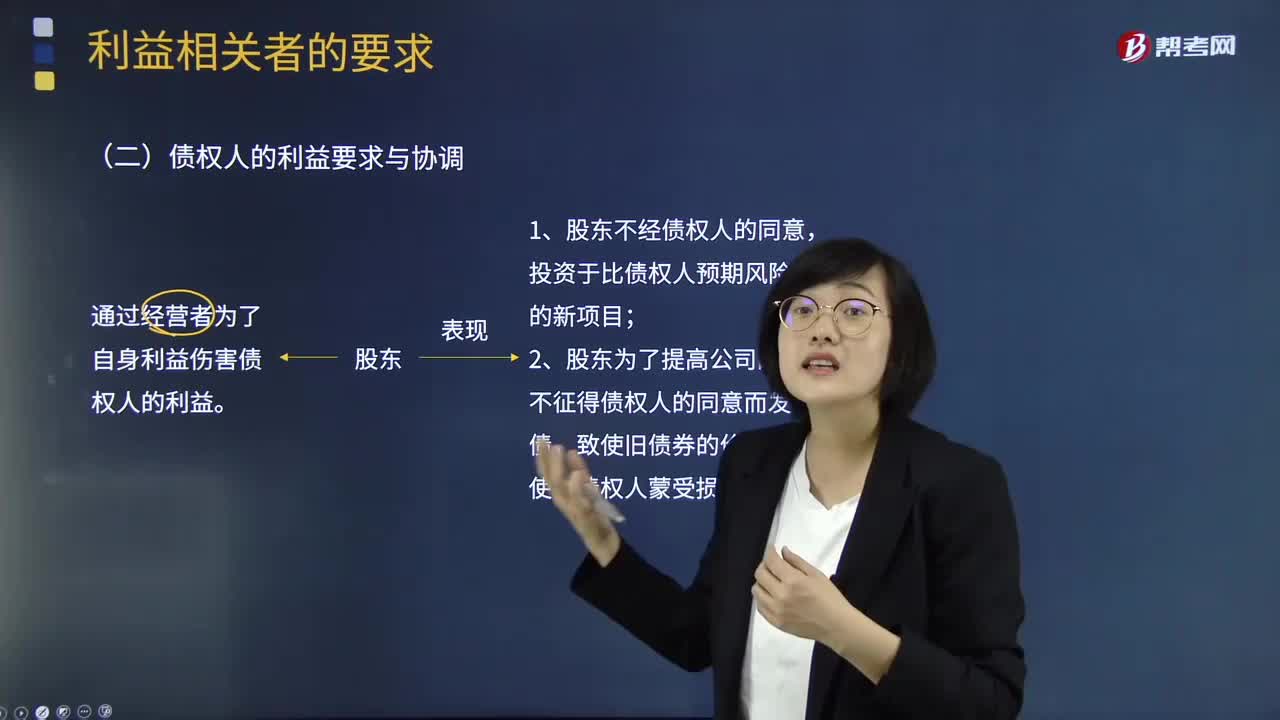

债权人的利益要求与协调视频讲解:当公司向债权人借入资金后,两者也形成一种委托代理关系。债权人把资金借给公司,要求到期时收回本金,并获得约定的利息收入;公司借款的目的是用来经营,两者的利益并不完全一致。债权人事先知晓借出资金是有风险的,并把这种风险的相应报酬嵌入利率。通常要考虑的因素包括:预计公司新增资产的风险、公司未来的资金结构等。他们之间的相互关系和表现为:

09:21

09:21

财务管理的主要内容是什么?:公司的基本活动是从资本市场上筹集资金,投资于经营性资产,并运用这些资产进行经营活动。公司的基本活动可以分为投资、筹资和营业活动三种,财务管理主要与投资和筹资有关。投资可以分为长期投资和短期投资,筹资也可以分为长期筹资和短期筹资,长期投资、短期投资、长期筹资、短期筹资。由于短期投资和短期筹资有密切关系,称为营运资本管理(或短期财务管理)。下面是长期投资、长期筹资、营运资本管理的内容概括图:

03:02

03:02

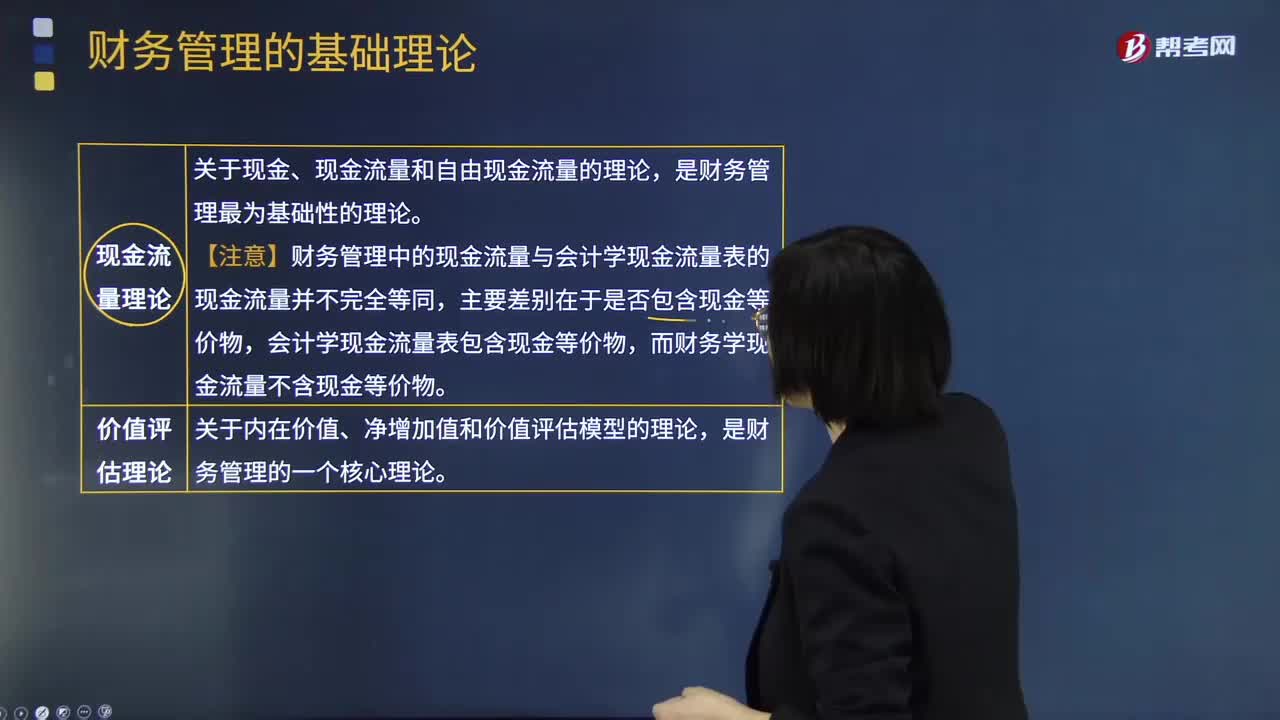

财务管理的基本理论视频解说:在财务管理学科的发展中,对财务管理的理解不断深化,论述不断完善,形成一系列基本理论。这些理论对财务管理实务起着指导作用,是理解财务管理的逻辑基础。下面是五种财务管理的基本理论内容归纳图:

05:29

05:29

其他利益相关者的利益要求与协调视频解说:下面是针对其他利益相关者的利益要求与协调的两道真题供大家学习了解,望大家都能掌握其他利益相关者的利益要求与协调这个知识点。A.提高股利支付率,B.加大为其他企业提供的担保;加大为其他企业提供的担保、提高资产负债率。增加了企业的财务风险,选项D加大高风险投资比例,导致借款企业还本付息的压力增大;【例题5·多选题】为防止经营者背离股东目标,A.给予经营者股票期权奖励C.要求经营者定期披露信息

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日