-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:46

04:46

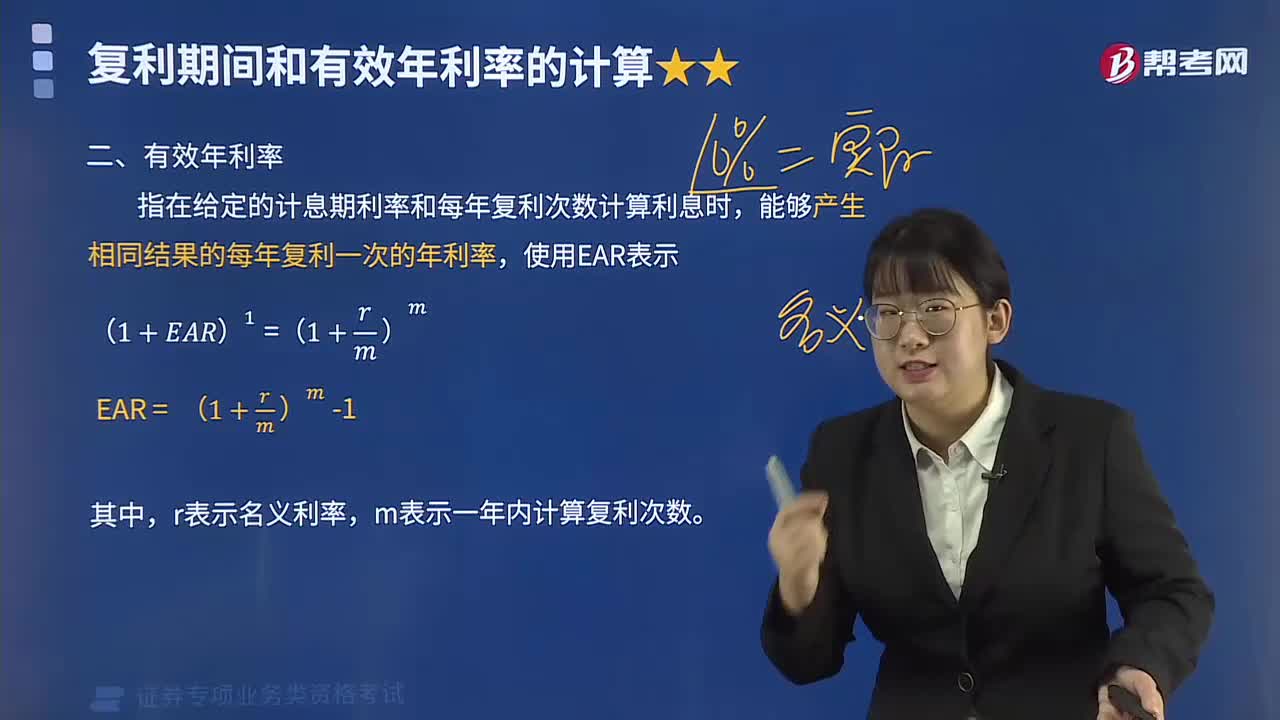

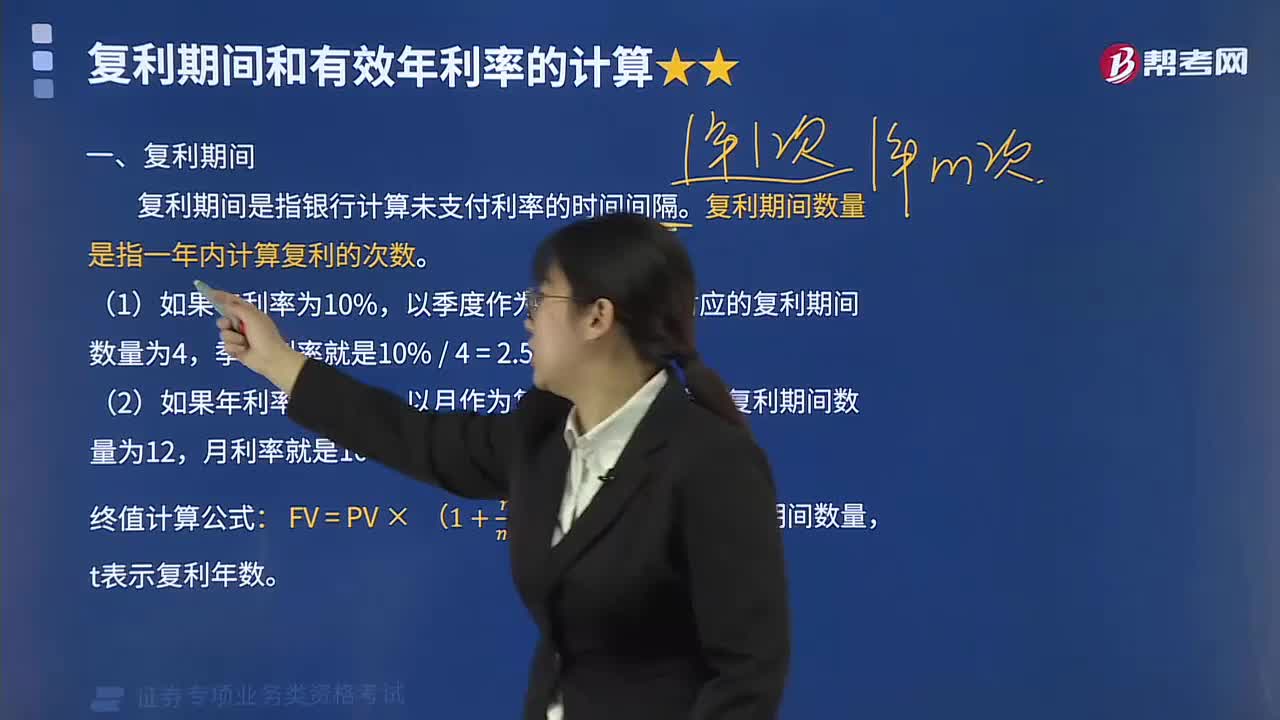

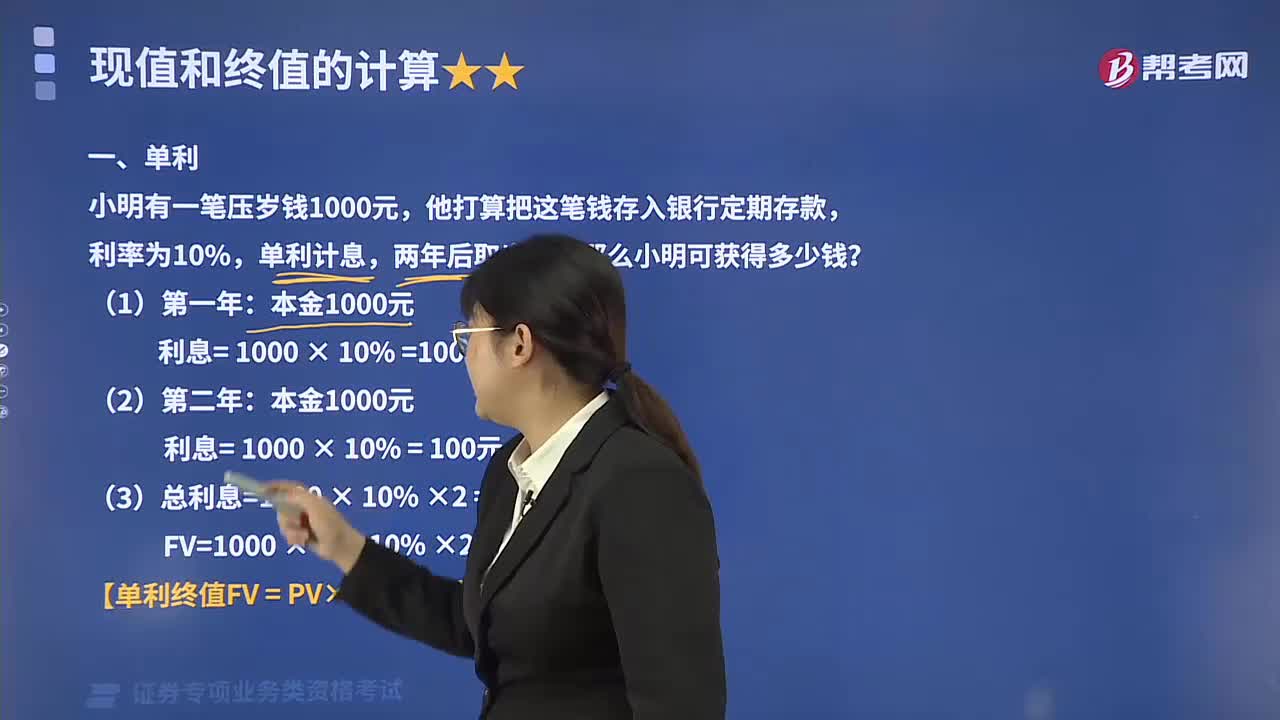

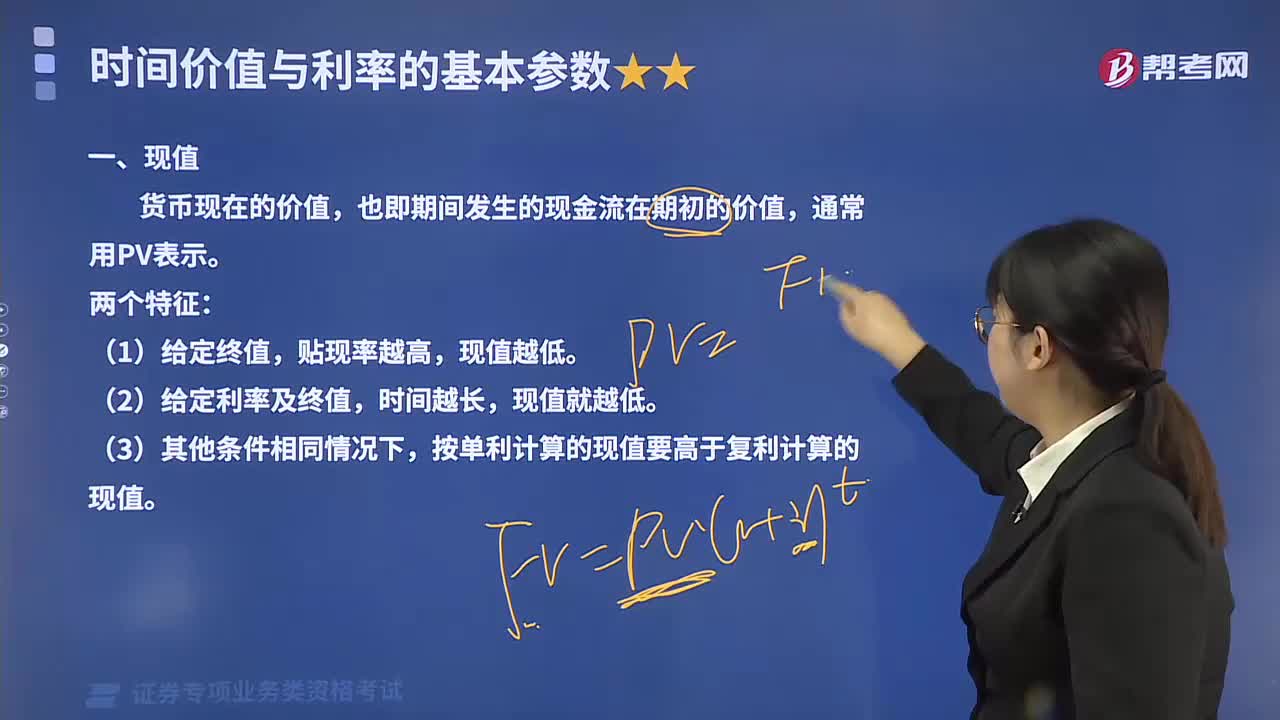

时间价值与利率的基本参数有哪些?:货币时间价值是指货币经历一定时间的投资和再投资所增加的价值,(2)给定利率及终值,按单利计算的现值要高于复利计算的现值,资金的时间价值一般都是按照复利方式进行计算的,每期期末计算的利息加入本金形成新的本金,再计算下期的利息。(二)如果按一定金额的本金按照单利计算若干期后的本利和;如果一定金额的本金按照复利计算若干期后的本利和。则称为复利终值,将未来某时点资金的价值折算为现在时点的价值称为贴现。

09:01

09:01

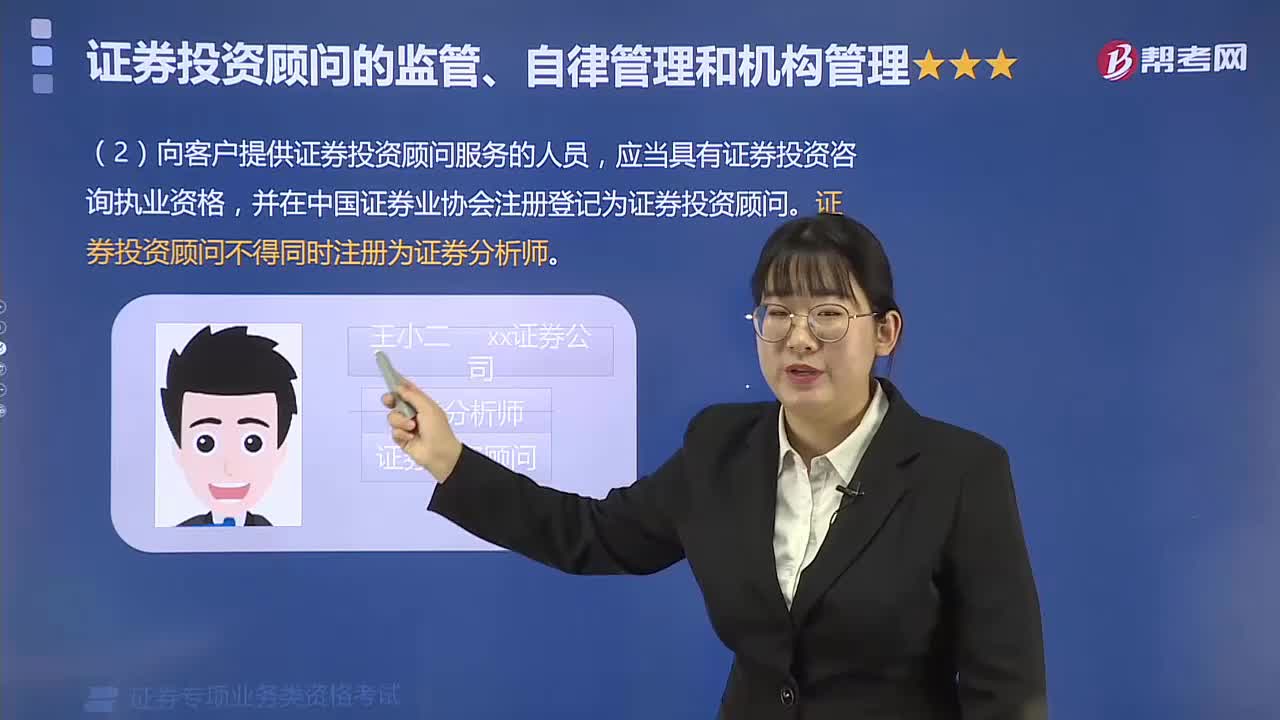

证券投资顾问的监管、自律管理和机构管理的规定是什么?:私人证券投资顾问是指专门从事提供证券投资建议而获取薪酬的资产管理人士。证券公司可能就投资顾问服务收取费用,(1)中国证监会及其派出机构依法对证券公司、证券投资咨询机构从事证券投资顾问业务实行监督管理。中国证券业协会对证券公司、证券投资咨询机构从事证券投资顾问业务实行自律管理,(3)证券公司、证券投资咨询机构应当制定证券投资顾问人员管理制度。

01:03

01:03

证券投资顾问胜任能力考试成绩长期有效吗?:证券投资顾问胜任能力考试成绩长期有效吗?不是,每年需要参加培训。投资顾问胜任能力考试,属于证券从业人员资格专项业务考试科目。证券从业资格考试成绩合格后,考生应每年参加并完成中国证券业协会组织的相应业务培训,未按要求完成培训的,其合格成绩不再有效。

01:17

01:17

考过证券投资顾问考试后,如何进行后续培训?:考过证券投资顾问考试后,如何进行后续培训?证券从业专项业务类考试成绩不是长久有效期的。证券专项的投资顾问考试成绩合格后,考生应每年参加并完成中国证券业协会组织的相应业务培训;未按要求完成培训的,其合格成绩不再有效。还没有找到机构注册的,也就是还没有执业资格证,不需要做后续职业培训。证券投资顾问注册后,由机构负责组织补足后续培训,在证券业协会从业人员管理平台进行。

01:50

01:50

2020年证券投资顾问胜任能力考试如何备考?:2020年证券投资顾问胜任能力考试如何备考?根据以往考试经验,投顾考试大多是对概念性知识点内容的考查,需要记忆的内容比较多,考查范围广并且考得细致。对于计算题的考查涉及得并不多,并且考查的计算都是一些 比如单利、复利、股票价值以及财务比率等简单的计算,关于其他复杂的计算(比如套利组合)可以适,理解记忆即可,所以需要指出的是,关于计算题,考生不用花费太多时间。应该把重心放在各个章节的具体内容上。

02:29

02:29

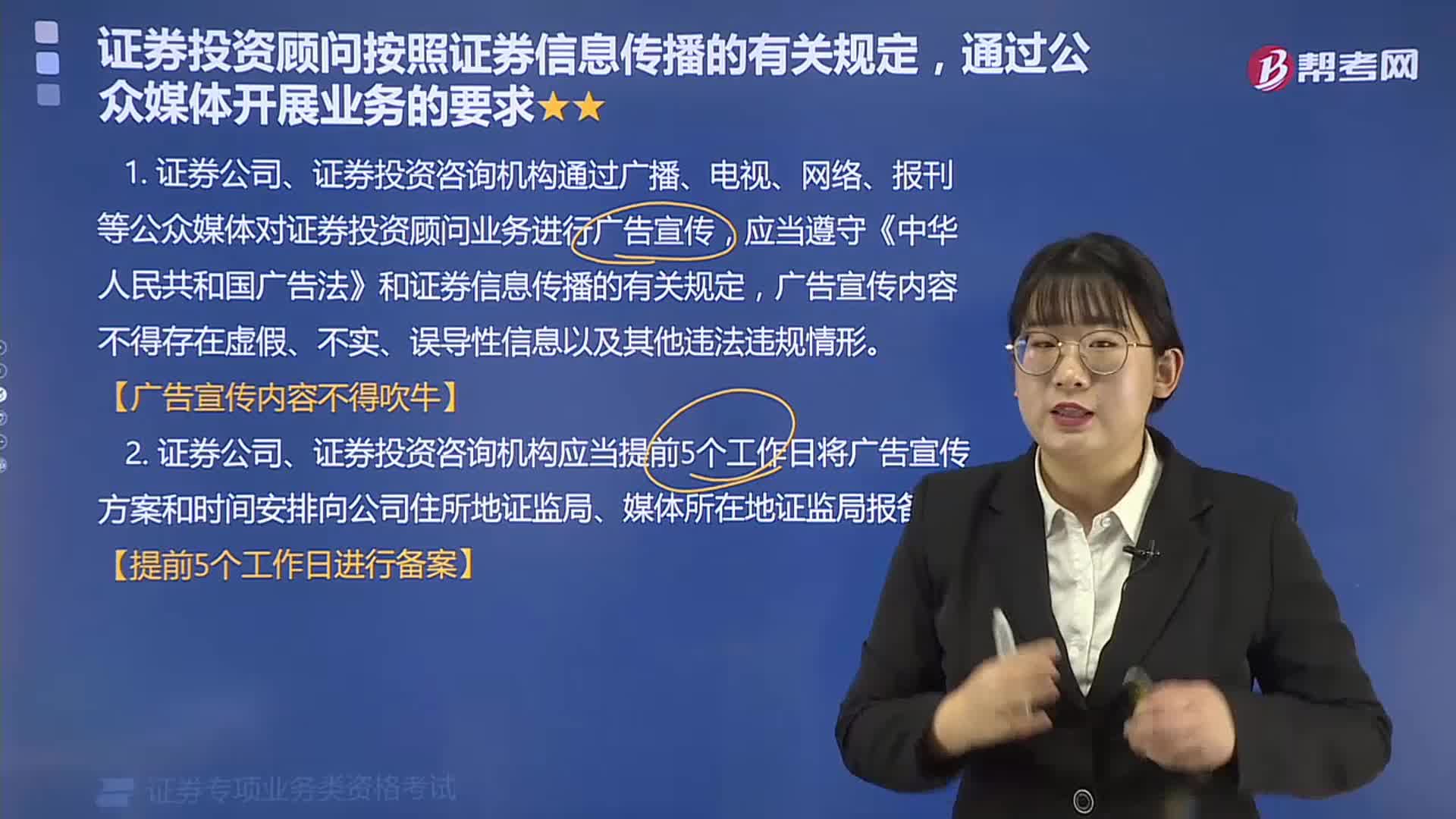

证券投资顾问按照证券信息传播的有关规定,通过公众媒体开展业务的要求包括哪些内容?:证券投资顾问按照证券信息传播的有关规定,证券投资顾问按照证券信息传播的有关规定,广告宣传内容不得吹牛、提前5个工作日进行备案、鼓励为公众传播证券知识、不得公开做出具体投资建议等内容。1. 证券公司、证券投资咨询机构通过广播、电视、网络、报刊等公众媒体对证券投资顾问业务进行广告宣传,2. 证券公司、证券投资咨询机构应当提前5个工作日将广吿宣传方案和时间安排向公司住所地证监局、媒体所在地证监局报备。

03:56

03:56

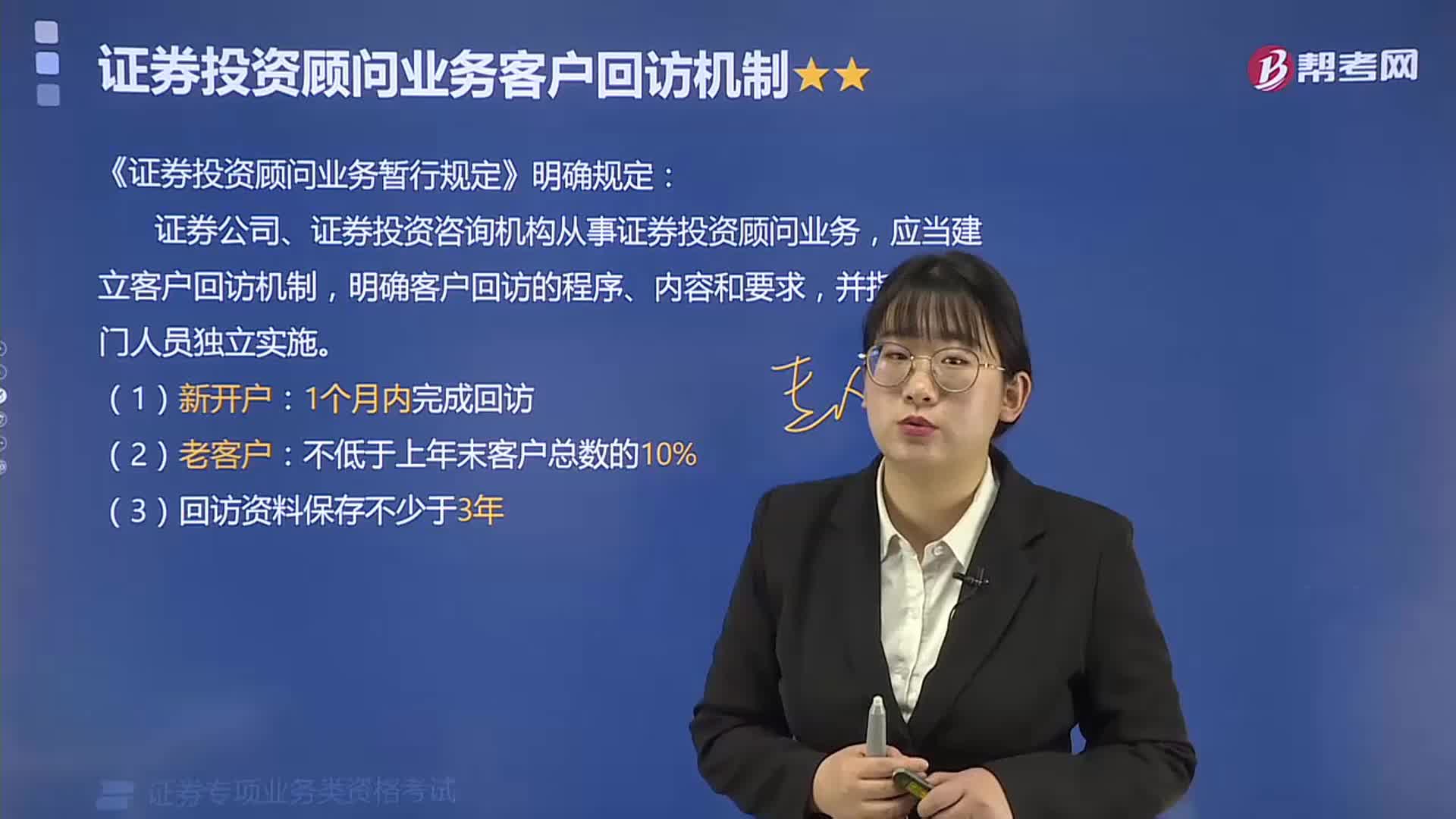

如何理解证券投资顾问业务客户回访机制?:客户回访是企业用来进行产品或服务满意度调查、客户消费行为调查、进行客户维系的常用方法,【例题•单选题】以下关于证券投资顾问业务客户回访机制的说法正确的是(),I.证券公司对客户回访的相关资料应当保存不少5年。II.证券公司对新客户应当在1个月内完成回访。III.证券公司应对原有客户的回访比例应当不低于上年末客户总数的10%。

03:50

03:50

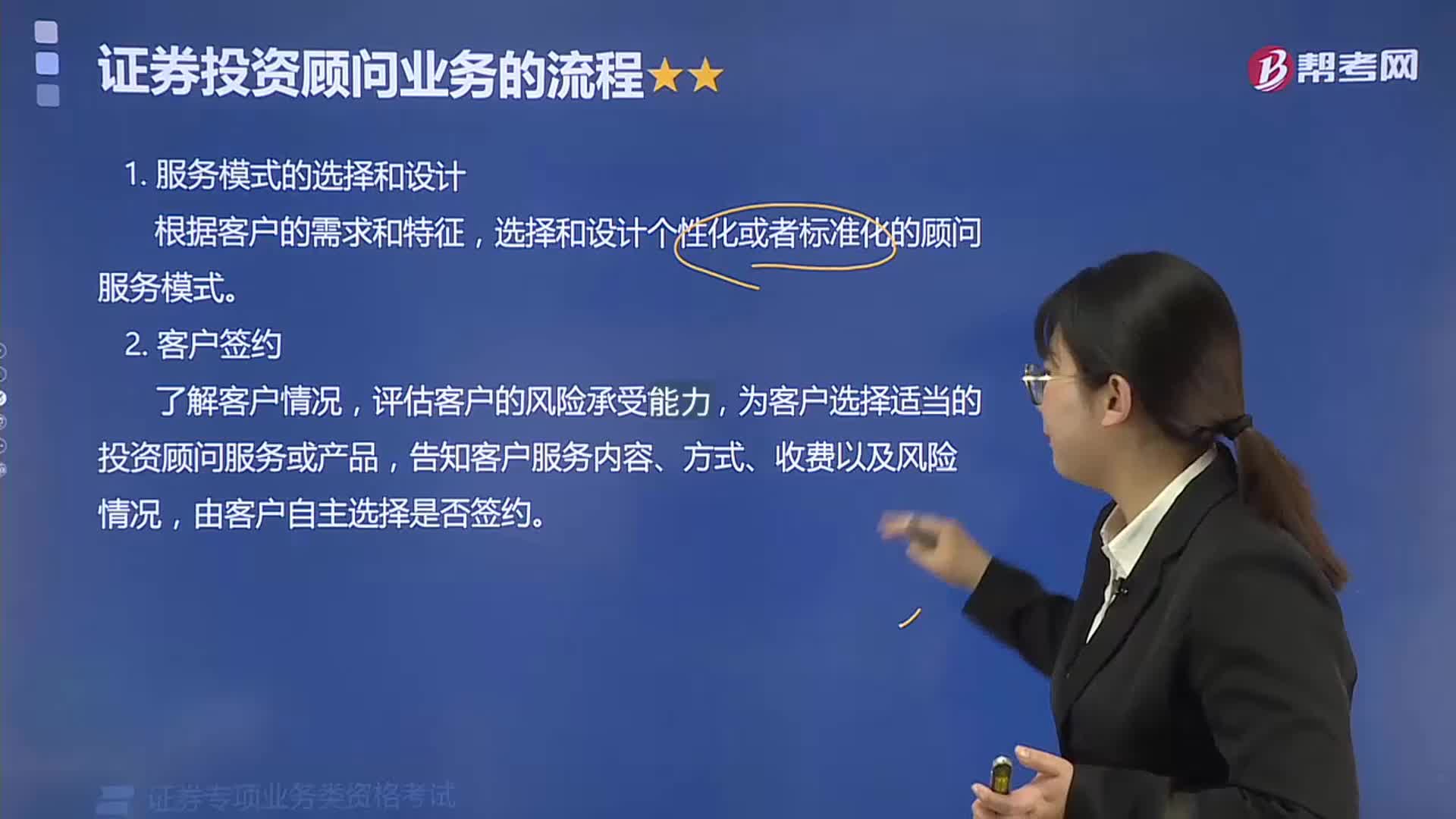

证券投资顾问业务的流程是什么?:证券投资顾问业务的流程包括服务模式的选择和设计、客户签约、形成服务产品、服务提供这几个程序。选择和设计个性化或者标准化的顾问服务模式,为客户选择适当的投资顾问服务或产品。告知客户服务内容、方式、收费以及风险情况,形成具体的投资建议或者标准化顾问服务产品,提供给直接面对客户的投资顾问服务人员,投资顾问服务人员通过面对面交流、电话、短信、电子邮件等方式向客户提供投资建议服务。

09:08

09:08

如何理解证券投资顾问业务合规管理和风险控制机制?:如何理解证券投资顾问业务合规管理和风险控制机制?风险控制是指风险管理者采取各种措施和方法,风险回避、损失控制、风险转移和风险保留。合规风险是指因没有遵循法律、规则和准则可能遭受法律制裁、监管处罚、重大财务损失和声誉损失的风险:(2)应当建立健全证券投资顾问业务管理制度、合规管理和风险控制机制。(3)应当保证证券投资顾问人员数量、业务能力、合规管理和风险控制与服务方式、业务规模相适应。

01:58

01:58

证券公司、证券投资咨询机构及证券投资顾问提供理财规划投资建议服务的内容是怎样的?:证券公司、证券投资咨询机构及证券投资顾问提供理财规划投资建议服务的内容是怎样的?理财规划是指运用科学的方法和特定的程序为客户制定切合实际、具有可操作性的包括现金规划、消费支出规划、教育规划风险管理与保险规划、税收筹划、投资规划、退休养老规划、财产分配与传承规划等某方面或者综合性的方案,证券公司、证券投资咨询机构及证券投资顾问提供理财规划投资建议的服务。

02:16

02:16

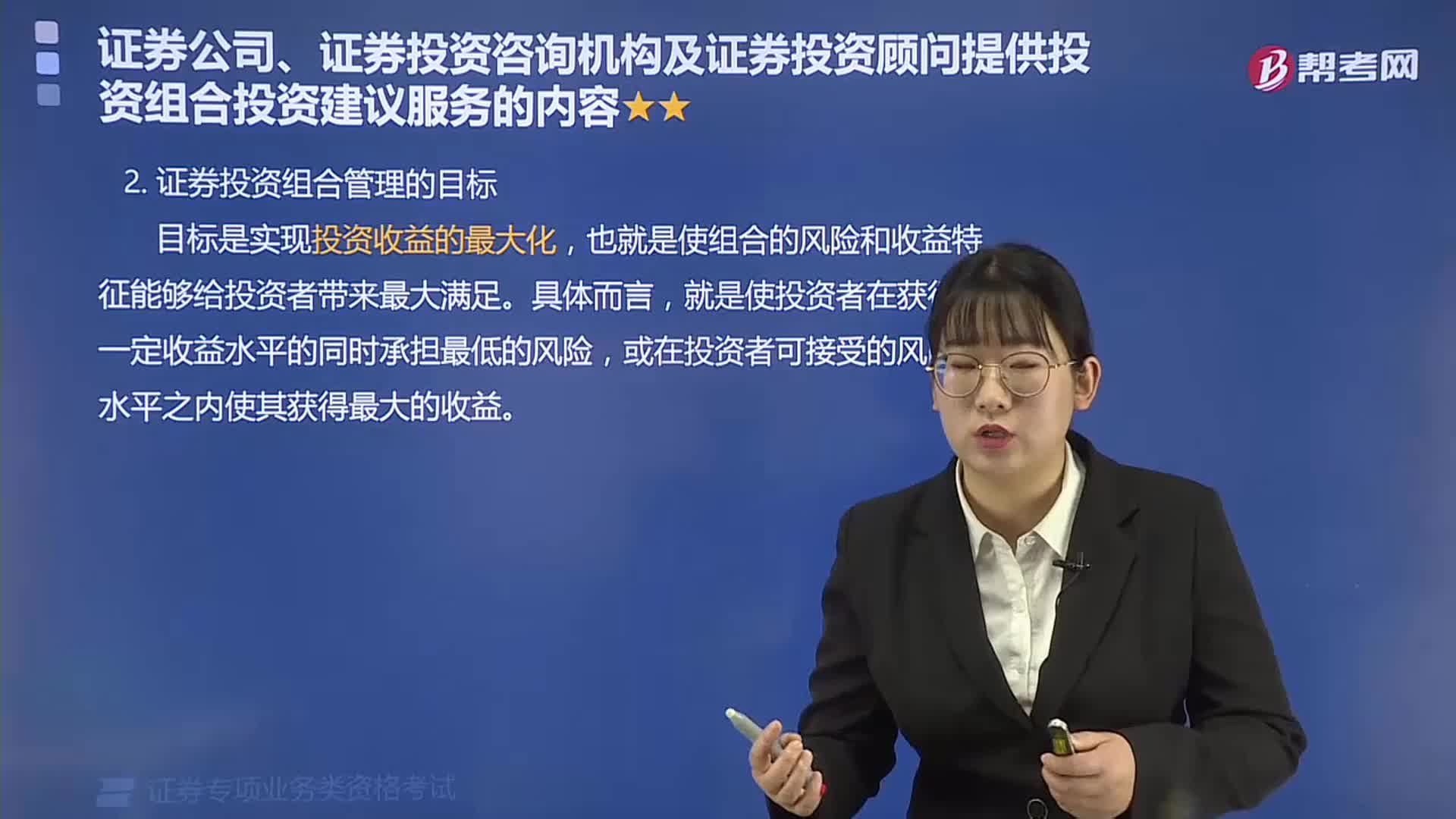

证券公司、证券投资咨询机构及证券投资顾问提供投资组合投资建议服务的内容有哪些?:证券公司、证券投资咨询机构及证券投资顾问提供投资组合投资建议服务的内容有哪些?投资组合是由投资人或金融机构所持有的股票、债券、金融衍生产品等组成的集合。考虑风险资产与无风险资产的组合,为了安全性需要组合无风险资产,为了收益性需要组合风险资产。考虑如何组合风险资产,以获取红利、利息及资本利得的投资行为和投资过程。2. 证券投资组合管理的目标。也就是使组合的风险和收益特征能够给投资者带来最大满足。

06:20

06:20

如何取得证券投资顾问的执业资格?:如何取得证券投资顾问的执业资格?执业资格是政府对某些责任较大、社会通用性强、关系公共利益的专业技术工作实行的准入控制,是专业技术人员依法独立开业或独立从事某种专业技术工作学识、技术和能力的必备标准。中国证监会颁布《证券投资顾问业务暂行规定》和《发布证券研究报告暂行规定》。中国证券业协会发布了《关于证券投资顾问和证券分析师注册登记有关事宜的通知》,对两类人员的注册管理做出明确规定。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日