下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

大家都知道证券投资顾问考试知识点较多,其中最让考生头疼的是财务比率公式的计算,不过别担心,今天帮考网给小伙伴们支招!以下公式覆盖了大多数考点,我们一起来看看:

1.资产结构指标

(1)资产负债率=(负债总额/资产总额)×100%

(2)股东权益比率=(股东权益总额/资产总额)×100%

(3)长期负债比率=(股东权益总额/资产总额)×100%

(4)股东权益与固定资产比率=(股东权益总额/固定资产总额)×100%

例1:某公司总资产为1000万元,总资本为800,其中有200万元是负债,那么求该公司的资产负债率、股东权益比率分别为多少?

解析:资产负债率=负债/资产=200/1000×100%=20%

股东权益比率=(股东权益总额/资产总额)=800/1000×100%=80%

例2:某企业的流动资产为360000元,长期资产为4800000元(其中,固定资产为4000000元),流动负债为205000元,长期负债为780000元,则长期负债比率、股东权益与固定资产比率分别为多少?

解析:长期负债比率=(股东权益总额/资产总额)×100%=(资产总额-负债总额)/资产总额×100%=(360000+4800000-205000-780000)/(360000+4800000)×100%=81%

股东权益与固定资产比率=(股东权益总额/固定资产总额)×100%=(资产总额-负债总额)/固定资产总额×100%=(360000+4800000-205000-780000)/4000000=104%

2.偿债能力指标(分为短期能力指标和长期偿债能力指标)

(1)流动比率=流动资产/流动负债(ps:生产型公司合理的最低流动比率是2)

(2)速动比率=速动资产/流动负债=(流动资产-存货)/流动负债(ps:传统经验认为,速动比率维持在1比较正常)

(3)现金比率=(速动资产-应收账款)/流动负债

例3:某企业2014年的流动资产为50亿元,其中存货20亿元,偿付的各类短期债务40亿元, 求该企业流动比率和速动比率分别为多少?

解析:流动比率=流动资产/流动负债=50/40=1.25

速动比率=(流动资产-存货)/流动负债=(50-20)/40=0.75

例4: 由某上市公司2016年度报告所知, 流动资产为863223801.84元,其中存货161007089.48元,应收账款179195040.92元,流动负债合计为2008263840.45元,求该公司的现金比率为多少?

解析:现金比率=(速动资产-应收账款)/流动负债=(863223801.84-161007089.48-179195040.92)/2008263840.45=0.26

(4)资产负债率=负债总额/资产总额×100%

(5)产权比率=负债总额/所有者权益总额×100%

(6)有形资产净值债务率=负债总额/(股东权益-无形资产净值)×100%

(7)利息保障倍数=息税前利润/利息费用=(利润总额+利息费用)/利息费用

例5:某上市公司的年报资料信息如下,资产总额为21192861787.73元,负债总额为12961294304.36元,所有者权益为8231567483.37元,求资产负债率、产权比率为多少?

解析:资产负债率=负债总额/资产总额×100%=12961294304.36/21192861787.73×100%=61.16%

产权比率=负债总额/所有者权益总额×100%=12961294304.36/8231567483.37×100%=157.46%

例6:某企业无形资产400万元,已累计摊销80万元,该企业的总资产为3000万元,负债为1200万元,求有形资产净值债务率为多少?

解析:有形资产净值债务率=负债总额/(股东权益-无形资产净值)×100%=负债总额/[(资产总额-负债总额)-(无形资产原值-累计摊销)]×100%=1200/[1800-(400-80)]×100%=81.08%

例7:某企业2016年度净利润为5500万元,所得税费用1833元,在本年度利息支出4900万元,求利息保障倍数为多少?

解析:利息保障倍数=息税前利润/利息费用=(利润总额+利息费用)/利息费用=(净利润+所得税费用+利息费用)/利息费用=(5500+1833+4900)/4900=2.5

3.盈利能力指标

(1)营业净利率=净利润/营业收入×100%

(2)营业毛利率=(营业收入-营业成本)/营业收入×100%

(3)资产净利率=净利润/平均资产总额×100%

(4)净资产收益率=净利润/平均净资产×100%

例8:为了了解某房地产公司的盈利情况,根据2016年报得出以下信息,该公司的年初资产为611295567689.29元,年末资产为830674213924.148元,年初负债为474985950368.27元,年末负债为668997642643.14元,本年营业收入为240477236923.34元,本年营业成本为206467293987.86元,本年净利润为28350255480.66元,根据已知信息求营业净利率、营业毛利率、资产净利率、净资产收益率分别为多少?

解析:营业净利率=净利润/营业收入×100%=28350255480.66/240477236923.34×100%=11.79%

营业毛利率=(营业收入-营业成本)/营业收入×100%=(240477236923.34-206467293987.86)/240477236923.34×100%=14.14%

平均资产总额=(611295567689.29+830674213924.148)/2=720984890806.72元

资产净利率=净利润/平均资产总额×100%=28350255480.66/720984890806.72×100%=3.93%

平均净资产=[(611295567689.29-474985950368.27)+( 830674213924.148

-668997642643.14)]/2=148993094301.01元

净资产收益率=净利润/平均净资产×100%=28350255480.66/148993094301.01×100%=19.03%

4.营运能力指标

(1)应收账款周转率=营业收入/平均应收账款

应收账款周转天数=360/应收账款周转率=(平均应收账款×360)/营业收入

例9:某公司年初应收账款250000万元,期末应收账款为200000万元,全年的营业收入为240470000万元,求应收账款周转率为多少?

解析:平均应收账款=(250000+200000)/2=225000万元

应收账款周转率=营业收入/平均应收账款=240470000/225000=1068.76(次)

应收账款周转天数=360/应收账款周转率=360/1068.76=0.337(天)

(2)存货周转率=营业成本/存货平均余额

存货平均余额=(存货年初数+存货年末数)/2,存货周转天数=360/存货周转率

例10:某公司年初存货110万元,期末存货150万元,全年销售收入600万元,销售成本390万元,求存货周转率为多少?

解析:存货平均余额=(存货年初数+存货年末数)/2=(110+150)/2=130万元

存货周转率=营业成本/存货平均余额=390/130=3(次),存货周转天数=360/存货周转率=360/3=120(天)

(3)流动资产周转率=营业收入/平均流动资产

(4)总资产周转率=营业收入/平均资产总额

例11:某公司年初资产为283074万元(其中流动资产为199190万元),年末资产为254489万元(其中流动资产为142586万元),全年营业收入为380025万元,求流动资产周转率、总资产周转率分别为多少?

(5)解析:平均流动资产=(199190+142586)/2=170888(万元)

流动资产周转率=营业收入/平均流动资产=380025/170888=2.22(次),平均资产总额=(283074+254489)/2=268781(万元),总资产周转率=营业收入/平均资产总额=380025/268781=1.41(次)

5.成长能力指标

(1)营业收入增长率=当年营业收入增长额/上年营业收入总额×100%,当年营业收入增长额=当年营业收入总额-上年营业收入总额

(2)资本保值增值率=折扣客观因素后的本年末所有者权益增长额/年初所有者权益×100%

(3)资本累计率=当年所有者权益增长额/年初所有者权益×100%

(4)总资产增长率=当年总资产增长额/年初资产总额×100%,当年总资产增长额=年末资产总额-年初资产总额

(5)营业利润增长率=当年营业利润增长额/上年营业利润总额×100%,当年营业利润增长额=当年营业利润总额-上年营业利润总额

(6)净利润增长率=当年净利润增长额/上年净利润增长额,当年净利率增长额=当年净利润额-上年净利润额

(7)技术投入比率=当年科技支出合计/当年营业收入×100%

例12:某上市公司的财务报告资料如下,年初资产总额为148181万元,年末资产总额为149226万元(其中开发支出为661万元),年初营业收入为19382万元,年末的营业收入为21683万元,所有者权益年初为137995万元,所有者权益年末为141317万元,年初营业收入为19382万元,年末营业收入为21683万元,年初营业利润为3886万元,年末营业利润为2490万元,年初净利润为964万元,年末净利润为1310万元,2014年净利润800万元,求营业收入增长率、资本保值率、资本累计率、总资产增长率、营业收入增长率、净利润增长率、技术投入比率分别为多少?

解析:(1)当年营业收入增长额=当年营业收入总额-上年营业收入总额=21683-19382=2301(万元)

营业收入增长率=当年营业收入增长额/上年营业收入总额×100%=2301/19382=11.87%

(2)资本保值增值率=折扣客观因素后的本年末所有者权益增长额/年初所有者权益×100%=141317/137995=1.02

(3)资本累计率=当年所有者权益增长额/年初所有者权益×100%=(141317-137995)/137995×100%=2.4%

(4)当年总资产增长额=年末资产总额-年初资产总额=149226-148181=1045(万元)

总资产增长率=当年总资产增长额/年初资产总额×100%=1045/148181×100%=0.71%

(5)当年营业利润增长额=当年营业利润总额-上年营业利润总额=2490-3886=-1396(万元)

营业利润增长率=当年营业利润增长额/上年营业利润总额×100%=-1396/3886×100%=-35.92%

(6)当年净利率增长额=当年净利润额-上年净利润额=1310-964=346(万元),净利润增长率=当年净利润增长额/上年净利润增长额=346/(964-800)=2.11

(7)技术投入比率=当年科技支出合计/当年营业收入×100%=661/21683×100%=3.05%

6.现金流量指标

(1)现金到期债务比=经营现金净流量/本期到期的债务

(2)现金流动负债比=经营现金流量/流动负债

(3)现金债务总额比=经营现金流量/债务总额

例13:2015年某公司经营现金净流量3400万元,流动负债6000万元,长期负债为3000万元,其中本期到期长期负债为580万元,判断哪些选项正确?

Ⅰ.该公司的现金债务总额比是0.38

Ⅱ.该公司的现金到期债务比是5.86

Ⅲ.该公司的现金流动债务比是0.57

Ⅳ.该公司的现金长期债务比是1.13

解析:选项A正确:现金债务总额比=经营现金净流量/债务总额=3400/6000+3000=0.38;(Ⅰ项正确)

现金到期债务比=经营现金净流量/本期到期长期负债=3400/580=5.86;(Ⅱ项正确)

现金流动债务比=经营现金净流量/流动负债=3400/6000=0.57。(Ⅲ项正确)

(4)营业现金比率=经营现金净流量/经营收入×100%

(5)每股经营现金净流量=经营现金净流量/普通股股数×100%

(6)全部资产现金回收率=经营现金净流量/资产总额×100%

例14:某公司2016年经营活动产生的现金流量为6000万元,营业收入为8000万元,资产总额为25000万元,已发行在外的普通股股数为1200万股,求营业现金比率、每股营业现金净流量、全部资产现金回收率分别为多少?

解析:(1)营业现金比率=经营现金净流量/经营收入×100%=6000/8000×100%=75%,(2)每股经营现金净流量=经营现金净流量/普通股股数×100%=6000/1200×100%=50%,(3)全部资产现金回收率=经营现金净流量/资产总额×100%=6000/25000×100%=24%

7.投资收益分析指标

(1)基本每股收益=归属于普通股股东的当期净利润/当期发行在外普通股的加权平均数

例15:某公司2016年期初发行在外的普通股为30 000万股;4月30日新发行普通股16 200万股;12月1日回购普通股7 200万股以备将来奖励职工之用。该公司当年度实现净利润为16 250万元。假定该公司按月数计算每股收益的时间权重。求2016年度基本每股收益为多少?

解析:发行在外普通股加权平均数为:

30 000×12/12+16 200×8/12-7 200×1/12=40 200(万股),或者30 000×4/12+46 200×7/12+39 000×1/12=40 200(万股),基本每股收益=16 250/40 200=0.4(元/股)

(2)市盈率=每股市价/每股收益

例16:假设某股票的市价为24元,而过去12个月的每股盈利为3元,求其市盈率。

市盈率=每股市价/每股收益=24/3=8

(3)股利支付率=每股股利/每股收益×100%

例17:某公司2016年净利润为800万元,股东权益为3000万元,其中普通股股本为2500万元,每股面值为10元,在2016年末分配股利600万元,求股利支付率为多少?

解析:每股收益=800/(2500/10)=3.2(元),每股股利=600/(2500/10)=2.4(元),股利支付率=每股股利/每股收益×100%=2.4/3.2×100%=75%

(4)每股净资产=年末净资产/发行在外的年末普通股股数

例18:某公司2015年度年末净资产为500万元,普通股股本为3000万元,每股面值为5元,求每股净资产为多少?

解析:每股净资产=年末净资产/发行在外的年末普通股股数=500/(3000/5)=0.83

(5)市净率=每股市价/每股净资产

例19:某上市公司2013年报显示其股票净资产为5.05元,以同年4月17日收盘价:9.88元来计算市净率为多少?

市净率=每股市价/每股净资产=9.88/5.05=1.95倍

8.杜邦财务分析体系的指标关系

(1)净资产收益率=总资产净利率×权益乘数=销售净利率×总资产周转率×权益乘数(ps:净资产收益率是杜邦财务体系的核心指标)

销售净利率=净利润/销售收入

总资产周转率=销售收入/平均资产总额

权益乘数=资产总额/所有者权益总额=1/(1-资产负债率)=1+产权比率

例20:某公司2015年的净利润为200万元,全年的销售收入为1000万元,平均总资产为1250万元,资产负债率为0.5,求该公司的净资产收益率为多少?

解析:净资产收益率=销售利润率= (净利润/销售收入)×(销售收入/平均资产总额)×[1/(1-资产负债率)]=0.2×0.8×2=0.32

以上就是今天所要分享的内容,到这里就结束,看完本篇内容是不是更加了解了考试,如果还有其他疑问,也可到帮考官网或者相关网站去搜索看看。

144

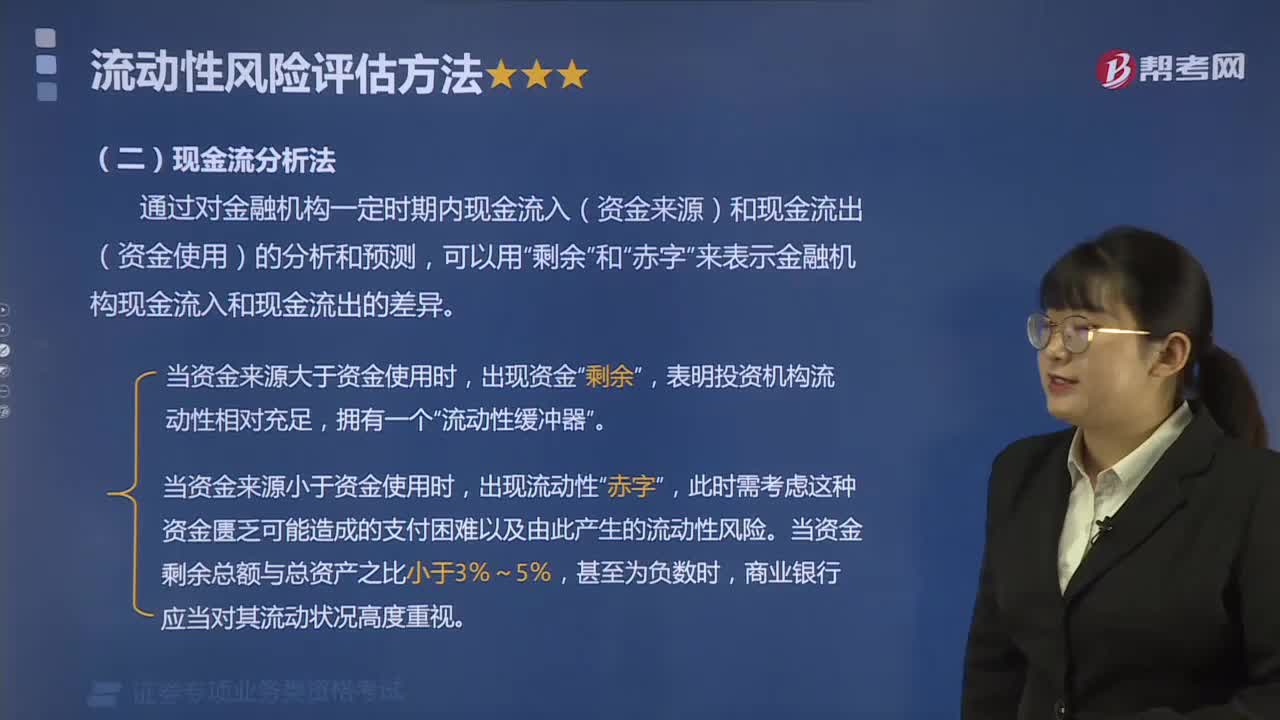

144流动性比率和现金流分析法是什么?:流动性比率和现金流分析法:是各国监管当局和金融机构广泛使用的流动性风险评估方法:(2)投资机构内部纵向比较不同历史时期的各项流动性比率指标【内部纵向比较】”通过对金融机构一定时期内现金流入(资金来源)和现金流出(资金使用)的分析和预测”来表示金融机构现金流入和现金流出的差异,当资金来源大于资金使用时,表明投资机构流动性相对充足。当资金来源小于资金使用时”

145

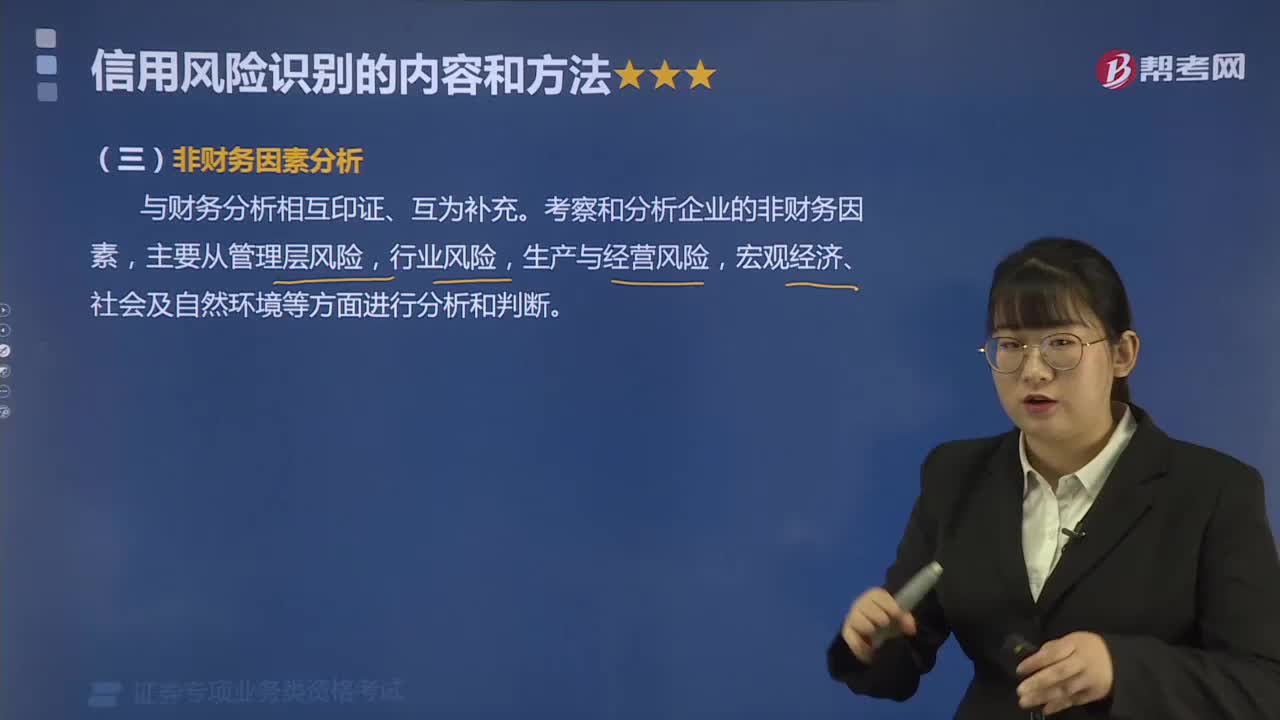

145什么是非财务因素分析和担保分析?:非财务因素分析和担保分析:非财务因素分析:考察和分析企业的非财务因素,宏观经济、社会及自然环境等方面进行分析和判断。非财务因素是指对财务之外影响贷款偿还的相关因素。非财务因素包括借款人的行业风险、经营风险、管理风险、自然社会因素、还款意愿、银行信贷管理等六个方面对贷款风险进行定性分析。财务因素主要是定性因素,要对财务的风险程度进行客观、全面、动态的反映,对非财务因素进行主观性分析是避免不了的。

123

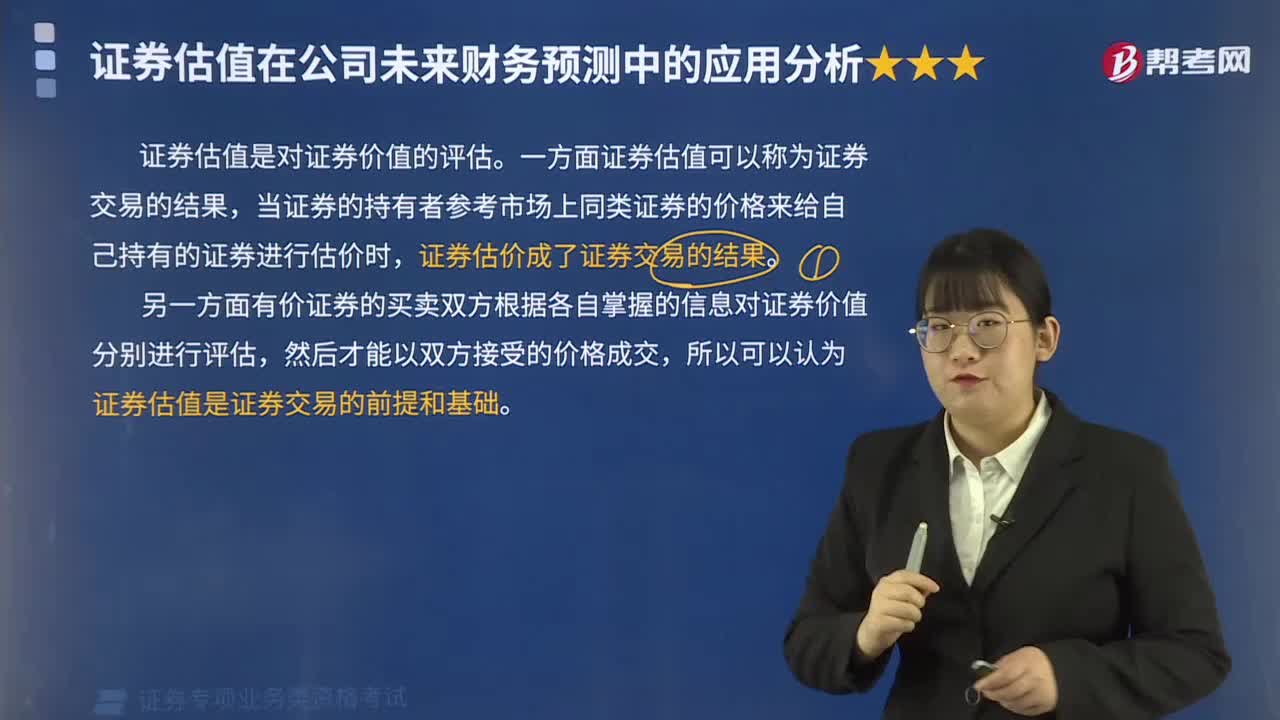

123证券估值在公司未来财务预测中是如何应用分析的?:证券估值在公司未来财务预测中是如何应用分析的?证券估值是对证券价值的评估。一方面证券估值可以称为证券交易的结果,当证券的持有者参考市场上同类证券的价格来给自己持有的证券进行估价时,另一方面有价证券的买卖双方根据各自掌握的信息对证券价值分别进行评估,所以可以认为证券估值是证券交易的前提和基础。B. 证券估值是证券交易的基础,证券估值可以用在公司未来财务预测证券估值在公司未来财务预测中的应用分析包括

00:20

00:202020-05-15

00:26

00:262020-05-15

00:26

00:262020-05-15

02:48

02:482020-05-15

00:47

00:472020-05-15

微信扫码关注公众号

获取更多考试热门资料