下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:00

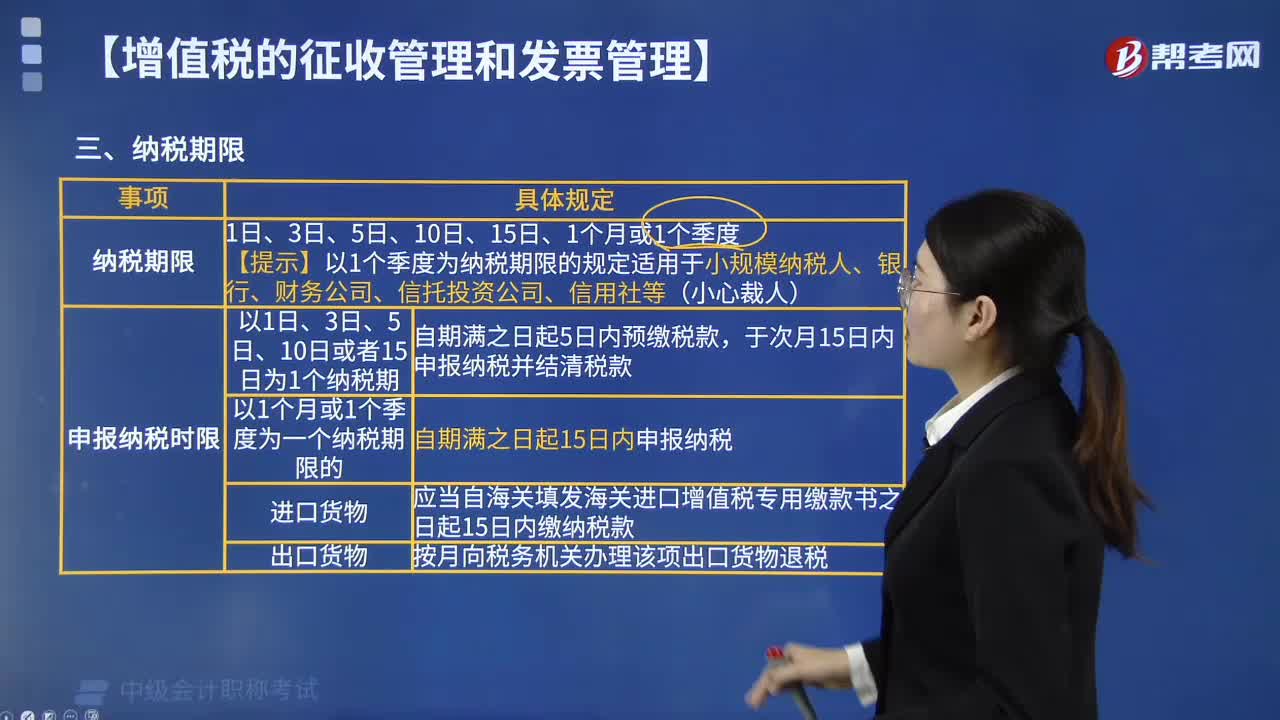

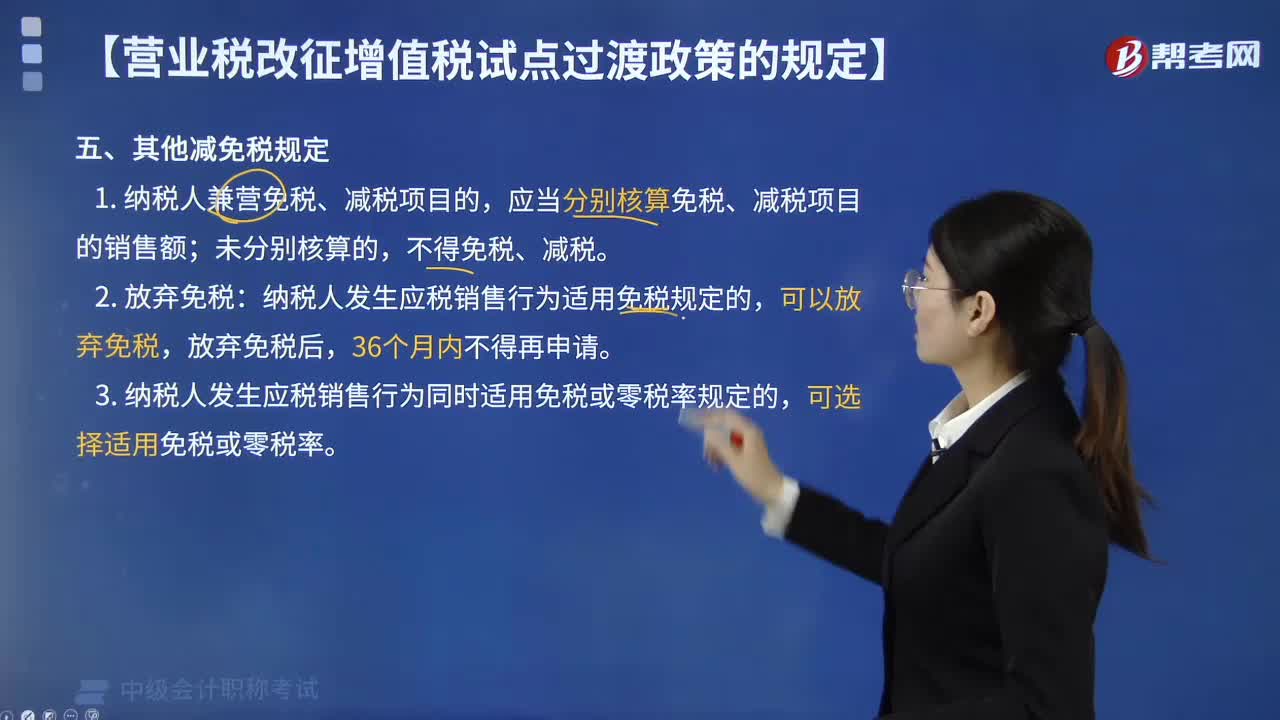

01:00“营改增”试点中其他减免税有哪些规定?:1. 纳税人兼营免税、减税项目的”不得免税、减税;纳税人发生应税销售行为适用免税规定的。3. 纳税人发生应税销售行为同时适用免税或零税率规定的,下列增值税纳税人税收优惠管理规定的表述中。A. 纳税人兼营免税、减税项目的,应当分别核算免税、减税项目的销售额。B. 纳税人用于免征增值税项目的购进货物的进项税额,C. 纳税人提供应税服务使用免税、减税规定的,可以放弃免税、减税权。

01:19

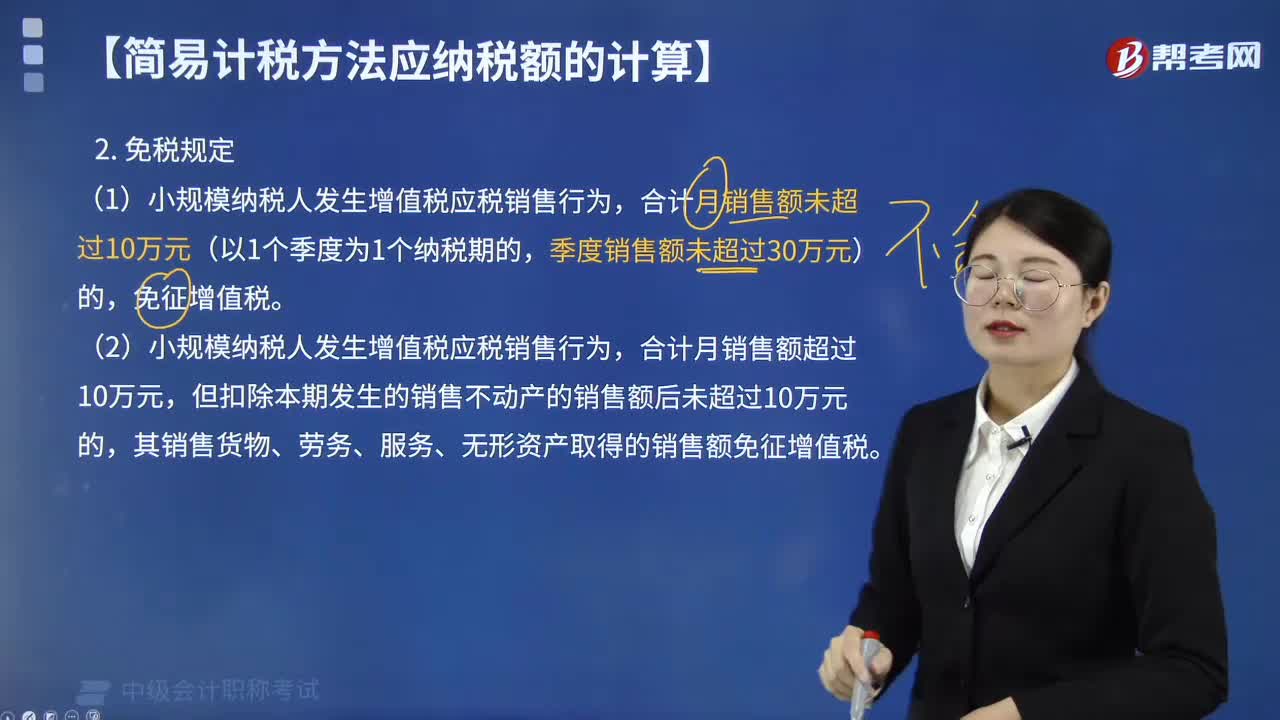

01:19“营改增”试点中小规模纳税人有哪些税收优惠?:试点中小规模纳税人有哪些税收优惠”1.小规模纳税人发生增值税应税销售行为:季度销售额未超过30万元,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税,2.适用增值税差额征税政策的小规模纳税人。以差额后的销售额确定是否可以享受免征增值税政策,【例题·多选题】小规模纳税人在扣除本期发生的销售不动产的销售额后仍未超过10万元的。

02:32

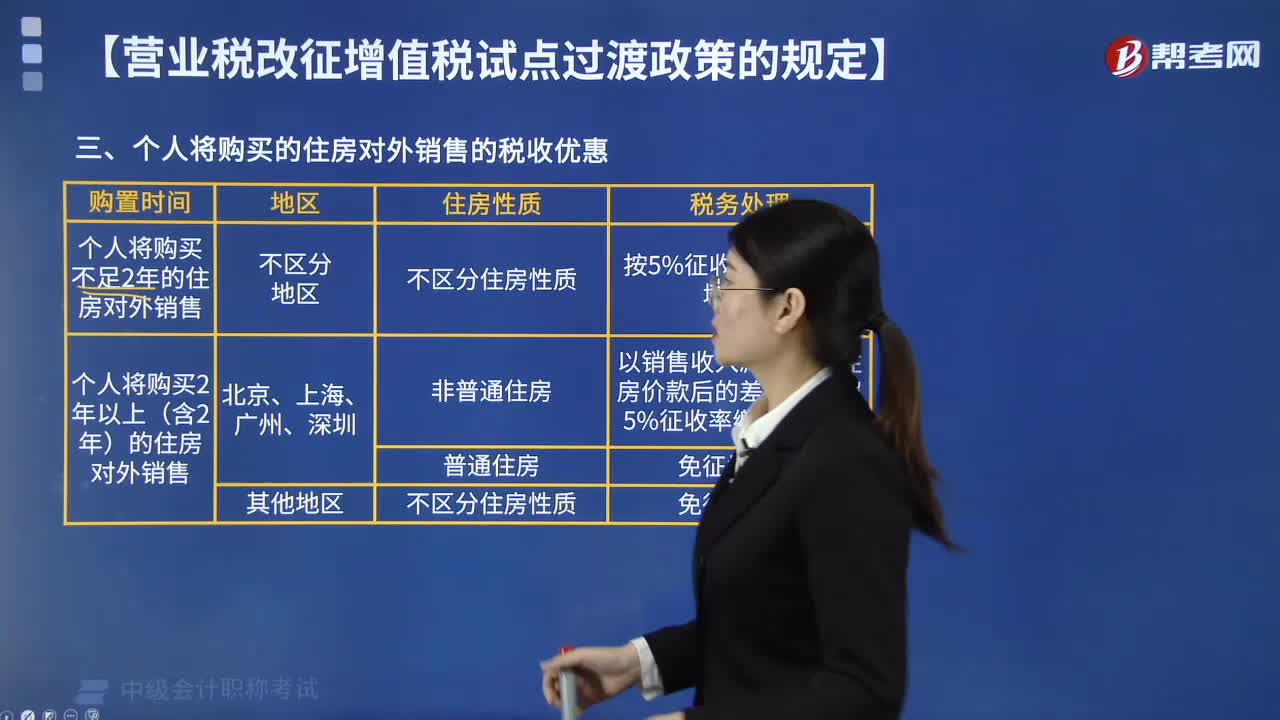

02:32“营改增”试点中个人将购买的住房对外销售的有哪些税收优惠?:试点中个人将购买的住房对外销售的税收优惠有“以销售收入减去购买住房价款后的差额按照5%的征收率缴纳增值税:李某将位于北京的2013年购买的非普通住房对外销售。王某将位于上海的2015年购买的普通住房对外销售,张某将位于大连的2013年购买的非普通住房对外销售,【解析】个人将购买不足2年的住房对外销售的,按照5%的征收率全额缴纳增值税(选项D错误):按照5%的征收率全额缴纳增值税(选项B错误)。

01:20

01:20“营改增”试点中增值税的即征即退项目包括哪些?:实际税负超过3%的部分实行增值税即征即退政策:2.经人民银行、银监会或者商务部批准从事融资租赁业务的试点纳税人中的一般纳税人,对其增值税实际税负超过3%的部分实行增值税即征即退政策,商务部授权的省级商务主管部门和国家经济技术开发区批准的从事融资租赁业务和融资性售后回租业务的试点纳税人中的一般纳税人,2016年8月1日后开展的有形动产融资租赁业务和有形动产融资性售后回租业务不得按照上述规定执行。

13:22

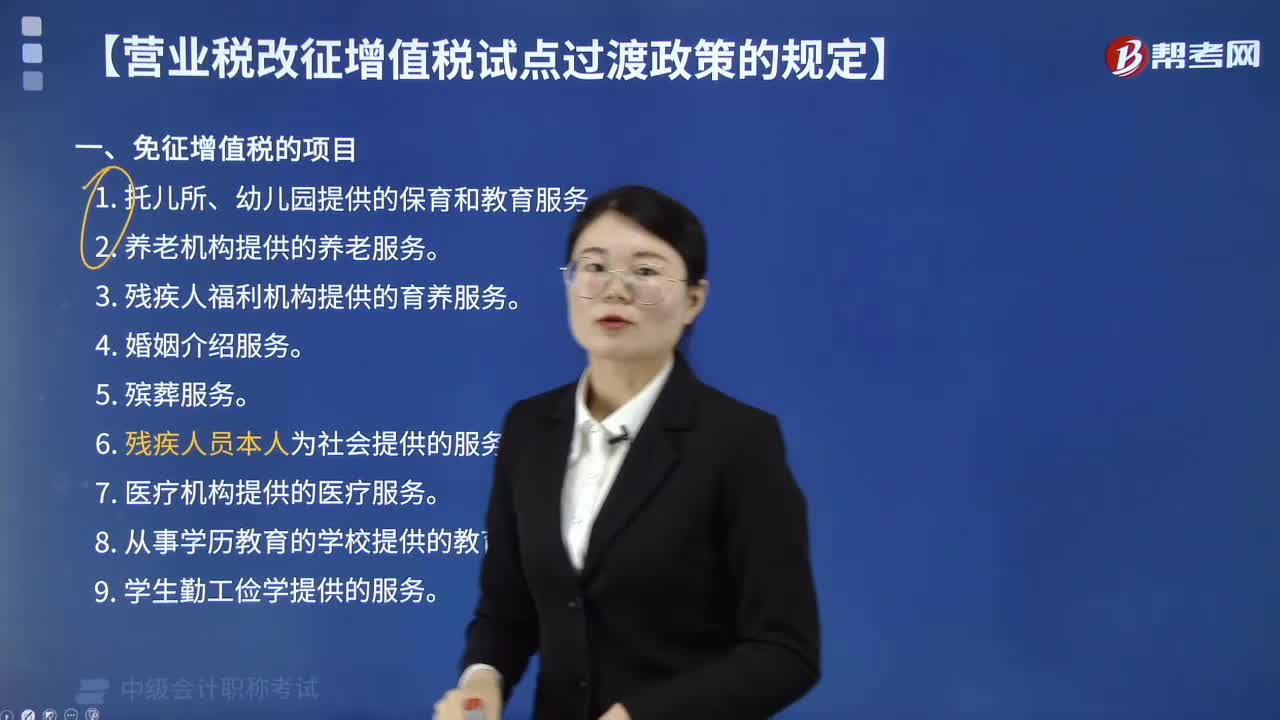

13:22“营改增”试点中哪些项目免征增值税?:2. 养老机构提供的养老服务:3. 残疾人福利机构提供的育养服务。6. 残疾人员本人为社会提供的服务。7. 医疗机构提供的医疗服务。8. 从事学历教育的学校提供的教育服务。11. 纪念馆、博物馆、文化馆、文物保护单位管理机构、美术馆、展览馆、书画院、图书馆在自己的场所提供文化体育服务取得的第一道门票收入。

02:33

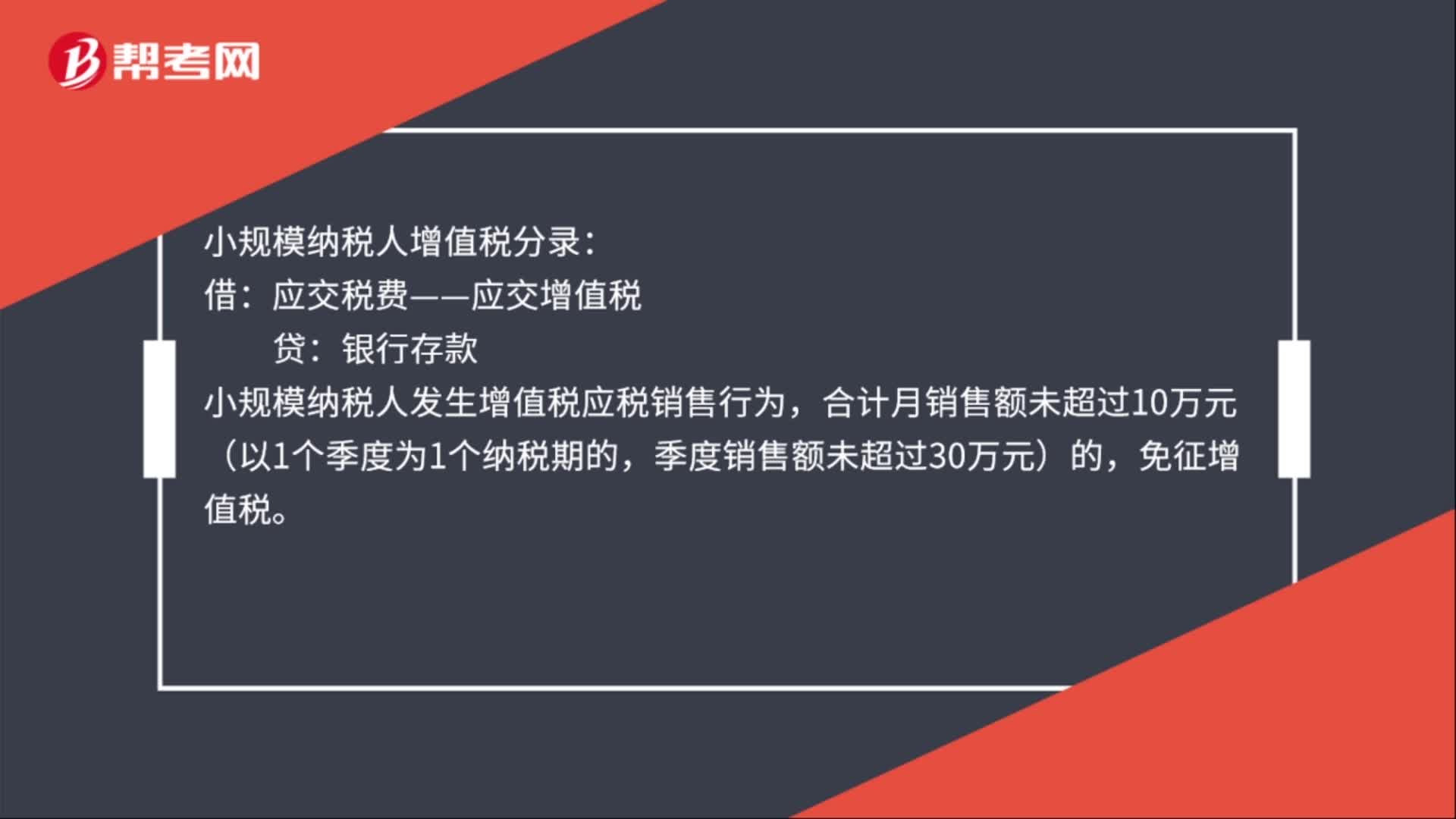

02:33小规模纳税人增值税免税是如何规定的?:小规模纳税人增值税免税的规定:免征增值税。(2)小规模纳税人发生增值税应税销售行为,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。【提示1】纳税人适用简易计税方法计税的,因销售折让、中止或者退回而退还给购买方的销售额,应当从当期销售额中扣减。扣减当期销售额后仍有余额造成多缴的税款,可以从以后的应纳税额中扣减。

08:32

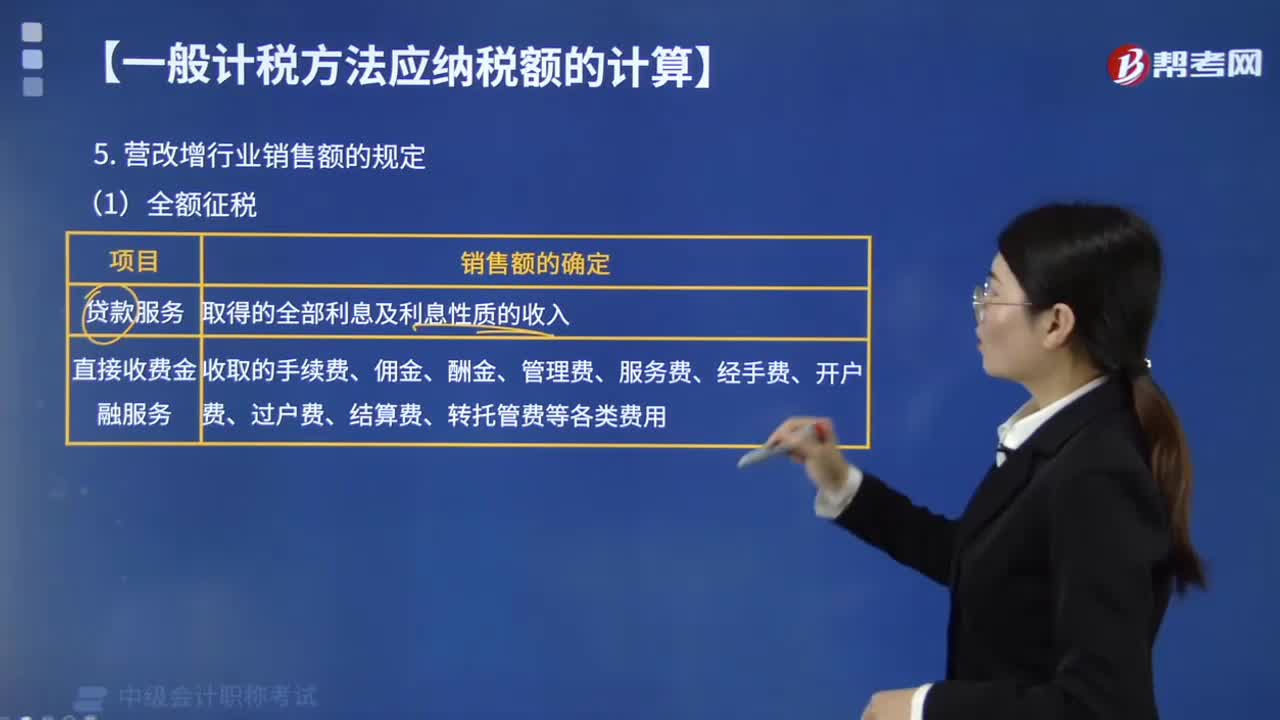

08:32营改增行业销售额有哪些规定?:利息及利息性质的收入为销售额。提供直接收费金融服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等各类费用为销售额”扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的。【提示】向委托方收取的政府性基金或者行政事业性收费”不包括代收的机场建设费和代售其他航空运输企业客票而代收转付的价款“以其取得的全部价款和价外费用扣除支付给承运方运费后的。

04:52

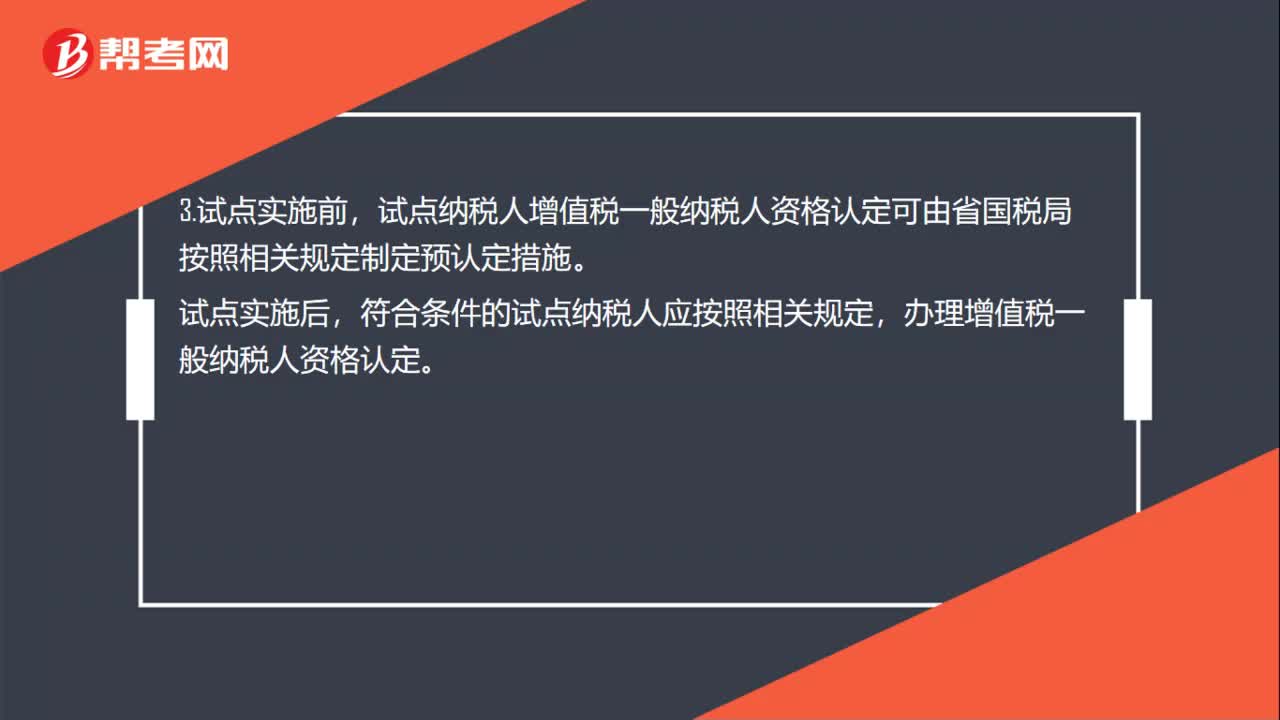

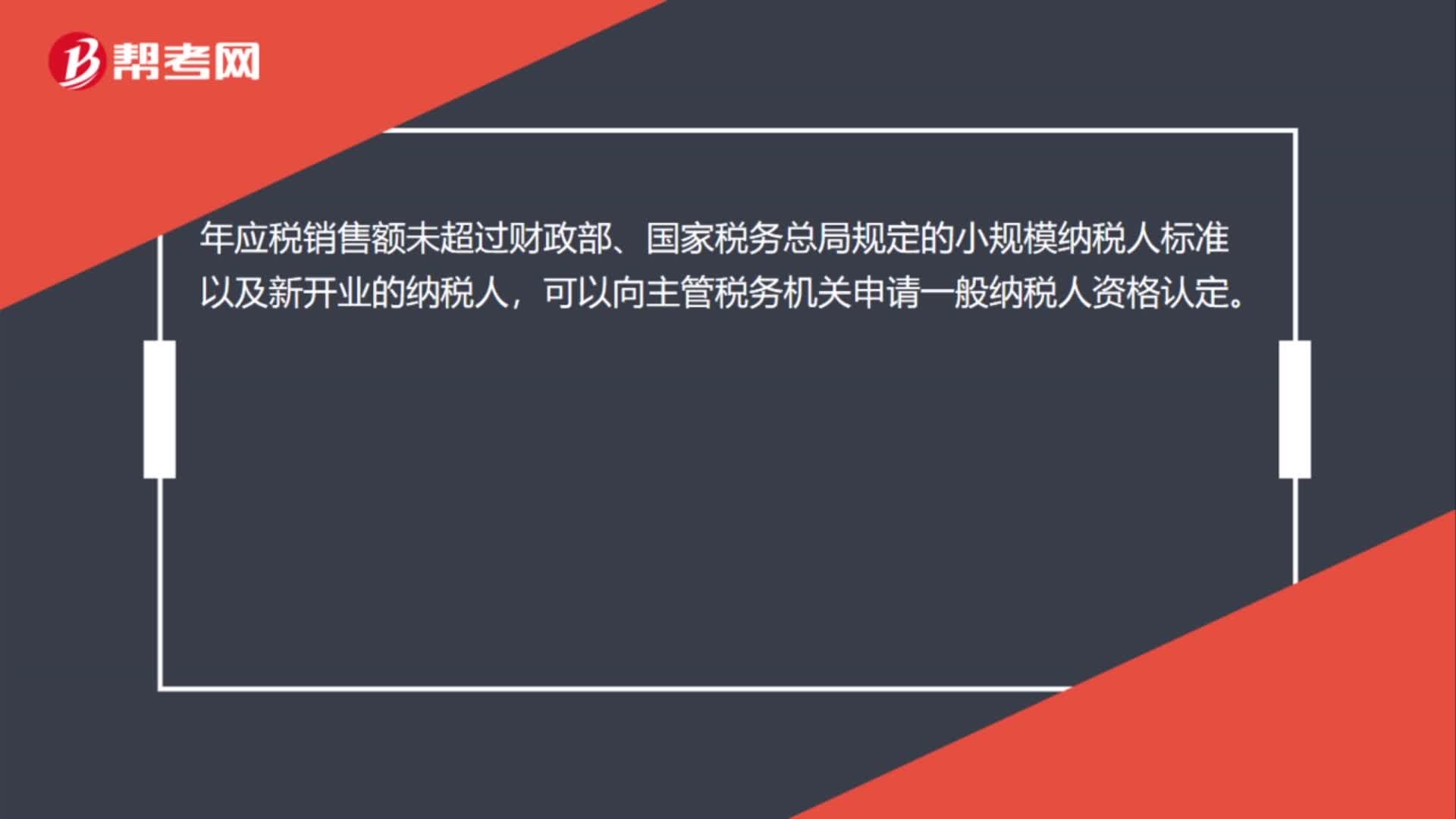

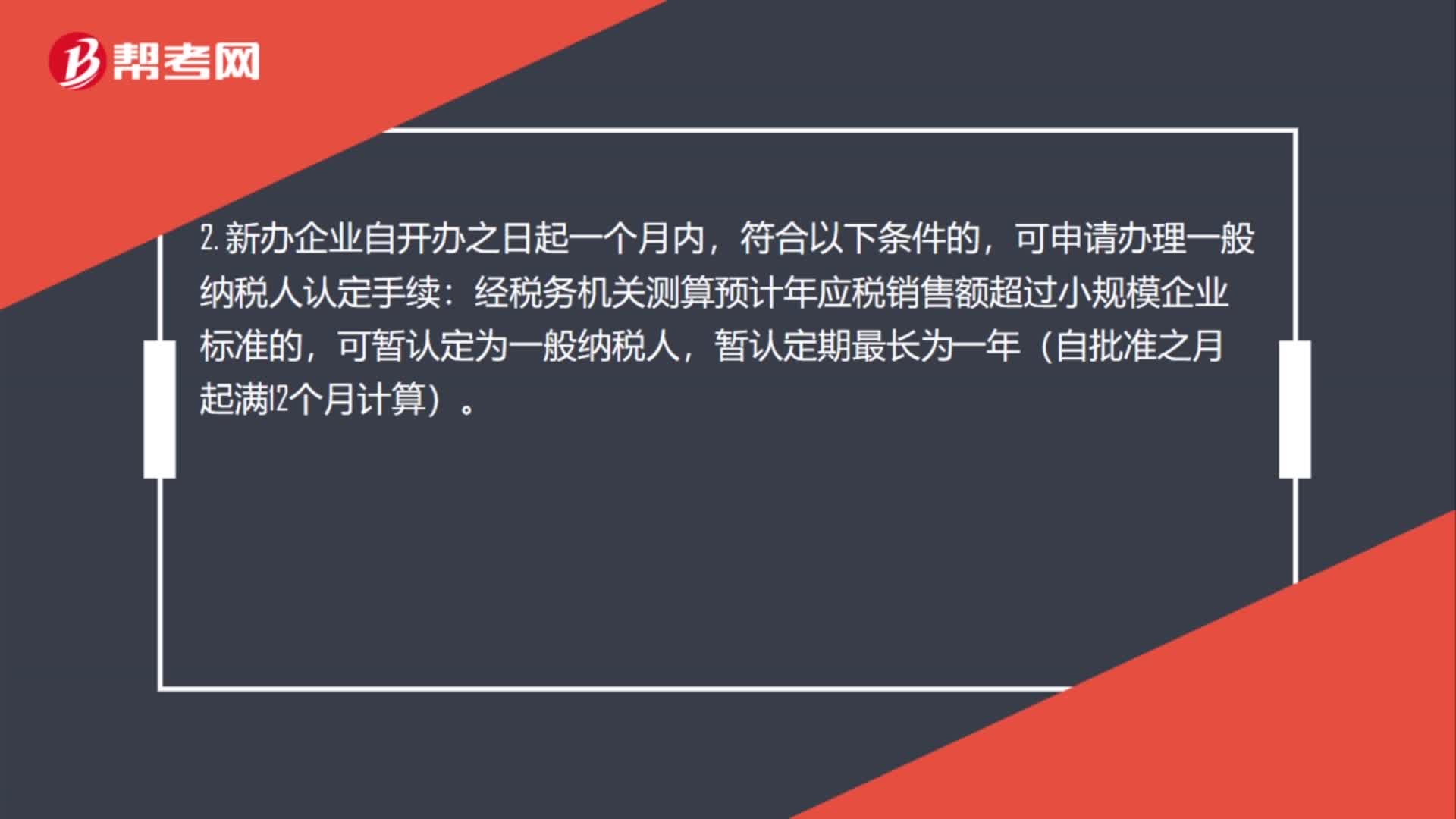

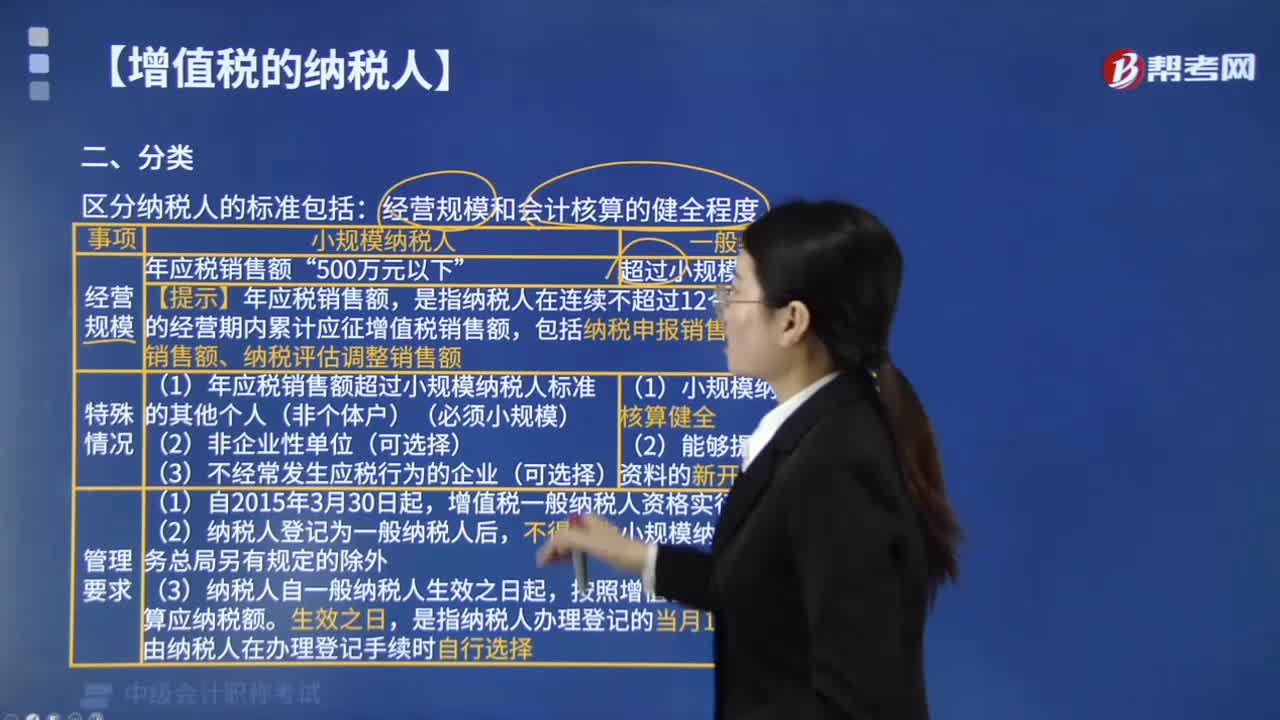

04:52增值税中纳税人的分类是以什么为标准?:增值税中纳税人的分类是以什么为标准?1. 增值税小规模纳税人标准为年应征增值税销售额(以下简称”2. 经营规模超过小规模纳税人标准就为增值税一般纳税人,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。(1)年应税销售额超过小规模纳税人标准的其他个人(非个体户)(必须小规模)。(1)小规模纳税人会计核算健全。

02:39

02:39增值税的纳税人有哪些?:中华人民共和国境内销售货物或者提供加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,2. 销售劳务的应税劳务发生地在境内;3. 服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内;承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。以承包人为纳税人。

01:11

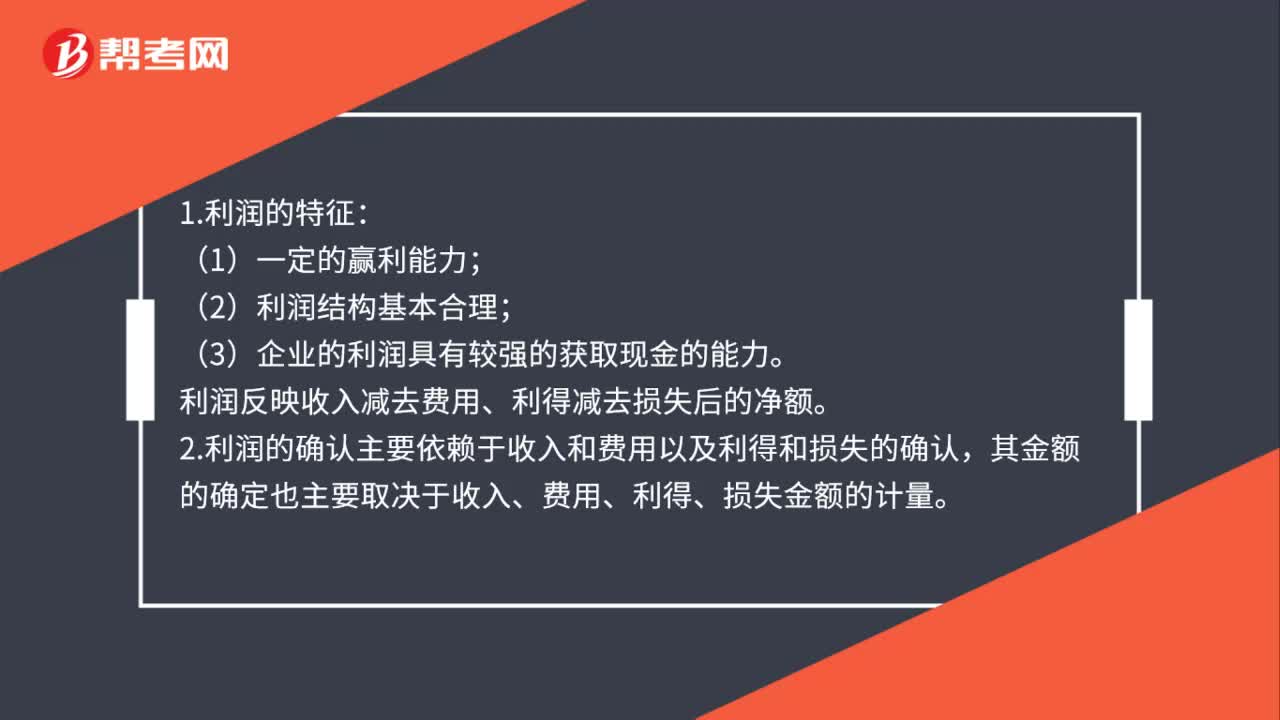

01:11费用的定义及其确认条件是什么?:费用的定义及其确认条件是什么?费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,(二)费用的确认条件,费用的确认除了应当符合费用定义外,即费用只有在经济利益很可能流出。从而导致企业资产减少或者负债增加,且经济利凎的流出额能够可靠计量时才能予以确认:费用的确认至少应当符合以下条件;一是与费用相关的经济利益应当很可能流出企业。

09:00

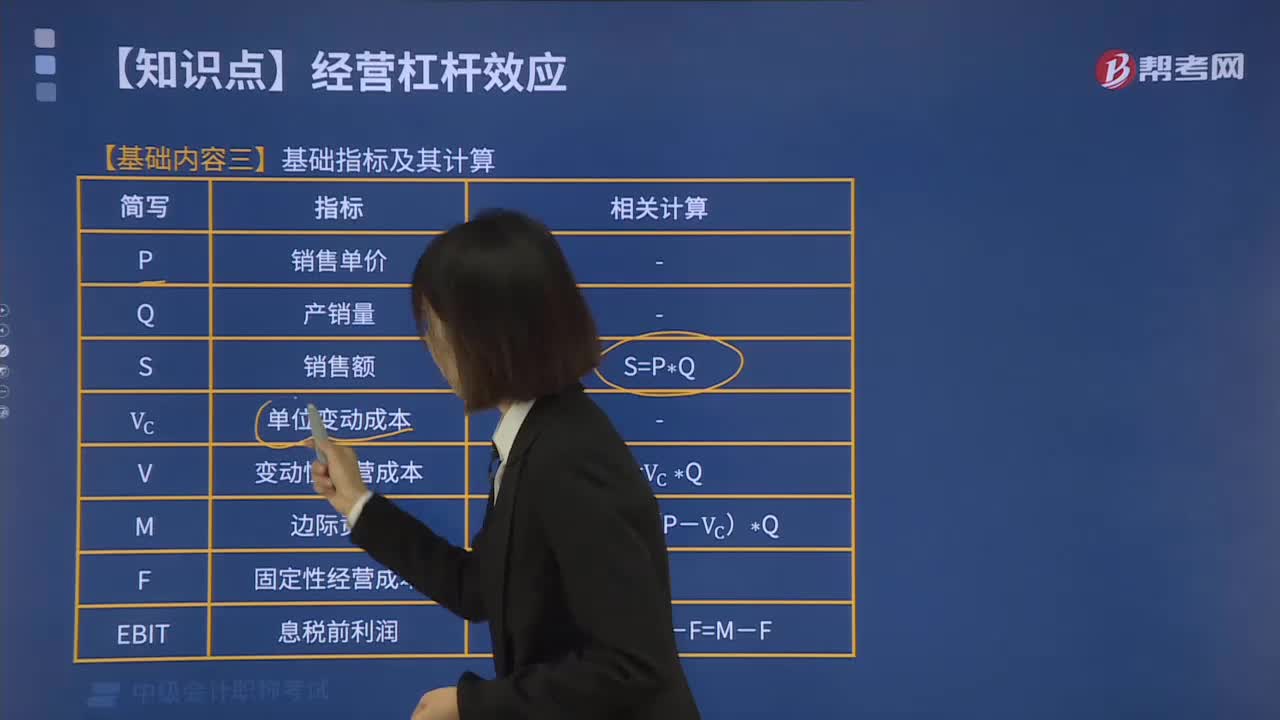

09:00什么是基础指标及其计算?:S=P×Q:单位变动成本:变动性经营成本:V=Vc×Q:M=S-V=(P-Vc)×Q固定性经营成本EBIT息税前利润EBIT=S-V-F=M-FDpTE=(EBIT-I)(1-T)-DpEPS=[(EBIT-I)(1-T)-Dp]N【提示】边际贡献相关指标(1)边际贡献=M=S-V=(P-Vc) ×Q=单位边际贡献X销量=边际贡献率X销售收入(2)边际贡献率=(单价-单位变动成本)单价

00:28

00:28无形资产出租营改增是什么?:无形资产出租营改增是什么?营改增是营业税改增值税的简称,是指以前缴纳营业税的应税项目改成缴纳增值税。营改增的最大特点是减少重复征税,可以促使社会形成更好的良性循环,有利于企业降低税负。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日