下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

00:52非执业注册会计师有什么用?:非执业注册会计师有什么用?非执业的注册会计师虽然不能像执业注册会计师那样出具审计报告工作,但是也是会计行业急需的高端人才,大型的上市公司和外资企业还是很需要这样的高端人才,非职业的注册会计师只要在会计师事务所挂靠一年就可以转为执业的,这个时间不长,还是很有用的。

00:17

00:17非会计专业可以考注册会计师证吗?:非会计专业也可以考注册会计师证。

00:23

00:23注册会计师一年可以考几次?:注册会计师一年可以考几次?注册会计师一年只能考一次。每年10月中旬举行专业阶段考试,8月下旬举行综合阶段考试。

01:06

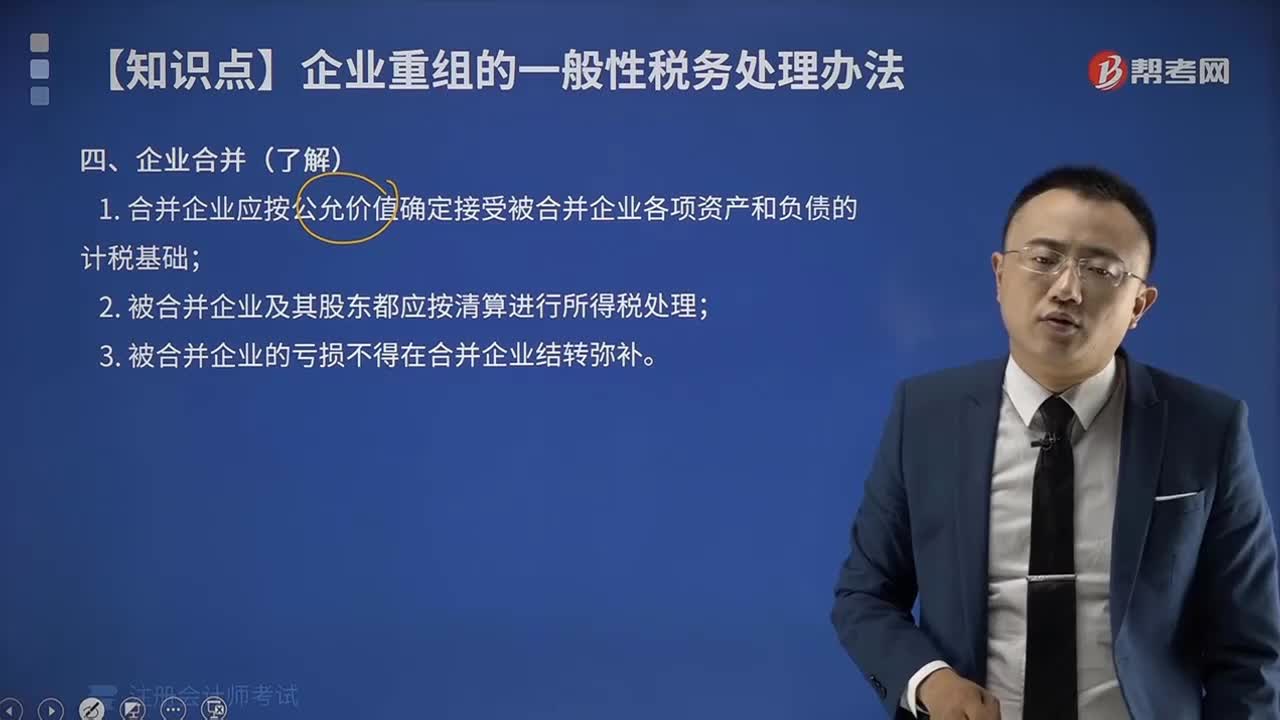

01:06注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

00:33

00:33注册会计师经济法是什么?:注册会计师经济法是什么?注册会计师经济法是注册会计师六科之一,一共有12个章节,主要内容是民事法律和经济法法律。所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。

00:41

00:41注册会计师考试通过率是多少?:注册会计师考试通过率是多少?2013年-2019年,专业阶段考试的合格科次基本保持着稳定增长,各科的合格率都在20%——25%区间内,而2017年的平均合格率为25.27%。

02:12

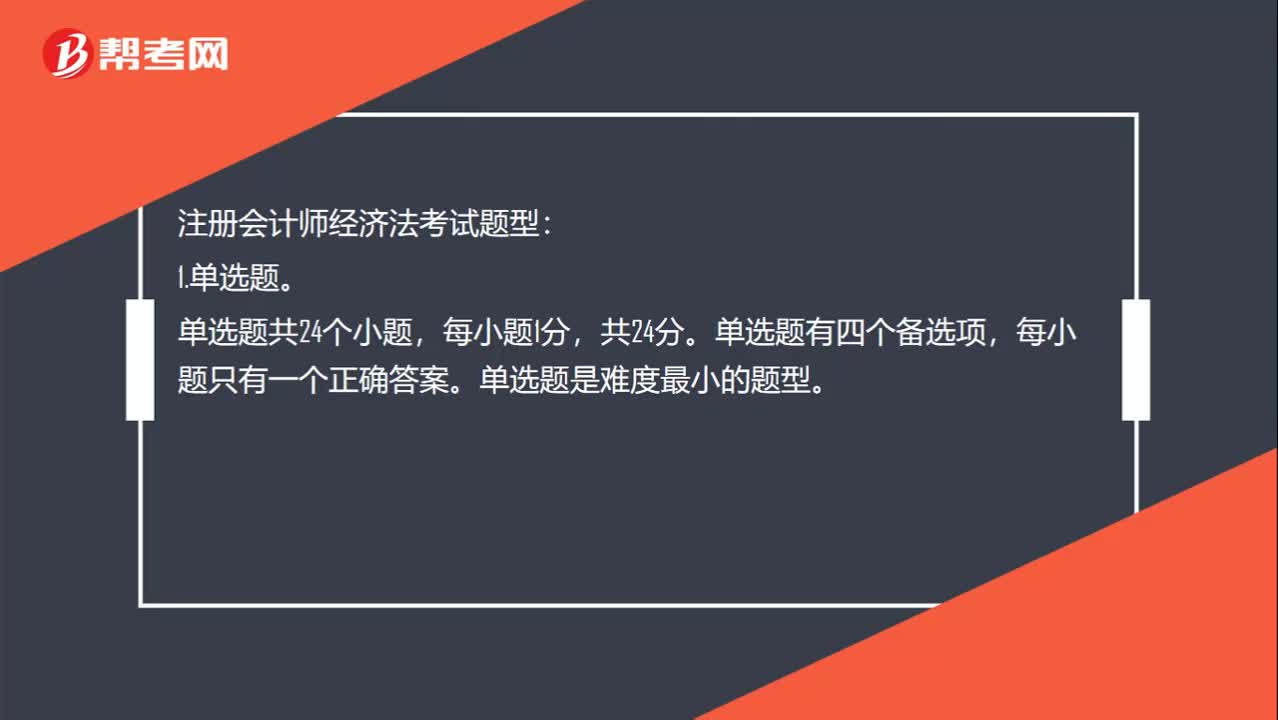

02:12什么是注册会计师经济法?:所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。注册会计师经济法考试题型:单选题共24个小题,单选题有四个备选项,每小题只有一个正确答案。单选题是难度最小的题型。多选题共14个小题,多选题有四个备选项,3.案例分析题。案例分析题共四个题目,每个题目的分值不尽相同机考试题中会标注分值。前两个题目的分值均为10分,第四个题目的分值为18分。

01:34

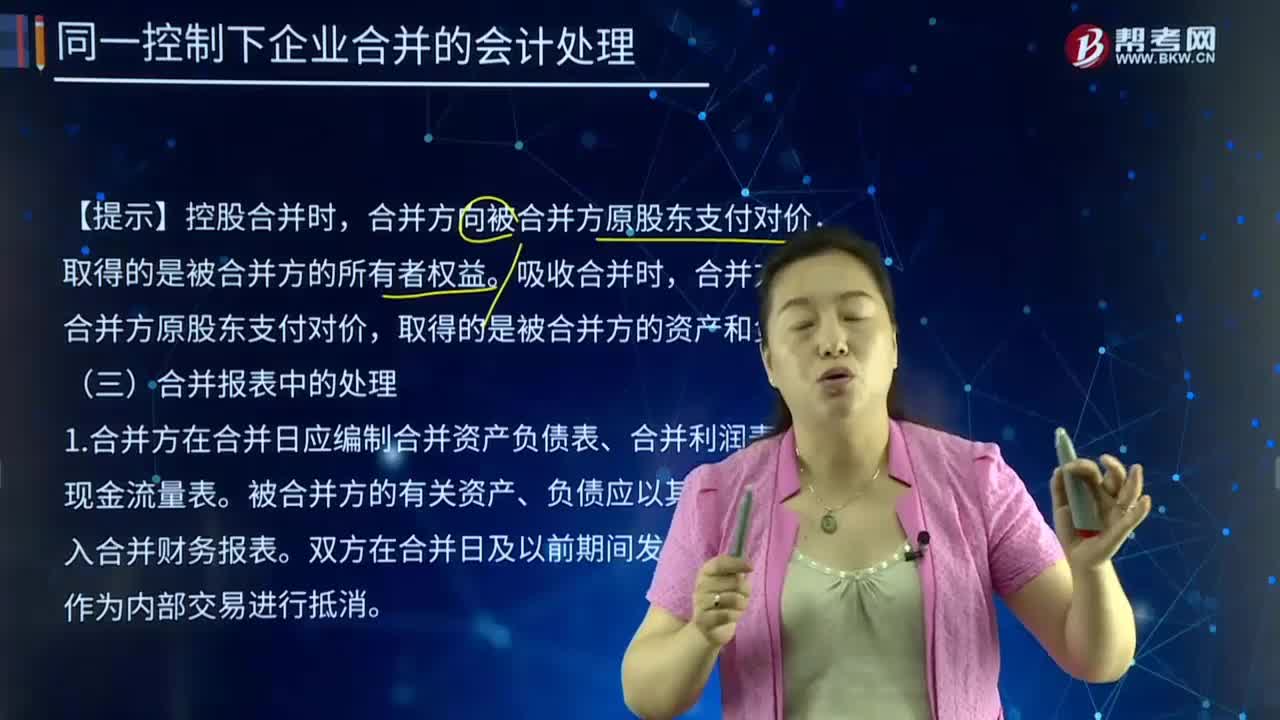

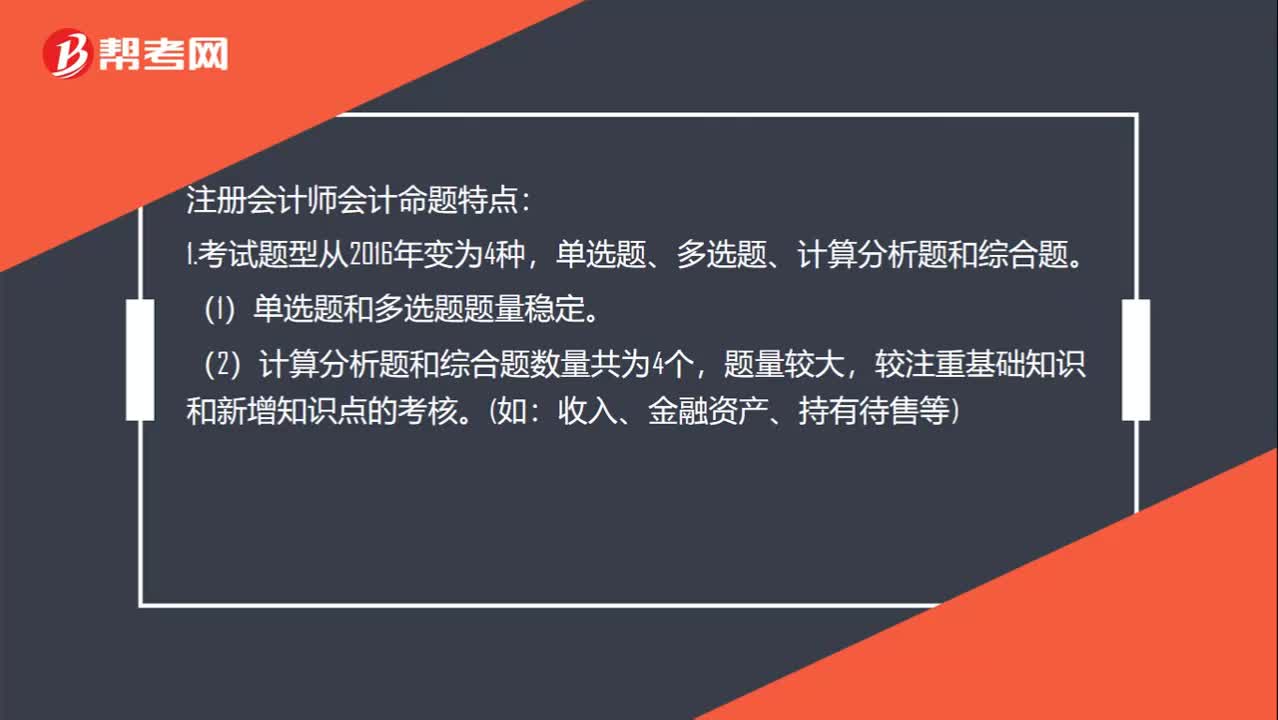

01:34什么是注册会计师会计?:主要内容是会计账务处理,既包含理论部分也包含实务部分。注册会计师会计命题特点:1.考试题型从2016年变为4种,单选题、多选题、计算分析题和综合题。(1)单选题和多选题题量稳定。(2)计算分析题和综合题数量共为4个,题量较大,较注重基础知识和新增知识点的考核。2.计算分析题第1题若采用英文答题。综合题涉及章节较多。

00:30

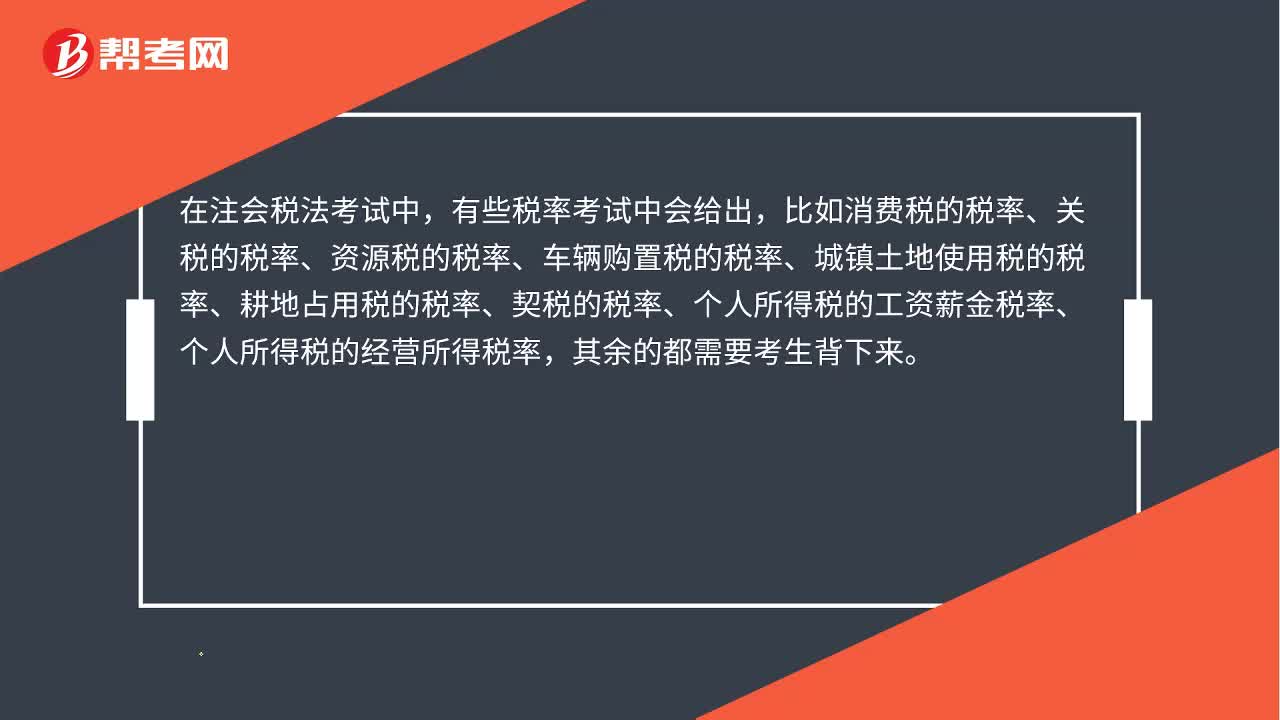

00:30注会税法考试会给出税率吗?:注会税法考试会给出税率吗?在注会税法考试中,有些税率考试中会给出,比如消费税的税率、关税的税率、资源税的税率、车辆购置税的税率、城镇土地使用税的税率、耕地占用税的税率、契税的税率、个人所得税的工资薪金税率、个人所得税的经营所得税率,其余的都需要考生背下来。

00:40

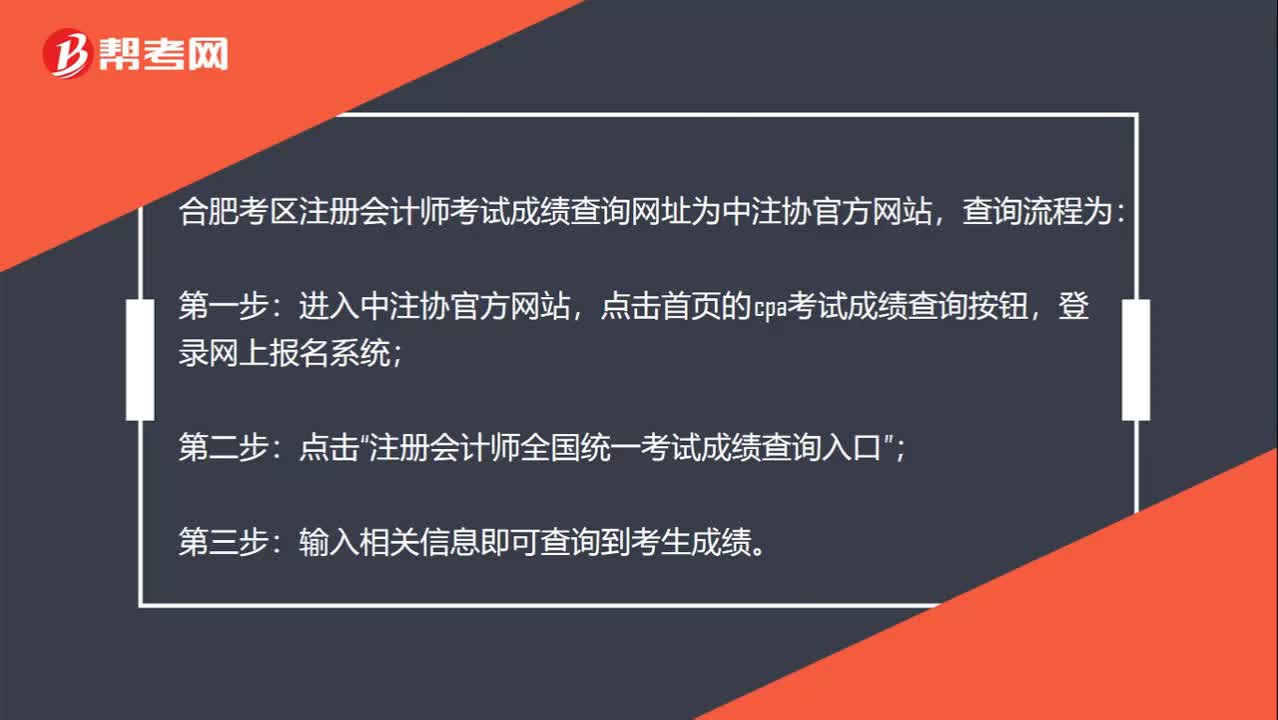

00:40合肥注册会计师成绩怎么查询?:合肥注册会计师成绩怎么查询?合肥考区注册会计师考试成绩查询网址为中注协官方网站,查询流程为:进入中注协官方网站,点击首页的cpa考试成绩查询按钮,登录网上报名系统;点击“注册会计师全国统一考试成绩查询入口”第三步;输入相关信息即可查询到考生成绩:

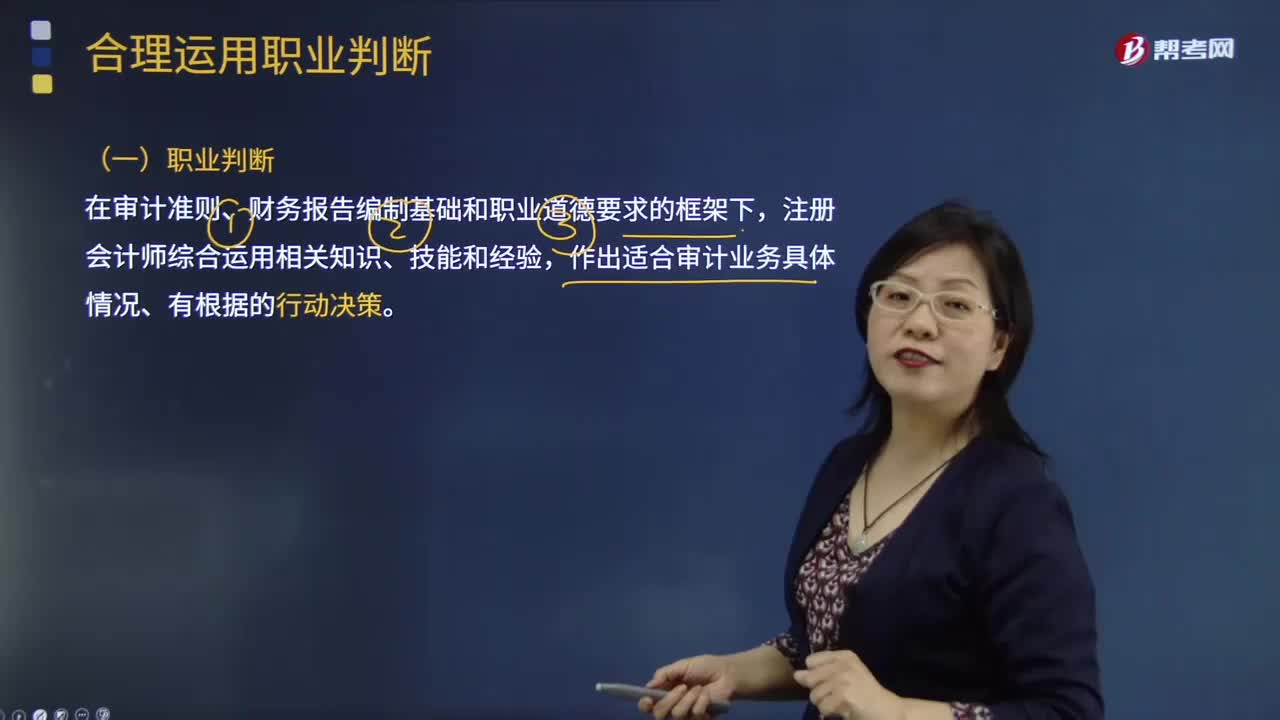

00:30

00:30什么是注册会计师的职业判断?:职业判断是指在审计准则、财务报告编制基础和职业道德要求的框架下,会计职业判断就是会计人员在会计法律法规、会计准则、会计制度及相关法律法规约束的范围内,对会计事项处理和财务会计报告编制应采取的原则、方法、程序等方面进行判断与选择的过程。一、职业判断是注册会计师行业的精髓,职业判断对于适当地执行审计工作是必不可少的,注册会计师无法理解审计准则、财务报告编制基础和相关职业道德要求。

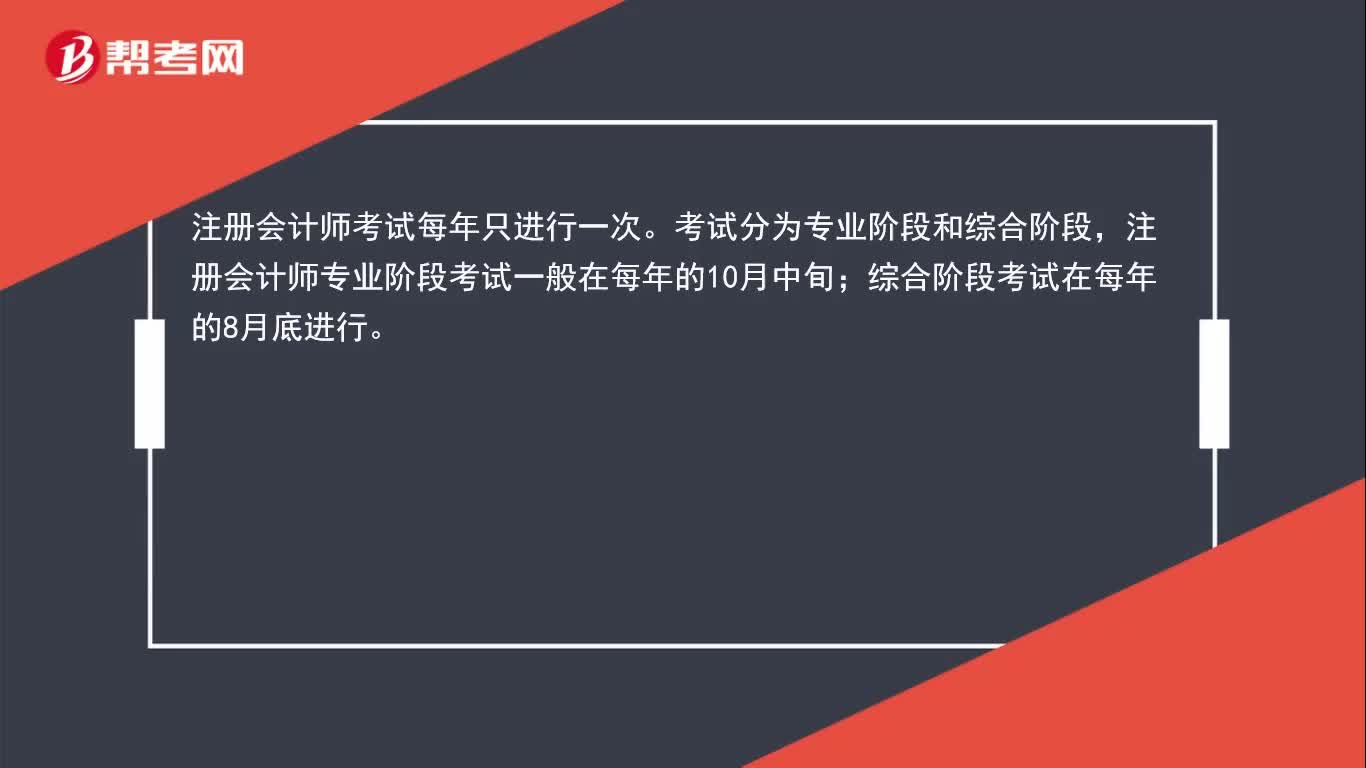

00:56

00:56注册会计师一年考几次?:注册会计师考试每年只进行一次。考试分为专业阶段和综合阶段,注册会计师专业阶段考试一般在每年的10月中旬;综合阶段考试在每年的8月底进行。另外,中注协有规定,考生必须获得专业阶段全科合格证后才具备了报名综合阶段考试的资格。要获得专业阶段全科合格证必须在五年内通过专业阶段六个科目的考试。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日